Marktgröße und Marktanteil des Enterprise Content Management (ECM) im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

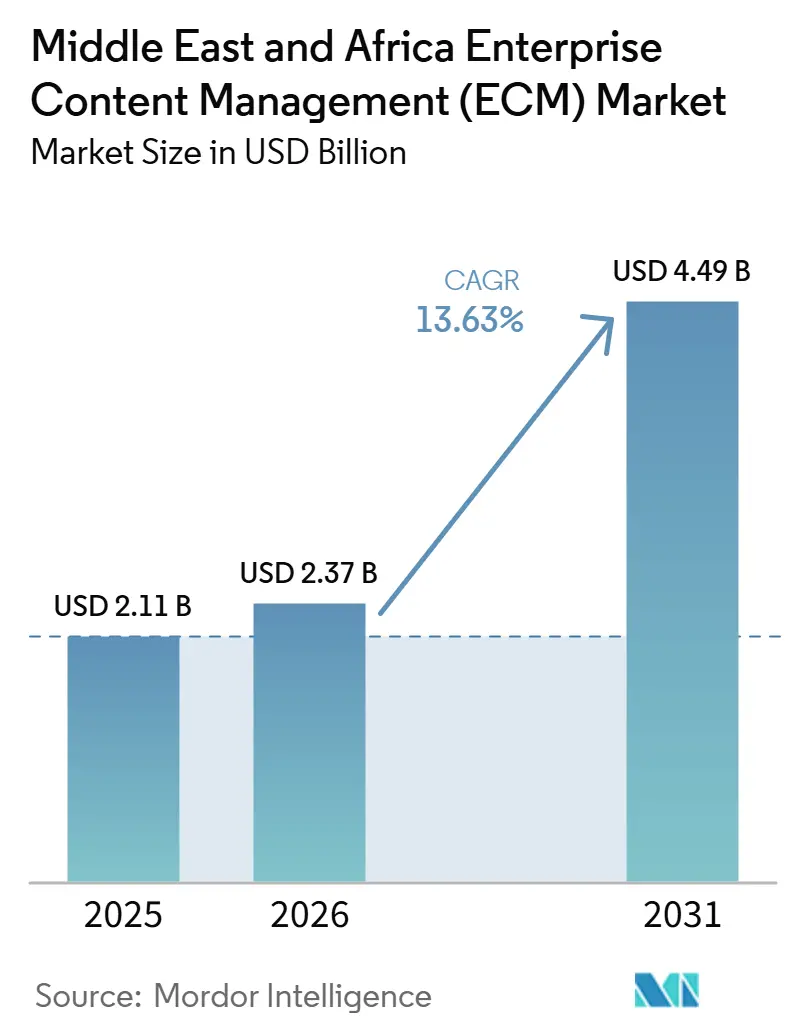

| Marktgröße im Basisjahr (2025) | 2.11 Milliarden US-Dollar |

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des Enterprise Content Management (ECM) im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Enterprise Content Management (ECM) im Nahen Osten und Afrika wird voraussichtlich von 2,11 Milliarden USD im Jahr 2025 und 2,37 Milliarden USD im Jahr 2026 auf 4,49 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,63 % zwischen 2026 und 2031 entspricht. Der Markt entwickelt sich weiter, da sich Digitalisierungsprogramme des öffentlichen Sektors, strengere Compliance-Anforderungen und eine breitere Akzeptanz souveräner Cloud-Umgebungen in der gesamten Region gegenseitig verstärken. Saudi-Arabien und die VAE prägen die Nachfrage weiterhin, da Regierungsbehörden und regulierte Branchen nun Systeme benötigen, die Datensatz-Governance, kontrollierten Zugriff und Anforderungen an die Datenhaltung im Land unterstützen. Der Wettbewerb unter Anbietern verändert sich ebenfalls, da Käufer zunehmend nach Automatisierung in arabischer Sprache, lokalen Hosting-Zertifizierungen und stärkerer Integration mit bestehenden Banking- und ERP-Umgebungen suchen, anstatt nur nach einfacher Dokumentenspeicherung. Der Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika profitiert auch von einer Verlagerung hin zu workflowgesteuerten Bereitstellungen, was bedeutet, dass Kunden diese Plattformen zur Automatisierung von Genehmigungen, Compliance-Tracking und Datensatzverwaltung nutzen, anstatt nur Archive zu digitalisieren. Das Wachstum wird weiterhin durch Integrationskomplexität, ungleichmäßige Infrastruktur außerhalb des Golfs und einen Mangel an Implementierungstalenten gemäßigt, aber die Nachfragebalance bleibt im gesamten Prognosezeitraum positiv.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie hielt der Nahe Osten im Jahr 2025 einen Anteil von 68,42 % am Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika, während Afrika bis 2031 die höchste CAGR von 16,94 % verzeichnen soll.

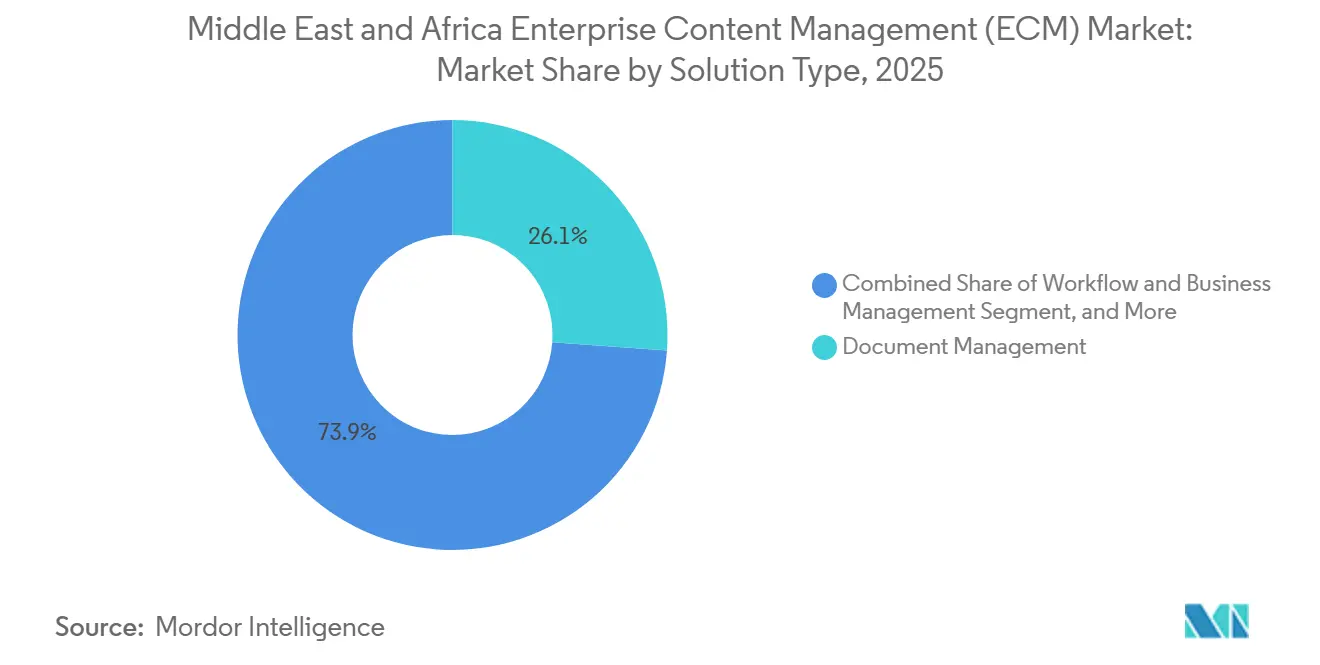

- Nach Lösungstyp entfiel auf das Dokumentenmanagement im Jahr 2025 ein Anteil von 26,14 % an der Marktgröße des Enterprise Content Management (ECM) im Nahen Osten und Afrika, während Workflow- und Geschäftsprozessmanagement bis 2031 mit einer CAGR von 15,82 % expandieren soll.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 73,41 % am Markt und verzeichnet auch die schnellste prognostizierte CAGR von 16,24 % bis 2031.

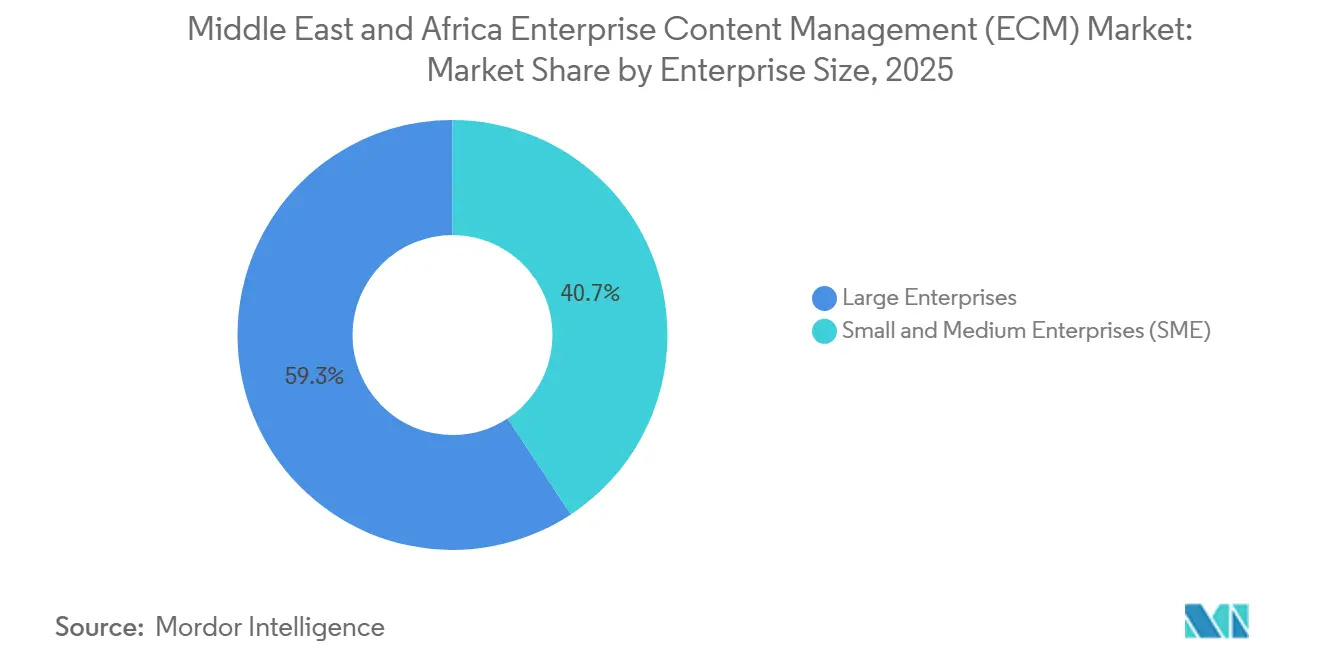

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 einen Anteil von 59,28 % am Markt, während KMU mit der höchsten CAGR von 15,63 % bis 2031 wachsen sollen.

- Nach Endnutzerbranche erfasste BFSI im Jahr 2025 einen Anteil von 24,53 % am Markt, während das Gesundheitswesen bis 2031 mit einer CAGR von 16,41 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion der Cloud-First-Modernisierung des öffentlichen Sektors | +3.1% | Naher Osten, hauptsächlich Saudi-Arabien, VAE, Katar, Türkei | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach compliance-fähigen digitalen Datensätzen | +2.7% | Naher Osten und Afrika, konzentriert in Saudi-Arabien, VAE, Südafrika, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-basierter Dokumentenklassifizierung und -abfrage | +2.2% | VAE und Saudi-Arabien zuerst, Ausweitung auf Ägypten und Südafrika | Mittelfristig (2–4 Jahre) |

| Anforderungen an souveränes Daten-Hosting in regulierten Branchen | +1.8% | National, mit frühen Gewinnen in Saudi-Arabien, VAE und Katar | Kurzfristig (≤ 2 Jahre) |

| Wachstum der unternehmensübergreifenden Workflow-Orchestrierung | +1.6% | Breite regionale Relevanz | Mittelfristig (2–4 Jahre) |

| Verlagerung von E-Mail-zentrierter Weitergabe zu kontrollierten Plattformen | +1.2% | Breite regionale Relevanz, am stärksten in BFSI und Regierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der Cloud-First-Modernisierung des öffentlichen Sektors

Die Nachfrage des öffentlichen Sektors ist zu einem der deutlichsten Wachstumskanäle für den Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika geworden, da Regierungen kontrollierte Content-Plattformen nun als Teil der nationalen digitalen Infrastruktur und nicht als optionale Bürosoftware betrachten. Dieses Muster ist am deutlichsten im Golf zu beobachten, wo Ministerien Dokumentenverwaltung, Archivmanagement und interne Workflow-Prozesse in Cloud-konforme Umgebungen verlagern, die sich über Abteilungen hinweg skalieren lassen. Hyland erweiterte seinen regionalen Fußabdruck im August 2025 und setzte seine Content Innovation Cloud über einen lokalen Partner in saudi-arabischen regierungsnahen Organisationen ein, was zeigt, wie Anbieter Referenzprojekte nutzen, um breitere Glaubwürdigkeit im öffentlichen Sektor zu gewinnen.[1]Hyland Software, "Hyland expandiert in Saudi-Arabien und den VAE für GCC-Wachstum," Hyland, hyland.com Das gleiche Nachfragemuster breitet sich auch auf afrikanische Behörden aus, wo Digitalisierungsprogramme mehr Gewicht auf lokales Hosting und einfachere Bereitstellungsökonomie legen. Das bedeutet, dass Anbieter nun mit zwei unterschiedlichen Kaufumgebungen konfrontiert sind: Golf-Käufer wollen fortschrittliche Automatisierung und arabischsprachige Fähigkeiten, während viele afrikanische Behörden zunächst auf Souveränität, Erschwinglichkeit und Workflow-Kontrolle setzen. Das Ergebnis ist ein Markt, auf dem öffentliche Beschaffung sowohl kurzfristiges Volumen als auch langfristige Plattformstandardisierung in regulierten Institutionen unterstützt.

Steigende Nachfrage nach compliance-fähigen digitalen Datensätzen

Compliance hat sich von einem unterstützenden Faktor zu einem primären Kaufauslöser für den Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika entwickelt. Das Datenschutzregime Saudi-Arabiens und der föderale Datenschutzrahmen der VAE drängen Organisationen zu stärkeren Aufbewahrungsregeln, Zugriffs-Governance und strengerer Kontrolle über grenzüberschreitende Datensatzbewegungen. Diese Verlagerung ist bedeutsam, da E-Mail-basierter Austausch und nicht verwaltete Datei-Repositories nicht die Prüfpfade oder Richtlinienkontrollen bieten, die regulierte Käufer nun benötigen. Das Gesundheitsbeispiel in Dubai zeigt, wie diese Anforderung operativ geworden ist: Die NABIDH-Plattform hatte bis November 2024 mehr als 9,5 Millionen Patientenakten in über 1.300 Einrichtungen vereinheitlicht, was die Bedeutung strukturierter Interoperabilität und gesteuertem Inhaltsaustausch unterstreicht. Der gleiche Druck ist in Behörden und Kommunen in Südafrika spürbar, wo Datensatzsysteme zunehmend auf rechtliche Compliance und Anforderungen an die Dienstleistungserbringung ausgerichtet werden. Infolgedessen fragen Käufer nicht nur, ob sie eine Plattform benötigen, sondern vergleichen auch, welche Architektur die für ihren Sektor und ihre Jurisdiktion geltenden Regeln am besten erfüllt.[2]Dubai Health Authority, "NABIDH-Initiative erreicht wichtigen Meilenstein," Dubai Health Authority, dha.gov.ae

Einführung KI-basierter Dokumentenklassifizierung und -abfrage

Künstliche Intelligenz verändert das Wertversprechen des Marktes für Enterprise Content Management (ECM) im Nahen Osten und Afrika, da Käufer zunehmend erwarten, dass Plattformen Inhalte klassifizieren, extrahieren und weiterleiten, anstatt sie nur zu speichern. Dies ist besonders wichtig in arabischsprachigen Umgebungen, wo globale Modelle, die hauptsächlich mit lateinschriftlichen Dokumenten trainiert wurden, möglicherweise nicht die für regulierte Workflows erforderliche Präzision liefern. Eine im Juni 2026 veröffentlichte, von Fachleuten begutachtete Studie demonstrierte die automatisierte Compliance-Klassifizierung arabischer Datenschutzrichtliniendokumente gemäß dem saudi-arabischen PDPL und unterstützt damit den Fall für regionsspezifischen KI-Einsatz in governance-intensiven Umgebungen.[3]PLOS One Redaktion, "Mumtathil, Automatisches PDPL-Compliance-Identifikationssystem für arabische Datenschutzrichtliniendokumente," PLOS One, plos.org Die Verlagerung verändert auch die Anbieterauswahl, da Käufer in Saudi-Arabien und den VAE bei der Beschaffung nun genauer auf Modellqualität, Sprachunterstützung und Zuverlässigkeit der Metadatenextraktion achten. Dieser Trend steht im Einklang mit einer breiteren Bewegung von passiven digitalen Repositories hin zu aktiver Dokumentenintelligenz bei der Kundengewinnung, Schadenbearbeitung, Fallverwaltung und öffentlichen Verwaltung. Langfristig werden die Anbieter, die eine starke arabischsprachige Genauigkeit und kontrollierte Automatisierung nachweisen, besser für hochwertige Regierungs- und BFSI-Aufträge positioniert sein.

Anforderungen an souveränes Daten-Hosting in regulierten Branchen

Souveränes Hosting ist im Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika zu einer direkten Architekturanforderung und nicht mehr zu einer sekundären Präferenz geworden. Die Cybersicherheits- und Finanzaufsichtsrahmen Saudi-Arabiens haben die Bedeutung der Aufbewahrung sensibler Inhalte innerhalb nationaler Grenzen erhöht, insbesondere für Finanzinstitute und Betreiber kritischer Infrastrukturen.[4]SITE Cloud, "SITE Sovereign Cloud Broschüre," SITE Cloud, site.sa In den VAE startete die Zentralbank im Februar 2026 gemeinsam mit Core42 eine souveräne Finanz-Cloud-Dienste-Infrastruktur, was den Bedarf an jurisdiktionskontrollierten Umgebungen für Banking- und Versicherungsdatensatz-Workflows verstärkt. Der UAE Sovereign Launchpad wird im November 2025 auch über e& und Amazon Web Services kommerziell verfügbar sein und regulierten Kunden einen konformen Weg in hyperscale Infrastruktur bieten. Diese Entwicklungen sind bedeutsam, da sie die Zurückhaltung gegenüber Cloud-Bereitstellungen in Sektoren verringern, die externe Infrastruktur bisher als Compliance-Risiko betrachteten. Sie verengen auch das Anbieterfeld, da Lieferanten ohne anerkannte souveräne Hosting-Optionen bereits vor der Produktbewertung ausgeschlossen werden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit bestehenden ERP- und Branchenanwendungssystemen | -2.0% | Breite regionale Relevanz | Langfristig (≥ 4 Jahre) |

| Ungleichmäßige Datenresidenz-Infrastruktur in der gesamten Region | -1.5% | Afrika, insbesondere Südafrika, Nigeria, Ägypten und Nicht-GCC-Naher Osten | Mittelfristig (2–4 Jahre) |

| Mangel an ECM-Implementierungs- und Governance-Talenten | -1.0% | Breite regionale Relevanz, am stärksten in Afrika und kleineren GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Budgetsensibilität bei mittelständischen Käufern | -0.7% | Afrika und Türkei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit bestehenden ERP- und Branchenanwendungssystemen

Bestehende ERP-Systeme bleiben ein wesentliches Hindernis für schnellere Einführungen im Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika. Viele große Organisationen in Regierung, Versorgungsunternehmen, Energie und Finanzdienstleistungen betreiben nach wie vor langjährige SAP- und Oracle-Umgebungen, die nicht für moderne Metadatenstrukturen, Workflow-Orchestrierung oder KI-fähige Dokumentenklassifizierung konzipiert wurden. Dies schafft praktische Probleme bei der Migration, da alte Ablage-Taxonomien, Prozessschritte und Zugriffsrichtlinien selten sauber in aktuelle Content-Modelle übertragen werden können. Das Ergebnis ist, dass Implementierungsarbeiten umfangreich, langsam und teuer werden können, was die Servicekosten erhöht und die Realisierung des Geschäftswerts verzögert. Die Herausforderung ist besonders in industriellen Umgebungen deutlich, wo Konstruktionsdateien, Anlagenwartungsunterlagen und Sicherheitsdokumentation in mehreren Legacy-Systemen mit unterschiedlichen Formaten und Kontrollen gespeichert sind. Selbst wenn Käufer eine Modernisierung anstreben, gehen sie oft schrittweise vor, weil der Austausch von Dokumentenflüssen schwieriger ist, wenn diese Flüsse eng mit zentralen Betriebssystemen verknüpft sind.

Ungleichmäßige Datenresidenz-Infrastruktur in der gesamten Region

Die Infrastrukturbereitschaft bleibt ungleichmäßig und begrenzt, wie schnell der Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika über die stärksten Golfmärkte hinaus skalieren kann. Saudi-Arabien, die VAE und Katar bieten bereits ausgereiftere landesinterne Cloud-Optionen, die die Compliance-Anforderungen regulierter Käufer unterstützen und den Bereitstellungsaufwand reduzieren. Vielen afrikanischen Märkten fehlt die gleiche Tiefe an zertifizierter lokaler Infrastruktur, sodass Organisationen oft hybride Modelle benötigen, die sensible Datensätze vor Ort aufbewahren, während ausgewählte Verarbeitungsaufgaben in die Cloud verlagert werden. Dieses Design kann zwar funktionieren, erhöht aber die Betriebskomplexität und die Gesamtbetriebskosten im Vergleich zu einer unkomplizierten Cloud-Einführung. Südafrika sticht als stärkere Umgebung als viele Nachbarmärkte hervor, während Ägypten, Nigeria und andere Länder lokale Kapazitäten von einer kleineren Basis aus weiter aufbauen. Diese Lücke verlangsamt die Abschlussgeschwindigkeit in Teilen Afrikas und hält die Nachfrage auf Anbieter ausgerichtet, die sowohl hybride als auch On-Premises-Betriebsmodelle unterstützen können, ohne die Governance zu schwächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Workflow-Automatisierung übertrifft veraltete Speicherarchitekturen

Das Dokumentenmanagement entfiel im Jahr 2025 auf 26,14 % des Marktes für Enterprise Content Management (ECM) im Nahen Osten und Afrika, was darauf hindeutet, dass die Kernarchivdigitalisierung und Datensatzerfassung nach wie vor einen großen Teil der regionalen Nachfrage ausmachen. Diese Führungsposition spiegelt die Tatsache wider, dass viele Behörden, Banken und Gesundheitsdienstleister noch dabei sind, große papierbasierte und dateifreigabebasierte Repositories in strukturierte Systeme mit stärkeren Zugriffskontrollen und Abruflogik zu migrieren. Die OpenText Extended ECM-Bereitstellung für das ägyptische Ministerium für Kommunikation und Informationstechnologie zeigt, dass das Dokumentenmanagement für große Programme des öffentlichen Sektors zentral bleibt, wenn Regierungen ein gemeinsames Repository und eine standardisierte Taxonomie über Abteilungen hinweg anstreben. Dieser Anwendungsfall ist bedeutsam, da zentrale Repositories oft zur ersten verwalteten Schicht werden, bevor Organisationen in Prozessautomatisierung, Fallabläufe und breitere Interoperabilität expandieren. Das Dokumentenmanagement bleibt daher der Ausgangspunkt für viele Käufer, auch wenn ihr langfristiger Plan viel umfassender ist. Es bildet die Grundlage für die Inhaltsstandardisierung, die Durchsetzung von Aufbewahrungsrichtlinien und die Migration weg von nicht verwalteter lokaler Speicherung.

Workflow- und Geschäftsprozessmanagement soll bis 2031 mit einer CAGR von 15,82 % expandieren und ist damit der am schnellsten wachsende Lösungsbereich in der Region. Diese Veränderung deutet darauf hin, dass sich die Käuferprioritäten von statischer Speicherung hin zur inhaltsgesteuerten Prozessausführung verlagern, insbesondere bei Genehmigungen, Compliance-Routing, Onboarding und Dienstleistungserbringung. Die Nachfrage nach Datensatzverwaltung steigt ebenfalls, da Datenschutz- und Governance-Regeln nun klarere Aufbewahrungspläne und vertretbare Prüfpfade in regulierten Institutionen erfordern. Das Fallmanagement gewinnt in Gesundheits- und Rechtsworkflows an Relevanz, während das digitale Asset-Management in Tourismus-, Medien- und Kulturinhaltsumgebungen sichtbarer wird. Das Web-Content-Management bleibt ebenfalls relevant, da Regierungen und Unternehmen die digitale Dienstleistungserbringung und Online-Interaktion in der gesamten Region weiter ausbauen. Zusammengenommen zeigt der Lösungsmix einen Markt, der starke Repositories nach wie vor schätzt, aber zunehmend Anbieter belohnt, die diese Repositories mit aktiven operativen Workflows verbinden.

Nach Bereitstellungsmodus: Souveräne Cloud-Mandate verankern Cloud-geführte Ausgaben

Die Cloud entfiel im Jahr 2025 auf 73,41 % des Marktanteils des Enterprise Content Management (ECM) im Nahen Osten und Afrika und soll bis 2031 auch die höchste CAGR von 16,24 % verzeichnen. Diese Kombination zeigt, dass die Cloud nicht nur das führende Bereitstellungsmodell von heute ist, sondern auch schneller an Dynamik gewinnt als der Rest des Marktes. Der Grund ist nicht nur Skalierbarkeit oder geringerer Infrastrukturaufwand. Der stärkere Grund ist, dass souveräne Cloud-Rahmenwerke regulierten Sektoren nun einen konformen Weg zur modernen Bereitstellung bieten, sofern die Anforderungen an Datenresidenz und Prüfbarkeit erfüllt sind. Das war besonders wichtig in BFSI, Regierung, Gesundheitswesen und Bildung, wo Kunden elastische Infrastruktur wollen, ohne die lokale Kontrolle aufzugeben. Die Cloud ermöglicht auch einen schnelleren Zugang zu KI-Diensten und stärkt das Geschäftsargument für intelligente Klassifizierung, Inhaltssuche und automatisierte Workflows.

Die On-Premises-Bereitstellung spielt im Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika nach wie vor eine Rolle, da einige große Industrie- und Behördenkäufer an Legacy-Systeme, interne Richtlinien oder Betriebstechnologieumgebungen gebunden bleiben. In Energie, Versorgungsunternehmen und Fertigung ist die lokale Verarbeitung weiterhin wichtig, wo Konstruktionsdateien und Betriebsdokumentation in der Nähe etablierter Systeme verbleiben müssen. Die hybride Bereitstellung wird daher zu einem wichtigen Brückenmodell, insbesondere in afrikanischen Märkten, wo die lokale Cloud-Kapazität ungleichmäßig bleibt und Organisationen Kontrolle mit selektiver Skalierbarkeit kombinieren möchten. Dieses Muster ist bedeutsam, da es bedeutet, dass Käufer nicht einfach zwischen alten und neuen Modellen wählen. Stattdessen bauen viele geschichtete Architekturen auf, die sensible Inhalte in kontrollierten Umgebungen platzieren, während Workflow, Suche und Analysen in flexiblere Infrastruktur verlagert werden. Anbieter, die Content-Verbund über diese Modelle hinweg unterstützen, werden gegenüber denen im Vorteil sein, die einen einzigen Bereitstellungspfad forcieren. Das Bereitstellungsbild bestätigt daher, dass die Cloud den Markt anführt, aber Anpassungsfähigkeit über Länder und Endnutzer hinweg nach wie vor stark zählt.

Nach Unternehmensgröße: KMU entwickeln sich zur nächsten hochvolumigen Kundenschicht

Großunternehmen entfielen im Jahr 2025 auf 59,28 % der Ausgaben, was die Konzentration hochwertiger Projekte in Regierungsbehörden, Banken, Gesundheitssystemen und anderen komplexen Institutionen widerspiegelt. Diese Käufer benötigen oft umfassende Governance-Kontrollen, abteilungsübergreifendes Routing, richtlinienbasierter Zugriff und tiefe Integration mit bestehenden Plattformen, was natürlich die Vertragsgröße und den Bereitstellungsumfang erhöht. Die Dokument- und Datensatzverwaltungsbereitstellung von Newgen für Vision Bank in den VAE zeigt, wie große Finanzinstitute auf unternehmensgerechte Plattformen standardisieren, die vollständiges Lebenszyklusmanagement und Integration mit Kernsystemen bieten. Große Organisationen tendieren auch dazu, sich zuerst zu bewegen, wenn neue Compliance-Erwartungen entstehen, da sie einer stärkeren Prüfungsexposition und komplexeren internen Berichtsanforderungen ausgesetzt sind. Im Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika bleiben Großunternehmen die primäre Umsatzquelle, auch wenn andere Kundengruppen expandieren. Ihre Rolle bleibt wichtig, da sie Referenzstandards setzen, denen andere Käufer oft folgen.

KMU sollen bis 2031 mit einer CAGR von 15,63 % wachsen und sind damit die am schnellsten wachsende Unternehmensgrößenschicht in der Region. Dieses Wachstum wird durch SaaS-Preismodelle unterstützt, die die Vorabkosten senken und die Einführung für mittelgroße Unternehmen realistischer machen, die diese Plattformen einst als zu komplex oder zu teuer betrachteten. Die Chance ist besonders in Ländern wie der Türkei, Ägypten, Südafrika und Nigeria sichtbar, wo Unternehmen strukturierte Content-Tools für Rechnungen, Verträge, Personalakten und Serviceworkflows einführen. Diese Verlagerung spiegelt auch eine Abkehr vom E-Mail-zentrierten Dokumentenaustausch hin zu kontrollierten Systemen wider, die Genehmigungen verfolgen und den operativen Aufwand reduzieren können. Anbieter, die modulare Abonnements anbieten, lokale Sprachbenutzerfreundlichkeit unterstützen und eine leichtere Implementierung erfordern, werden in dieser Schicht wahrscheinlich effektiver konkurrieren. Die Budgetsensibilität bleibt real, aber die adressierbare Basis erweitert sich, da Kunden nach praktischer Workflow-Kontrolle und nicht nach groß angelegten Transformationsprogrammen suchen. Langfristig werden KMU möglicherweise nicht mit Großunternehmen beim Auftragswert mithalten, können aber zu einem viel breiteren Volumenmotor für regionales Wachstum werden.

Nach Endnutzerbranche: BFSI verankert das Volumen, während das Gesundheitswesen am schnellsten skaliert

BFSI entfiel im Jahr 2025 auf 24,53 % der Ausgaben und ist damit die größte Endnutzergruppe im regionalen Markt. Banken, Versicherer und verwandte Finanzinstitute sind mit starken Anforderungen an Kundendokumentation, Geldwäschebekämpfungskontrollen, Onboarding-Datensätze, Genehmigungspfade und Aufbewahrungsregeln konfrontiert, die die Content-Governance nahe an den Kernbetrieb halten. Diese Gruppe legt auch großen Wert auf souveränes Hosting, Prüfungsbereitschaft und sichere Workflow-Integration, was eng mit der aktuellen Anbieterdifferenzierung in der gesamten Region übereinstimmt. Der Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika verlässt sich daher weiterhin auf BFSI als stärkste Quelle aktueller Ausgaben und Referenzqualitätsprojekte. Finanzinstitute neigen auch dazu, Anbieter bei Integration und Compliance-Tiefe strenger zu bewerten, was die Bedeutung bewährter regionaler Vorlagen erhöht. Diese Dynamik begünstigt Lieferanten, die das Plattformdesign an lokale Aufsichts- und Datenkontrollerwartungen anpassen können.

Das Gesundheitswesen soll bis 2031 mit einer CAGR von 16,41 % expandieren und ist damit die am schnellsten wachsende Endnutzergruppe. Der Hauptgrund ist, dass Gesundheitsdienstleister zunehmend Systeme benötigen, die einen gesteuerten Dokumentenaustausch, Interoperabilität von Patientenakten und kontrollierte Aufbewahrung über verteilte Einrichtungen hinweg unterstützen können. Das NABIDH-Programm in Dubai veranschaulicht das Ausmaß dieses Übergangs, mit über 9,5 Millionen Patientenakten, die bis November 2024 in mehr als 1.300 Einrichtungen vereinheitlicht wurden. Die Nachfrage von Regierung und öffentlichem Sektor wächst ebenfalls stark, während IT und Telekommunikation, Fertigung, Einzelhandel, Medien, Bildung und Energie jeweils ihre eigenen Anwendungsfälle basierend auf Dokumentenvolumen und Compliance-Exposition hinzufügen. Energie und Versorgungsunternehmen bleiben besonders bedeutsam, da Konstruktionsunterlagen, Sicherheitsdokumente und Umweltdateien oft in fragmentierten Formaten vorliegen, die schwer konsistent zu verwalten sind. Der Endnutzermix kombiniert daher starke aktuelle Ausgaben in BFSI mit einer schnell wachsenden Gesundheitschance und einer breiteren Pipeline aus öffentlichem Sektor und Industrie in der gesamten Region.

Geografische Analyse

Der Nahe Osten hielt im Jahr 2025 einen Anteil von 68,42 % am Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika, was bestätigt, dass die Region das wichtigste Umsatzzentrum für die aktuelle Nachfrage bleibt. Dieser Vorsprung spiegelt tiefere Technologieausgaben des öffentlichen Sektors, stärkere Bereitschaft für souveräne Cloud und eine ausgereiftere Compliance-Umgebung in Saudi-Arabien, den VAE und Katar wider. Saudi-Arabien und die VAE dienen weiterhin als deutlichste Referenzmärkte, da beide Länder Regierungsmodernisierungsprogramme mit strenger regulatorischer Aufsicht über Datenverarbeitung und Hosting kombinieren. OpenText eröffnete im Februar 2026 seinen regionalen Hauptsitz in Riad, was darauf hindeutet, dass globale Anbieter Saudi-Arabien als Basis für die Expansion sowohl im Regierungs- als auch im Privatsektor betrachten. Das Ministerium für Tourismus Saudi-Arabiens startete im November 2025 auch die ARDOC-Plattform, was zeigt, wie sich Anwendungsfälle des öffentlichen Sektors über die Datensatzspeicherung hinaus in die Verwaltung digitaler Assets und die arabischsprachige Metadatenverarbeitung ausweiten.

Katar trägt zur regionalen Nachfrage durch sein reguliertes Finanzökosystem und seinen Cloud-Kontrollrahmen bei, der BFSI-fokussierte Bereitstellungen unterstützt. Die Türkei hat ein anderes Profil, da die Nachfrage dort enger mit der Modernisierung des Privatsektors und den Bedürfnissen des Mittelstands verbunden ist als mit souveränen digitalen Programmen. Dieser Unterschied ist bedeutsam, da er die Anbietermöglichkeiten innerhalb des Nahen-Osten-Anteils des Marktes erweitert. Einige Käufer benötigen große, maßgeschneiderte Bereitstellungen für Ministerien und regulierte Institutionen, während andere leichtere SaaS-geführte Einführungen mit geringerem Implementierungsaufwand bevorzugen. Der Nahe-Osten-Anteil des Marktes für Enterprise Content Management (ECM) im Nahen Osten und Afrika kombiniert daher Größe, Reife und vielfältige Kundenprofile innerhalb einer relativ konzentrierten Umsatzbasis.

Afrika soll bis 2031 die höchste CAGR von 16,94 % verzeichnen, was auf eine schnellere Expansion von einem kleineren Ausgangspunkt aus hindeutet. Das Wachstum wird durch souveräne Digitalisierung des öffentlichen Sektors, wachsendes Compliance-Bewusstsein und die Notwendigkeit geprägt, von fragmentierter manueller Datensatzverwaltung in Behörden und Unternehmen wegzukommen. Ägypten sticht hervor, da sein Regierungsdigitalisierungsprogramm die OpenText Extended ECM-Bereitstellung für das Ministerium für Kommunikation und Informationstechnologie sowie die OneTrack-Plattform umfasst, die 250 Millionen Dokumente in 103 Regierungsbehörden verarbeitet. Südafrika bleibt wichtig, da POPIA-bezogene Datensatz-Governance und formale Anforderungen des öffentlichen Sektors einen klareren compliance-geführten Nachfragepfad schaffen als in vielen anderen afrikanischen Märkten. Im restlichen subsaharischen Afrika befindet sich die Chance in einem früheren Stadium, aber die geringe bestehende Durchdringung und die wachsende digitale Konnektivität schaffen Raum für Sprungbrett-Adoption durch Cloud-native und hybride Plattformen. Das macht Afrika zum schnelleren Wachstumsmotor im regionalen Ausblick, auch wenn der Nahe Osten den aktuellen Wert weiterhin dominiert.

Wettbewerbslandschaft

Der Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika bleibt mäßig fragmentiert, wobei globale Softwareanbieter neben regionalen Spezialisten konkurrieren, die stärkere Lokalisierung und Implementierungsvertrautheit mitbringen. Zu den wichtigsten globalen Namen in der Landschaft gehören OpenText, Hyland, Newgen Software, Laserfiche, M-Files und DocuWare, während lokale und arabischsprachige Anbieter in regulierten Behörden- und BFSI-Möglichkeiten an Relevanz gewinnen. Der Wettbewerb basiert nicht mehr nur auf Repository-Funktionen. Käufer vergleichen zunehmend souveräne Hosting-Optionen, arabischsprachige Automatisierung, Workflow-Tiefe und Integrationsbereitschaft mit Banking-Kernsystemen und langjährigen ERP-Systemen. Das bedeutet, dass die am besten positionierten Anbieter oft diejenigen sind, die Kernplattformbreite mit länderspezifischer Lieferglaubwürdigkeit kombinieren können. Der Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika belohnt daher eine Mischung aus Produktfähigkeit und regionaler Betriebspassung und nicht einen Einheitsansatz.

Hyland bietet ein klares Beispiel dafür, wie Anbieter sich an diese Umgebung anpassen. Das Unternehmen erweiterte seine Präsenz in Saudi-Arabien und den VAE im August 2025 und vertiefte dann seine souveräne Cloud-Ausrichtung im Juni 2026 durch eine Partnerschaft mit Microsoft, um die Content Innovation Cloud auf Azure bereitzustellen. OpenText bietet ein weiteres Beispiel, indem es im Februar 2026 seinen regionalen Hauptsitz in Riad eröffnete und seine Relevanz im öffentlichen Sektor durch die Bereitstellung des ägyptischen Regierungs-Repositories stärkte. Newgen gewinnt auch im Finanzdienstleistungsbereich durch sein Vision Bank-Projekt und seine 2026-Vereinbarung mit einer großen VAE-Regierungsorganisation an Bedeutung, was zeigt, wie regionale Ausführungsstärke in wiederholte institutionelle Nachfrage umgewandelt werden kann. Diese Schritte zeigen, dass Anbieter nicht nur in Produktfunktionen investieren, sondern auch in lokale Präsenz, Referenzbereitstellungen und compliance-konforme Infrastrukturpartnerschaften.

Die Produktdifferenzierung verlagert sich auch hin zu KI-gestützter Klassifizierung, Abfrage und Workflow-Orchestrierung, insbesondere für arabischsprachige Datensätze und hochvolumige regulierte Dokumentensätze. Die PLOS One-Studie von 2026 unterstützt die technische Richtung dieser Verlagerung, indem sie die automatisierte PDPL-Klassifizierung arabischer Datenschutzdokumente demonstriert. Gleichzeitig sind Käufer in Afrika und der Türkei preissensibler, was Raum für Anbieter lässt, die praktische hybride oder SaaS-geführte Bereitstellungen ohne die Kostenstruktur großer maßgeschneiderter Einführungen liefern können. Der Mittelstands-Weißraum bleibt bedeutsam, da viele kleinere Organisationen nach wie vor grundlegende Workflow-Kontrolle, Rechnungsverarbeitung, Vertrags-Governance und Personalaktenverwaltung mit lokalem Support benötigen. Dies hält das Wettbewerbsfeld offen, auch wenn die größeren globalen Plattformen derzeit viele der sichtbarsten Referenzkonten in Regierung und BFSI verankern.

Branchenführer im Enterprise Content Management (ECM) im Nahen Osten und Afrika

-

Microsoft Corporation

-

OpenText Corporation

-

IBM Corporation

-

Hyland Software, Inc.

-

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Hyland gab eine strategische Partnerschaft mit Microsoft bekannt, um die Hyland Content Innovation Cloud auf Microsoft Azure bereitzustellen, was MEA-Kunden ermöglicht, Hyland ECM-Lösungen mit flexiblem geografischem Hosting, auf GCC-souveräne Cloud-Anforderungen abgestimmten Datenresidenzoptionen und Zugang zu Azure KI-Diensten für agentische Inhaltsautomatisierung einzusetzen.

- Februar 2026: Die Zentralbank der VAE schloss eine Partnerschaft mit Core42, einem G42-Unternehmen, um die weltweit erste souveräne Finanz-Cloud-Dienste-Infrastruktur zu starten, ein dediziertes, isoliertes Cloud-Ökosystem für Inhalte und Compliance-Workloads des VAE-Finanzsektors, das Bereitstellungen für VAE-Banken und Versicherungsunternehmen innerhalb der VAE-Jurisdiktion verankert.

- Februar 2026: OpenText eröffnete seinen regionalen Hauptsitz für den Nahen Osten im King Abdullah Financial District in Riad, Saudi-Arabien, und etablierte ein zentrales Zentrum für GCC-Regierungs- und Privatsektor-Kunden, die am 3. Februar 2026 von KI-Experimenten zur unternehmensweiten Bereitstellung sicherer Informationsverwaltung übergehen.

- November 2025: Der UAE Sovereign Launchpad, ein gemeinsames souveränes Cloud-Angebot von e& und Amazon Web Services, wurde für VAE-Regierungs-, Gesundheits-, Finanzdienstleistungs- und Bildungsanbieter kommerziell verfügbar und bietet eine Hyperscale-Cloud-Umgebung, die die regulatorischen Compliance-Anforderungen der VAE für Inhalts-Workloads erfüllt.

Berichtsumfang des Enterprise Content Management (ECM) im Nahen Osten und Afrika

Der Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika bezieht sich auf das Ökosystem von Softwarelösungen und Diensten, die darauf ausgelegt sind, die unstrukturierten und strukturierten Inhalte und Dokumente einer Organisation systematisch zu erfassen, zu verwalten, zu speichern, zu bewahren und bereitzustellen. Dazu gehören Technologien wie Dokumentenmanagement, Datensatzverwaltung, Workflow- und Geschäftsprozessmanagement, Fallmanagement, digitales Asset-Management und Web-Content-Management. Diese Lösungen werden On-Premises, in der Cloud oder in hybriden Modellen bereitgestellt und bedienen Organisationen aller Größen in verschiedenen Branchen der Region, darunter BFSI, Regierung, Gesundheitswesen, Fertigung und Einzelhandel. Angetrieben durch schnelle digitale Transformationsinitiativen (wie Saudi Vision 2030), wirtschaftliche Diversifizierungsbemühungen und den wachsenden Bedarf an regulatorischer Compliance und Datensicherheit in MEA-Ländern ermöglichen ECM-Lösungen Unternehmen, Abläufe zu rationalisieren, die abteilungsübergreifende Zusammenarbeit zu verbessern, operative Risiken zu mindern und die Abhängigkeit von manuellen papierbasierten Prozessen zu reduzieren, um die Gesamtproduktivität und Entscheidungsfindung zu verbessern.

Der Marktbericht zum Enterprise Content Management (ECM) im Nahen Osten und Afrika ist segmentiert nach Lösungstyp (Dokumentenmanagement, Datensatzverwaltung, Workflow- und Geschäftsprozessmanagement, Fallmanagement, digitales Asset-Management, Web-Content-Management und andere Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Gesundheitswesen, IT und Telekommunikation, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung, Energie und Versorgungsunternehmen und andere Endnutzerbranchen) sowie Geografie (Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dokumentenmanagement |

| Datensatzverwaltung |

| Workflow- und Geschäftsprozessmanagement |

| Fallmanagement |

| Digitales Asset-Management |

| Web-Content-Management |

| Andere Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Energie und Versorgungsunternehmen |

| Andere Endnutzerbranchen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Lösungstyp | Dokumentenmanagement | |

| Datensatzverwaltung | ||

| Workflow- und Geschäftsprozessmanagement | ||

| Fallmanagement | ||

| Digitales Asset-Management | ||

| Web-Content-Management | ||

| Andere Lösungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Regierung und öffentlicher Sektor | ||

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Einzelhandel | ||

| Medien und Unterhaltung | ||

| Bildung | ||

| Energie und Versorgungsunternehmen | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Größenausblick für den Markt für Enterprise Content Management (ECM) im Nahen Osten und Afrika?

Der Markt wird für 2026 auf 2,37 Milliarden USD prognostiziert und soll bis 2031 bei einer CAGR von 13,63 % einen Wert von 4,49 Milliarden USD erreichen, was auf eine starke regionale Expansion im Prognosezeitraum hindeutet.

Welcher Faktor treibt die Einführung in der gesamten Region am stärksten voran?

Die Modernisierung des öffentlichen Sektors und die compliance-geführte Datensatz-Governance sind die wichtigsten Nachfragetreiber, insbesondere dort, wo Ministerien, Banken und Gesundheitsdienstleister prüfbare und lokal gehostete Content-Systeme benötigen.

Warum führt die Cloud-Bereitstellung in diesem Bereich?

Die Cloud entfiel im Jahr 2025 auf 73,41 % der Ausgaben, da souveräne Hosting-Optionen regulierten Käufern nun einen konformen Weg zu Skalierung, Automatisierung und KI-gestützten Workflows bieten.

Welche Endnutzergruppe wächst am schnellsten?

Das Gesundheitswesen ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 16,41 % bis 2031, unterstützt durch die steigende Nachfrage nach gesteuertem Dokumentenaustausch und Interoperabilität von Patientenakten.

Was macht die Anbieterauswahl in dieser Region schwieriger?

Käufer prüfen genauer auf arabischsprachige Intelligenz, souveräne Daten-Hosting-Unterstützung und Integration mit bestehenden ERP- und Banking-Systemen, was das Feld schnell einengt.

Welche Geografie prägt die nächste Wachstumswelle?

Der Nahe Osten dominiert den aktuellen Umsatz weiterhin mit einem Anteil von 68,42 % im Jahr 2025, aber Afrika soll mit einer CAGR von 16,94 % schneller wachsen, da die Digitalisierung des öffentlichen Sektors von einer kleineren Basis aus expandiert.

Seite zuletzt aktualisiert am: