Marktgröße und Marktanteil für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

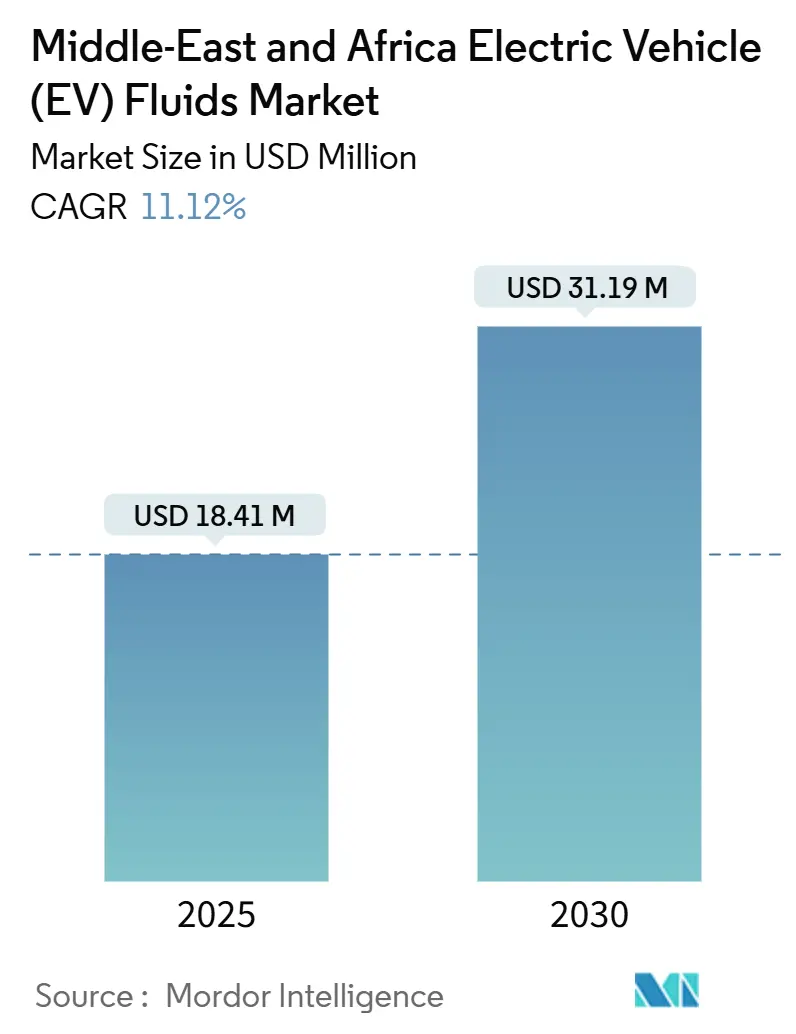

| Marktgröße (2025) | 18.41 Millionen US-Dollar |

| Marktgröße (2030) | 31.19 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug Fluide im Nahen Osten und Afrika wird im Jahr 2025 auf 18,41 Millionen USD geschätzt und soll bis 2030 einen Wert von 31,19 Millionen USD erreichen, bei einer CAGR von 11,12 % während des Prognosezeitraums (2025-2030). Rasche Elektrifizierungsvorschriften, der Vorstoß zur heimischen Batterieproduktion sowie Innovationen bei Wärmemanagementfluiden für hohe Temperaturen bilden gemeinsam die Grundlage dieses Wachstumspfades. Saudi-Arabiens Investitionsprogramm, Marokkos 20-GWh-Gigafabrik und die 40-GWh-Zellanlage der VAE gestalten die regionale Lieferkette von importabhängig zu zunehmend lokalisiert um. Parallele Fortschritte bei 800-V-Fahrzeugplattformen, Immersionskühltechnologien und dielektrischen Kühlmittelchemien definieren Produktspezifikationen weit über herkömmliche Glykolmischungen hinaus neu. Marktchancen begünstigen Lieferanten, die Fluide gemeinsam mit OEMs entwickeln, eine extrem niedrige Leitfähigkeit gewährleisten und fragmentierte Zollregime navigieren können. Umgekehrt dämpfen das Fehlen harmonisierter Wartungsintervallstandards, hohe Einfuhrzölle auf Spezialgrundöle und eine weit verbreitete Fälschungsdurchdringung in einigen afrikanischen Vertriebskanälen die gesamte Marktexpansion weiterhin.

Wesentliche Erkenntnisse des Berichts

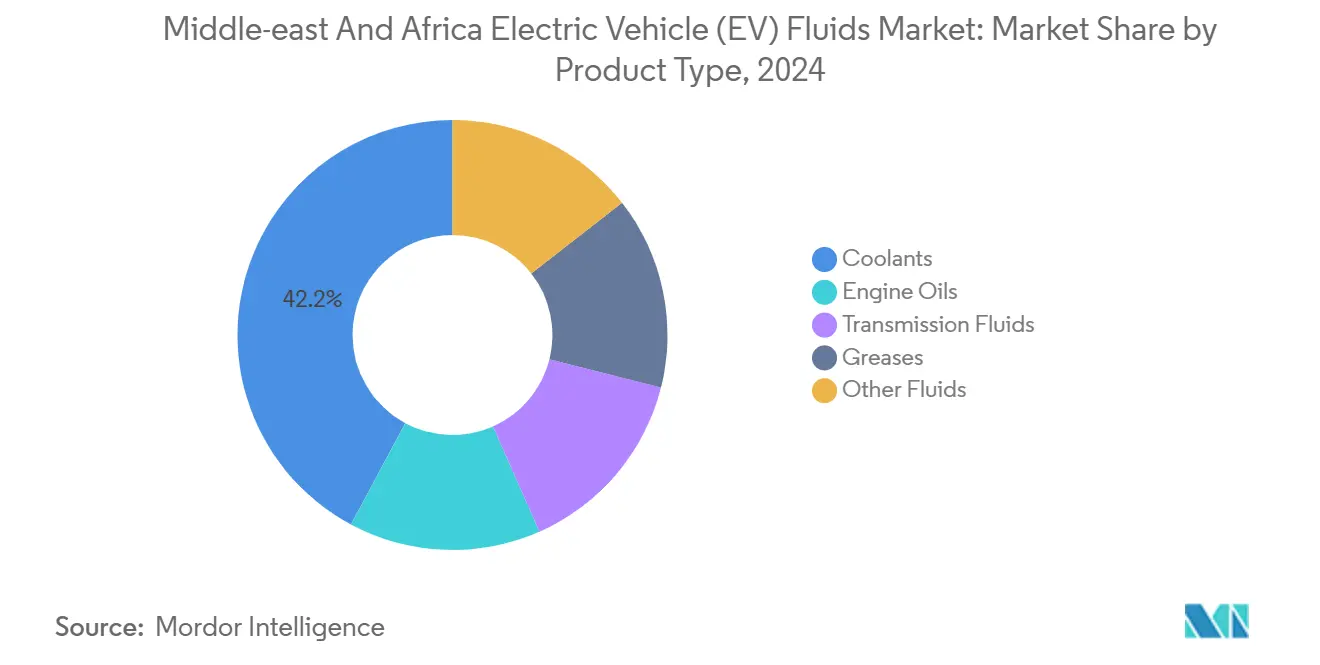

- Nach Produkttyp führten Kühlmittel mit einem Anteil von 42,17 % am Markt für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika im Jahr 2024. Getriebeflüssigkeiten werden bis 2030 voraussichtlich mit einer CAGR von 12,18 % wachsen.

- Nach Antriebstyp entfielen auf batterieelektrische Fahrzeuge 71,22 % des Marktvolumens für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika im Jahr 2024. Plug-in-Hybride verzeichnen bis 2030 eine CAGR von 12,67 %.

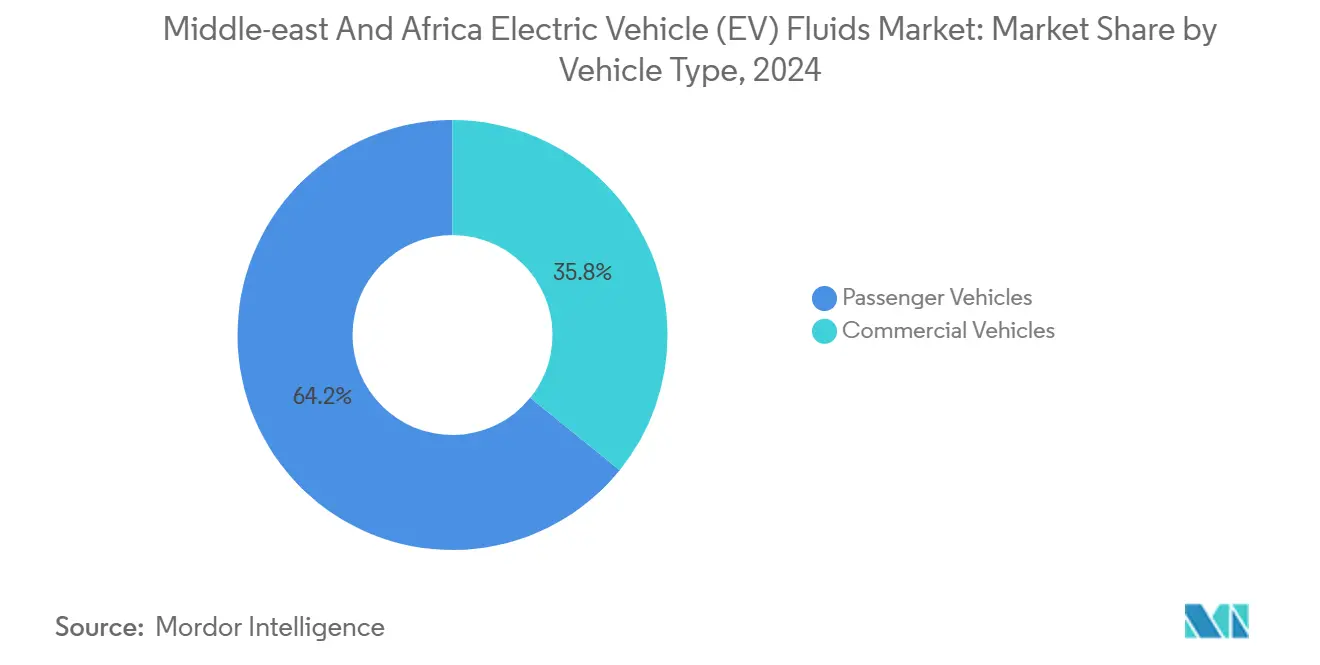

- Nach Fahrzeugtyp entfielen auf Personenfahrzeuge 64,18 % des Marktvolumens für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika im Jahr 2024. Nutzfahrzeuge verzeichnen das stärkste Wachstum mit einer CAGR von 11,75 % bis 2030.

- Nach Geografie hielt das Segment übriger Naher Osten und Afrika im Jahr 2024 einen Umsatzanteil von 56,18 %; Saudi-Arabien wächst bis 2030 mit einer CAGR von 12,43 %.

Markttrends und Erkenntnisse für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende OEM-Nachfrage nach leistungsstarken Wärmemanagementfluiden für Elektrofahrzeuge | +3.2% | Saudi-Arabien, VAE, Südafrika, mit früher Konzentration in Riad und Dubai | Mittelfristig (2-4 Jahre) |

| Staatliche ZEV-Vorschriften und Förderprogramme zur Beschleunigung des BEV-Bestands | +2.8% | Saudi-Arabien (Vision 2030), Ägypten (Ziel 2040), Südafrika (APDP-Anreize), VAE (Netto-Null 2050) | Langfristig (≥ 4 Jahre) |

| Rascher Aufbau von Gigafabriken und E-Bus-Montagelinien im Nahen Osten und Afrika | +2.5% | Marokko (Gotion 20 GWh), VAE (Statevolt 40 GWh), Saudi-Arabien (Ceer, Lucid), Ägypten (geplante Kapazität) | Mittelfristig (2-4 Jahre) |

| Umstieg auf 800-V-Architekturen, die Kühlmittel mit niedriger Leitfähigkeit erfordern | +1.9% | VAE und Saudi-Arabien Luxussegmente, Ausstrahlungseffekte auf den südafrikanischen Premiummarkt | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Immersionskühlung für in der Wüste betriebene gewerbliche Elektrofahrzeugflotten | +1.5% | Saudi-Arabien, VAE, mit Pilotprojekten in den Bereichen Logistik und öffentlicher Nahverkehr | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende OEM-Nachfrage nach leistungsstarken Wärmemanagementfluiden für Elektrofahrzeuge

Wüstenbetriebszyklen setzen Batteriepackungen Umgebungslufttemperaturen von über 50 °C aus, und OEM-Programme in Riad und Dubai fordern nun Kühlmittel mit Siedepunkten über 170 °C und einer Leitfähigkeit unter 10 µS/cm[1]Lucid Motors, "Wärmemanagement im Lucid Air," lucidmotors.com. TotalEnergies führte im September 2024 seine EV Fluids-Linie ein und veröffentlichte im März 2025 regionale Benchmarks für die elektrische Leitfähigkeit, was einen Wandel hin zu standardisierten Hochtemperaturspezifikationen signalisiert[2]TotalEnergies, "Technischer Leitfaden für EV Fluids," totalenergies.com . Neue Energiedichten von über 300 Wh/kg erzeugen mehr Abwärme, während Saudi-Arabiens Ziel von 5.000 öffentlichen Schnellladestationen die thermische Belastung beim Schnellladen verstärkt. Die Lieferantenrolle verlagert sich von der Massenabmischung hin zur frühzeitigen gemeinsamen Entwicklung – eine Lücke, die kleinere lokale Marken nur schwer schließen können. Der Trend verschärft sich, da Luxusplattformen Immersionskühlung integrieren und eine Vor-Ort-Fluidanalytik zum Schutz vor Garantierisiken fordern.

Staatliche ZEV-Vorschriften und Förderprogramme zur Beschleunigung des BEV-Bestands

Saudi-Vision 2030 beabsichtigt, bis 2030 eine elektrische Durchdringung in Riad zu erreichen, und finanziert Ladekorridore sowie die heimische Fertigung. Ägyptens Fahrplan zielt ebenfalls auf Elektrofahrzeugverkäufe ab und schichtet Steuerrabatte auf lokal montierte Fahrzeuge. Die Netto-Null-2050-Strategie der VAE subventioniert Flottenumrüstungen und ermöglicht es der Verkehrsbehörde Dubais, Elektrobusse einzusetzen, die auf Immersionskühlungsfluide angewiesen sind. Die politische Umsetzung ist uneinheitlich: Marokkos Gigafabrik-Anreize übertreffen die Verbraucherrabatte, was die Massenadoption in ländlichen Gebieten verlangsamt. Die Fluidnachfrage steigt, wenn frühe anreizgetriebene Fahrzeugkohorten um 2027–2028 ihren ersten Kühlmittelwechsel benötigen, was Lieferanten dazu drängt, ihre Lagerbestände mit dem gestaffelten Bestandswachstum zu synchronisieren.

Rascher Aufbau von Gigafabriken und E-Bus-Montagelinien im Nahen Osten und Afrika

Marokkos Gotion High-Tech-Werk ging 2024 in Betrieb, gefolgt vom Statevolt-Projekt der VAE; beide verbrauchen dielektrische Fluide für Formationszyklen und erste Packungstests. Saudi-Arabiens Ceer-Anlage und Lucids Werk in der King Abdullah Economic City verankern OEM-Befüllungsvolumina und Anforderungen an lokale Wertschöpfung. Südafrikanische, ägyptische und VAE-E-Bus-Linien, die BYD-Technologie integrieren, sind auf proprietäre Kühlmittelformulierungen angewiesen, die Aftermarket-Abmischer lizenzieren oder replizieren müssen. Dieser Aufbau schafft eine zweigeteilte Lieferkette: erstklassige OEM-Befüllungsfluide, die strenge Leitfähigkeits- und Materialverträglichkeitsschwellen erfüllen, und Aftermarket-Alternativen, die in einigen afrikanischen Kanälen mit Fälschungsrisiken kämpfen.

Umstieg auf 800-V-Architekturen, die Kühlmittel mit niedriger Leitfähigkeit erfordern

Hyundais E-GMP, der Porsche Taycan und der Lucid Air schreiben eine Kühlmittelleitfähigkeit unter 10 µS/cm vor, um parasitäre Stromverluste zu vermeiden, und treiben Glykol-Wasser-Gemische über ihre Leistungsgrenzen hinaus. Castrols ON- und Shells Immersio-Fluide setzen synthetische Esterbasen ein, um die Leitfähigkeit über 150.000 km in 50-°C-Umgebungen unter 5 µS/cm zu halten. Die Konzentration von Luxus-Elektrofahrzeugen in den VAE und Saudi-Arabien zwingt regionale Prüflabore zur Entwicklung beschleunigter Alterungsverfahren, während Südafrikas Premiumsegment bis 2027 nachzieht. Die Formulierung nach diesen Standards begrenzt das Wettbewerbsfeld auf multinationale Unternehmen mit Tiefe in der Additivchemie und regionalen technischen Zentren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Einfuhrzölle auf Spezialgrundöle und Additive | -1.4% | Südafrika (SACU-Zölle 0-30 %), Ägypten (Bandbreite 2-40 %), teilweise Entlastung in GCC-Freizonen | Mittelfristig (2-4 Jahre) |

| Fehlende regionale Wartungsintervallstandards für Elektrofahrzeug-Antriebsstrangfluide | -0.9% | Gesamter Naher Osten und Afrika, mit akuten Lücken in Saudi-Arabien, Ägypten und Subsahara-Märkten | Langfristig (≥ 4 Jahre) |

| Chronische Fälschungsdurchdringung bei Schmierstoffen in Teilen Afrikas | -1.2% | Nigeria, Kenia, Südafrika, Ghana, mit geschätzter 10-30 % Marktdurchdringung in bestimmten Kanälen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einfuhrzölle auf Spezialgrundöle und Additive

Die Südafrikanische Zollunion erhebt Zölle auf synthetische Ester und Polyalphaolefine, was die Landekosten für Kühlmittel erhöht, die für extrem niedrige Leitfähigkeit entwickelt wurden. Ägyptens Zollbänder sind weit gefasst, und die Zollklassifizierung kann zu Verfahrensverzögerungen führen. Obwohl der GCC einen einheitlichen Einfuhrzoll anwendet, fallen auf fertige Fluide in Saudi-Arabien und den VAE weiterhin Mehrwertsteuer an, was die Margen schmälert. Diese Zollstrukturen fördern die lokale Abmischung, doch produziert die Region nur wenige fortschrittliche Korrosionsinhibitoren oder ionenabsorbierende Additive, was die Lieferketten der internationalen Frachtvolatilität aussetzt.

Fehlende regionale Wartungsintervallstandards für Elektrofahrzeug-Antriebsstrangfluide

Die OEM-Kühlmittelwechselempfehlung von 150.000 km stammt aus Tests in gemäßigten Klimazonen und ist für kontinuierliche 50-°C-Zyklen, die im Golf üblich sind, nicht validiert. Nationale Normungsbehörden – SASO in Saudi-Arabien, ESMA in den VAE und SABS in Südafrika – haben noch keine Benchmarks für Elektroflüssigkeiten veröffentlicht, sodass Flottenoperatoren und Aftermarket-Lieferanten unterschiedliche OEM-Handbücher interpretieren müssen. Das Fehlen von Standards fragmentiert die SKU-Sortimente, erhöht die Lagerkosten und erschwert Haftungsansprüche, wenn ein vorzeitiger Fluidausfall Batteriepackungen beschädigt. Harmonisierungsbemühungen haben durch regionale Branchenverbände begonnen, werden aber voraussichtlich vor 2028 keine durchsetzbaren Leitlinien hervorbringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kühlmittel dominieren, Getriebeflüssigkeiten steigen stark an

Kühlmittel trugen 2024 mit 42,17 % zum Umsatz bei, da Batteriepackungen beim Schnellladen bei Umgebungstemperaturen über 45 °C 3–5 kW Wärme abgeben. Das Marktvolumen für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika für Kühlmittel wird voraussichtlich zusammen mit Immersionslösungen wachsen, die dielektrische Ester nutzen, um Flammpunkte zu senken und Leitfähigkeitsdrift zu unterdrücken. Getriebeflüssigkeiten, heute noch ein kleinerer Anteil, werden mit einer CAGR von 12,18 % steigen, da mehrstufige E-Achsen in Nutzfahrzeugen und Bussen an Bedeutung gewinnen, wo Drehmomentstärke und Bergfahreffizienz zusätzliche Getriebestufen rechtfertigen. Der Marktanteil für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika für Getriebeflüssigkeiten weitet sich entsprechend aus, da OEMs wie ZF und BorgWarner Reibungsmodifikatorpakete validieren, die auf elektrische Hochdrehmomentgetriebe zugeschnitten sind. Die Segmentlandschaft unterstreicht einen Wandel von herkömmlichen Glykolmischungen hin zu maßgeschneiderten Chemien, die ionenabsorbierende Additive und erhöhte Siedebereiche integrieren.

Motoröle bleiben in Plug-in-Hybriden relevant, tendieren jedoch nach unten, da sich vollständige Batterieplattformen verbreiten, während Schmierfette für Batteriepack-Zelllaschen und E-Motor-Lager sorgen, die eine geringe Ausgasung bei Betriebstemperaturen von 150 °C erfordern. Nischenkategorien – wasserfreie Kühlmittel, dielektrische Immersionsfluide und niedrigviskose Bremsflüssigkeiten – gewinnen in Dauerbetriebs-E-Bus-Flotten in Dubai und Gauteng an Bedeutung, wo Betreiber reduzierte Ausfallzeiten und verlängerte Wartungsintervalle priorisieren. Die Partnerschaft von PETRONAS mit Iceotope Mitte 2024 unterstreicht eine wachsende Präferenz für schlüsselfertige Immersionskühlungsökosysteme gegenüber einzelnen Fluidverkäufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: BEV-Bestand führt, PHEV-Wachstum überrascht

Batterieelektrische Fahrzeuge machten 2024 71,22 % der Fluidnachfrage aus, angetrieben durch subventionsgeförderte Käufe in Saudi-Arabien, den VAE und Ägypten. Das Marktvolumen für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika für BEVs konzentriert sich auf Kühlmittel, dielektrische Immersionsflüssigkeiten und Spezialschmierfette, was die SKU-Komplexität vereinfacht, aber die Qualitätsschwellen erhöht. Plug-in-Hybride werden trotz geringerer Volumina bis 2030 eine CAGR von 12,67 % erzielen, da Verbraucher in Subsahara-Afrika und im ländlichen Ägypten Verbrennungsmotoren für Reichweitensicherheit behalten. Diese Doppelantriebsarchitektur verdoppelt den Fluidverbrauch pro Fahrzeug und umfasst sowohl fortschrittliche Kühlmittel als auch herkömmliche aschefreie Motoröle.

Hybridfahrzeuge ohne Plug-in-Fähigkeit schrumpfen unter verschärften Emissionsvorschriften, was Forschungs- und Entwicklungsbudgets auf vollständige Elektrofahrzeugplattformen umlenkt. Lieferanten mit umfangreichen Legacy-Schmierstoffportfolios – Shell, TotalEnergies und BPs Castrol – profitieren von der PHEV-Nachfrage durch das Angebot integrierter Kühlmittel- und Motorölpakete, während reine Spezialisten wie Engineered Fluids sich auf dielektrische Immersionsnischen konzentrieren, in denen etablierte Anbieter über begrenztes Fachwissen verfügen.

Nach Fahrzeugtyp: Personenfahrzeugvolumen, gewerbliche Intensität

Personenfahrzeugmodelle lieferten 2024 64,18 % des Fluidverbrauchs auf der Grundlage des Luxus-Elektrofahrzeugabsatzes in Dubai und früher Adoptionskohorten in Riad. Während die Stückzahlen den Markt anführen, bleiben die durchschnittlichen Kühlmittelfüllmengen pro Fahrzeug moderat. Diese Bescheidenheit veranlasst Lieferanten, sich durch Leitfähigkeitsstabilität und verlängerte Lebensdauer zu differenzieren. Nutzfahrzeuge, einschließlich E-Busse und Lieferwagen für die letzte Meile, stellen den Wertbeschleuniger dar und verzeichnen bis 2030 eine CAGR von 11,75 %. Jeder E-Bus, der erhebliche Mengen an Kühlmittel oder Immersionsfluid verbraucht, wird kontinuierlich in extremer Hitze betrieben. Dies verstärkt nicht nur den lebenslangen Fluiddurchsatz, sondern unterstreicht auch den Vorteil für Lieferanten, die in der Lage sind, den Zustand vor Ort zu überwachen.

Regionale Initiativen, wie Dubais elektrifizierte Buslinien und Südafrikas Gautrain-Zubringerflotte, nutzen Immersionskühlsysteme. Diese Systeme verzichten auf Pumpen und Wärmetauscher und priorisieren Leistungsmerkmale wie Flammpunktbeständigkeit und Dichtungslebensdauerstabilität. Folglich schätzt der gewerbliche Sektor zunehmend ganzheitliche Serviceangebote – einschließlich Fluidanalytik, vorausschauender Wartung und thermischer Modellierung – gegenüber reinen Produkttransaktionen.

Geografische Analyse

Saudi-Arabien ist auf dem Weg zu einer CAGR von 12,43 % bis 2030, angetrieben durch das Ziel von Vision 2030, eine 30-prozentige Elektrofahrzeugdurchdringung in Riad zu erreichen, sowie durch Investitionen in Infrastruktur und Produktion. Während Ceer- und Lucid-Werke den OEM-Befüllungsbedarf stärken, schaffen Mehrwertsteuer und Einfuhrzölle Anreize für lokale Abmischung. Gulf Oil und potenzielle Neueinsteiger wie Saudi Aramco, das im Januar 2025 seine AramcoDURA-, AramcoPRIMA- und AramcoULTRA-Grundöllinien vorstellte, dürften davon profitieren. Angesichts der Wüstenhitze von über 50 °C besteht eine Nachfrage nach Kühlmitteln mit Siedepunkten von 170 °C und einer Leitfähigkeit unter 10 µS/cm. Dies setzt einen Leistungsmaßstab, den europäische Formulierungen ohne Hilfskühler kaum erreichen. Unterdessen wird die Veröffentlichung der von SASO erarbeiteten Elektrofluid-Standards vor 2027 nicht erwartet.

Südafrika kämpft trotz seiner geringeren Größe mit hohen Zöllen auf synthetische Grundöle. Darüber hinaus sind bestimmte Schmierstoffkanäle von Fälschungsdurchdringung betroffen. Das Automotive Production and Development Programme fördert die lokale Montage, doch verzeichnete das Land 2024 nur begrenzte Elektrofahrzeugverkäufe. Während Shell und TotalEnergies Abmischwerke in Durban und Kapstadt betreiben und logistische Vorteile nutzen, stagniert die Marktakzeptanz und wartet auf einen breiteren Ausbau der Ladeinfrastruktur. Hohe Landekosten behindern die Einführung fortschrittlicher Kühlmittel und machen die Preisgestaltung zu einem entscheidenden Faktor bei Kaufentscheidungen.

Das Cluster übriger Naher Osten und Afrika – VAE, Ägypten, Marokko, Kenia, Nigeria – vereinte 2024 56,18 % des Umsatzes. Dies spiegelt die Neigung der VAE zu Luxus-Elektrofahrzeugen und Marokkos aufstrebende Gigafabrik wider. Die VAE genießen einen Zolltarifvorteil und verfügen über eine dichte Ladeinfrastruktur, was die frühe Einführung fortschrittlicher 800-V-Plattformen und Immersionssysteme erleichtert. In Ägypten führt eine breite Zollspanne in Verbindung mit unklaren Zollverfahren zu haushaltsmäßiger Unvorhersehbarkeit. E-Bus-Pilotprojekte in Kairo signalisieren jedoch einen starken Appetit auf Flotten, sofern fiskalische Hürden abgebaut werden. Marokkos beeindruckende Zellproduktion positioniert es als wichtigen regionalen Exportknotenpunkt. Da die heimischen Elektrofahrzeuganreize jedoch hinterherhinken, bleiben die lokalen Fluidverkäufe auf OEM-Befüllung beschränkt. In Grenzmärkten wie Kenia und Nigeria ist der Bedarf an validierter fälschungssicherer Verpackung und auf Flotten ausgerichteten Vertriebsstrategien vorrangig, angesichts der Herausforderungen durch schwache regulatorische Durchsetzung.

Wettbewerbslandschaft

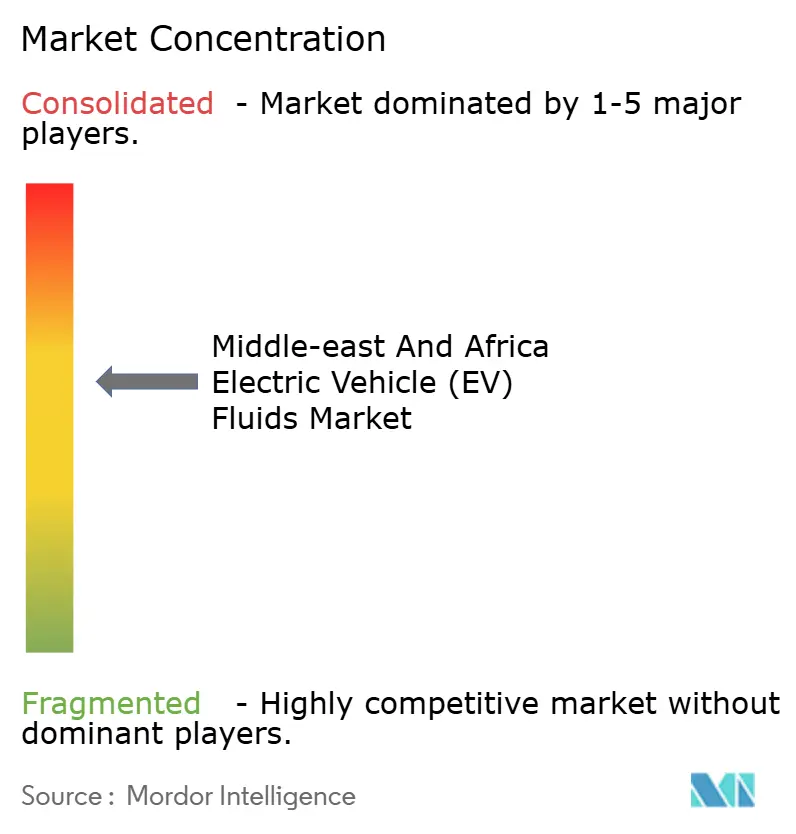

Der Markt für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika ist mäßig konsolidiert. Wettbewerbshebel drehen sich um Leitfähigkeitskompetenz unter 10 µS/cm, regionale Abmischkapazität zur Umgehung von Zöllen und OEM-Mitentwicklungsverträge, die Designgewinne für Plattformen der nächsten Generation sichern. Nischeninnovatoren wie Engineered Fluids konzentrieren sich auf Immersionschemien für Logistikdepots und meiden überfüllte Glykolsegmente. Strategische Partnerschaften umfassen Additivlieferanten, Thermalsystemintegratoren und Gigafabrikbetreiber, was unterstreicht, dass der künftige Vorteil auf interdisziplinärem Engineering statt auf reiner Volumengröße beruht.

Marktführer für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika

Shell plc

TotalEnergies

Exxon Mobil Corporation

Saudi Arabian Oil Co.

BP plc (Castrol)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ENOC Company führte Elektra ein, ein Portfolio aus Elektrofahrzeug- und Hybridfluiden, und stellte eine überarbeitete Verpackung vor, die auf fälschungssichere Gewährleistung ausgerichtet ist.

- Juni 2025: BP plc (Castrol) kündigte Pläne an, seine Castrol-Schmierstoffsparte zu veräußern, die mit bis zu 10 Milliarden USD bewertet wird, im Rahmen eines umfassenderen Vermögensverkaufsprogramms im Wert von 20 Milliarden USD.

Berichtsumfang des Markts für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika

Elektrofahrzeugfluide sind Schmierstoffe, die speziell für die Anforderungen von Elektrofahrzeugen entwickelt wurden. Elektrofahrzeugfluide halten den Antriebsstrang und das Getriebesystem des Elektrofahrzeugs kühl. Die Funktionen des Elektrofahrzeugfluids umfassen Wärmeübertragung, Schmierung von Elektrofahrzeugteilen, Energieverlustreduzierung und Verbesserung des Getriebesystems. Der Markt für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika ist nach Produkttyp, Antriebstyp, Fahrzeugtyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Kühlmittel, Motoröle, Getriebeflüssigkeiten, Schmierfette und sonstige Fluide unterteilt. Nach Antriebstyp ist der Markt in batterieelektrische Fahrzeuge (BEVs), Hybridfahrzeuge (HEVs) und Plug-in-Hybridfahrzeuge (PHEVs) unterteilt. Nach Fahrzeugtyp ist der Markt in Personenfahrzeuge und Nutzfahrzeuge unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Elektrofahrzeug (EV) Fluide in 2 Ländern der Region Naher Osten und Afrika ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Kühlmittel |

| Motoröle |

| Getriebeflüssigkeiten |

| Schmierfette |

| Sonstige Fluide (Brems-, Dielektrikum-, Wasserfreie Fluide) |

| Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| Saudi-Arabien |

| Südafrika |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kühlmittel |

| Motoröle | |

| Getriebeflüssigkeiten | |

| Schmierfette | |

| Sonstige Fluide (Brems-, Dielektrikum-, Wasserfreie Fluide) | |

| Nach Antriebstyp | Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Nach Fahrzeugtyp | Personenfahrzeuge |

| Nutzfahrzeuge | |

| Nach Geografie | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika?

Die Marktgröße für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika wird bis 2025 voraussichtlich 18,41 Millionen USD erreichen.

Wie hoch ist der prognostizierte Wert des Markts für Elektrofahrzeug (EV) Fluide im Nahen Osten und Afrika bis 2030?

Der Markt wird bis 2030 voraussichtlich 31,19 Millionen USD erreichen und mit einer CAGR von 11,12 % wachsen.

Welche Produktkategorie führt derzeit die Nachfrage nach Elektrofahrzeugfluiden im Nahen Osten und Afrika an?

Kühlmittel dominieren und machen 42,17 % des Umsatzes 2024 aus, bedingt durch die extremen thermischen Belastungen in Wüstenbetriebszyklen.

Warum sind 800-V-Architekturen für Fluidlieferanten wichtig?

Sie erfordern Kühlmittel mit extrem niedriger Leitfähigkeit unter 10 µS/cm, was Innovationen bei synthetischen esterbasierten dielektrischen Fluiden vorantreibt.

Welches Segment wird bis 2030 das stärkste Wachstum verzeichnen?

Getriebeflüssigkeiten, angetrieben durch die Einführung mehrstufiger E-Achsen in Nutzfahrzeugen, werden mit einer CAGR von 12,18 % wachsen.

Seite zuletzt aktualisiert am: