Marktgröße und Marktanteil für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

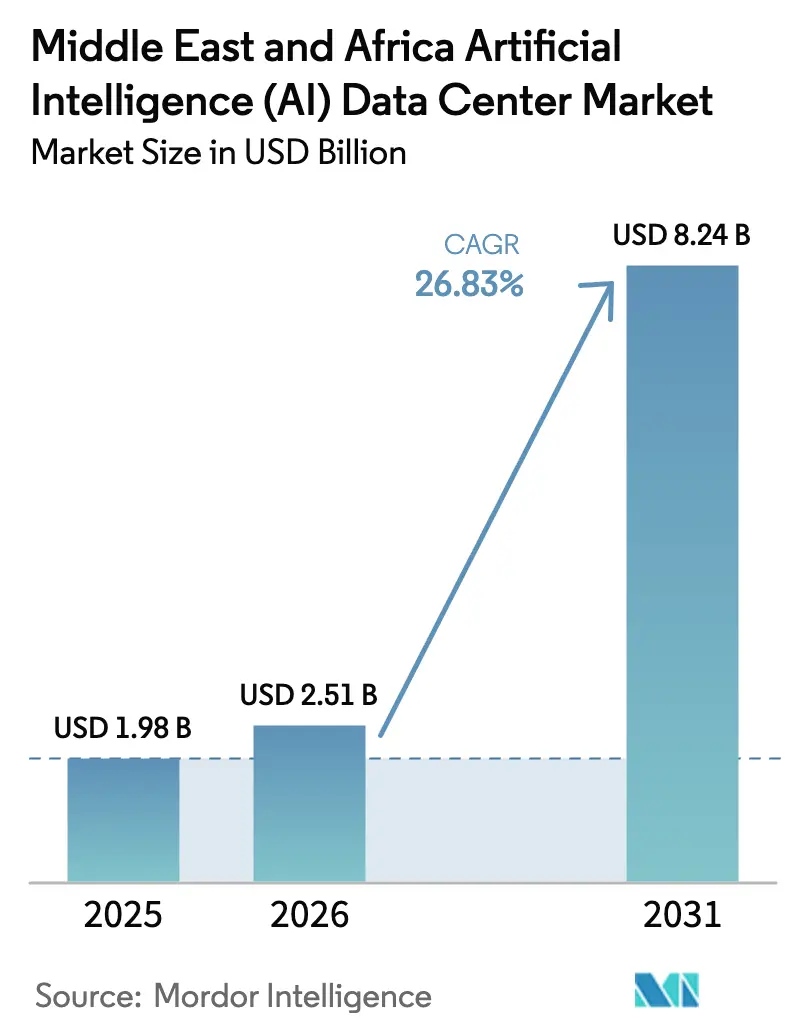

| Marktgröße im Basisjahr (2025) | 1.98 Milliarden US-Dollar |

| Marktgröße (2026) | 2.51 Milliarden US-Dollar |

| Marktgröße (2031) | 8.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Marktes für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika wird im Jahr 2026 auf USD 2,51 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,98 Milliarden, mit Projektionen für 2031 von USD 8,24 Milliarden, was einem Wachstum von 26,83 % CAGR über den Zeitraum 2026-2031 entspricht. Dieser rasche Anstieg spiegelt die steigende Nachfrage nach dem Training souveräner arabischsprachiger Modelle, großskaligen GPU-Clustern und Inferenzkapazitäten mit geringer Latenz wider. Kapitalinvestitionen von Hyperscalern, staatliche Mandate zur digitalen Transformation, 5G-fähiges Edge-Computing und günstige Freizonenförderungen konvergieren, um Neubauten und Anlagenaufrüstungen zu beschleunigen. Tier-IV-Redundanz bleibt der bevorzugte Zuverlässigkeitsstandard für mehrwöchige Modell-Trainingsläufe, jedoch weitet Tier-III-Innovation am Edge die Akzeptanz durch kostenempfindliche Unternehmen aus. Betreiber, die erneuerbare Energiequellen mit fortschrittlicher Flüssigkühlung kombinieren, erlangen einen Wettbewerbsvorteil, indem sie der Wasserknappheit in Golfstaaten und der Netzinstabilität in Subsahara-Afrika entgegenwirken.

Wichtigste Erkenntnisse des Berichts

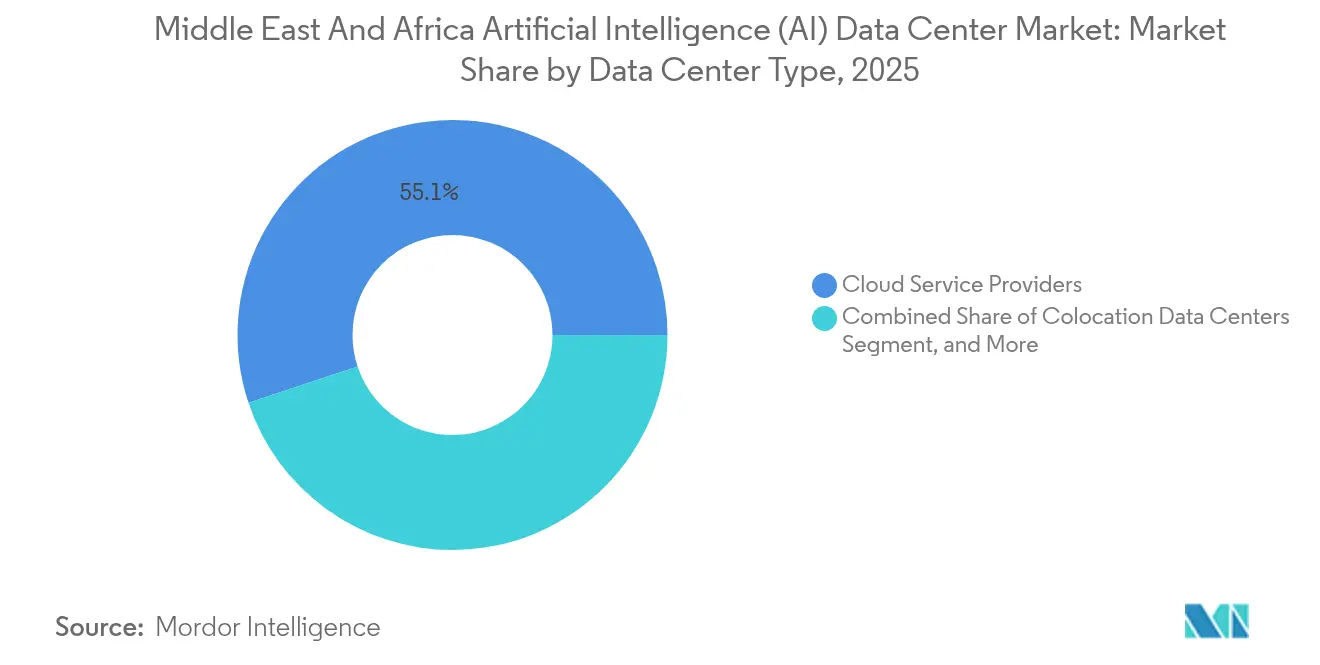

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter im Jahr 2025 mit einem Umsatzanteil von 55,10 %; Colocation wächst bis 2031 mit einer CAGR von 28,45 %.

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 45,20 % am Marktanteil für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika, während Hardware bis 2031 mit einer CAGR von 27,95 % expandieren soll.

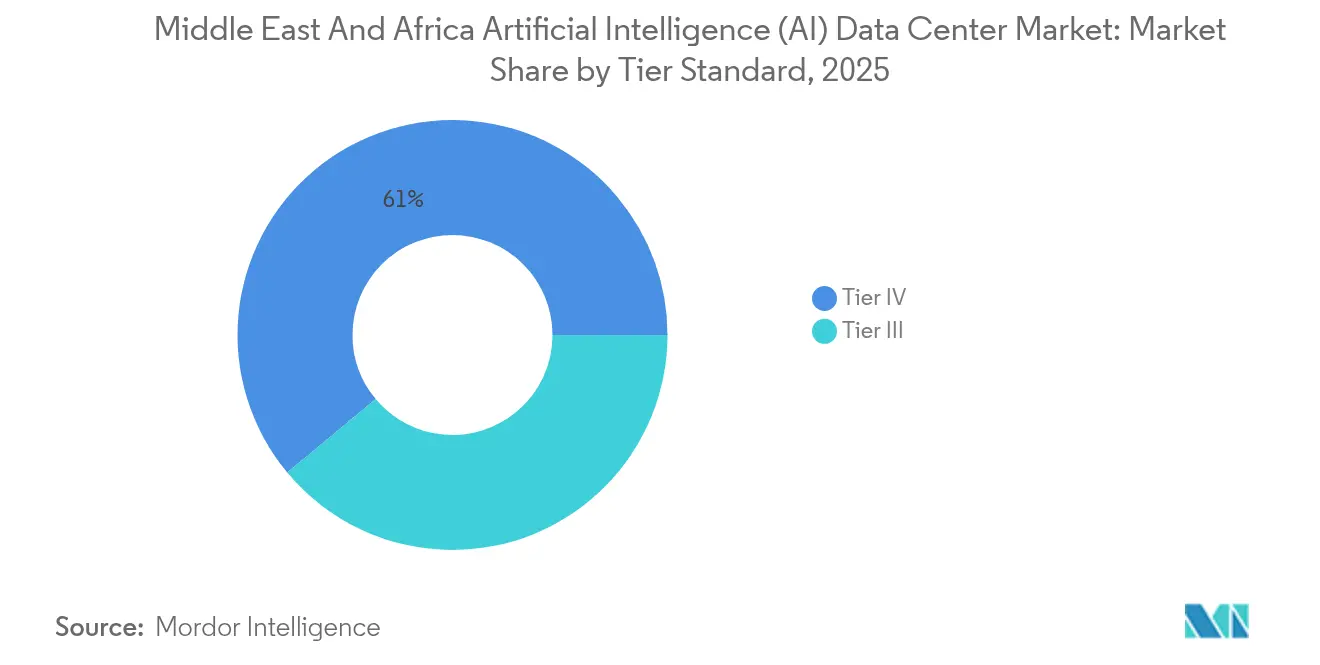

- Nach Tier-Standard nahmen Tier-IV-Anlagen im Jahr 2025 61,05 % der Marktgröße für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika ein, und Tier III wächst bis 2031 mit einer CAGR von 28,20 %.

- Nach Endnutzerbranche entfielen im Jahr 2025 33,25 % der Nachfrage auf IT und ITES; Internet und digitale Medien verzeichnen die höchste prognostizierte CAGR von 28,05 % bis 2031.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 31,10 %, während Südafrika bis 2031 mit einer CAGR von 27,90 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Hyperscale-Cloud-Investitionen im GCC für KI-Arbeitslasten | +8.2% | GCC-Kern, Ausstrahlungseffekte auf Ägypten und Südafrika | Mittelfristig (2-4 Jahre) |

| Staatliche Initiativen zur digitalen Transformation und Smart-City-Programme | 6.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten mit Ausweitung auf Marokko | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von 5G-Netzen, die Edge-KI-Rechenzentren erfordern | 5.4% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika mit regionaler Ausweitung | Mittelfristig (2-4 Jahre) |

| Günstige Freizonensteueranreize für den Bau von Rechenzentren | 3.1% | Vereinigte Arabische Emirate, Saudi-Arabien, Bahrain mit ausgewählten afrikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach arabischsprachigen Grundlagenmodellen, die lokale GPU-Cluster benötigen | 2.8% | GCC, Nordafrika mit kultureller Relevanz in der gesamten MENA-Region | Langfristig (≥ 4 Jahre) |

| Geplante Anlandungen von Unterseekabeln in Ostafrika, die Inferenz-Hubs schaffen | 1.9% | Ostafrika, Südafrika mit Konnektivität zu globalen Netzen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale-Cloud-Investitionen im GCC für KI-Arbeitslasten

Amazon Web Services, Inc. stellte USD 5,3 Milliarden für saudi-arabische Regionen bereit, Oracle Corp. reservierte USD 1,5 Milliarden und Microsoft Corporation investierte USD 1,5 Milliarden in G42, um die souveräne KI-Kapazität zu beschleunigen. Die Kapitalflüsse zielen auf GPU-dichte Cluster ab, die 70-Milliarden-Parameter-Modelle wie JAIS hosten und latenzsensitive Dienste ermöglichen, während sie gleichzeitig Datenhaltungsmandate erfüllen. Multiplikatoreffekte umfassen den Condor-Galaxy-Scale-out von G42 und lokale Betreiber, die ihre Hallen für Flüssigkühlung nachrüsten. Kooperative Bau-Betriebs-Modelle verkürzen die Lieferzeiten und vertiefen die regionalen Lieferketten.[1]Oracle Corporation, "Oracle eröffnet Cloud-Region in Saudi-Arabien", oracle.com

Staatliche Initiativen zur digitalen Transformation und Smart-City-Programme

Saudi-Arabiens Vision 2030, der KI-native Regierungsfahrplan der Vereinigten Arabischen Emirate und Ägyptens Atlas-Projekt stellen Budgets in Milliardenhöhe für KI-gestützte Governance bereit. Projekte wie NEOM integrieren prädiktive Analysen und autonome Systeme, die nahezu in Echtzeit Inferenz in Bürgernähe erfordern. Die garantierte Nachfrage aus dem öffentlichen Dienst unterstützt langfristige Colocation-Verträge, erleichtert die Finanzierung von Tier-IV-Bauten und gestaltet Compliance-Rahmenwerke, die lokales Hosting bevorzugen.

Zunehmende Einführung von 5G-Netzen, die Edge-KI-Rechenzentren erfordern

Die 5G-Abdeckung in den Vereinigten Arabischen Emiraten erreichte bis 2024 95 %, und der saudi-arabische Ausbau unterstützt Smart-Mobility-Pilotprojekte. Latenzanforderungen unter 20 Millisekunden verlagern die Rechenleistung zu Metro-Edge-Standorten, die Video-, Sensor- und Fahrzeugtelemetrie verarbeiten. Die Telekommunikationsbetreiber Etisalat by e& (Emirates Telecommunications Group Company PJSC) und Saudi Telecom Company platzieren Mikro-Rechenzentren in Basisstationsgehäusen, was Aufträge für kompakte, immersionsgekühlte GPU-Server und akkugestützte Leistungsmodule treibt.[2]Regulierungsbehörde für Telekommunikation, "5G Network Coverage UAE", tra.gov.ae

Günstige Freizonensteueranreize für den Bau von Rechenzentren

Das Dubai International Financial Centre und der Abu Dhabi Global Market erlauben 100 % ausländisches Eigentum, null Körperschaftsteuer für qualifizierende Aktivitäten im Bereich digitaler Infrastruktur und Einzelfensterlizenzierung. Investoren erreichen schnellere Gewinnschwellen durch reduzierte Zollausgaben und vorgefertigte Stromkorridore. Ähnliche Mechanismen in Bahrain und der Sonderwirtschaftszone von NEOM katalysieren regionale Ausstrahlungseffekte, da afrikanische Staaten das Modell nachahmen, um Kapital anzuziehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Probleme mit der Netzzuverlässigkeit in mehreren afrikanischen Ländern | -4.3% | Subsahara-Afrika mit ausgewählten nordafrikanischen Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalausgaben und verlängerter ROI für Tier-IV-KI-Rechenzentren | -3.7% | Regional mit Konzentration im GCC und Südafrika | Mittelfristig (2-4 Jahre) |

| Mangel an Fachkräften für fortschrittliche Halbleiter für die Vor-Ort-Wartung von Beschleunigern | -2.1% | Global mit starken Auswirkungen in aufstrebenden afrikanischen Märkten | Langfristig (≥ 4 Jahre) |

| Wasserknappheitsvorschriften, die Verdunstungskühlung in ariden Zonen einschränken | -1.8% | GCC, Nordafrika mit Ausweitung auf aride Subsahara-Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Probleme mit der Netzzuverlässigkeit in mehreren afrikanischen Ländern

Stromausfälle in Kenia, Nigeria und Ghana unterbrechen Trainingszyklen und zwingen Betreiber, Dieselreserven zu überdimensionieren und in Solar-Batterie-Microgrids zu investieren. Die Redundanz erhöht die Betriebskosten, verlängert die Zeitpläne für die Rack-Bereitstellung und lenkt Kapital auf Energieresilienz statt auf Recheninnovation um. Anbieter mit unabhängigen Energieerzeuger-Allianzen sichern langfristige Lieferverträge, die die Volatilität ausgleichen.[3]Kenya Power and Lighting Company, "Stromversorgungs-Updates", kplc.co.ke

Hohe Kapitalausgaben und verlängerter ROI für Tier-IV-KI-Rechenzentren

Redundante Einspeisungen, doppelte USV-Leitungen und gleichzeitig wartbare Flüssigkühlkreisläufe erhöhen die Baukosten um bis zu 60 % gegenüber Tier-III-Hallen. Die Amortisation verlängert sich, da die Hochläufe von Hyperscaler-Vorvermietungen und souveräner Cloud-Akkreditierung abhängen. Kleinere afrikanische Marktteilnehmer stehen vor Finanzierungshürden ohne Ankermieter, was die Kluft zwischen globalen Cloud-Großanbietern und regionalen Neueinsteigern vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Dominanz treibt Colocation

Cloud-Betreiber erfassten im Jahr 2025 den größten Anteil am Marktanteil für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika mit 55,10 % und nutzten dabei integrierte KI-Plattform-Portfolios und Multi-Verfügbarkeitszone-Präsenzen. Colocation wird jedoch voraussichtlich alle anderen Formate mit einer CAGR von 28,45 % übertreffen, begünstigt durch Hybrid-Cloud-Arbeitslasten, die sensible Daten in On-Premises-Cages aufteilen und gleichzeitig Trainingsaufgaben in öffentliche Regionen auslagern. Die Marktgröße für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika für Colocation soll stark ansteigen, da Unternehmen souveräne KI-Positionen einnehmen, die mit regionalen Datenschutzgesetzen übereinstimmen.

Unternehmen buchen jetzt im Voraus hochdichte Suiten von über 30 kW pro Rack, was Colocation-Anbietern ermöglicht, Premiumpreise für maßgeschneiderte flüssiggekühlte Weißraumbereiche zu verlangen. Edge- und Unternehmens-Mikro-Standorte ergänzen die Metro-Abdeckung, indem sie latenzempfindliche Inferenz-Pipelines in der Nähe von Smart-Factory-Produktionsstätten und Finanztrade-Hubs hosten. Partnerschaften wie G42-Khazna ermöglichen Querverbindungen, die Dateneingabezeiten verkürzen und dadurch KI-native Softwareanbieter weiter anziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Komponente: Software-Führerschaft verbirgt Hardware-Beschleunigung

Software-Plattformen kontrollierten im Jahr 2025 einen Umsatz von 45,20 %, was die regionale Priorisierung von Orchestrierungs-Stacks, Modell-Lebenszyklus-Automatisierung und arabischen NLP-Toolkits widerspiegelt. Innerhalb des Segments werden spezialisierte Inferenz-Optimierer, die parametereffizientes Feintuning integrieren, zu Differenzierungsmerkmalen für Colocation-Mieter. Inzwischen ist die Hardware-Untergruppe auf einem Weg zu einer CAGR von 27,95 % bis 2031, da die Nachfrage nach H100-betriebenen Clustern, 400-Gbps-Netzwerkfabrics und Hintertür-Wärmetauscher-Kühlung ansteigt. Die Marktgröße für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika, die Hardware zugewiesen ist, wird daher die Umsatzlücke mit Software bis 2031 verringern.

Dienstleistungsintegratoren monetarisieren den Fachkräftemangel durch die Verwaltung von Full-Stack-Bereitstellungen, vom GPU-Burn-in bis zum Modell-Retraining, und generieren dabei stetige Rentenströme. Betreiber bündeln Hardware-Leasing mit Software-Lizenzen und Managed-Service-SLAs, was eine kapitalleichte Einführung für Banken und Medienunternehmen ermöglicht, die keine großen Kapitalausgaben in einem einzigen Geschäftsjahr budgetieren können.

Nach Tier-Standard: Tier-IV-Zuverlässigkeit ermöglicht Tier-III-Innovation

Tier-IV-Hallen machten im Jahr 2025 61,05 % der Ausgaben aus, verankert durch Hyperscaler-SLAs, die null Ausfallzeiten während mehrwöchiger Verstärkungs-Lernzyklen tolerieren. Dieser Anteil entspricht dem größten Teil der Marktgröße für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika auf Anlagenebene. Dennoch beschleunigt sich Tier III am schnellsten mit einer CAGR von 28,20 %, getrieben durch reine Inferenz-Cluster und regionale Metro-Edge-Bereitstellungen, die Streaming- und Smart-Mobility-Analysen unterstützen. Checkpoint-basiertes Training und verteilte modell-parallele Architekturen reduzieren die Auswirkungen von Einzelstandort-Ausfällen und legitimieren die Tier-III-Akzeptanz, wo Immobilien oder Kapitalausgaben eingeschränkt sind.

Betreiber reduzieren Tier-IV-Redundanz bei Wasserkreisläufen oder Transformatoren in Edge-Builds und gleichen das Risiko durch Software-Resilienz und aktiv-aktives regionales Clustering aus. Diese hybride Zuverlässigkeitsstrategie verkürzt die Markteinführungszeit und passt die Betriebsausgaben-Budgets an Arbeitslast-Kritikalitätsprofile an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: IT-Führerschaft weicht Medieninnovation

IT und ITES blieben im Jahr 2025 mit 33,25 % die wichtigsten Beitragszahler und verbrauchten große GPU-Stunden für Software-Entwicklungs-Pipelines und Systemintegrationsnachweise. Internet und digitale Medien weisen jedoch die schnellste CAGR von 28,05 % auf, angetrieben durch arabische Inhaltsgenerierung, generative Audioübersetzung und personalisiertes Streaming, das Echtzeit-Inferenz erfordert. Segment-Investoren beschaffen co-lokierte H100-Pods zur Anpassung von Transformer-Modellen für dialektale Feinheiten, was das Nutzerengagement auf MENA-Plattformen steigert.

BFSI-Arbeitslasten fügen Risikomodellierungs-Sandboxen und GenAI-Chat-Agenten hinzu, während das Gesundheitswesen Radiologie-Bildklassifikatoren unter strikten Datenlokalisierungsregeln pilotiert. Fertigung und industrielles IoT führen Digitaler-Zwilling-Simulatoren ein, die Millisekunden-Feedback-Schleifen benötigen, die von entfernten Cloud-Regionen nicht verfügbar sind, und beschleunigen so die Nachfrage nach Mikro-Rechenzentren in Werksnähe.

Geografische Analyse

Saudi-Arabiens Marktanteil von 31,10 % im Jahr 2025 resultiert aus parallelen öffentlichen und privaten Kapitalinjektionen, vereinfachten Genehmigungsverfahren und reichlich vorhandenen kostengünstigen Kohlenwasserstoffen, die die Strompreise dämpfen. Amazon Web Services, Inc., Oracle Corporation und Google LLC beschleunigten Spatenstiche nach Sicherung der Einhaltung der Datenhaltungspflichten, während die Sonderwirtschaftszonengesetze von NEOM Lizenzzulassungen verkürzen und Tier-IV-Designstandards verankern. Aufkommende arabische Grundlagenmodelle, einschließlich JAIS, verankern GPU-Cluster zudem innerhalb der Königreichsgrenzen, um die Latenz bei grenzüberschreitenden Datenübertragungen zu minimieren.

Die Vereinigten Arabischen Emirate folgen knapp dahinter und verbinden die Freizonenvorteile für ausländisches Eigentum in Dubai mit dem Forschungsschwerpunkt Abu Dhabis durch MBZUAI und G42s Condor Galaxy. Eine 5G-Abdeckung von 95 % ermöglicht Edge-KI-Colocation an Telekommunikations-Anwesenheitspunkten und unterstützt Smart-Transport-Pilotprojekte und Computer-Vision-Systeme für die öffentliche Sicherheit. Stromabnahmeverträge für Solar-Überbau stabilisieren die Stromeinstandskosten und richten sich an nationalen Netto-Null-bis-2050-Ambitionen aus.

Südafrika entwickelt sich mit einer CAGR von 27,90 % zum am schnellsten expandierenden Markt, unterstützt durch 2Africa-Kabelanlandungen, reichliche Wind-Solar-Ressourcen und ein reifes trägerunabhängiges Ökosystem rund um Johannesburg. Teraco Data Environments (Pty) Ltd. und Africa Data Centres (Cassava Technologies) stellen Hyperscale-Pods in Betrieb, die über WACS- und EASSy-Systeme mit Kenia, Nigeria und Ägypten verbunden sind, was verteilte Inferenzreichweite bei gleichzeitiger Einhaltung strenger Datenschutzbestimmungen ermöglicht. Staatliche Steuerbefreiungen für Rechenzentren gleichen die lokale Währungsvolatilität aus und ziehen ausländische Direktinvestitionen in die Provinzen Gauteng und Westkap an.

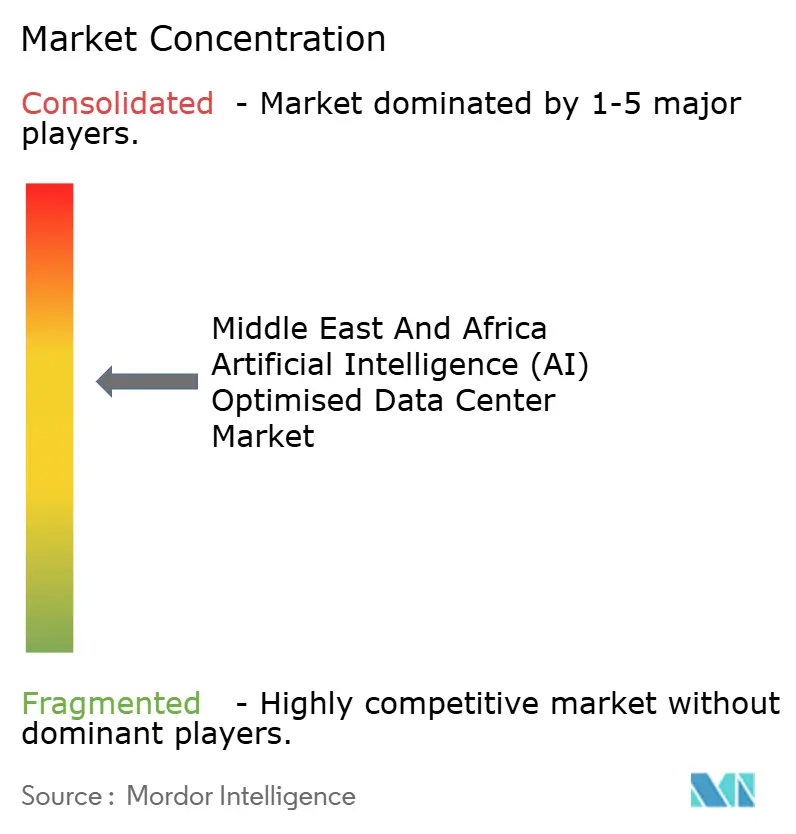

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Hyperscaler dominieren die zentralen KI-Arbeitslasten, kooperieren jedoch mit regionalen Spezialisten, um Souveränitätsmandate zu erfüllen. Amazon Web Services, Inc., Microsoft Azure und Google LLC skalieren Tier-IV-Bauten in Riad, Dschidda, Dubai und Johannesburg und nutzen dabei ihre globale Einkaufsmacht, um GPU-Versorgung zu sichern. Der regionale Champion G42 steigert seine Wettbewerbsfähigkeit durch Condor-Galaxy-Supercomputer und arabischsprachige Modellkataloge, die Auftraggeber aus dem öffentlichen Sektor ansprechen, die kulturelle Relevanz suchen.

Colocation-Branchenführer Khazna Data Centers LLC, Teraco Data Environments (Pty) Ltd. und Africa Data Centres (Cassava Technologies) finanzieren Erweiterungen über Sale-and-Leaseback-Modelle und grüne Anleihen, die Zinssätze an Power-Usage-Effectiveness-Kennzahlen koppeln. Ihre neutrale Positionierung gewinnt Multi-Cloud-Vernetzung und eröffnet grenzüberschreitende Replikationskanäle, was die Resilienz verbessert.

Edge-fokussierte Neueinsteiger setzen modulare immersionsgekühlte Container neben 5G-Türmen ein und gewinnen Verträge von Telekommunikationsbetreibern, die Ultra-Niedriglatenz-Videoanalysen monetarisieren. Kühlungstechnologieanbieter pilotieren Thermosiphon- und Wärmenutzungssysteme in Golfstaaten-Standorten, um Wasserentnahme-Obergrenzen zu bewältigen, und verankern Nachhaltigkeit als Wettbewerbsdifferenziator. Folglich definiert die Kombination aus globalem Maßstab und lokaler Spezialisierung die Wettbewerbsintensität, während die regulatorische Heterogenität Raum für Nischenanbieter erhält.

Branchenführer für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud Computing Co., Ltd.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Humain, eine neu gegründete Initiative, die vom souveränen Vermögensfonds Saudi-Arabiens unterstützt wird, hat eine Partnerschaft mit Cisco geschlossen, um groß angelegte KI-Rechenzentren in Saudi-Arabien zu entwickeln. Diese Zusammenarbeit ist Teil eines umfassenderen Bemühens, das Partnerschaften mit großen Technologieunternehmen wie Nvidia, AMD, Amazon Web Services, Inc., Qualcomm und Groq umfasst. Während die spezifische Rolle von Cisco in den Rechenzentrum-Projekten noch nicht vollständig offengelegt wurde, unterstreicht die Partnerschaft das Engagement des Königreichs zur Förderung der KI-Infrastruktur als Teil seiner Vision-2030-Ziele.

- März 2025: Cassava plant, bis Juni 2025 Nvidia-beschleunigtes Computing und KI-Software in seinen Rechenzentren in Südafrika zu implementieren, unter Verwendung von Nvidia Cloud Partner (NCP)-Referenzarchitekturen. Darüber hinaus beabsichtigt das Unternehmen, diese Entwicklungen auf seine anderen Rechenzentrumsanlagen in Ägypten, Kenia, Marokko und Nigeria auszuweiten.

- Dezember 2024: Africa50 investierte USD 15 Millionen in Raya Data Center für Greenfield-Komplexe, die Ägyptens Atlas-Projekt antreiben.

- November 2024: Batelco und Qareeb Data Centers unterzeichneten ein Memorandum of Understanding zum Bau des ersten Weißraum-Campus Bahrains innerhalb des Beyon Data Oasis-Hubs.

Berichtsumfang des Marktes für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Anlagen. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Überlegungen gehören Strom, Kühlung, Netzwerk, IT-Ausrüstung und weitere. Die untersuchten Softwaretechnologien umfassen maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt, in der Marktteilnehmer dargelegt werden, die in der KI-unterstützenden Infrastruktur tätig sind, einschließlich sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt wird. Die Marktgröße wird in Bezug auf den Umsatz berechnet, der von Produkt- und Lösungsanbietern auf dem Markt generiert wird, und die Prognosen werden in USD Milliarden für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens- / On-Premises- / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Software | Technologie |

| Maschinelles Lernen | |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Ägypten |

| Restlicher Naher Osten und Afrika |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens- / On-Premises- / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Software | Technologie | |

| Maschinelles Lernen | ||

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

| Nach Region | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Künstliche Intelligenz (KI) Rechenzentren im Nahen Osten und Afrika bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 8,24 Milliarden erreichen.

Welches Land führt derzeit die Ausgaben für KI-optimierte Rechenzentren in der Region an?

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 31,10 % der Ausgaben, den höchsten Anteil.

Welcher Rechenzentrums-Tier-Standard soll am schnellsten wachsen?

Tier-III-Anlagen werden voraussichtlich bis 2031 eine CAGR von 28,20 % erzielen.

Warum expandieren Colocation-Anlagen so schnell?

Unternehmen bevorzugen hybride Architekturen, die souveräne Kontrolle mit Cloud-Konnektivität verbinden, was Colocation auf eine CAGR von 28,45 % treibt.

Wie beeinflusst der 5G-Ausbau die Nachfrage nach KI-Rechenzentren?

5G ermöglicht Anwendungen mit extrem niedriger Latenz, die Edge-KI-Rechenzentren innerhalb von Ballungsräumen erfordern.

Seite zuletzt aktualisiert am: