Marktgröße und Marktanteil des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

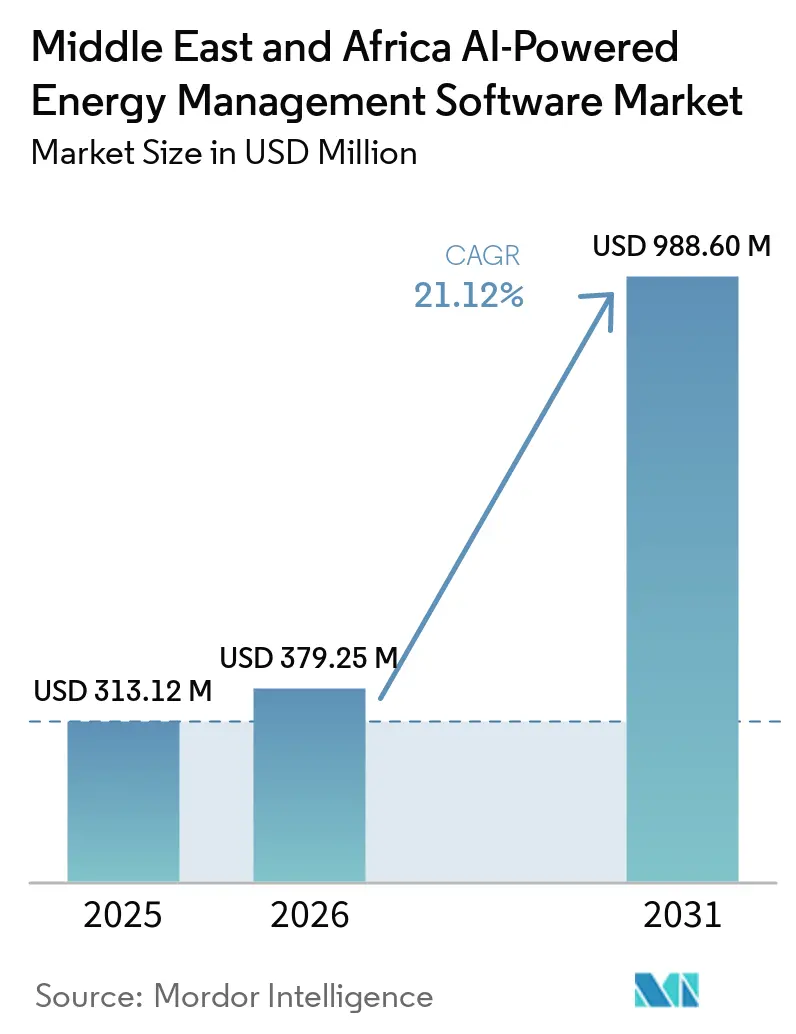

| Marktgröße im Basisjahr (2025) | 313.12 Millionen US-Dollar |

| Marktgröße (2026) | 379.25 Millionen US-Dollar |

| Marktgröße (2031) | 988.60 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.12% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Naher Osten |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika wird voraussichtlich von 313,12 Millionen USD im Jahr 2025 und 379,25 Millionen USD im Jahr 2026 auf 988,60 Millionen USD bis 2031 anwachsen, was einem CAGR von 21,12 % zwischen 2026 und 2031 entspricht. Nationale Energiewendepläne, eine schnellere Integration erneuerbarer Energien und höhere Softwareausgaben bei Versorgungsunternehmen, Gewerbestandorten und Industrieanlagen prägen das Wachstum. Betreiber stehen unter zunehmendem Druck, Kühllasten, Tarifrisiken und Netzzuverlässigkeit zu managen, was die Nachfrage nach Echtzeit-Optimierungstools in der gesamten Region steigert. Investitionen in Rechenzentren in Saudi-Arabien und den Vereinigten Arabischen Emiraten erhöhen zudem den Wert KI-basierter Kühl- und Lastmanagementsysteme, da diese Einrichtungen einem dichten, kontinuierlichen Strombedarf ausgesetzt sind. Die Beschaffung verlagert sich von isolierten Pilotprojekten hin zu Softwareschichten, die mit installierten intelligenten Zählern, Gebäudesteuerungen und Netzsystemen zusammenarbeiten können, was die Bereitstellungszeiten bei vielen Projekten verkürzt. Die Integration mit veralteter Betriebstechnologie und der Mangel an lokalen KI- und Energieanalysefachkräften haben die Umsetzung in Teilen der Region verlangsamt, haben jedoch die allgemeine Richtung der Ausgaben nicht verändert.

Wichtigste Erkenntnisse des Berichts

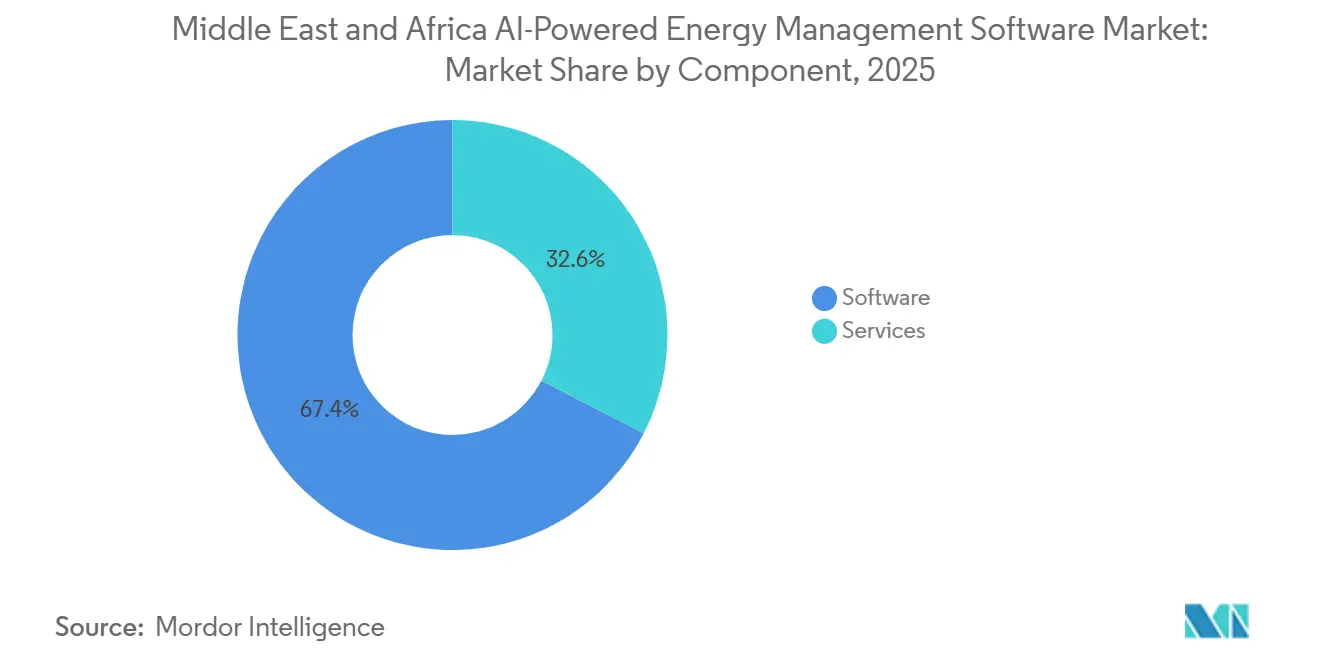

- Nach Komponente führte Software im Jahr 2025 mit einem Marktanteil von 67,44 % am KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika, während Dienstleistungen bis 2031 die am schnellsten wachsende Komponente blieben.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 die größte Position, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 23,15 % wachsen wird.

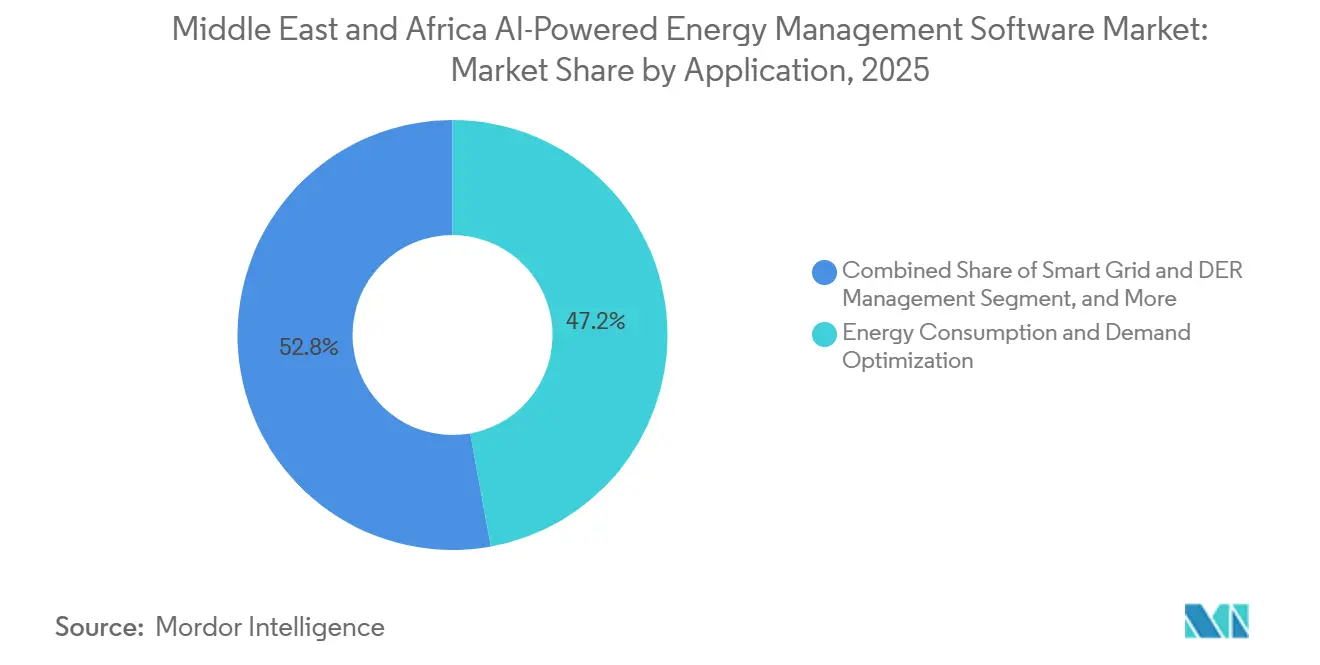

- Nach Anwendung entfiel auf Energieverbrauch und Bedarfsoptimierung im Jahr 2025 ein Anteil von 47,16 % an der Marktgröße des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika, während die Prognose und Integration erneuerbarer Energien bis 2031 die am schnellsten wachsende Anwendung blieb.

- Nach Endnutzer hielten Gewerbegebäude im Jahr 2025 die größte Position, während Versorgungsunternehmen bis 2031 voraussichtlich mit einem CAGR von 22,87 % wachsen werden.

- Nach Geografie entfiel auf den Nahen Osten im Jahr 2025 ein Anteil von 68,19 % am KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika, während Afrika bis 2031 voraussichtlich mit einem CAGR von 23,66 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an intelligenter Netzsteuerung und Orchestrierung verteilter Energieressourcen | +5.5% | GCC-Kernregion, Saudi-Arabien, Vereinigte Arabische Emirate, Oman, mit Ausstrahlungseffekten auf Ägypten und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Energiekosten und Optimierungsdruck bei Spitzenlast | +4.2% | Breite Relevanz für den Nahen Osten und Afrika, am stärksten im GCC und in Südafrika | Kurzfristig (≤ 2 Jahre) |

| Effizienz-Nachrüstungen in Rechenzentren und gewerblichen Immobilien | +3.8% | Vereinigte Arabische Emirate und Saudi-Arabien, mit frühen Gewinnen in Südafrika und Ägypten | Mittelfristig (2–4 Jahre) |

| Einführung von Demand-Response-Programmen und dynamischer Tarifautomatisierung bei Versorgungsunternehmen | +3.1% | Vereinigte Arabische Emirate, Saudi-Arabien und Oman, mit früher Einführung in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Cybersichere On-Premises-KI-Steuerung für kritische Energieanlagen | +2.4% | GCC-Kernregion, mit Ausstrahlungseffekten auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Optimierung des Wasser-Energie-Nexus bei Meerwasserentsalzung und Fernkühlung | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman und aufkommende Nutzung in Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an intelligenter Netzsteuerung und Orchestrierung verteilter Energieressourcen

Der wachsende Bedarf an intelligenter Netzsteuerung und Orchestrierung verteilter Energieressourcen bleibt der deutlichste Nachfragetreiber für den KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika, da Versorgungsunternehmen eine bessere Kontrolle über expandierende digitale Netzanlagen benötigen. Saudi-Arabien hatte bis 2025 mehr als 10 Millionen intelligente Zähler installiert und 32 % seines Verteilungsnetzes automatisiert, was den nutzbaren Datensatz für KI-Software in der Netzplanung und Lastverteilung erweiterte. DEWA hatte bereits 2 Milliarden USD für sein Smart-Grid-Programm zugesagt, was die Softwarebeschaffung von Versorgungsunternehmen an mehrjährige Infrastrukturausgaben statt an kurzfristige Pilotbudgets knüpfte. Siemens berichtete im Jahr 2026, dass 64 % der Organisationen im Nahen Osten intelligente Netze und Netzsoftware als entscheidend für die Energiewende betrachteten, während 62 % angaben, dass Netzengpässe die Elektrifizierung bremsten. Diese Kombination aus größeren Datenmengen und sichtbaren Netzengpässen hat Software, die Einsatzunterstützung, Ausfallvorhersage und DER-Koordination leisten kann, stärker in den Mittelpunkt der Beschaffung gerückt. In afrikanischen Stromsystemen zeigte auch die erklärbare hybride KI-Prognosearbeit für Solaranwendungen südlich der Sahara, warum Versorgungsunternehmen auf Software umsteigen, die die Zuverlässigkeit verbessern und gleichzeitig die Variabilität erneuerbarer Energien managen kann.

Volatilität der Energiekosten und Optimierungsdruck bei Spitzenlast

Die Volatilität der Energiekosten und der Spitzenlastdruck drängen den KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika in die regulären Betriebsbudgets von Gewerbe- und Industrienutzern. In Energy Strategy Reviews veröffentlichte Forschungsergebnisse ergaben, dass KI und die digitale Wirtschaft bedeutende positive Treiber der GCC-Energiewende waren, während höhere Ölpreise bei höheren Verbrauchsquantilen einen negativen Effekt hatten. Dieses Ergebnis ist bedeutsam, weil Tarifrisiken und kraftstoffgebundene Energiekosten die Amortisationszeit für automatisierte Bedarfssteuerung während der Spitzenbetriebszeiten verkürzen. Im Golf verengt die sommerliche Kühlnachfrage den Spielraum für manuelles Energiemanagement und erhöht den Wert einer kontinuierlichen Optimierung über HLK-Systeme und Lastplanung. Große Standorte, die Software früher als Effizienz-Zusatz betrachteten, sehen sie nun als Schutz vor wiederkehrenden Kostenschwankungen und vermeidbaren Spitzenlaststrafen. Dieser Treiber ist am stärksten dort, wo Gewerbeportfolios und Industrieanlagen lange Betriebszeiten haben und strengeren Anforderungen an die Energieeffizienz ausgesetzt sind.

Effizienz-Nachrüstungen in Rechenzentren und gewerblichen Immobilien

Nachrüstungen in Rechenzentren und gewerblichen Immobilien fügen dem KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika eine weitere Nachfrageschicht hinzu, da Gebäudebetreiber eine geringere Kühl- und Leistungsintensität anstreben. Rechenzentren in den Vereinigten Arabischen Emiraten verbrauchten im Jahr 2025 3 TWh Strom, was 2 % des gesamten Strombedarfs des Landes entspricht, was die Aufmerksamkeit auf Kühleffizienz und kontinuierliche Überwachung erhöhte. Das Ministerium für Energie und Infrastruktur der Vereinigten Arabischen Emirate, Khazna Data Centers und Agility starteten im Februar 2026 ein Pilotprojekt zur Einführung von Phaidras Reinforcement-Learning-Agenten auf ausgewählten Hyperscale-Campussen mit dem Ziel, den Kühlenergieverbrauch um bis zu 40 % zu senken. Diese Initiative zeigte, dass KI-Energiemanagement in einer der energiedichtesten Umgebungen der Region über die Überwachung hinausging und in die direkte Betriebssteuerung eintrat. Dieselbe Logik überträgt sich auf Gewerbegebäude in Dubai und Abu Dhabi, wo Eigentümer veraltete Gebäudemanagementsysteme nachrüsten, anstatt gesamte Hardware-Stacks zu ersetzen. Infolgedessen gewinnt Software, die sich über installierte Steuerungen legen und aus dem Standortverhalten lernen kann, gegenüber langsameren, kapitalintensiven Neugestaltungen an Vorzug.

Einführung von Demand-Response-Programmen und dynamischer Tarifautomatisierung bei Versorgungsunternehmen

Demand-Response-Programme und dynamische Tarifautomatisierung bei Versorgungsunternehmen erweitern den KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika über die Gebäudeeffizienz hinaus in netzinteraktive Betriebsabläufe. Saudi Energy und Kraken Technologies gründeten im April 2026 ein Gemeinschaftsunternehmen zur Einführung eines KI-gestützten Betriebssystems für Versorgungsunternehmen in der MENA-Region, was einen Schritt hin zu einheitlichen Plattformen signalisierte, die Erzeugung, Verteilung und Versorgungsdaten umfassen. Die kommerzielle Bedeutung ist klar: Versorgungsunternehmen testen keine isolierten Smart-Metering-Anwendungsfälle mehr, sondern bewegen sich auf vollständige Softwareumgebungen zu, die eine ständige Modellabstimmung und Plattformunterstützung erfordern. Sobald Tarife dynamischer werden, benötigen Kundenstandorte automatisierte Reaktionsfähigkeiten, um Einsparungen zu erzielen und Verzögerungen bei manuellen Entscheidungsprozessen zu vermeiden. Dieser Wandel schafft auch wiederkehrende Einnahmen für Anbieter, da sich Tariflogik, Nachfragemuster und erneuerbare Energieeinspeisungen nach der Erstbereitstellung weiter verändern. Die adressierbare Basis erstreckt sich daher über energieintensive Gebäude hinaus auf Versorgungsunternehmen, Aggregatoren und Großverbraucher, die eine flexible Teilnahme an Netzausgleichsprogrammen anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von veralteter Betriebstechnologie und Gebäudemanagementsystemen | -3.2% | Am stärksten in brownfield-lastigen GCC-Industriezonen und älteren Gewerbegebäuden in der gesamten Region Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an lokalen KI- und Energieanalysefachkräften | -2.1% | Am stärksten in Subsahara-Afrika, mit einer aufkommenden Lücke in GCC-Märkten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Datensouveränität und Einschränkungen beim grenzüberschreitenden Cloud-Hosting | -1.4% | GCC-Kernregion, mit Ausstrahlungseffekten auf Nordafrika und Ägypten | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Nachrüstung und Sensorisierung von Brownfield-Standorten | -1.1% | Subsahara-Afrika, GCC-Märkte der zweiten Reihe und Industriezonen im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von veralteter Betriebstechnologie und Gebäudemanagementsystemen

Die Komplexität der Integration veralteter Betriebstechnologie und Gebäudemanagementsysteme bleibt die größte kurzfristige Bremse für den KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika. Viele Energie- und Versorgungsumgebungen in der Region betreiben noch immer SCADA-, DCS- und Gebäudesteuerungssysteme, die lange vor KI-Integration als Designanforderung installiert wurden. Anbieter sehen sich häufig mit Multi-Protokoll-Umgebungen konfrontiert, die Modbus, DNP3, IEC 61850 und proprietäre Gebäudeschnittstellen innerhalb einer einzigen Anlage kombinieren, was die Integrationszeit und den Testaufwand verlängert. Ein Bericht aus dem Jahr 2026 zur Betriebstechnologie-Sicherheit in den Vereinigten Arabischen Emiraten hob den wachsenden Fokus auf geschützte Betriebsumgebungen und lokal kontrollierte Sicherheitsschichten hervor, was erklärt, warum Brownfield-Integrationen als Hochrisikoprojekte und nicht als einfache Software-Rollouts behandelt werden. Dies drängt Käufer zu Anbietern mit bewährter Middleware und Protokolladaptern, selbst wenn konkurrierende Anbieter stärkere Algorithmen beanspruchen. Der Effekt ist am stärksten in älteren Industriestandorten und Gewerbegebäuden, wo Stillstände kostspielig sind und ein vollständiger Austausch des Steuerungssystems schwer zu rechtfertigen bleibt.

Mangel an lokalen KI- und Energieanalysefachkräften

Der Mangel an lokalen KI- und Energieanalysefachkräften ist ein strukturelles Hemmnis für den KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika, insbesondere außerhalb der größten GCC-Zentren. Die Japan International Cooperation Agency berichtete im August 2025, dass nur 5 % der KI-Fachkräfte Afrikas Zugang zur für KI-Forschung und -Anwendung erforderlichen Recheninfrastruktur hatten, was zeigte, dass die Lücke über die bloße Anzahl der Arbeitskräfte hinausgeht.[1]JICA, "AI Talent Development Network Publication," Japan International Cooperation Agency, jica.go.jp Der Mangel an Netzfachkräften schränkt das Tempo der Energiewende in ganz Afrika ein, einschließlich in den Bereichen Einsatzplanung, Modellierung und Systembetrieb. Selbst wenn Versorgungsunternehmen und Großbetreiber Software kaufen, kann der Mangel an geschulten Nutzern die Modellvalidierung verzögern, die tägliche Nutzung reduzieren und die für größere Folgeaufträge erforderlichen Nachweise verlangsamen. Deshalb bündeln Anbieter ihre Software zunehmend mit verwalteten Diensten, Schulungspaketen und geführten Analysen, anstatt sich ausschließlich auf die Selbstbereitstellung zu verlassen. Die Talentlücke ist in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika weniger ausgeprägt, spielt aber in Märkten der zweiten Reihe, wo Projektteams dünn besetzt bleiben, weiterhin eine Rolle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software bleibt der Umsatzanker, während Dienstleistungen strategisch an Gewicht gewinnen

Software machte im Jahr 2025 67,44 % des Komponentenmix aus und ist damit der deutlichste Umsatzanker im KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika. Käufer im gesamten GCC bevorzugten Analyse-, Digital-Twin- und Vorhersageschichten, die sich über installierte intelligente Zähler, SCADA-Anlagen und Gebäudesysteme legen konnten, anstatt auf vollständige Hardware-Erneuerungszyklen zu warten. Dieser Ansatz stimmte mit dem aktuellen Investitionsmuster der Region überein, da viele Betreiber bereits über eine teilweise digitale Infrastruktur verfügten, aber noch immer keine kontinuierliche Optimierung und Entscheidungsunterstützung hatten. Als souveräne Versorgungsunternehmen und große Immobilieneigentümer ihre Datenerfassung ausweiteten, wurde Software zum schnellsten Weg zur Wertschöpfung, da sie Planung, Prognose und Fehlererkennung verbessern konnte, ohne einen vollständigen Neuaufbau zu erfordern. Die Komponentenstruktur spiegelte daher einen Markt wider, der Intelligenz zuerst und physischen Ersatz an zweiter Stelle monetarisiert.

Dienstleistungen expandieren schnell, obwohl der größte Umsatzpool im Jahr 2025 bei Software lag, da Brownfield-Integration und laufende Modellkalibrierung bei fast jeder Bereitstellung eine Arbeitsschicht hinzufügen. DEWA setzte im Juni 2026 seinen KI-Virtual-Engineer ein, um prädiktive Ausfallwarnungen, Ursachenanalysen und Echtzeit-Szenariensimulationen im gesamten Stromnetz bereitzustellen, und demonstrierte damit, wie Versorgungsunternehmen für eingebettete Ingenieurkapazitäten neben Softwarefunktionen zahlen. KI in erneuerbaren Energiesystemen liefert messbare betriebliche Gewinne und unterstützt stärkere Dienstleistungsanbindungsraten in Projekten, die Abstimmung und Aufsicht benötigen. Dieser Wandel begünstigt Anbieter, die Plattformlizenzierung mit Implementierung, Integration und langfristiger Unterstützung unter einem einzigen Vertrag kombinieren können. Es bedeutet auch, dass die Servicequalität Teil der Anbieterauswahl wird, insbesondere dort, wo Nutzer Hilfe benötigen, um Softwareausgaben in Einsatz-, Wartungs- oder Gebäudesteuerungsmaßnahmen umzusetzen.

Nach Bereitstellungsmodus: Cloud führt bei der aktuellen Einführung, während Hybrid am schnellsten wächst

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 die größte Position, während die Marktgröße des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika für die Hybrid-Bereitstellung zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 23,15 % wachsen wird. Cloud sprach Versorgungsunternehmen und Gebäudemanager an, die skalierbare Analysen ohne die Vorabbelastung durch dedizierte Serveraufbauten wollten. Es passt auch zu Multi-Standort-Portfolios, die zentralisierte Dashboards und eine schnellere Einführung über verteilte Anlagen hinweg benötigen. In weniger sensiblen Anwendungsfällen reduzierten Cloud-Setups die internen IT-Arbeitslasten und erleichterten die Verwaltung von Software-Updates. Das hielt die Cloud an der Spitze der Volumeneinführung, insbesondere dort, wo Geschwindigkeit und Kostendisziplin wichtiger waren als strenge Souveränitätsregeln.

Die Hybrid-Bereitstellung nimmt zu, weil kritische Energiebetreiber Cloud-Flexibilität für nicht sensible Analysen wünschen, während sie die operative Kontrolle über Daten näher am Asset behalten wollen. Der Cybersicherheitsrat der Vereinigten Arabischen Emirate und Siemens formalisierten im Jahr 2026 eine Zusammenarbeit im Bereich Betriebstechnologie-Sicherheit, wobei SINEC Guard auf der Cloud-Infrastruktur der Vereinigten Arabischen Emirate eingesetzt wurde, was den Drang nach geschützten Architekturen mit lokaler Kontrolle über operative Daten unterstreicht. On-Premises-Systeme halten weiterhin einen sicheren Platz in Meerwasserentsalzungs-, Petrochemie- und anderen kritischen Anlagen, wo kein Datenabfluss ein vertragliches oder regulatorisches Erfordernis ist. Das Ergebnis ist ein dreiteiliges Bereitstellungsmuster statt eines Alles-oder-Nichts-Modells, das den Anbieterwettbewerb über Cloud-Tiefe, lokales Hosting und Betriebstechnologie-Integrationsfähigkeit offen hält. Für Käufer geht es weniger um Ideologie als darum, Risiko-, Latenz- und Compliance-Anforderungen an jede Arbeitslast anzupassen.

Nach Anwendung: Bedarfsoptimierung führt heute, während die Integration erneuerbarer Energien schneller wächst

Energieverbrauch und Bedarfsoptimierung machten im Jahr 2025 47,16 % des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika aus und blieben damit im Mittelpunkt des Softwarekaufs in der gesamten Region. Der große Anteil spiegelte den unmittelbaren Druck wider, Kühlbedarf, Tarifrisiken und HLK-Leistung in Klimazonen zu managen, in denen die Energiekosten in Spitzenmonaten schnell steigen können. Gewerbestandorte und Industrienutzer schätzen diese Anwendung gleichermaßen, weil sie durch Planung, Lastformung und Anomalieerkennung sichtbare Einsparungen erzielt. Sie eignet sich auch für Anlagen, die bereits über Zähler- und Steuerdaten verfügen, aber eine stärkere Automatisierung benötigen, um Informationen in Maßnahmen umzusetzen. Für viele Käufer bleibt dies der direkteste Einstiegspunkt, weil der Einsparungsfall leichter zu erklären und zu messen ist als längerfristige Netztransformationsprojekte.

Prognose und Integration erneuerbarer Energien schreiten im Anwendungsmix am schnellsten voran, da Versorgungsunternehmen die Solar- und Windkapazität erhöhen und bessere Werkzeuge für den Ausgleich variabler Erzeugung benötigen. Saudi-Arabiens Ziel von 50 % erneuerbarem Strom bis 2030 und der breitere Vorstoß der Vereinigten Arabischen Emirate für saubere Energie unterstreichen den Bedarf an Software, die die Erzeugung prognostizieren und den Betrieb rund um intermittierende Erzeugung stabilisieren kann. Ein Artikel vom Februar 2026 in npj Clean Energy hob die Bedeutung wetterbasierter Optimierung für eine resiliente Einführung erneuerbarer Energien in afrikanischen Stromsystemen hervor und unterstrich den Bedarf an besserer Prognose- und Einsatzsoftware. Asset-Performance und vorausschauende Wartung bleiben ebenfalls wichtig, da Versorgungsunternehmen und große Industrienutzer veraltete Erzeugungs- und Übertragungsanlagen betreiben, die sich keine ungeplanten Ausfallzeiten leisten können. Intelligente Netzsteuerung und DER-Management sowie Energiehandel und Marktintelligenz gewinnen an Gewicht, da regionale Stromsysteme verteilte Ressourcen und komplexere Ausgleichsanforderungen hinzufügen.

Nach Endnutzer: Gewerbegebäude führen, während Versorgungsunternehmen das schnellste Wachstum liefern

Gewerbegebäude hielten im Jahr 2025 den größten Anteil der Endnutzer und bildeten eine starke Basis für den KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika in Büros, Einzelhandel, Gastgewerbe und gemischt genutzten Immobilien. Große Immobilienportfolios in Saudi-Arabien und den Vereinigten Arabischen Emiraten standen unter dem Druck, den Stromverbrauch zu senken, ohne den Mieterkomfort oder die Betriebszeit zu beeinträchtigen. Das machte KI-basierte Steuerung von Kühlung, Beleuchtung und belegungsgebundenem Bedarf attraktiver als manuelle Überwachung oder periodische Audits. Das Segment profitierte auch davon, dass Gebäudeeigentümer Software mit weniger Unterbrechungen als bei großen physischen Upgrades auf bestehende Steuerungsumgebungen nachrüsten konnten. In vielen Portfolios wurde der Software-Kauffall durch interne Nachhaltigkeitsziele und eine formalere Überwachung der Energieeffizienz gestärkt.

Versorgungsunternehmen werden bis 2031 voraussichtlich mit einem CAGR von 22,87 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika. EWEC und die Khalifa University schlossen im Jahr 2025 eine Partnerschaft zur Entwicklung von KI-Modulen für die großskalige Integration von Photovoltaik mit Speicher, einschließlich Werkzeuge zur Prognose von Frequenzabweichungen und zur Schätzung der Systemträgheit. Diese Arbeit spiegelte einen breiteren Wandel wider, bei dem Versorgungsunternehmen über Abrechnungs- und Gebäudeanalysen hinaus zur systemweiten Orchestrierung von DERs, Demand-Response und Netzstabilität übergehen. Industrieanlagen erhöhen ebenfalls die Einführung, da Raffinerien, Petrochemiestandorte und Metallbetriebe durch engere betriebstechnologisch verknüpfte Optimierung niedrigere Energiekosten pro Produktionseinheit anstreben. Wohngebäude bleiben heute das kleinste Wertsegment, aber Smart-Meter-Rollouts im Golf bauen schrittweise die Datenbasis auf, die für zukünftige KI-Energiedienstleistungen auf Haushaltsebene benötigt wird.

Geografische Analyse

Der Nahe Osten entfiel im Jahr 2025 auf 68,19 % des Marktanteils des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika, was die regionalen Ausgaben im GCC konzentriert hielt. Saudi-Arabiens Rollout von mehr als 10 Millionen intelligenten Zählern und die Automatisierung von 32 % des Verteilungsnetzes bis 2025 schufen die Datenbasis, die softwaregesteuerte Optimierung im großen Maßstab ermöglicht. Die Vereinigten Arabischen Emirate behielten ebenfalls starke Dynamik durch DEWAs Smart-Grid-Investitionsprogramm und damit verbundene digitale Netzinitiativen, die die Softwarenachfrage an mehrjährige Infrastrukturpläne knüpften. In diesem Umfeld hat der KI-gestützte Energiemanagementsoftware-Markt im Nahen Osten und Afrika von einer Käuferbasis profitiert, die Netzintelligenz als Teil der nationalen Resilienz und Kostenkontrolle betrachtet. Compliance-Druck, große öffentliche Versorgungsunternehmen und dichte Gewerbeimmobilien haben den Nahen Osten daher bei den aktuellen Ausgaben vor dem Rest der Region gehalten.

Die Marktgröße des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika für Afrika wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 23,66 % wachsen und ist damit die am schnellsten wachsende Geografie in der Studie. Ägypten baut frühe Dynamik durch Netzdigitalisierungsarbeiten auf, die Schneider Electric mit dem Ministerium für Elektrizität und erneuerbare Energien in Scharm el-Scheich, Minya, Oberägypten und dem südlichen Nildelta durchgeführt hat. Südafrika bleibt ebenfalls wichtig, da die Integration erneuerbarer Energien und der Bedarf an Systemausgleich das Interesse an Software für Einsatzplanung und Betriebseffizienz antreibt. Eine südafrikanische Fallstudie aus dem Jahr 2025 in Processes verwendete 5 Jahre realer Netzdaten zur Validierung stochastischer Optimierung für die Integration erneuerbarer Energien unter Unsicherheit, was den Fall für fortschrittliche Betriebssoftware in diesem Markt unterstützt. In Subsahara-Afrika befinden sich Mikronetz-, ländliche Elektrifizierungs- und Transformatorüberwachungsanwendungsfälle noch in einem frühen Stadium, legen aber den Grundstein für eine breitere Einführung nach 2026.

Oman, Katar, Kuwait und Bahrain erweitern die regionale Chance durch intelligente Zählung, Bedarfsflexibilitätsplanung und die Digitalisierung kritischer Infrastruktur. Oman nahm im April 2026 die erste 15-MW-Anlage zur netzseitigen Laststeuerung der Region in Betrieb und nutzte dabei steuerbare Laststeuerung als virtuelle Kraftwerksschicht über bestehenden industriellen Bedarfsanlagen. Die Saudi Water Authority berichtete im Oktober 2025, dass KI-gestützte Effizienzwerkzeuge den Energieverbrauch in Wasserübertragungssystemen um bis zu 30 % der gesamten Betriebskosten senken können, was den langfristigen Wert von Software in Meerwasserentsalzungs- und Wassernetzen unterstreicht.[2]Saudi Water Authority, "Water Horizons Report," Saudi Water Authority, swa.gov.sa Diese kleineren GCC-Märkte erreichen noch nicht das Ausgabenniveau von Saudi-Arabien oder den Vereinigten Arabischen Emiraten, aber ihre aktuellen Zähl- und Flexibilitätsprogramme bauen künftige Softwarenachfrage auf.

Wettbewerbslandschaft

Der KI-gestützte Energiemanagementsoftware-Markt im Nahen Osten und Afrika bleibt mäßig konsolidiert, wobei Schneider Electric, Siemens, Honeywell und ABB starke Positionen bei Versorgungsunternehmen, großen Immobilienportfolios und kritischer Infrastruktur halten. Die Stärke der etablierten Anbieter ergibt sich weniger aus breiter Markenbekanntheit als aus bestehenden Beziehungen, lokaler Servicekapazität und der Fähigkeit, sich in nationale Netz- und Gebäudesteuerungssysteme zu integrieren. Käufer in diesem Markt testen Anbieter auf Datensouveränität, Erklärbarkeit und Betriebstechnologie-Kompatibilität ebenso wie auf Dashboards oder Modellansprüche. Das begünstigt Anbieter, die nachgewiesene lange Bereitstellungshistorien und lokale Lieferkapazitäten in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten vorweisen können. Es lässt auch Raum für Spezialisten, wo Projekte kleiner, schneller oder stärker auf eine einzelne Anwendung ausgerichtet sind, wie Gebäudeoptimierung oder Mikronetzsteuerung.

Schneider Electric stärkte seine Position im Mai 2026 durch eine Vereinbarung mit der BFL Group zur Einführung von EcoStruxure-Building-Lösungen in 26 UAE-Filialen und zeigte damit, wie die Nachfrage nach Gewerbegebäuden durch wiederholbare Multi-Standort-Rollouts skaliert. Honeywell unterzeichnete im Februar 2026 ein Memorandum of Understanding mit Kortech zur Automatisierung und Digitalisierung kritischer Infrastruktur in Ägypten, Saudi-Arabien und den Vereinigten Arabischen Emiraten, was seine regionale Ausführungsbasis in Rechenzentren, Smart Cities und transportgebundenen Anlagen erweiterte.[3]Honeywell International Inc., "Honeywell Collaborates With Kortech to Automate Infrastructure Projects Across Middle East and North Africa," Honeywell, honeywell.com Saudi Energy und Kraken Technologies gründeten im April 2026 ebenfalls ein in Riad ansässiges Gemeinschaftsunternehmen, was einen Vorstoß hin zu souveränitätsgestützten Betriebsplattformen für Versorgungsunternehmen markierte, die auf regionale Energiesysteme zugeschnitten sind. Diese Schritte zeigen, dass der Wettbewerbsvorteil zunehmend an Plattformtiefe plus Lieferpartnerschaften statt an Softwarefunktionen allein geknüpft ist. Sie zeigen auch, warum regionale Käufer Anbieter bevorzugen, die den gesamten Weg von der Bereitstellung bis zur laufenden Modellabstimmung und Betriebsunterstützung begleiten können.

Spezialisierte Herausforderer haben weiterhin Raum in Gewerbegebäuden, der Leichtindustrie und der Rechenzentrumsoptimierung, wo Beschaffungszyklen kürzer sind und die Amortisation an einem einzelnen Standort leichter nachzuweisen ist. Das im Februar 2026 angekündigte Phaidra-Pilotprojekt des Ministeriums für Energie und Infrastruktur der Vereinigten Arabischen Emirate, Khazna und Agility sowie der Presight-Vertrag mit Khazna vom Februar 2026 für KI-optimiertes Facility-Management und Digital-Twin-Fähigkeiten verdeutlichten, wie fokussierte Akteure hochwertige Positionen in gezielten Nischen gewinnen können. Im Laufe der Zeit wird der KI-gestützte Energiemanagementsoftware-Markt im Nahen Osten und Afrika wahrscheinlich eine moderate Struktur beibehalten, da große etablierte Anbieter die komplexesten Konten dominieren, während kleinere Unternehmen weiterhin Raum in neuen Anwendungsfällen und weniger gefestigten Märkten finden. Wettbewerbsergebnisse werden daher weiterhin von der regionalen Integrationstiefe, der Servicequalität und der Fähigkeit abhängen, Cloud-Skalierung mit Souveränitätsbedürfnissen in Einklang zu bringen.

Marktführer im KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika

-

IBM Corporation

-

Cisco Systems, Inc.

-

Siemens AG

-

Schneider Electric SE

-

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: DEWA setzte den weltweit ersten KI-Virtual-Engineer für sein Stromnetz ein, ein System, das kontinuierlich aus Betriebsdaten über Erzeugung, Übertragung und Verteilung lernt, um prädiktive Ausfallwarnungen, Ursachenanalysen, autonome Effizienzberechnungen und Echtzeit-Szenariensimulationen bereitzustellen.

- Mai 2026: Schneider Electric unterzeichnete eine Kooperationsvereinbarung mit der BFL Group zur Einführung seiner EcoStruxure-Building-Plattform, einschließlich der Module Energy Activate, Operation und Advisor, in 26 Brands For Less-Filialen in den Vereinigten Arabischen Emiraten, mit einer strukturierten Pilotphase gefolgt von einem vollständig skalierbaren Rollout im gesamten Netzwerk.

- April 2026: Saudi Energy und Kraken Technologies Limited gründeten ein in Riad ansässiges Gemeinschaftsunternehmen zur Beschleunigung der KI-gestützten digitalen Transformation von Versorgungsunternehmen in der MENA-Region, wobei das Gemeinschaftsunternehmen als exklusiver regionaler Distributor von Krakens KI-Betriebssystem designiert wurde, das mehr als 70 Millionen Kundenkonten in mehr als 27 Ländern verwaltet.

- Februar 2026: Honeywell unterzeichnete ein Memorandum of Understanding mit Kortech, einer Tochtergesellschaft von Hassan Allam Holding, zur Zusammenarbeit bei der Automatisierung und Digitalisierung kritischer Infrastruktur in Ägypten, Saudi-Arabien und den Vereinigten Arabischen Emiraten, mit Fokus auf Rechenzentren, Smart-City-Entwicklungen und Verkehrsprojekte.

Berichtsumfang des KI-gestützten Energiemanagementsoftware-Markts im Nahen Osten und Afrika

Der KI-gestützte Energiemanagementsoftware-Markt im Nahen Osten und Afrika umfasst fortschrittliche Softwarelösungen, die künstliche Intelligenz, maschinelles Lernen und Analysen nutzen, um den Energieverbrauch zu optimieren, die Betriebseffizienz zu steigern und Nachhaltigkeitsinitiativen voranzutreiben. Diese fortschrittlichen Plattformen integrieren sich nahtlos in intelligente Netze, IoT-Geräte und die breitere Energieinfrastruktur und ermöglichen Echtzeit-Überwachung und prädiktive Optimierung. Steigender Energiebedarf, der Drang nach Integration erneuerbarer Energien und proaktive staatlich geführte Nachhaltigkeitsprogramme treiben die Marktdynamik an. Diese Lösungen bedienen Versorgungsunternehmen, Industrie und den Gewerbesektor und helfen nicht nur, Kosten zu senken, sondern auch Emissionen zu reduzieren. Darüber hinaus treiben die laufende Digitalisierung und Infrastrukturentwicklung der Region die weitverbreitete Einführung dieser Technologien in ihren vielfältigen Volkswirtschaften voran.

Der Bericht über den KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Bedarfsoptimierung, Asset-Performance und vorausschauende Wartung, intelligente Netzsteuerung und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) sowie Geografie (Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Bedarfsoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligente Netzsteuerung und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Anwendung | Energieverbrauch und Bedarfsoptimierung | |

| Asset-Performance und vorausschauende Wartung | ||

| Intelligente Netzsteuerung und Management verteilter Energieressourcen (DER) | ||

| Prognose und Integration erneuerbarer Energien | ||

| Energiehandel, Preisgestaltung und Marktintelligenz | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbegebäude | ||

| Industrieanlagen | ||

| Wohngebäude | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den KI-gestützten Energiemanagementsoftware-Markt im Nahen Osten und Afrika?

Der Markt stand im Jahr 2025 bei 313,12 Millionen USD, erreichte im Jahr 2026 379,25 Millionen USD und wird bis 2031 bei einem CAGR von 21,12 % voraussichtlich 988,60 Millionen USD erreichen.

Welche Komponente führt beim Umsatz in diesem Bereich?

Software führte im Jahr 2025 mit 67,44 % des Umsatzes, da Käufer Analyse- und Optimierungsschichten bevorzugten, die mit installierter Netz- und Gebäudeinfrastruktur zusammenarbeiten konnten.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 23,15 % wachsen, da Betreiber Cloud-Skalierbarkeit mit Souveränitäts- und kritischen Asset-Steuerungsanforderungen in Einklang bringen.

Welche Endnutzergruppe erzeugt die stärkste künftige Nachfrage?

Versorgungsunternehmen werden bis 2031 voraussichtlich mit einem CAGR von 22,87 % wachsen, da sich die KI-Ausgaben in Richtung DER-Orchestrierung, Demand-Response und Netzstabilitätssoftware verlagern.

Warum sind Rechenzentren für die regionale Nachfrage wichtig?

Rechenzentren erhöhen die Leistungsdichte und den Kühldruck, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien, was KI-basierte Energieoptimierung wertvoller und leichter zu rechtfertigen macht.

Was sind die Haupthindernisse für eine breitere Einführung in der Region Naher Osten und Afrika?

Die größten Hindernisse sind die Integration veralteter Betriebstechnologie und Gebäudesysteme sowie der begrenzte lokale KI- und Energieanalysefachkräftemangel in mehreren afrikanischen und regionalen Märkten der zweiten Reihe.

Seite zuletzt aktualisiert am: