Marktgröße und Marktanteil des KI-Copilot-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

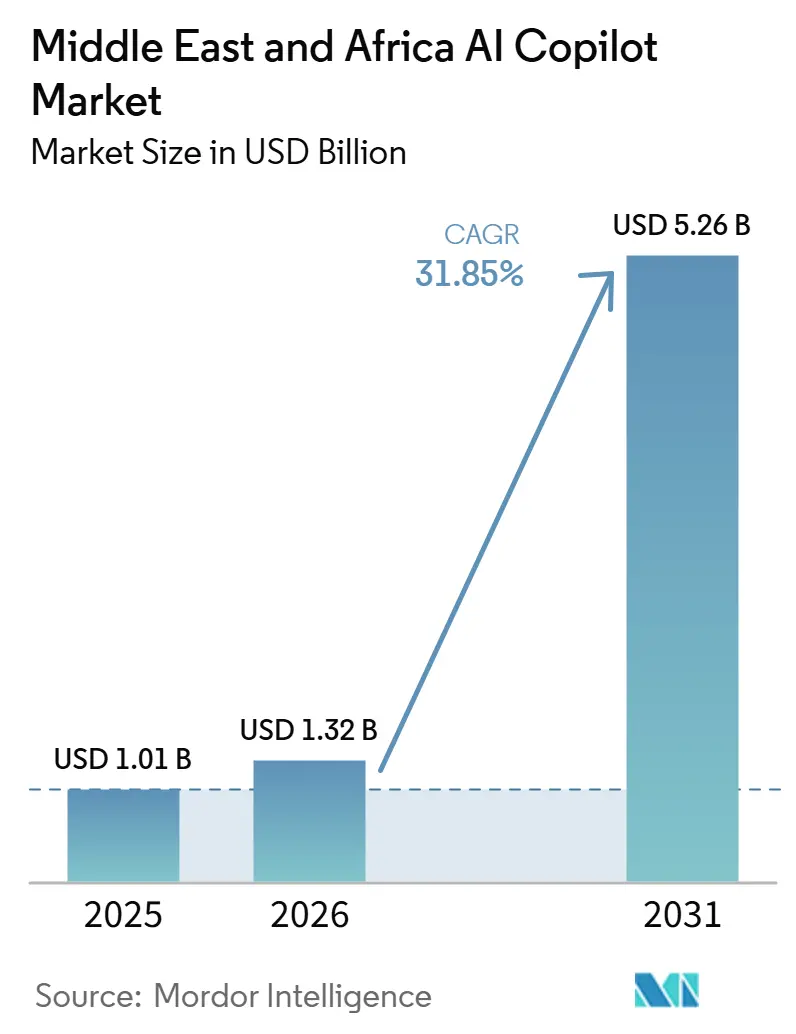

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 5.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des KI-Copilot-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des KI-Copilot-Markts im Nahen Osten und Afrika wird voraussichtlich von 1,01 Milliarden USD im Jahr 2025 und 1,32 Milliarden USD im Jahr 2026 auf 5,26 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 31,85 % zwischen 2026 und 2031. Der Wachstumspfad spiegelt einen Wandel von Pilotanwendungen hin zu einem breiteren operativen Einsatz wider, insbesondere da öffentliche Institutionen und Großunternehmen KI-Politik in aktive Beschaffung und Bereitstellung umsetzen. Die Nachfrage verlagert sich auch hin zu Tools, die in tägliche Systeme wie E-Mail, Kollaborations-Suiten, ERP-Plattformen und Kunden-Workflows integriert werden können, was die Einführung innerhalb bestehender Software-Umgebungen erleichtert. Compliance, Datenspeicherung und Sprachanpassung werden zu zentralen Kaufbedingungen, sodass Produkte mit Ausrichtung auf souveräne Cloud-Lösungen und stärkerer Arabisch-Unterstützung bessere Akzeptanz finden. Das Wettbewerbsfeld umfasst daher nicht nur globale Software- und Cloud-Anbieter, sondern auch regionale Infrastrukturanbieter, die lokales Hosting und Anforderungen des öffentlichen Sektors unterstützen können. Diese Konstellation hält den KI-Copilot-Markt im Nahen Osten und Afrika auf einem Hochstwachstumskurs, während gleichzeitig Governance, Integrationstiefe und Workflow-Relevanz gegenüber reiner Modellneuheit priorisiert werden.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie hielt der Nahe Osten im Jahr 2025 einen Anteil von 68,42 % am KI-Copilot-Markt im Nahen Osten und Afrika, während Afrika im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 36,43 % wachsen wird.

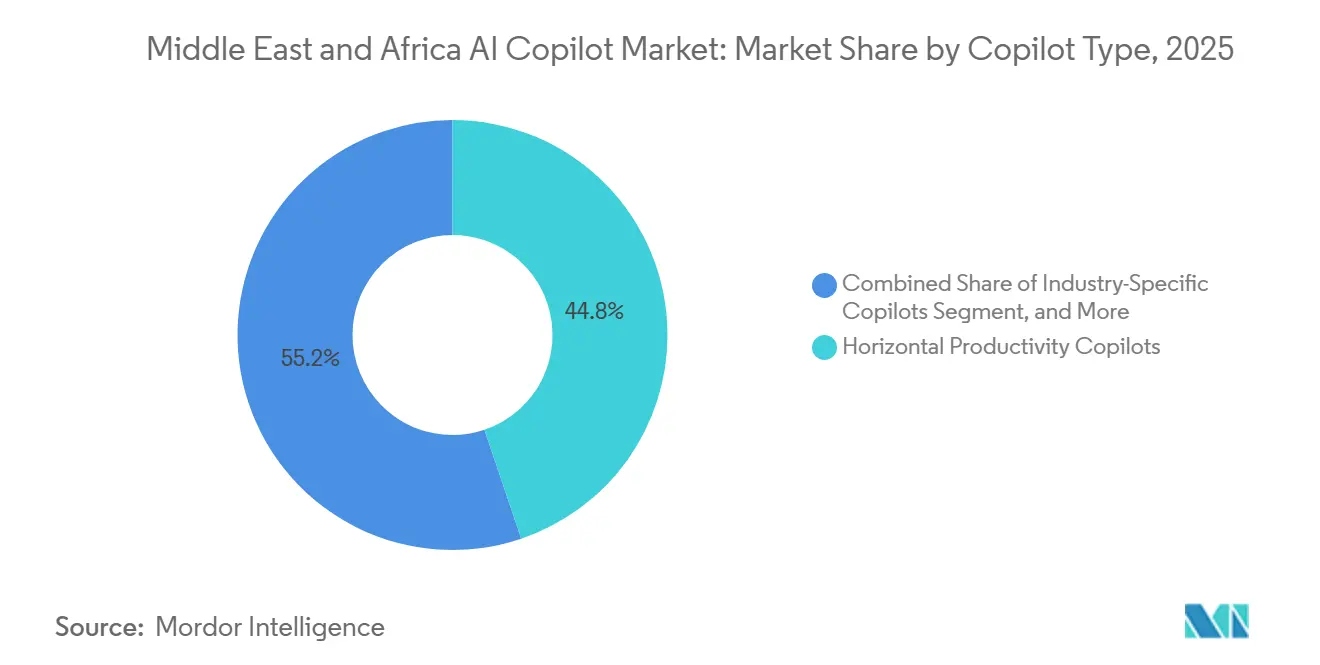

- Nach Copilot-Typ hielten Horizontale Produktivitäts-Copiloten im Jahr 2025 einen Anteil von 44,82 % am KI-Copilot-Markt im Nahen Osten und Afrika, während Branchenspezifische Copiloten im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 34,24 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 75,16 % des Markts auf Cloud-basierte Lösungen, während Hybrid-Lösungen bis 2031 voraussichtlich mit einer CAGR von 33,91 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 68,43 % am Markt, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 34,62 % wachsen werden.

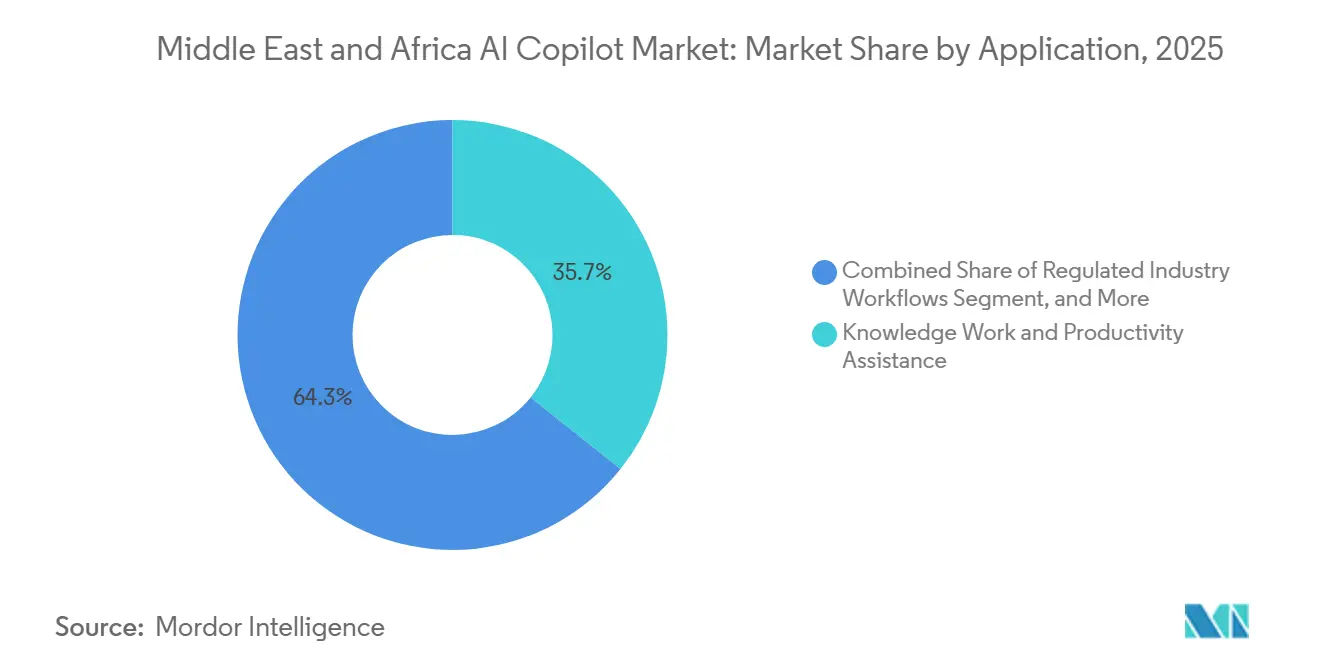

- Nach Anwendung entfielen im Jahr 2025 35,72 % des Markts auf Wissensarbeit und Produktivitätsunterstützung, während regulierte Branchen-Workflows bis 2031 voraussichtlich mit einer CAGR von 34,18 % wachsen werden.

- Nach Endnutzerbranche hielt der Regierungs- und öffentliche Sektor im Jahr 2025 einen Anteil von 21,34 % am Markt, während IT und Telekommunikation im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 35,43 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des KI-Copilot-Markts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende staatlich geführte KI-Souveränitätsprogramme in Saudi-Arabien und den VAE | +8.5% | Saudi-Arabien und VAE, primär; Katar und Bahrain, sekundär | Kurzfristig (≤ 2 Jahre) |

| Rasante Verlagerung von Unternehmen von Chatbots zu kontextbewussten Copilot-Workflows | +7.2% | GCC-geführt, Ausstrahlungseffekte auf Südafrika und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Wachstum regulierter Branchenanwendungsfälle in BFSI, Regierung und Gesundheitswesen | +5.8% | VAE, Saudi-Arabien und Südafrika, primär; Ägypten und Nigeria, sekundär | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Arabisch-First- und mehrsprachigen Copilot-Oberflächen | +4.1% | Naher Osten, Kernmarkt; Nordafrika, sekundär | Mittelfristig (2–4 Jahre) |

| Copilot-Einführung in Cloud-basierten SaaS- und CRM-Suiten | +3.2% | MEA-unternehmensübergreifend | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Copiloten für interne Wissensabfrage und Mitarbeiterproduktivität | +2.4% | MEA-unternehmensübergreifend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende staatlich geführte KI-Souveränitätsprogramme in Saudi-Arabien und den VAE

Staatliche Maßnahmen schaffen eine direkte Nachfragebasis für den KI-Copilot-Markt im Nahen Osten und Afrika. Die VAE genehmigten im Mai 2026 einen föderalen Rahmen für den Einsatz von agentischer KI, und das Programm umfasst strukturierte Schulungen für 80.000 Bundesbedienstete, während agentische KI bis 2028 in 50 % der Regierungsdienstleistungen eingesetzt werden soll.[1]UAE Cabinet Media Office, "Das VAE-Kabinett, unter dem Vorsitz von Mohammed Bin Rashid, genehmigt den föderalen Rahmen für die Umsetzung des agentischen KI-Projekts," UAE Cabinet Media Office, mediaoffice.ae Abu Dhabi wechselte dann von der Politik zur Skalierungsbereitstellung, indem Microsoft 365 Copilot über das Frontier Employee Program auf 35.000 Beamte in 27 Regierungsbehörden ausgeweitet wurde. Diese Schritte zeigen, dass öffentliche Käufer in der Region Copiloten als Teil der administrativen Modernisierung und nicht als optionale Experimente betrachten. Diese Beschaffungshaltung überträgt sich auf den breiteren KI-Copilot-Markt im Nahen Osten und Afrika, da Anbieter nun stärkere Governance-Kontrollen, lokale Hosting-Optionen und Kapazitäten für die Unternehmensimplementierung benötigen, um bei großen institutionellen Aufträgen wettbewerbsfähig zu sein.

Rasante Verlagerung von Unternehmen von Chatbots zu kontextbewussten Copilot-Workflows

Der KI-Copilot-Markt im Nahen Osten und Afrika entwickelt sich auch weiter, da Unternehmen über einfache Chat-Oberflächen hinausgehen und Tools einsetzen, die in Arbeitssysteme eingebettet sind. Dubai Holding kündigte im Mai 2026 eine unternehmensweite KI-Partnerschaft mit Microsoft an, um Microsoft 365 Copilot für große Mitarbeiterpopulationen in den Bereichen Gastgewerbe, Immobilien, Telekommunikation, Investitionen und Unterhaltung einzusetzen. Das Programm von Abu Dhabi folgte der gleichen Richtung, da die Bereitstellung an eine souveräne Cloud-Umgebung geknüpft war, die bereits mehr als 11 Millionen tägliche digitale Interaktionen unterstützt, was zeigt, dass das Tool mit realen Betriebsumgebungen und nicht mit isolierten Pilotprojekten verbunden wird. SAPs Joule-Einführung bei Red Sea Global unterstützt diesen Wandel ebenfalls, da das Produkt in Funktionen des Personalmanagements für eine große Belegschaft eingesetzt wurde und nicht als eigenständiger Chatbot positioniert wurde. Dieses Muster ist für den KI-Copilot-Markt im Nahen Osten und Afrika wichtig, da der eingebettete Workflow-Einsatz die Wechselkosten erhöht und den Fall für größere Lizenzerweiterungen nach der frühen Bereitstellung verbessert.

Wachstum regulierter Branchenanwendungsfälle in BFSI, Regierung und Gesundheitswesen

Regulierte Anwendungsfälle verleihen dem KI-Copilot-Markt im Nahen Osten und Afrika mehr Tiefe, da Käufer in sensiblen Sektoren Kontrollen benötigen, die allgemeine Tools nicht immer bieten. Der föderale Rahmen der VAE legt klares Gewicht auf strukturierte Implementierung, menschliche Aufsicht und den Einsatz im öffentlichen Dienst, was ein breiteres Vertrauen in KI-Tools in Umgebungen mit hoher Rechenschaftspflicht fördert. Die große Einführung im öffentlichen Dienst von Abu Dhabi zeigt, dass Copiloten bereits in Umgebungen eingesetzt werden, in denen Prozesskonsistenz, Prüfbarkeit und administrative Disziplin wichtig sind. Im privaten Sektor setzte SAP Joule bei Red Sea Global in Personalmanagementfunktionen für 10.500 Mitarbeiter ein, was bestätigt, dass große Arbeitgeber in strukturierten Umgebungen bereit sind, genehmigte Copiloten in die Produktion zu übernehmen. Da sich dieses Verhalten ausbreitet, wird der KI-Copilot-Markt im Nahen Osten und Afrika voraussichtlich eine stärkere Nachfrage nach Tools verzeichnen, die auf Rückverfolgbarkeit, Genehmigungsworkflows und rollenbasierte Nutzung ausgelegt sind, anstatt nur auf generische Prompt-Antworten.

Nachfrage nach Arabisch-First- und mehrsprachigen Copilot-Oberflächen

Sprachanpassung bleibt ein direkter Wachstumsfaktor für den KI-Copilot-Markt im Nahen Osten und Afrika. Auf der ACL 2025 vorgestellte Forschungsergebnisse führten den PALM-Datensatz ein, um kulturelle und dialektale Lücken in allen 22 arabischen Ländern zu schließen, was zeigt, dass die Abdeckung der arabischen Sprache als ernsthafte technische Anforderung und nicht als geringfügiges Lokalisierungsproblem behandelt wird. Eine Studie aus dem Jahr 2025 in Neural Computing and Applications ergab, dass arabische Textaugmentierungsmethoden das Datenvolumen deutlich erweitern können, aber der durchschnittliche Genauigkeitsgewinn von 42 % lässt noch erheblichen Verbesserungsspielraum bei sensiblen Anwendungsfällen.[2]Proceedings of the Association for Computational Linguistics, "PALM: Ein kulturell inklusiver und sprachlich vielfältiger Datensatz für arabische LLMs," ACL 2025, aclanthology.org Eine Überprüfung arabischer Post-Training-Datensätze vom Juli 2026 stellte auch anhaltende Lücken in der Aufgabenvielfalt und der dialektübergreifenden Konsistenz fest, insbesondere bei Dialektsprache und technischen Inhalten. Diese Kombination hält die Nachfrage nach Copiloten hoch, die modernes Hocharabisch, regionale Dialekte und branchenspezifisches Vokabular mit größerer Konsistenz im gesamten KI-Copilot-Markt im Nahen Osten und Afrika verarbeiten können.[3]Springer Nature, "Eine umfassende Übersicht zur arabischen Textaugmentierung: Ansätze, Herausforderungen und Anwendungen," Neural Computing and Applications, doi.org

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen durch Datenspeicherung und Datensouveränität im öffentlichen und regulierten Sektor | -3.8% | VAE, Saudi-Arabien und Katar, primär; Ägypten und Südafrika, sekundär | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger arabischer Domänendaten für die Modelloptimierung | -2.9% | Naher Osten, Kernmarkt; Nordafrika, sekundär | Langfristig (≥ 4 Jahre) |

| Hoher Integrationsaufwand mit Legacy-Unternehmenssystemen und lokalen Workflows | -2.1% | MEA-unternehmensübergreifend | Mittelfristig (2–4 Jahre) |

| Talentlücken in Prompt Engineering, KI-Governance und Copilot-Administration | -1.6% | MEA-unternehmensübergreifend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen durch Datenspeicherung und Datensouveränität im öffentlichen und regulierten Sektor

Datenspeicherung bleibt eine praktische Bremse für den KI-Copilot-Markt im Nahen Osten und Afrika, da viele Käufer sensible Workloads nicht frei über Grenzen oder Clouds hinweg verschieben können. Das Frontier Employee Program von Abu Dhabi wurde auf einer souveränen Cloud-Umgebung aufgebaut, die mehr als 11 Millionen tägliche digitale Interaktionen unterstützt, was zeigt, dass eine vertrauenswürdige Bereitstellung oft von lokal verwalteter Infrastruktur abhängt, bevor eine Skalierung erfolgen kann. Der föderale Rahmen der VAE für agentische KI stellt auch Governance und kontrollierten Rollout in den Mittelpunkt der Implementierung, was die Notwendigkeit compliance-fähiger Betriebsmodelle unterstreicht. Diese Bedingungen verlängern die Anbieterqualifizierung, Architekturgestaltung und Rollout-Genehmigung in öffentlichen und regulierten Umgebungen. Infolgedessen wächst der KI-Copilot-Markt im Nahen Osten und Afrika schnell, aber Käufer bevorzugen weiterhin Anbieter, die klare Antworten zu Hosting, Zugriffskontrolle und operativer Rechenschaftspflicht geben können.

Begrenzte Verfügbarkeit hochwertiger arabischer Domänendaten für die Modelloptimierung

Der Mangel an hochwertigen arabischen Domänendaten verlangsamt weiterhin den KI-Copilot-Markt im Nahen Osten und Afrika in Sektoren, die hohe sachliche Präzision erfordern. Das ACL 2025 PALM-Projekt zeigte das Ausmaß der noch erforderlichen Arbeit, um kulturelle und dialektale Vielfalt in arabischsprachigen Ländern zu berücksichtigen. Die Springer-Studie zur arabischen Textaugmentierung zeigte, dass eine große Zunahme des Datensatzvolumens nicht automatisch ausreichende Genauigkeit für anspruchsvolle Anwendungsfälle erzeugt. Die Überprüfung arabischer Post-Training-Datensätze vom Juli 2026 stellte anhaltende Lücken in der Aufgabenbreite, der Dialektkonsistenz und dem domänenspezifischen Material fest. Dies verlängert die Validierungszyklen für arabische Copiloten in der Rechts-, Finanz-, Klinischen und Behördenarbeit, was wiederum die Lizenzerweiterung in den sensibelsten Teilen des KI-Copilot-Markts im Nahen Osten und Afrika verlangsamt.[4]arXiv-Autoren, "Mind the Gap: Eine Überprüfung arabischer Post-Training-Datensätze," arXiv, arxiv.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Copilot-Typ: Produktivitätstools führen, aber vertikale Spezialisierung beschleunigt sich

Horizontale Produktivitäts-Copiloten hielten im Jahr 2025 einen Anteil von 44,82 % am KI-Copilot-Markt im Nahen Osten und Afrika und waren damit der größte Typ in der Region. Ihre Position ergibt sich aus bestehenden Arbeitsplatzsoftware-Bereitstellungen, bei denen KI als Teil eines vertrauten Produktivitäts-Stacks aktiviert werden kann, anstatt eine vollständige Plattformersetzung zu erfordern. Diese Konstellation verringert den Aufwand für das Änderungsmanagement und erleichtert die breite Ersteinführung in Regierungsbehörden und Großunternehmen. Sie bedeutet auch, dass die frühe Expansion des KI-Copilot-Markts im Nahen Osten und Afrika ebenso sehr durch installierte Software-Footprints wie durch reine Modellpräferenzen geprägt wurde.

Branchenspezifische Copiloten werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 34,24 % wachsen und damit das am schnellsten wachsende Segment im KI-Copilot-Markt im Nahen Osten und Afrika darstellen. Käufer zeigen mehr Interesse an Tools, die mit Branchenregeln, formalen Dokumentenstrukturen, Genehmigungspfaden und Domänensprache ohne umfangreiche manuelle Anpassung arbeiten können. SAPs Bereitstellung von Joule bei Red Sea Global im Juli 2025 in Personalmanagementfunktionen für 10.500 Mitarbeiter zeigt, wie ein spezialisierter Copilot in die Produktion übergehen kann, sobald er in eine definierte Betriebsumgebung passt. Technische und Engineering-Copiloten haben derzeit einen kleineren Anteil, aber ihre Rolle stärkt sich, da Unternehmen nach Tools suchen, die aufgabenspezifische Ausführung unterstützen können, anstatt nur allgemeines Verfassen und Zusammenfassen. Im Laufe der Zeit sollte dies einen größeren Teil des KI-Copilot-Markts im Nahen Osten und Afrika in Richtung vertikaler Workflows verlagern, bei denen Genauigkeit, Prüfbarkeit und kontextuelle Eignung wichtiger sind als allgemeine Produktivitätsfunktionen allein.

Nach Bereitstellungsmodus: Cloud dominiert, aber Hybrid ist die strategische Richtung

Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 75,16 % des KI-Copilot-Markts im Nahen Osten und Afrika und lag damit deutlich vor anderen Bereitstellungsmodi. Der Grund ist einfach: Die meisten führenden Copiloten werden über Cloud-Software-Umgebungen bereitgestellt, die Unternehmen bereits für Kommunikation, Speicherung und Workflow-Management nutzen. Dies macht die Cloud zum Standard-Einstiegspunkt für viele Bereitstellungen, insbesondere in nicht regulierten Funktionen und bei Organisationen, die eine schnellere Aktivierung anstreben. Es erklärt auch, warum der KI-Copilot-Markt im Nahen Osten und Afrika schnell gewachsen ist, angetrieben durch Anwendungsfälle, die an Standard-Büro- und Unternehmenssoftware gebunden sind.

Hybrid-Bereitstellung wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 33,91 % wachsen, was zeigt, wohin sich die Käuferpräferenz verlagert, da Datenkontrolle strenger wird. Die souveräne Cloud-Architektur von Abu Dhabi und die große Copilot-Einführung im öffentlichen Sektor veranschaulichen, warum viele Institutionen ein Modell wünschen, das starke lokale Governance mit skalierbarem KI-Zugang kombiniert. Der föderale Rahmen der VAE für agentische KI unterstützt diese Richtung ebenfalls, indem Governance und verwaltete Implementierung in den Mittelpunkt der Bereitstellung gestellt werden. On-Premises bleibt der kleinste Modus, da er langsamer und teurer zu skalieren sein kann, hat aber weiterhin einen Platz bei hochsensiblen Workloads. Aus diesem Grund wird der KI-Copilot-Markt im Nahen Osten und Afrika voraussichtlich volumenmäßig Cloud-geführt bleiben, während Hybrid zum bevorzugten strategischen Modell für kontrollierte Expansion in regulierten Umgebungen wird.

Nach Unternehmensgröße: Großunternehmen treiben das Volumen, KMU bilden die nächste Wachstumsschicht

Großunternehmen hielten im Jahr 2025 einen Anteil von 68,43 % am KI-Copilot-Markt im Nahen Osten und Afrika, was die Kaufkraft von Regierungsinstitutionen, staatsnahen Organisationen sowie großen Telekommunikations- und Unternehmensgruppen widerspiegelt. Große Bereitstellungen sind in diesem Teil des Markts einfacher, da unternehmensweite Software-Verträge, stärkere IT-Teams und formale Governance-Strukturen die Hürden für den Rollout senken. Abu Dhabis Bereitstellung von Microsoft 365 Copilot für 35.000 Beamte in 27 Behörden ist das deutlichste Beispiel dafür, wie schnell große Institutionen Strategie in aktive Nutzung umwandeln können. Diese Konzentration am oberen Ende prägt weiterhin die aktuelle Umsatzbasis des KI-Copilot-Markts im Nahen Osten und Afrika.

Kleine und mittlere Unternehmen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 34,62 % wachsen und damit das am schnellsten wachsende Segment nach Unternehmensgröße darstellen. Ihr Wachstum spiegelt bessere Produktverpackung, einfachere Aktivierung in bestehenden Office-Suiten und wachsendes Interesse an unmittelbaren Produktivitätsanwendungsfällen wider, die keinen langen Transformationszyklus erfordern. Die unternehmensweite Bereitstellung von Dubai Holding ist auch indirekt wichtig, da sie die Copilot-Nutzung über mehrere Geschäftsbereiche hinweg normalisiert und die Sichtbarkeit ähnlicher Tools bei mittelgroßen Unternehmen in der Region erhöht. Dennoch stehen viele kleinere Unternehmen weiterhin vor Einschränkungen bei der Datenbereitschaft, Governance und internen Administration. Das bedeutet, dass die nächste Phase des KI-Copilot-Markts im Nahen Osten und Afrika nicht nur von erschwinglichem Zugang abhängt, sondern auch davon, ob KMU strukturierte Richtlinien einführen können, die eine breitere Nutzung über grundlegendes Verfassen und Zusammenfassen hinaus unterstützen.

Nach Anwendung: Wissensarbeit verankert die aktuelle Nachfrage, während regulierte Workflows das Wachstum anführen

Wissensarbeit und Produktivitätsunterstützung entfielen im Jahr 2025 auf 35,72 % des Markts und waren damit der größte Anwendungsbereich im KI-Copilot-Markt im Nahen Osten und Afrika. Dieses Segment umfasst Verfassen, Meeting-Unterstützung, Zusammenfassung und Dokumentenbearbeitung, die in der Regel die am einfachsten zuerst zu skalierenden Funktionen sind. Organisationen bevorzugen diese Nutzungen, da sie sichtbare Zeiteinsparungen erzeugen, ohne zu Beginn die Kernbetriebsmodelle zu verändern. Deshalb hat der KI-Copilot-Markt im Nahen Osten und Afrika weiterhin eine starke Grundlage in der allgemeinen Arbeitsplatzunterstützung.

Regulierte Branchen-Workflows werden bis 2031 voraussichtlich mit einer CAGR von 34,18 % wachsen, was die nächste Phase der Anwendungsreife anzeigt. Der föderale Rahmen der VAE für agentische KI und der Rollout im öffentlichen Sektor von Abu Dhabi zeigen beide, dass Käufer bereit sind, Copiloten in strukturierten Umgebungen einzusetzen, sobald Governance und operative Disziplin definiert sind. SAPs Joule-Bereitstellung bei Red Sea Global folgt dem gleichen Muster, indem KI in Personalworkflows für eine große Belegschaft eingebettet wird, anstatt sie auf lockere Experimente zu beschränken. Anwendungsfälle in Software-Engineering, Service-Betrieb und Umsatzförderung schreiten ebenfalls voran, aber das stärkste Wachstumssignal kommt von Anwendungen, bei denen Regeln, Überprüfungspfade und Geschäftskontext die Ausgabe prägen. Diese Verschiebung sollte den KI-Copilot-Markt im Nahen Osten und Afrika im Prognosezeitraum weniger abhängig von generischer Produktivität allein machen.

Nach Endnutzerbranche: Regierung führt, während Telekommunikation am schnellsten wächst

Der Regierungs- und öffentliche Sektor hielt im Jahr 2025 einen Anteil von 21,34 % am KI-Copilot-Markt im Nahen Osten und Afrika und war damit die größte Endnutzerbranche. Öffentliche Institutionen führen, weil KI-Bereitstellung zunehmend mit digitaler Dienstleistungsreform, administrativer Effizienz und Politikumsetzung verknüpft ist, anstatt ausschließlich mit IT-Modernisierung. Der föderale Rahmen der VAE und der Rollout von Abu Dhabi zeigen beide, wie öffentliche Behörden die Copilot-Einführung im großen Maßstab finanzieren und organisieren. Dies macht die Regierung zur Ankerkunden-Gruppe in der aktuellen Struktur des KI-Copilot-Markts im Nahen Osten und Afrika.

IT und Telekommunikation werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 35,43 % wachsen, was ihnen die schnellste Wachstumsaussicht unter den Endnutzerbranchen verleiht. Telekommunikationsanbieter sind wichtig, weil sie Copiloten intern einführen und gleichzeitig prägen, wie Unternehmenskunden KI-Tools über gebündelte Software- und Servicekanäle kennenlernen. BFSI, Gesundheitswesen und andere regulierte Branchen schreiten ebenfalls voran, da sie kontrollierten Workflow-Support, stärkere Datensatzverwaltung und engere Governance über generierte Ausgaben benötigen. SAPs Rollout bei Red Sea Global bestätigt, dass große Organisationen mit strukturierten Systemen genehmigte Copiloten skalieren können, wenn das Tool einem operativen Bedarf und einer vertrauenswürdigen Software-Umgebung entspricht. Einzelhandel, Fertigung, Bildung, Medien und Energie expandieren von kleineren Basen aus, aber die stärkste kurzfristige Richtung im KI-Copilot-Markt im Nahen Osten und Afrika kommt weiterhin von staatlich geführter Nachfrage und kommunikationsgeführter Distribution.

Geografische Analyse

Der Nahe Osten entfiel im Jahr 2025 auf 68,42 % des KI-Copilot-Markts im Nahen Osten und Afrika und hielt die regionale Umsatzbasis im Golf konzentriert. Saudi-Arabien und die VAE bleiben die Kernbedarfszentren, da sie öffentliche Digitalisierungsagenden, Unternehmens-Software-Tiefe und stärkere institutionelle Kaufkapazität kombinieren. Das VAE-Kabinett genehmigte im Mai 2026 einen föderalen Rahmen für agentische KI und gab dem Markt damit ein klares politisches Signal und eine lange Bereitstellungslaufbahn für Regierungsdienstleistungen. Abu Dhabi stärkte diese Position durch die Bereitstellung von Microsoft 365 Copilot für 35.000 Beamte in einer souveränen Cloud-Umgebung, die mehr als 11 Millionen tägliche digitale Interaktionen unterstützt. Dubai trug ebenfalls zur Skalierung der Region bei, durch eine große Unternehmensbereitstellung bei Dubai Holding, die die breitere kommerzielle Basis des KI-Copilot-Markts im Nahen Osten und Afrika unterstützt.

Afrika wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 36,43 % wachsen, was es zur am schnellsten wachsenden Geografie im KI-Copilot-Markt im Nahen Osten und Afrika macht. Die Wachstumsrate spiegelt eine niedrigere Ausgangsbasis wider, weist aber auch auf stärkere Unternehmens-KI-Bereitschaft, wachsende Infrastrukturaktivität und breiteres Interesse an angewandten Produktivitätstools hin. Marokko entwickelt sich zu einem wichtigen Infrastrukturknoten, da TEAM NAVER 2026 einem Konsortium beitrat, um ein KI-Rechenzentrum der nächsten Generation im Land zu bauen, wobei die erste Phase für das vierte Quartal 2026 geplant ist. Südafrika, Nigeria und Ägypten bleiben ebenfalls wichtige Bedarfszentren in der regionalen Diskussion, da Unternehmenseinführung und KI-Kompetenz schneller voranschreiten als in vielen anderen afrikanischen Märkten.

Das geografische Muster des KI-Copilot-Markts im Nahen Osten und Afrika kombiniert daher eine ausgereifte Golf-Nachfragebasis mit einer schnelleren afrikanischen Expansionskurve. Der Nahe Osten bietet eine stärkere unmittelbare Skalierung, da Bereitstellungen im öffentlichen Sektor und Großunternehmensverträge bereits aktiv sind. Afrika bietet mehr Aufwärtspotenzial, da Infrastruktur, Fähigkeiten und kommerzielle Einführung noch von einer kleineren Basis aus aufgebaut werden. Da mehr lokale Kapazitäten online gehen und regionale Käufer Vertrauen in verwaltete Bereitstellungen gewinnen, sollte die Balance des KI-Copilot-Markts im Nahen Osten und Afrika weniger konzentriert werden als im Jahr 2025.

Wettbewerbslandschaft

Der KI-Copilot-Markt im Nahen Osten und Afrika ist mäßig konzentriert, wobei Microsoft den stärksten Vorteil bei der installierten Basis hat, da viele große Käufer bereits seinen Arbeitsplatz- und Cloud-Stack nutzen. Diese Position wurde durch den 35.000-Lizenzen-Rollout im öffentlichen Sektor von Abu Dhabi und durch die Unternehmens-KI-Partnerschaft von Dubai Holding gestärkt, die beide die Präsenz des Unternehmens bei großen institutionellen Bereitstellungen demonstrieren. Alphabet, Amazon Web Services und IBM konkurrieren über Plattform- und Infrastrukturbeziehungen, während SAP, Salesforce, ServiceNow, Oracle und Workday konkurrieren, indem sie Copiloten in Unternehmensanwendungen einbetten. Regionale Unternehmen wie G42, Core42 und HUMAIN verändern das Feld ebenfalls, da lokale Rechenkapazität, Hosting und Governance-Unterstützung in diesem Markt wichtiger sind als in vielen anderen Software-Kategorien. Das Ergebnis ist eine Wettbewerbslandschaft, in der Vertriebsstärke und souveräne Ausrichtung oft genauso wichtig sind wie das zugrunde liegende Modell.

Strategische Schritte im KI-Copilot-Markt im Nahen Osten und Afrika sind zunehmend an Bereitstellungsumfang und Infrastrukturpositionierung gebunden. Microsoft und das Ministerium für staatliche Befähigung von Abu Dhabi starteten einen der größten KI-Produktivitäts-Rollouts im öffentlichen Sektor der Region, was Microsoft einen starken Referenzpunkt für andere Regierungs- und Unternehmenskäufer verschafft. Microsoft erweiterte seine regionale Präsenz auch durch seine Partnerschaft mit Dubai Holding, die die Copilot-Nutzung auf mehrere kommerzielle Sektoren innerhalb einer einzigen großen Unternehmensgruppe ausdehnt. SAP wählte einen anderen Weg, indem Joule bei Red Sea Global eingesetzt wurde, was seine Position in strukturierten Unternehmens-Workflows stärkt und zeigt, dass eingebetteter Copilot-Wert über bestehende Anwendungsbeziehungen verkauft werden kann.

Eine weitere Wettbewerbsschicht bildet sich rund um Infrastruktur und lokale Kapazität. TEAM NAVER trat 2026 einem marokkanischen KI-Rechenzentrum-Konsortium bei, was darauf hindeutet, dass Anbieter und Partner darum wetteifern, regionale Rechenkapazitäten zu sichern, anstatt darauf zu warten, dass die Nachfrage vollständig reift. Das ist wichtig, weil Käufer im KI-Copilot-Markt im Nahen Osten und Afrika zunehmend fragen, wo ihre Daten gespeichert sind, wer die Umgebung betreibt und wie das System nach der Bereitstellung verwaltet wird. Weißraum-Chancen sind am stärksten bei arabischsprachigen vertikalen Copiloten und bei zugänglicheren Angeboten für kleinere Unternehmen, die einfachere Einführungspfade benötigen. Wettbewerbsvorteile in diesem Markt werden daher durch eine Mischung aus installierter Software-Präsenz, Zugang zu souveräner Infrastruktur, Workflow-Eignung und der Fähigkeit aufgebaut, große Bereitstellungen von der Ankündigung zur aktiven Nutzung zu führen.

Marktführer im KI-Copilot-Markt im Nahen Osten und Afrika

-

Microsoft Corporation

-

OpenAI, L.L.C.

-

Alphabet Inc.

-

Salesforce, Inc.

-

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Die Regierung von Abu Dhabi setzte Microsoft 365 Copilot für 35.000 Beamte in 27 Regierungsbehörden im Rahmen des Frontier Employee Program ein und fügte 26.000 neue Lizenzen zu den bereits genutzten 9.000 hinzu, unterstützt durch eine souveräne Cloud-Umgebung, die mehr als 11 Millionen tägliche digitale Interaktionen verarbeitet. Die Initiative ist einer der weltweit größten KI-Produktivitäts-Rollouts im öffentlichen Sektor und fördert direkt Abu Dhabis Ziel, bis 2027 eine KI-native Regierung zu werden.

- Juli 2026: TEAM NAVER trat einem Konsortium mit NVIDIA, Nexus Core Systems und Lloyds Capital bei, um ein KI-Rechenzentrum der nächsten Generation in Marokko zu bauen, wobei NAVER Cloud als Plattformbetreiber souveräne KI-Computing-Dienste in der EMEA-Region anbietet und die erste Phase für das vierte Quartal 2026 geplant ist.

- Mai 2026: Das VAE-Kabinett genehmigte einen föderalen Rahmen für den Einsatz agentischer KI und verpflichtete sich, 80.000 Bundesbedienstete in agentischen KI-Workflows zu schulen und agentische KI bis 2028 in 50 % der Regierungsdienstleistungen einzusetzen, mit Microsoft, IBM, Google und OpenAI als genannten technischen Partnern.

- Mai 2026: Dubai Holding kündigte eine wegweisende Unternehmens-KI-Partnerschaft mit Microsoft an, um Microsoft 365 Copilot für seine Zehntausenden von Mitarbeitern in den Bereichen Gastgewerbe, Immobilien, Telekommunikation, Investitionen und Unterhaltungstöchter einzusetzen, was von beiden Unternehmen als erste unternehmensweite MEA-Bereitstellung dieser Art bezeichnet wird.

Berichtsumfang des KI-Copilot-Markts im Nahen Osten und Afrika

Der KI-Copilot-Markt im Nahen Osten und Afrika bezieht sich auf das Ökosystem von KI-gesteuerten intelligenten Assistenten, die in Unternehmens- und Verbrauchersoftwareanwendungen integriert sind, um menschliche Fähigkeiten zu verbessern und komplexe Aufgaben in der Region zu automatisieren. Diese Copiloten nutzen fortschrittliche Grundlagenmodelle, einschließlich großer Sprachmodelle (LLMs) und generativer KI, um kontextbezogene Echtzeit-Vorschläge zu liefern, Inhalte zu generieren, Daten zu analysieren und Workflows nahtlos in bestehenden digitalen Tools auszuführen. Der Markt umfasst verschiedene Copilot-Typen, von allgemeinen horizontalen Produktivitätstools bis hin zu spezialisierten funktionalen, technischen und branchenspezifischen Lösungen. Diese KI-Systeme werden in Cloud-basierten, Hybrid- und On-Premises-Umgebungen eingesetzt und bedienen Organisationen aller Größen in der MEA-Region. Sie werden in verschiedenen Anwendungen eingesetzt, darunter Wissensarbeitsunterstützung, Softwareentwicklung, Kundendienst und Vertriebsförderung, in Branchen wie IT, BFSI, Gesundheitswesen und Regierung. Angetrieben von aggressiven nationalen Agenden zur digitalen Transformation (wie Saudi Vision 2030 und der nationalen KI-Strategie der VAE), rasanter Entwicklung intelligenter Städte und einem wachsenden Fokus auf wirtschaftliche Diversifizierung helfen KI-Copiloten Organisationen im Nahen Osten und Afrika, die betriebliche Effizienz zu steigern, die manuelle kognitive Belastung zu reduzieren und ihren Übergang zu wissensbasierten digitalen Volkswirtschaften zu beschleunigen.

Der Bericht über den KI-Copilot-Markt im Nahen Osten und Afrika ist segmentiert nach Copilot-Typ (Horizontale Produktivitäts-Copiloten, Funktionale Workflow-Copiloten, Technische und Engineering-Copiloten und Branchenspezifische Copiloten), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Wissensarbeit und Produktivitätsunterstützung, Software-Engineering und technischer Betrieb, Kunden- und Mitarbeiter-Service-Betrieb, Vertrieb, Marketing und Umsatzförderung, Geschäftsprozess- und Unternehmensbetrieb sowie regulierte Branchen-Workflows), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Industrielle Fertigung, Bildungs- und Forschungseinrichtungen, Medien und Unterhaltung, Regierung und Verwaltung, Energie und Versorgungsunternehmen sowie sonstige Endnutzerbranchen) und Geografie (Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontale Produktivitäts-Copiloten |

| Funktionale Workflow-Copiloten |

| Technische und Engineering-Copiloten |

| Branchenspezifische Copiloten |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb |

| Kunden- und Mitarbeiter-Service-Betrieb |

| Vertrieb, Marketing und Umsatzförderung |

| Geschäftsprozess- und Unternehmensbetrieb |

| Regulierte Branchen-Workflows |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Bildungs- und Forschungseinrichtungen |

| Medien und Unterhaltung |

| Regierung und Verwaltung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Copilot-Typ | Horizontale Produktivitäts-Copiloten | |

| Funktionale Workflow-Copiloten | ||

| Technische und Engineering-Copiloten | ||

| Branchenspezifische Copiloten | ||

| Nach Bereitstellung | Cloud-basiert | |

| Hybrid | ||

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Wissensarbeit und Produktivitätsunterstützung | |

| Software-Engineering und technischer Betrieb | ||

| Kunden- und Mitarbeiter-Service-Betrieb | ||

| Vertrieb, Marketing und Umsatzförderung | ||

| Geschäftsprozess- und Unternehmensbetrieb | ||

| Regulierte Branchen-Workflows | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Industrielle Fertigung | ||

| Bildungs- und Forschungseinrichtungen | ||

| Medien und Unterhaltung | ||

| Regierung und Verwaltung | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des KI-Copilot-Markts im Nahen Osten und Afrika?

Die Marktgröße des KI-Copilot-Markts im Nahen Osten und Afrika betrug im Jahr 2025 1,01 Milliarden USD, wird für 2026 auf 1,32 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 31,85 % 5,26 Milliarden USD erreichen.

Welche Geografie führt beim aktuellen Umsatz und welche wächst am schnellsten?

Der Nahe Osten führte im Jahr 2025 mit einem Anteil von 68,42 %, während Afrika bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 36,43 % verzeichnen wird.

Welcher Copilot-Typ generiert heute den meisten Umsatz?

Horizontale Produktivitäts-Copiloten führten im Jahr 2025 mit einem Anteil von 44,82 %, da viele Organisationen KI in bestehenden Arbeitsplatzsoftware-Umgebungen aktivieren konnten.

Wo wird die stärkste zukünftige Nachfrage nach Anwendung erwartet?

Regulierte Branchen-Workflows werden bis 2031 voraussichtlich mit einer CAGR von 34,18 % wachsen, da Käufer nach kontrollierterem KI-Einsatz in strukturierten und sensiblen Arbeitsumgebungen suchen.

Warum sind öffentliche Institutionen in dieser Region so wichtig?

Der Regierungs- und öffentliche Sektor hielt im Jahr 2025 einen Anteil von 21,34 %, und große öffentliche Bereitstellungen in den VAE zeigen, dass politisch geführte Beschaffung ein wesentlicher Treiber der Einführung ist.

Was ist die wichtigste Bereitstellungsverschiebung, die in den nächsten 5 Jahren zu beobachten ist?

Cloud-basiert blieb im Jahr 2025 der größte Modus mit einem Anteil von 75,16 %, aber Hybrid wird voraussichtlich schneller mit einer CAGR von 33,91 % wachsen, da Käufer Skalierung mit lokaler Kontrolle und Governance in Einklang bringen.

Seite zuletzt aktualisiert am: