Marktgröße und Marktanteil des 5G-Glasfaser-Backbone-Transportmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

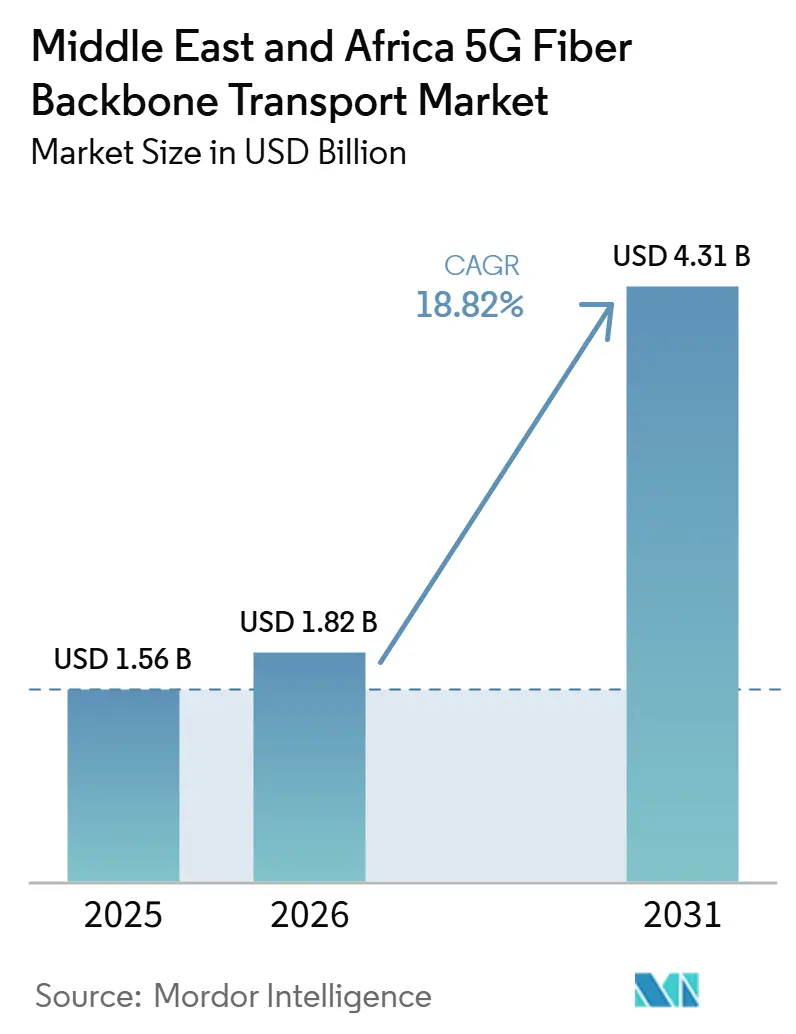

| Marktgröße im Basisjahr (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 4.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des 5G-Glasfaser-Backbone-Transportmarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des 5G-Glasfaser-Backbone-Transportmarkts im Nahen Osten und Afrika wurde 2025 auf 1,56 Milliarden USD geschätzt und soll von 1,82 Milliarden USD im Jahr 2026 auf 4,31 Milliarden USD bis 2031 wachsen, bei einem CAGR von 18,82 % während des Prognosezeitraums (2026–2031). Der 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika wächst, da 5G-Rollouts in den GCC-Staaten und frühe afrikanische Deployments den Bedarf an optischem Hochkapazitätstransport stetig erhöhen, während auch der Datenverkehr für Rechenzentrumsverbindungen in der gesamten Region zunimmt. Staatlich geförderte Programme für digitale Infrastruktur in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Katar, Kuwait, Algerien und Marokko unterstützen weiterhin den Glasfaserausbau und verkürzen die Upgrade-Zyklen für nationale Transportnetzwerke. Der Wettbewerb zwischen chinesischen Anbietern, die auf Kosten und Skalierung setzen, und westlichen Lieferanten, die sich auf kohärente Optik und softwaregesteuerte Netzwerkkontrolle konzentrieren, bleibt aktiv. Die Nachfrage weitet sich auch über Telekommunikationsbetreiber hinaus aus, da Hyperscale-Cloud-Verpflichtungen in GCC-Rechenzentrumsstandorten garantierte Bandbreitenanforderungen schaffen und die langfristige Beschaffung für fortschrittliche Backbone-Netzwerke unterstützen. Kosten für Tiefbauarbeiten, Genehmigungsverzögerungen, Devisendruck und Probleme bei der Multi-Vendor-Integration verlangsamen die Umsetzung in einigen Märkten noch immer, doch bleiben diese Faktoren im aktuellen Prognosezeitraum beherrschbar.

Wichtigste Erkenntnisse des Berichts

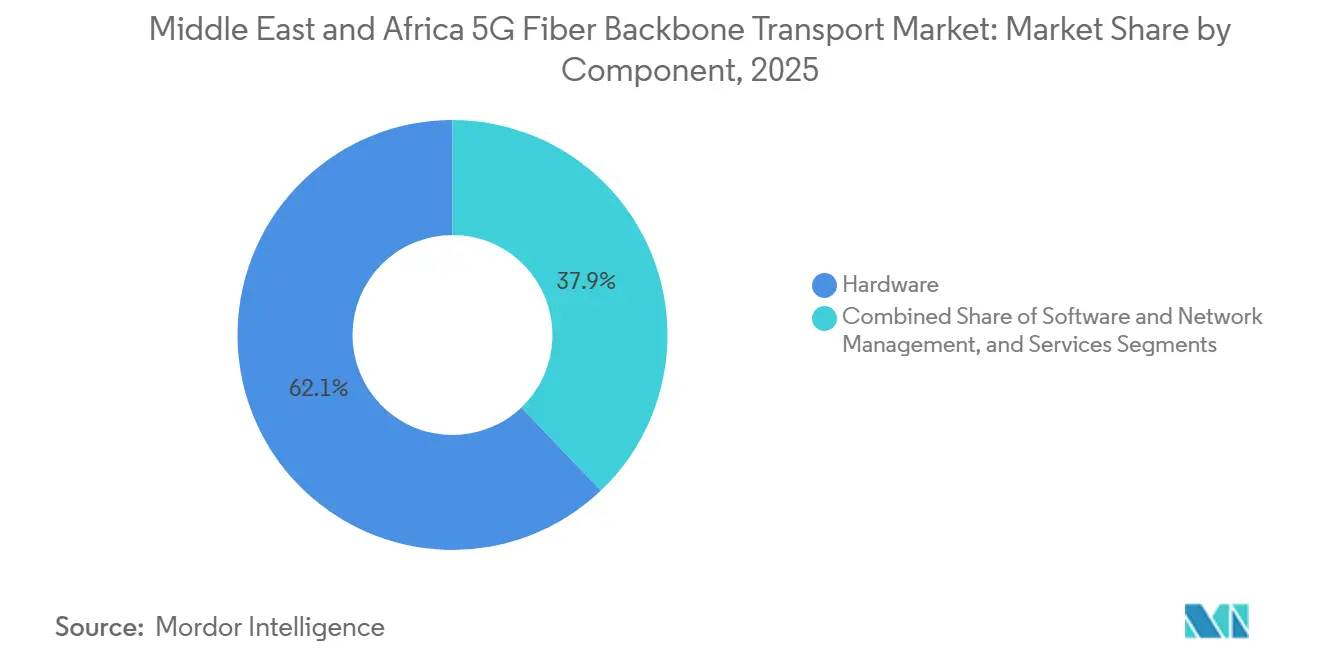

- Nach Komponente hielt Hardware im Jahr 2025 einen Umsatzanteil von 62,12 % am 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, während das Segment Software und Netzwerkmanagement bis 2031 voraussichtlich mit einem CAGR von 24,57 % wachsen wird.

- Nach Kapazität entfielen 2025 auf das Segment 10 bis 100 Gbps 50,59 % des Umsatzanteils am 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, während das Segment über 100 Gbps bis 2031 voraussichtlich mit einem CAGR von 20,20 % wachsen wird.

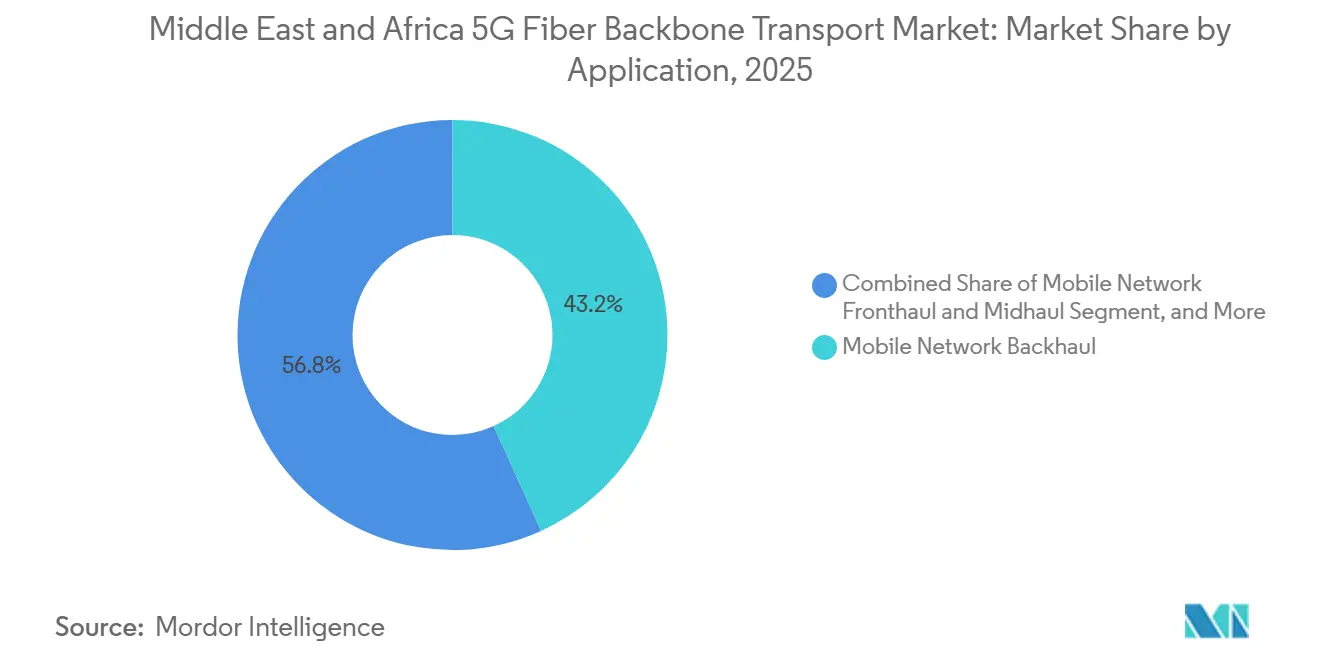

- Nach Anwendung entfiel auf den Mobilfunk-Backhaul ein Umsatzanteil von 43,24 % am 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, während das Segment Mobilfunk-Fronthaul und Midhaul bis 2031 voraussichtlich mit einem CAGR von 27,12 % wachsen wird.

- Nach Endnutzerbranche hielten Mobilfunknetzbetreiber im Jahr 2025 einen Umsatzanteil von 56,67 % am 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, während Cloud- und Hyperscale-Anbieter bis 2031 voraussichtlich mit einem CAGR von 26,47 % wachsen werden.

- Nach Geografie hielt der Nahe Osten im Jahr 2025 einen Umsatzanteil von 66,46 % am 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, während Afrika bis 2031 voraussichtlich mit einem CAGR von 20,77 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud- und Rechenzentrumsverbindungsnachfrage für 400G- und 800G-Backbones | +4.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Ausweitung auf Ägypten und Südafrika | Mittelfristig (2–4 Jahre) |

| 5G-Kleinzellen- und urbane Makro-Verdichtung | +3.5% | Urbane Kernbereiche der GCC-Staaten, Nairobi, Lagos, Kairo | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme für digitale Infrastruktur in den GCC-Staaten und Nordafrika | +3.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Algerien, Marokko | Langfristig (≥ 4 Jahre) |

| Open RAN und eCPRI-Disaggregation von Transportschichten | +2.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Kenia, Südafrika | Mittelfristig (2–4 Jahre) |

| Routendesign-Verlagerung hin zu mandantenfähigen Wholesale-Glasfaser-Backbones | +2.4% | Panafrika-Kernkorridore, GCC-Wholesale- Carrier | Langfristig (≥ 4 Jahre) |

| Versorgungsgrad-Glasfaserausbau in Häfen, Industriezonen und Energiekorridoren | +1.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Oman, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud- und Rechenzentrumsverbindungsnachfrage für 400G- und 800G-Backbones

Cloud- und Rechenzentrumsdatenverkehr ist ein wesentlicher kurzfristiger Unterstützungsfaktor für den 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, da GCC-Betreiber bereits über Testbedingungen hinaus in Live-Hochkapazitäts-Deployments übergegangen sind. Nokia und stc Group schlossen im Januar 2025 den ersten regionalen 1-Tbps-Langstrecken-Feldversuch über 850 km ab, der zeigte, dass Backbone-Leistung mit sehr hoher Kapazität für den kommerziellen Einsatz in Saudi-Arabien bereits praktikabel ist.[1]Nokia Corporation, "Nokia und stc Group stellen Nahost-Rekord mit 1-Tbps-Rechenzentrumskonnektivität über ein 850-km-Netzwerk auf," Nokia, nokia.com e& UAE setzte dann im Februar 2025 Cienas WaveLogic 6 Extreme ein und erreichte 1,6 Tbps pro Wellenlänge innerhalb des bestehenden Netzwerks, was den Fall für eine schnelle optische Skalierung rund um KI- und Cloud-Hubs stärkte.[2]Ciena Corporation, "e& UAE als erstes Unternehmen im Nahen Osten und Afrika setzt Cienas WaveLogic 6 ein," Ciena Investor Relations, ciena.com MTN Nigeria und Huawei lancierten im Juli 2025 außerdem Nigerias erstes hybrides 400G-800G-Automatisch-Geschaltetes-Optisches-Netzwerk, einschließlich des ersten 800G-Einzelwellenlängen-Optikkanals des Landes, was zeigte, dass dieselbe Kapazitätsverlagerung nun auch afrikanische Frontier-Märkte erreicht. e& UAE demonstrierte im November 2025 zudem, dass duales 800GE über DWDM die Latenz reduzieren und die Kosten pro Bit senken kann, was die wirtschaftliche Grundlage für frühe Backbone-Investitionen verbessert, bevor der Teilnehmerdatenverkehr vollständig ausgereift ist.

5G-Kleinzellen- und urbane Makro-Verdichtung

Der 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika profitiert auch von dichten 5G-Standort-Rollouts, da Kleinzellen- und fortschrittliche Makro-Architekturen deutlich mehr Glasfaser erfordern als herkömmliche Mobilfunklayouts. Safaricoms 5G-Deployment in Nairobi wurde durch Kleinzellen- und DAS-Installationen unterstützt, die in dichten Gewerbegebieten typische Geschwindigkeiten von 400 Mbit/s bis 700 Mbit/s lieferten, was den Bedarf an direkter Glasfaserunterstützung auf Funkebene unterstreicht. Algerien lieferte ein weiteres klares Beispiel, als Ooredoo, Djezzy und Mobilis im Dezember 2025 kommerzielles 5G lancierten, nachdem Algerie Telecom und Huawei im Februar 2025 den nationalen optischen Backbone auf 400G WDM in allen 58 Wilayas aufgerüstet hatten. Der Transportbedarf steigt stark an, weil jede 5G-Kleinzellen-Aktivierung unter eCPRI-Option 7.2x die latenzempfindliche Verarbeitung näher an die Funkeinheit verlagert und das Ende-zu-Ende-Latenzbudget auf 100–150 Mikrosekunden verkürzt. Nokias MEA Mobile Broadband Index 2025 wies ebenfalls auf beschleunigte 5G-Investitionen hin, wobei Betreiber 5G-Advanced-Fähigkeiten, industrielle Anwendungsfälle und Netzwerk-Slicing hinzufügen, die alle eine höhere Transportpräzision erfordern als standardmäßige Verbraucher-Breitbanddienste.

Staatliche Programme für digitale Infrastruktur in den GCC-Staaten und Nordafrika

Staatlich geförderte Infrastrukturprogramme bleiben eine wesentliche Grundlage für den 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, da sie Nachfrage erzeugen, bevor private Datenverkehrsvolumina vollständig aufgebaut sind. Kuwait unterzeichnete 2026 eine öffentlich-private Partnerschaft über KD 825 Millionen (2,69 Milliarden USD) mit einer Laufzeit von 50 Jahren zur Planung, zum Bau, zum Betrieb und zur Wartung des nationalen Festtelekommunikationsnetzes sowie zur Ausweitung von Hochgeschwindigkeitsglasfaser auf 90 % der Haushalte. Marokko verfolgte ein anderes Modell, als ANRT am 18. Juni 2025 die Gemeinschaftsunternehmen Uni Fiber und Uni Tower zwischen Maroc Telecom und Inwi genehmigte, mit einer Erstphaseninvestition von MAD 4,4 Milliarden (450 Millionen USD) in passive Infrastruktur, die auf 1 Million FTTH-Anschlüsse innerhalb von 2 Jahren und 3 Millionen bis 2030 abzielt.[3]Nationale Regulierungsbehörde für Telekommunikation, "Genehmigung der Gemeinschaftsunternehmen Uni Fiber und Uni Tower," ANRT Marokko, anrt.ma Diese Programme sind bedeutsam, weil sie ein Mindestmaß an Transportnachfrage schaffen, das die Beschaffung auch dann unterstützt, bevor private KI-, Cloud- und Unternehmens-Workloads vollständig hochgefahren sind. Sie verkürzen auch den Risikozeithorizont für Lieferanten, da Kapazitäten häufig 18–36 Monate vor dem vollständigen Hochlaufen des kommerziellen Datenverkehrs gebunden werden.

Open RAN und eCPRI-Disaggregation von Transportschichten

Die Einführung von Open RAN und eCPRI verändert die Beschaffungsmuster im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, da Transportschichten nun engere Taktung, geringere Latenz und flexiblere Netzwerkkontrolle erfordern. Die Spezifikation der O-RAN-Allianz Arbeitsgruppe 4 erfordert eCPRI über Ethernet oder UDP/IP mit einer Latenz von unter 100 Mikrosekunden und einer Jitter-Toleranz auf Mikrosekundenebene, was Betreiber zu dedizierter Glasfaser oder zeitkritischem Netzwerk-konformem Ethernet im Fronthaul-Segment drängt. du lieferte im Dezember 2025 ein praktisches Beispiel, indem es die weltweit erste 25-Gbps-E-Band-Verbindung demonstrierte, die in einen 5G-Advanced-Standort-Rollout integriert wurde und glasfaserähnlichen Transport in dichten städtischen Gebieten lieferte, wo physische Glasfaser schwieriger zu verlegen ist. Anschließend unterzeichnete du einen strategischen 3-Jahres-Rahmenvertrag mit Huawei, was zeigt, dass disaggregierter Transport sowohl die Glasfaser- als auch die Hochkapazitäts-Wireless-Backhaul-Beschaffung gleichzeitig unterstützen kann. Diese Verlagerung erklärt auch, warum Software und Netzwerkmanagement die am schnellsten wachsende Komponente im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika ist, da offene Schnittstellen die Abhängigkeit auf der Hardware-Ebene reduzieren und SDN-Steuerung sowie KI-basierte Optimierung wichtiger machen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Tiefbaukosten und Verzögerungen bei Wegerechten | -1.8% | Subsaharisches Afrika, sekundäre Städte Saudi-Arabiens, ländliche Gebiete der Türkei | Kurzfristig (≤ 2 Jahre) |

| Strom-, Kühlungs- und Standortzugangsbeschränkungen in abgelegenen afrikanischen Märkten | -1.2% | Nigeria, Demokratische Republik Kongo, abgelegenes Ost- und Zentralafrika, Algeriens Sahara-Süden | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsprobleme über Multi-Vendor-Optik- und Paketschichten hinweg | -0.8% | Global, mit akuten Auswirkungen in Multi-Vendor- GCC-Deployments | Mittelfristig (2–4 Jahre) |

| Devisendruck und Importabhängigkeit bei kohärenter Optik und Leitungssystemen | -0.6% | Nigeria, Ägypten, Kenia, Türkei | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Tiefbaukosten und Verzögerungen bei Wegerechten

Tiefbaukosten und Genehmigungsverzögerungen bleiben die unmittelbarste Bremse für den 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, insbesondere im subsaharischen Afrika und in sekundären Städten, wo Genehmigungen langsam voranschreiten. Afrikas terrestrischer Glasfaser-Fußabdruck überschritt 2,1 Millionen km, davon 1,3 Millionen km aktiv gemäß dem Africa Broadband Outlook 2024, und 58.000 km wurden in den 12 Monaten bis Juni 2024 in Betrieb genommen, doch dieses Tempo reicht noch nicht aus, um die für eine vollständige 5G-Transportbereitschaft im großen Maßstab erforderliche Dichte zu erreichen. Das Hauptproblem ist nicht allein ein Mangel an Kapital, da Projekte in Nigeria und sekundären Städten Saudi-Arabiens nach wie vor mit überlappenden Genehmigungen von Telekommunikationsregulatoren, Planungsbehörden und Straßenbehörden konfrontiert sein können, die sich über 18–24 Monate erstrecken. Ciena erklärte auf der AfricaCom 2025, dass KI-Infrastruktur die Datenvolumina in Rechenzentren erhöht, obwohl einige der wichtigsten Transportrouten noch immer mit langen Lieferzeiten konfrontiert sind.[4]Ciena Corporation, "AfricaCom 2025 Keynote-Teilnahme, Joe Marsella," Ciena, ciena.com Dies ist ein Grund, warum gemeinsame Trassenmodelle und Open-Access-Glasfasermodelle an Unterstützung gewinnen: Ein einziger Konzessionär kann ein einziges Genehmigungsverfahren durchlaufen und Kapazitäten an mehrere Betreiber vermieten.

Strom-, Kühlungs- und Standortzugangsbeschränkungen in abgelegenen afrikanischen Märkten

Abgelegene afrikanische Routen stellen eine andere betriebliche Herausforderung für den 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika dar, da Langstrecken-Verstärkungsstandorte häufig auf schwierige Strom- und Kühlungsbedingungen angewiesen sind und nicht nur auf Trassenprobleme. MTN Group erklärte auf seinem Capital Markets Day 2026, dass sein afrikanischer Glasfaser-Fußabdruck bis 2030 von 140.000 km auf zwischen 420.000 km und 560.000 km ansteigen soll, doch diese Expansion wird nach wie vor durch den Strombedarf netzferner Hütten und die Kühllast kohärenter DWDM-Transponder in Hochtemperaturumgebungen beeinträchtigt. Das Problem ist besonders relevant in der algerischen Sahara und im abgelegenen Ost- und Zentralafrika, wo Standortzugang und Wartungsbedingungen die Kosten für den stabilen Betrieb von Langstreckengeräten erhöhen. Nokia, NPS und e& UAE führten 2026 auch einen Laborversuch mit Hohlkernfaser bei 153 Tb/s bidirektionalem C+L-Band-Datenverkehr durch, was auf eine zukünftige Option hinweist, die die Latenz und die Verstärkerabstandsökonomie auf abgelegenen Routen verbessern könnte. Kurzfristig benötigen Betreiber noch immer solarbetriebene Hüttendesigns und Geräteprofile mit geringerer Wärmeentwicklung, was die Vorabkosten erhöht und die Projektrenditen in Frontier-Märkten belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Intelligenz gestaltet einen hardwaregeführten Markt um

Hardware hielt 2025 einen Anteil von 62,12 %, was darauf hindeutet, dass sich der 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika noch in einer Aufbauphase befindet, in der Betreiber zunächst in physische optische Schichten investieren. Optische Transportsysteme, DWDM- und ROADM-Plattformen sowie Paket-optische Geräte bleiben die Hauptposten in Beschaffungszyklen über GCC-Backbone-Routen und afrikanische Langstreckenkorridore. Dieses Muster spiegelt die Tatsache wider, dass Carrier noch immer die Netzwerkreichweite und die rohe Transportkapazität ausbauen, bevor sie einen größeren Anteil der Ausgaben auf Software-Schichten verlagern. Dienstleistungen gewinnen ebenfalls an Relevanz, da Betreiber in afrikanischen Frontier-Märkten häufig auf Anbieter für Planung, Deployment, Integration und verwalteten Betrieb angewiesen sind. Software und Netzwerkmanagement soll von 2026 bis 2031 mit einem CAGR von 24,57 % wachsen, was es zur am schnellsten wachsenden Komponentenkategorie im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika macht.

Dieses schnellere Software-Wachstum spiegelt eine breitere Veränderung in der Wettbewerbsdynamik der 5G-Glasfaser-Backbone-Transportbranche im Nahen Osten und Afrika wider, da sich der Wert hin zu Netzwerkkontrolle, Orchestrierung und Optimierung statt nur zu Hardware verlagert. Nokia schloss im Januar 2025 die Übernahme von Infinera für 2,3 Milliarden USD ab, kombinierte kohärente Photonik mit cloud-nativem Netzwerkmanagement und demonstrierte, dass führende Anbieter beide Schichten gleichzeitig stärken. Omantels Einführung seines verwalteten optischen Glasfasernetzwerks mit Ciena im Jahr 2025 zeigte auch, dass Betreiber Echtzeit-SLA-Überwachung, Bandbreite auf Abruf und automatisierte Bereitstellung im Rahmen eines Netzwerk-als-Dienstleistung-Modells kaufen, nicht nur rohe optische Kapazität. Standards wie das optische Transportnetzwerk-Framing gemäß ITU-T G.709 und IETF-YANG-Datenmodelle prägen ebenfalls die Software-Architekturentscheidungen in regionalen Ausschreibungen, da Betreiber Interoperabilität über wachsende Transportbestände hinweg anstreben. Infolgedessen wird der Komponentenmix im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika noch von Hardware angeführt, doch die künftige Differenzierung verlagert sich zunehmend auf softwaredefinierte Managementschichten.

Nach Kapazität: Installierte 100G-Netzwerke weichen Routen mit höherer Kapazität

Das Segment 10 bis 100 Gbps entfiel 2025 auf 50,59 % des 5G-Glasfaser-Backbone-Transportmarkts im Nahen Osten und Afrika, was die große installierte Basis kohärenter 100G-Systeme widerspiegelt, die während des Übergangs von 4G zu 5G aufgebaut wurden. Viele Carrier in der Region betreiben diese Systeme noch immer nahe ihrer Kapazitätsgrenze, sodass dieses Tier das gegenwärtige Rückgrat des kommerziellen Betriebs bleibt. Gleichzeitig soll das Segment über 100 Gbps von 2026 bis 2031 mit einem CAGR von 20,20 % wachsen, da der Datenverkehr für Rechenzentrumsverbindungen in den GCC-Staaten zunimmt und die 5G-Transportlasten in den wichtigsten afrikanischen Metropolen steigen. Das Tier bis zu 10 Gbps hat noch immer eine Rolle bei abgelegenen terrestrischen Verbindungen und frühen Backhaul-Routen in afrikanischen Frontier-Märkten, wo die Verkehrsdichte einen Wechsel zu Hochkapazitätsplattformen noch nicht gerechtfertigt hat. Diese Mischung bedeutet, dass der 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika sowohl eine große installierte Legacy-Basis als auch einen schnellen Upgrade-Zyklus aufweist.

Kommerzielle Schritte in 2025 und 2026 zeigen, dass die Verlagerung hin zu Hochkapazitätstransport bereits in Live-Netzwerken stattfindet und nicht nur ein Plan bleibt. e& UAE rüstete seinen EMIX-IP-Transit-Backbone in Partnerschaft mit Cisco im Dezember 2025 auf 400G auf und erweiterte Hochkapazitätsdienste auf internationale Points of Presence, was zeigt, dass die Betreibernachfrage über frühe Pilotprojekte hinausgegangen ist. Nokia, e& UAE und NPS nutzten dann Hohlkernfaser in einem Versuch 2026 bei 153 Tbps, was auf eine Zukunft hindeutet, in der die Kategorie über 100 Gbps auch Multi-Tbps-Einzelfaserleistung umfassen wird. Beschaffungsteams im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika müssen daher neue Glasfaserrouten gegen eine viel breitere zukünftige Leistungsspanne planen, als ältere 100G-Planungsmodelle annahmen. Dies macht Kapazitätsentscheidungen sensibler, da die für den aktuellen Upgrade-Zyklus verlegte Glasfaser über den Rest des Prognosefensters hinweg deutlich größere Workloads unterstützen muss.

Nach Anwendung: Fronthaul und Midhaul rücken in den Mittelpunkt der Ausgaben

Mobilfunk-Backhaul hielt 2025 einen Anteil von 43,24 %, was bestätigt, dass er die Hauptanwendung im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika während des aktuellen Aufbauzyklus blieb. GCC-5G-Makro-Rollouts und Langstrecken-Afrikaverbindungen zwischen wichtigen Bevölkerungszentren sind nach wie vor stark von Backhaul-Ausgaben abhängig, die weiterhin die Anwendungsnachfrage antreiben. Fronthaul und Midhaul sollen jedoch von 2026 bis 2031 mit einem CAGR von 27,12 % wachsen, was sie zu den am schnellsten wachsenden Anwendungen macht, da Betreiber tiefer in disaggregierten 5G-Transport einsteigen. Diese Verlagerung ist bedeutsam, weil sie eine Beschaffungskategorie schafft, die im 4G-Ära-Transportdesign weit weniger wichtig war. Rechenzentrumsverbindungen werden auch in den GCC-Staaten zu einem stärkeren Anwendungsbereich, da Cloud- und KI-Hubs mehr direkte Hochkapazitäts-Optikverbindungen zwischen Einrichtungen aufbauen.

Transportstandards verschärfen die technischen Anforderungen dieses Anwendungsmixes und erhöhen den Wert präziser Infrastruktur. Die Spezifikation der O-RAN-Allianz Arbeitsgruppe 4 erfordert, dass Fronthaul-Verbindungen das IEEE-802.1CM-Klasse-D-Timing mit einer Jitter-Toleranz unter einer Mikrosekunde erfüllen, was bedeutet, dass viele Betreiber Infrastruktur trennen oder aufrüsten müssen, die zuvor mit Backhaul-Datenverkehr geteilt wurde. ADNOC, G42 und Khazna Data Centers haben alle ihre Verbindungen auf 400G-Optik aufgerüstet, während du im April 2026 mit Datawave Networks zusammenarbeitete, um das SING-Seekabel in Kalba mit 16 Glasfaserpaaren und mindestens 18 Tbps pro Paar zu landen. Enterprise- und Private-5G-Transport fügt eine weitere Nachfrageschicht hinzu, da GCC-Häfen, Industriezonen und Großprojekte ihre eigenen sicheren Transportrouten in Auftrag geben. Die Einführung des ersten Hochspannungs-Glasfaserkabels der GCC-Staaten durch die Ducab Group im Jahr 2025 zeigte auch, dass Energie- und digitale Infrastrukturbedürfnisse in der Projektplanung zunehmend überlappen.

Nach Endnutzerbranche: Hyperscale-Nachfrage verbreitert die Käuferbasis

Mobilfunknetzbetreiber hielten 2025 einen Anteil von 56,67 % am 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika und waren damit die größte Endnutzergruppe in der Region. Ihre Position bleibt stark, da sie nach wie vor die größten Transportbudgets über GCC-Backbone-Programme und afrikanische nationale Netzwerkausbauten kontrollieren. Cloud- und Hyperscale-Anbieter sollen jedoch von 2026 bis 2031 mit einem CAGR von 26,47 % wachsen, was sie zur am schnellsten wachsenden Endnutzerkategorie macht. Dieses Wachstum resultiert aus vorab gebundenen Bandbreitenvereinbarungen, die an neue Cloud-Zonen und Colocation-Standorte geknüpft sind, insbesondere in den GCC-Staaten, wo Betreiber häufig Transportkapazitäten sichern müssen, bevor der Dienst-Hochlauf abgeschlossen ist. Dies bedeutet, dass der 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika nicht mehr ausschließlich von Telekommunikations-Carriern angetrieben wird, da Hyperscaler zu einer direkteren Quelle optischer Nachfrage werden.

Der Endnutzermix weitet sich ebenfalls aus, da mehrere andere Käufergruppen beginnen, eigene Transportanlagen zu beschaffen. Staatliche KI-Strategien in den Vereinigten Arabischen Emiraten und Saudi Vision 2030 bringen Hyperscaler in langfristige Colocation-Verpflichtungen, die die Nachfrage nach Dark-Fiber- und Wellenlängendiensten direkt unterstützen. Internetdienstanbieter bleiben eine wichtige Gruppe, und Tejas Networks berichtete in seinen Q4-FY26-Ergebnissen, dass es 2026 einen DWDM-Backbone-Aufbauvertrag von einem Breitband-Internetdienstanbieter in Afrika gewann. Unternehmen und private Netzwerke sind volumenmäßig noch kleiner, bieten aber höhermargige Möglichkeiten für Öl- und Gasunternehmen, Häfen und Finanzinstitute, die sicheren, latenzarmen Transport benötigen. Öffentliche und Behördenkäufer werden in der 5G-Glasfaser-Backbone-Transportbranche im Nahen Osten und Afrika ebenfalls aktiver, da staatliche Sicherheitsvorschriften die inländische Weiterleitung sensibler Daten in Märkten wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten fördern.

Geografische Analyse

Der Nahe Osten entfiel 2025 auf 66,46 % des 5G-Glasfaser-Backbone-Transportmarkts im Nahen Osten und Afrika und war damit mit großem Abstand das führende regionale Cluster. Saudi-Arabien bleibt der Ankermarkt, da nationale Programme für digitale Infrastruktur, Rechenzentrumsinvestitionen und Backbone-Upgrades alle im großen Maßstab voranschreiten. Nokia und stc Group schlossen im Januar 2025 einen 1-Tbps-Langstrecken-Feldversuch über 850 km ab und demonstrierten, dass super-kohärenter Langstrecken-Backbone-Transport für den kommerziellen Einsatz auf saudi-arabischen Routen bereit ist. Mobily kündigte auf der LEAP 2025 außerdem Investitionen von 905 Millionen USD in Rechenzentren, Seekabel und Backbone-Glasfasern an, was den Vorstoß des Landes zur Lokalisierung des digitalen Datenverkehrs und zur Stärkung seines Hub-Status unterstützte. Die Vereinigten Arabischen Emirate fungieren ebenfalls als technologisches Testgelände, da e& UAE im Februar 2025 WaveLogic 6 Extreme einsetzte und später 2026 mit Nokia und NPS Hohlkernfaser bei 153 Tbps validierte.

Die Türkei und Katar stärken weiterhin ihre Rollen als Transitknoten im weiteren Transportnetz des Nahen Ostens. Ooredoos Fiber in the Gulf-Kabel wurde 2025 angekündigt, mit 720 Tbps über 24 Glasfaserpaare, die alle GCC-Staaten und den Irak verbinden, was den Umfang der regionalen Verbindungsverpflichtungen unterstreicht, die nun voranschreiten. Das irakisch-emiratische World Link Transit Cable Project schritt ebenfalls 2026 voran, mit mehr als 900 Tbps geplanter Gesamtkapazität und einer Latenz von unter 100 Millisekunden zwischen europäischen und nahöstlichen Knoten, was einen carrier-neutralen Ost-West-Korridor unterstützt. Afrika ist die am schnellsten wachsende Geografie im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika, mit einem prognostizierten CAGR von 20,77 % bis 2031. MTN Group erklärte 2026, dass es seinen panafrika-Glasfaser-Fußabdruck von 140.000 km auf zwischen 420.000 km und 560.000 km bis 2030 ausbauen will, während Bayobab eine Verdoppelung der Seekabelkapazität im gleichen Zeitraum anstrebt.

Kenia und Nigeria bleiben die deutlichsten kurzfristigen afrikanischen Transportmärkte, da beide 5G-Expansion mit Backbone-Investitionen kombinieren. Ericsson vertiefte seine Transportarbeit mit Safaricom im Jahr 2025, um Kenias 5G-Netzwerk zu stärken, und Seacom aktivierte eine 1-Tbps-Nairobi-Kampala-Terrestrialroute, die auf 30 Tbps skaliert werden kann, was die ostafrikanische Backbone-Bereitschaft für Cloud- und KI-Datenverkehr verbesserte. Nordafrika verdient besondere Aufmerksamkeit, da Algerien, Marokko und Ägypten jeweils unterschiedliche Infrastrukturmodelle verfolgen. Algerien lancierte im Dezember 2025 kommerzielles 5G, nachdem Algerie Telecom und Huawei im Februar 2025 einen nationalen 400G-WDM-Backbone in allen 58 Wilayas eingerichtet hatten. Marokko genehmigte Uni Fiber und Uni Tower im Juni 2025 mit MAD 4,4 Milliarden (450 Millionen USD) an Erstphaseninvestitionen in passive Infrastruktur, während Ägypten weiterhin von Mittelmeer-Seekabellandungsaktivitäten profitiert, einschließlich des Medusa-Systems, einem Projekt im Wert von 342 Millionen EUR (376 Millionen USD) mit einem geplanten ägyptischen Landungspunkt.

Wettbewerbslandschaft

Die Marktkonzentration im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika bleibt semi-konsolidiert, wobei Huawei Technologies, Nokia Corporation, Ciena Corporation, ZTE Corporation und Telefonaktiebolaget LM Ericsson viele der größten Ausschreibungen bei GCC-Betreibern und Tier-1-afrikanischen Carriern anführen. Diese Unternehmen verankern hochwertige Projekte durch die Kombination von optischer Hardware, Langstreckentransporterfahrung und breiteren Telekommunikationsbeziehungen in der Region. Chinesische Anbieter halten in mehreren afrikanischen Märkten weiterhin einen Kostenvorteil, während westliche Lieferanten stärker bei kohärenter Optikleistung, Softwaresteuerung und verwalteten Dienstleistungsschichten konkurrieren. Das Ergebnis ist ein Markt, in dem Skalierung wichtig ist, aber Produkt-Roadmaps und Servicetiefe bei der endgültigen Anbieterauswahl genauso wichtig sind. Dieses Gleichgewicht hält den 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika sowohl für große etablierte Anbieter als auch für eine zweite Gruppe gezielter Lieferanten offen.

Nokia stärkte seine Position im Januar 2025 erheblich, als es die Übernahme von Infinera für 2,3 Milliarden USD abschloss, was seine kohärente Optiktiefe über Metro-, Regional- und Langstreckentransport hinweg erweiterte. Huawei demonstrierte anhaltende Ausführungsstärke in Afrika durch das MTN-Nigeria-400G-800G-ASON-Deployment im Juli 2025 und den nationalen 400G-WDM-Backbone von Algerie Telecom im Februar 2025, was seine Fähigkeit bestätigte, sowohl in Frontier- als auch in großen, staatlich geförderten Netzwerken zu liefern. Ciena verfolgte ebenfalls einen dienstleistungsorientierten Ansatz, wie die Einführung des verwalteten optischen Glasfasernetzwerks von Omantel im Jahr 2025 zeigt, das SLA-Überwachung, Bandbreite auf Abruf und automatisierte Bereitstellung umfasste. Diese Beispiele zeigen, dass führende Lieferanten nicht ausschließlich auf Hardware-Verkäufe setzen, da Service-Wrapper und Software-Fähigkeiten Kaufentscheidungen nun direkter beeinflussen.

Eine zweite Gruppe, darunter Ribbon Communications, Ekinops, ADTRAN Holdings über seine ADVA-Optiksparte, Tejas Networks und FiberHome, konkurriert aktiver in Märkten, in denen Budgets enger sind oder Käufer offenere Architekturen bevorzugen. Ekinops' OpenROADM-ausgerichtete Positionierung und die DWDM-Angebote von Tejas Networks schaffen Raum in Internetdienstanbieter- und Unternehmensprojekten, wo vollständige Tier-1-Preisgestaltung schwerer zu rechtfertigen ist. Die Auswahl von Nokias 1830 Global Express-Plattform durch Gulf Bridge International im Oktober 2025 für eine neue terrestrische Route im Irak zeigte auch, dass Käufer zukünftigen Upgrade-Roadmaps mehr Gewicht beimessen als aktuellen Hardware-Spezifikationen allein. White-Box- und disaggregierte optische Ansätze beginnen, die Wirtschaftlichkeit proprietärer Bündel zu untergraben, doch die Integrationskomplexität begrenzt dieses Modell noch immer auf Betreiber mit tieferem internem Engineering. Deshalb behalten große etablierte Anbieter im 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika noch immer einen Vorteil, wo viele Carrier neben der Gerätelieferung auch verwalteten Support wünschen.

Marktführer in der 5G-Glasfaser-Backbone-Transportbranche im Nahen Osten und Afrika

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

Ciena Corporation

-

ZTE Corporation

-

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Der Capital Markets Day 2026 der MTN Group kündigte Pläne an, den panafrika-Glasfaser-Fußabdruck dreifach von 140.000 km auf zwischen 420.000 km und 560.000 km bis 2030 zu vergrößern, wobei die Tochtergesellschaft Bayobab eine Verdoppelung der Seekabelkapazität im gleichen Zeitraum anstrebt. Diese Verpflichtung stellte eines der größten bekannt gegebenen Transportinfrastruktur-Ausbauprogramme in der Geschichte der afrikanischen Telekommunikation dar und unterstützte direkt den 5G-Backhaul-Upgrade-Zyklus der Region.

- Mai 2026: Kuwait unterzeichnete einen öffentlich-privaten Partnerschaftsvertrag über KD 825 Millionen (2,69 Milliarden USD) mit einer Laufzeit von 50 Jahren mit der Beyon Group aus Bahrain zur Planung, Finanzierung, zum Bau, Betrieb und zur Wartung des nationalen Festtelekommunikationsnetzes Kuwaits mit dem Ziel, 90 % des Landes mit Glasfaser zu versorgen. Der Vertrag wurde vom Kommunikationsministerium, der Kuwait Authority for Partnership Projects und Beyon unterzeichnet und bildete das Rückgrat von Kuwaits digitaler Transformationsstrategie Vision 2035.

- Mai 2026: Telecom Egypt und Huawei vertieften ihre Partnerschaft in einem beschleunigten nationalen Glasfaserausbau, der Teil von Ägyptens Infrastrukturmodernisierungszyklus im Zusammenhang mit den Vorbereitungen für die 5G-Expansion ist. Ägypten hat seit 2019 6 Milliarden USD in feste und mobile Internetinfrastruktur investiert, mit dem Ziel, seine Position als regionaler Konnektivitätshub zu stärken.

Berichtsumfang des 5G-Glasfaser-Backbone-Transportmarkts im Nahen Osten und Afrika

Der Umsatz des 5G-Glasfaser-Backbone-Transportmarkts im Nahen Osten und Afrika wird durch den Verkauf von optischer Transporthardware, Transportnetzwerkmanagement- und Orchestrierungssoftware sowie professionellen Dienstleistungen einschließlich Netzwerkplanung, Deployment, Integration, verwalteter Dienste, Wartung und Optimierung generiert, die Mobilfunknetzbetreiber, Internetdienstanbieter, Cloud- und Hyperscale-Anbieter, Unternehmen und Regierungsorganisationen zur Unterstützung von 5G-Konnektivität und Hochgeschwindigkeits-Datentransport bedienen. Der Bericht über den 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika ist segmentiert nach Komponente (Hardware, Software und Netzwerkmanagement sowie Dienstleistungen), Kapazität (bis zu 10 Gbps, 10 bis 100 Gbps und über 100 Gbps), Anwendung (Mobilfunk-Backhaul, Mobilfunk-Fronthaul und Midhaul, Rechenzentrumsverbindung, Enterprise- und Private-5G-Transport sowie weitere Anwendungen (Backhaul von Seekabel-Landestationen usw.)), Endnutzerbranche (Mobilfunknetzbetreiber, Internetdienstanbieter, Cloud- und Hyperscale-Anbieter, Unternehmen und private Netzwerke sowie weitere Endnutzerbranchen (Regierung und öffentliche Sicherheit usw.)) und Geografie (Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware (umfasst optische Transportsysteme, DWDM- und ROADM-Plattformen, Paket-optische Transportplattformen, Router und Switches, Glasfaserkabel, optische Transceiver, Verstärker und OTN-Geräte) |

| Software und Netzwerkmanagement (umfasst Netzwerkmanagementsysteme, SDN-Controller, Transportorchestrierungssoftware, Analyse- und Assurance-Tools, Automatisierungsplattformen und Bestandsverwaltungssoftware) |

| Dienstleistungen (umfasst Netzwerkplanung und -design, Deployment und Installation, Integration und Inbetriebnahme, verwaltete Dienste, Wartung und Support, Optimierung, Beratung und Schulung) |

| Bis zu 10 Gbps |

| 10 bis 100 Gbps |

| Über 100 Gbps |

| Mobilfunk-Backhaul |

| Mobilfunk-Fronthaul und Midhaul |

| Rechenzentrumsverbindung |

| Enterprise- und Private-5G-Transport |

| Weitere Anwendungen (Backhaul von Seekabel-Landestationen usw.) |

| Mobilfunknetzbetreiber |

| Internetdienstanbieter |

| Cloud- und Hyperscale-Anbieter |

| Unternehmen und private Netzwerke |

| Weitere Endnutzerbranchen (Regierung und öffentliche Sicherheit usw.) |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Hardware (umfasst optische Transportsysteme, DWDM- und ROADM-Plattformen, Paket-optische Transportplattformen, Router und Switches, Glasfaserkabel, optische Transceiver, Verstärker und OTN-Geräte) | |

| Software und Netzwerkmanagement (umfasst Netzwerkmanagementsysteme, SDN-Controller, Transportorchestrierungssoftware, Analyse- und Assurance-Tools, Automatisierungsplattformen und Bestandsverwaltungssoftware) | ||

| Dienstleistungen (umfasst Netzwerkplanung und -design, Deployment und Installation, Integration und Inbetriebnahme, verwaltete Dienste, Wartung und Support, Optimierung, Beratung und Schulung) | ||

| Nach Kapazität | Bis zu 10 Gbps | |

| 10 bis 100 Gbps | ||

| Über 100 Gbps | ||

| Nach Anwendung | Mobilfunk-Backhaul | |

| Mobilfunk-Fronthaul und Midhaul | ||

| Rechenzentrumsverbindung | ||

| Enterprise- und Private-5G-Transport | ||

| Weitere Anwendungen (Backhaul von Seekabel-Landestationen usw.) | ||

| Nach Endnutzerbranche | Mobilfunknetzbetreiber | |

| Internetdienstanbieter | ||

| Cloud- und Hyperscale-Anbieter | ||

| Unternehmen und private Netzwerke | ||

| Weitere Endnutzerbranchen (Regierung und öffentliche Sicherheit usw.) | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika?

Der 5G-Glasfaser-Backbone-Transportmarkt im Nahen Osten und Afrika wurde 2025 auf 1,56 Milliarden USD geschätzt, steht 2026 bei 1,82 Milliarden USD und soll bis 2031 bei einem CAGR von 18,82 % einen Wert von 4,31 Milliarden USD erreichen.

Was treibt die Nachfrage nach 5G-Glasfaser-Backbone-Transport im Nahen Osten und Afrika an?

Die Nachfrage wird durch die Dichte des 5G-Rollouts, das Wachstum der Rechenzentrumsverbindungen und staatliche Programme für digitale Infrastruktur in den GCC-Staaten und Nordafrika unterstützt.

Welche Anwendung wächst in diesem Sektor am schnellsten?

Fronthaul und Midhaul sollen bis 2031 mit einem CAGR von 27,12 % wachsen, da Betreiber Open RAN und strengere Transporttaktungsanforderungen einführen.

Welche Endnutzergruppe führt die Ausgaben für Backbone-Transport an?

Mobilfunknetzbetreiber hielten 2025 einen Anteil von 56,67 %, doch Cloud- und Hyperscale-Anbieter sollen mit einem CAGR von 26,47 % bis 2031 schneller wachsen.

Warum ist Afrika bis 2031 die am schnellsten wachsende Geografie?

Afrika soll mit einem CAGR von 20,77 % wachsen, da mobilfunkgeführte 5G-Verdichtung, terrestrischer Glasfaserausbau und Investitionen in Seekabel-Landungen allesamt die Backhaul-Nachfrage steigern.

Was verändert den Anbieterwettbewerb in optischen Transportnetzwerken?

Der Wettbewerb verlagert sich von Hardware allein hin zu kohärenter Optikleistung, softwaredefinierter Steuerung, verwalteten Diensten und zukünftigen Upgrade-Roadmaps, insbesondere in GCC- und Tier-1-afrikanischen Projekten.

Seite zuletzt aktualisiert am: