Marktgröße und Marktanteil für KI-gestützte Energiemanagementsoftware im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

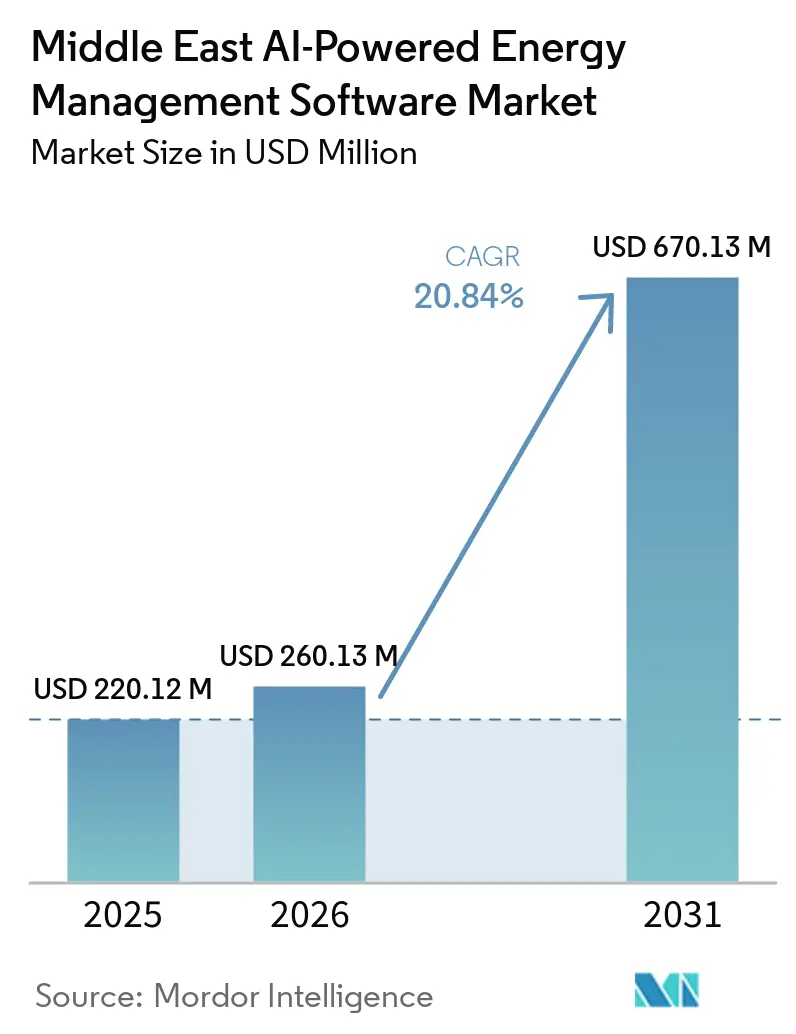

| Marktgröße im Basisjahr (2025) | 220.12 Millionen US-Dollar |

| Marktgröße (2026) | 260.13 Millionen US-Dollar |

| Marktgröße (2031) | 670.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.84% CAGR |

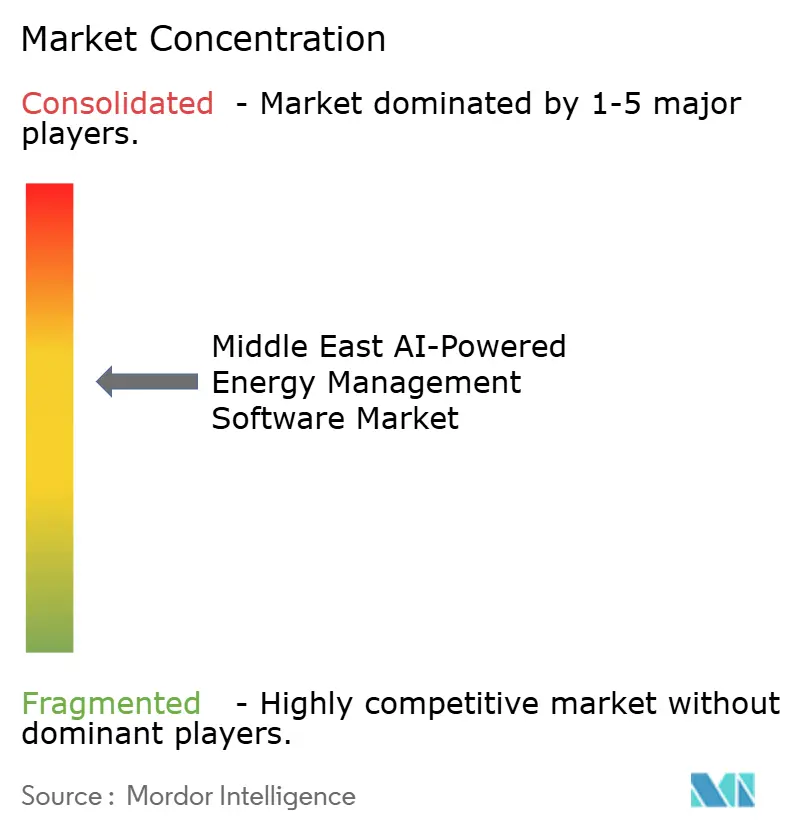

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI-gestützte Energiemanagementsoftware im Nahen Osten von Mordor Intelligence

Die Marktgröße für KI-gestützte Energiemanagementsoftware im Nahen Osten wird voraussichtlich von 220,12 Millionen USD im Jahr 2025 und 260,13 Millionen USD im Jahr 2026 auf 670,13 Millionen USD bis 2031 anwachsen, was einem CAGR von 20,84 % zwischen 2026 und 2031 entspricht. Der Wachstumspfad spiegelt eine klare Abkehr von reaktivem Energiemonitoring hin zu softwaregesteuerter Optimierung in Versorgungsunternehmen, Gewerbeimmobilien und Industrieanlagen wider. Nationale Energiewendeprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten rücken das digitale Energiemanagement stärker in den Mittelpunkt von Compliance, Betriebsdisziplin und langfristiger Wettbewerbsfähigkeit. Der Ausbau erneuerbarer Kapazitäten, Netzdigitalisierungsprogramme und steigende Mengen an Betriebsdaten erhöhen den Bedarf an Plattformen, die Daten in praktische Maßnahmen in den Bereichen Prognose, Lastausgleich und Wartungsplanung umwandeln können. Der Wettbewerb wird heute weniger durch die grundlegende Plattformverfügbarkeit als vielmehr durch hybrides Bereitstellungsdesign, regulatorische Eignung und die Fähigkeit geprägt, unternehmensweite Rollouts mit Serviceschichten zu unterstützen. Die stärksten Chancen entstehen dort, wo große Nutzer eine bessere Transparenz über mehrere Standorte hinweg, eine engere Kontrolle über die Energieintensität und eine stärkere Integration zwischen traditioneller Infrastruktur und KI-gestützter Analytik benötigen.

Wichtigste Erkenntnisse des Berichts

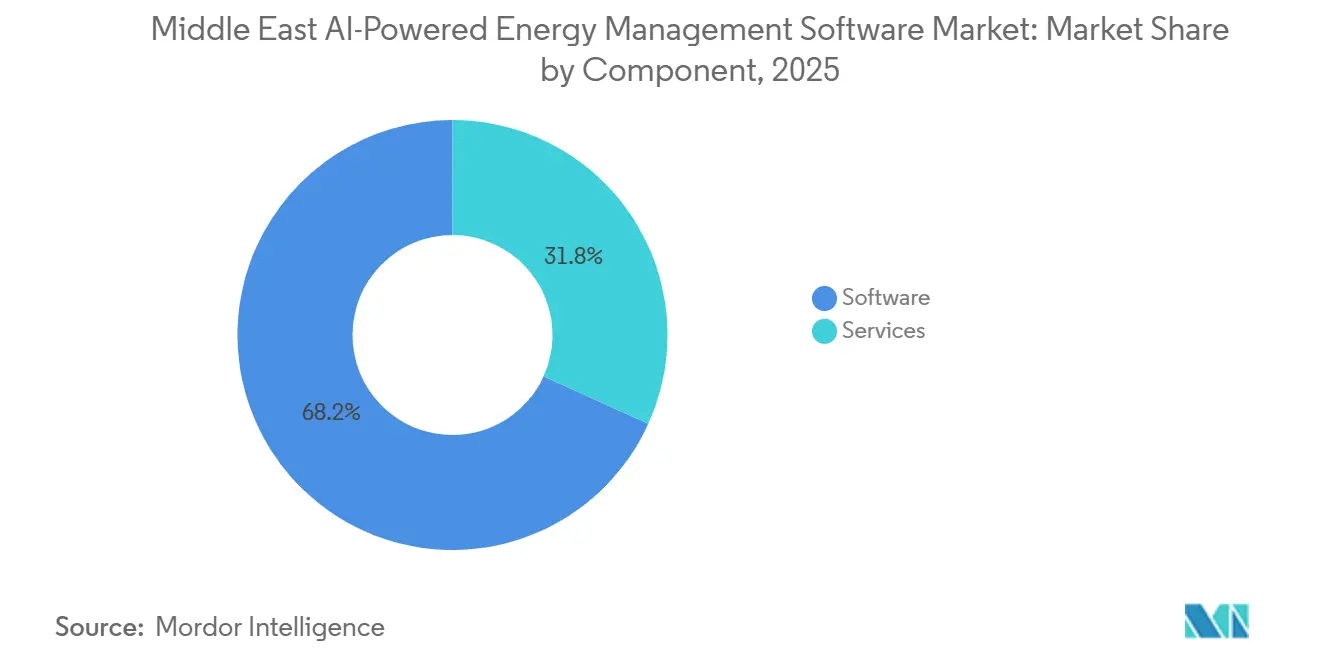

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 68,22 % am Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 20,91 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 58,14 % der Marktgröße für KI-gestützte Energiemanagementsoftware im Nahen Osten auf Cloud-basierte Lösungen, während Hybrid-Lösungen bis 2031 voraussichtlich mit einem CAGR von 21,02 % wachsen werden.

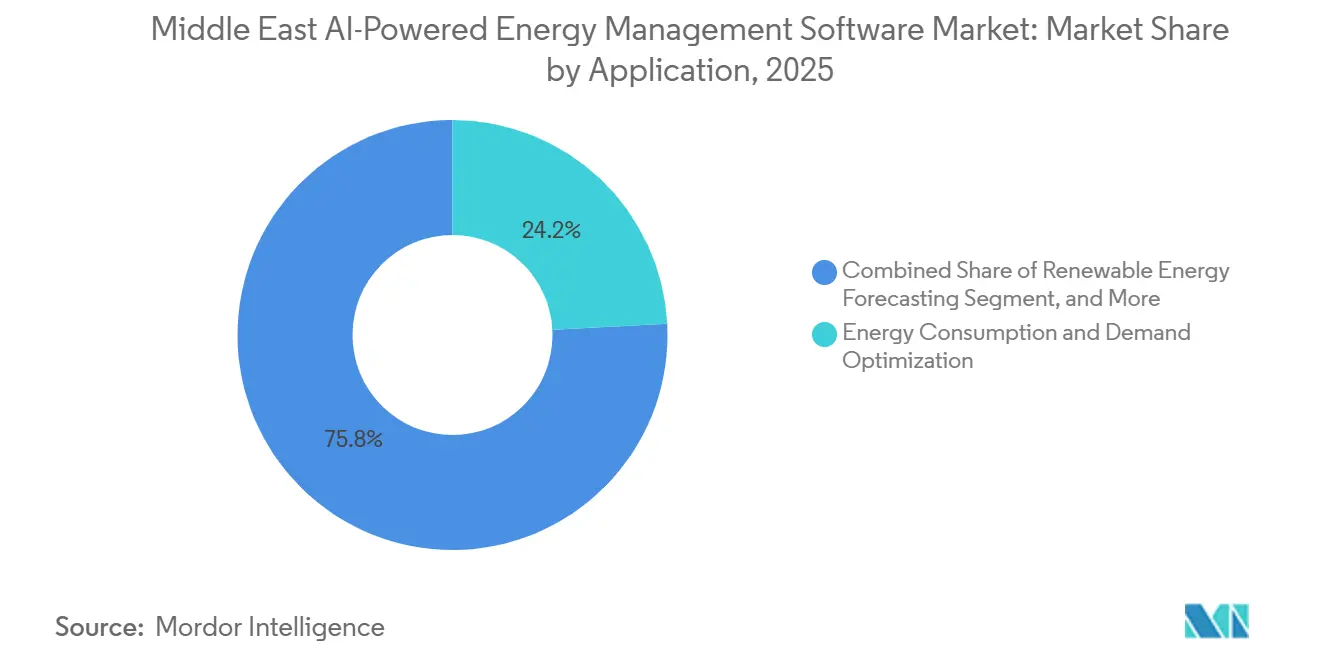

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 24,17 % der Marktgröße für KI-gestützte Energiemanagementsoftware im Nahen Osten auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 21,13 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 33,12 % des Marktes für KI-gestützte Energiemanagementsoftware im Nahen Osten auf Versorgungsunternehmen, während Industrieanlagen bis 2031 voraussichtlich mit einem CAGR von 21,24 % wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 34,18 % am Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich das stärkste Wachstum mit einem CAGR von 21,31 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau intelligenter Netze und Digitalisierung der Versorgungsunternehmen in den GCC-Staaten | +5.5% | GCC-weit, konzentriert in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach KI-gestützter Lastprognose in Gewerbegebäuden | +4.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar als Kernmärkte, mit Ausstrahlungseffekten auf den Rest des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Energieeffizienzziele im Rahmen nationaler Dekarbonisierungsprogramme | +3.8% | GCC-weit, mit frühen Erfolgen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar | Mittelfristig (2–4 Jahre) |

| Expansion Cloud-nativer Unternehmens-Energieplattformen | +3.2% | Regional, mit konzentrierter Akzeptanz in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an vorausschauender Wartung für energieintensive Anlagen | +2.1% | Saudi-Arabien, die Vereinigten Arabischen Emirate und Kuwait in den Bereichen Öl und Gas sowie Petrochemie | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz von Submetering und IoT-Sensornetzwerken in großen Anlagen | +1.5% | Vereinigte Arabische Emirate, Saudi-Arabien und Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau intelligenter Netze und Digitalisierung der Versorgungsunternehmen in den Staaten des Golfkooperationsrats

Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten erhält direkte Unterstützung durch Digitalisierungsprogramme für Versorgungsunternehmen, da Netzbetreiber nun Software benötigen, die hochfrequente Betriebsdaten interpretieren und nicht nur erfassen kann. Saudi-Arabien und die Vereinigten Arabischen Emirate treiben Agenden zur Netzmodernisierung voran, die prädiktive Analytik, Automatisierung und digitale Betriebswerkzeuge näher an die Kernprozesse der Versorgungsunternehmen heranrücken, anstatt sie in der Pilotphase zu belassen. Das Energieministerium von Abu Dhabi unterzeichnete im Oktober 2025 eine Vereinbarung mit Google Cloud, um KI und maschinelles Lernen auf Netzmanagement, Nachfrageprognose und vorausschauende Wartung anzuwenden, was zeigt, wie sich die Netzdigitalisierung in Software-Beschaffung übersetzt.[1]Abu Dhabi Media Office, "Das Energieministerium von Abu Dhabi unterzeichnet Vereinbarung mit Google Cloud auf der GITEX Global 2025 und treibt die digitale Transformation im Energiesektor voran," Abu Dhabi Media Office, mediaoffice.abudhabi Dieselbe Entwicklung weitet die Rolle der KI vom Back-Office-Reporting auf die Echtzeit-Betriebsunterstützung in Kraftwerken, erneuerbaren Anlagen und Verteilungsnetzen aus. Da Versorgungsunternehmen größere digitale Steuerungsumgebungen aufbauen, werden Anbieter, die Prognose, Wartung und Energieoptimierung in einer einzigen Betriebsschicht integrieren können, im Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten wahrscheinlich einen Vorteil erlangen. Die Beschaffung wird auch im gesamten GCC breiter, da Softwareanforderungen nun gleichzeitig aus dem Bedarf an Systemtransparenz, Betriebsresilienz und dem Ausgleich erneuerbarer Energien entstehen.

Steigende Nachfrage nach KI-gestützter Lastprognose in Gewerbegebäuden

Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten verzeichnet eine stärkere Nachfrage aus Gewerbegebäuden, da der Energieverbrauch in Büros, Einzelhandelsstandorten, Gastgewerbeimmobilien und gemischt genutzten Liegenschaften zunehmend mit Kühllasten, Compliance-Zielen und dem Management von Versorgungskosten verknüpft ist. Gebäudeeigentümer suchen nicht mehr nur nach Monitoring-Dashboards, sondern wollen zunehmend Prognosewerkzeuge, die beim Management von Spitzenlast, der Planung des Verbrauchs und der Verbesserung der Betriebskontrolle helfen, ohne gesamte Gebäudesysteme ersetzen zu müssen. Der Vorstoß der Vereinigten Arabischen Emirate hin zu einer breiteren Energietransparenz und Emissionsverantwortung ab 2026 stärkt den wirtschaftlichen Fall für digitale Energieplattformen, die standortbezogene Leistungsdaten in nutzbare Entscheidungen umwandeln können. Schneider Electric erweiterte seine EcoStruxure Building-Plattform im Mai 2026 auf 26 Brands For Less-Filialen in den Vereinigten Arabischen Emiraten und demonstrierte damit, dass softwaregesteuerte Gebäudeoptimierung über Vorzeigeobjekte hinaus in gewerbliche Multi-Site-Portfolios vordringt.[2]Schneider Electric, "Schneider Electric und Brands For Less Group arbeiten zusammen, um kohlenstoffarme, intelligente Einzelhandelsumgebungen in den Vereinigten Arabischen Emiraten voranzutreiben," mid-east.info, mid-east.info Dies ist für den Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten von Bedeutung, da mittelständische Immobilienbetreiber in der Regel eine schnellere Amortisation und weniger Störungen benötigen, als große maßgeschneiderte Projekte bieten können. Infolgedessen gewinnen Anbieter, die modulare Prognose, Fernoptimierung und eine einfachere Integration in bestehende Gebäudesysteme anbieten, in der Region eine breitere adressierbare Basis.

Verbindliche Energieeffizienzziele im Rahmen nationaler Dekarbonisierungsprogramme

Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten wird auch durch politische Rahmenbedingungen unterstützt, die Energieeffizienz als messbare Verpflichtung und nicht als freiwilliges Verbesserungsprogramm behandeln. Die Strategie zur Nachfrageseitensteuerung und Energieeinsparung von Abu Dhabi zielt auf eine Reduzierung des Stromverbrauchs um 22 % bis 2030 ab und hält die Energiemessung und -optimierung sowohl für öffentliche als auch für private Anlagen hoch auf der Agenda. Die nationale Nachhaltigkeitsstrategie Saudi-Arabiens legte sektorbasierte Emissionsbudgets und einen Rahmen für Überwachung, Berichterstattung und Verifizierung fest, was den Bedarf an granularen, maschinenlesbaren Energiedaten in Gebäuden, Infrastruktur und Industriebetrieben unterstreicht.[3]Abu Dhabi Media Office, "Abu Dhabi strebt an, die Emissionsintensität des Stromsektors bis 2035 um 75 % zu senken," Zawya, zawya.com Dieses politische Umfeld verändert das Kaufverhalten, da Software von einem diskretionären Effizienzwerkzeug zu einem Teil des Berichts- und Kontrollrahmens hinter nationalen Zielen wird. Dasselbe Muster ist in Kohlenwasserstoffbetrieben sichtbar, wo Energieintensität, Kohlenstoffbilanzierung und Prozesseffizienz zunehmend in einer einzigen Betriebsdiskussion verknüpft sind. In der Praxis unterstützen diese Programme den Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten, selbst wenn die allgemeinen Ausgabenbedingungen uneinheitlich sind, da compliance-getriebene Projekte tendenziell länger auf Beschaffungs-Roadmaps verbleiben als rein optionale Technologie-Upgrades.

Expansion Cloud-nativer Unternehmens-Energieplattformen

Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten profitiert vom Wachstum Cloud-nativer Plattformen, da Multi-Site-Betreiber eine einheitliche Übersicht über Anlagen suchen, die zuvor in separaten Systemen verwaltet wurden. Cloud-Architektur hilft dabei, Informationen aus Raffinerien, Umspannwerken, Gewerbegebäuden, Rechenzentren und erneuerbaren Anlagen in einer einzigen Betriebsumgebung zu aggregieren, was Benchmarking und Entscheidungsgeschwindigkeit in großen Portfolios verbessert. Das Energieministerium von Abu Dhabi bewegte sich mit seiner Google Cloud-Vereinbarung in diese Richtung, und das Ministerium für Energie und Infrastruktur der Vereinigten Arabischen Emirate unterstützte im Februar 2026 auch einen Pilotversuch mit Khazna Data Centers, Agility und Phaidra AI zur Optimierung der Energieeffizienz in Hyperscale-Rechenzentrumsgeländen.[4]A. Hamdan et al., "KI-UBREM-datengesteuertes Modell unter Verwendung neuronaler Netze für digitale Energiezwillinge," Journal of Umm Al-Qura University for Engineering and Architecture, springer.com Akademische Arbeiten stärken ebenfalls das Marktvertrauen, da eine begutachtete Studie die auf neuronalen Netzen basierende Gebäudeenergievorhersage und Solarpotenzialbewertung für Anwendungen des digitalen Zwillings validierte und damit die technische Grundlage für diese Einsätze stärkte. Der kommerzielle Vorteil verlagert sich nun auf Anbieter, die die Skalenvorteile von Cloud-Plattformen mit Konfigurationen kombinieren können, die lokale Datenschutzvorschriften einhalten. Deshalb wird ein souveränitätsfähiges und hybridfähiges Design im Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten zu einem wichtigeren Wettbewerbsfaktor als die bloße Cloud-Verfügbarkeit allein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datensouveränität verlangsamen die Cloud-Migration | -2.4% | GCC-weit, am stärksten ausgeprägt in Saudi-Arabien und Katar | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten Gebäude- und industriellen Steuerungssystemen | -1.8% | GCC-weit, am stärksten ausgeprägt in älteren petrochemischen und Versorgungsanlagen | Mittelfristig (2–4 Jahre) |

| Begrenzte KI-Kompetenzen und Implementierungskapazitäten bei Endnutzern | -1.3% | Übriger Naher Osten, mit moderatem Druck in Saudi-Arabien und Katar | Mittelfristig (2–4 Jahre) |

| Fragmentierte Versorgungstarif- und Regulierungsstrukturen in der gesamten Region | -0.9% | Grenzüberschreitende Betreiber, am stärksten ausgeprägt bei GCC-weiten Einsätzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datensouveränität verlangsamen die Cloud-Migration

Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten steht vor einer realen Einschränkung durch Datensouveränität, da viele Käufer sensible Netzdaten, Anlagentelemetrie, Gebäudesteuerungen und Infrastrukturinformationen verwalten. Die Lokalisierungsvorschriften Saudi-Arabiens haben die Kosten für grenzüberschreitendes Cloud-Design erhöht, und das breitere GCC-Umfeld bleibt uneinheitlich, da die Anforderungen an den Datenaufenthaltsort je nach Land und Anwendung variieren. Das Entwurf des Global AI Hub Law in Saudi-Arabien deutet darauf hin, dass im Laufe der Zeit flexiblere Strukturen entstehen könnten, aber die aktuelle Periode lässt Anbieter weiterhin mit Compliance-Unsicherheiten umgehen, wenn sie regionale Angebote konzipieren. Dies verlangsamt die Einführung, da Unternehmen häufig hybride oder länderspezifische Bereitstellungen wählen, die rechtlich sicherer, aber weniger effizient als eine einzige regionale Cloud-Umgebung sind. Kleinere Spezialisten sind stärker betroffen als etablierte Anbieter, da der Aufbau souveränitätskonformer Infrastruktur und Zertifizierungsschichten Kapital, lokale Präsenz und längere Vertriebsunterstützung erfordert. Das Ergebnis ist kein Einbruch der Nachfrage, sondern ein langsamerer Übergangspfad für vollständig Cloud-native Modelle im Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten.

Integrationskomplexität mit veralteten Gebäude- und industriellen Steuerungssystemen

Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten wird auch durch das Alter und die Vielfalt der veralteten Betriebstechnologie in Versorgungsunternehmen, petrochemischen Anlagen und älteren Großgebäuden eingeschränkt. Viele Anlagen verwenden noch immer Steuerungssysteme, die nie für den kontinuierlichen Datenaustausch mit modernen KI-Anwendungen ausgelegt waren, was die Integration zu einer stufenweisen Ingenieuraufgabe und nicht zu einer einfachen Softwarebereitstellung macht. Branchendiskussionen auf der ADIPEC 2025 hoben nicht unterstützte Betriebssysteme, Cybersicherheitsrisiken und Störungsrisiken als zentrale Hindernisse für die Verbindung neuer Analyseschichten mit langjährigen industriellen Umgebungen hervor. Der Cybersicherheitshintergrund erhöht die Vorsicht zusätzlich, da Ransomware-Aktivitäten gegen Energie- und Versorgungssysteme im Jahr 2024 zunahmen und Betreiber dazu veranlassten, selektiver zu sein, wann und wie sie ältere Steuerungsanlagen neuen Softwareschichten aussetzen. Dies verlängert die Implementierungszyklen und verlagert die Kaufpräferenz hin zu modularen Bereitstellungsmodellen, die neben bestehenden Systemen betrieben werden können, bevor eine tiefere Integration erfolgt. Anbieter, die Störungen reduzieren und Ausfallzeiten begrenzen, sind daher in einer stärkeren Position als Anbieter, die zu Beginn des Projekts einen umfassenden Infrastrukturersatz erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt, Dienstleistungen wachsen schneller

Software hielt im Jahr 2025 einen Anteil von 68,22 % am Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten, was bestätigt, dass Käufer nach wie vor den größten Wert auf Plattformen legen, die Analytik, Prognose, Optimierung und Steuerungs-Workflows zentralisieren können. Die führende Rolle der Software spiegelt auch die regionale Präferenz für skalierbare Plattformen wider, die großen Versorgungsunternehmen, gewerblichen Portfolios und Industrienetzwerken dienen können, ohne auf eine einzelne Standortbereitstellung beschränkt zu sein. In der Branche für KI-gestützte Energiemanagementsoftware im Nahen Osten ist die Plattformbreite wichtig, da Kunden zunehmend eine einzige Betriebsschicht wünschen, die gleichzeitig Nachfragemanagement, Wartungsplanung, Ausgleich erneuerbarer Energien und Berichtsanforderungen unterstützen kann. Dies erklärt, warum die Softwarenachfrage dort am stärksten bleibt, wo Beschaffungsentscheidungen an Unternehmenslizenzen, integrierte Dashboards und langfristige Programme zur digitalen Transformation gebunden sind, anstatt an enge Anwendungswerkzeuge. Es bedeutet auch, dass Produkttiefe, Integrationsfreundlichkeit und Compliance-Eignung bei der Lieferantenbewertung durch Käufer ebenso wichtig werden wie die Kernanalyseleistung.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 20,91 % wachsen, was zeigt, dass viele Bereitstellungen nach wie vor externe Unterstützung für Integration, Modellabstimmung, Change Management und laufende Optimierung benötigen. Dieses Wachstumsmuster deutet darauf hin, dass der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten über den ersten Software-Rollout hinausgeht und sich einem längeren Zyklus der Neukalibrierung, Standorterweiterung und Betriebsunterstützung zuwendet. Eine begutachtete Studie validierte einen Multi-Agenten-Rahmen zur Automatisierung der Entwicklung von Gebäudelastprognosemodellen, was auf die Art von dienstleistungsintensiven Anwendungsfällen hinweist, die Anbieter in den kommenden Jahren rund um Software-Abonnements bündeln können. Dieselbe Logik ist in Unternehmensverträgen sichtbar, wo Käufer zunehmend Expertenunterstützung schätzen, die internen Teams hilft, von der Datenerfassung zu messbaren betrieblichen Verbesserungen zu gelangen. Die Erweiterung der Vereinbarung von C3.ai mit Shell im Juni 2026, einschließlich KI-agenten-basierter Ursachenanalyse für mehr als 13.000 Anlagenteile, veranschaulicht, wie langfristiges Serviceengagement vertieft werden kann, sobald die Plattform bereits eingebettet ist.

Nach Bereitstellungsmodus: Cloud führt bei der Akzeptanz, Hybrid gewinnt an Dynamik

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 58,14 % des Marktes für KI-gestützte Energiemanagementsoftware im Nahen Osten, was darauf hindeutet, dass Käufer dort, wo es die Regulierung erlaubt, nach wie vor Skalierbarkeit, Aktualisierungsgeschwindigkeit und niedrigere Vorabinfrastrukturkosten bevorzugen. Die Cloud-Einführung war dort am stärksten, wo Organisationen mehrere Anlagen verwalten und eine zentralisierte Übersicht über große Betriebsflächen benötigen. In der Branche für KI-gestützte Energiemanagementsoftware im Nahen Osten ist dieses Modell attraktiv, da es hilft, die Leistungsverfolgung in Gebäuden, Netzen, Industriestandorten und energieintensiven Serviceumgebungen zu standardisieren. Es entspricht auch den Beschaffungspräferenzen von Unternehmen, die Abonnementmodelle, Fernverwaltungsfähigkeit und schnellere Plattform-Upgrades wünschen, als ältere On-Premises-Umgebungen in der Regel unterstützen können. Gleichzeitig bedeutet die Cloud-Führerschaft im Jahr 2025 nicht, dass Regulierung keine Hürde mehr darstellt, da Bereitstellungsentscheidungen nach wie vor stark davon abhängen, wo Betriebsdaten liegen und wie sensibel diese Daten eingestuft werden.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 21,02 % wachsen, was unterstreicht, wie die Region einen Mittelweg zwischen Cloud-Effizienz und Souveränitätsanforderungen einschlägt. Der Reiz des hybriden Designs liegt in seiner Fähigkeit, sensible Telemetrie nah an der Anlage zu halten und gleichzeitig breitere Analytik, Optimierung und Portfolio-Reporting über ein größeres Unternehmen hinweg zu ermöglichen. Der Phaidra AI-Pilotversuch vom Februar 2026 unter Beteiligung des Ministeriums für Energie und Infrastruktur der Vereinigten Arabischen Emirate, Khazna Data Centers und Agility zeigte, wie Energieoptimierung innerhalb einer konformen lokalen Betriebsstruktur vorangetrieben werden kann, anstatt durch ein rein offshore-basiertes Cloud-Setup. Diese Architektur wird im Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten zunehmend strategisch wichtig, da Käufer zunehmend Flexibilität suchen, ohne unnötige regulatorische Risiken einzugehen. Anbieter, die hybride Fähigkeiten in das Kernprodukt integriert haben, sind daher besser positioniert als jene, die nun versuchen, begrenzte On-Premises-Funktionen nachträglich in ein Cloud-first-Angebot einzubauen.

Nach Anwendung: Nachfrageoptimierung verankert den Umsatz, Prognose erneuerbarer Energien wächst am schnellsten

Energieverbrauch und Nachfrageoptimierung entfielen im Jahr 2025 auf 24,17 % des Marktes für KI-gestützte Energiemanagementsoftware im Nahen Osten, was den unmittelbaren Wert widerspiegelt, den Käufer auf die Reduzierung von Spitzenlastgebühren und die Verbesserung der Laststeuerung legen. Diese Anwendung bleibt zentral, da sie Ergebnisse liefert, die Betriebsteams direkter verfolgen können als einige längerfristige Dekarbonisierungswerkzeuge. Nachfrageoptimierung ist auch für eine breitere Palette von Endnutzern relevant als viele andere Anwendungen, da Versorgungsunternehmen, Gewerbegebäude und Industrieanlagen alle unter Druck stehen, den Stromverbrauch effizienter zu gestalten. Asset-Performance und vorausschauende Wartung bleiben in ihrer strategischen Bedeutung knapp dahinter, da Betreiber Energieverschwendung, Gerätezuverlässigkeit und Wartungsplanung zunehmend in einer einzigen Leistungsdiskussion verknüpfen. Saudi Aramco erwartete im Jahr 2025 einen durch Technologie realisierten Wert von 3–5 Milliarden USD aus KI-gesteuerter vorausschauender Wartung und Reservoirmanagement, was den wirtschaftlichen Fall für vernetzte Energie- und Asset-Intelligenz in Industriebetrieben stärkt.

Prognose und Integration erneuerbarer Energien wird bis 2031 voraussichtlich mit einem CAGR von 21,13 % wachsen und ist damit die am schnellsten wachsende Anwendung im Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten. Der Hauptgrund ist struktureller und nicht zyklischer Natur, da größere Pipelines für erneuerbare Energien den operativen Bedarf an Erzeugungsprognosen, Rampenmanagement und Netzausgleichsunterstützung erhöhen. Das Programm für erneuerbare Energien Saudi-Arabiens hat eine unterzeichnete Kapazität von 43,2 GW erreicht, von denen bereits 12,3 GW an das Netz angeschlossen sind, was eine viel größere Betriebsbasis für KI-gestützte Prognosewerkzeuge schafft. Eine begutachtete Studie, die alle 6 GCC-Länder abdeckt, validierte einen tiefen hybriden Prognoserahmen unter Verwendung von fast 49 Millionen stündlichen Beobachtungen von 2018 bis 2024, was bestätigt, dass regionale Solarprognosemodelle für staubbelastete und aride Bedingungen robuster werden. EWEC und die Khalifa University arbeiteten auch an Modulen für maschinelles Lernen für Netztechnologien zusammen, was zeigt, dass Versorgungsunternehmen Forschungs- und Betriebsbedürfnisse anpassen, da der Anteil erneuerbarer Energien steigt.

Nach Endnutzer: Versorgungsunternehmen führen beim Umsatz, Industrieanlagen wachsen am schnellsten

Versorgungsunternehmen entfielen im Jahr 2025 auf 33,12 % des Marktes für KI-gestützte Energiemanagementsoftware im Nahen Osten, was die Größenordnung der Netzmodernisierungsprogramme und die zentrale Rolle staatlich geförderter Energieunternehmen bei der regionalen Beschaffung widerspiegelt. Große Versorgungsunternehmen verfügen über breitere Datenumgebungen, komplexere Lastausgleichsanforderungen und größere Kapitalprogramme als die meisten anderen Käufer, was ihnen einen natürlichen Vorsprung bei der Softwareeinführung verschafft. Ihre Position wird auch dadurch gestärkt, dass Versorgungsunternehmen oft am nächsten an den regulatorischen Erwartungen hinsichtlich Zuverlässigkeit, Effizienz, Integration erneuerbarer Energien und Nachfrageprognose sind. Gewerbegebäude bleiben eine wichtige Nutzergruppe, da der Bedarf an Energietransparenz sich auf Büro-, Einzelhandels-, Gastgewerbe- und gemischt genutzte Immobilien ausweitet, die niedrigere Betriebskosten und eine stärkere Emissionsberichterstattung anstreben. Die Wohngebäudenachfrage ist in Umsatzbegriffen noch kleiner, da die Einführung im Haushalt stärker von der Reichweite intelligenter Zähler, digitaler Schnittstellen und einer breiteren Reife der Gebäudeautomation abhängt als Unternehmenskategorien.

Industrieanlagen werden bis 2031 voraussichtlich mit einem CAGR von 21,24 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten. Das Wachstum ist dort am stärksten, wo petrochemische Betriebe, vorgelagerte Öl- und Gasbetriebe, Entsalzungsanlagen und Fertigungsbetriebe versuchen, die Energieintensität zu reduzieren, ohne Prozessstabilität oder Zuverlässigkeit zu verlieren. Das im Jahr 2026 gestartete 300-Millionen-USD-Programm der Kuwait Oil Company für vorausschauende Wartung über 5 Jahre zeigt, wie Industrienutzer nun in einem Umfang investieren, der die Softwarenachfrage in den Bereichen Engineering, Analytik und Betriebsunterstützung materiell erhöht. Der Industriefall wird auch dadurch gestärkt, dass Energieeffizienz, Reduzierung von Ausfallzeiten und Emissionsmanagement oft gemeinsam verbessert werden, wenn Prognose- und Optimierungswerkzeuge gut eingesetzt werden. Das macht die industrielle Einführung weniger abhängig von einem einzigen engen Anwendungsfall und stärker an die breitere Betriebsleistung gebunden, was ein dauerhaftes Wachstumsprofil für dieses Segment über den Prognosezeitraum hinweg unterstützt.

Geografische Analyse

Saudi-Arabien entfiel im Jahr 2025 auf 34,18 % des Marktanteils für KI-gestützte Energiemanagementsoftware im Nahen Osten und behauptete damit seine führende geografische Position in der Region. Sein Vorsprung ergibt sich aus dem Umfang seiner Agenda zur Modernisierung der Versorgungsunternehmen, der Tiefe seiner industriellen Energiebasis und dem politischen Gewicht hinter langfristigen Dekarbonisierungs- und digitalen Transformationsbemühungen. Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten hat in Saudi-Arabien einen starken Anker, da große öffentliche und industrielle Betreiber unter Druck stehen, die Effizienz zu verbessern, mehr erneuerbare Kapazitäten zu integrieren und breitere nationale Transformationsziele zu unterstützen. Die nationale Nachhaltigkeitsstrategie Saudi-Arabiens schuf einen Rahmen für Überwachung, Berichterstattung und Verifizierung mit sektorbasierten Emissionsbudgets, der eine wiederkehrende Softwarenachfrage unterstützt, die an Datenqualität und Compliance-Disziplin gebunden ist. Der Ausbau erneuerbarer Energien des Landes unterstützt auch das Anwendungswachstum, da die unterzeichnete erneuerbare Kapazität bereits 43,2 GW erreicht hat, von denen 12,3 GW an das Netz angeschlossen sind, was den Bedarf an Erzeugungsprognose- und Ausgleichswerkzeugen unterstreicht.

Die Vereinigten Arabischen Emirate werden bis 2031 voraussichtlich das stärkste Wachstum mit einem CAGR von 21,31 % verzeichnen, was eine diversifiziertere Nachfragebasis in Versorgungsunternehmen, Gebäuden, erneuerbaren Anlagen und Rechenzentren widerspiegelt. Der Strombedarf von Abu Dhabi erreichte im Jahr 2025 155 TWh und wird bis 2030 voraussichtlich auf 184 TWh steigen, was unterstreicht, dass Prognose, Optimierung und Netzeffizienz im Mittelpunkt der Investitionsprioritäten bleiben müssen. Die Vereinigten Arabischen Emirate bewegen sich auch schnell hin zur Einführung digitaler Betriebsmodelle, wie in der Vereinbarung von Abu Dhabi mit Google Cloud zur Unterstützung von KI und maschinellem Lernen für Netzmanagement, Nachfrageprognose und vorausschauende Wartung zu sehen ist. Diese Kombination aus hohem Strombedarfswachstum, aktiven digitalen Partnerschaften und einer breiteren Nicht-Öl-Handelsnachfrage gibt den Vereinigten Arabischen Emiraten eine breitere Einführungsbasis als vielen benachbarten Märkten.

Katar und der Rest des Nahen Ostens blieben frühere Beitragsleister zum Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten, aber ihre Rollen weiten sich aus, da digitale Versorgungsprogramme und Pläne für erneuerbare Energien voranschreiten. Katars Kahramaa erweitert die Integration erneuerbarer Energien und die digitale Transformation von Abonnentendiensten, was die Nachfrage nach Prognose-, Abrechnungsgenauigkeits- und Netzmanagement-Software unterstützt. Oman stärkte auch seine langfristige Ausrichtung im Jahr 2026 durch eine aktualisierte Netto-Null-Roadmap und einen Kohlenstoffmarktrahmen, was den Fall für Prognosen für erneuerbare Energien und Anwendungen für das Management verteilter Energie verbessert. Diese Märkte bleiben kleiner als Saudi-Arabien und die Vereinigten Arabischen Emirate, aber sie erweitern die regionale Nachfragebasis und verringern das Risiko, dass das künftige Wachstum auf nur 2 Länder konzentriert bleibt.

Wettbewerbslandschaft

Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten ist auf Plattformebene mäßig konsolidiert, wobei Schneider Electric, Siemens, Honeywell und ABB starke Positionen bei großen Versorgungs- und Industriechancen halten. Ihr Vorteil ergibt sich aus etablierten Kundenbeziehungen, regionaler Lieferfähigkeit und der Fähigkeit, Hardware, Software und verwaltete Unterstützung in einem einzigen kommerziellen Angebot zu kombinieren. Dies ist wichtig, da viele Käufer einen Lieferanten bevorzugen, der Integration, Compliance und langfristige Serviceanforderungen gemeinsam erfüllen kann, anstatt jede Schicht von einem separaten Spezialisten zu beziehen. Große etablierte Anbieter sind auch besser auf souveräne und hybride Bereitstellungsanforderungen vorbereitet, da sie über mehr Ressourcen verfügen, um Infrastruktur und Support zu lokalisieren. Infolgedessen belohnt der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten nach wie vor Größe, aber diese Größe muss durch eine starke Umsetzung von KI-Anwendungsfällen und nicht nur durch eine historische Präsenz ergänzt werden.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie führende Anbieter ihre Position verteidigen und ausbauen. C3.ai und Shell weiteten ihre Zusammenarbeit im Juni 2026 aus, um Zuverlässigkeits-KI zu skalieren und eine agentenbasierte Ursachenanalyse für mehr als 13.000 Anlagenteile hinzuzufügen, was den Wert einer tieferen Unternehmensdurchdringung nach einem erfolgreichen Erstauftrag unterstreicht. Honeywell und Kortech unterzeichneten im Februar 2026 ein Memorandum of Understanding zur Automatisierung und Digitalisierung kritischer Infrastrukturprojekte in Ägypten, Saudi-Arabien und den Vereinigten Arabischen Emiraten, was zeigt, wie globale Unternehmen Software und Analytik mit regionalen Ingenieurkanälen kombinieren. Der Pilotversuch des Ministeriums für Energie und Infrastruktur der Vereinigten Arabischen Emirate mit Khazna, Agility und Phaidra AI zeigte auch, dass regionale Programme Raum für spezialisierte KI-Partner innerhalb größerer Energieoptimierungsinitiativen schaffen.

Kleinere, KI-native Anbieter finden nach wie vor Raum in gezielten Anwendungsfällen, insbesondere dort, wo Geschwindigkeit, Modellspezialisierung oder Anwendungsfokus wichtiger sind als eine breite installierte Basis. Die Übernahme von Grid4C durch Bidgely im Jahr 2025 spiegelte den Bedarf kleinerer Akteure wider, Fähigkeiten zu kombinieren, da Versorgungsunternehmen eine breitere Funktionalität in einem einzigen Angebot suchen. Die fortgesetzte Expansion von BrainBox AI unter Trane Technologies zeigte auch, wie gebäudefokussierte KI-Werkzeuge Teil breiterer Geräte- und Serviceplattformen werden, anstatt unabhängige Einzellösungen zu bleiben. Das Wettbewerbsmuster bleibt daher ausgewogen, wobei große etablierte Anbieter rahmenweite Verträge dominieren, während spezialisierte Anbieter in engeren Gebäude-, Prognose- oder Analyseanwendungen Boden gewinnen, die später zu Übernahmezielen werden können.

Marktführer im Bereich KI-gestützte Energiemanagementsoftware im Nahen Osten

-

Schneider Electric SE

-

Siemens Aktiengesellschaft

-

Honeywell International Inc.

-

ABB Ltd

-

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: C3.ai und Shell erweiterten ihre mehrjährige KI-Zuverlässigkeitszusammenarbeit, um KI-agentenbasierte Ursachenanalyse und -behebung für mehr als 13.000 Anlagenteile auf der C3 Agentic AI-Plattform, die auf Microsoft Azure bereitgestellt wird, zu integrieren und damit den Umfang unternehmensweiter KI-Energiemanagementplattformen über die Anomalieerkennung hinaus in die autonome operative Entscheidungsunterstützung auszuweiten.

- Februar 2026: Honeywell und Kortech (eine Tochtergesellschaft von Hassan Allam Holding) unterzeichneten ein Memorandum of Understanding zur Automatisierung und Digitalisierung kritischer Infrastrukturprojekte in Ägypten, Saudi-Arabien und den Vereinigten Arabischen Emiraten und kombinierten dabei Honeywells globale Automatisierungssoftware und Analytik mit Kortechs regionaler Ingenieur- und schlüsselfertiger Lieferfähigkeit in Rechenzentren, Gebäuden und Smart-City-Entwicklungen.

- Februar 2026: Das Ministerium für Energie und Infrastruktur der Vereinigten Arabischen Emirate, Khazna Data Centers und Agility kündigten einen Pilotversuch an, um die Verstärkungslernagenten von Phaidra AI in Hyperscale-Rechenzentrumsstandorten in den Vereinigten Arabischen Emiraten zur Energieeffizienzoptimierung in Kühlung und Workload-Management einzusetzen, in Übereinstimmung mit der Netto-Null-Strategie 2050 der Vereinigten Arabischen Emirate und der Energieeffizienzstrategie des Ministeriums.

- Oktober 2025: Das Energieministerium von Abu Dhabi unterzeichnete auf der GITEX Global 2025 eine strategische Vereinbarung mit Google Cloud zur Förderung der digitalen Transformation im Energiesektor, die KI und maschinelles Lernen für Netzmanagement, Nachfrageprognose und vorausschauende Wartung von Kraftwerken und erneuerbaren Anlagen im Portfolio von Abu Dhabi abdeckt.

Berichtsumfang des Marktes für KI-gestützte Energiemanagementsoftware im Nahen Osten

Der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten bezieht sich auf Plattformen und Dienstleistungen, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und Management verteilter Energieressourcen (DER) in der Region zu ermöglichen. Diese Lösungen bieten fortschrittliche Fähigkeiten, darunter vorausschauende Wartung, Prognose erneuerbarer Energien, nachfrageseitige Optimierung und Marktintelligenz für den Energiehandel und die Preisgestaltung.

Der Bericht über den Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz- und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) sowie Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar und Rest des Nahen Ostens)

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Management intelligenter Netze und verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Übriger Naher Osten |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Management intelligenter Netze und verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-gestützte Energiemanagementsoftware im Nahen Osten im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Markt steht im Jahr 2026 bei 260,13 Millionen USD und wird bis 2031 voraussichtlich 670,13 Millionen USD erreichen, mit einem CAGR von 20,84 % über den Zeitraum 2026–2031.

Welche Komponentenkategorie führt beim Umsatz in diesem Bereich?

Software führte im Jahr 2025 mit einem Anteil von 68,22 %, da Käufer weiterhin skalierbare Plattformen für Prognose, Optimierung und Leistungsüberwachung priorisieren.

Warum wächst die hybride Bereitstellung schneller als andere Liefermodelle?

Hybrid wird voraussichtlich mit einem CAGR von 21,02 % wachsen, da Organisationen Cloud-Niveau-Analytik wünschen und gleichzeitig sensible Betriebsdaten in konformen lokalen Umgebungen halten wollen.

Welcher Anwendungsbereich wächst in der Region am schnellsten?

Prognose und Integration erneuerbarer Energien ist die am schnellsten wachsende Anwendung mit einem CAGR von 21,13 %, unterstützt durch steigende erneuerbare Kapazitäten in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Welche Endnutzer schaffen bis 2031 die stärkste neue Nachfrage?

Industrieanlagen werden voraussichtlich am schnellsten mit einem CAGR von 21,24 % wachsen, da Öl- und Gas-, petrochemische, Entsalzungs- und Fertigungsbetreiber auf bessere Effizienz und Zuverlässigkeit drängen.

Welches Land führt derzeit die regionale Nachfrage an und welches wächst am schnellsten?

Saudi-Arabien hielt im Jahr 2025 den größten Anteil mit 34,18 %, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 21,31 % verzeichnen werden.

Seite zuletzt aktualisiert am: