Marktgröße und Marktanteil für Microsoft Dynamics Services

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

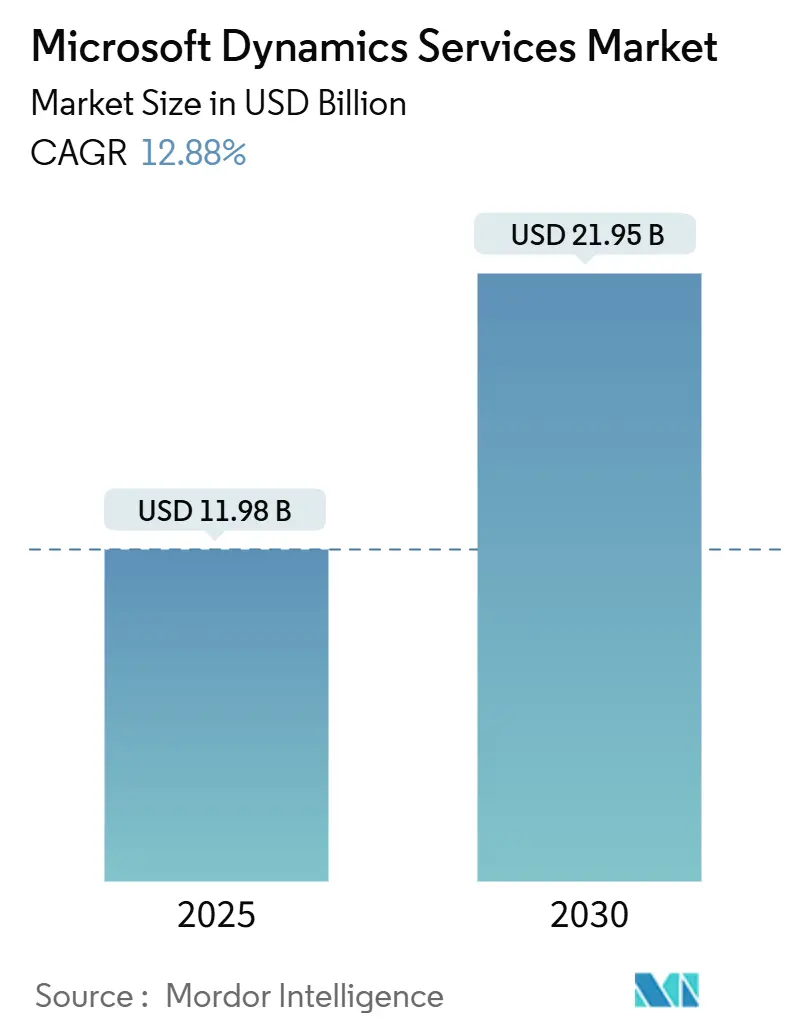

| Marktgröße (2025) | 11.98 Milliarden US-Dollar |

| Marktgröße (2030) | 21.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Microsoft Dynamics Services von Mordor Intelligence

Die Marktgröße für Microsoft Dynamics Services erreichte im Jahr 2025 einen Wert von 11,98 Milliarden USD und wird voraussichtlich bis 2030 auf 21,95 Milliarden USD anwachsen, was einer CAGR von 12,88 % entspricht. Das Wachstum resultiert aus der Ablösung veralteter ERP-Systeme durch Unternehmen, der Umsetzung von Cloud-First-Strategien sowie der Nutzung von Microsofts branchenspezifischen Cloud-Bundles, die die Compliance vereinfachen und gleichzeitig den adressierbaren Funktionsumfang erweitern. Dienstleister profitieren von den verbesserten Co-Sell-Anreizen des Anbieters, während Kunden die abonnementbasierten Wirtschaftlichkeitsmodelle schätzen, die die Budgetplanbarkeit verbessern. Die steigende Nachfrage nach Managed Services, Low-Code-Integrationen und spezialisierter Compliance-Beratung stützt eine Marktentwicklung, die nun ergebnisbasierte Engagements gegenüber einmaligen Projekten bevorzugt. Nordamerika ist der führende Ausgabenmarkt, während der Nahe Osten und Afrika die höchste Expansionsrate aufweisen, da Anforderungen an souveräne Cloud-Lösungen neue Adoptionswellen antreiben.

Wesentliche Erkenntnisse des Berichts

- Nach Servicetyp führte Beratung und Advisory mit einem Marktanteil von 25,67 % am Markt für Microsoft Dynamics Services im Jahr 2024; Managed Services werden voraussichtlich bis 2030 mit einer CAGR von 12,97 % wachsen.

- Nach Bereitstellungsmodus dominierten Cloud-basierte Lösungen mit 61,47 % der Marktgröße für Microsoft Dynamics Services im Jahr 2024, während Hybrid-Implementierungen bis 2030 mit einer CAGR von 14,32 % expandieren sollen.

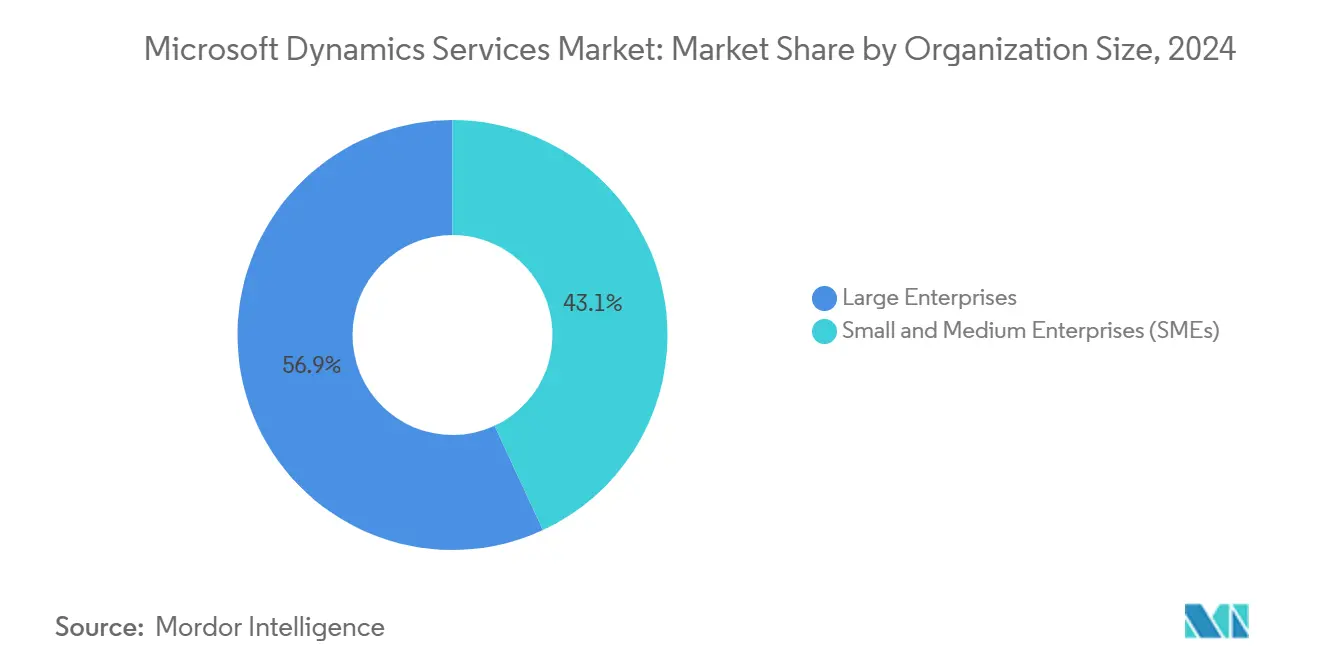

- Nach Unternehmensgröße entfielen 56,91 % der Ausgaben im Jahr 2024 auf Großunternehmen; kleine und mittlere Unternehmen stellen das am schnellsten wachsende Segment mit einer CAGR von 14,68 % bis 2030 dar.

- Nach Branchenvertikale hielt die Fertigung im Jahr 2024 einen Umsatzanteil von 22,86 %, und das Gesundheitswesen sowie die Biowissenschaften wachsen mit einer CAGR von 12,93 % bis 2030.

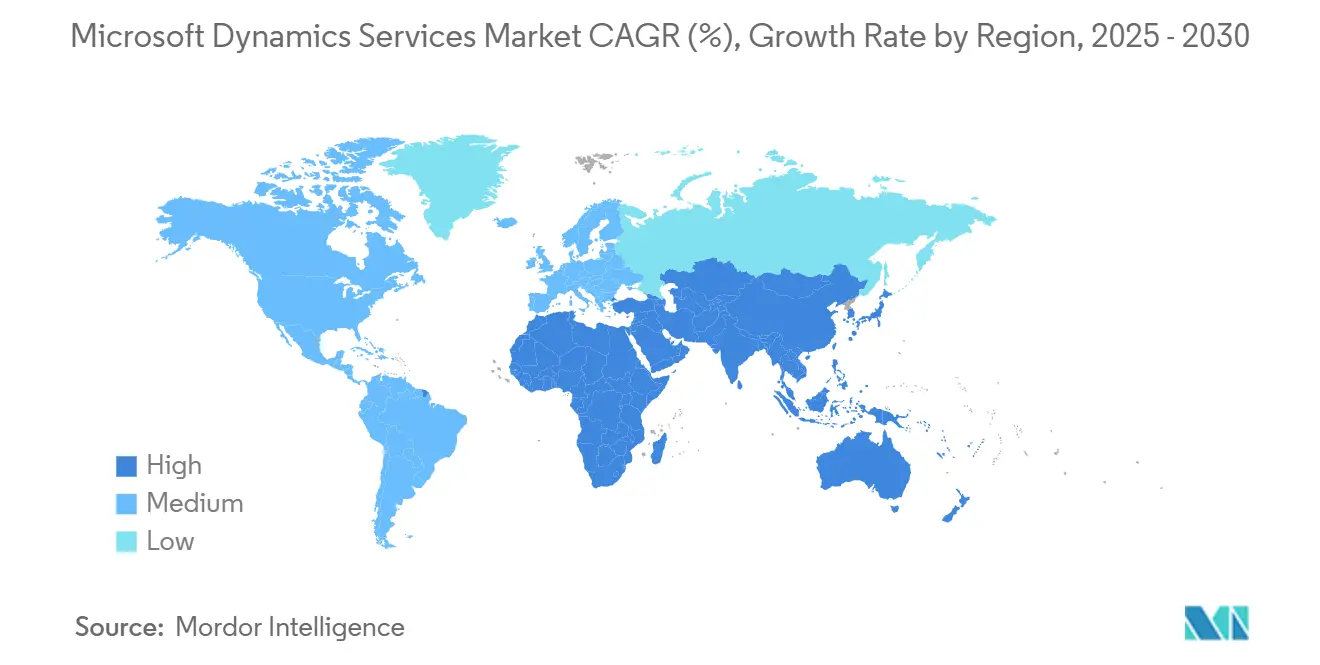

- Nach Geografie führte Nordamerika mit einem Anteil von 34,62 % an der Marktgröße für Microsoft Dynamics Services im Jahr 2024, während der Nahe Osten und Afrika bis 2030 mit einer CAGR von 13,48 % wachsen sollen.

Globale Trends und Erkenntnisse zum Markt für Microsoft Dynamics Services

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Einführung von ERP/CRM bei mittelständischen Unternehmen | +2.8% | Global, stark in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Budgets für die digitale Transformation nach der Pandemie mit Schwerpunkt auf einheitlichen Geschäftsanwendungen | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Branchenspezifische Cloud-Bundles von Microsoft schaffen Nachfrage nach Nischendienstleistungen | +1.9% | Kernmärkte Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Co-Sell-Anreize in Microsoft ISV Connect und CSP-Programmen steigern den Partnerumsatz | +1.6% | Global, zuerst in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Low-Code-Synergien der Power Platform lösen angrenzende Projekte aus | +1.4% | Global, technologisch fortschrittliche Regionen | Langfristig (≥ 4 Jahre) |

| Ende des Mainstream-Supports für Dynamics AX 2012 erzwingt Upgrades | +2.2% | Global, ausgeprägt in etablierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-ERP-Einführung beschleunigt die Transformation des Mittelstands

Mittelständische Unternehmen wechseln zu Cloud-ERP, um Investitionskosten für Hardware zu eliminieren und die Bereitstellung zu beschleunigen, was eine anhaltende Servicenachfrage bei Implementierungspartnern erzeugt. Die Abonnementpreisgestaltung ermöglicht planbare wiederkehrende Einnahmen und fördert langfristige Optimierungsverträge. sa.global unterstützt mittlerweile mehr als 800.000 aktive Nutzer über ein Cloud-natives Bereitstellungsmodell, das die Skalenvorteile von Partnern verdeutlicht, die SaaS-Wirtschaftlichkeitsmodelle nutzen. Der Wandel transformiert die Geschäftsmodelle der Partner weg von großen, seltenen Projekten hin zu annuitätsorientierten Managed Services. Integrations-, Anpassungs- und Automatisierungsaufträge florieren, da Kunden nach dem Go-live iterieren, was die Kundenbindung und Cross-Selling-Dynamik stärkt.

Branchenspezifische Cloud-Bundles schaffen spezialisierte Servicemöglichkeiten

Microsofts branchenspezifische Bundles für das Gesundheitswesen, den Einzelhandel und die Fertigung beinhalten regulatorische Rahmenbedingungen und fachspezifische Arbeitsabläufe, was Berater mit tiefem Branchenwissen erfordert. Gesundheitslösungen wie der Dynamics 365-Accelerator von MazikCare erweitern den Serviceumfang um HIPAA-Governance und die Integration klinischer Daten. [1]„MazikCare kündigt Dynamics 365 Healthcare Accelerator an,” MSDynamicsWorld, msdynamicsworld.com Diese Spezialisierung begrenzt die Kommoditisierung und ermöglicht es Anbietern, Premiumtagesätze zu erzielen, während sie sich in die Compliance-Zyklen ihrer Kunden einbetten. Kontinuierliche Aktualisierungen zur Erfüllung sich wandelnder Vorschriften sichern langfristige, mehrjährige Engagements, die über traditionelle ERP-Einführungen hinausgehen.

Power Platform-Integration erweitert den adressierbaren Markt

Low-Code-Tools lösen ergänzende Projekte in den Bereichen Workflow-Automatisierung, Entwicklung benutzerdefinierter Anwendungen und Self-Service-Analysen aus, die eng mit Dynamics 365-Daten verknüpft sind. Programme für Citizen Developer schaffen Schulungs- und Governance-Anforderungen und eröffnen neue Beratungsfelder. Da Power Platform-Komponenten eine gemeinsame Datenschicht mit Dynamics teilen, können Partner ERP-, CRM- und Automatisierungsumfänge in einem einzigen Vertrag bündeln, was den Markterlös für Microsoft Dynamics Services weiter steigert und die Wechselkosten für Kunden erhöht.

Ende des Supports für AX 2012 erzeugt obligatorische Upgrade-Welle

Das Ende des Mainstream-Supports für Dynamics AX 2012 zwingt Unternehmen zur Migration vor 2026, was umfangreiche Programme rund um Datentransformation, Prozessneugestaltung und Benutzerschulung erzeugt. Der hohe Einsatz reduziert die Preissensitivität und verlängert die Engagementhorizonte. Viele veraltete Systemlandschaften enthalten umfangreichen benutzerdefinierten Code, weshalb phasenweise Migrationen üblich sind, die die Servicepipelines weit in die Zukunft verlängern. Anbieter nutzen diese Projekte häufig als Einstieg in langfristige Managed-Service-Verträge, sobald Kunden auf Dynamics 365 stabilisiert sind.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Mangel an zertifizierten Dynamics 365-Fachkräften treibt Kosten in die Höhe | −1.8% | Global, akut in aufstrebenden Regionen | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Datensouveränität behindern Cloud-Bereitstellungen | −1.2% | EU und regulierte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Stark angepasste AX/NAV-Instanzen erschweren die Migration | −1.4% | Global, reife Unternehmenslandschaften | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Salesforce, Oracle NetSuite und SAP S/4HANA | −0.9% | Global, am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Fachkräften hemmt das Wachstum

Die Nachfrage nach zertifizierten Dynamics 365-Beratern übersteigt das Angebot, insbesondere in aufstrebenden Märkten, in denen lokales Fachwissen begrenzt ist. Der Mangel treibt die Abrechnungssätze in die Höhe und verlängert Projektzeitpläne, was Partner dazu veranlasst, stark in Schulungsakademien und Akquisitionsstrategien zu investieren. Microsofts ReSKILL-Initiative und erweiterte Kursangebote über Global Knowledge zielen darauf ab, die Qualifikationslücke zu schließen, doch praktische Kompetenz erfordert nach wie vor mehrjährige Erfahrung, die nicht beschleunigt werden kann. [2]„Microsoft Dynamics 365 Schulung und Zertifizierung,” Global Knowledge, globalknowledge.com Der Mangel erhöht die Markteintrittsbarrieren für neue Unternehmen, während er etablierten Anbietern mit großen zertifizierten Talentpools Preissetzungsmacht verleiht.

Anforderungen an die Datensouveränität begrenzen die Cloud-Akzeptanz

Strenge Datenlokalisierungsgesetze in den Bereichen Gesundheitswesen, Finanzen und öffentlicher Sektor erfordern Hybrid- oder souveräne Cloud-Konfigurationen, die Kosten und Komplexität erhöhen. Die europäischen DSGVO-Vorschriften erzeugen Nachfrage nach Partnern, die mit Datenschutz-Folgenabschätzungen und regionalen Hosting-Optionen vertraut sind. Anbieter wie Atos haben souveräne Cloud-Angebote entwickelt, um Datenlokalisierungsanforderungen zu erfüllen und gleichzeitig Cloud-Vorteile zu bewahren. [3]„Souveräne Cloud-Lösungen,” Atos, atos.net Compliance-Beratung schafft zusätzliche Einnahmen, verlangsamt jedoch vollständige Cloud-Migrationen und begrenzt das potenzielle Marktwachstum für Microsoft Dynamics Services in stark regulierten Gebieten.

Segmentanalyse

Nach Servicetyp: Beratung festigt sich, während Managed Services stark wachsen

Beratung erfasste im Jahr 2024 einen Marktanteil von 25,67 % am Markt für Microsoft Dynamics Services, was die Abhängigkeit der Kunden von strategischer Beratung für Prozessneugestaltung und Change Management unterstreicht. Unternehmenseinführungen umfassen komplexe Geschäftsprozessmodellierungen und bieten erfahrenen Beratungsunternehmen lukrative mehrphasige Aufträge. Implementierung und Integration folgen dicht dahinter und spiegeln die Migrationsherausforderungen aus veralteten ERP-Systemlandschaften wider. Upgrade- und Migrationsprojekte profitieren von einem eingebauten Rückenwind durch die Abkündigung von AX 2012, während Support und Wartung planbare Annuitätseinnahmen liefern.

Managed Services stellen die am schnellsten wachsende Sparte dar und wachsen mit einer CAGR von 12,97 %, da Kunden ergebnisbasierte Verträge als Absicherung gegen operationelle Risiken betrachten. Anbieter bündeln Monitoring, Release-Management und Optimierung in mehrjährige Vereinbarungen, die die Umsatzvolatilität glätten. Schulung und Weiterbildung bleiben für die Akzeptanz unerlässlich, insbesondere wenn KI-Copiloten neue Funktionen erschließen. Anpassungs- und Entwicklungsdienstleistungen florieren dort, wo der Standardfunktionsumfang nicht ausreicht, insbesondere in Fertigungs- und Gesundheitsworkflows.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud-Einführung definiert die Wirtschaftlichkeit neu

Cloud-Implementierungen dominierten im Jahr 2024 mit 61,47 % der Marktgröße für Microsoft Dynamics Services und werden voraussichtlich mit einer CAGR von 14,32 % wachsen, da Kunden Pay-as-you-go-Modelle und automatische Funktionsupdates nutzen. Das Modell verändert die Partnerökonomie von einmaligem Lizenzverkauf hin zu abonnementorientierten Managed Services und veranlasst Anbieter, verbrauchsbasierte Anreize anzustreben. Integrationskompetenz mit Azure, SaaS-Drittanbietern und lokalen Geschäftsanwendungen wird zu einem entscheidenden Differenzierungsmerkmal.

On-Premise-Bereitstellungen bleiben in den Bereichen Verteidigung, Versorgungsunternehmen und stark regulierten Finanzsegmenten bestehen, doch ihr Anteil sinkt, da Cloud-Sicherheitszertifizierungen reifen. Hybride Systemlandschaften überbrücken die Lücke und bieten Kunden phasenweise Migrationspfade, die Latenz- und Compliance-Anforderungen berücksichtigen. Dienstleister nutzen hybride Roadmaps zur Sequenzierung von Workloads, wodurch Engagementzeiträume und Umsatzpotenziale verlängert werden.

Nach Unternehmensgröße: Großunternehmen sichern Ausgaben, KMU treiben Wachstum an

Großunternehmen trugen im Jahr 2024 56,91 % des Markterlöses für Microsoft Dynamics Services bei, angetrieben durch globale Einführungen, die Finanz-, Lieferketten- und Kundenerlebnisfunktionen umfassen. Projekte überschreiten häufig 18 Monate und umfassen spezialisierte Teams, benutzerdefinierte ISV-Erweiterungen und umfangreiche Change-Management-Programme. Diese komplexen Auftragsumfänge festigen langfristige Beziehungen zwischen Integrator und Kunde.

KMU wachsen jedoch am schnellsten mit einer CAGR von 14,68 % bis 2030, angezogen von standardisierten „Business Central in a Box”-Angeboten, die über Microsofts CSP-Kanal vertrieben werden. Anbieter nutzen standardisierte Accelerators und Automatisierung, um Zeitpläne zu verkürzen und die Gesamtbetriebskosten zu senken. Das Segment wählt überwiegend Cloud-Bereitstellung und bevorzugt verbrauchsbasierte Abrechnung und Managed Services, die die IT-Last reduzieren.

Nach Branchenvertikale: Fertigung dominiert, Gesundheitswesen beschleunigt sich

Die Fertigung hielt im Jahr 2024 einen Umsatzanteil von 22,86 % an der Marktgröße für Microsoft Dynamics Services, angetrieben durch die Digitalisierung der Lieferkette und regulatorische Rückverfolgbarkeitsanforderungen. Projekte umfassen häufig maschinennahe Integrationen, MES-Anbindungen und Qualitätskontroll-Dashboards, was hochmargige Anpassungsarbeiten antreibt. Managed Services gewinnen an Bedeutung, da Produktionsstätten rund um die Uhr Support benötigen, um Produktionsausfallzeiten zu minimieren.

Das Gesundheitswesen und die Biowissenschaften sollen bis 2030 mit einer CAGR von 12,93 % wachsen und damit den Gesamtmarkt für Microsoft Dynamics Services übertreffen. Branchenspezifische Accelerators wie MazikCare integrieren HIPAA-Compliance, Patientenplanung und klinische Daten-Workflows und intensivieren die Nachfrage nach spezialisierten Beratern. Einzelhandel, BFSI, professionelle Dienstleistungen, öffentlicher Sektor und Energie bringen jeweils spezifische Compliance- und Integrationsnuancen mit sich und bieten Dienstleistern vielfältige Möglichkeiten, branchenspezifische Tiefe aufzubauen und Premiumpreise zu erzielen.

Geografische Analyse

Nordamerika dominierte im Jahr 2024 mit 34,62 % des Markterlöses für Microsoft Dynamics Services, was auf eine ausgereifte Cloud-Bereitschaft, umfangreiche Partnerökosysteme und Microsofts inländische Präsenz zurückzuführen ist. Unternehmen in den Vereinigten Staaten und Kanada stellen erhebliche Budgets für die digitale Transformation bereit und suchen nach KI-gestütztem ERP und CRM, um Abläufe zu optimieren und Kundenerlebnisse zu verbessern. Große Einführungen in der Fertigung und im Gesundheitswesen dominieren die abrechenbaren Stunden, während mittelständische Segmente standardisierte Cloud-Vorlagen einsetzen und das Buchungsvolumen beschleunigen.

Europa folgt dicht dahinter, angetrieben von Fertigungsschwergewichten in Deutschland und regulatorischen Treibern wie der DSGVO, die Datenschutzberatung erfordern. Anbieter differenzieren sich durch souveräne Cloud-Konfigurationen, die innerhalb der EU-Grenzen gehostet werden, und erfüllen damit die Anforderungen von Regulierungsbehörden und Kunden gleichermaßen. Der Brexit beeinflusst Entscheidungen zur Datenlokalisierung für britische multinationale Unternehmen und eröffnet Beratungseinnahmen im Zusammenhang mit Compliance-Audits und Mandanten-Partitionierung.

Der Nahe Osten und Afrika stellen die am schnellsten wachsende Region mit einer CAGR von 13,48 % bis 2030 dar. Regierungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten verankern die ERP-Modernisierung in umfassenderen Vision-2030-Zielen und schreiben lokales Daten-Hosting vor, was Microsofts regionsspezifische Cloud-Zonen begünstigt. Südafrika entwickelt sich zu einem Dienstleistungszentrum für den afrikanischen Kontinent und kanalisiert spezialisiertes Talent in panafrikansiche Einführungen. Anforderungen an souveräne Cloud-Lösungen stärken die Nachfrage nach Compliance-orientierten Architekturen, die den Partnerumsatz über Bewertungs-, Migrations- und Managed-Service-Ebenen hinweg ausweiten.

Wettbewerbslandschaft

Der Markt für Microsoft Dynamics Services ist mäßig fragmentiert. Globale Systemintegratoren – Accenture, Avanade, IBM, TCS, Infosys, Wipro, Cognizant – konkurrieren mit Cloud-nativen Boutique-Unternehmen und regionalen Spezialisten. Große Anbieter punkten mit Skalierbarkeit und End-to-End-Portfolios, während Nischenanbieter sich durch branchenspezifische Accelerators in den Bereichen Gesundheitswesen, Fertigung und BFSI differenzieren. Die strategische Konsolidierung beschleunigt sich: Die Übernahme von Express Info Systems durch Endeavor Solutions und der Kauf von Thinkmax durch Talan fügen zertifizierte Berater und regionale Stützpunkte hinzu, beheben Qualifikationsengpässe und stärken die regionale Abdeckung.

Wettbewerbsvorteile hängen mehr von branchenspezifischem geistigem Eigentum, KI-Integrationsfähigkeit und Hybrid-Cloud-Kompetenz ab als von Lizenzverkaufsmargen. Partner, die Dynamics 365 mit Power Platform, Fabric und Azure AI verknüpfen, erschließen breitere Umfänge für die digitale Transformation und festigen ihre Relevanz, während Kunden einheitliche Datenlandschaften anstreben. Microsofts Co-Sell-Anreize gleichen das Spielfeld an, indem sie Partner belohnen, die den Cloud-Verbrauch unabhängig von ihrer Größe steigern.

Der Talentmangel bleibt eine strukturelle Herausforderung, erhöht die Markteintrittsbarrieren und konzentriert die Nachfrage auf Organisationen mit etablierten Zertifizierungsakademien. Anbieter, die multikontinentale Teams, rund um die Uhr Managed Support und vorgefertigte regulatorische Assets bereitstellen können, stärken ihre Gewinnquoten. Da KI-Copiloten zunehmend in Dynamics-Anwendungen integriert werden, werden sich Berater mit Prompt-Engineering- und Governance-Kenntnissen weiter von der Konkurrenz abheben.

Marktführer im Bereich Microsoft Dynamics Services

Avanade Inc.

Accenture plc

Hitachi Solutions, Ltd.

DXC Technology Company

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Endeavor Solutions übernahm Express Info Systems, um die nordamerikanische Fertigungskompetenz zu stärken und die zertifizierte Belegschaft zu vergrößern.

- Februar 2025: Microsoft führte verbesserte KI-Agenten für Dynamics 365 Sales ein und schuf damit neue Integrations- und Schulungsdienstleistungslinien.

- Januar 2025: Talan erwarb Thinkmax Technologies und stärkte damit die europäische Beratungskapazität und das branchenspezifische geistige Eigentum.

- Dezember 2024: Enavate übernahm die KMU-Dynamics-Praxis von DXC Technology und fügte mehr als 200 zertifizierte Experten hinzu, um die Expansion im Mittelstandssegment zu beschleunigen.

Umfang des globalen Berichts zum Markt für Microsoft Dynamics Services

| Beratung und Advisory |

| Implementierung und Integration |

| Upgrade und Migration |

| Support und Wartung |

| Managed Services |

| Schulung und Weiterbildung |

| Anpassung und Entwicklung |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Einzel- und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Professionelle Dienstleistungen |

| Öffentlicher Sektor und Regierung |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Servicetyp | Beratung und Advisory | ||

| Implementierung und Integration | |||

| Upgrade und Migration | |||

| Support und Wartung | |||

| Managed Services | |||

| Schulung und Weiterbildung | |||

| Anpassung und Entwicklung | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branchenvertikale | Fertigung | ||

| Einzel- und E-Commerce | |||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Professionelle Dienstleistungen | |||

| Öffentlicher Sektor und Regierung | |||

| Energie und Versorgungsunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Microsoft Dynamics Services im Jahr 2025?

Die Marktgröße für Microsoft Dynamics Services beläuft sich im Jahr 2025 auf 11,98 Milliarden USD.

Welche CAGR wird für Microsoft Dynamics Services bis 2030 erwartet?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 12,88 % wachsen.

Welche Dienstleistungssparte wächst am schnellsten?

Managed Services führen das Wachstum an und sollen bis 2030 mit einer CAGR von 12,97 % steigen.

Welche Region weist die höchste Wachstumsdynamik auf?

Der Nahe Osten und Afrika sind für eine CAGR von 13,48 % vorgesehen und übertreffen damit andere Regionen.

Welcher Schlüsselfaktor zwingt Unternehmen zum Upgrade auf Dynamics 365?

Das Ende des Mainstream-Supports für Dynamics AX 2012 macht eine Migration erforderlich und erzeugt eine umfangreiche Servicenachfrage.

Warum ist der Talentmangel ein Hemmnis für Anbieter? Warum ist der Talentmangel ein Hemmnis für Anbieter?

Die begrenzte Verfügbarkeit zertifizierter Dynamics 365-Fachkräfte treibt die Projektkosten in die Höhe und verlängert die Lieferzeiträume.

Seite zuletzt aktualisiert am: