Marktgröße und Marktanteil für Microlearning-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

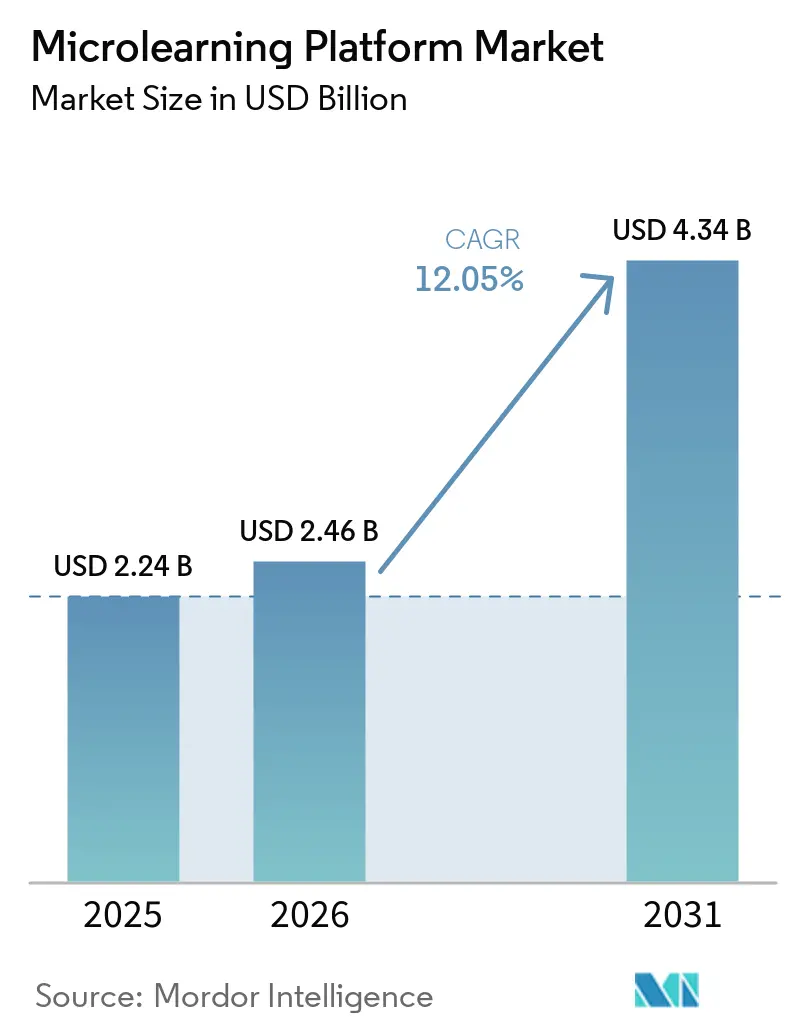

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

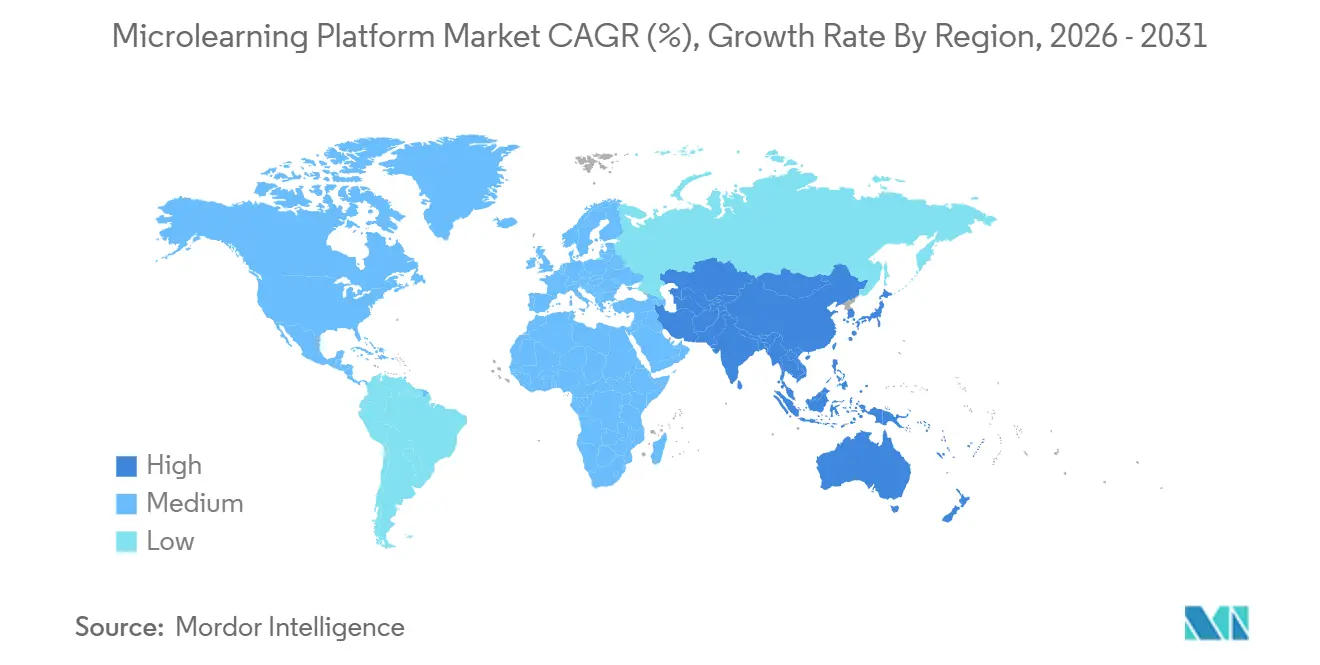

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Microlearning-Plattformen von Mordor Intelligence

Die Marktgröße für Microlearning-Plattformen wird voraussichtlich von 2,24 Milliarden USD im Jahr 2025 und 2,46 Milliarden USD im Jahr 2026 auf 4,34 Milliarden USD bis 2031 anwachsen, was einer CAGR von 12,05 % zwischen 2026 und 2031 entspricht. Der Markt für Microlearning-Plattformen wächst schneller als die allgemeinen Ausgaben für betriebliche Weiterbildung, da Arbeitgeber Schulungen auf kurze, wiederholte Module verlagern, die sich in den Arbeitsalltag integrieren lassen, anstatt auf isolierte Präsenzveranstaltungen zu setzen. Der Markt für Microlearning-Plattformen profitiert auch vom wachsenden Bedarf, die Fähigkeiten der Mitarbeiter häufiger aufzufrischen, was die Nachfrage nach Tools steigert, die Inhalte schnell aktualisieren und in großem Maßstab über große Belegschaften verteilen können. KI-gestützte Personalisierung, adaptive Sequenzierung und arbeitsablaufbasierte Bereitstellung machen den Markt für Microlearning-Plattformen zunehmend zu einem zentralen Bestandteil von Unternehmensproduktivitätssystemen, anstatt ein sekundäres Zusatzangebot innerhalb der HR-Technologie zu bleiben. Die Käuferpräferenz wird weiterhin durch Integrationstiefe, Bereitstellungsflexibilität und Content-Governance geprägt, da Unternehmen stärkere Verbindungen zu bestehenden LMS-Datensätzen, Manager-Dashboards und Compliance-Berichtsumgebungen anstreben. Gleichzeitig eröffnen sich im Markt für Microlearning-Plattformen neue Chancen im Bereich Onboarding, regulierte Schulungen und mobile Bereitstellung, während Anbieter, die KI-Geschwindigkeit mit Qualitätskontrolle von Inhalten in Einklang bringen können, eine günstigere Marktposition einnehmen.

Wichtigste Erkenntnisse des Berichts

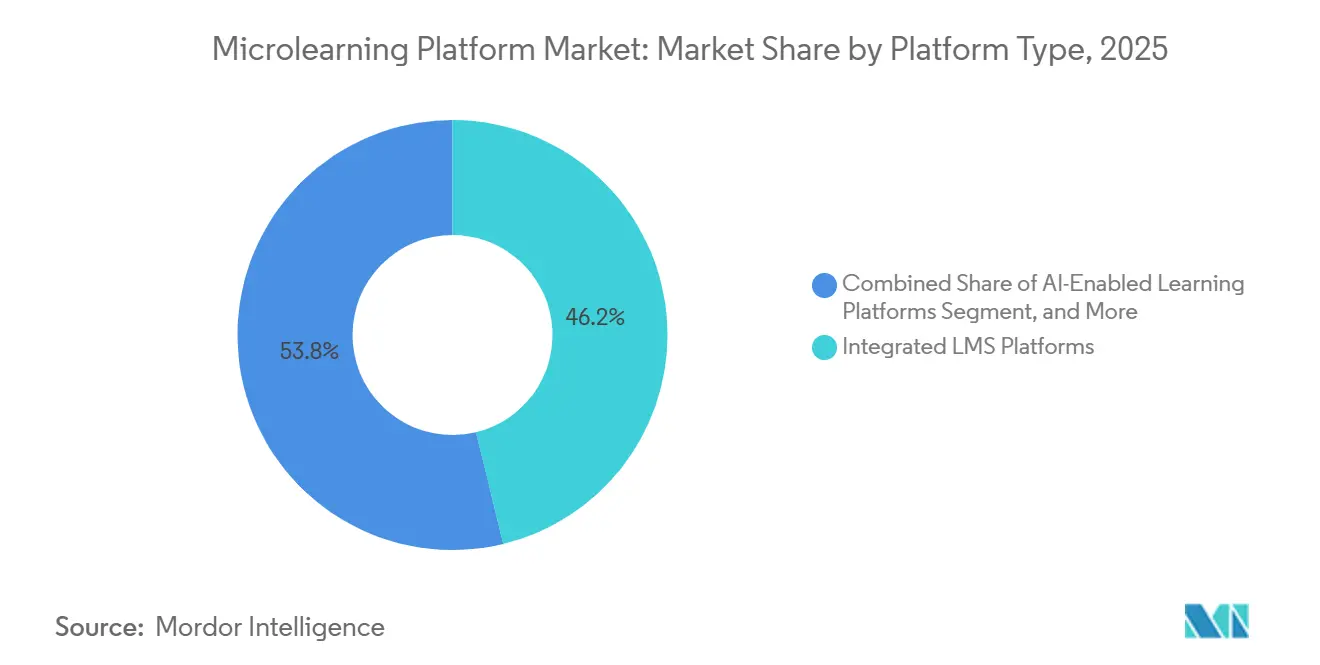

- Nach Plattformtyp hielten integrierte LMS-Plattformen im Jahr 2025 einen Marktanteil von 46,21 %, während KI-gestützte Lernplattformen voraussichtlich das schnellste Wachstum mit einer CAGR von 15,42 % bis 2031 verzeichnen werden.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 68,71 % des Marktes auf die cloudbasierte Bereitstellung, während die hybride Bereitstellung voraussichtlich mit einer CAGR von 14,13 % bis 2031 wachsen wird.

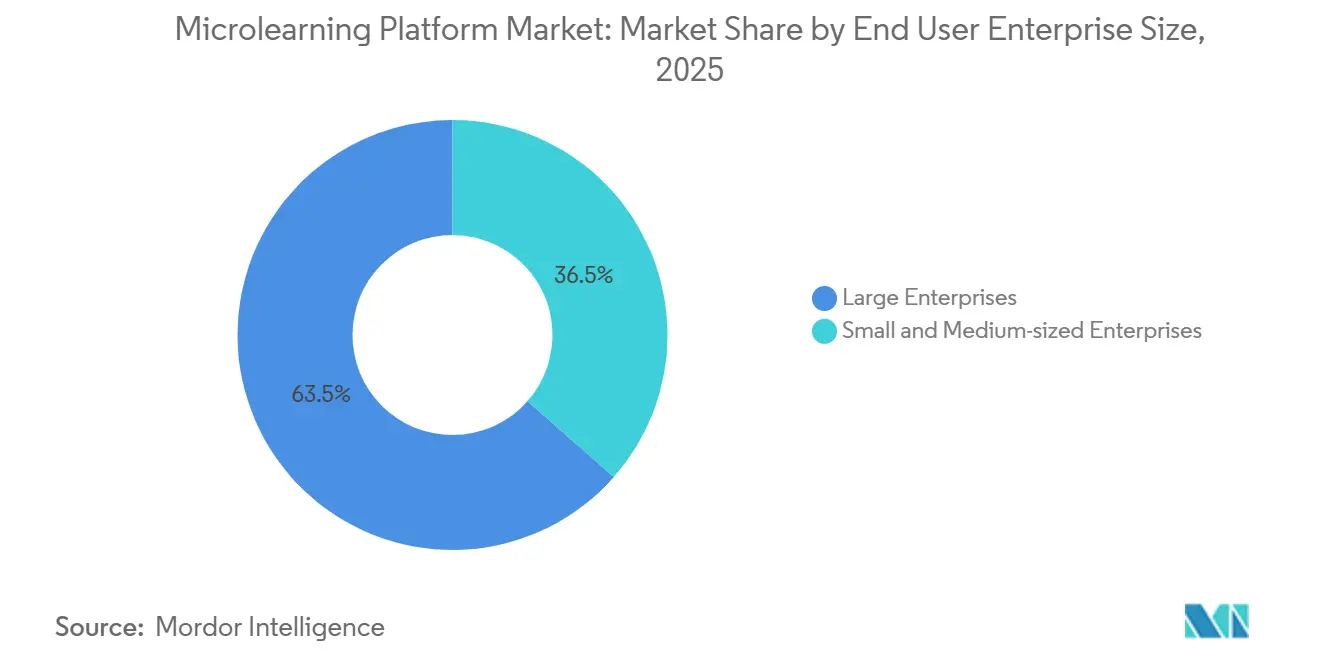

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen Marktanteil von 63,51 %, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 13,81 % bis 2031 wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,92 % des Marktes auf die Weiterqualifizierung und Umschulung der Belegschaft, während das Mitarbeiter-Onboarding und die Einarbeitungsbereitschaft neuer Mitarbeiter voraussichtlich mit einer CAGR von 15,42 % bis 2031 wachsen werden.

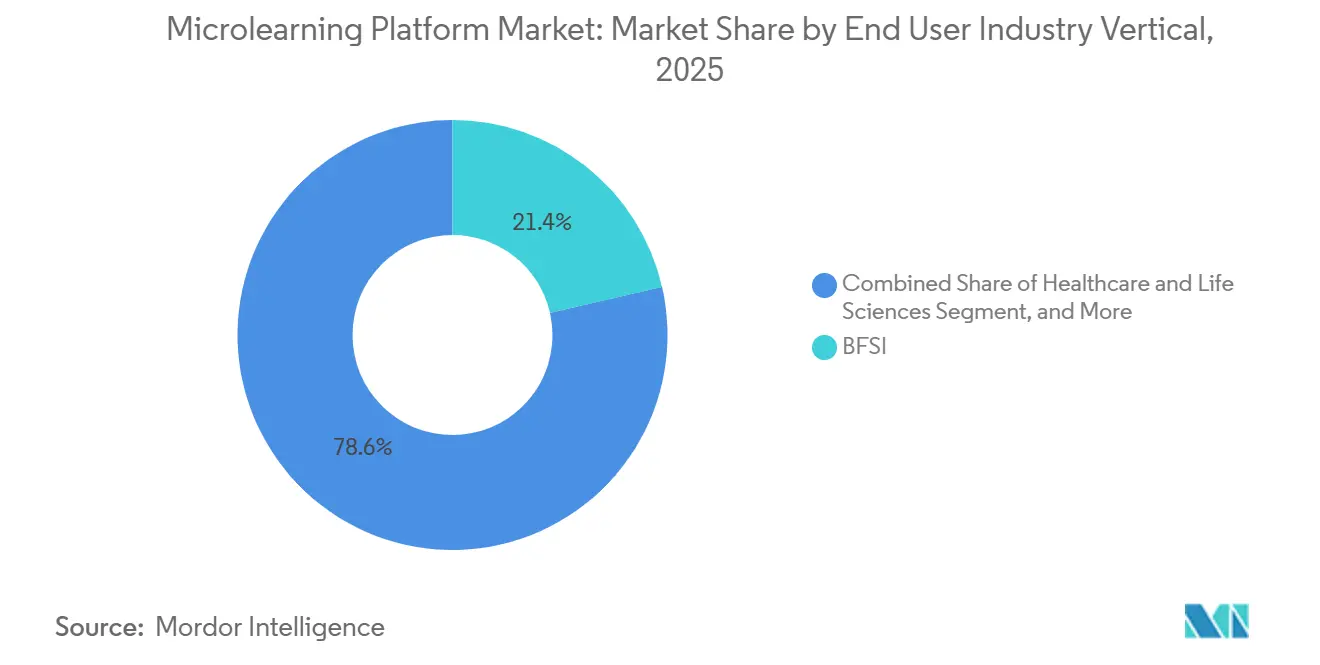

- Nach Branchenvertikale der Endnutzer entfiel im Jahr 2025 ein Anteil von 21,41 % des Marktes auf BFSI, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 14,83 % bis 2031 wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,66 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 16,21 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Microlearning-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontinuierlicher Bedarf an Weiterqualifizierung und Umschulung der Belegschaft | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Nachfrage nach mobilem Lernen für Mitarbeiter ohne festen Arbeitsplatz und verteilte Belegschaften | +2.5% | Global, APAC, Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Personalisierung und schnellere Inhaltserstellung | +2.1% | Global, Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung für Compliance und Risikomanagement | +1.5% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Bereitstellung im Arbeitsablauf über Kollaborations-Apps, Textnachrichten und QR-Code-Auslöser | +1.0% | Global, frühe Gewinne in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-Übersetzung und Lokalisierung für globale Rollouts | +0.7% | APAC, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an kontinuierlicher Weiterqualifizierung und Umschulung der Belegschaft

Der Markt für Microlearning-Plattformen gewinnt an Dynamik aufgrund einer deutlichen Diskrepanz zwischen den aktuellen Fähigkeiten der Belegschaft und dem Tempo des Wandels bei digitalen Tools, Automatisierung und Arbeitsgestaltung. Der Bericht „Future of Jobs 2025” stellte fest, dass 39 % der Kernkompetenzen der Arbeitnehmer innerhalb von 5 Jahren aktualisiert werden müssen, was kontinuierliches Lernen bei Arbeitgebern in privaten und öffentlichen Organisationen gleichermaßen hoch auf der Agenda hält.[1]Weltwirtschaftsforum, „Future of Jobs Report 2025,” Weltwirtschaftsforum, weforum.org Dieser Druck begünstigt kurze Lernsequenzen, da diese schneller aktualisiert und häufiger zugewiesen werden können als längere Schulungsformate. Er stärkt auch die wirtschaftliche Begründung für den Markt für Microlearning-Plattformen, da KI-gestützte Inhaltserstellung den Zeit- und Arbeitsaufwand für die Erstellung neuer Module reduziert. Da die Umschulungszyklen kürzer werden, sind Anbieter, die schnelle Inhaltsaktualisierungen und arbeitsablaufbasierte Bereitstellung unterstützen, besser positioniert, um große Organisationen mit sich verändernden Rollenanforderungen zu bedienen. Deshalb rückt der Markt für Microlearning-Plattformen näher an die alltägliche Produktivitätsinfrastruktur heran, anstatt auf periodische Schulungen beschränkt zu bleiben.

Nachfrage nach mobilem Lernen für Mitarbeiter ohne festen Arbeitsplatz und verteilte Belegschaften

Der Markt für Microlearning-Plattformen wird auch durch den Lernbedarf von Mitarbeitern ohne festen Arbeitsplatz und verteilten Mitarbeitern unterstützt, die den Arbeitstag nicht an Desktop-Systemen verbringen. Mobile Bereitstellung eignet sich für den Einzelhandel, die Lagerhaltung, den Außendienst, die Gastronomie und das Gesundheitswesen, wo Schulungen die Mitarbeiter während der Schichten, zwischen Aufgaben oder in Umgebungen mit geringer Konnektivität erreichen müssen. Kurze Module, die über mobile Apps oder textbasierte Formate bereitgestellt werden, verringern die Lücke zwischen dem Zeitpunkt, an dem eine Fähigkeit benötigt wird, und dem Zeitpunkt, an dem sie gefestigt wird. Qstream erweiterte im Januar 2026 seine SMS-basierte Microlearning-Bereitstellung für pharmazeutische Außendienstteams, die in Umgebungen mit geringer Konnektivität arbeiten, und zeigte damit, wie Anbieter das Format an operative Gegebenheiten anpassen.[2]Qstream, „Unternehmensnachrichten und Produktinformationen,” Qstream, qstream.com Bites Learning und EZShift gaben im Mai 2026 eine Partnerschaft bekannt, um Schulungen in Schichtübergabe-Workflows zu integrieren, was auf eine breitere Verlagerung hin zum Lernen innerhalb operativer Systeme hindeutet. Der Markt für Microlearning-Plattformen profitiert daher nicht nur vom mobilen Zugang, sondern auch von der engeren Abstimmung zwischen Lernmomenten und der Arbeitsausführung.

KI-gestützte Personalisierung und schnellere Inhaltserstellung

KI-Tools verändern sowohl die Art und Weise, wie Inhalte erstellt als auch wie sie bereitgestellt werden, was dies zu einem der stärksten Wachstumshebel im Markt für Microlearning-Plattformen macht. Gnowbe aktualisierte seine KI-gestützte Autorenumgebung im Jahr 2025, um adaptives Branching zu unterstützen, das den Schwierigkeitsgrad der Lektionen basierend auf den Antworten der Lernenden während der Sitzung anpasst. Diese Art von Funktion verlagert die Personalisierung von der nachträglichen Berichterstattung in das Lernerlebnis selbst. Sie verkürzt auch die Erstellungszyklen, da Teams mit KI-generierten Erstentwürfen arbeiten können, anstatt jedes Modul von Grund auf neu zu erstellen. Für Arbeitgeber senkt dies die Hürde, Produktwissen, Prozessänderungen und Richtlinieninhalte für große Nutzergruppen aktuell zu halten. Dennoch steht der Markt für Microlearning-Plattformen weiterhin vor einer Herausforderung bei der Content-Governance, da regulierte Fachgebiete im Gesundheitswesen oder in der Finanzbranche eine menschliche Überprüfung erfordern, bevor KI-generierte Inhalte für den Live-Einsatz vertrauenswürdig sind.

Zunehmende Nutzung von Microlearning für Compliance und Risikomanagement

Compliance-Schulungen unterstützen weiterhin den Markt für Microlearning-Plattformen, da sie eine wiederkehrende, nicht diskretionäre Nachfrage darstellen. Kurze Verstärkungsmodule passen gut dazu, wie viele Arbeitgeber heute Erinnerungen, Auffrischungen und evidenzbasierte Schulungsaufzeichnungen über das Jahr verteilen möchten, anstatt sich auf eine einzige jährliche Sitzung zu verlassen. Dies ist besonders relevant in BFSI, Gesundheitswesen, Energie und anderen stark regulierten Bereichen, in denen Prüfpfade und Abschlussaufzeichnungen genauso wichtig sind wie der Inhalt selbst. Vector Solutions brachte im März 2026 eine dedizierte Microlearning-Suite für Sicherheits- und Compliance-Schulungen auf den Markt, was zeigt, dass Anbieter zweckgebundene Angebote für die Weiterbildung und regulierte Umgebungen entwickeln. Plattformen, die jurisdiktionsspezifische Inhaltsbibliotheken, Verlängerungserinnerungen und Berichtstools bündeln, sind besser positioniert, um vom Status einer optionalen Funktion zu unverzichtbarer Betriebssoftware aufzusteigen. Der Markt für Microlearning-Plattformen profitiert von diesem Wandel, da Compliance-Budgets auch dann aktiv bleiben, wenn diskretionäre Lernausgaben unter Druck geraten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Eignung für tiefes konzeptionelles oder prozedurales Wissen | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei Cloud- und mobiler Bereitstellung | -1.1% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schwache ROI-Zuordnung über eingebettete Lernpfade hinweg | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Benachrichtigungsmüdigkeit und Inhaltsfragmentierung | -0.5% | Global, APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Eignung für tiefes konzeptionelles oder prozedurales Wissen

Der Markt für Microlearning-Plattformen stößt weiterhin an eine strukturelle Grenze bei Anwendungsfällen, die tiefes konzeptionelles Lernen oder eng sequenziertes prozedurales Wissen erfordern. Kurze Module sind effektiv für Verstärkung, Abruf und Gewohnheitsbildung, aber weniger effektiv, wenn Lernende ausführliche Erklärungen, betreute Übungen oder geschichtetes Vorwissen benötigen. Dies ist relevant in Bereichen wie klinischen Fähigkeiten, technischer Zertifizierung, fortgeschrittener Softwareentwicklung und komplexer Gerätewartung, wo Lernergebnisse von Tiefe und Kontext abhängen. Anbieter, die Microlearning als vollständigen Ersatz für gemischte oder von Lehrern geleitete Programme positionieren, können auf Widerstand stoßen, wenn die Erwartungen der Arbeitgeber nicht erfüllt werden. Eine dauerhaftere Rolle für diese Plattformen ist als Verstärkungsschicht auf bestehenden Lernsystemen, was jedoch auch begrenzt, wie viel vom gesamten Schulungsbudget sie erfassen können. Der Markt für Microlearning-Plattformen expandiert daher am effektivsten, wenn er als Teil einer gemischten Lernarchitektur und nicht als universeller Ersatz für alle Schulungsformate verkauft wird.

Datenschutz- und Cybersicherheitsbedenken bei Cloud- und mobiler Bereitstellung

Cloud- und mobile Bereitstellung setzen den Markt für Microlearning-Plattformen wachsender Datenschutz- und Cybersicherheitsprüfung aus, da diese Systeme große Mengen an Lernverhaltensdaten verarbeiten. Diese Daten können Bewertungsantworten, Nutzungsmuster, Geolokalisierungsdetails und KI-gesteuerte Lernerprofile umfassen, die alle Compliance-Fragen in regulierten Sektoren aufwerfen. Epignosis erklärte im Mai 2025, dass TalentLMS und seine breitere Produktpalette die DSGVO-Konformität gemäß Artikel 28 aufrechterhalten und diese Position mit der ISO-27001-Zertifizierung und der SOC-2-Typ-II-Bescheinigung unterstützt.[3]Epignosis, „Unternehmenssicherheits- und Compliance-Informationen,” Epignosis, epignosishq.com Diese Fähigkeiten werden in Europa und zunehmend auch in Nordamerika zur Basisanforderung, da Beschaffungsteams Sicherheitsüberprüfungen mehr Gewicht beimessen. Das EU-KI-Gesetz erhöht auch den Druck auf adaptive Lernsysteme, die auf Profilerstellung und algorithmischen Empfehlungen basieren, insbesondere wenn der HR-Einsatz risikoreiche Entscheidungsumgebungen berührt. Compliance-Kosten dürften für kleinere Anbieter schwieriger zu absorbieren sein, was im Laufe der Zeit eine Konsolidierung innerhalb des Marktes für Microlearning-Plattformen begünstigen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: KI-Fähigkeiten gestalten die Plattformauswahl neu

Integrierte LMS-Plattformen hielten im Jahr 2025 einen Marktanteil von 46,21 % am Markt für Microlearning-Plattformen, während KI-gestützte Lernplattformen voraussichtlich mit einer CAGR von 15,42 % bis 2031 wachsen werden. Diese Aufteilung zeigt, dass Unternehmen weiterhin Kontinuität mit ihren bestehenden Lernaufzeichnungen, Kompetenzhistorien und Manager-Dashboards schätzen. Viele mittelgroße und große Organisationen ziehen es vor, ihre aktuellen LMS-Umgebungen zu erweitern, anstatt ein separates Tool hinzuzufügen, das neue Workflows, doppelte Berichterstattung oder benutzerdefinierte Integrationen erfordert. Dies erklärt, warum Integration ein primäres Kaufkriterium für den Markt für Microlearning-Plattformen bleibt, insbesondere bei Arbeitgebern mit ausgereiften Lernabläufen. Eigenständige Anbieter ziehen weiterhin Interesse von Teams an, die einen einfacheren Bereitstellungsweg und eine fokussiertere Benutzererfahrung suchen, aber die Nachfrage tendiert weiterhin zu Plattformen, die sich in bestehende Unternehmenssysteme integrieren.

Der Aufstieg KI-gestützter Plattformen verändert diesen Entscheidungsprozess, da Käufer nun nicht nur Inhaltsbibliotheken bewerten, sondern auch, wie schnell ein System Lernmaterial produzieren, personalisieren und aktualisieren kann. Pluralsight brachte im April 2026 eine neue KI-Sandbox und eine geführte Lernumgebung auf den Markt, die Echtzeit-Übungsfeedback in kurze Lernpfade integrierte, was zeigt, wie KI zu einem Teil der Produktdifferenzierung und nicht zu einem Nebenmerkmal wird.[4]Pluralsight, „Unternehmensnachrichten und Produktinformationen,” Pluralsight, pluralsight.com Axonify brachte im Juni 2025 Co-Creator auf den Markt, das es Frontline-Managern ermöglicht, markenkonformen Microlearning-Inhalt ohne Expertise im Instruktionsdesign zu erstellen, und senkte damit die Hürde für häufige Inhaltsaktualisierungen weiter. Diese Schritte sind wichtig, da die Microlearning-Plattform-Branche zunehmend daran gemessen wird, wie schnell sie operative Änderungen in nutzbare Lernmomente umwandeln kann. Infolgedessen verlagert sich die Plattformauswahl von einer einfachen Entscheidung zwischen Eigenentwicklung und Kauf hin zu einer detaillierteren Bewertung von Erstellungsgeschwindigkeit, Personalisierungsqualität und Datenkontinuität.

Nach Bereitstellungsmodell: Cloud-Dominanz trifft auf den Pragmatismus regulierter Branchen

Die cloudbasierte Bereitstellung entfiel im Jahr 2025 auf 68,71 % der Marktgröße für Microlearning-Plattformen, während die hybride Bereitstellung voraussichtlich mit einer CAGR von 14,13 % bis 2031 wachsen wird. Cloud bleibt die führende Wahl, da sie schnellere Implementierung, niedrigere Infrastrukturkosten, einfachere Updates und bessere Unterstützung für verteilte Mitarbeiter bietet, die mehrere Geräte verwenden. Diese Vorteile passen gut zu den täglichen Anforderungen des Marktes für Microlearning-Plattformen, wo Inhalte die Lernenden schnell erreichen und sich häufig ändern müssen. Cloud-Systeme helfen Anbietern auch dabei, neue Funktionen schneller zu veröffentlichen, was in einer Kategorie wichtig ist, die nun KI-Tools, Berichtsebenen und Workflow-Integrationen in stetigem Tempo hinzufügt. Für viele Arbeitgeber, insbesondere solche mit verteilten Frontline-Teams, bleibt die Cloud-Bereitstellung der praktischste Weg zur Skalierung ohne erheblichen IT-Mehraufwand.

Die hybride Bereitstellung expandiert schneller, da einige Sektoren Cloud-Flexibilität wünschen, ohne alle Lernerdaten und Leistungsaufzeichnungen außerhalb der lokalen Kontrolle zu platzieren. Banken, Verteidigung, Gesundheitswesen und Organisationen des öffentlichen Sektors müssen sensible Daten häufig aus Gründen der Datenresidenz, Prüfung oder internen Richtlinien in bestimmten Umgebungen aufbewahren. Docebo führte im April 2026 konfigurierbare Datenresidenzkontrollen über AWS-, Azure- und Google-Cloud-Regionen ein, was diese Beschaffungsbedenken direkt adressierte. Die Unterstützung hybrider Architektur ist für Anbieter anspruchsvoller, da sie parallele Aufmerksamkeit für Cloud-Skalierbarkeit und kontrolliertes Datenmanagement erfordert. Diese Herausforderung schafft eine technische Barriere, die größere Anbieter von kleineren Akteuren trennen kann, und gibt dem Markt für Microlearning-Plattformen eine klarere Aufteilung zwischen breit aufgestellten Unternehmensanbietern und Spezialisten mit engeren Bereitstellungsfähigkeiten.

Nach Unternehmensgröße der Endnutzer: KMU beschleunigen die Einführung bei sinkenden Kosten

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 63,51 %, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 13,81 % bis 2031 wachsen werden. Große Organisationen machen weiterhin den größten Teil des Umsatzes aus, da sie über formelle Lernteams, höhere Schulungsbudgets, umfangreichere Compliance-Verpflichtungen und größere Mitarbeiterpopulationen verfügen, die Plattforminvestitionen rechtfertigen. Sie bevorzugen auch langfristige Anbieterbeziehungen, was die Wechselkosten senkt und die Erweiterung bestehender Systeme auf Microlearning-Anwendungsfälle unterstützt. Dies hat große Arbeitgeber im Mittelpunkt des Marktes für Microlearning-Plattformen gehalten, auch wenn neue Marktteilnehmer kostengünstigere Segmente anvisieren. In der Praxis prägt die Nachfrage großer Unternehmen weiterhin Produkt-Roadmaps rund um Berichtstiefe, Integrationen, Governance-Kontrollen und mehrsprachige Verteilung.

Gleichzeitig verlagert sich die stärkste Dynamik hin zu kleineren Unternehmen, da KI-gestützte Inhaltserstellung und nutzungsbasierte Preisgestaltung die Einführungskosten senken. Plattformen wie 7taps und Gnowbe haben sich auf Low-Code-Inhaltserstellung und einfachere Bereitstellung konzentriert, was strukturiertes Lernen für Unternehmen mit begrenzter interner Designunterstützung zugänglicher macht. Diese Veränderung ist wichtig, da KMU im Einzelhandel, in der Gastronomie, in der Leichtindustrie und in ähnlichen Sektoren mit hoher Fluktuation und häufigem Onboarding-Bedarf konfrontiert sind. Diese Bedingungen machen kurze, wiederholbare Schulungen besonders nützlich, auch wenn formelle Lernbudgets begrenzt bleiben. Da immer mehr kleine Arbeitgeber Cloud-HR- und Gehaltsabrechnungstools einsetzen, erstreckt sich derselbe Digitalisierungspfad auf Lernsysteme. Deshalb weitet sich der Markt für Microlearning-Plattformen über die unternehmensintensive Nachfrage hinaus aus und baut eine größere Basis kleinerer Kunden mit wiederkehrenden operativen Schulungsbedürfnissen auf.

Nach Anwendung: Onboarding und Weiterqualifizierung verankern die Unternehmensnachfrage

Die Weiterqualifizierung und Umschulung der Belegschaft entfiel im Jahr 2025 auf 28,92 % des Marktes für Microlearning-Plattformen, während das Mitarbeiter-Onboarding und die Einarbeitungsbereitschaft neuer Mitarbeiter voraussichtlich mit einer CAGR von 15,42 % bis 2031 wachsen werden. Weiterqualifizierung bleibt die größte Anwendung, da Arbeitgeber branchenübergreifend bestrebt sind, Teams auf dem neuesten Stand zu halten, während KI-Tools, Prozessumgestaltung und neue digitale Workflows die Jobanforderungen verändern. Dieser Anwendungsfall bietet dem Markt für Microlearning-Plattformen eine solide Grundlage, da er für Büromitarbeiter, Frontline-Mitarbeiter, Manager und technische Rollen gilt. Onboarding wächst schneller, da Unternehmen die ersten 90 Tage der Beschäftigung rund um verteiltes Lernen anstatt einmaliger Orientierungsprogramme neu gestalten. SHRM stellte fest, dass strukturierte Onboarding-Programme die Bindung neuer Mitarbeiter um 82 % und die Produktivität um mehr als 70 % verbessern, was erklärt, warum diese Anwendung Budgetpriorität gewinnt.

Compliance-Schulungen bleiben eine stabile und wichtige Anwendung, da sie Lernende das ganze Jahr über auf die Plattform zurückbringen. Sales Enablement und Produktschulungen schreiten ebenfalls voran, da Produktzyklen nun schneller voranschreiten als traditionelle E-Learning-Überarbeitungspläne, was kürzere Module einfacher zu aktualisieren und zu verteilen macht. Führungs- und Soft-Skills-Entwicklung gewinnt an Bedeutung, da Arbeitgeber szenariobasierte Lektionen nutzen, um Verhalten und Entscheidungsfindung in kleineren Schritten zu stärken. Kunden- und Partnerschulung entwickelt sich ebenfalls zu einem umsatzgebundenen Anwendungsfall, da B2B-Softwareanbieter zunehmend zertifizierte Nutzer anstreben, die Produkte schneller einführen und länger engagiert bleiben. Diese vielfältigen Anwendungen zeigen, dass die Microlearning-Plattform-Branche nicht an ein einziges Schulungsbudget gebunden ist. Stattdessen verbreitet sie sich über Talententwicklung, Betrieb, Compliance und Kundenerfolg und erweitert die adressierbare Basis, ohne das Kernbereitstellungsmodell zu verändern.

Nach Branchenvertikale der Endnutzer: BFSI verankert den Umsatz, während das Gesundheitswesen das Wachstum anführt

BFSI entfiel im Jahr 2025 auf 21,41 % des Marktanteils für Microlearning-Plattformen, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 14,83 % bis 2031 wachsen werden. BFSI bleibt die größte Vertikale, da Compliance-Verpflichtungen in den Bereichen Geldwäschebekämpfung, Know-Your-Customer-Prüfungen, Cybersicherheitsbewusstsein und interne Kontrollen eine wiederkehrende Nachfrage nach formellen Schulungen erzeugen. Diese Verpflichtungen sind weniger empfindlich gegenüber breiteren Ausgabenzyklen, was diese Vertikale zu einer verlässlichen Quelle für Plattformnutzung und Verlängerungsaktivitäten macht. Die Europäische Bankenaufsichtsbehörde stärkte im Jahr 2025 mit ihrer Leitlinie zur internen Governance den Fall für kontinuierliche Schulungen und bekräftigte die Notwendigkeit dokumentierter Kompetenz und Governance-Disziplin innerhalb von Finanzinstituten. Dieses Umfeld unterstützt Anbieter, die kurze Inhaltsbereitstellung mit Prüfpfaden, Berechtigungsnachverfolgung und klarer Berichterstattung kombinieren können.

Gesundheitswesen und Biowissenschaften führen das Wachstum an, da Protokolländerungen, Personalmangel und wiederkehrende Kompetenzanforderungen eine starke Übereinstimmung mit kurzen, wiederholten Modulen schaffen. Qstream hob in seiner Überprüfung für das erste Quartal 2026 seine Arbeit mit dem Cincinnati Children's Hospital hervor, wo die räumlich verteilte Verstärkung klinischer Protokolle die Einhaltungsergebnisse verbesserte, was unterstreicht, warum der Nachweis praktischer Auswirkungen in dieser Vertikale wichtig ist. Käufer im Gesundheitswesen erwarten häufig den Nachweis, dass Inhalte schnell aktualisiert werden können und korrekt bleiben, insbesondere wenn das Lernthema die Patientenversorgung oder regulierte Workflows betrifft. Die Fertigung gewinnt ebenfalls an Relevanz, da Robotik, Sensoren und Qualitätssysteme häufigere Bedieneraktualisierungen erfordern. IT und Telekommunikation, Einzelhandel und E-Commerce sowie Bildung erzeugen jeweils eine bedeutende Nachfrage, aber ihre Kauflogik unterscheidet sich je nachdem, ob der Schwerpunkt auf Geschwindigkeit, Fluktuationsreduzierung oder der Reichweite verteilter Belegschaften liegt. Diese Verteilung über Sektoren hinweg gibt dem Markt für Microlearning-Plattformen einen breiteren Umsatzmix, auch wenn regulierte Branchen in der Anbieterpositionierung weiterhin überproportionales Gewicht haben.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,66 % des globalen Marktes für Microlearning-Plattformen und ist damit der größte regionale Umsatzbeitrag. Die Region profitiert von hohen Unternehmensschulungsausgaben, einer tiefen Unternehmenssoftwarebasis und der weitverbreiteten Akzeptanz von digitalem Lernen als normalem Bestandteil der Arbeit. Unternehmen in den Vereinigten Staaten verankern weiterhin die Nachfrage, da sie bereits ausgereifte LMS-Umgebungen betreiben und über formelle Lern- und Entwicklungsteams verfügen, die Microlearning über große Mitarbeiterpopulationen skalieren können. Kanada und Mexiko tragen zum regionalen Wachstum bei, da Schulungssysteme in der Fertigung und im öffentlichen Sektor formeller werden. Dies hält den Markt für Microlearning-Plattformen in Nordamerika sowohl durch installierte Infrastruktur als auch durch eine breite Unternehmenskundenbasis gut unterstützt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Microlearning-Plattformen und wird voraussichtlich mit einer CAGR von 16,21 % bis 2031 wachsen. Das Wachstum wird durch staatlich geförderte Weiterqualifizierungsprogramme, mobiles Lernverhalten und die Ausweitung formeller Beschäftigungsstrukturen angetrieben, die strukturierte Schulungen unterstützen können. Das japanische Ministerium für Wirtschaft, Handel und Industrie veröffentlichte im Juli 2024 die Version 1.2 des Digitalen Kompetenzstandards, der dazu beitrug, einen nationalen Maßstab für digitale Belegschaftsfähigkeiten zu definieren. Die Nationale Kompetenzentwicklungsbehörde Indiens berichtete bis Februar 2025, dass mehr als 13 Millionen Kandidaten über ihre Plattform eingeschrieben waren, was den Umfang der organisierten Kompetenzentwicklungsaktivitäten im Land zeigt. Südkorea unterstützte auch die Ausweitung des digitalen Lernens durch 16,9 Milliarden KRW (12,5 Millionen USD) für KI- und digitale Weiterqualifizierung im Jahr 2025 sowie 110 Milliarden KRW (80 Millionen USD) durch die Initiative AID 30+ zur Umschulung der Belegschaft.

Europa bleibt ein reifer regionaler Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich einen Großteil der Umsatzbasis ausmachen, und Anforderungen an die Datenverwaltung prägen zunehmend Beschaffungsentscheidungen. Dies macht Sicherheitsnachweise, Residenzkontrollen und KI-Compliance bei der Anbieterauswahl im Markt für Microlearning-Plattformen wichtiger. Der Nahe Osten entwickelt sich zu einem bedeutenden Wachstumsbereich, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Programme zur Diversifizierung der Belegschaft die Nachfrage nach skalierbarem digitalem Lernen ausweiten. Afrika und Südamerika stellen noch kleinere Umsatzpools dar, aber die starke Smartphone-Verbreitung gibt der mobilen Bereitstellung in verteilten Belegschaftsumgebungen einen praktischen Vorteil. Südafrika, Nigeria und Kenia in Afrika sowie Brasilien, Argentinien und Kolumbien in Südamerika führen die Nachfrage in ihren Regionen an, da die Unternehmensdigitalisierung schrittweise auf die Beschaffung von Lerntechnologie ausgeweitet wird.

Wettbewerbslandschaft

Der Markt für Microlearning-Plattformen bleibt mäßig fragmentiert, mit mehr als 50 aktiven Anbietern, die Microlearning-Spezialisten und breitere Lern- und Talentplattformen umfassen. Der Wettbewerb konzentriert sich auf KI-Inhaltsgenerierung, Berichtstiefe, Workflow-Integration und die Fähigkeit, die Gesamtbetriebskosten für Unternehmenskäufer zu senken. Anbieter konkurrieren nicht mehr nur auf der Grundlage von Inhaltsbibliotheken oder Benutzeroberflächendesign, sondern auch daran, wie gut sie in bestehende Systeme passen, wie schnell sie Inhalte aktualisieren können und wie einfach sie messbare Lernaktivitäten nachweisen können. Diese Struktur hält den Markt sowohl für fokussierte Innovatoren als auch für große Plattformanbieter mit etablierten Unternehmensbeziehungen offen.

Mehrere strategische Schritte verdeutlichen, wie Anbieter ihre Positionen stärken. Axonify brachte im Juni 2025 Co-Creator auf den Markt, um Frontline-Managern die Erstellung markenkonformer Inhalte ohne formale Designexpertise zu ermöglichen und damit einen wichtigen Produktionsengpass in großen Organisationen zu beseitigen. Pluralsight führte im April 2026 eine KI-Sandbox und eine geführte Lernumgebung ein, um Echtzeit-Übungsfeedback in kurzformatige technische Lernpfade zu integrieren. Docebo fügte im April 2026 konfigurierbare Datenresidenzkontrollen hinzu, um wachsenden Unternehmensbedenken hinsichtlich Souveränität und Datenschutzanforderungen zu begegnen. Qstream erweiterte im Januar 2026 sein Angebot um SMS-basiertes Microlearning und erweiterte damit seine Reichweite auf Außendienstmitarbeiter, die nicht auf app-intensive Bereitstellung angewiesen sein können. Diese Maßnahmen zeigen, dass die Produktdifferenzierung zunehmend durch spezifische operative Fähigkeiten und nicht durch breite Markenversprechen aufgebaut wird.

Es gibt noch Raum im Markt für Workflow-Systeme und Lernsysteme, die noch nicht eng miteinander verknüpft sind. Echtzeit-Auslöser aus ERP-, CRM-, Feldbetriebs- und Schichtmanagement-Tools bleiben ungenutzte Möglichkeiten, um Schulungen zeitnaher und relevanter zu gestalten. Die Integration von Bites Learning mit EZShift im Mai 2026 adressierte dieses Potenzial direkt, indem Microlearning in Schichtübergabeaktivitäten eingebettet wurde. Ein weiterer offener Bereich ist das KMU-Segment im asiatisch-pazifischen Raum und in Südamerika, wo erschwingliche, mehrsprachige, mobile Produkte eine Nachfrage befriedigen könnten, die von unternehmensorientierten Systemen nicht gut bedient wird. Die Einreichungen von Bigtincan für 2024 und 2025 zeigten eine anhaltende Verlagerung hin zu Vertriebsbereitschaft und Umsatz-Enablement, wobei Microlearning als Teil einer breiteren kommerziellen Plattformstrategie dient. Diese Grenzverschiebung unterstreicht, wie der Markt für Microlearning-Plattformen zunehmend von angrenzenden Softwarekategorien geprägt wird, die von benachbarten Positionen aus in Lernanwendungsfälle vordringen.

Marktführer für Microlearning-Plattformen

Axonify Inc.

Qstream, Inc.

eduMe Ltd.

Epignosis LLC

7taps OpCo LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Bites Learning und EZShift gaben eine Partnerschaft bekannt, die Microlearning direkt in die Schichtmanagement-Plattform von EZShift integriert. Die Integration ermöglicht es Frontline-Managern, Schulungsmodule als Teil von Schichtübergabe-Workflows zuzuweisen und das Lernen in die operative Aufgabenausführung für Mitarbeiter ohne festen Arbeitsplatz einzubetten.

- April 2026: Pluralsight brachte eine neue KI-Sandbox, geführte Lernpfade und Unternehmensintegrationen auf den Markt, die darauf ausgelegt sind, Microlearning in Workflows zur Entwicklung technischer Fähigkeiten einzubetten. Die Veröffentlichung richtet sich an IT- und DevOps-Teams und führt Echtzeit-Übungsumgebungen ein, die konzeptionelle Microlearning-Module in angewandte Fähigkeitsverstärkung umwandeln.

- April 2026: Docebo veröffentlichte ein bedeutendes Plattform-Update, das konfigurierbare Datenresidenzkontrollen über AWS, Azure und Google Cloud einführt und es Unternehmen ermöglicht, die EU-Datensouveränitätsanforderungen zu erfüllen und gleichzeitig die Cloud-Skalierbarkeit aufrechtzuerhalten. Die Funktion wurde als wettbewerbsfähige Reaktion auf DSGVO-gesteuerte Beschaffungskriterien bei europäischen Unternehmenskunden positioniert.

- März 2026: Vector Solutions brachte eine Microlearning-Suite auf den Markt, die speziell für Sicherheits- und Compliance-Schulungen entwickelt wurde und auf Branchen mit Weiterbildungsmandaten für sicherheitskritische Rollen abzielt. Die Suite umfasst vorgefertigte Compliance-Inhaltsmodule und Prüfpfad-Berichterstattung, die die regulatorische Dokumentation für Sicherheitsmanager vereinfacht.

Globaler Berichtsumfang des Marktes für Microlearning-Plattformen

Der Markt für Microlearning-Plattformen umfasst digitale Lernsysteme, die kurze, fokussierte Schulungsmodule für den schnellen Kompetenzerwerb, die Verstärkung und die kontinuierliche Belegschaftsentwicklung bereitstellen. Diese Plattformen betonen mobilen Zugang, KI-gestützte Inhaltserstellung, Compliance-Tracking und Workflow-Integration, sodass Organisationen Inhalte schnell aktualisieren und das Lernen an sich verändernde Jobanforderungen anpassen können.

Der globale Bericht zum Markt für Microlearning-Plattformen ist segmentiert nach Plattformtyp (eigenständige Microlearning-Plattformen, integrierte LMS-Plattformen und KI-gestützte Lernplattformen), Bereitstellungsmodell (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Mitarbeiter-Onboarding und Einarbeitungsbereitschaft neuer Mitarbeiter, Compliance-Schulung, Sales Enablement und Produktschulung, Weiterqualifizierung und Umschulung der Belegschaft, Führungs- und Soft-Skills-Entwicklung sowie Kunden- und Partnerschulung), Branchenvertikale (Banken, Finanzdienstleistungen und Versicherungen, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, Fertigung, Gesundheitswesen und Biowissenschaften, Bildung, Regierung und öffentlicher Sektor sowie Medien und Unterhaltung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Eigenständige Microlearning-Plattformen |

| Integrierte LMS-Plattformen |

| KI-gestützte Lernplattformen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Mitarbeiter-Onboarding und Einarbeitungsbereitschaft neuer Mitarbeiter |

| Compliance-Schulung |

| Sales Enablement und Produktschulung |

| Weiterqualifizierung und Umschulung der Belegschaft |

| Führungs- und Soft-Skills-Entwicklung |

| Kunden- und Partnerschulung |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Bildung |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika |

| Nach Plattformtyp | Eigenständige Microlearning-Plattformen | |

| Integrierte LMS-Plattformen | ||

| KI-gestützte Lernplattformen | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Mitarbeiter-Onboarding und Einarbeitungsbereitschaft neuer Mitarbeiter | |

| Compliance-Schulung | ||

| Sales Enablement und Produktschulung | ||

| Weiterqualifizierung und Umschulung der Belegschaft | ||

| Führungs- und Soft-Skills-Entwicklung | ||

| Kunden- und Partnerschulung | ||

| Nach Branchenvertikale der Endnutzer | BFSI | |

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Bildung | ||

| Regierung und öffentlicher Sektor | ||

| Medien und Unterhaltung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Microlearning-Plattformen?

Der Markt für Microlearning-Plattformen hat im Jahr 2026 einen Wert von 2,46 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,34 Milliarden USD erreichen, mit einer CAGR von 12,05 % über den Zeitraum 2026–2031.

Welcher Plattformtyp führt die Umsatzgenerierung in diesem Bereich an?

Integrierte LMS-Plattformen führten den Umsatz mit einem Anteil von 46,21 % im Jahr 2025 an, da viele Unternehmen Microlearning-Funktionen bevorzugen, die direkt mit bestehenden Lernerdatensätzen und Berichtssystemen verbunden sind.

Welches Bereitstellungsmodell wächst am schnellsten für Microlearning-Plattformen?

Die hybride Bereitstellung ist das am schnellsten wachsende Modell mit einer CAGR von 14,13 % bis 2031, was die stärkere Nachfrage aus regulierten Sektoren widerspiegelt, die gleichzeitig Cloud-Skalierung und engere Datenkontrolle benötigen.

Warum nutzen Unternehmen Microlearning häufiger für das Onboarding?

Das Mitarbeiter-Onboarding und die Einarbeitungsbereitschaft neuer Mitarbeiter werden voraussichtlich mit einer CAGR von 15,42 % bis 2031 wachsen, da Arbeitgeber einmalige Orientierungsveranstaltungen durch verteiltes Lernen in den ersten 90 Tagen ersetzen.

Welche Endnutzer-Vertikale hat die stärksten Wachstumsaussichten?

Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 14,83 % bis 2031 wachsen, da der Sektor wiederkehrende Kompetenzprüfungen, Protokollaktualisierungen und dokumentierte Lernnachweise benötigt.

Welche Region wächst am schnellsten für Microlearning-Plattformen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,21 % bis 2031 wachsen, unterstützt durch staatlich geführte Qualifizierungsprogramme, Smartphone-affine Lernende und die Ausweitung formeller Belegschaftsschulungen in großen Volkswirtschaften.

Seite zuletzt aktualisiert am: