Marktgröße und Marktanteil für Mikrobiom-Modulation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

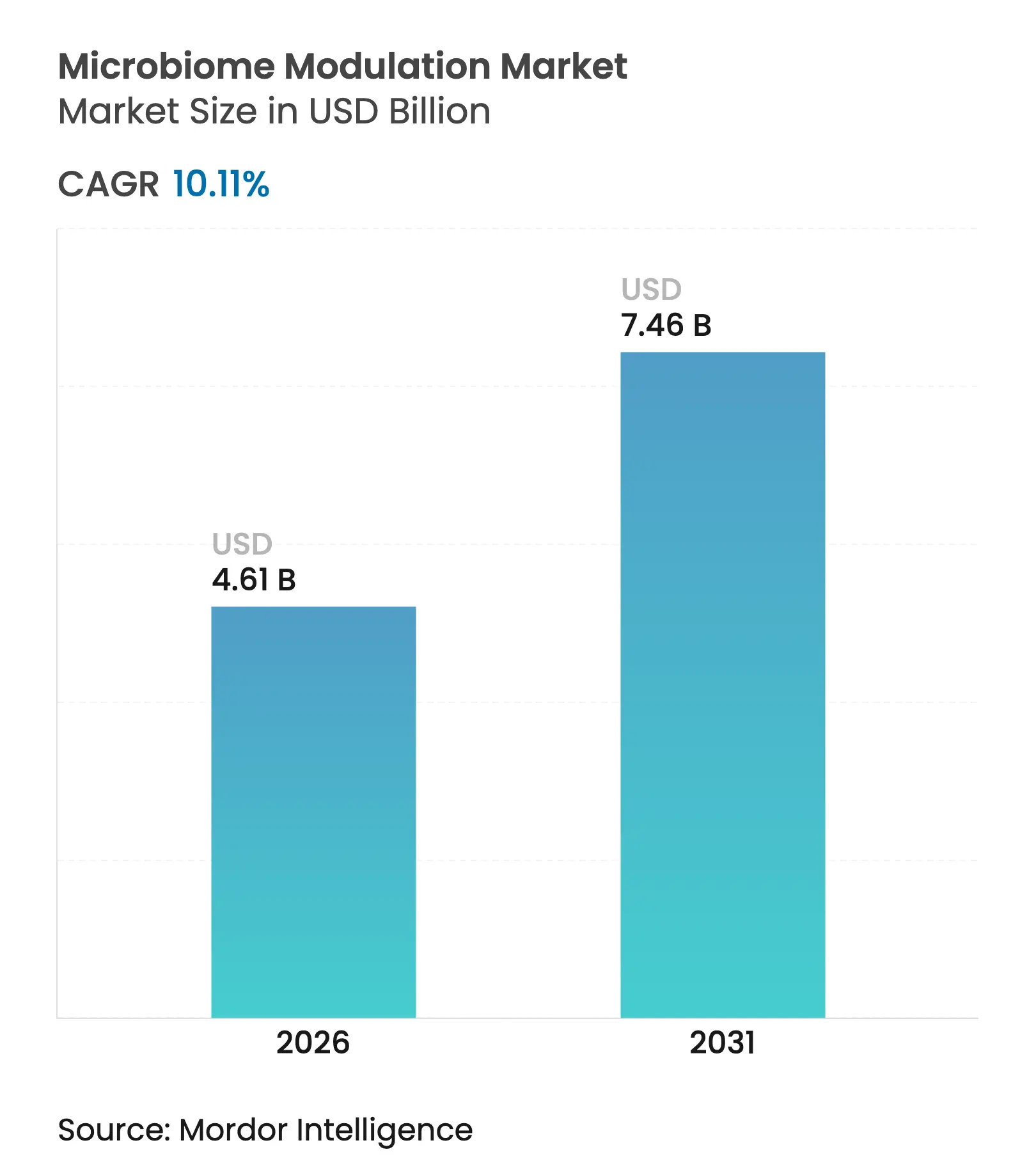

| Marktgröße (2026) | 4.61 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.11% CAGR |

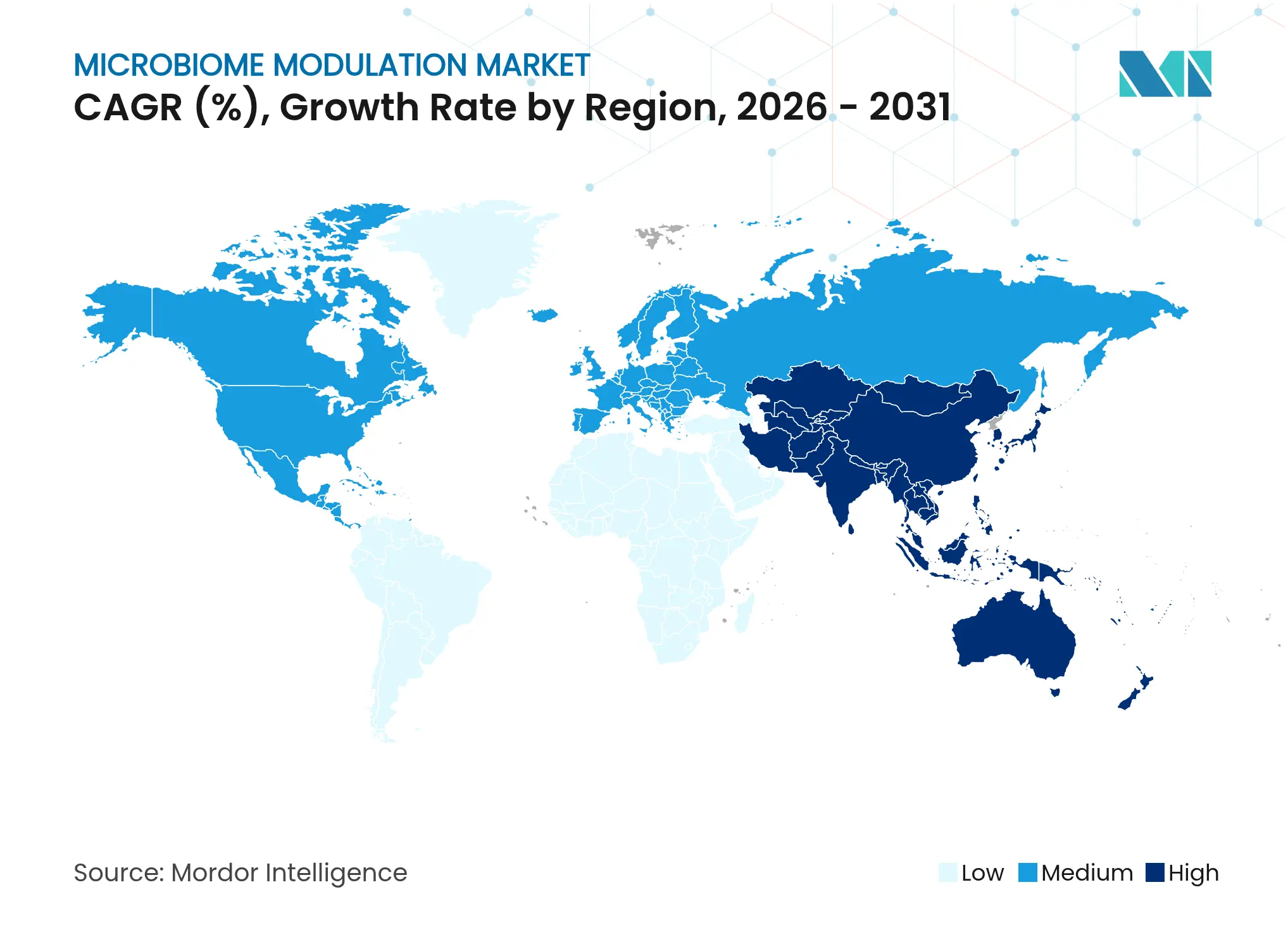

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mikrobiom-Modulation von Mordor Intelligence

Die Marktgröße für Mikrobiom-Modulation wird voraussichtlich von 4,19 Milliarden USD im Jahr 2025 auf 4,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,11 % über den Zeitraum 2026–2031 einen Wert von 7,46 Milliarden USD erreichen. Das Wachstum wird durch regulatorische Fast-Track-Designierungen für lebende biotherapeutische Produkte, stetige Forschungsergebnisse im Bereich der Präzisions-Mikrobiomforschung sowie eine wachsende Verbrauchernachfrage nach präventiver Darmgesundheitsernährung gestützt. Die FDA-Zulassungen von VOWST und REBYOTA im Jahr 2024 schufen einen wesentlichen Präzedenzfall für Mikrobiom-Therapeutika, während die Skalierung der Auftragsfertigung nun die kommerzielle Rentabilität für komplexe lebende biotherapeutische Formulierungen ermöglicht. Wettbewerbsstrategien konzentrieren sich zunehmend auf proprietäre Stammbibliotheken, Kühlkettenlogistik und regulatorisches Fachwissen, wobei die Konsolidierung zunimmt, da Pharma- und Lebensmittelkonzerne spezialisierte Biotechnologiekapazitäten erwerben. Regional gesehen führt Nordamerika aufgrund seiner regulatorischen Reife, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, da nationale Regulierungsbehörden Mikrobiom-Leitlinien formalisieren und das verfügbare Einkommen steigt. Die Verlagerung der Verbraucher hin zu funktionellen Lebensmitteln, verbunden mit Präzisionsmedizin-Ansätzen bei schweren Infektionen und chronisch-entzündlichen Erkrankungen, erhält ein breites Chancenspektrum sowohl für wellness-orientierte als auch für verschreibungspflichtige Angebote im Markt für Mikrobiom-Modulation aufrecht.

Wichtigste Erkenntnisse des Berichts

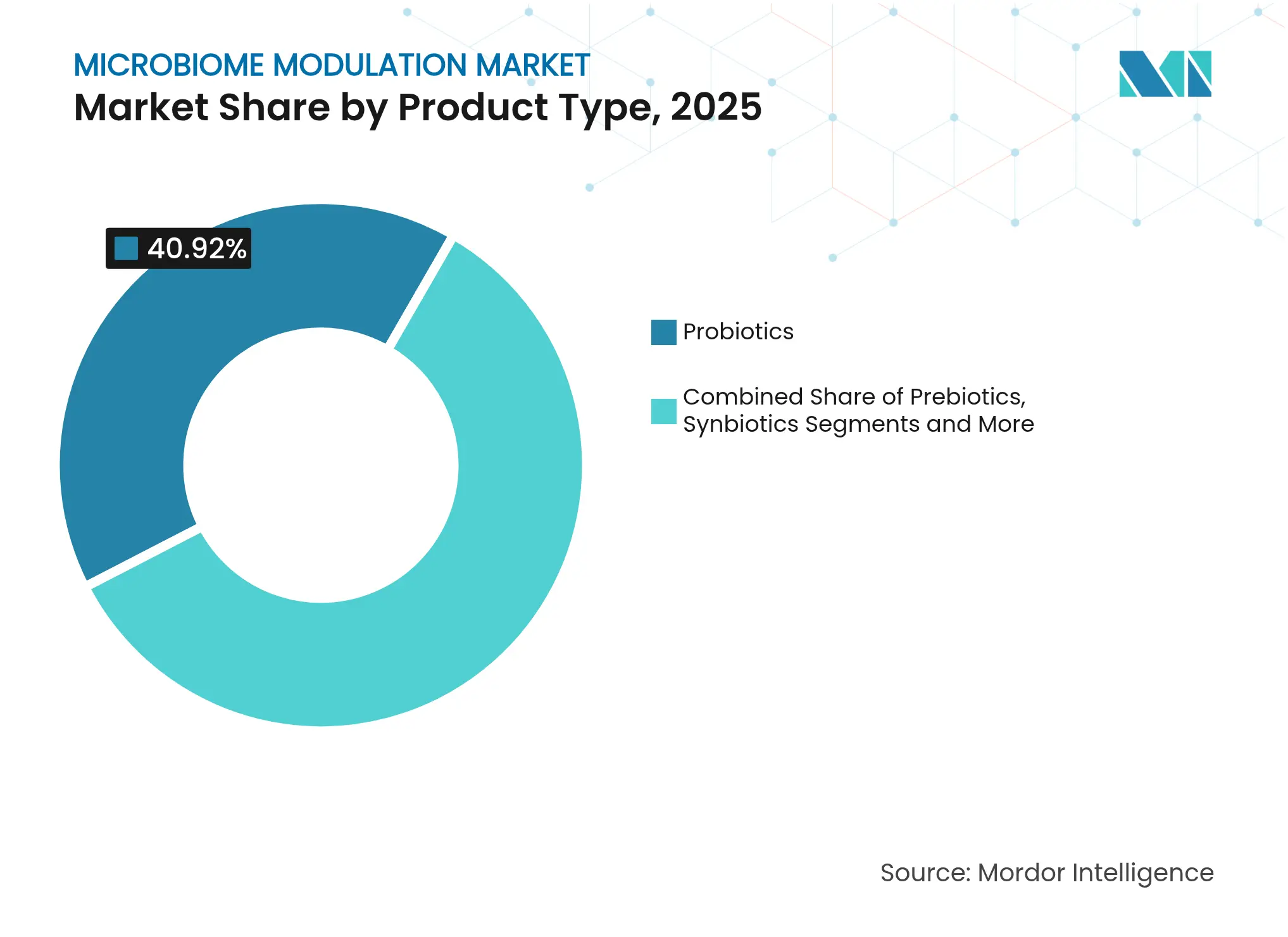

- Nach Produktkategorie führten Probiotika im Jahr 2025 mit einem Umsatzanteil von 40,92 %, während lebende biotherapeutische Produkte bis 2031 voraussichtlich mit einer CAGR von 24,62 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 32,14 % der Marktgröße für Mikrobiom-Modulation auf Magen-Darm-Erkrankungen, während Anwendungen bei Infektionskrankheiten bis 2031 mit einer CAGR von 25,78 % voranschreiten.

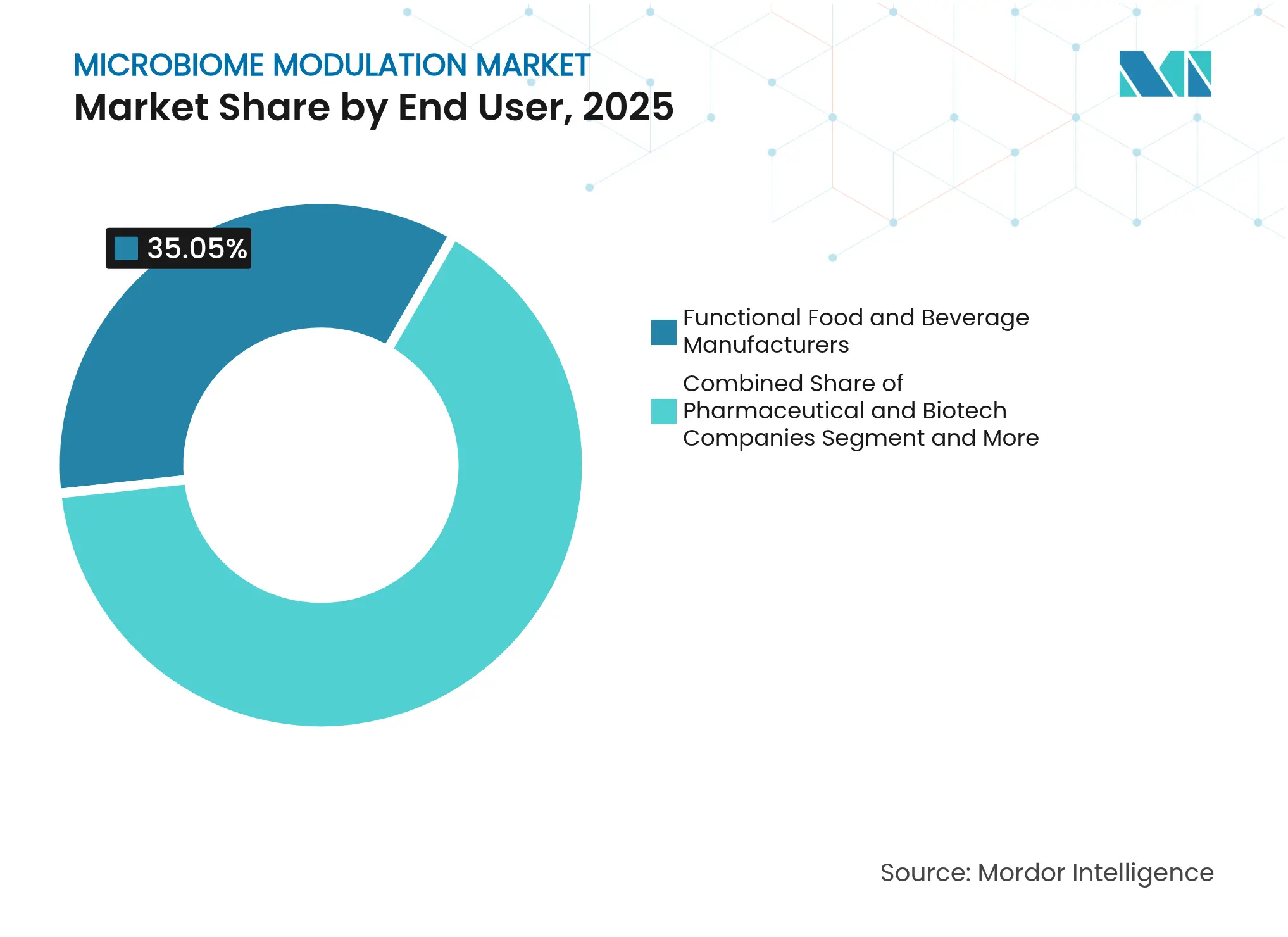

- Nach Endnutzergruppe hielten Hersteller funktioneller Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 35,05 % am Markt für Mikrobiom-Modulation; Pharma- und Biotechnologieunternehmen verzeichnen die höchste prognostizierte CAGR von 24,38 % bis 2031.

- Nach Formulierung hielten Pulver und Sachets im Jahr 2025 einen Anteil von 34,74 % an der Marktgröße für Mikrobiom-Modulation, und Flüssigkeiten und Getränke wachsen im gleichen Zeitraum mit einer CAGR von 19,22 %.

- Nach Geografie trug Nordamerika im Jahr 2025 36,78 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 12,21 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mikrobiom-Modulation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Magen-Darm-Erkrankungen | +2.5% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Mikrobiomforschung und neue Anwendungen | +1.8% | Nordamerika führend, asiatisch-pazifischer Raum aufholend | Langfristig (≥ 4 Jahre) |

| Verlagerung der Verbraucher hin zu präventiver Darmgesundheitsernährung | +2.1% | Frühe Einführung in Nordamerika und Europa; globale Diffusion | Kurzfristig (≤ 2 Jahre) |

| Skalierung der Auftragsfertigung für lebende Produkte | +1.2% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Fast-Track-Wege für C.-difficile-LBPs | +0.9% | Nordamerika und Europa; Harmonisierung in der Diskussion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Magen-Darm-Erkrankungen

Die steigende Inzidenz von entzündlichen Darmerkrankungen, Reizdarmsyndrom und Antibiotika-assoziierter Diarrhö hat die Ausgaben für Verdauungsgesundheit im Jahr 2025 auf 51,62 Milliarden USD angehoben, was einer CAGR von 8,3 % entspricht[1]EnteroBiotix, "EBX-102-02 Phase-2-IBS-Studie," enterobiotix.com. Konventionelle Arzneimittel scheitern häufig daran, die zugrunde liegende Dysbiose zu korrigieren, was mikrobiom-gezielte Interventionen als Erstlinientherapie bei rezidivierenden oder refraktären Fällen positioniert. Phase-2-Daten aus der EBX-102-02-Studie von EnteroBiotix zeigten klinisch bedeutsame Symptomlinderung beim Reizdarmsyndrom und bestätigten den therapeutischen Wert von Vollspektrum-Bakterienkonsortien gegenüber Einzelstammprodukten. Klinische Protokolle verlagern sich hin zur Präzisionsmedizin, die Interventionen auf individuelle Mikrobiomprofile abstimmt und so eine Ursachenkorrektur statt einer symptomatischen Kontrolle ermöglicht. Investitionen in diagnostische Werkzeuge, die patientenspezifische mikrobielle Signaturen charakterisieren, unterstützen dieses personalisierte Modell, das wiederum die Adoptionsaussichten für den Markt für Mikrobiom-Modulation erweitert.

Fortschritte in der Mikrobiomforschung und Erweiterung therapeutischer Anwendungen

Validierte Mechanismen der Darm-Hirn-Achse verbinden das intestinale Mikrobiom nun mit neurologischen, dermatologischen und metabolischen Pathologien und vergrößern damit die gesamten adressierbaren Umsatzpools. Systematische Übersichtsarbeiten berichteten von messbaren Verbesserungen bei Depressionen und Angstzuständen durch Supplementierung mit Lactobacillus und Bifidobacterium. In Studien zu Autismus-Spektrum-Störungen verbesserten präzise mikrobielle Interventionen soziale Verhaltensweisen und demonstrierten die Machbarkeit gezielter Therapiefenster, selbst wenn die Kernschweregrad-Scores stabil blieben. Inhalierte Probiotika, die über Trockenpulverformulierungen verabreicht wurden, verbesserten die Asthmakontrolle und wiesen auf das Potenzial der Mikrobiom-Modulation der Atemwege hin. Jede neue Krankheitsdomäne, die durch robuste klinische Evidenz erschlossen wird, verringert die Marktabhängigkeit von gastrointestinalen Indikationen, obwohl die regulatorischen Wege bei der Überführung von Grundlagenforschung in lizenzierte therapeutische Produkte komplex bleiben.

Verlagerung der Verbraucher hin zu präventiver Darmgesundheitsernährung

Das wachsende öffentliche Bewusstsein dafür, wie die Darmmikrobiota die systemische Immunität und das metabolische Gleichgewicht beeinflusst, hat die Nachfrage nach funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und Postbiotika der nächsten Generation angekurbelt. Übersichtsarbeiten aus dem Jahr 2025 hoben immunmodulierende, entzündungshemmende und glykämische Vorteile von präbiotischem Inulin, Mehrfachstamm-Probiotika, synbiotischen Kombinationen und hitzeinaktivierten Postbiotika hervor. Postbiotika sind nicht lebensfähig, aber biologisch aktiv und bieten Stabilitätsvorteile für Hersteller, die nicht über Kühlkettenkapazitäten verfügen. Die Mikroverkapselung von Synbiotika erreichte eine Überlebensrate von log 8 KBE mL-1 durch den Magen-Darm-Trakt und beseitigte Bedenken hinsichtlich der Lebensfähigkeit in gängigen Lebensmittelmatrizen. Präventiver Konsum führt zu wiederkehrenden Kaufzyklen und generiert so stetige Einnahmen für Unternehmen im Markt für Mikrobiom-Modulation, doch Aufklärungskampagnen und Produktkennzeichnungsstandards bleiben unerlässlich, um das Verbrauchervertrauen zu stärken.

Skalierung der Auftragsfertigung für lebende biotherapeutische Produkte

Hochwertige Fertigungsanlagen sind entscheidend, um den Übergang vom klinischen Machbarkeitsnachweis zur kommerziellen Verfügbarkeit zu überbrücken. Die Universität Chicago eröffnete 2024 die erste akademische cGMP-Einheit, die ausschließlich lebenden Biotherapeutika gewidmet ist und die Herstellung therapeutisch definierter Bakterienkonsortien für investigatorinitierte Studien ermöglicht. Sprühtrocknungs- und Verkapselungsverbesserungen verlängern die Haltbarkeit, während spezialisierte Kühlkettenlogistik Lebensfähigkeitsverluste auf dem Weg zum Endnutzer mindert. Kleine Biotechnologieunternehmen nutzen Auftragsfertigungsorganisationen, um kapitalintensive Anlagenbauten zu vermeiden und die Markteinführungszeit für neuartige Formulierungen zu verkürzen. Dennoch schaffen strenge Verfahrenskonformitäts- und Chargen-zu-Chargen-Konsistenzanforderungen hohe Markteintrittsbarrieren, die Akteure mit etablierten Qualitätssystemen begünstigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Produktstandardisierung gegenüber traditionellen Arzneimitteln | -1.5% | Global; regulatorische Divergenz ausgeprägt | Langfristig (≥ 4 Jahre) |

| Hohe Entwicklungs- und klinische Studienkosten für LBPs | -0.8% | Nordamerika und Europa als Finanzierungszentren | Mittelfristig (2–4 Jahre) |

| Kühlkettenengpässe bei der letzten Meile der Distribution | -0.7% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mikrobiom-IP-Patentdickichte verlangsamen die Lizenzierung | -0.3% | Nordamerika und Europa dominieren die Anmeldungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Produktstandardisierung gegenüber traditionellen Therapien

Traditionelle Arzneimittel verfügen über strenge und allgemein anerkannte Qualitätsmaßstäbe, während Mikrobiom-Therapien noch immer keine harmonisierten Wirksamkeits-, Reinheits- und Identitätsmetriken aufweisen. Das National Institute for Biological Standards and Control hat begonnen, Referenzreagenzien zur Kalibrierung analytischer Assays herauszugeben, doch die herstellerübergreifende Konsistenz bei lebensfähigen Zellzahlen und Metabolitprofilen bleibt variabel. Ärzte zögern, Produkte zu verschreiben, wenn Dosis-Wirkungs-Beziehungen unklar sind, was die breite Einführung selbst in Märkten mit regulatorischen Zulassungen verzögert. Inkonsistente Kennzeichnung und Variabilität bei rezeptfreien Probiotika untergraben das Vertrauen der Kliniker weiter und halten die Verschreibungsvolumina trotz nachgewiesener Wirksamkeit unter dem Potenzial[2]FDA, "Frühe klinische Entwicklung lebender biotherapeutischer Produkte," fda.gov. Die Harmonisierung von Herstellungsstandards, validierten Biomarkern und klinischen Endpunkten wird entscheidend sein, um die volle Wachstumskurve des Marktes für Mikrobiom-Modulation zu erschließen.

Hohe Entwicklungs- und klinische Studienkosten für LBPs

Programme für lebende biotherapeutische Produkte erfordern umfangreiche Sicherheitsdatensätze und komplexe Protokolle zur Vergleichbarkeit der Herstellung, was die Entwicklungsbudgets über die für kleine Moleküle hinaus erhöht. Studien benötigen häufig größere Kohorten und längere Nachbeobachtungszeiträume, um eine dauerhafte Mikrobiom-Rekonstituierung nachzuweisen, was Sponsoren zwingt, in wettbewerbsintensiven Finanzierungsumgebungen erhebliche Kapitalrunden aufzubringen. Die FDA-Leitlinien klären die Anforderungen an Prüfpräparate, schreiben jedoch weiterhin eine sorgfältige Dokumentation der Stammherkunft, genomischen Stabilität und Kontaminationskontrolle vor, was die Grundausgaben für CMC-Aktivitäten erhöht. Risikokapitalgeber prüfen die Aussichten auf einen zeitnahen Exit und dämpfen damit den Dealflow für Frühphasen-Innovatoren. Darüber hinaus hinken Erstattungsrahmen bei der Definition von Wertmetriken für Mikrobiom-Produkte außerhalb eng zugelassener Indikationen hinterher, was die Unsicherheit für Investoren verstärkt und Produktpipelines verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebende Biotherapeutika katalysieren den therapeutischen Wandel

Lebende biotherapeutische Produkte machten im Jahr 2025 1,07 Milliarden USD aus, werden jedoch bis 2031 voraussichtlich mit einer CAGR von 24,62 % wachsen, was den Wandel des Sektors von Massenprobiotika hin zu präzise charakterisierten Bakterienkonsortien widerspiegelt. Die globale Phase-3-Studie RESTORATiVE303 von Vedanta Biosciences zu VE303 in 22 Ländern veranschaulicht die erweiterte klinische Infrastruktur, die diese Modalitäten unterstützt. Definierte Konsortien erfüllen die regulatorische Präferenz für eine genaue Stammzusammensetzung, im Gegensatz zur historischen Abhängigkeit von undefinierten fäkalen Transplantaten. Umgekehrt bleiben Probiotika der Volumenführer mit einem Anteil von 40,92 % am Umsatz 2025, da sie bei Verbrauchern fest verankert sind und einer weniger strengen regulatorischen Aufsicht unterliegen. Synbiotika gewinnen an Sichtbarkeit, nachdem die Expertenkonsens-Leitlinien von 2024 die Verwendungsdefinitionen geklärt haben und den Weg für Kombinationsprodukte geebnet haben, die sowohl präbiotische Substrate als auch probiotische Organismen integrieren.

Die Fertigungskomplexität für lebensfähige Mehrfachstamm-Formulierungen stellt hohe Barrieren dar, unterstützt aber auch Premium-Preismodelle, die die Rentabilität pro Dosis verbessern. Postbiotika, die auf Metaboliten basieren und nicht lebensfähig sind, bieten Stabilitätsvorteile bei Umgebungstemperatur und eine einfachere Skalierbarkeit und ziehen Lebensmittel- und Getränkeinnovatoren mit weniger Kühlkettenkapazitäten an. Das Patent von Acurx Pharmaceuticals auf Ibezapolstat, das ein Antibiotikum schützt, das das Mikrobiom-Gleichgewicht erhält und gleichzeitig eine klinische Heilungsrate von 96 % erzielt, unterstreicht die Konvergenz zwischen traditionellen Antimikrobiotika und mikrobiom-schonendem Design. Über das gesamte Kontinuum hinweg wird die Marktgröße für Mikrobiom-Modulation bei definierten Bakterienkonsortien voraussichtlich die Legacy-Kategorien übertreffen, angetrieben durch die Bereitschaft der Kostenträger, Produkte zu erstatten, die durch randomisierte kontrollierte Evidenz gestützt werden.

Nach Anwendung: Anwendungsfälle bei Infektionskrankheiten beschleunigen sich über den GI-Fokus hinaus

Magen-Darm-Erkrankungen hielten im Jahr 2025 einen dominanten Anteil von 32,14 %, da Regulierungsbehörden und Kliniker hier die robusteste Evidenzbasis aufgebaut haben, doch Anwendungen bei Infektionskrankheiten beschleunigen sich mit einer prognostizierten CAGR von 25,78 % bis 2031. Meta-Analysen zur probiotischen Prophylaxe zeigen eine relative Risikoreduktion von 28–38 % für beatmungsassoziierte Pneumonie und unterstreichen den greifbaren klinischen Wert außerhalb des Darms. Oropharyngeale probiotische Lutschtabletten wie Bactoblis reduzieren rezidivierende Atemwegsinfektionen bei pädiatrischen Populationen und senken damit den Antibiotikaeinsatz und die Gesundheitskosten. Studien zur Prävention von Harnwegsinfektionen zeigen statistisch signifikante Rezidivreduktionen mit kombinierten oralen und vaginalen Probiotikakuren und bekämpfen die steigende antimikrobielle Resistenz, ohne auf neue kleine Moleküle angewiesen zu sein.

Neurologische, dermatologische und metabolische Erkrankungen treten zunehmend in späte Pipelinephasen ein, da das mechanistische Verständnis des Mikrobiom-Immun-Endokrin-Nexus vertieft wird. Dennoch bestehen regulatorische Rahmenbedingungen auf krankheitsspezifischen klinischen Endpunkten und Post-Marketing-Überwachung, was kommerzielle Einsätze im Vergleich zu gastrointestinalen Indikationen verzögert. Unternehmen, die modulare Entwicklungsplattformen aufbauen – die in der Lage sind, Stammsets für verschiedene Organe zu rotieren – können mehrere adressierbare Segmente erschließen und den Marktanteil für Mikrobiom-Modulation über therapeutische Domänen hinweg ausbauen.

Nach Endnutzer: Pharmaunternehmen führen den therapeutischen Wandel an

Hersteller funktioneller Lebensmittel und Getränke erzielten im Jahr 2025 35,05 % des Umsatzes dank ihrer Masseneinzelhandelsvertriebskanäle, Markentreue und Verbraucheraufklärungskampagnen. Pharma- und Biotechnologieunternehmen werden jedoch bis 2031 voraussichtlich die schnellste CAGR von 24,38 % verzeichnen, da verschreibungspflichtige lebende Biotherapeutika regulatorische Zulassungen erhalten. Die Übernahme von VOWST durch Nestlé Health Science für 175 Millionen USD und der Kauf von Poppi durch PepsiCo für 1,95 Milliarden USD signalisieren den Einstieg von Lebensmittel- und Getränkekonzernen in den regulierten therapeutischen Bereich und verbinden verbraucherorientierte und klinisch-hochwertige Fähigkeiten. Akademische Einrichtungen bilden ebenfalls einen bedeutenden Endnutzerblock und treiben die Frühphasenentdeckung und klinische Validierung durch öffentlich-private Partnerschaften voran, die geistiges Eigentum häufig nach Erreichen des Machbarkeitsnachweises lizenzieren.

Erstattungsverhandlungen bleiben eine entscheidende Hürde für biopharmazeutische Neueinsteiger, da Kostenträger pharmakoökonomische Evidenz über mikrobielle Messwerte hinaus verlangen. Auftragsfertigungsorganisationen ermöglichen es kleineren Biotechs, GMP-konform zu arbeiten, ohne maßgeschneiderte Anlagen bauen zu müssen, doch die langfristige Wertschöpfung könnte sich zu Unternehmen verlagern, die Fertigung und Vertrieb vertikal integrieren. Letztendlich werden therapeutisch ausgerichtete Unternehmen, die in der Lage sind, einen klaren klinischen Nutzen in randomisierten Studien nachzuweisen, den Markt für Mikrobiom-Modulation in Richtung margenstarker verschreibungspflichtiger Umsatzströme lenken.

Nach Formulierung: Flüssigkeiten verbinden Bequemlichkeit mit technologischer Machbarkeit

Pulver und Sachets hielten im Jahr 2025 mit 34,74 % die Umsatzführung, da die Stabilität bei Raumtemperatur die globale Distribution vereinfacht. Dennoch werden Flüssigkeiten und Getränke voraussichtlich mit einer CAGR von 19,22 % wachsen, da Verbraucher zu verzehrfertigen Formaten tendieren, die sich leicht in den Alltag integrieren lassen. In Getränken eingebettete verkapselte Synbiotika erhalten log 8 KBE mL-1 Zählungen während des Transits durch simulierte Magen-Darm-Bedingungen und demonstrieren die technologische Machbarkeit für Massenmarktprodukte. Kapseln und Tabletten bieten Dosiergenauigkeit für verschreibungspflichtige Therapieschemata, während topische Cremes die Haut-Mikrobiom-Wissenschaft nutzen, um chronische Dermatitis und Akne ohne systemische Exposition zu behandeln.

Inhalierbare Trockenpulverformulierungen von Lactobacillus rhamnosus GG erreichen eine Aerosolisierungseffizienz von 86 % und ermöglichen eine gezielte Atemwegsabgabe zur Bronchiektasie-Erhaltungstherapie. Flüssige Formate erfordern jedoch eine robuste Kühlketteninfrastruktur zur Aufrechterhaltung der Lebensfähigkeit und begünstigen damit Unternehmen mit etablierter Kühllogistik. Aufkommende lagerstabile postbiotische Flüssigkeiten könnten Bequemlichkeit mit Fertigungspragmatismus verbinden und einen attraktiven Weg für neue Marktteilnehmer eröffnen, in den Markt für Mikrobiom-Modulation einzutreten, ohne durch Kühlkettenbeschränkungen belastet zu werden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,78 % des Umsatzes aufgrund des klaren regulatorischen Rahmens der FDA für lebende biotherapeutische Produkte, einer tiefen Basis klinischer Studienzentren und erheblicher Risikokapitalpools. Der erfolgreiche Abschluss der Einschreibung in die Phase-1b-Studie SER-155 von Seres Therapeutics veranschaulicht die Kapazität der Region, komplexe Mikrobiomstudien bei Transplantationsempfängern schnell voranzutreiben. Strategische Übernahmen, wie der Nestlé–Seres-VOWST-Deal, validieren Exit-Wege für Innovatoren und ziehen zusätzliche Investitionen in den Markt für Mikrobiom-Modulation. Hohe F&E- und Compliance-Kosten erhöhen jedoch die Eintrittsbarrieren und beschränken die Teilnahme auf gut finanzierte Start-ups oder große etablierte Unternehmen.

Europa kombiniert fortschrittliche Novel-Food-Gesetzgebung für probiotische Lebensmittel mit fortgeschrittenen akademischen Forschungsprogrammen, was zu einer hohen Produktvielfalt und robusten klinischen Pipelines führt. Positive Phase-3-Ergebnisse für MaaT 013 bei akuter Graft-versus-Host-Erkrankung unterstreichen die europäische Stärke in Nischen-Hochwert-Indikationen. Die Europäische Arzneimittel-Agentur arbeitet mit nationalen Behörden zusammen, um die Dossier-Anforderungen zu harmonisieren, doch Unterschiede in den Gesundheitsanspruchsregeln erfordern maßgeschneiderte Markteinführungsstrategien. Langjährige Kühlkettennetze auf dem gesamten Kontinent erleichtern die Distribution lebensfähiger Therapeutika und unterstützen die schrittweise Einführung in Krankenhäusern und Fachkliniken.

Der asiatisch-pazifische Raum entwickelt sich mit einer prognostizierten CAGR von 12,21 % bis 2031 zur am schnellsten wachsenden Zone, angetrieben durch steigende Gesundheitsausgaben, wachsende Mittelklasseeinkommen und eine weit verbreitete kulturelle Akzeptanz fermentierter Lebensmittel, die mit probiotischen Narrativen übereinstimmen. Regierungen in Japan, Südkorea und Singapur erarbeiten explizite Leitlinien für Mikrobiom-Therapien, was politische Unterstützung signalisiert und regulatorische Unklarheiten abbaut. Große Bevölkerungsbasen bieten Skalenvorteile für verbraucherorientierte Produkte, obwohl eine fragmentierte Regulierung in Entwicklungsländern lokale Partnerkooperationen erfordert. Infrastrukturdefizite in ländlichen Gebieten stellen die Kühlkettenkontinuität vor Herausforderungen und begünstigen lagerstabile postbiotische und sporenbildende probiotische Formate. Insgesamt untermauern diese Treiber die Expansion des Marktes für Mikrobiom-Modulation im asiatisch-pazifischen Raum, da Unternehmen ihre Portfolios an unterschiedliche regulatorische und logistische Umgebungen anpassen.

Wettbewerbslandschaft

Der Markt für Mikrobiom-Modulation bleibt fragmentiert, wobei zahlreiche Biotechs in der Forschungsphase, Zulieferer von Inhaltsstoffen und traditionelle Lebensmittelkonzerne um Positionierung konkurrieren. Die Konsolidierung beschleunigt sich, da kapitalstarke Akteure Nischeninnovatoren übernehmen, um Zugang zu spezialisierten Stammbibliotheken und Fertigungs-Know-how zu erhalten. Die Übernahme von VOWST durch Nestlé Health Science verkörpert diese Strategie und verschafft sofortigen Zugang zu einem von der FDA zugelassenen Asset, während Seres Therapeutics nicht-verwässerndes Kapital zur Weiterentwicklung von Pipeline-Programmen erhält. Der Kauf der funktionellen Sodamarke Poppi durch PepsiCo demonstriert das parallele Interesse von Getränkekonzernen, die Mikrobiom-Kompetenz in Verbraucherportfolios anstreben.

Portfolios an geistigem Eigentum, die auf proprietären Stämmen, genomischen Editierungstechniken und Verkapselungsmaterialien basieren, fungieren als Wettbewerbsgräben. Patentdickichte erschweren Cross-Licensing-Verhandlungen, verlangsamen gelegentlich die Entwicklung von Mehrfachstamm-Produkten, stärken aber den Wert robuster Rechtsstrategien. Die Fertigungsskala stellt eine zweite Differenzierungsebene dar; Unternehmen, die cGMP-Anlagen kontrollieren, die strenge anaerobe Prozesse handhaben, erzielen höhere Margen und sind attraktive Auftragsdienstleistungspartner. Kühlkettenvertriebskapazitäten, obwohl kostspielig, unterscheiden darüber hinaus multinationale Unternehmen, die in der Lage sind, die Lebensfähigkeit vom Werk bis zum Verkaufspunkt aufrechtzuerhalten.

Die Wettbewerbsintensität hat auch rund um Datenanalyse- und personalisierte Ernährungsplattformen zugenommen, die metagenomische Sequenzierungsergebnisse in maßgeschneiderte Nahrungsergänzungsempfehlungen übersetzen. Unternehmen, die KI-gestützte Stammauswahl und CRISPR-geführte Genbearbeitung integrieren, können Kandidatenkonsortien schneller iterieren als traditionelle kulturbasierte Ansätze und verkürzen so die Entwicklungszeiträume. Unterdessen erkunden traditionelle Pharmaunternehmen mikrobiom-schonende Antibiotika wie Ibezapolstat, um die Franchise-Lebensdauer zu verlängern, ohne Dysbiose-bedingte Nebenwirkungen auszulösen. Insgesamt balanciert die Marktlandschaft Chancen für wissenschaftliche Innovation gegen die Ressourcenanforderungen von Fertigung, regulatorischer Navigation und globalem Vertrieb.

Marktführer im Bereich Mikrobiom-Modulation

Nestlé Health Science

Yakult Honsha

Chr. Hansen Holding

DuPont (IFF Health)

Seres Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: MaaT Pharma gab positive Ergebnisse aus seiner pivotalen Phase-3-ARES-Studie zur Bewertung von MaaT 013 bei akuter Graft-versus-Host-Erkrankung bekannt und ebnete damit den Weg für regulatorische Einreichungen.

- August 2024: Seres Therapeutics schloss eine Vereinbarung zum Kauf von Vermögenswerten im Wert von 175 Millionen USD mit Nestlé Health Science für VOWST ab, die erste von der FDA zugelassene orale Mikrobiom-Therapie bei rezidivierender C.-difficile-Infektion.

Berichtsumfang des globalen Marktes für Mikrobiom-Modulation

Gemäß dem Umfang des Berichts ist Mikrobiom-Modulation die Praxis der Manipulation des Mikrobioms zur Verbesserung der Darmgesundheit und des Wohlbefindens. Der Markt für Mikrobiom-Modulation ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Präbiotika, Probiotika, Synbiotika und weitere segmentiert. Nach Anwendung ist der Markt in Infektionskrankheiten, Magen-Darm-Erkrankungen, endokrine und metabolische Störungen und weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Präbiotika |

| Probiotika |

| Synbiotika |

| Postbiotika |

| Lebende biotherapeutische Produkte (LBPs) |

| Weitere |

| Infektionskrankheiten |

| Magen-Darm-Erkrankungen |

| Endokrine und metabolische Störungen |

| Dermatologische Erkrankungen |

| Neurologische Erkrankungen und psychische Gesundheit |

| Weitere |

| Pharma- und Biotechnologieunternehmen |

| Hersteller funktioneller Lebensmittel und Getränke |

| Marken für Nahrungsergänzungsmittel |

| Kosmetik- und Körperpflegeunternehmen |

| Akademische und Forschungseinrichtungen |

| Kapseln und Tabletten |

| Pulver und Sachets |

| Flüssigkeiten und Getränke |

| Topika und Cremes |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Präbiotika | |

| Probiotika | ||

| Synbiotika | ||

| Postbiotika | ||

| Lebende biotherapeutische Produkte (LBPs) | ||

| Weitere | ||

| Nach Anwendung | Infektionskrankheiten | |

| Magen-Darm-Erkrankungen | ||

| Endokrine und metabolische Störungen | ||

| Dermatologische Erkrankungen | ||

| Neurologische Erkrankungen und psychische Gesundheit | ||

| Weitere | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Hersteller funktioneller Lebensmittel und Getränke | ||

| Marken für Nahrungsergänzungsmittel | ||

| Kosmetik- und Körperpflegeunternehmen | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Formulierung | Kapseln und Tabletten | |

| Pulver und Sachets | ||

| Flüssigkeiten und Getränke | ||

| Topika und Cremes | ||

| Weitere | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mikrobiom-Modulation im Jahr 2026?

Die Marktgröße für Mikrobiom-Modulation beläuft sich im Jahr 2026 auf 4,61 Milliarden USD und soll bis 2031 bei einer CAGR von 10,11 % auf 7,46 Milliarden USD wachsen.

Welche Produktkategorie führt beim Umsatz?

Probiotika sind die größte Kategorie und repräsentieren im Jahr 2025 40,92 % des Umsatzes, was auf die breite Verbraucherbekanntheit und einfachere regulatorische Wege zurückzuführen ist.

Welches Segment wächst am schnellsten?

Lebende biotherapeutische Produkte verzeichnen das höchste Wachstum und sollen bis 2031 mit einer CAGR von 24,62 % wachsen, da Präzisionskonsortien regulatorische und klinische Akzeptanz gewinnen.

Was ist das am schnellsten wachsende Anwendungsgebiet?

Anwendungsfälle bei Infektionskrankheiten, einschließlich Atemwegs- und Harnwegsinfektionen, wachsen mit einer CAGR von 25,78 % auf der Grundlage zunehmender klinischer Evidenz und Bedenken hinsichtlich Antibiotikaresistenz.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 12,21 % verzeichnen, angetrieben durch regulatorische Entwicklung, Wirtschaftswachstum und hohe Verbraucherakzeptanz für funktionelle Ernährung.

Was sind die wichtigsten Markteintrittsbarrieren?

Hohe GMP-Fertigungskosten, ungelöste Produktstandardisierungsrichtlinien und Anforderungen an die Kühlkettenlogistik stellen die wichtigsten Hürden für neue Marktteilnehmer dar.

Seite zuletzt aktualisiert am: