Marktgröße und Marktanteil für Micro-LED-Chip-Massentransferausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 318.49 Milliarden US-Dollar |

| Marktgröße (2031) | 550.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

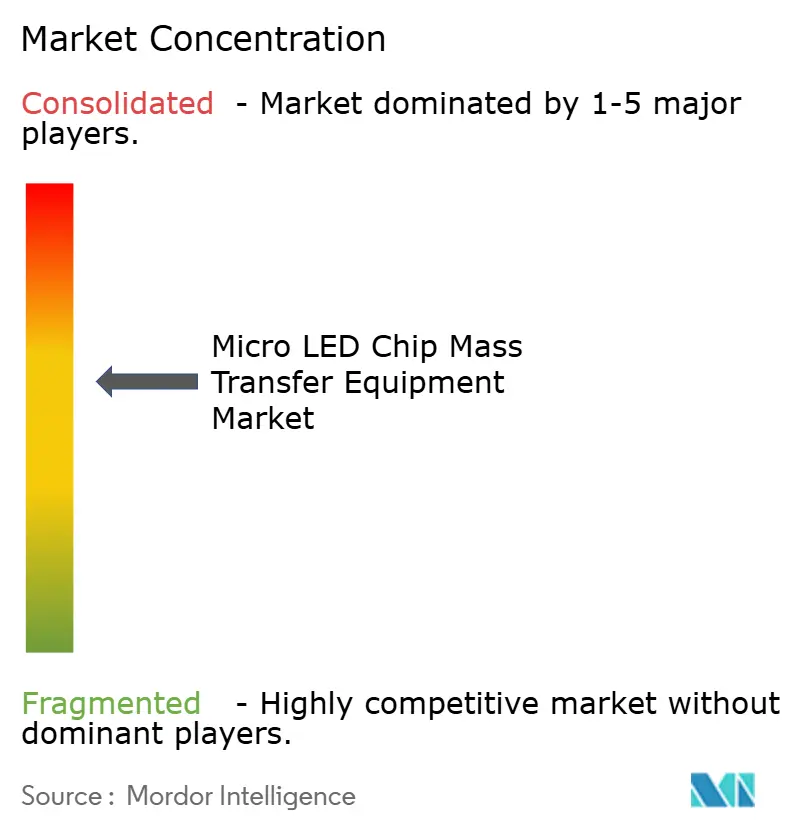

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Micro-LED-Chip-Massentransferausrüstung von Mordor Intelligence

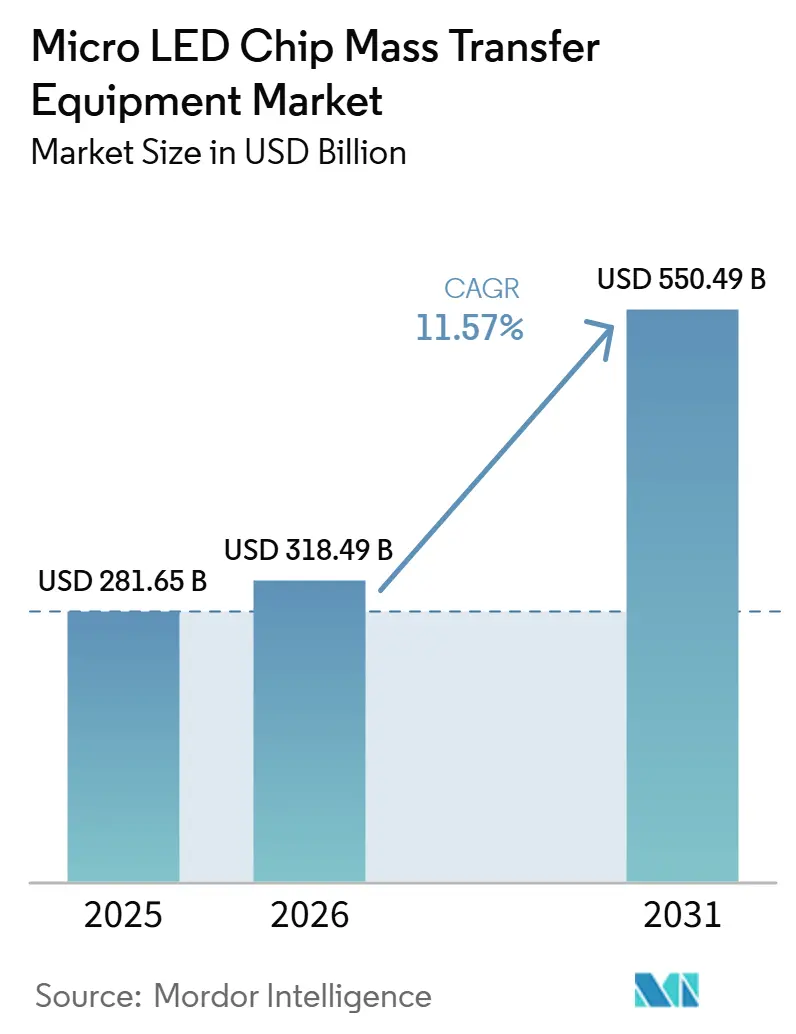

Die Marktgröße für Micro-LED-Chip-Massentransferausrüstung wird voraussichtlich von 281,65 Milliarden USD im Jahr 2025 und 318,49 Milliarden USD im Jahr 2026 auf 550,49 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,57 % zwischen 2026 und 2031 entspricht. Die Nachfrage beschleunigt sich, da Premium-Marken aus den Bereichen Unterhaltungselektronik, Automobil und Augmented Reality ihre Display-Roadmaps auf die Helligkeits- und Energieeffizienzziele von Micro-LED ausrichten und Panelhersteller dazu veranlassen, Hochdurchsatz-Transferwerkzeuge zu installieren, die Sub-10-Mikrometer-Dies mit nahezu Sechs-Sigma-Ausbeuten ausrichten können. Die Investitionsbudgets werden zusätzlich durch proaktive industriepolitische Anreize in den Vereinigten Staaten, Südkorea und China katalysiert, die die effektiven Gerätepreise um bis zu einem Drittel senken, die Amortisationszeiten verkürzen und Pilotlinien risikoärmer gestalten. Technologische Wendepunkte, die in den Jahren 2025–2026 erreicht wurden – wie laserunterstützter Transfer mit mehr als 50.000 Dies pro Sekunde und KI-überwachte Bildverarbeitungssysteme, die Fehlerquoten unter 0,5 % senken –, haben das Kostengefälle gegenüber der OLED-Abscheidung verringert und Micro-LED als kommerziell tragfähigen Nachfolger für 4K-und-mehr-Fernseher, gebogene Cockpit-Cluster und Netzhaut-Auflösungs-AR-Optiken positioniert. Vor diesem Hintergrund haben Gerätehersteller, die modulare Hybridköpfe anbieten, die Wafer-zu-Panel-, Chip-zu-Panel- und In-situ-Reparaturmodi ermöglichen, frühe Design-Wins erzielt und damit die Grundlage für einen Mehranbieterwettbewerb in den nächsten fünf Jahren gelegt.

Wichtigste Erkenntnisse des Berichts

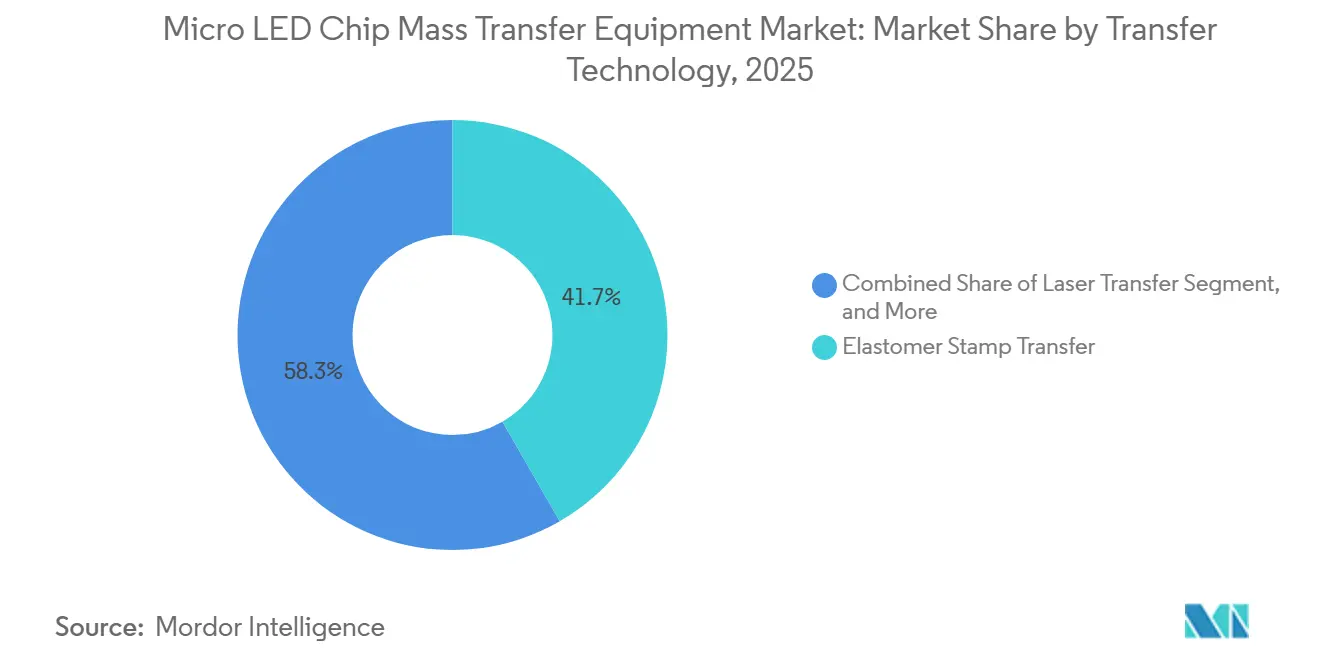

- Nach Transfertechnologie führten Elastomerstempel-Plattformen mit einem Anteil von 41,68 % am Markt für Micro-LED-Chip-Massentransferausrüstung im Jahr 2025. Hybride Transfersysteme werden voraussichtlich bis 2031 mit einer CAGR von 11,95 % wachsen – dem schnellsten Wachstum unter allen Technologien.

- Nach Gerätearchitektur entfielen auf Wafer-zu-Panel-Lösungen 46,37 % des Umsatzes im Jahr 2025, während Chip-zu-Panel-Architekturen voraussichtlich mit einer CAGR von 12,33 % wachsen werden.

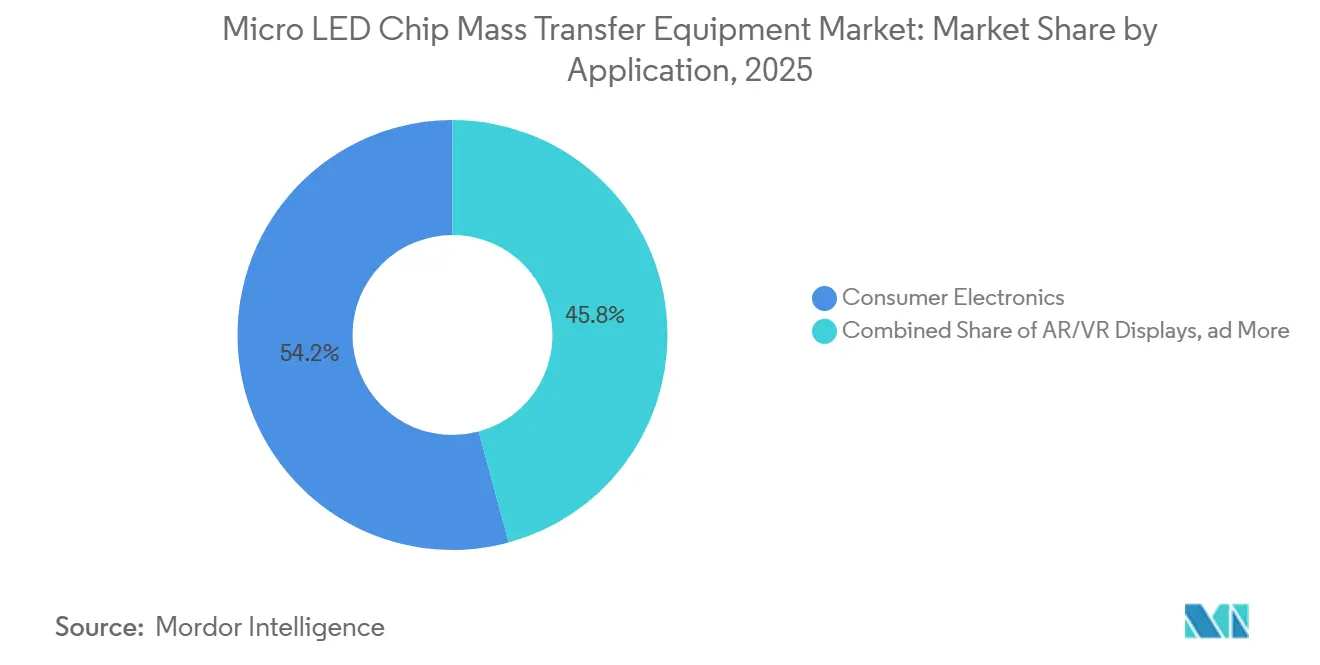

- Nach Anwendung entfielen auf Unterhaltungselektronik 54,21 % der Nachfrage im Jahr 2025; AR/VR-Displays entwickeln sich bis 2031 mit einer CAGR von 11,95 %.

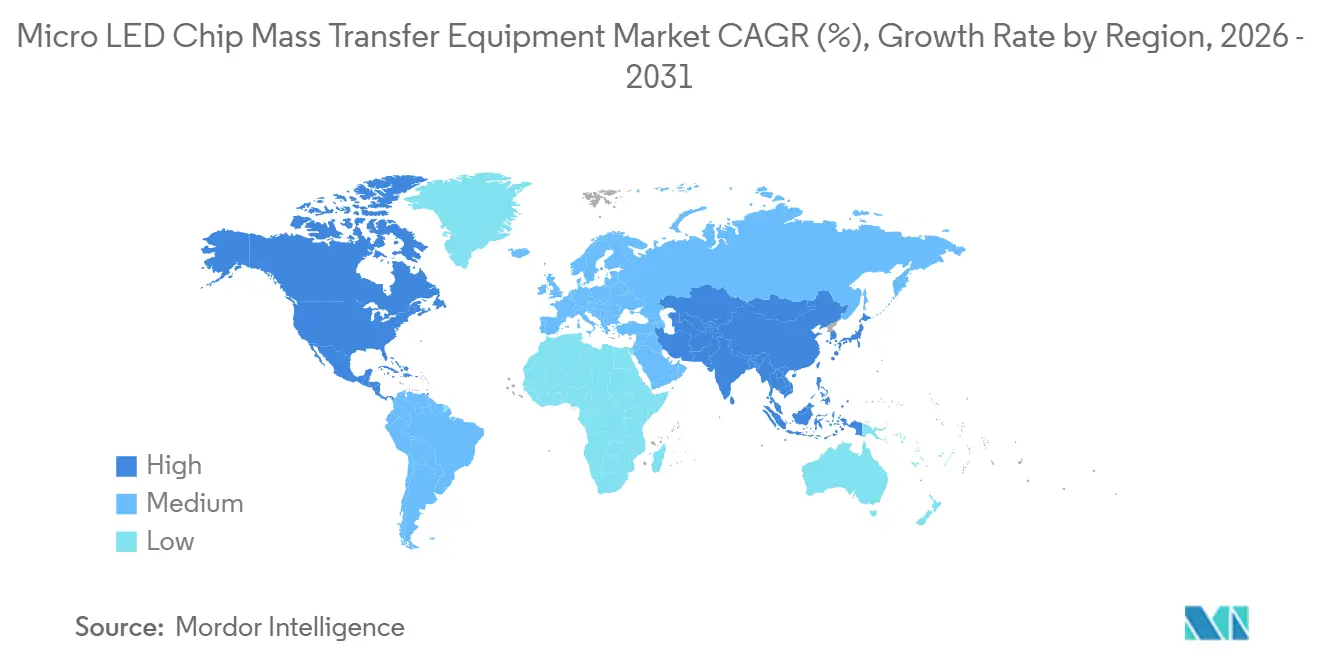

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 62,83 % am Umsatz im Jahr 2025, während Nordamerika bis 2031 die höchste regionale CAGR von 12,16 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Micro-LED-Chip-Massentransferausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Micro-LED-Displays in der Premium-Unterhaltungselektronik | +3.2% | Global – asiatisch-pazifischer Raum und Nordamerika als Schwerpunkte | Mittelfristig (2–4 Jahre) |

| Laufende Investitionen in Fertigungslinien der nächsten Generation für Displays | +2.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte beim Massentransfer-Durchsatz und bei Ausbeute-Kennzahlen | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Produktion von Halbleiterausrüstung | +1.6% | Nordamerika, Europa, Südkorea | Langfristig (≥ 4 Jahre) |

| Einführung chiplet-fähiger Transferplattformen für modulare AR/VR-Optiken | +1.3% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration KI-basierter Bildverarbeitungssysteme zur prozessbegleitenden Fehlererkennung | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Micro-LED-Displays in der Premium-Unterhaltungselektronik

Micro-LED ist nun der de-facto-Nachfolger von OLED in Flaggschiff-Smartphones, Uhren und Großbildfernsehern. Samsung erweiterte seine Micro-RGB-Fernseherlinie im Jahr 2026 auf Größen von 55 bis 115 Zoll, normalisierte Millionen von Micro-LED-Dies pro Panel und steigerte die jährliche Werkzeugauslastung bei wichtigen ausgelagerten Montagepartnern.[1]Samsung Electronics, "Erweiterung der Micro-LED-TV-Produktlinie," news.samsung.com PlayNitride steigerte in Zusammenarbeit mit AUO die Produktion von Sechs-Zoll-GaN-auf-Silizium-Wafern für Smartwatch- und Automobilaufträge und trieb damit eine 20-prozentige Steigerung der Kapazitätspläne für 2026 voran. Displayhersteller beschleunigen den Wechsel von Blau-Chip plus Quantenpunkt-Farbkonvertierung zu echtem RGB-Transfer, der drei sequenzielle Platzierungszyklen erfordert, aber die Lichtausbeute um bis zu 40 % steigert. LG Display präsentierte 2024 eine 22,3-Zoll-Aktivmatrix-Micro-LED-Kachel, die zu 136-Zoll-4K-Wänden zusammengefügt werden kann – eine modulare Strategie, die auf Sub-50-Mikrometer-Stempeltransfer bei kommerziellen Durchsätzen basiert. Das Marktforschungsunternehmen Omdia erwartet, dass der Umsatz mit Micro-LED-Displays zwischen 2025 und 2026 verdoppelt wird, was den kurzfristigen Anstieg bei Gerätebestellungen bestätigt omdia.tech.informa.com.

Laufende Investitionen in Fertigungslinien der nächsten Generation für Displays

Panelhersteller im asiatisch-pazifischen Raum rüsten veraltete LTPS- und a-Si-Fabs für Micro-LED-Pilotlinien um und investieren zwischen 2024 und 2025 mehr als 1 Milliarde USD in Wafer-zu-Panel- und Hybridwerkzeuge. BOEs Linie der sechsten Generation in Chongqing nahm Anfang 2025 die Produktion auf, mit 50.000 Blatt pro Monat, die sowohl LTPO-Backplanes als auch eine separate Micro-LED-Pilotzone unterstützen.[2] BOE Technology Group, "Ankündigung der Display-Linie der sechsten Generation," boe.com Tianma schloss im Dezember 2024 eine Anlage im Wert von 1,1 Milliarden RMB (155 Millionen USD) ab, die ein G3.5-Volllaserübertragungssystem mit einer Leistung von 40 Millionen Chips pro Stunde umfasst. AUOs Campus der 4,5. Generation erreichte 2025 die Massenproduktion und beliefert Sony Mobility mit Cockpit-Modulen für den AFEELA-Start 2026. HC SemiTeks Zhuhai-Epi-Wafer-Linie, die seit November 2024 in Betrieb ist, verringert Chinas Importabhängigkeit und verbessert die Wafer-Verfügbarkeit für die nachgelagerte Transferqualifizierung. Während der Großteil der Ausgaben auf China, Taiwan und Südkorea entfällt, nutzen US-amerikanische Unternehmen CHIPS-Act-Gutschriften, um Pilotlinien gemeinsam mit Hubs für fortschrittliche Verpackung anzusiedeln.

Fortschritte beim Massentransfer-Durchsatz und bei Ausbeute-Kennzahlen

Die in den Jahren 2025–2026 verzeichneten Leistungssprünge haben viele Kosteneinwände ausgeräumt. Coherents UVtransfer-Excimer-Plattform liefert Dies mit mehr als 50.000 pro Sekunde bei einer Platzierungsgenauigkeit von 99,7 % innerhalb von 0,6 Mikrometern auf beiden Achsen.[3]Coherent Corp., "Technische Spezifikationen des UVtransfer," coherent.com ASMPTs Vortex II Die-Bonder erreicht eine Ausbeute von 99,999 % bei 50 × 100 Mikrometer großen Dies, während sein LT300Pro-Laserkopf eine On-the-fly-Reparatur integriert, die fehlerhafte Chips ohne Substratverlust austauscht. Toray Engineering stellte ein Einzel-Durchlauf-System vor, das 515 × 500 Millimeter große Panels mit zehnfachem Durchsatz gegenüber dem Vorgänger verarbeitet und dabei eine Genauigkeit von ±2 Mikrometern auch auf verwölbtem Glas beibehält. Konkas eigene Laserlinie übertraf 36 Millionen Chips pro Stunde bei einer Ausbeute von 99,999 % und bewies, dass lokale chinesische Innovationen mit globalen Marktführern mithalten können. Echtzeit-KI-Bildverarbeitung reduziert den Ausschuss von 3–5 % auf unter 0,5 % und verkürzt die Amortisationszeiten auf vier bis fünf Jahre für Standorte mit hoher Auslastung.

Staatliche Anreize für die inländische Produktion von Halbleiterausrüstung

Politische Instrumente zielen zunehmend auf die Souveränität bei Display-Ausrüstung ab. Der US-amerikanische CHIPS and Science Act gewährt eine Steuergutschrift von 25 % sowie 39 Milliarden USD an Zuschüssen; acht genehmigte Projekte umfassen Linien für fortschrittliche Verpackung, die Massentransfer-Werkzeuge für Micro-LED doppelt nutzen können. Südkorea stellte bis 2032 484 Milliarden KRW (350 Millionen USD) bereit, um eine einheimische anorganische LED-Lieferkette zu entwickeln, die Epi-Wafer, Bonding und Inspektion umfasst. Der EU-Chips-Act mobilisiert 43 Milliarden EUR (47 Milliarden USD) an gemischten Mitteln und beschleunigten Abschreibungen für qualifizierende Ausrüstung, was regionalen Werkzeugherstellern wie Aixtron und potenziellen künftigen Anbietern von Transferplattformen zugute kommt. Veecos Mehrfachwerkzeugauftrag von Rocket Lab im Jahr 2025 veranschaulicht, wie Subventionen für Verbindungshalbleiter rückwärtige Verknüpfungen in das Micro-LED-Werkzeug-Ökosystem erzeugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Prozesskomplexität im Vergleich zu OLED-Alternativen | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Lieferkette für hochuniforme Micro-LED-Epitaxialwafer | -1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Thermisch spannungsinduzierte Verwölbung während Wafer-zu-Panel-Transferzyklen | -0.7% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Risiken aus Patentstreitigkeiten rund um Elastomerstempel-Patente in China | -0.5% | China, Ausstrahlungseffekte auf Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Prozesskomplexität im Vergleich zu OLED-Alternativen

Eine Greenfield-Micro-LED-Linie erfordert 200–300 Millionen USD, was ungefähr dem Doppelten der inkrementellen Kosten für die Erweiterung der OLED-Verdampfungs- und Verkapselungskapazität entspricht. LG Displays Budget von 1 Billion KRW (750 Millionen USD) für 2025–2027 reserviert den Großteil für OLED und hält Micro-LED in Pilotmodulen, die auf AMOLED-Backplanes aufsetzen lgdisplay.com. AUOs Anlage der 4,5. Generation kostete 2 Milliarden NTD (66,7 Millionen USD) und unterstützt dennoch nur 10.000 Sechs-Zoll-Wafer pro Monat, was die eingeschränkten Skaleneffekte verdeutlicht auo.com. Die Micro-LED-Produktion umfasst bis zu zwölf Prozessschritte, von denen jeder den Ausbeuteverlust auf etwa 60–70 % bei früher Reife kumuliert, verglichen mit 85–90 % bei OLED onlinelibrary.wiley.com. Samsung mildert die Belastung durch Segmentierung seiner Produktlinie: Ultra-Luxus-Selbstemissions-Wände von 110 bis 140 Zoll absorbieren höhere Kosten, während kostengünstige Micro-RGB-Fernseher die Kontrolle pro Pixel gegen erreichbare Preispunkte eintauschen news.samsung.com. Gerätehersteller reagieren mit modularen Werkzeugen, die stufenweise Investitionen ermöglichen, was jedoch die Amortisationszeit für konservative Panelhersteller auf sechs bis acht Jahre verlängert.

Begrenzte Lieferkette für hochuniforme Micro-LED-Epitaxialwafer

Die Massentransfer-Wirtschaftlichkeit bricht ohne enge Wellenlängen- und Defektkontrolle zusammen. Kommerzielle Linien benötigen eine Uniformität von ±2,5 Nanometern über Acht-Zoll-Wafer, doch die meisten Lieferanten liefern noch immer Streuungen von ±5–10 Nanometern, was kostspieliges Sortieren und 30–40 % Überbestellungen erzwingt. PlayNitride reduzierte die Variation zwischen 2021 und 2023 um 50 %, strebt aber noch einen weiteren EQE-Gewinn von 6 % an, um Kommerzialisierungsschwellen zu überschreiten ieeexplore.ieee.org. Rote AlGaInP-Chips hinken mit etwa einem Drittel der Effizienz von blauen und grünen GaN-Dies hinterher, was Übertaktung erzwingt und die Leistungsbudgets um 25–30 % erhöht. Saphlux' 4-Zoll-GaN-auf-Silizium-Linie, die 2024 mit 50 Millionen USD finanziert wurde, produziert weniger als 5.000 Wafer pro Monat – unzureichend für eine einzige Hochvolumen-Display-Fab.[4]Saphlux Inc., "Pressemitteilung zur Series-C-Finanzierung," saphlux.com Ohne vorhersehbare Epi-Versorgung haben Anbieter von Transferwerkzeugen Schwierigkeiten, Vollgeschwindigkeits- und Vollausbeute-Kennzahlen nachzuweisen, was Bestellungen verzögert und die kurzfristige Marktexpansion begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transfertechnologie: Hybridplattformen überbrücken Geschwindigkeit und Präzision

Elastomerstempel-Werkzeuge dominierten 2025 mit einem Anteil von 41,68 % an der Marktgröße für Micro-LED-Chip-Massentransferausrüstung und nutzten jahrzehntelanges Know-how aus der gedruckten Elektronik, um 10–20 Mikrometer große Dies auf großen Beschilderungssubstraten mit 10.000–20.000 Dies pro Sekunde zu platzieren. Ihre Einfachheit, niedrigen Verbrauchsmaterialkosten und Kompatibilität mit gebogenen Automobil-Clustern erhalten die Nachfrage aufrecht. Doch Anwendungen, die unter 5 Mikrometer gehen – wie Netzhaut-Auflösungs-AR-Optiken –, legen stempelinduzierte Kantenschäden und Adhäsionsdrift offen. Laserunterstützter Vorwärtstransfer erfasste daher fast ein Drittel des Umsatzes, angetrieben durch Coherents UVtransfer und ähnliche Excimer-Lösungen, die Sub-Mikrometer-Toleranzen bei zehnfach höheren Geschwindigkeiten erreichen. Fluidische und elektrostatische Ansätze bleiben Nischenanwendungen, säen aber Patente, die Marktführer nicht ignorieren können.

Hybriddesigns verbinden die rohe Geschwindigkeit der Laserfreisetzung mit der sanften Landekontrolle elektrostatischer oder Vakuum-Pick-and-Place-Verfahren und ermöglichen es einem einzigen Rahmen, Die-Größen von 3 bis 100 Mikrometern zu verarbeiten. Die Kombination reduziert die Zykluszeit um etwa 40 % im Vergleich zu sequenziellen Werkzeugen und unterstützt die für Hybridplattformen erwartete CAGR von 12,33 %. VueReals Kassettensystem, das vorgefüllte Die-Kassetten zwischen Builds austauschen kann, verkörpert hohe Flexibilität für gemischte Produktionsaufträge. Gleichzeitig integriert ASMPT automatische Reparaturköpfe, die Sub-0,01-%-Fehlanpassungen in-situ nacharbeiten – eine wesentliche Funktion, sobald die Die-Anzahl pro Panel 20 Millionen überschreitet. Die Leistungskombination positioniert Hybridsysteme als Standardauswahl für neue Fabs, die sich gegen die Entwicklung der Die-Größen über den Planungshorizont absichern müssen.

Nach Gerätearchitektur: Chip-zu-Panel schließt die Automobillücke

Wafer-zu-Panel-Transfer behielt 2025 einen Anteil von 46,37 % am Markt für Micro-LED-Chip-Massentransferausrüstung, dank seiner Fähigkeit, Zehntausende von Dies in einem einzigen Schuss zu stempeln, was es gut für preissensible Beschilderungskacheln und Großbildfernseher geeignet macht. Tianmas 108-Zoll-4K-Panels, zusammengefügt aus G3.5-Glas, basieren auf Batch-Transfers, die 40 Millionen Chips pro Stunde erreichen und Nahtlücken von weniger als 20 Mikrometern aufweisen. LG Displays 22,3-Zoll-Modul verwendet ebenfalls Wafer-Arrays, um 0,783-Millimeter-Pitches mit Sub-50-Mikrometer-Dies zu bestücken.

Chip-zu-Panel-Architekturen werden voraussichtlich bis 2031 mit 12,33 % wachsen, da Automobilhersteller und Wearable-Marken Freiformgeometrien fordern. AUOs gebogenes AFEELA-Armaturenbrett und BOEs Panorama-HUD zeigen, warum einzeln platzierte Dies variable Pixeldichten auf einem einzigen Glasblatt ermöglichen. Obwohl die Zykluszeiten gegenüber Wafer-Batch-Methoden um ein bis zwei Größenordnungen zurückbleiben, verringern KI-gesteuerte Pick-Köpfe und Echtzeit-optische Ausrichtung die Lücke nun auf kommerziell akzeptable Fenster für hochwertige Module. Wafer-zu-Wafer bedient weiterhin CMOS-basierte Mikrodisplays, während dedizierte Reparaturstationen zu Standardausstattung statt zu eigenständigen Systemen werden und sich in breitere Architekturen integrieren, um endgültige Ausbeuten von 99,99 % zu garantieren.

Nach Anwendung: AR/VR überschreitet den Nischenstatus

Unterhaltungselektronik behielt 2025 einen Anteil von 54,21 % an den Geräteausgaben, da Fernseh- und Smartwatch-Champions 1.000-Nit-Außenleistung mit Micro-LED-Backplanes annahmen. Doch Preisobergrenzen bei Ultra-Luxus-Einheiten und die Notwendigkeit von Dreifachzyklus-RGB-Transfers mäßigen das Wachstum. Das AR/VR-Segment steigt von einer niedrigen Basis aus, führt aber mit einer CAGR von 11,95 %, angetrieben durch Metas Brillen-Roadmap für 2027 und Apples Zusammenarbeit mit Haylo für 300-Millimeter-GaN-Wafer. JBDs Griffin-Engine erzeugt 500-Lumen-Bilder in einer 0,25-Zoll-Diagonale und beweist reale Helligkeit, die mit OLED-Mikrodisplays nicht erreichbar ist. Automobilcluster-Aufträge erzielen zwar geringere Volumina, aber Premium-Durchschnittsverkaufspreise, die die Auslastung für Chip-zu-Panel-Werkzeuge hoch halten, während kommerzielle Beschilderung eine stetige, aber unspektakuläre Ersatzzyklusnachfrage aufrechterhält, insbesondere für rahmenlose Einzelhandelswände.

Kommerzielle Beschilderung und Großveranstaltungs-Videowände, die 2025 fast 15 % der Gerätenachfrage absorbierten, stützen sich auf Wafer-zu-Panel-Linien, die Zehntausende von Sub-100-µm-Dies pro Zyklus stempeln und die Kosten pro Pixel unter 0,003 USD für 4K-Auflösungskacheln halten. Einzelhändler und Verkehrsknotenpunkte spezifizieren nun rahmenlose Wände mit <20-µm-Nahttoleranz und veranlassen Panelhersteller, Hochgeschwindigkeits-Laserfreisetzung mit integrierten Reparaturköpfen zu kombinieren, sodass jedes 108-Zoll-Modul mit einer Ausbeute von ≥99,995 % ausgeliefert wird – ein Standard, der validiert wurde, als Tianmas G3.5-Linie Ende 2024 40 Millionen Dies pro Stunde erreichte. Mit Blick auf die Zukunft planen Stadionbetreiber und E-Sport-Arenen für 8K-Micro-LED-Anzeigetafeln, die die Anzahl der Dies pro Panel auf über 25 Millionen treiben könnten – ein Maßstab, der die Marktgröße für Micro-LED-Chip-Massentransferausrüstung für Hybridplattformen weiter ausweiten wird, die zwischen 50-µm-TV-Pixeln und 10-µm-Hochdichte-Submodulen ohne Kopfwechsel umschalten können.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 62,83 % am Umsatz des Marktes für Micro-LED-Chip-Massentransferausrüstung, verankert durch chinesische und taiwanesische Konzerne, die Epi-Wachstum, Transfer und Backplane-Montage innerhalb von Cluster-Campussen zusammenführen. Tianma, BOE und Visionox investierten zwischen 2024 und 2025 gemeinsam mehr als 1,5 Milliarden USD in Pilot- und Gen-4.5-Linien, verkürzten Entwicklungszyklen und verschafften regionalen Anbietern einen Erstmover-Vorsprung. Südkoreas Anreizplan über 484 Milliarden KRW (350 Millionen USD) fügt strategische Tiefe hinzu, indem er inländische Wafer- und Bonding-Lücken schließt – ein Schritt, der lokale Werkzeugkäufe wahrscheinlich steigern wird, sobald Qualifizierungsmeilensteine erreicht sind.

Nordamerika, das voraussichtlich mit einer CAGR von 12,16 % wächst, setzt CHIPS-Act-Steuergutschriften und Zuschüsse in Greenfield-Investitionen um, die von Epi-Wachstum bis zur heterogenen Integration reichen. Frühe Auszeichnungen umfassen Amkor, GlobalFoundries, Intel und SK Hynix Hubs für fortschrittliche Verpackung, die Lasertransferplattformen für Chiplets und Micro-LEDs gleichermaßen umwidmen können. Metas Haylo-Fab im Bundesstaat New York verankert die Lieferkette für Sub-5-Mikrometer-Blau- und Grün-Dies, während Veecos Lumina+ MOCVD-Lieferungen an Rocket Lab vorgelagerte und nachgelagerte Zugeffekte veranschaulichen, die sich in die Massentransfer-Nachfrage fortpflanzen.

Europa, mit einem Anteil von etwa 8 %, verfügt nicht über Hochvolumen-Displayhersteller, profitiert aber von EU-Chips-Act-Abschreibungsvergünstigungen, die Forschungs- und Entwicklungslabore sowie Pilotmodule für Automobilinnenräume und Luft- und Raumfahrt-HUDs anspornen. Regionen im Rest der Welt, hauptsächlich Südostasien und der Nahe Osten, bleiben Nischen-Montagezentren, die geopolitische Risiken für chinesische und taiwanesische Marken absichern, haben aber noch keine wesentlichen Werkzeugbestellungen aufgegeben.

Wettbewerbslandschaft

Die Marktkonkurrenz liegt auf einem moderaten Niveau: Die fünf größten Anbieter – ASMPT, Kulicke and Soffa, Toray Engineering, Coherent und VueReal – erzielten gemeinsam knapp unter 40 % des Umsatzes im Jahr 2025, was einem Marktkonzentrationsindex von 6 entspricht. Etablierte Drahtbonder- und Pick-and-Place-Spezialisten nutzen ihre bestehenden Serviceorganisationen, um wiederkehrende Verbrauchsmaterialverkäufe zu sichern, während Photonik-Neueinsteiger Laser-IP nutzen, um sich beim Durchsatz zu differenzieren. Kulicke and Soffa übernahm Rohinni, um das Know-how beim Elastomerstempel zu beschleunigen, während Coherents 7-Milliarden-USD-Übernahme von II-VI den Weg für den Launch einer integrierten Excimer-Plattform ebnete, die 99,7 % Genauigkeit bei beispiellosen Geschwindigkeiten erzielt.

Start-ups greifen mit orthogonalen Methoden an: eLux steuert Dies in Flüssigkeit unter elektrischen Feldern und umgeht damit schwere Stempel-Patente, obwohl die Kontrolle unter 10 Mikrometern nachlässt. VueReal sammelte 40,5 Millionen USD ein, um austauschbare Die-Kassetten zu kommerzialisieren, die Hochmix-Luxusautomobil- und AR-Programme erschließen. X-Celeprint lizenziert Mikrotransferdruckpatente für flexible und heterogene Substrate und fordert Marktführer heraus, Prozessfenster über starres Glas hinaus zu erweitern.

Vertikale Integration ist eine aufkommende Bedrohung. Tianma und Konka entwerfen nun proprietäre Laserköpfe, die 36–40 Millionen Dies pro Stunde erreichen, und reduzieren damit ihre Abhängigkeit von Händlerlieferanten, insbesondere innerhalb chinesischer staatlich finanzierter Campusse. Werkzeughersteller müssen daher verstärkt auf Reparaturmodule, KI-Bildverarbeitung und Schnellwechselköpfe setzen, um in einem Umfeld unersetzlich zu bleiben, in dem Panelhersteller Kern-IP internalisieren, um die Versorgungsresilienz zu sichern.

Marktführer im Bereich Micro-LED-Chip-Massentransferausrüstung

ASMPT Ltd.

Kulicke & Soffa Industries Inc.

Toray Engineering Co. Ltd.

PlayNitride Inc.

Rohinni LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: JBD brachte das Griffin-Mikrodisplay auf den Markt, das Hunderttausende von Pixeln in einem 0,25-Zoll-Formfaktor bei 500 Lumen liefert und auf Automobilprojektion und AR-Brillen abzielt.

- Februar 2026: SDI Group übernahm PRP Optoelectronics, um sein maßgeschneidertes Hochleistungs-Micro-LED-Portfolio zu erweitern.

- Januar 2026: PlayNitride ging eine Partnerschaft mit Brillink ein, um photonische Verbindungen mit Micro-LED-Chiplets für modulare AR-Optiken zu integrieren.

- Januar 2026: ALLOS Semiconductors und Ennostar vereinbarten die gemeinsame Entwicklung von 200-Millimeter-GaN-auf-Silizium-Epi-Wafern zur Senkung der Kosten pro Die.

Globaler Berichtsumfang des Marktes für Micro-LED-Chip-Massentransferausrüstung

Der Bericht über den Markt für Micro-LED-Chip-Massentransferausrüstung ist segmentiert nach Transfertechnologie (Elastomerstempel-Transfer, Lasertransfer, Elektrostatischer Transfer, Fluidischer Transfer, Hybrider Transfer), Gerätearchitektur (Wafer-zu-Wafer, Wafer-zu-Panel, Chip-zu-Panel, Reparatur-Transfersysteme), Anwendung (Unterhaltungselektronik, AR/VR-Displays, Automobil-Displays, Kommerzielle Displays) und Geografie (Asiatisch-pazifischer Raum, Nordamerika, Europa, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elastomerstempel-Transfer |

| Lasertransfer |

| Elektrostatischer Transfer |

| Fluidischer Transfer |

| Hybrider Transfer |

| Wafer-zu-Wafer |

| Wafer-zu-Panel |

| Chip-zu-Panel |

| Reparatur-Transfersysteme |

| Unterhaltungselektronik |

| AR/VR-Displays |

| Automobil-Displays |

| Kommerzielle Displays |

| Asiatisch-pazifischer Raum |

| Nordamerika |

| Europa |

| Rest der Welt |

| Nach Transfertechnologie | Elastomerstempel-Transfer |

| Lasertransfer | |

| Elektrostatischer Transfer | |

| Fluidischer Transfer | |

| Hybrider Transfer | |

| Nach Gerätearchitektur | Wafer-zu-Wafer |

| Wafer-zu-Panel | |

| Chip-zu-Panel | |

| Reparatur-Transfersysteme | |

| Nach Anwendung | Unterhaltungselektronik |

| AR/VR-Displays | |

| Automobil-Displays | |

| Kommerzielle Displays | |

| Nach Geografie | Asiatisch-pazifischer Raum |

| Nordamerika | |

| Europa | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Was treibt Kapitalinvestitionen in Micro-LED-Massentransferlinien an?

Premium-Verbrauchergeräte und Automobil-Cockpits benötigen höhere Helligkeit und Energieeinsparungen, was Panelhersteller dazu veranlasst, neue Linien trotz höherer Vorabkosten zu finanzieren.

Wie schnell wächst der nordamerikanische Markt für Transferausrüstung?

Anreize im Rahmen des CHIPS Act unterstützen eine CAGR von 12,16 % bis 2031, da inländische Fabs Micro-LED- und Werkzeuge für fortschrittliche Verpackung gemeinsam ansiedeln.

Welche Transfertechnologien gewinnen Marktanteile jenseits von Elastomerstempeln?

Hybride Laser-Elektrostatik-Plattformen wachsen am schnellsten, mit einer prognostizierten CAGR von 12,27 %, da sie Sub-Mikrometer-Genauigkeit mit hohem Durchsatz verbinden.

Warum sind Epitaxialwafer ein Engpass für die Kommerzialisierung von Micro-LED?

Nur wenige Lieferanten können eine Wellenlängenuniformität von ±2,5 Nanometern über Acht-Zoll-Substrate erfüllen, was kostspielige Überbestellungen erzwingt und die Auslastung von Transferwerkzeugen begrenzt.

Wie verbessern KI-Bildverarbeitungssysteme die Massentransfer-Wirtschaftlichkeit?

Echtzeit-Fehlererkennung und adaptive Ausrichtung senken Ausschussquoten unter 0,5 % und reduzieren Schulungskosten für Bediener, was die Werkzeugamortisation auf vier bis fünf Jahre verkürzt.

Welche Regionen dominieren derzeit die Nachfrage nach Micro-LED-Transferausrüstung?

Der asiatisch-pazifische Raum führt mit einem Anteil von 62,83 % am Umsatz 2025 dank konzentrierter Display-Fertigungscluster, während Nordamerika auf prozentualer Basis am schnellsten wächst.

Seite zuletzt aktualisiert am: