MHealth Apps Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

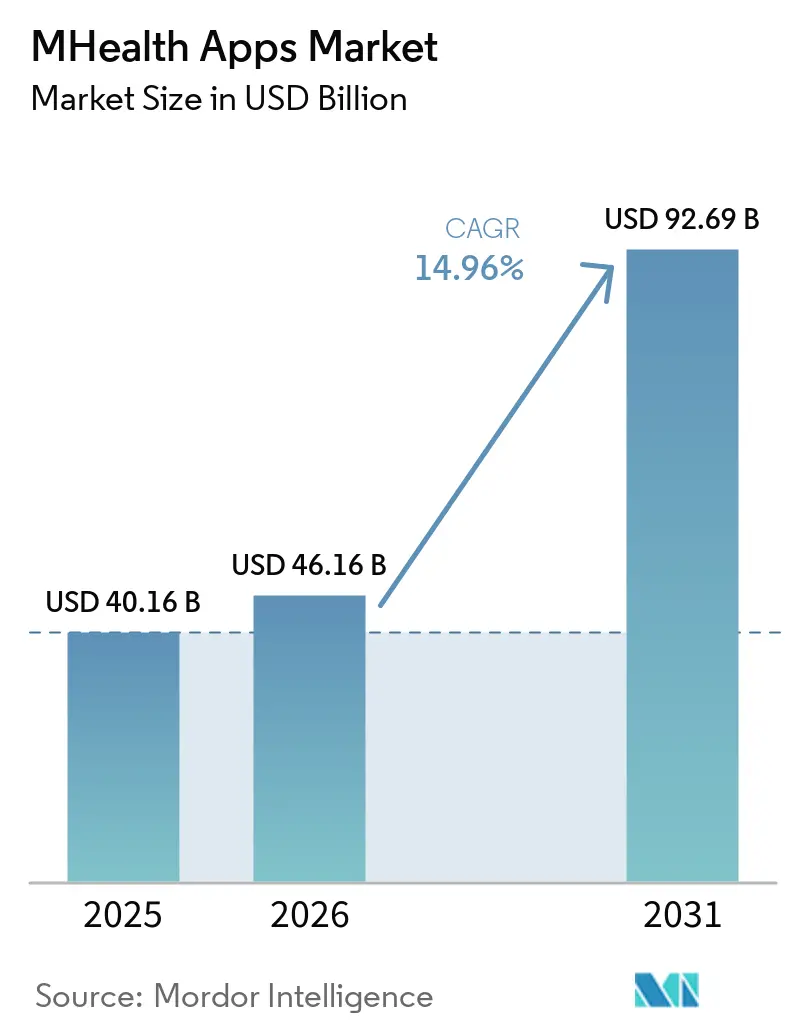

| Marktgröße (2026) | 46.16 Milliarden US-Dollar |

| Marktgröße (2031) | 92.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.96% CAGR |

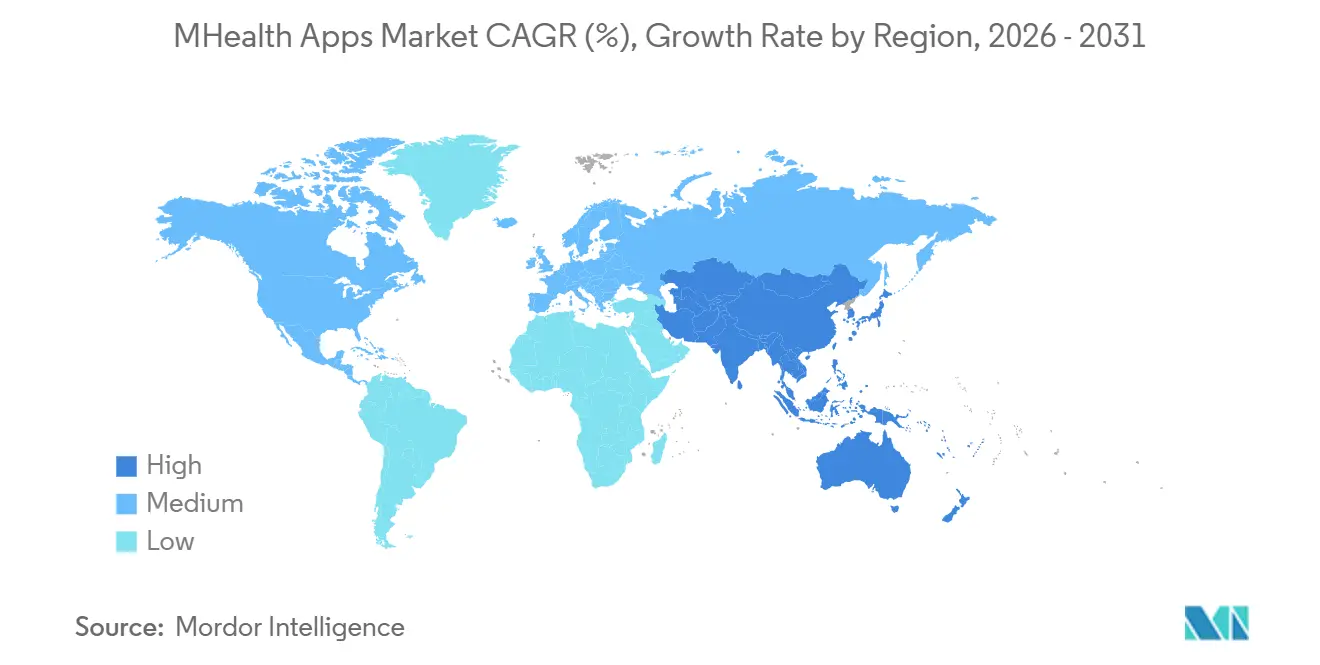

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MHealth Apps Marktanalyse von Mordor Intelligence

Die Größe des MHealth Apps Marktes wird voraussichtlich von 40,16 Milliarden USD im Jahr 2025 auf 46,16 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 92,69 Milliarden USD erreichen, mit einer CAGR von 14,96 % über den Zeitraum 2026–2031.

Der mHealth Apps Markt verzeichnet ein Wachstum, das durch den Bedarf an chronischem Krankheitsmanagement, weit verbreitete Smartphone-Nutzung, zunehmende Wearable-Akzeptanz und Fortschritte bei regulierten mobilen Gesundheitstools innerhalb der formellen Versorgung angetrieben wird. Die Lieferungen von Wearable-Geräten werden voraussichtlich im Jahr 2025 611,5 Millionen Einheiten erreichen, wodurch die für mHealth Apps verfügbaren Daten erweitert und die Nutzererwartungen an kontinuierliches Gesundheits-Tracking erhöht werden. Die Erstattungsunterstützung verändert das kommerzielle Modell grundlegend, insbesondere durch die Einführung der HCPCS-Codes G0552 bis G0554 durch CMS im Januar 2025 für qualifizierte digitale Geräte zur Behandlung psychischer Erkrankungen. Dieser Wandel lenkt den Markt von einfachen Wellness-Apps hin zu fortschrittlichen Tools, die in Überwachungs-, Therapie- und anbieterbezogene Versorgungspfade integriert sind.

Wichtigste Erkenntnisse des Berichts

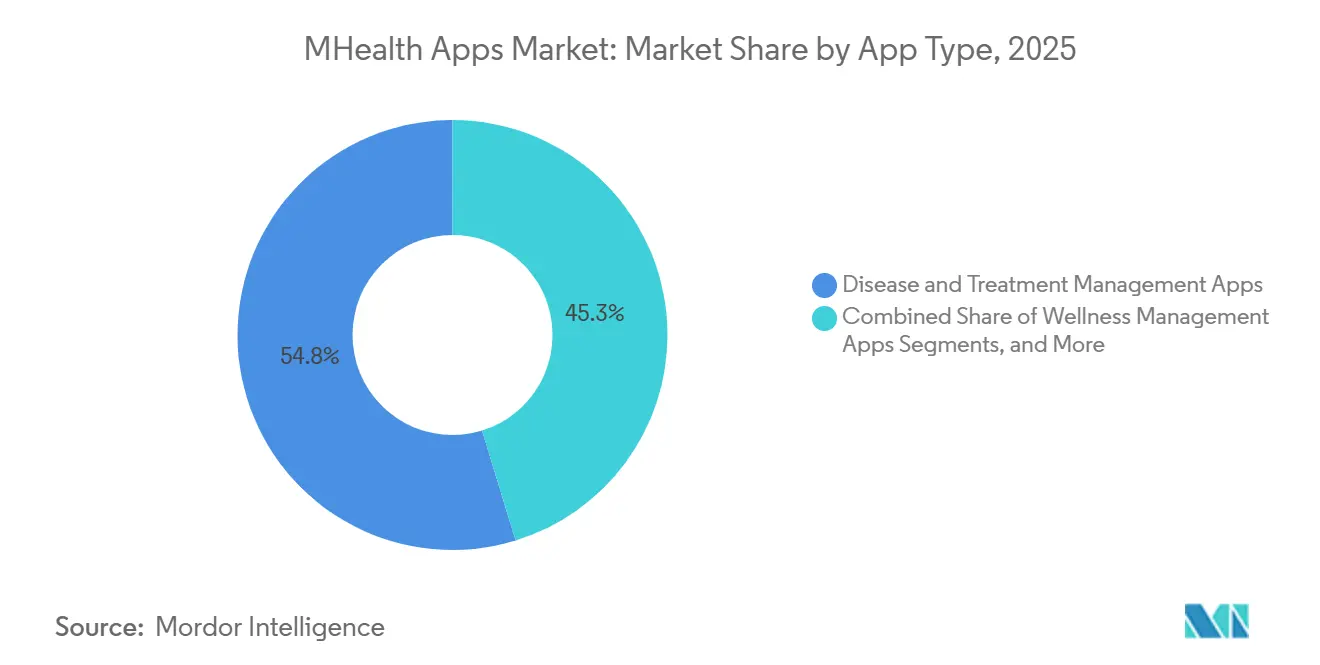

- Nach App-Typ hielten Krankheits- und Behandlungsmanagement-Apps im Jahr 2025 einen Umsatzanteil von 54,75 % im mHealth Apps Markt, während Wellness-Management-Apps voraussichtlich mit einer CAGR von 16,70 % von 2026 bis 2031 wachsen werden.

- Nach Plattform entfiel auf iOS im Jahr 2025 ein Umsatzanteil von 48,75 % im mHealth Apps Markt, während Android bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen wird.

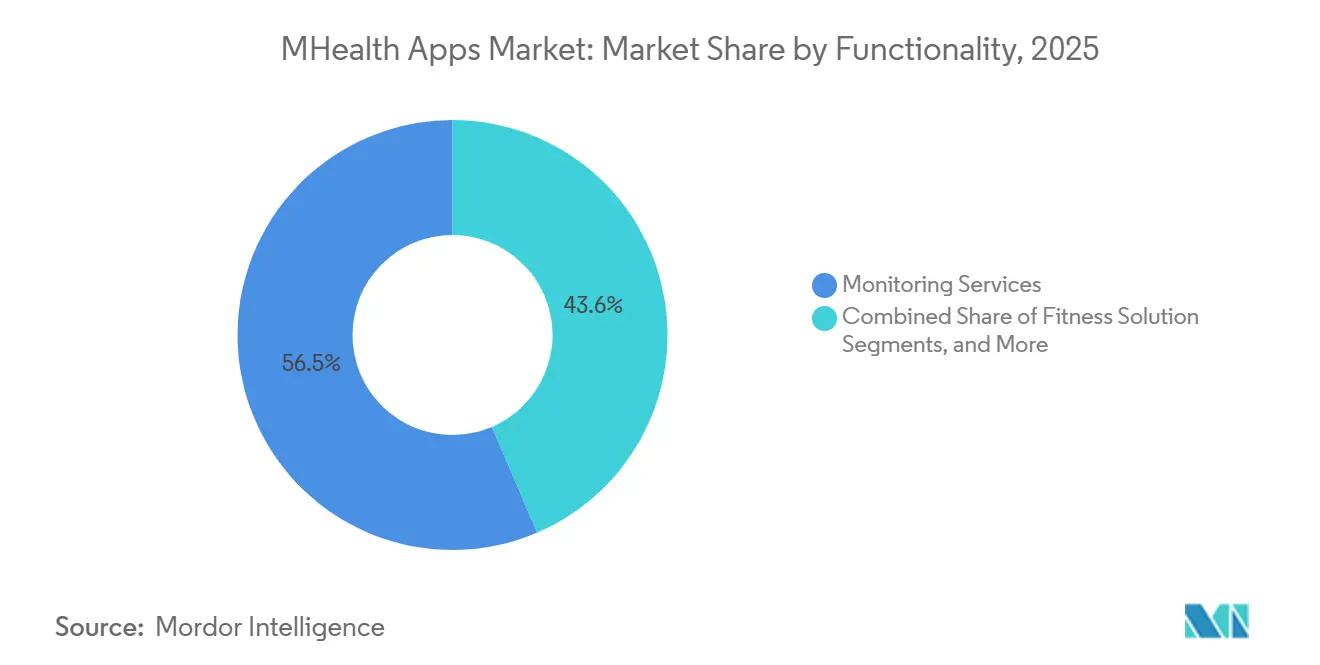

- Nach Funktionalität hielten Überwachungsdienste im Jahr 2025 einen Umsatzanteil von 56,45 % im mHealth Apps Markt, während Fitnesslösungen voraussichtlich mit einer CAGR von 15,25 % von 2026 bis 2031 wachsen werden.

- Nach Endnutzer repräsentierten Patienten und Verbraucher im Jahr 2025 einen Umsatzanteil von 52,66 % im mHealth Apps Markt, während Gesundheitsdienstleister voraussichtlich bis 2031 mit einer CAGR von 15,96 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,61 % im mHealth Apps Markt, während Asien-Pazifik voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,66 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale MHealth Apps Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Smartphone- und Wearable-Durchdringung | +3.5% | Global, mit konzentrierten Gewinnen in Süd- und Südostasien sowie Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Selbstmanagement chronischer Erkrankungen | +2.8% | Global, mit Nordamerika und Europa für medizinisch verwaltete Apps und Asien-Pazifik für Nutzervolumen | Mittelfristig (2–4 Jahre) |

| Normalisierung von Telemedizin und Fernüberwachung | +2.1% | Nordamerika und Europa, mit rascher Akzeptanz in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Personalisierung und Analytik | +2.4% | Global, mit stärkster Monetarisierung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erstattungsfähige Pfade für digitale Therapeutika | +1.6% | Nordamerika, mit frühen Signalen in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| In EHR eingebettete digitale Verschreibungsabläufe | +1.4% | Nordamerika, Europa und aufkommende Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone- und Wearable-Durchdringung erweitert die adressierbare Basis des MHealth Apps Marktes

Im Jahr 2025 erreichten die weltweiten Lieferungen von Wearable-Geräten 611,5 Millionen Einheiten, ein Anstieg von 9,1 % gegenüber dem Vorjahr, was die Nutzerbasis für mHealth Apps erheblich erweitert. Politische Unterstützung und vielfältige Preisstufen in China trieben vernetzte Geräte in die Massenadoption, insbesondere in umsatzstarken Verbrauchermärkten. Die Genehmigung der Hypertonie-Benachrichtigungsfunktion von Apple im September 2025 unterstrich die Rolle von Consumer-Hardware als reguliertes Screening-Tool.[1]Misun Hwang, Yaguang Zheng, Youmin Cho und Yun Jiang, „KI-Anwendungen für das Selbstmanagement chronischer Erkrankungen – Scoping Review”, Journal of Medical Internet Research, jmir.org Da Wearables zunehmend klinisch relevante Signale erfassen, verbessern App-Entwickler ihre Überwachungs- und Coaching-Produkte, reduzieren den Eingabeaufwand für Nutzer und steigern das Engagement. Bis 2026 werden voraussichtlich 40 % der neuen Wearables KI-gestützte Funktionen aufweisen, was Personalisierung und Leistungserwartungen vorantreibt.

KI-gestützte Personalisierung verändert das Engagement-Modell von Erinnerungen hin zu antizipatorischer Versorgung

Eine Überprüfung von 66 Studien aus dem Jahr 2025 zeigte, dass Algorithmen des maschinellen Lernens in 61 % der Fälle personalisierte Empfehlungen lieferten und die Medikamentenadhärenz in Studien verbesserten. Der mHealth Apps Markt steht unter dem Druck, messbaren Mehrwert über erinnerungsbasierte Interaktionen hinaus zu liefern.[2]Apple Inc., „Hypertonie-Benachrichtigungsfunktion auf der Apple Watch – Validierungspapier”, Apple, apple.com KI verbessert auch die Arbeitsabläufe von Anbietern durch verbesserte Triage und Risikopriorisierung und reduziert die Alarmmüdigkeit. Tempus AI lancierte im Januar 2025 „olivia”, das mit über 1.000 Gesundheitssystemen integriert ist und KI-gestützte klinische Zusammenfassungen generiert. Dieser Wandel hin zu koordinierter Versorgung kombiniert Patientenakten, Gerätedaten und prädiktive Analytik und verlagert die Personalisierung von Erinnerungen hin zu proaktiven Interventionen und Workflow-Optimierung.

Erstattungsfähige Pfade für digitale Therapeutika schaffen eine strukturelle Umsatzbasis

CMS führte die HCPCS-Codes G0552, G0553 und G0554 in den Medicare-Arztgebührenplan 2025 ein und schuf damit Erstattungspfade für digitale Geräte zur Behandlung psychischer Erkrankungen. Dies bietet eine stabile finanzielle Grundlage für regulierte Softwareprodukte, die zuvor auf Verbraucherausgaben angewiesen waren.[3]Zentren für Medicare und Medicaid-Dienste, „CMS-Handbuchsystem, Zusammenfassung der Richtlinien im endgültigen Arztgebührenplan für Medicare des Kalenderjahres 2025”, CMS, cms.gov Im April 2025 erhielt Click Therapeutics die De-Novo-Zulassung für CT-132, das erste verschreibungspflichtige digitale Therapeutikum zur Vorbeugung episodischer Migräne, das in Studien die monatlichen Migränetage um 3,04 reduzierte. Während die Medicare-Kodierung weiterhin auf Geräte zur Behandlung psychischer Erkrankungen beschränkt ist, sind andere Kategorien wie kardiometabolische und respiratorische Produkte weiterhin auf Verhandlungen mit kommerziellen Kostenträgern angewiesen. Fortschritte bei der Erstattung stärken die Abrechnungsmodelle der Anbieter und stabilisieren die Unternehmenseinnahmeströme.

In EHR eingebettete digitale Verschreibungsabläufe wandeln App-Downloads in Versorgungspfade um

Mit EHR verknüpfte Verschreibungs- und Überwachungsabläufe werden zunehmend wichtig, da Gesundheitssysteme nach Tools suchen, die sich in klinische Software integrieren lassen. Diese Integrationen verbessern die Nutzerbindung, indem sie das Engagement über klinische Beziehungen statt über App-Suchen initiieren. Sie treiben auch höhere Vertragswerte voran, da Krankenhäuser und Arztgruppen diese Tools als Teil umfassenderer Versorgungsmanagementprogramme erwerben. Der Start von Tempus AI's „olivia” im Jahr 2025, integriert mit über 1.000 Gesundheitssystemen, veranschaulicht diesen Trend. Klinische Konnektivität ist nun ein wichtiges Differenzierungsmerkmal im mHealth Apps Markt und bevorzugt Anbieter mit eingebetteten Workflow-Platzierungen gegenüber eigenständigen Apps, die auf die Entdeckung durch Verbraucher angewiesen sind.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsprüfung | -2.2% | Global, mit akuter Exposition in Europa, Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Geringe langfristige Nutzerbindung und App-Abbruch | -1.9% | Global, mit höchster Abwanderung in Verbraucher-Wellness-Segmenten | Mittelfristig (2–4 Jahre) |

| Steigender klinischer Evidenzbedarf für SaMD- und KI-Ansprüche | -1.5% | Nordamerika und Europa, mit aufkommender Akzeptanz in regulierten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| App-Store-Datenweitergabe-Durchsetzung und grenzüberschreitende Datenregeln | -1.0% | Global, mit unmittelbarem Compliance-Druck in US-Bundesstaaten und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsprüfung erhöht die Kosten des Vertrauens

Eine Prüfung von 272 Android-mHealth-Apps aus dem Jahr 2025 ergab einen durchschnittlichen Sicherheitswert von 47 von 100, wobei 42,6 % veraltete SHA-1-Verschlüsselung verwendeten und 42 Apps unverschlüsselte Daten übertrugen. Datenschutzbeschwerden und technische Probleme wurden mit über 553.000 Nutzerbewertungen in Verbindung gebracht, was verdeutlicht, wie Vertrauensprobleme zur Nutzerabwanderung führen können. Der mHealth Apps Markt sieht sich steigenden Kosten für Verschlüsselung, Einwilligungsmanagement und Anbieteraufsicht gegenüber, da Plattformen immer komplexere Daten erfassen. Die Expansion in mehrere Regionen erschwert die Compliance aufgrund unterschiedlicher Datenschutzvorschriften zusätzlich, erhöht die Betriebskosten und verlangsamt die Marktskalierbarkeit.

Geringe langfristige Nutzerbindung untergräbt klinische Ergebnisevidenz und kommerzielle Tragfähigkeit

Eine Studie zu SMARTDiabetes in China zeigte, dass die monatlich aktiven Nutzer von 56,3 % beim Start auf 42,2 % im 16. Monat sanken, wobei nur 32,9 % ein Jahr lang aktiv blieben. Nutzer im höchsten Engagement-Quartil erzielten eine Erfolgsquote von 44,9 % bei glykämischen und kardiovaskulären Zielen, verglichen mit 31,0 % im niedrigsten Quartil.[4]Xiong Zheng, „Muster des langfristigen Engagements mit einer mHealth-Intervention für das Management von Typ-2-Diabetes”, JMIR mHealth und uHealth, mhealth.jmir.org Eine nachhaltige Nutzung ist entscheidend für den Nachweis des klinischen Wertes und die Sicherung von Vertragsverlängerungen im mHealth Apps Markt. Eine nationale Einführung von Asthmahub in Wales ergab, dass 47,7 % der registrierten Nutzer die App nie nutzten, was verdeutlicht, wie die Nutzerabwanderung das Potenzial digitaler Versorgungstools einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach App-Typ: Klinische Monetarisierung verankert den Umsatz, während Wellness das Volumenwachstum antreibt

Im Jahr 2025 machten Krankheits- und Behandlungsmanagement-Apps 54,75 % des mHealth Apps Marktes aus, angetrieben durch Anwendungsfälle bei chronischen Erkrankungen wie CGM-verknüpftes Diabetesmanagement, Medikamentenadhärenz und Fernüberwachungstools. Klinisch validierte Produkte dominieren Umsatzkanäle wie Erstattung und Arbeitgeberleistungen und halten medizinisch orientierte Anwendungen vor Lifestyle-Angeboten, während der Markt expandiert.

Wellness-Management-Apps werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,70 % wachsen, angetrieben durch Fitness-Tracking, Ernährungsunterstützung, mentales Wohlbefinden, Schlafüberwachung und Gewichtsmanagement. Diese Kategorie erweitert den Markt, indem sie Nutzer früher auf dem Präventionsweg einbindet. DexCom lancierte 2025 sein G7 15-Tage-CGM-System mit Begleit-App-Funktionen und balanciert klinische Monetarisierung mit präventionsorientierter Akzeptanz.

Nach Plattform: iOS führt bei der Umsatzdichte, Android definiert die Marktgröße

Im Jahr 2025 erzielte iOS einen Umsatzanteil von 48,75 % im mHealth Apps Markt, angetrieben durch höhere Umsätze pro Nutzer, Integration mit der Apple Watch und starke Positionierung in Nordamerika und Westeuropa. Die Plattform zeichnet sich bei Premium-Chronikversorgung und arbeitgebergeförderten Programmen aus, bei denen Nutzer ihr nahtloses Ökosystem schätzen.

Android wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,45 % wachsen, unterstützt durch weit verbreitete Smartphone-Akzeptanz in Süd- und Südostasien. Erschwingliche Geräte erweitern den adressierbaren Markt, insbesondere in Regionen mit steigender Nachfrage nach skalierbaren mobilen Gesundheitstools, was Android für die Marktgröße entscheidend macht.

Nach Funktionalität: Kontinuierliche Überwachung dominiert, aktive Intervention wächst am schnellsten

Überwachungsdienste machten im Jahr 2025 56,45 % des Umsatzes aus, angetrieben durch passive Datenerfassung aus CGM-Systemen, Herzfrequenz-Wearables und Schlaf-Trackern. Diese Tools sind auf Erstattungsmodelle und Fernversorgung ausgerichtet und bieten kontinuierliche Überwachung und einen höheren wahrgenommenen Wert bei den Nutzern.

Fitnesslösungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,25 % wachsen, unterstützt durch betriebliche Wellness-Programme und Aktivitäts-Tracking in der kardiometabolischen Versorgung. Aktive Coaching-Tools, die mit messbarer Verhaltensunterstützung verknüpft sind, fördern das Engagement und überbrücken Lücken zwischen klinischen Besuchen.

Nach Endnutzer: Patientenvolumen führt, aber die Akzeptanz durch Anbieter ist die wachstumsstarke Grenze

Im Jahr 2025 hielten Patienten und Verbraucher einen Umsatzanteil von 52,66 % im mHealth Apps Markt, angetrieben durch Wellness-, Fitness- und Selbstmanagementanwendungen. Chronische Versorgungskategorien dominieren den Umsatz, wobei Teladoc Health im Jahr 2025 über 1 Million aktive Eingeschriebene in seinen Chronikversorgungsprogrammen meldete und signifikante Gesundheitsergebnisse erzielte.

Gesundheitsdienstleister werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,96 % wachsen, angetrieben durch die Nachfrage nach Diagnosehilfen, klinischer Entscheidungsunterstützung, Fernüberwachungs-Dashboards und Point-of-Care-Tools. Dieser Wandel spiegelt längere Verträge wider, die an die Versorgungserbringung und das Populationsmanagement gebunden sind, und verringert den Wachstumsabstand zu verbraucherorientierten Anwendungen.

Geografische Analyse

Im Jahr 2025 machte Nordamerika 41,61 % des mHealth Apps Marktes aus und behauptete seine Position als größter regionaler Beitragender. Die Region profitiert von weit verbreitetem Internetzugang, einer hohen Prävalenz chronischer Erkrankungen und einer Erstattungsstruktur, die digitale Therapeutika im Rahmen des Medicare-Arztgebührenplans 2025 unterstützt. In den Vereinigten Staaten hatten 14,9 % der kommerziell versicherten Patienten im Januar 2025 Telemedizin-Ansprüche, wobei psychische Erkrankungen 58,5 % der telemedizinischen Diagnosebegegnungen ausmachten. Hohe Kostenträgerdichte und ausgereifte EHR-Akzeptanz verbessern die Eignung der Region für erstattungsfähige und integrierte Anwendungsmodelle weiter.

Europa blieb die zweitgrößte Region im mHealth Apps Markt, angetrieben durch strenge Datenschutzbestimmungen und Geräteregelungen, die gut kapitalisierte Betreiber begünstigen. Rahmenwerke wie die DSGVO und die Medizinprodukteverordnung erhöhen die Compliance-Standards und schaffen Barrieren für kleinere Anbieter. Öffentliche Kostenträgerpfade, wie die NHS-App im Vereinigten Königreich und das DiGA-Rahmenwerk in Deutschland, unterstützen nachhaltiges Wachstum, indem sie Erstattung mit Compliance-Anforderungen in Einklang bringen.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,66 % wachsen und ist damit die am schnellsten wachsende Region im mHealth Apps Markt. China führt die Region an, unterstützt durch eine starke Akzeptanz von Wearable-Geräten, wobei der Markt für am Handgelenk getragene Geräte bis 2026 voraussichtlich 79,58 Millionen Einheiten erreichen wird. Huawei lieferte 2025 25,5 Millionen Smartwatches aus, was einem Anstieg von 21,7 % gegenüber dem Vorjahr entspricht. Indien ist der am schnellsten wachsende Ländermarkt, angetrieben durch digitale Gesundheitspolitiken und Zahlungsinfrastrukturen, die kostengünstige Abonnementmodelle ermöglichen. Der Nahe Osten und Afrika sind zwar umsatzmäßig kleiner, befinden sich aber aufgrund von Investitionen in die digitale Gesundheit in GCC-Ländern und aufkommenden Versorgungsmodellen auf einem Wachstumskurs.

Wettbewerbslandschaft

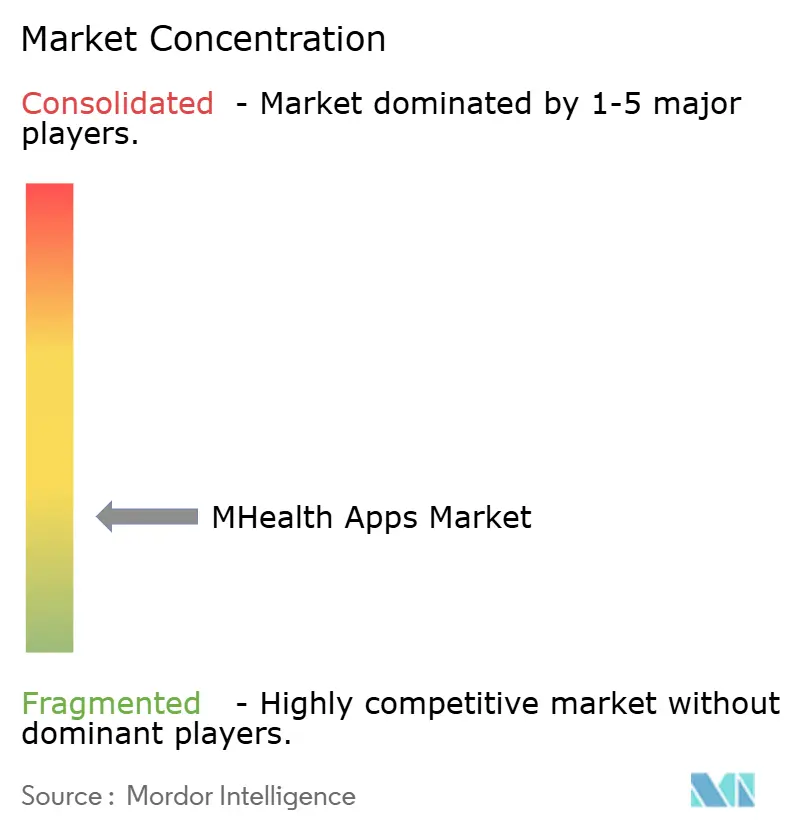

Kein einzelnes Unternehmen dominiert den fragmentierten mHealth Apps Markt, der Geräte, virtuelle Versorgung, chronisches Krankheitsmanagement und Wellness umfasst. Zum Wettbewerb gehören führende Unternehmen der Unterhaltungselektronik wie Apple, Samsung, Google, Fitbit, Garmin und Withings; Anbieter virtueller Versorgung wie Teladoc Health und Omada Health; sowie krankheitsspezifische Spezialisten wie DexCom, Abbott, Medisafe, Noom, Calm und Headspace. Unternehmen verfolgen unterschiedliche Strategien mit Fokus auf Hardware-Ökosysteme, klinische Ergebnisse, Abonnements oder Arbeitgeberverträge. Die Fragmentierung ist in breiteren Kategorien ausgeprägter, was eine kategorieübergreifende Führungsposition selbst für große Anbieter schwierig macht.

Im Jahr 2025 trieb Teladoc Health die wertbasierte Chronikversorgung voran, indem es sein Kardiometabolisches Gesundheitsprogramm der nächsten Generation lancierte und alle Programmgebühren an Ergebnisse knüpfte. Führende Anbieter verlagern sich von eigenständigen digitalen Produkten hin zu vertragsgestützten Versorgungsmodellen. Die Konsolidierung nimmt im mittleren Marktsegment zu, da Unternehmen Software, Überwachung und Versorgungsmanagement integrieren. So erwarb Health Recovery Solutions im März 2026 Rimidi und kombinierte Workflows für das chronische Krankheitsmanagement mit Geräteintegrationen für DexCom G7, FreeStyle Libre und Eversense in EHR-verbundene Programme. Die Kontrolle der Gerät-zu-EHR-Pipeline stärkt den Kostenträgerwert und die Ausrichtung auf Anbieter-Workflows.

Trotz Produktvielfalt bestehen weiterhin Lücken in der Versorgungsnavigation und der langfristigen Nutzerbindung, da viele Apps Schwierigkeiten haben, Nutzer nach der Erfüllung ihrer anfänglichen Bedürfnisse zu halten. Diese Lücke wirkt sich auf klinische Ergebnisse und Vertragsverlängerungen aus. Im April 2026 expandierte OURA strategisch durch die Übernahme von Galen AI, um klinische Akten und Laborbefunde mit Echtzeit-Biometrikdaten des Oura Ring zu integrieren. Zukünftige Marktführer werden wahrscheinlich diejenigen sein, die vernetzte Daten, Zugang zu klinischen Workflows und nachhaltige Nutzerbindung in skalierbare Plattformen kombinieren.

Marktführer im MHealth Apps Bereich

Apple Inc.

Teladoc Health, Inc.

Google LLC

Epic Systems Corporation

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ŌURA erwarb Galen AI, eine Gesundheitsdatenaggregationsplattform, die mit über 10.000 Gesundheitssystemen verbunden ist, um klinische Akten und Laborbefunde mit kontinuierlichen Biometrikdaten des Oura Ring zu integrieren.

- März 2026: Health Recovery Solutions erwarb Rimidi, ein Unternehmen für chronisches Krankheitsmanagement, und integrierte DexCom G7-, FreeStyle Libre- und Eversense-CGM-Daten in EHR-Workflows, wodurch eine Reduktion des HbA1c-Wertes um 2,8 % bei Hochrisiko-Typ-2-Diabetes-Patienten erzielt wurde.

- März 2026: MyFitnessPal erwarb Cal AI, eine KI-gestützte Ernährungs-Tracking-App mit einem Umsatz von über 40 Millionen USD in den letzten 12 Monaten, und stärkte damit seine Position innerhalb einer globalen Gemeinschaft von 280 Millionen Mitgliedern.

- November 2025: Validic erwarb Vermögenswerte von Trapollo, um seine EHR-integrierte Plattform für die Fernüberwachung von Patienten zu erweitern, die über 300.000 eingeschriebene Patienten in einem integrierten Versorgungsnetzwerk an der Westküste unterstützte.

- September 2025: Apple erhielt die FDA-Zulassung für die Hypertonie-Benachrichtigungsfunktion auf der Apple Watch Series 9 und späteren Modellen, die voraussichtlich innerhalb des ersten Jahres in mehr als 150 Ländern über 1 Million Nutzer mit nicht diagnostizierter Hypertonie benachrichtigen wird.

Umfang des globalen MHealth Apps Marktberichts

Gemäß dem Umfang des Berichts sind mHealth Apps (kurz für mobile Gesundheitsanwendungen) Softwareprogramme, die für Smartphones, Tablets oder Wearable-Geräte entwickelt wurden und das Gesundheits- und Wellness-Management unterstützen. Sie kombinieren digitale Technologie mit Gesundheitsdienstleistungen und machen medizinische Informationen und Überwachung für Patienten und Anbieter zugänglicher.

Der mHealth Apps Markt ist nach App-Typ, Plattform, Funktionalität, Endnutzer und Geografie segmentiert. Nach App-Typ umfasst der Markt Krankheits- und Behandlungsmanagement-Apps (Apps für das Management chronischer Erkrankungen, Apps zur Medikamentenadhärenz, Fernüberwachungs-Apps, Apps für Frauengesundheit und Schwangerschaft, Diagnose- und Symptomprüfer-Apps), Wellness-Management-Apps (Fitness- und Sport-Tracking-Apps, Ernährungs- und Diät-Apps, Apps für mentales Wohlbefinden und Achtsamkeit, Schlaf-Tracking-Apps, Gewichtsmanagement-Apps) und andere App-Typen (Apps für persönliche Gesundheitsakten, Telemedizin- und virtuelle Beratungs-Apps, Apps für Gesundheitsaufklärung und -bewusstsein, Apps für professionelle Referenzen und Vernetzung). Nach Plattform ist der Markt in Android, iOS und andere Plattformen segmentiert. Nach Funktionalität ist der Markt in Überwachungsdienste, Fitnesslösungen, Diagnosedienste, Behandlungsdienste und Versorgungsnavigation und -engagement kategorisiert. Nach Endnutzer ist der Markt in Patienten und Verbraucher, Gesundheitsdienstleister, Kostenträger und Arbeitgeber sowie Biowissenschaften und Forschungsorganisationen segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Krankheits- und Behandlungsmanagement-Apps | Apps für das Management chronischer Erkrankungen |

| Apps zur Medikamentenadhärenz | |

| Fernüberwachungs-Apps | |

| Apps für Frauengesundheit und Schwangerschaft | |

| Diagnose- und Symptomprüfer-Apps | |

| Wellness-Management-Apps | Fitness- und Sport-Tracking-Apps |

| Ernährungs- und Diät-Apps | |

| Apps für mentales Wohlbefinden und Achtsamkeit | |

| Schlaf-Tracking-Apps | |

| Gewichtsmanagement-Apps | |

| Andere App-Typen | Apps für persönliche Gesundheitsakten |

| Telemedizin- und virtuelle Beratungs-Apps | |

| Apps für Gesundheitsaufklärung und -bewusstsein | |

| Apps für professionelle Referenzen und Vernetzung |

| Android |

| iOS |

| Andere Plattformen |

| Überwachungsdienste |

| Fitnesslösungen |

| Diagnosedienste |

| Behandlungsdienste |

| Versorgungsnavigation und -engagement |

| Patienten und Verbraucher |

| Gesundheitsdienstleister |

| Kostenträger und Arbeitgeber |

| Biowissenschaften und Forschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach App-Typ | Krankheits- und Behandlungsmanagement-Apps | Apps für das Management chronischer Erkrankungen |

| Apps zur Medikamentenadhärenz | ||

| Fernüberwachungs-Apps | ||

| Apps für Frauengesundheit und Schwangerschaft | ||

| Diagnose- und Symptomprüfer-Apps | ||

| Wellness-Management-Apps | Fitness- und Sport-Tracking-Apps | |

| Ernährungs- und Diät-Apps | ||

| Apps für mentales Wohlbefinden und Achtsamkeit | ||

| Schlaf-Tracking-Apps | ||

| Gewichtsmanagement-Apps | ||

| Andere App-Typen | Apps für persönliche Gesundheitsakten | |

| Telemedizin- und virtuelle Beratungs-Apps | ||

| Apps für Gesundheitsaufklärung und -bewusstsein | ||

| Apps für professionelle Referenzen und Vernetzung | ||

| Nach Plattform | Android | |

| iOS | ||

| Andere Plattformen | ||

| Nach Funktionalität | Überwachungsdienste | |

| Fitnesslösungen | ||

| Diagnosedienste | ||

| Behandlungsdienste | ||

| Versorgungsnavigation und -engagement | ||

| Nach Endnutzer | Patienten und Verbraucher | |

| Gesundheitsdienstleister | ||

| Kostenträger und Arbeitgeber | ||

| Biowissenschaften und Forschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des mHealth Apps Marktes?

Die Größe des mHealth Apps Marktes beläuft sich im Jahr 2026 auf 46,16 Milliarden USD und wird bis 2031 voraussichtlich 92,69 Milliarden USD bei einer CAGR von 14,96 % erreichen.

Welche App-Kategorie führt beim Umsatz bei mobilen Gesundheitsanwendungen?

Krankheits- und Behandlungsmanagement-Apps führten im Jahr 2025 mit einem Umsatzanteil von 54,75 %, was die stärkere Monetarisierung klinisch orientierter Anwendungsfälle widerspiegelt.

Welches Segment wächst am schnellsten bei mHealth-Anwendungen?

Wellness-Management-Apps wachsen nach App-Typ am schnellsten mit einer CAGR von 16,70 %, während Android die am schnellsten wachsende Plattform mit einer CAGR von 17,45 % bis 2031 ist.

Warum ist Nordamerika in diesem Bereich führend?

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 41,61 % aufgrund der hohen Prävalenz chronischer Erkrankungen, starker Telemedizin-Nutzung und Erstattungsunterstützung für qualifizierte digitale Therapeutika.

Was treibt die Akzeptanz mobiler Gesundheitstools durch Anbieter an?

Gesundheitsdienstleister werden voraussichtlich mit einer CAGR von 15,96 % wachsen, da Krankenhäuser und Arztgruppen Fernüberwachung, Entscheidungsunterstützung und EHR-verbundene Anwendungen einsetzen.

Was ist die größte betriebliche Herausforderung für App-Entwickler?

Langfristige Nutzerbindung und Datenvertrauen bleiben große Herausforderungen, wobei Studien einen starken Rückgang der aktiven Nutzung im Laufe der Zeit und klare Zusammenhänge zwischen Engagement-Niveaus und klinischen Ergebnissen zeigen.

Seite zuletzt aktualisiert am: