Marktgröße und Marktanteil der Frachtmaklerdienstleistungen in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

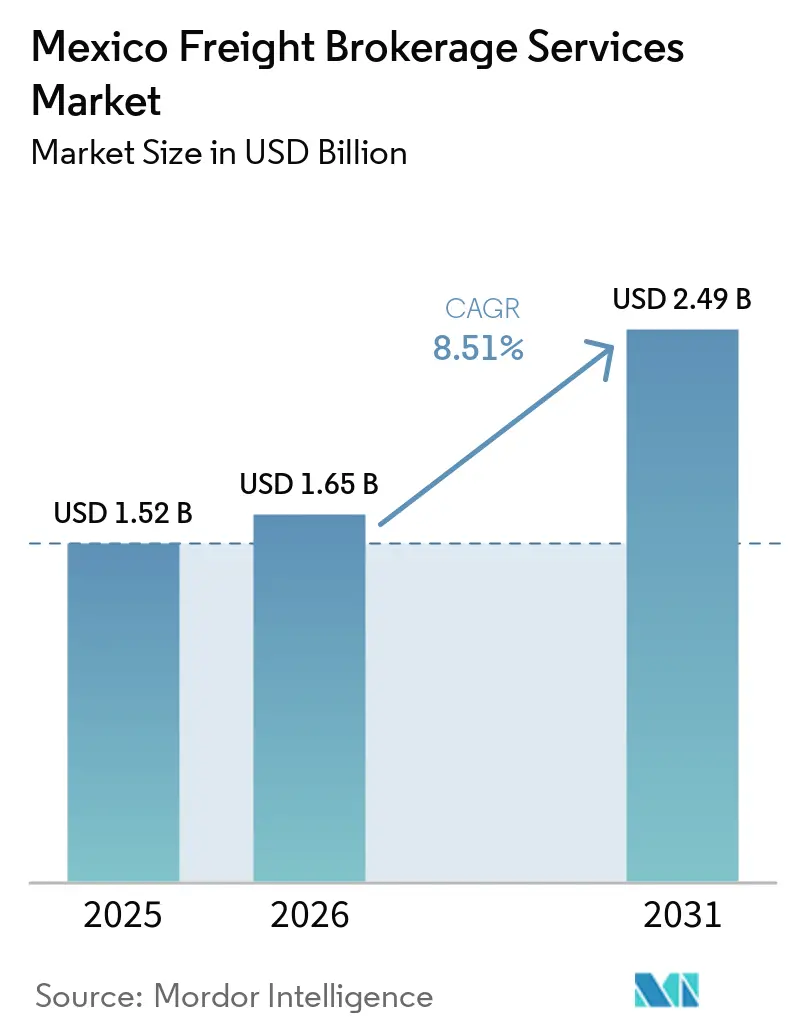

| Marktgröße im Basisjahr (2025) | 1.52 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Frachtmaklerdienstleistungen in Mexiko von Mordor Intelligence

Die Marktgröße für Frachtmaklerdienstleistungen in Mexiko wird voraussichtlich von USD 1,52 Milliarden im Jahr 2025 und USD 1,65 Milliarden im Jahr 2026 auf USD 2,49 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 8,51 % verzeichnen.

Mexikos sich wandelnde Verbraucherbasis, die zunehmende Durchdringung des E-Commerce und staatlich geförderte Infrastrukturverbesserungen lenken die Frachtströme weg von einem rein auf Maquiladora-Exporte ausgerichteten Modell hin zu einem gemischten Profil aus inländischem Konsum und Nearshoring. Die digitale Modernisierung des Zollwesens und ESG-verknüpfte Beschaffungsrichtlinien differenzieren den Markt für Frachtmaklerdienstleistungen in Mexiko weiter von vergleichbaren Märkten und belohnen Intermediäre, die in API-Konnektivität, Trägercompliance-Tools und CO₂-Tracking-Dashboards investieren. Durch E-Commerce getriebene Teilladungsvolumina, der Ausbau von Kühlkettenkapazitäten für Agrarlebensmittelexporte und neue Handelskorridore, die durch den Interozeankorridor verankert werden, verändern die Streckendichten und Preisdynamiken. Obwohl Dieselpreisschwankungen und strengere Subunternehmerprüfungen die Margen belasten, zieht der Markt für Frachtmaklerdienstleistungen in Mexiko weiterhin strategische Investitionen von traditionellen Maklern, digitalen Start-ups und anlagenbasierten Hybridunternehmen an, die Skaleneffizienzen anstreben.

Wesentliche Erkenntnisse des Berichts

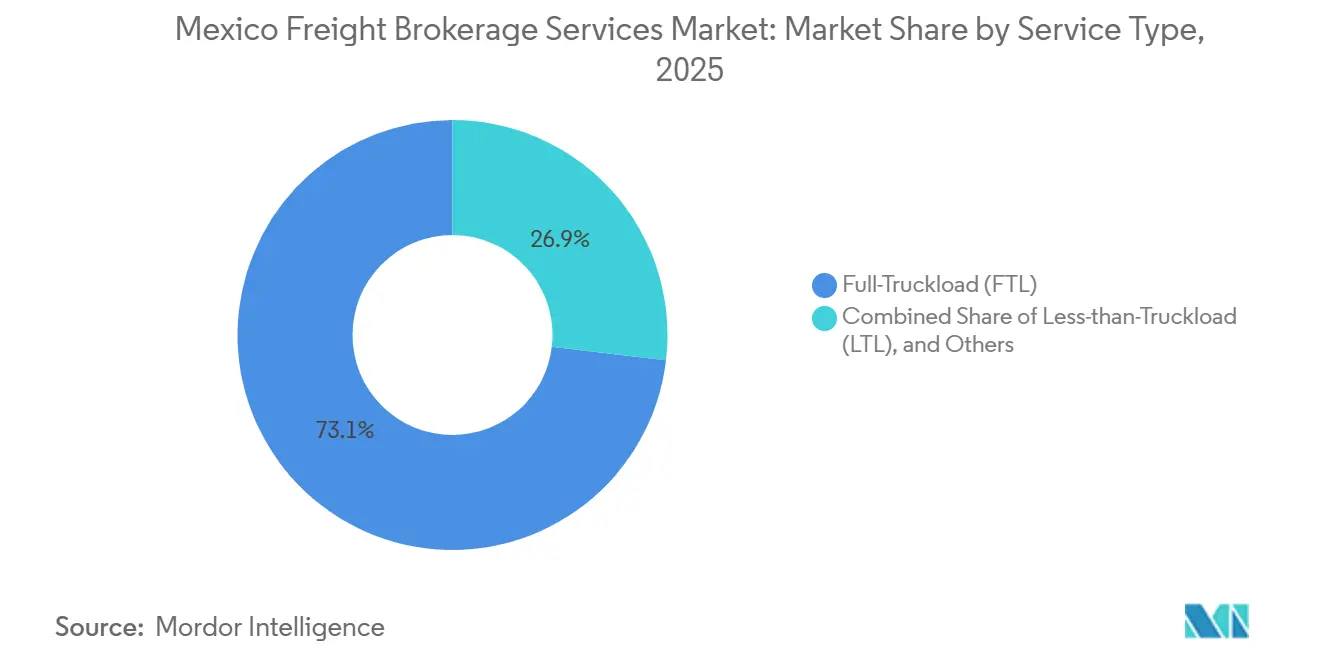

- Nach Dienstleistung entfielen im Jahr 2025 73,12 % des Marktanteils der Frachtmaklerdienstleistungen in Mexiko auf Komplettladungsoperationen, während Teilladungen bis 2031 mit einem CAGR von 10,26 % wachsen.

- Nach Ausrüstungstyp hielten Trockenkoffer im Jahr 2025 einen Anteil von 46,40 % an der Marktgröße der Frachtmaklerdienstleistungen in Mexiko, während Kühlfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 10,57 % wachsen werden.

- Nach Transportstrecke überstiegen Fernverkehrsrouten im Jahr 2025 einen Anteil von 63,81 % an der Marktgröße der Frachtmaklerdienstleistungen in Mexiko; Lokalrouten unter 100 Meilen verzeichneten mit 12,60 % CAGR bis 2031 das schnellste Wachstum.

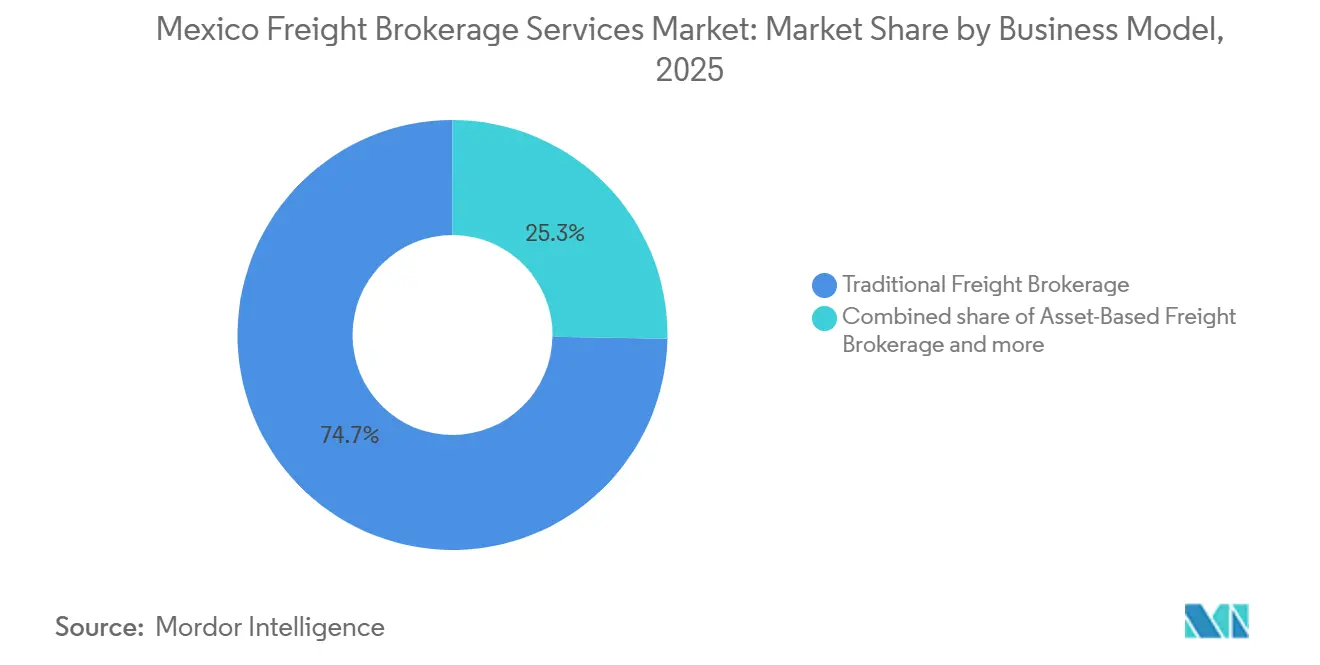

- Nach Geschäftsmodell hielten traditionelle Makler im Jahr 2025 einen Marktanteil von 74,71 %, während digitale Plattformen mit einem CAGR von 28,02 % am schnellsten wachsen.

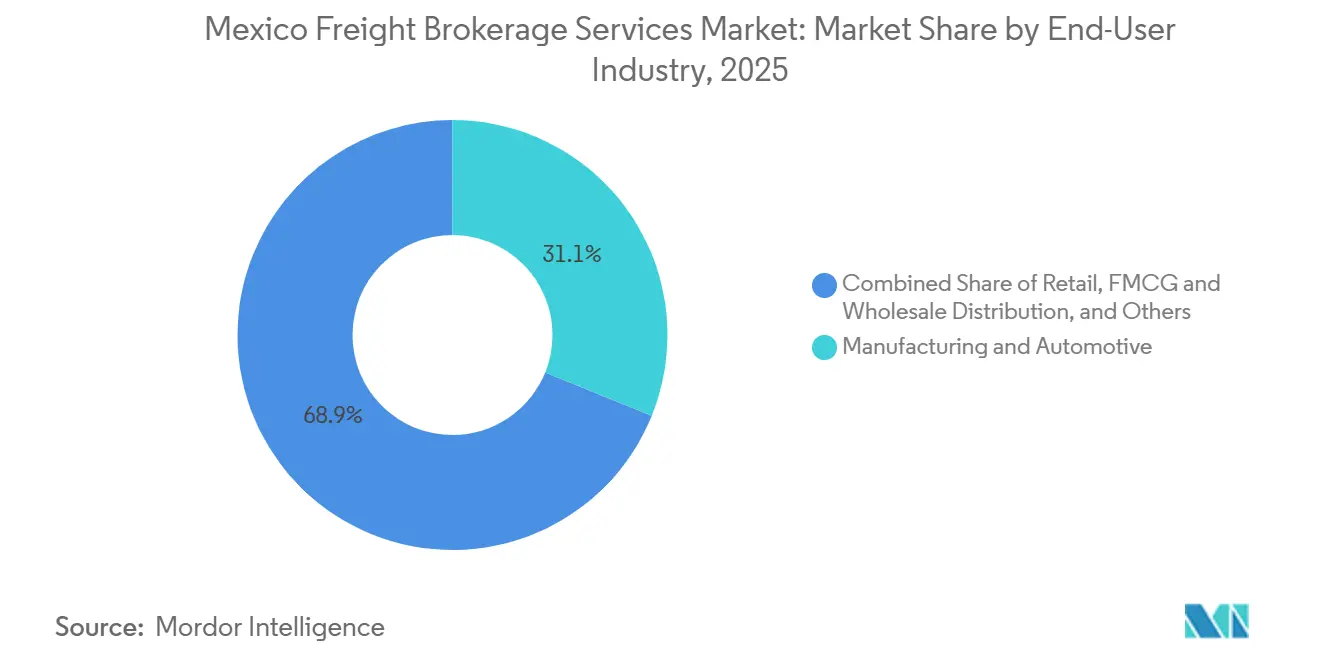

- Nach Endverbraucher entfielen im Jahr 2025 31,13 % des Marktanteils der Frachtmaklerdienstleistungen in Mexiko auf Fertigung und Automobilindustrie; E-Commerce und Drittlogistikabwicklung wachsen mit einem CAGR von 21,10 %.

- Nach Kundengröße trugen Großunternehmen im Jahr 2025 68,13 % des Umsatzes bei, während kleine Unternehmen mit einem Umsatz unter USD 10 Millionen mit einem CAGR von 15,57 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Frachtmaklerdienstleistungen in Mexiko

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives inländisches B2C-E-Commerce-Wachstum treibt Teilladungs-Maklervolumina an | +2.3% | National, Metropolregionen und aufstrebende Mittelschichtregionen | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau der Kühlkettenkapazität für Agrarlebensmittelexporte | +1.7% | Pazifikküstenstaaten, Michoacán, Jalisco | Mittelfristig (2–4 Jahre) |

| Modernisierung von Bundesstraßen und Häfen erschließt neue Korridore | +1.9% | Interozeankorridor, Pazifik- und Golfhäfen | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur Blockchain-gestützten Zollabfertigung | +1.1% | Nördliche Grenzübergänge, USMCA-Korridore | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Frachtbeschaffungsmandate | +0.9% | National, multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Eingebettete „Makler-in-einer-Box”-APIs in ERP-Systemen kleiner und mittlerer Unternehmen | +0.6% | National, Zentren kleiner und mittlerer Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives inländisches B2C-E-Commerce-Wachstum treibt Teilladungs-Maklervolumina an

Mexikos Online-Einzelhandelsausgaben sind auf dem Weg, bis 2027 USD 70 Milliarden zu erreichen, mit einem jährlichen Wachstum von 23 % und einer Vervielfachung von Kleinsendungs- und Teilladungsmengen, die dichte Konsolidierung, dynamische Routenplanung und Echtzeit-Sichtbarkeitsdienstleistungen von Frachtmaklern erfordern. Die Nachfrage aus Metropolregionen dominiert heute, doch Sekundärstädte gewinnen schnell Marktanteile, da Breitband und digitale Geldbörsen sich ausbreiten. Saisonale Spitzen wie der Buen Fin erzeugen profitable Spotpreisanstiege für Intermediäre, die über diversifizierte Trägerlisten verfügen. Verlader, insbesondere kleine und mittlere Unternehmen, tendieren zu Self-Service-Portalen, die transparente Preisgestaltung versprechen, und fördern damit die digitale Adoptionskurve des Marktes für Frachtmaklerdienstleistungen in Mexiko[1]„Der E-Commerce in Mexiko wird bis 2027 voraussichtlich 70 Milliarden USD erreichen,” THELOGISTICSWORLD, thelogisticsworld.com.

Rascher Ausbau der Kühlkettenkapazität für Agrarlebensmittelexporte

Mexikos Rekordexporte von Avocados und Beeren, unterstützt durch die USD 380 Millionen schwere Kühlhauserweiterung von Lineage Logistics im Jahr 2025, sorgen für zweistelliges Wachstum in temperaturkontrollierten Korridoren. Makler, die mit NOM-251 und den Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vertraut sind, sichern sich Premiumladungen, indem sie die Integrität während des Transports durch IoT-Sensoren und proaktives Ausnahmemanagement gewährleisten. Steigende Volumina bei Bio- und Spezialkulturen erhöhen die Auslastung von Kühlfahrzeugen weiter und stärken das Margenaufwärtspotenzial des Marktes für Frachtmaklerdienstleistungen in Mexiko in Kühlkettennischen.

Modernisierung von Bundesstraßen und Häfen erschließt neue Frachtkorridore

Der USD 50 Milliarden schwere Interozeankorridor sowie Hafenausbauten in Manzanillo, Veracruz und Lázaro Cárdenas leiten den Verkehr in neue Ost-West-Korridore um und verringern die Abhängigkeit von überlasteten nördlichen Grenzübergängen. Früh einsteigende Makler festigen Trägerpartnerschaften und gewinnen einen Erstbewegungs-Routenvorteil, bevor der Preiswettbewerb zunimmt. Industrieparks entlang dieser Knotenpunkte versprechen gebundene Nahverkehrs- und Letzte-Meile-Nachfrage und skalieren den Markt für Frachtmaklerdienstleistungen in Mexiko über seine historischen Cluster hinaus[2]„Ventanilla Única de Comercio Exterior,” Regierung von Mexiko, gob.mx.

Pilotprojekte zur Blockchain-gestützten Zollabfertigung verkürzen Wartezeiten an der Grenze

Die Digitalisierung des einheitlichen Schalters VUCEM sowie Blockchain-Pilotprojekte verkürzen Inspektionswarteschlangen und verbessern die Planbarkeit – eine Fähigkeit, die Makler durch engere Liefervereinbarungen und Entlastung des Betriebskapitals für Verladerbestände monetarisieren. Kleinere Intermediäre nutzen die offene Plattform, um auf internationalen Korridoren ohne eigene Zollteams zu konkurrieren, und demokratisieren damit die Branche der Frachtmaklerdienstleistungen in Mexiko weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dieselpreisvolatilität komprimiert Margen | -1.4% | National, kraftstoffintensive Korridore | Kurzfristig (≤ 2 Jahre) |

| Strengere Arbeitsrechtsprüfungen bei Subunternehmern | -1.0% | National, städtische Durchsetzungszonen | Mittelfristig (2–4 Jahre) |

| Knappes inländisches Risikokapital für Frachttechnologie | -0.8% | Technologiezentren Mexiko-Stadt und Monterrey | Langfristig (≥ 4 Jahre) |

| Zunehmende Cyberangriffe auf Makler-TMS-Plattformen | -0.6% | National, Cloud-zentrierte Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dieselpreisvolatilität komprimiert Margen

Volatile Dieselpreise in Mexiko wirken sich erheblich auf Frachtmakler aus, insbesondere auf kürzeren Routen von etwa 800 Kilometern, bei denen Kraftstoffkosten einen großen Anteil der Trägerausgaben ausmachen. Festpreisverträge werden bei Kraftstoffpreisanstiegen schnell unrentabel und zwingen Makler dazu, zwischen Einfachheit und Margenschutz abzuwägen. Die Entscheidung für kraftstoffindexierte Preisgestaltung reduziert das finanzielle Risiko durch Anpassung an Marktfluktuationen, erhöht jedoch die Komplexität für Verlader. Diese Komplexität untergräbt das unkomplizierte Serviceerlebnis, das Maklereien traditionell auszeichnet.

Strengere Arbeitsrechtsprüfungen bei Subunternehmern erhöhen den Compliance-Aufwand

Strengere Subunternehmerprüfungen in Mexiko erhöhen die Maklerkosten, da Makler nun die Einhaltung von Arbeits-, Sozialversicherungs- und Steuerpflichten durch Kleinstfrachtführer überprüfen müssen. Dieser Prozess fügt Onboarding-Dokumentation und zusätzliche Kontrollen hinzu, erhöht das Risiko der Ablehnung nicht konformer Betreiber und führt zu höherem Compliance-Aufwand sowie einem reduzierten Pool kostengünstiger, informeller Frachtführer. Infolgedessen ist die Beschaffung erschwinglicher Spotkapazitäten schwieriger geworden. Digitale Dokumentations-Workflows verringern die Reibung, begünstigen jedoch skalierte Intermediäre mit größeren IT-Budgets und drängen den Markt für Frachtmaklerdienstleistungen in Mexiko in Richtung schrittweiser Konsolidierung[3]„Autobahnmodernisierungsprojekte 2025–2026,” Sekretariat für Infrastruktur, Kommunikation und Transport, gob.mx.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Teilladungsdynamik verändert den Mix

Der CAGR von 10,26 % bei Teilladungen unterstreicht, wie fragmentierte E-Commerce-Lieferungen die Frachtmuster hin zu kleineren, häufigeren Ladungen verschieben. Die Marktgröße für Frachtmaklerdienstleistungen in Mexiko im Bereich Teilladungen wird bis 2031 schneller wachsen als Komplettladungen, da Online-Verkäufer agile Netzwerke fordern, die Nachfrage auf Paketebene in kosteneffiziente Hauptstreckenfahrten konsolidieren. Traditionelle Komplettladungen, die im Jahr 2025 noch 73,12 % Marktanteil halten, koexistieren nun mit Hybridmodellen, bei denen Makler Komplettladungshauptfahrten mit terminalbasiertem Teilladungs-Cross-Docking kombinieren, um Geschwindigkeit zu erhalten, ohne die Kosten zu erhöhen. Fortschrittliche Routing-Engines, Ladebörsen-APIs und Echtzeit-Preistransparenz ermöglichen es Maklern, die Korridorrentabilität zu optimieren, und verschaffen digitalen Neueinsteigern einen Vorteil in diesem dynamischen Segment.

Der Anstieg der Teilladungen erhöht den Bedarf an städtischen Mikro-Fulfillment-Zentren, Rücklogistiklösungen und Kapazitätsplanung für Blitzverkaufsveranstaltungen. Diese Fähigkeiten fördern einen positiven Kreislauf aus Datenerfassung und algorithmischer Optimierung und stärken Netzwerkeffekte für Makler, die zuerst Volumendichte sichern. Umgekehrt riskieren kleinere traditionelle Agenten eine Disintermediation, sofern sie keine White-Label-Digitalmarktplätze nutzen oder kooperativen Netzwerken beitreten, um Fracht zu bündeln[4]„Terminalmodernisierung und Abschluss der Kapazitätserweiterung,” Hafenbehörde, puertomanzanillo.com.mx.

Nach Ausrüstungstyp: Kühlfahrzeuge sichern Premiummargen

Der prognostizierte CAGR von 10,57 % bei Kühlfahrzeugen spiegelt die anhaltende Kühlkettennachfrage wider, die durch Agrarexporte und pharmazeutische Produktion angetrieben wird. Der Marktanteil der Frachtmaklerdienstleistungen in Mexiko für Kühlkapazitäten wird steigen, da Infrastrukturriesen wie Lineage und Americold Lagernetzwerke entlang von Produktionskorridoren verankern. Temperaturabweichungswarnungen, die in Makler-Telematik-Dashboards eingebettet sind, unterstützen vertragliche Leistungskennzahlen, die an die Haltbarkeitserhaltung geknüpft sind, und legitimieren höhere Maklergebühren. Trockenkoffer behielten einen Marktanteil von 46,40 %, der Skalenvorteile für allgemeine Fracht bietet, doch die Preisvolatilität ist im Vergleich zu Kühlfahrzeugen gedämpft, wo saisonale Erntespitzen Spotpreisanstiege auslösen.

Regulatorische Kontrolle gemäß NOM-251 und den Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde erhöht die Compliance-Kosten und errichtet Markteintrittsbarrieren, die Makler mit eigenen Qualitätssicherungsteams bevorzugen. Pritschenfahrzeuge, Tieflader und Tankfahrzeuge bleiben stabile Nischen für Bau-, Maschinen- und Flüssiggutlogistik, doch ihre fragmentierte Natur begrenzt den Technologie-ROI und lenkt die meisten digitalen Investitionen in Trocken- und Kühlsegmente.

Nach Transportstrecke: Lokalrouten profitieren vom E-Commerce-Boom

Lokalfahrten unter 100 Meilen führen das Wachstum mit einem CAGR von 12,60 % an, da Marken Bestände näher an Verbraucher verlagern und Gig-Economy-Liefermodelle florieren. Die Routendichte innerhalb von Mexiko-Stadt, Guadalajara und Monterrey nimmt zu und ermöglicht es Maklern, von der Abhängigkeit vom Fernverkehr hin zu Mehrstopp-Tagesrouten zu wechseln, die die Fahrer- und Fahrzeugauslastung maximieren. Die Marktgröße der Frachtmaklerdienstleistungen in Mexiko im Bereich Lokalfahrten wird zwischen 2026 und 2031 die Regional- und Fernverkehrssegmente übertreffen.

Fernverkehrskorridore halten einen Marktanteil von 63,81 % und stützen grenzüberschreitende Exporte und Nord-Süd-Fertigungskorridore, stehen jedoch nun im modalen Wettbewerb mit intermodalen Lkw-Schienen-Lösungen. Regionalfahrten bilden das Bindegewebe zwischen Binnencluster und Häfen an beiden Küsten und geben Maklern die Möglichkeit, Kapazitäten flexibel einzusetzen, wenn Kraftstoff- oder Fahrgestellengpässe Langstreckensegmente treffen.

Nach Geschäftsmodell: Digitale Plattformen beschleunigen sich, Hybride gedeihen

Digitale Frachtplattformen beschleunigen sich mit einem CAGR von 28,02 % und automatisieren Ausschreibungs-, Preis- und Sendungsverfolgungsabläufe für Mexikos Verlader aus dem Bereich kleiner und mittlerer Unternehmen. Traditionelle Agenturen dominieren den Marktanteil mit 74,71 % im Jahr 2025 durch langjährige Beziehungen, komplexes Ausnahmemanagement und Kreditgarantien, die rein digitale Anbieter im großen Maßstab nur schwer replizieren können. Infolgedessen entsteht eine hybride Zukunft, in der etablierte Unternehmen API-Schichten in ihre zentralen Transportmanagementsystem-Stacks integrieren, während reine Digitalanbieter erfahrene Betreiber für das Eskalationsmanagement rekrutieren und die Branche der Frachtmaklerdienstleistungen in Mexiko in hochwertige und hochvolumige Segmente aufteilen.

Anlagenbasierte Makler sichern Kapazitätsrisiken mit eigenen Flotten ab und gewinnen strategische Fertigungsverträge, die Zuverlässigkeit priorisieren. Agenturmodell-Unternehmen nutzen provisionsbasierte Vertriebsnetzwerke, erweitern ihre Reichweite ohne hohe Fixkosten, müssen jedoch Markenkontrollherausforderungen bewältigen, wenn Serviceausfälle auftreten.

Nach Endverbraucherbranche: Fertigung hält Volumen, E-Commerce treibt Wachstum

Automobil- und Industriefertigung halten einen Marktanteil von 31,13 % und liefern stetige nordwärts gerichtete Ladungen in die Lieferketten der Vereinigten Staaten. Doch das E-Commerce- und Drittlogistiksegment, das mit einem CAGR von 21,10 % wächst, trägt den Großteil des inkrementellen Maklerumsatzes bei und fügt SKU-Komplexität und Liefergeschwindigkeitsdruck hinzu, der ausgefeilte Ladungsorchestrierung belohnt.

Landwirtschaft, unterstützt durch Kühlkettennetzwerke, und Pharmazeutika, die GDP-konforme Handhabung erfordern, ergänzen zusammen mit Bau- und Energiekunden eine diversifizierte Nachfragebasis, die den Markt für Frachtmaklerdienstleistungen in Mexiko vor branchenspezifischen Abschwächungen schützt.

Nach Kundengröße: Kleine und mittlere Unternehmen demokratisieren die Maklernachfrage

Kleine und mittlere Unternehmen mit einem Umsatz unter USD 10 Millionen verzeichnen einen CAGR von 15,57 %, gestärkt durch Cloud-Transportmanagementsystem-Portale und eingebettete ERP-Fracht-Widgets, die die Lernkurve für die Ausschreibung einer Ladung verflachen. Obwohl die durchschnittliche Ticketgröße hinter Unternehmenskonten zurückbleibt, verdünnt die schiere Anzahl von Verladern aus dem Bereich kleiner und mittlerer Unternehmen das Konzentrationsrisiko und schafft wiederkehrende Einnahmen.

Großunternehmen, die 68,13 % des Marktanteils im Jahr 2025 kontrollieren, vergeben weiterhin mehrjährige Verträge, erwarten nun jedoch ESG-Berichterstattung, korridorbezogene CO₂-Daten und Zusicherungen zur Cyberresilienz vor der Unterzeichnung.

Geografische Analyse

Die Frachtgenerierung verlagert sich vom historischen Norte-Maquiladora-Gürtel in das Bajío-Dreieck aus Guanajuato, Querétaro und Aguascalientes, wo Automobil- und Luft- und Raumfahrt-OEMs Exportorientierung mit der Nähe zum Konsumzentrum Mexiko-Stadt verbinden. Die Marktgröße der Frachtmaklerdienstleistungen in Mexiko, die diesem zentralen Cluster zuzurechnen ist, wächst stetig, da bidirektionale Ströme Leerfahrtenstrafen reduzieren und die Trägerrendite verbessern.

Die 10 geplanten Industrieparks des Interozeankorridor versprechen Ost-West-Konnektivität und stärken die Maklernachfrage nach Nahverkehr und Inlandsverteilung rund um Salina Cruz und Coatzacoalcos. Verlader, die über Manzanillo und Veracruz exportieren, erhalten direkte Asienverbindungen und erschließen mexikozentrische Vertriebsstrategien, die weniger auf die Gateways der Vereinigten Staaten angewiesen sind.

Nördliche Bundesstaaten wie Nuevo León und Chihuahua behalten kritische Masse mit grenzüberschreitenden Strömen, doch Staus und Compliance-Kosten verlagern einen Teil des Verkehrs nach Süden. Landwirtschaftliche Bundesstaaten an der Pazifikküste, darunter Jalisco, Sinaloa und Michoacán, halten Kühlmaklervolumina aufrecht. Städtische Ballungsräume treiben die Letzte-Meile-Maklerintensität an und machen Stadtpaaranalysen und lokale Trägerversandfähigkeiten unverzichtbar für die Wettbewerbsdifferenzierung im gesamten Markt für Frachtmaklerdienstleistungen in Mexiko.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei globale Schwergewichte (C.H. Robinson, RXO, J.B. Hunt ICS) neben inländischen Marktführern (Traxion, Promologistics) und aufstrebenden digitalen Herausforderern wie Nuvocargo koexistieren. Traditionelle Makler stärken ihre Abwehr durch proprietäre Transportmanagementsystem-Upgrades, Trägerzahlungsplattformen und zweisprachige Kundenservicezentren, während reine Digitalanbieter trotz Mexikos dünner Kapitalpools Risikorunden sichern und darauf abzielen, jeden Schritt vom Angebot bis zur Abrechnung zu automatisieren.

Kühlketten-Maklerei hat sich als hochmargige Nische etabliert, in der etablierte Unternehmen Infrastrukturallianzen mit Lineage und Americold nutzen, um lückenlose Temperaturüberwachung anzubieten, die kleinere Wettbewerber nur schwer finanzieren können. Cybersicherheitsinvestitionen differenzieren unternehmensseitige Makler, da Ransomware-Vorfälle Fortune-500-Verlader dazu veranlassen, die SOC-2-Bereitschaft von Partnern zu prüfen.

Die Konsolidierung beschleunigt sich, wenn Compliance-Aufwand, Komplexität der kraftstoffindizierten Preisgestaltung und Technologieinvestitionsanforderungen die Cashflows von Mikroagenten übersteigen. Dennoch behalten spezialisierte Boutiquen, die sich auf hochwertige pharmazeutische Fracht, überdimensionale Projektfracht oder Letzte-Meile-Routen in bergigem Gelände konzentrieren, durch Serviceintimität verteidigbare Positionen.

Marktführer der Branche der Frachtmaklerdienstleistungen in Mexiko

Traxion

C.H. Robinson Worldwide Inc.

RXO Inc.

Arrive Logistics

BlueGrace Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: RXO integrierte lokale mexikanische Frachtführer-APIs in seine proprietäre Plattform und verbesserte damit die Echtzeit-Ladungssichtbarkeit für grenzüberschreitende Kunden.

- Januar 2026: Arrive Logistics führte korridorbezogenes CO₂-Tracking für Mexiko-USA-Korridore ein und ermöglichte Verladern die Prüfung von Scope-3-Emissionen gegenüber ESG-Beschaffungsmandaten.

- Mai 2025: J.B. Hunt ICS kooperierte mit mexikanischen Bahnbetreibern, um integrierte Lkw-Schienen-Angebote anzubieten, die Bajío-Werke mit Golfhäfen verbinden.

- April 2025: Lineage Logistics schloss die erste Tranche seines USD 380 Millionen schweren Kühlhausprogramms ab und fügte 2,5 Millionen Kubikfuß Kapazität in Michoacán und Jalisco hinzu, um Produktexporte und Arzneimittelverteilung zu unterstützen.

Berichtsumfang des Marktes für Frachtmaklerdienstleistungen in Mexiko

| Komplettladung |

| Teilladung |

| Sonstige |

| Trockenkoffer |

| Kühlfahrzeug |

| Pritschenfahrzeug und Tieflader |

| Tankfahrzeug (Flüssiggut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 800 km) |

| Regional (160–800 km) |

| Lokal (weniger als 160 km) |

| Traditionelle Frachtmaklerei |

| Anlagenbasierte Frachtmaklerei |

| Agenturmodell-Frachtmaklerei |

| Digitale Frachtmaklerei |

| Fertigung und Automobilindustrie |

| Bau- und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel sowie Getränke |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Drittlogistikabwicklung |

| Sonstige Endverbraucherbranchen |

| Großunternehmen als Verlader (mehr als USD 100 Mio.) |

| Mittelständische Verlader (USD 10–100 Mio.) |

| Kleinunternehmen (weniger als USD 10 Mio.) |

| Nach Dienstleistung | Komplettladung |

| Teilladung | |

| Sonstige | |

| Nach Ausrüstungs- und Aufliegertyp | Trockenkoffer |

| Kühlfahrzeug | |

| Pritschenfahrzeug und Tieflader | |

| Tankfahrzeug (Flüssiggut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 800 km) |

| Regional (160–800 km) | |

| Lokal (weniger als 160 km) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerei |

| Anlagenbasierte Frachtmaklerei | |

| Agenturmodell-Frachtmaklerei | |

| Digitale Frachtmaklerei | |

| Nach Endverbraucherbranche | Fertigung und Automobilindustrie |

| Bau- und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel sowie Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Drittlogistikabwicklung | |

| Sonstige Endverbraucherbranchen | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als USD 100 Mio.) |

| Mittelständische Verlader (USD 10–100 Mio.) | |

| Kleinunternehmen (weniger als USD 10 Mio.) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die digitale Maklerei in Mexiko?

Digitale Plattformen sind das am schnellsten wachsende Modell mit einem CAGR von 28,02 % zwischen 2026 und 2031, gestützt durch API-gestützte Buchung und Echtzeit-Sichtbarkeit.

Welches Frachtsegment profitiert am meisten vom E-Commerce-Boom in Mexiko?

Teilladungen führen das Wachstum mit einem CAGR von 10,26 % an, da fragmentierte Online-Bestellungen Konsolidierung und flexible Routenplanung erfordern.

Warum sind Kühlfahrzeuge für Makler entscheidend?

Agrarexporte und pharmazeutische Produktion treiben die Nachfrage nach Kühlfahrzeugen auf einen CAGR von 10,57 % und ermöglichen Maklern mit Kühlkettenexpertise, Premiummargen zu erzielen.

Welche Auswirkungen hat das Interozeankorridor-Projekt?

Der USD 50 Milliarden schwere Ost-West-Korridor erschließt neue Korridore, die den Stau an der nördlichen Grenze reduzieren, und schafft Erstbewegungs-Vorteile für Makler, die dort Trägernetzwerke aufbauen.

Wie wirken sich Arbeitsrechtsprüfungen auf die Maklermargen aus?

Obligatorische Subunternehmer-Compliance-Prüfungen erhöhen die Onboarding-Kosten und können den Zugang zu kostengünstigen Kleinstfrachtführern einschränken, was die Margen von Maklern ohne Skaleneffekte belastet.

Welches Kundensegment wächst am schnellsten?

Kleinunternehmen mit einem Umsatz unter USD 10 Millionen wachsen mit einem CAGR von 15,57 %, da Cloud-Tools den Zugang zu professionellen Frachtdienstleistungen demokratisieren.

Seite zuletzt aktualisiert am: