Marktgröße und Marktanteil für den Wasserverbrauch in mexikanischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2022 - 2024 |

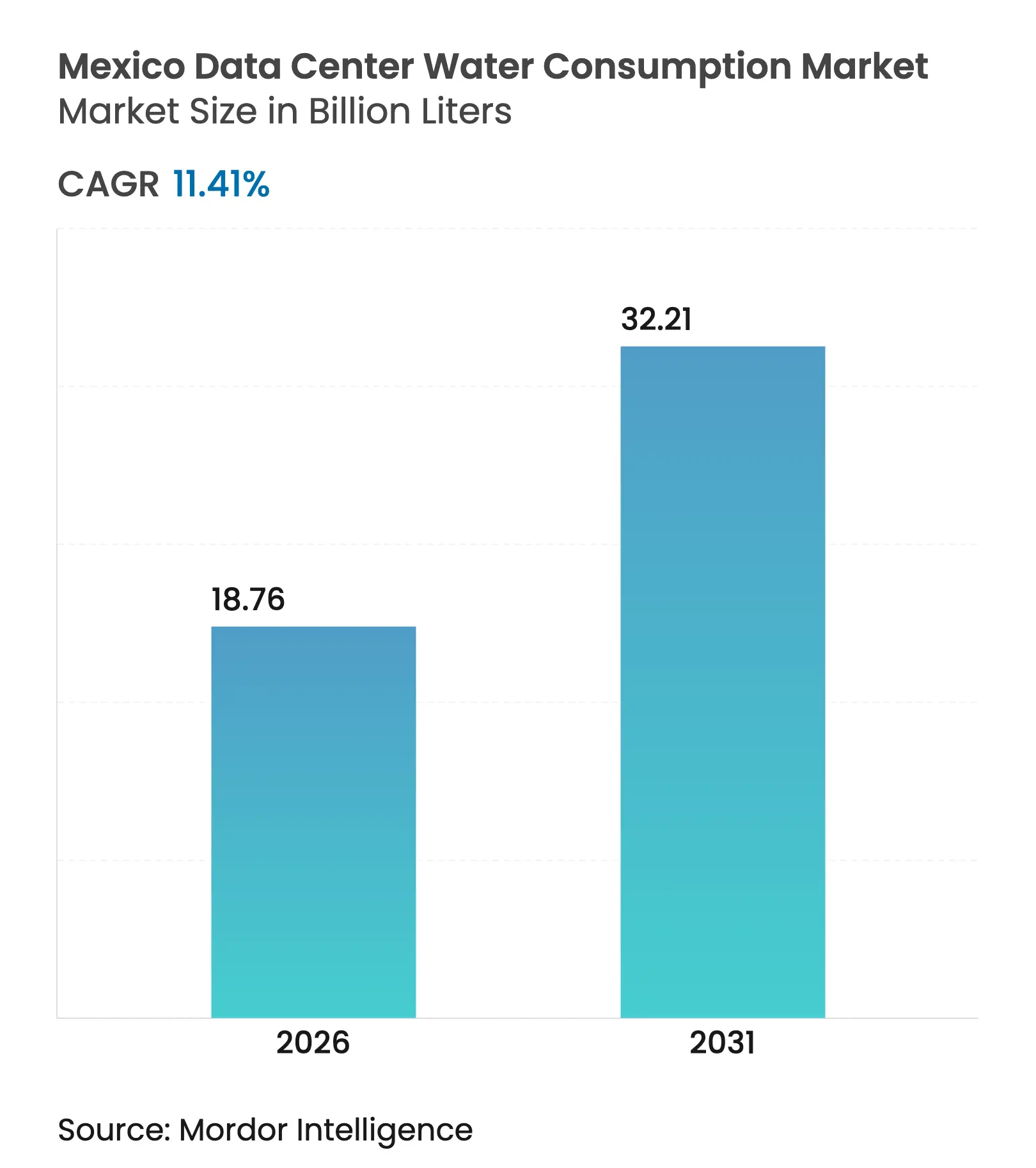

| Marktvolumen (2026) | 18.76 Milliarden Liter |

| Marktvolumen (2031) | 32.21 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 11.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasserverbrauch in mexikanischen Rechenzentren von Mordor Intelligence

Die Marktgröße für den Wasserverbrauch in mexikanischen Rechenzentren wird im Jahr 2026 auf 18,76 Milliarden Liter geschätzt, ausgehend von einem Wert von 16,84 Milliarden Litern im Jahr 2025, mit Projektionen für 2031 von 32,21 Milliarden Litern, was einem Wachstum von 11,41 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum ist auf umfangreiche Cloud-Investitionen, die Verlagerung nordamerikanischer Workloads in die Nähe (Near-Shoring) und die stetige Migration von Luft- zu Flüssigkühlung zurückzuführen. Zentralmexiko bleibt das dominierende Cluster, doch beschleunigte Ausbauten in Monterrey verteilen die Nachfrage neu. Betreiber vertiefen ihre Verpflichtungen gegenüber alternativen Wasserquellen und geschlossenen Wiederverwendungssystemen, da strengere Einleitungsvorschriften näher rücken. Zunehmende Dürren und steigende Strompreise verstärken das Interesse an Immersionstechnologie, die einen nahezu null Wasserverbrauch verspricht. Die Wettbewerbspositionierung hängt zunehmend davon ab, zuverlässige Wasserkonzessionen zu sichern, effiziente Kühlung einzusetzen und lokale Gemeinschaften zu befriedigen, die gegenüber industriellen Verbrauchsspitzen skeptisch sind.

Wichtigste Erkenntnisse des Berichts

- Nach Region führte Zentralmexiko mit einem Marktanteil von 52,30 % am Wasserverbrauchsmarkt mexikanischer Rechenzentren im Jahr 2025, während der Nordosten bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen wird.

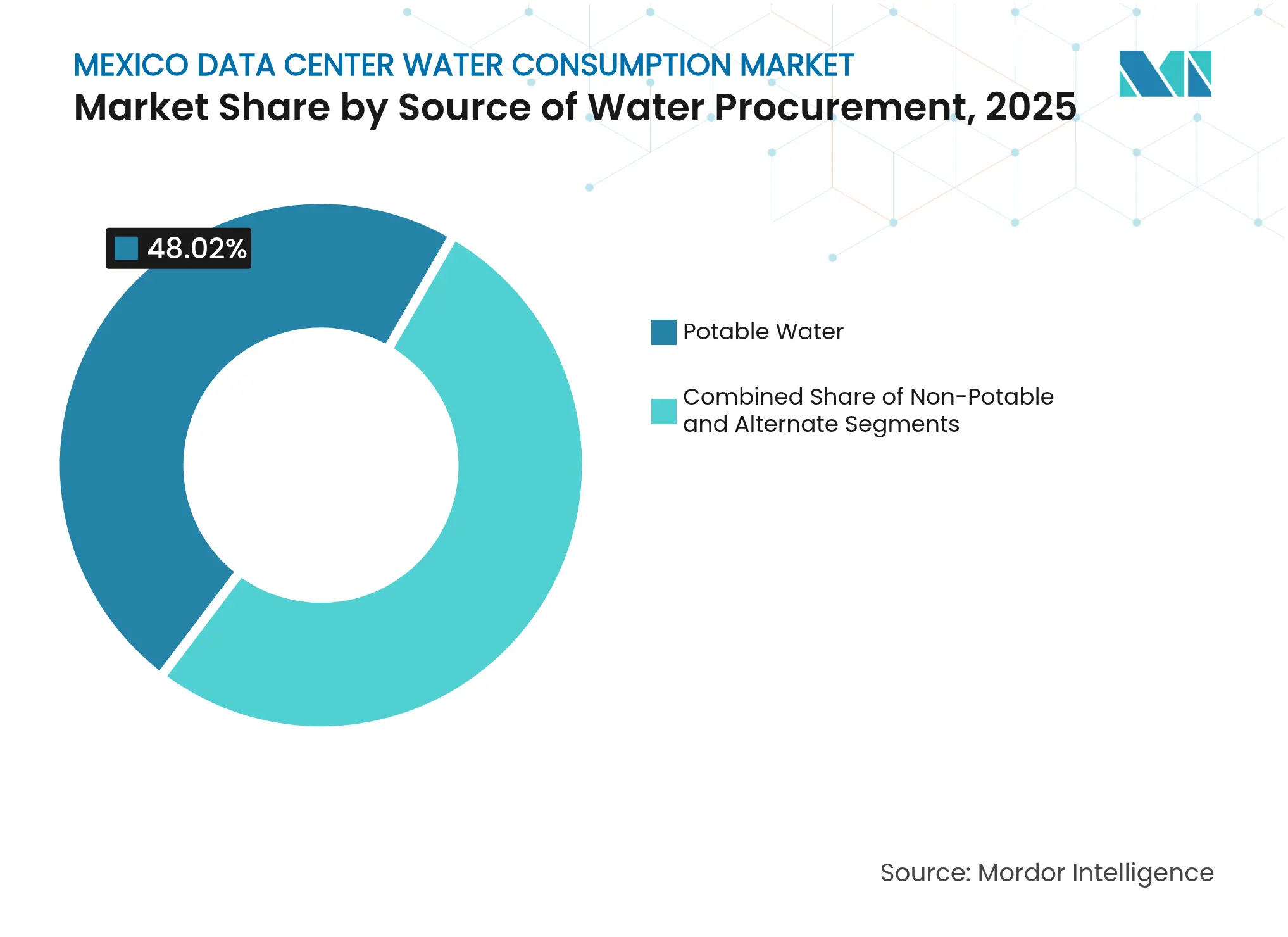

- Nach Wasserquelle entfielen 48,02 % des Marktanteils am Wasserverbrauchsmarkt mexikanischer Rechenzentren im Jahr 2025 auf Trinkwasserversorgung, während alternative Wasserquellen bis 2031 voraussichtlich mit einer CAGR von 14,68 % wachsen werden.

- Nach Rechenzentrumstyp entfielen 41,30 % des Marktanteils am Wasserverbrauchsmarkt mexikanischer Rechenzentren im Jahr 2025 auf Colocation-Einrichtungen; Hyperscale-Standorte weisen mit einer CAGR von 14,07 % bis 2031 die schnellste Entwicklung auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Wasserverbrauch in mexikanischen Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-gesteuerte Rack-Dichten erhöhen den Kühlwasserbedarf | +2.8% | Zentralmexiko, Nordostmexiko | Mittelfristig (2–4 Jahre) |

| Starke Hyperscale- und Near-Shoring-Investitionen in Querétaro und Monterrey | +2.1% | Zentralmexiko, Nordostmexiko | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife veranlassen Betreiber zu wassereffizienter Hybridkühlung | +1.4% | National, konzentriert in Zentralmexiko | Mittelfristig (2–4 Jahre) |

| Strengere CONAGUA-Einleitungsgrenzwerte beschleunigen die Einführung von Wiederverwendungstechnologien vor Ort | +1.2% | National, Durchsetzungsschwerpunkt in Zentralmexiko | Langfristig (≥ 4 Jahre) |

| Unternehmerische Verpflichtungen zu "netto-wasserpositivem" Betrieb durch AWS, Microsoft, Google | +0.9% | National, Hyperscale-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Anreize für Grau-/Brauchwasser auf Staatsebene | +0.6% | Nordostmexiko, national ausgeweitet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-gesteuerte Rack-Dichten erhöhen den Kühlwasserbedarf

KI-Server wie der NVIDIA DGX H100 verbrauchen mittlerweile bis zu 10,2 kW pro Rack, verglichen mit 2–4 kW in älteren Installationen, was die Flüssigkühlvolumina auf 300–500 L/h pro Rack treibt.[1]NVIDIA Corporation, "Flüssigkühlung für DGX H100-Systeme," nvidia.com Da Hyperscaler Racks einsetzen, die voraussichtlich 600 kW erreichen werden, sind geschlossene Systeme mit einem Zielwert von 0,2 L/kWh unverzichtbar geworden, um Wasserspitzen von 40–60 % gegenüber luftgekühlten Designs zu vermeiden. Die KI-optimierten Hallen in Querétaro verstärken diese Last, belasten die kommunalen Netze und beschleunigen den Schwenk hin zu aufbereitetem und entsalztem Wasser. Betreiber kombinieren Direktflüssigkeits- und Immersionsmethoden mit Retrofits von Verdunstungstürmen, damit der Markt für Wasserverbrauch in mexikanischen Rechenzentren nachhaltig skalieren kann und gleichzeitig die Leistungsziele erfüllt werden.

Starke Hyperscale- und Near-Shoring-Investitionen in Querétaro und Monterrey

AWS hat bis 2030 5 Milliarden USD und Microsoft 1,3 Milliarden USD in mexikanische Infrastruktur investiert und dabei mehr als 15 Einrichtungen in einem Umkreis von 50 km um Querétaro konzentriert, die bereits schätzungsweise 2,8 Milliarden Liter jährlich verbrauchen.[2]Amazon Web Services, "AWS kündigt Investition von 5 Milliarden USD in Mexiko an," aws.amazon.com Der Niedriglatenz-Zugang zu US-Nutzern (20–40 ms) macht diese Städte attraktiv, doch konzentriert das Wachstum die Entnahme auf belastete Grundwasserleiter. Als Absicherung lenken Betreiber neues Kapital nach Nuevo León, wo industrielle Wasserrecyclinganreize höhere Temperaturen ausgleichen. Direktinvestitionen werden durch Joint Ventures mit Aufbereitungsspezialisten ergänzt, die die Einhaltung von Genehmigungen und die Akzeptanz in der Gemeinschaft gewährleisten.

Steigende Stromtarife veranlassen Betreiber zu wassereffizienter Hybridkühlung

Die Bundestarifsätze stiegen von 119,52 USD/MWh im Jahr 2022 auf 151,60 USD/MWh im Jahr 2023, ein Anstieg von 27 %, der die Betriebskosten für luftgekühlte Anlagen erhöhte, die bis zu 40 % des Standortstroms verbrauchen. Indirekte Verdunstungs- und geschlossene Flüssigkühlung können diesen Stromanteil um 50–70 % senken, und Einrichtungen, die einen PUE von 1,05–1,10 erreichen, sparen jährlich 2–3 Millionen USD bei einem 10-MW-Block. Obwohl die Kosten für die chemische Behandlung steigen, begünstigen die wirtschaftlichen Rahmenbedingungen Hybriddesigns, die den Wasserverbrauch nach dem stündlichen Strompreis variieren, was dazu beiträgt, das Wachstum des Marktes für Wasserverbrauch in mexikanischen Rechenzentren gegenüber volatilen Energiekosten zu stabilisieren.

Strengere CONAGUA-Einleitungsgrenzwerte beschleunigen die Einführung von Wiederverwendungstechnologien vor Ort

NOM-001-SEMARNAT-2021 schreibt bis März 2027 eine Reduzierung des BSB um 90 % und des abfiltrierbaren Gesamtrückstands um 85 % vor und drängt Rechenzentrumsbetreiber zur Nutzung von Membranbioreaktoren, Umkehrosmose und fortschrittlicher Oxidation, um 80–90 % des Turm-Abschlammwassers zu recyceln.[3]Secretaría de Medio Ambiente y Recursos Naturales, "NOM-001-SEMARNAT-2021," semarnat.gob.mx Die 163 Inspektoren der CONAGUA überwachen mehr als 523.000 Genehmigungen, sodass Unternehmen, die die neuen Grenzwerte frühzeitig überschreiten, Durchsetzungsunsicherheiten mindern. Das recycelte Wasser wird direkt in Kühlkreisläufe eingespeist, was den Frischwasserentzug drastisch reduziert und die gesellschaftliche Akzeptanz in wasserarmen Bezirken stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Dürren und Grundwasserleitererschöpfung in Zentralmexiko | -1.8% | Zentralmexiko, Nordwestmexiko | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Gemeinschaft und Klagen von NGOs gegen Wasserkonzessionen | -1.2% | Zentralmexiko, Nordostmexiko | Mittelfristig (2–4 Jahre) |

| Netzweite Stromausfälle begrenzen die Betriebszeit von Pumpen und Aufbereitungsanlagen | -0.9% | National, konzentriert in Zentralmexiko | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitions- und Betriebskosten für fortschrittliche Aufbereitungsmembranen und Chemikalien | -0.7% | National, wasserarme Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Dürren und Grundwasserleitererschöpfung in Zentralmexiko

Das Cutzamala-System nähert sich dem "Tag Null", während der Grundwasserleiter des Querétaro-Tals jährlich um 2–3 m absinkt, was kommunale Rationierungen erzwingt und einen kontinuierlichen Kühlbetrieb bedroht.[4]Comisión Nacional del Agua, "Bericht zur Verfügbarkeit des Cutzamala-Systems 2024," conagua.gob.mx Hitzewellen im Frühjahr 2024 mit über 45 °C reduzierten die Oberflächenreserven um 30–35 %, was Einrichtungen dazu zwang, aufbereitetes Wasser zu Aufpreisen von 0,50–0,80 USD pro m³ zu importieren. Betreiber begegnen dem durch die Speicherung von Regenwasser in den Monaten Juni bis September und die Erprobung atmosphärischer Wassererzeuger, doch die zunehmende Knappheit hemmt nach wie vor die Gesamtexpansion des Marktes für Wasserverbrauch in mexikanischen Rechenzentren.

Widerstand der Gemeinschaft und Klagen von NGOs gegen Wasserkonzessionen

Lokale Gruppen argumentieren, dass der tägliche Wasserentzug von Rechenzentren in Höhe von 15–20 Millionen Litern dem Haushaltsbedarf von bis zu 150.000 Einwohnern entspricht, was Klagen auslöst, die die Genehmigungsfristen um 12–18 Monate verlängern. Mehr als 64 Milliarden USD an globalen Bauprojekten sind nach ähnlichen Streitigkeiten ins Stocken geraten. Mexikanische Betreiber betten nun Gemeinschaftsarbeit und wasserpositiven Verpflichtungen in Projektchartas ein und verpflichten sich häufig, 110 % der entnommenen Mengen durch kommunale Wiederverwendungspartnerschaften zurückzugeben, doch das Klagerisiko mindert nach wie vor die CAGR des Marktes für Wasserverbrauch in mexikanischen Rechenzentren in umstrittenen Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Nachhaltigkeit treibt die Nutzung alternativer Quellen voran

Trinkwasser hielt im Jahr 2025 einen Anteil von 48,02 %, ist jedoch auf dem Weg, die Trinkwasserentnahmen bis 2028 zu übertreffen, da Betreiber die Vor-Ort-Aufbereitung und kommunale Grauwasserleitungen sichern. Alternative Quellen, einschließlich behandeltem Abwasser und Regenwassernutzung, wachsen mit einer CAGR von 14,68 % und bilden das am schnellsten wachsende Segment des Marktes für Wasserverbrauch in mexikanischen Rechenzentren. Geschlossene Anlagen in Querétaro recyceln mittlerweile 80–90 % des Abwassers, was den Nettoentzug verringert und den Regulierungsdruck mindert. Oberflächenwasser und Grundwasser bleiben wichtig, sehen sich jedoch strengeren Quoten gegenüber, da die Grundwasserabsenkung zunimmt. Meerwasserentsalzung, die mit 2,62 USD pro m³ bepreist ist, gewinnt für Küstenstandorte in Baja California und Sonora an Interesse, wo Pipelineerweiterungen Binnenumspannwerke versorgen können.

Während Trinkwasserquellen einst die Gesamtnachfrage dominierten, erreichten alternative Wasserquellen im Jahr 2025 einen Anteil von 51,00 % der Marktgröße für Wasserverbrauch in mexikanischen Rechenzentren bei neu genehmigten Kapazitäten. Anreizerlasse in Nuevo León subventionieren Leitungen für aufbereitetes Wasser und verkürzen die Amortisationszeit auf weniger als vier Jahre. Atmosphärische Wassererzeuger ergänzen den Spitzenbedarf in der Regenzeit und erfassen 40–60 % des jährlichen Niederschlags für die Wiederverwendung vor Ort. Regulatorische Klarheit und steigende Erwartungen der Gemeinschaft stellen sicher, dass die Nutzung von Nicht-Trinkwasser der wichtigste Hebel bleibt, um Wachstum und Ressourcenbelastung im Markt für Wasserverbrauch in mexikanischen Rechenzentren in Einklang zu bringen.

Nach Rechenzentrumstyp: Hyperscale-Expansion verändert den Nachfragemix

Colocation-Anbieter hielten im Jahr 2025 einen Anteil von 41,30 %, doch Hyperscale-Linien wachsen jährlich um 14,07 %, da AWS, Microsoft und Google ihre souveränen Liegenschaften ausbauen. Hyperscale-Hallen verbrauchen bis zu 3× mehr Wasser pro MW, weil KI-Racks mehr Abwärme erzeugen, was ihren Beitrag zur Marktgröße für Wasserverbrauch in mexikanischen Rechenzentren erhöht. Unternehmensstandorte wachsen marginal, begrenzt durch Cloud-Migration, während die Präsenz von Cloud-Dienstleistern die Latenzlücke durch verteilte Edge-Hubs überbrückt.

Hyperscale-Installationen setzen Immersions- und Direktflüssigkühlung ein, die eine Wassernutzungseffizienz von unter 0,2 L/kWh erzielen. Diese Fortschritte setzen Colocation-Anbieter unter Druck, ältere Hallen nachzurüsten oder Belegungsrückgänge zu riskieren. Edge-Mikrostandorte, die über Stadtkerne verteilt sind, nutzen wasserfreie Kältemittelkreisläufe und fügen eine widerstandsfähige Kapazitätsschicht ohne starke Grundwasserbelastung hinzu. Der veränderte Mix veranlasst Technologieanbieter, modulare Aufbereitungsmodule zu entwickeln, die sowohl für den Hyperscale-Abschlammwasseranfall als auch für kleine Edge-Mengen ausgelegt sind, was eine vielfältige, aber spezialisierte Nachfrage im Markt für Wasserverbrauch in mexikanischen Rechenzentren schafft.

Nach Rechenzentrumsgröße: Mega-Einrichtungen konzentrieren Volumen und Effizienz

Große Einrichtungen erfassten im Jahr 2025 einen Marktanteil von 35,74 % am Markt für Wasserverbrauch in mexikanischen Rechenzentren, während Mega-Campusse über 50 MW eine CAGR von 14,46 % verzeichnen. Skalenvorteile ermöglichen eine zentrale Aufbereitung und gemeinsame Meerwasser- oder Brauchwasserleitungen, was die Stückkosten um 20–30 % senkt. Mega-Designs leiten aufbereitetes Abwasser an Innenfarmen oder kommunale Netze weiter und erhöhen so die gesellschaftliche Akzeptanz.

Massive Bauten über 100 MW integrieren Parks für erneuerbare Energien und Entsalzungsanlagen vor Ort mit dem Ziel eines netto-positiven Wasserstatus. Mittlere Standorte bedienen weiterhin regionale Latenzanforderungen, sehen sich jedoch höheren Kosten pro m³ gegenüber, da sie keine ausgefeilten Wiederverwendungsanlagen rechtfertigen können. Kleine Altanlagen verlieren an Boden, da Mieter in effiziente Cluster migrieren. Die Konsolidierungsdynamik lenkt Investitionsausgaben in weniger, aber größere Nachfragereservoirs und steuert Innovationen hin zu sehr großen Filtrationsmodulen, die dem sich entwickelnden Größenprofil des Marktes für Wasserverbrauch in mexikanischen Rechenzentren entsprechen.

Nach Kühltechnologie: Immersionssysteme führen an der wasserfreien Grenze

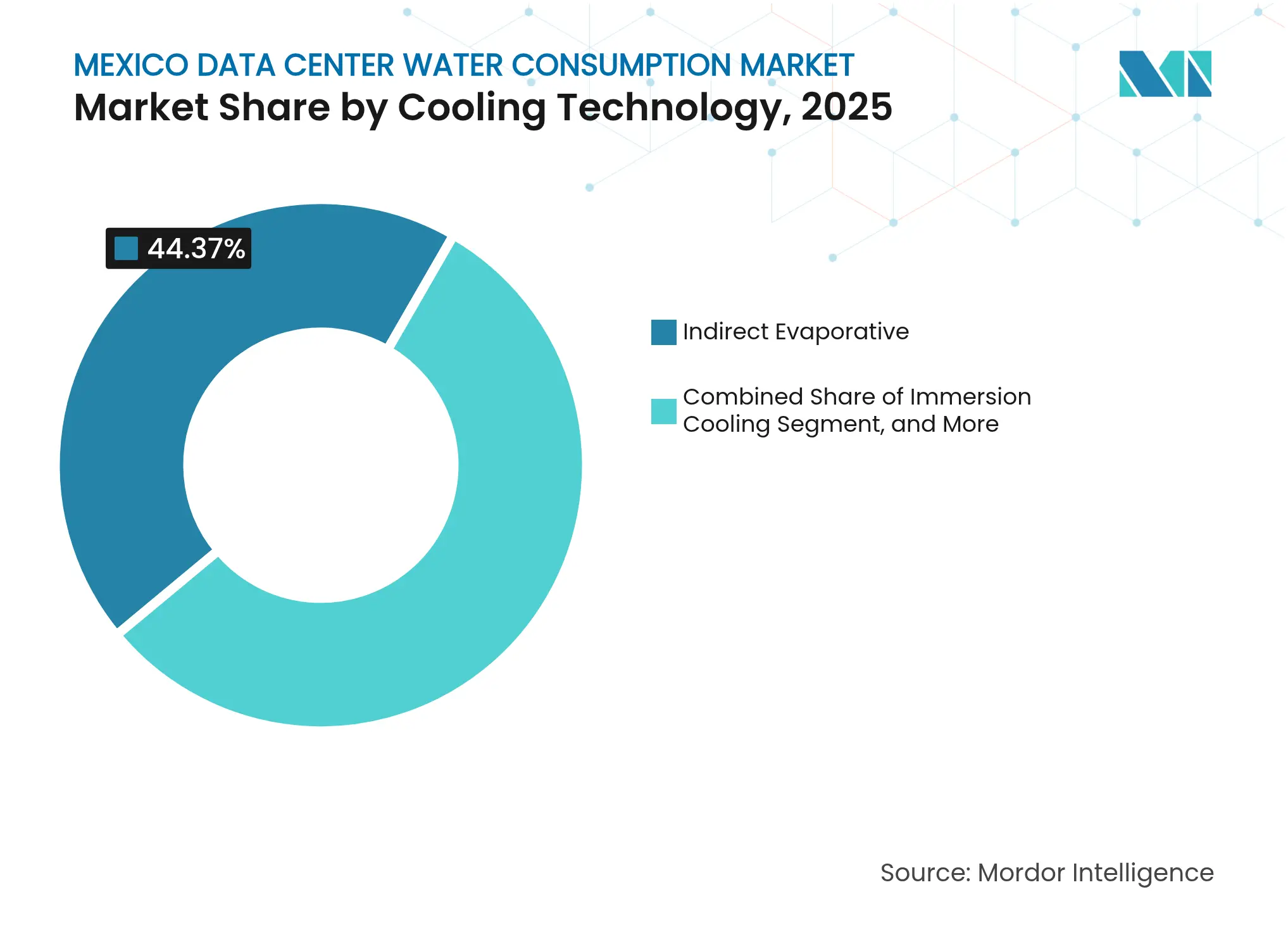

Indirekte Verdunstungskühlung hielt im Jahr 2025 einen Anteil von 44,37 %, doch Immersionsanlagen eilen mit einer CAGR von 20,32 % voraus, eliminieren Verdunstungstürme und bringen den Wasserverbrauch nahe null. Direktflüssigkeitskreisläufe gewinnen weiterhin an Bedeutung für Racks unter 100 kW und ermöglichen schrittweise Nachrüstungen in bestehenden Gebäuden. Wasserfreie Wärmetauschereinheiten mit Kältemittelkreisläufen erzielen PUE-Werte von 1,15–1,25, was gegenüber Verdunstungssystemen leicht höher ist, aber Bedenken der Gemeinschaft umgeht.

Die dielektrischen Bäder der Immersionskühlung erfassen Wärme auf Chip-Ebene und ermöglichen KI-Racks über 200 kW, während warme Flüssigkeit in Fernwärme-Pilotprojekte geleitet wird. Gekühlte Luftspulen verbleiben in älteren Unternehmenssuiten, werden jedoch verblassen, wenn die Compliance-Kosten für Ergänzungswasser steigen. Anbieter wie Aligned Data Centers behaupten 85 % Wassereinsparungen mit Delta³-Arrays. Die Technologiewahl ist nun ein Reputationsmerkmal, das Betreiber dazu veranlasst, Nutzungseffizienzindizes neben Kohlenstoffkennzahlen im Markt für Wasserverbrauch in mexikanischen Rechenzentren offenzulegen.

Geografische Analyse

Zentralmexiko erzeugte im Jahr 2025 mehr als die Hälfte des nationalen Verbrauchs, was die starke Hyperscale-Konzentration und den für 2025 prognostizierten Verbrauch von 8–10 Milliarden Litern widerspiegelt. Kommunale Wiederverwendungssysteme liefern mittlerweile 70–80 % Recyclingraten unter Verwendung von Membranbioreaktoren und Umkehrosmose-Modulen. Gemeinschaftsproteste haben Betreiber dazu veranlasst, wasserpositiven Ergebnisse zu garantieren, und mehrere Einrichtungen verpflichten sich, 110 % der entnommenen Mengen an öffentliche Netze zurückzugeben.

Nordostmexiko entwickelt sich zum schnellsten Wachstumsmarkt, wobei Monterrey mit einer CAGR von 14,23 % auf der Grundlage von Near-Shoring und der Grauwasserpolitik von Nuevo León voranschreitet. Coahuila und Tamaulipas bauen Kapazitäten durch Industriekorridore aus, die bereits recycelte Prozessströme verarbeiten. Temperaturen über 45 °C im Sommer erhöhen die Kühllast, doch fortschrittliche adiabatische und Flüssigkeitssysteme erhalten die Effizienz aufrecht.

Die Bundesstaaten im Nordwesten, Westen und Süd-Südosten haben jeweils einen kleineren aktuellen Fußabdruck, sind aber strategisch wichtig für die Diversifizierung. Sonora und Baja California kombinieren Solarenergieerzeugung mit entsalzten Versorgungsleitungen. Der Technologiestandort Guadalajara ist für latenzempfindliche Workloads attraktiv. Die Edge-Cluster in Yucatán unterstützen Tourismusanwendungen, obwohl vollständige Campusse durch Netzeinschränkungen begrenzt sind. Insgesamt verbreitern diese Gebiete die Widerstandsfähigkeit und mildern das geografische Risikoprofil des Marktes für Wasserverbrauch in mexikanischen Rechenzentren.

Wettbewerbslandschaft

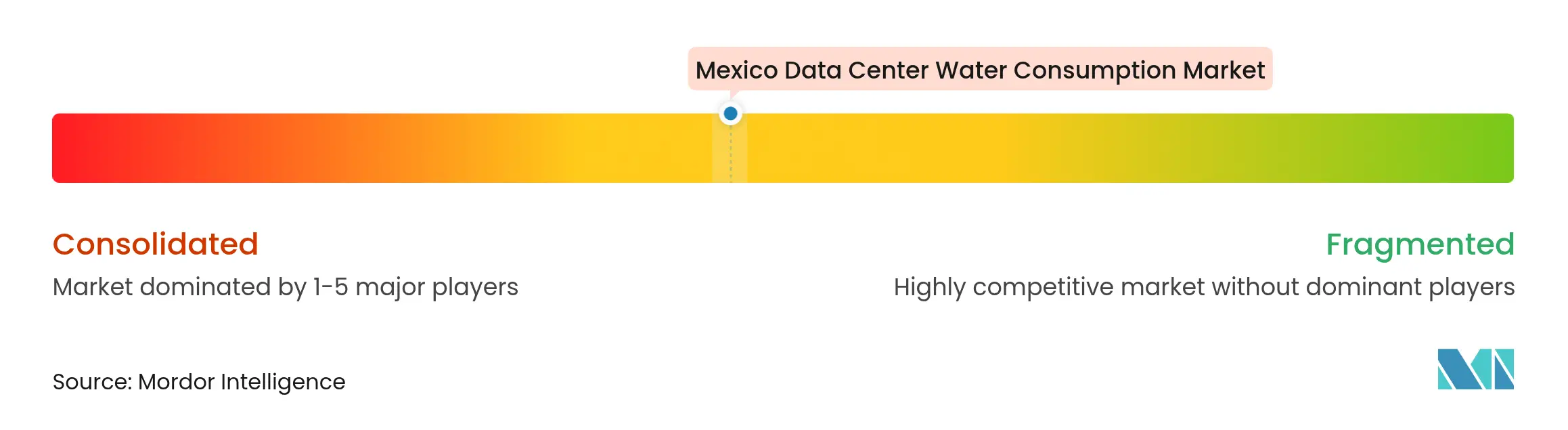

Der Markt für Wasserverbrauch in mexikanischen Rechenzentren weist eine moderate Konzentration auf. Hyperscale-Giganten, AWS, Microsoft und Google, verankern milliardenschwere Verpflichtungen und bündeln häufig Wassereffizienz-Technologien in jeden Bau. Colocation-Platzhirsche wie Equinix und Digital Realty rüsten Türme mit indirekter Verdunstungskühlung und Umkehrosmose-Polierung nach, um Mieter zu halten. Regionale Unternehmen wie KIO Networks und Layer 9 konzentrieren sich auf lokale Beziehungen und staatliche Anreize, um Konzessionen schnell zu sichern.

Der Wettbewerb dreht sich nun um die Wassernutzungseffizienz. AWS beansprucht 0,19 L/kWh durch proprietäres Recycling, während konventionelle Hallen bei etwa 1,5 L/kWh verharren. Betreiber investieren in Patentanmeldungen für wasserfreie oder atmosphärische Ernte, wie in den Offenlegungen von Microsoft aus dem Jahr 2024 zu sehen ist. Finanzierungsrunden zitieren zunehmend Wassereffizienz als Covenant, wie die an Delta³-Kühlung gebundene Kapitalaufnahme von Aligned in Höhe von 12 Milliarden USD zeigt.

Weißer Fleck verbleibt in sekundären Ballungsräumen, wo die Einbindung der Gemeinschaft noch in der Entstehung begriffen ist. Aufbereitungsanlagenlieferanten und Flüssigkühlungsspezialisten treten durch Partnerschaften ein und ermöglichen kleineren Betreibern, zur Immersion zu springen. Da die Wasserknappheit zunimmt, wird eine Konsolidierung erwartet, bei der ressourcenstarke Akteure gestrandete oder verzögerte Projekte übernehmen und die Messlatte für Compliance und Gemeinschaftsverantwortung im Markt für Wasserverbrauch in mexikanischen Rechenzentren anheben.

Marktführer in der Branche für Wasserverbrauch in mexikanischen Rechenzentren

Equinix Inc.

Amazon Web Services Inc

KIO Networks

Microsoft Corporation

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: EdgeConneX erreichte 100 % Klimaneutralität für Scope-1- und Scope-2-Emissionen und reduzierte den Wasserverbrauch durch fortschrittliche Managementsysteme um 40–50 %.

- Januar 2025: Aligned Data Centers sicherte sich eine Finanzierung von 12 Milliarden USD für einen 5-GW-Ausbau, bei dem Delta³-Kühlung eingesetzt wird, die den Wasserverbrauch um 85 % senkt.

- März 2024: Equinix schloss den Kauf von drei mexikanischen Rechenzentren von Axtel für 175 Millionen USD ab und übernahm dabei bestehende Wassergenehmigungen.

- Januar 2024: Microsoft stellte Prototypen für wasserfreie Kühlung vor, die darauf abzielen, Verdunstungstürme in Rechenzentren der nächsten Generation zu eliminieren.

Berichtsumfang des Marktes für Wasserverbrauch in mexikanischen Rechenzentren

Die Studie verfolgt die kritischen Anwendungen von Wasser in großen Rechenzentren, wie Kühlung und Stromerzeugung. Sie umfasst wichtige Anwendungen auf der Grundlage des Wasserverbrauchs in Rechenzentren und quantifiziert den Gesamtwasserverbrauch in Milliarden Litern nach Regionen. Die Studie identifiziert auch zugrunde liegende Trends und Entwicklungen, die von führenden Rechenzentrumsbetreibern der Branche konzipiert wurden.

Der Markt für Wasserverbrauch in mexikanischen Rechenzentren ist segmentiert nach Wasserversorgungsquelle (Trinkwasser (kommunale / private Versorgungsunternehmen), Nicht-Trinkwasser (behandeltes Abwasser / Recyclingwasser) und weitere), Rechenzentrumstyp (Unternehmensrechenzentrum, Colocation und weitere), Rechenzentrumsgröße (Mega, Massiv und weitere), Kühltechnologie (Indirekte Verdunstungskühlung, Direktflüssigkühlung und weitere) sowie nach Region. Die Marktprognosen werden in Volumen (Liter) angegeben.

| Trinkwasser |

| Nicht-Trinkwasser (Grau-/Recyclingwasser) |

| Alternativquellen (Grund-, Oberflächen-, Meer-, Regenwasser, gefördertes Wasser) |

| Unternehmensrechenzentrum |

| Colocation |

| Cloud-Dienstleister |

| Hyperscale |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Indirekte Verdunstungskühlung |

| Direktflüssigkühlung |

| Immersionskühlung |

| Wasserfreier Wärmetausch (Kältemittel / Adiabatisch-Trocken) |

| Gekühlte Luftkühlung mit Kaltwasser |

| Nach Wasserversorgungsquelle | Trinkwasser |

| Nicht-Trinkwasser (Grau-/Recyclingwasser) | |

| Alternativquellen (Grund-, Oberflächen-, Meer-, Regenwasser, gefördertes Wasser) | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentrum |

| Colocation | |

| Cloud-Dienstleister | |

| Hyperscale | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein | |

| Nach Kühltechnologie | Indirekte Verdunstungskühlung |

| Direktflüssigkühlung | |

| Immersionskühlung | |

| Wasserfreier Wärmetausch (Kältemittel / Adiabatisch-Trocken) | |

| Gekühlte Luftkühlung mit Kaltwasser |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wasserverbrauch in mexikanischen Rechenzentren?

Der Markt umfasst im Jahr 2026 18,76 Milliarden Liter und soll bis 2031 32,21 Milliarden Liter erreichen, was einer CAGR von 11,41 % entspricht.

Welche mexikanische Region verbraucht das meiste Kühlwasser in Rechenzentren?

Zentralmexiko führt mit einem Marktanteil von 52,30 % im Jahr 2025 aufgrund der starken Konzentration von Hyperscale-Campussen rund um Querétaro.

Wie reduzieren Betreiber den Wasserverbrauch in hochdichten KI-Hallen?

Sie setzen Direktflüssigkeits- und Immersionskühlung ein, die eine Wassernutzungseffizienz von bis zu 0,2 L/kWh erzielen, recyceln Abschlammwasser vor Ort und nutzen aufbereitete kommunale Wasserströme.

Welche Rolle spielen alternative Wasserquellen bei der künftigen Versorgung?

Alternative Ströme wie behandeltes Abwasser und Regenwassernutzung wachsen mit einer CAGR von 14,68 % und sind auf dem Weg, die Trinkwasserversorgung deutlich vor 2031 zu übertreffen.

Seite zuletzt aktualisiert am: