Marktgröße und Marktanteil des mexikanischen Chemikalienlagermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

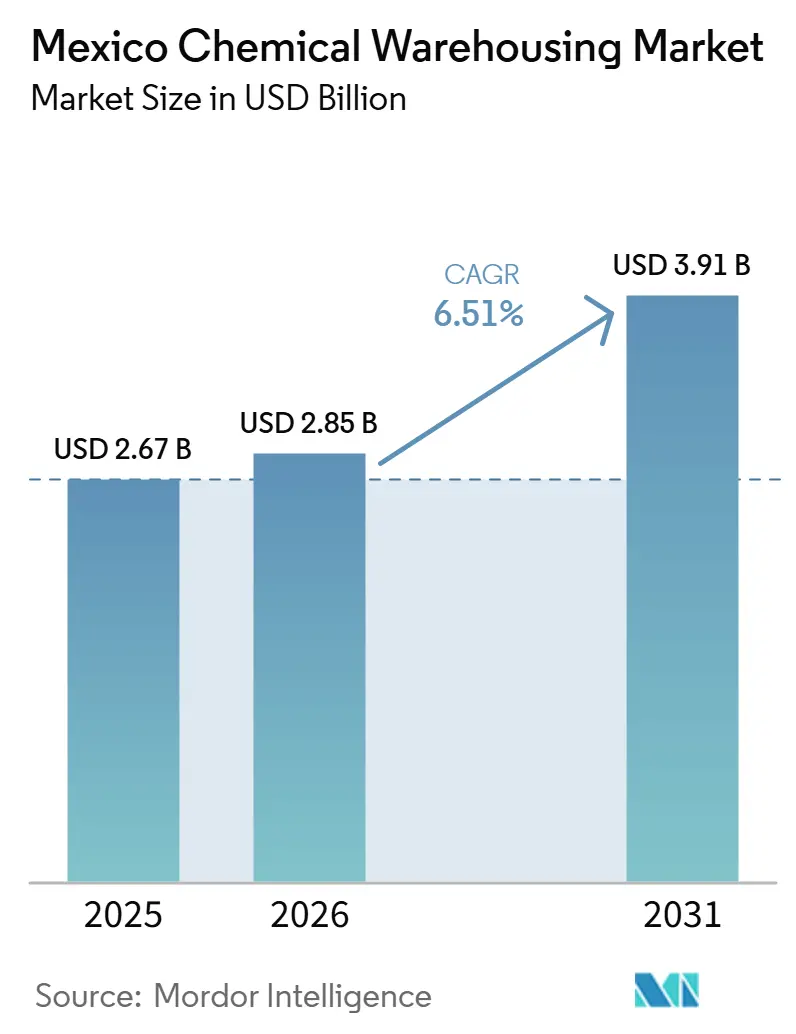

| Marktgröße im Basisjahr (2025) | 2.67 Milliarden US-Dollar |

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Chemikalienlagermarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Chemikalienlagermarkts wird voraussichtlich von 2,67 Milliarden USD im Jahr 2025 auf 2,85 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,51 % im Zeitraum 2026–2031 einen Wert von 3,91 Milliarden USD erreichen.

Die Entwicklung spiegelt eine stärkere Integration in die nordamerikanischen Fertigungsnetzwerke im Rahmen des USMCA, schnellere Nearshoring-Entscheidungen und Investitionen in konforme Einrichtungen für gefährliche und temperaturempfindliche Chemikalien wider. Lagerbetreiber profitieren von stabilen Handelsströmen und der Neupositionierung Mexikos als strategischer Knotenpunkt für chemikalienintensive Wertschöpfungsketten, die die Automobil-, Elektronik-, Agrochemikalien- und Pharmaindustrie bedienen. Compliance-getriebene Modernisierungen, einschließlich GHS-Kennzeichnung und Verpackung gefährlicher Güter, prägen die Anlagengestaltung und Standardbetriebsverfahren auf eine Weise, die Markteintrittsbarrieren erhöht. Sicherheits- und Wasserknappheitsrisiken bleiben operative Risiken, doch laufende Verbesserungen an Häfen, Schienenwegen und grenzüberschreitenden Verbindungen stärken das langfristige Potenzial des mexikanischen Chemikalienlagermarkts. Die kurzfristige Kapitalallokation priorisiert temperaturkontrollierte Kapazitäten und gemeinsam angesiedelte Lager in der Nähe wichtiger Cluster, die kurze Vorlaufzeiten und prüfungsreife Dokumentation für regulierte Warenströme unterstützen.

Wichtigste Erkenntnisse des Berichts

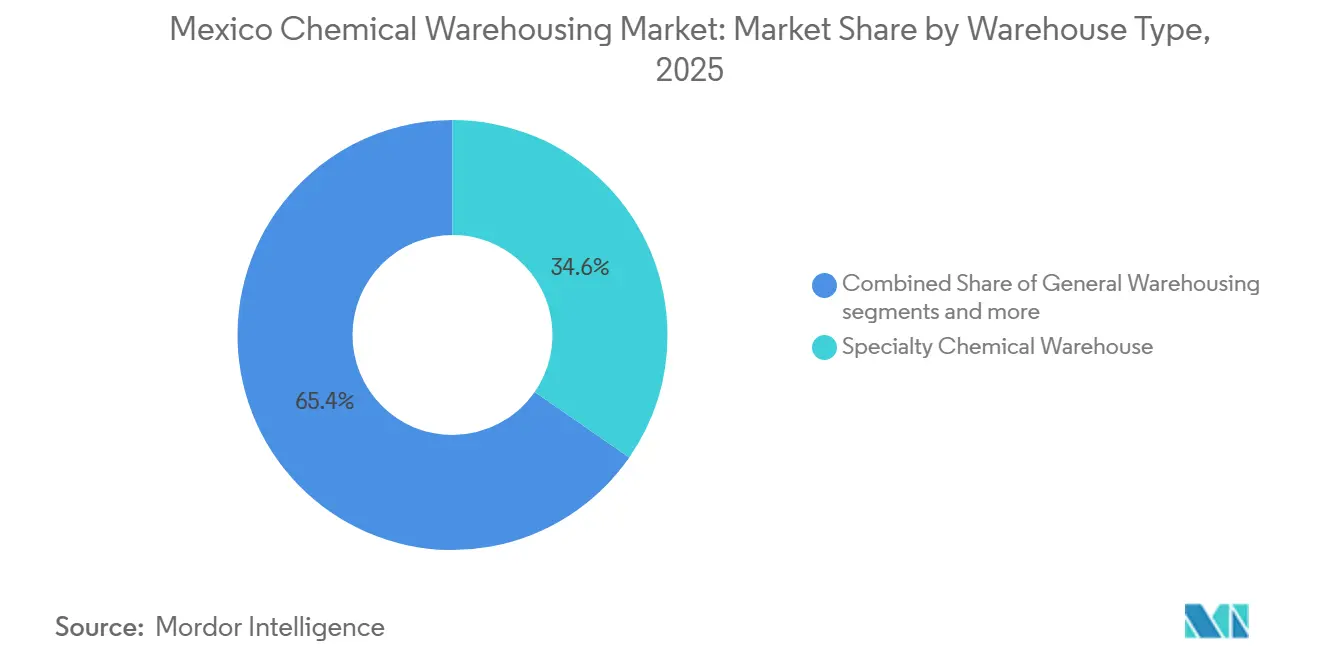

- Nach Lagertyp führten Speziallager für Chemikalien mit einem Anteil von 34,64 % am mexikanischen Chemikalienlagermarkt gemessen am Umsatz im Jahr 2025, während temperaturkontrollierte Einrichtungen voraussichtlich mit einer CAGR von 6,71 % im Zeitraum 2026–2031 wachsen werden.

- Nach Chemikalientyp entfielen entzündliche Flüssigkeiten auf 42,61 % der Lagervolumina des mexikanischen Chemikalienlagermarkts im Jahr 2025, und toxische Substanzen werden voraussichtlich bis 2031 mit einer CAGR von 7,42 % wachsen.

- Nach Endverbraucherbranche hielt die Herstellung von Basischemikalien im Jahr 2025 einen Anteil von 32,70 %, während Pharmazeutika und Biowissenschaften mit einer CAGR von 6,92 % bis 2031 der am schnellsten wachsende Endverbraucher sind.

- Nach Geografie konzentrierten der Bajío-Korridor und die nördlichen Grenzstaaten im Jahr 2025 68 % der Kapazität, während Zentralmexiko voraussichtlich die höchste CAGR von 7,1 % im Zeitraum 2026–2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Chemikalienlagermarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration der USMCA-Fertigung | +1.8% | National, mit konzentrierten Gewinnen im Bajío-Korridor, Nuevo León und Chihuahua | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Nearshoring und Reshoring | +1.5% | Global, mit primären Auswirkungen auf die nördlichen Grenzstaaten und die zentralmexikanischen Industrieparks | Mittelfristig (2–4 Jahre) |

| Liberalisierung des Öl- und Gassektors | +0.9% | Golfküste, mit Ausstrahlungseffekten auf den Verteilungsknotenpunkt Monterrey | Langfristig (≥ 4 Jahre) |

| Wachstum des Maquiladora- und IMMEX-Programms | +0.8% | Nördliche Grenzstaaten, mit Expansion in den Bajío-Korridor und Jalisco | Kurzfristig (≤ 2 Jahre) |

| Strategische geografische Lage | +0.7% | National, mit frühen Gewinnen an Grenzübergängen sowie Pazifik- und Golfhäfen | Kurzfristig (≤ 2 Jahre) |

| Expansion des Agrochemikalienmarkts | +0.6% | National, mit Schwerpunkt auf Sinaloa, Jalisco, Guanajuato und Michoacán | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration der USMCA-Fertigung

Mexikos Rolle in integrierten nordamerikanischen Produktionsnetzwerken stärkt sich, was die Vorpositionierung konformer Zwischenprodukte und Verbindungen in Lagernetzwerken erhöht. Die Exporte des Nicht-Erdöl-Verarbeitungsgewerbes stiegen im Oktober 2025, einschließlich eines starken Anstiegs bei Maschinen und Spezialausrüstungen, was auf eine intensivere Nutzung von Spezialchemikalien als Vorleistungen hinweist, die regionale Wertschöpfungsschwellen erfüllen müssen. Betreiber priorisieren Prüfpfade für Ursprungszeugnisse und siedeln sich in der Nähe von Automobil- und Elektronikzentren an, um Verweildauer zu kontrollieren und die Compliance aufrechtzuerhalten. Politische Stabilität und reduzierte Handelsunsicherheit unterstützen Kapitalpläne, die konforme Flächen in der Nähe wichtiger Korridore im mexikanischen Chemikalienlagermarkt hinzufügen. Die kombinierten Effekte von Rückverfolgbarkeit, Nähe und Dokumentationsstrenge verbessern die Servicezuverlässigkeit und Durchlaufzeiten. Diese Bedingungen begünstigen Betreiber, die Kosten und Compliance innerhalb der USMCA-Regeln ausbalancieren können. [1]Instituto Nacional de Estadística y Geografía, "Balanza Comercial de Mercancías de México (BCMM)," INEGI, inegi.org.mx

Beschleunigung von Nearshoring und Reshoring

Hersteller verlagern die Produktion näher an die Endmärkte, und Mexiko ist eine wichtige Basis für regulierte Chemikalienströme, die eine zuverlässige Lagerung und Handhabung erfordern. Globale Drittlogistikanbieter haben große Standorte in der Nähe von Flughäfen und grenzüberschreitenden Gateways hinzugefügt, um Hightech-, Automobil- und Gesundheitssendungen zu unterstützen. Zu den Expansionsmaßnahmen gehören zusätzliche Cross-Dock- und Lagerflächen in El Paso, die Juárez mit der US-amerikanischen Distribution verbinden, während neue Mega-Campus-Anlagen in der Nähe des Internationalen Flughafens Felipe Ángeles für temperaturkontrollierte und konforme Betriebe gebaut werden. Standardisierte Verpackung und Kennzeichnung gefährlicher Güter, die an die UN-Mustervorschriften angepasst sind, sind in Verträge und Standortgestaltung eingebettet, um Übergänge zu entrisiken. Diese Nähe, Standardisierung und Servicemischung bilden die Grundlage für das Wachstumsprofil des mexikanischen Chemikalienlagermarkts.

Liberalisierung des Öl- und Gassektors

Mexikos Liberalisierung des Öl- und Gassektors hat private Investitionen in die Midstream- und Petrochemieinfrastruktur freigesetzt, was die Rohstoffversorgung sichert und chemische Ströme in Lagerung und Distribution stabilisiert. Das im Mai 2025 eingeweihte Terminal Química Puerto México im Wert von 500 Millionen USD fügte 54.000 Tonnen Ethanlagerkapazität mit zwei kryogenen Tanks à 50.000 m³, einem dedizierten Anleger und Pipelineanschlüssen hinzu, die den Polyethylenkomplex von Braskem Idesa mit voller Kapazität versorgen. Das Projekt, die erste private Industrieinvestition im Zusammenhang mit dem Interozeeanischen Korridor des Isthmus von Tehuantepec, signalisiert, wie Korridor- und Hafenausbau neue chemische Lager- und Umschlagskapazitäten katalysieren kann. Der Durchsatz an der Golfküste steigt ebenfalls, wobei der Hafen von Altamira bis August 2025 14 Millionen Tonnen umgeschlagen hat, darunter 570.902 TEU und Jahresgewinne bei petrochemischen Flüssigkeiten, was den Lagerbedarf in der Umgebung erhöht. Da sich die Rohstoffzuverlässigkeit verbessert, schließen Produzenten und Händler längere Verträge ab und halten höhere Sicherheitsbestände, was die gemeinsam angesiedelte Lagerung für Ethan, Methanol, Propylen und verwandte Korrosiva in der Nähe von Veracruz, Coatzacoalcos und Altamira antreibt. Einrichtungen, die diese Produkte handhaben, müssen die Anforderungen der NOM-005-STPS-1998 für explosionsgeschützte Systeme, Flammensperren und kontinuierliche Belüftung erfüllen, was Designstandards erhöht und zertifizierte HAZMAT-Betreiber begünstigt, während regulierte Volumina ausgeweitet und Premiumpreise für konforme Kapazitäten an Golfknoten und deren Inlandsstrecken unterstützt werden.

Wachstum des Maquiladora- und IMMEX-Programms

Optimierte Verfahren im Rahmen des Nationalen Digitalen Investitionsfensters und Verbesserungen des IMMEX haben die Markteinführungszeit verkürzt und die Flexibilität für exportorientierte Hersteller erhöht. Vorübergehende Einfuhrstundungen, die an Exportverpflichtungen geknüpft sind, reduzieren das in Zöllen gebundene Betriebskapital und unterstützen die Just-in-time-Lagerung von Harzen, Klebstoffen und Lösungsmitteln. Die sektorale Abdeckung des Rahmens erstreckt sich nun auf die pharmazeutische API-Synthese und das Polymercompoundieren, die Temperatur- und Feuchtigkeitskontrollen erfordern, die mit Qualitätsstandards übereinstimmen. Zollaussetzung und effiziente Rotation verbessern die Ausrichtung auf regionale Inhaltsregeln unter USMCA für Kunden, die konforme Zwischenprodukte verwenden. Diese Bedingungen unterstützen eine dauerhafte Nachfrage nach zertifizierter Kapazität und vorhersehbaren Inspektionen im mexikanischen Chemikalienlagermarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Risiken durch organisierte Kriminalität | -0.9% | National, mit akuter Exposition in Veracruz, Tamaulipas, Guanajuato, Jalisco | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität und Inkonsistenz bei der Durchsetzung | -0.7% | National, mit Variabilität zwischen föderalen und kommunalen Zuständigkeiten | Mittelfristig (2–4 Jahre) |

| Wasserknappheit in nördlichen Industriezonen | -0.5% | Nördliche Bundesstaaten, einschließlich Nuevo León, Chihuahua, Coahuila, Sonora | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Gefahrstoffmanagement | -0.4% | National, mit Lücken bei pharmazeutischer Kühlkette und HAZMAT-Zertifizierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Risiken durch organisierte Kriminalität

Kriminelle Gruppen haben Logistikkorridore infiltriert, was chemische Lagerung und Transport Diebstahl, Betrug und Inspektionsverzögerungen aussetzt. Maßnahmen des US-Finanzministeriums im Mai 2025 richteten sich gegen Unternehmen, die mit Kraftstoffdiebstahl- und Fehletikettierungssystemen in Verbindung stehen, die legitime Netzwerke und Einrichtungen nutzten. Verstärkte Inspektionen nach solchen Ereignissen können an Grenzübergängen 6 bis 12 Stunden hinzufügen, und Versicherungs- und Sicherheitsmaßnahmen erhöhen die Betriebskosten für betroffene Standorte. Betreiber setzen GPS-Tracking, Eskorte und gesicherten Zugang ein, und einige verlagern hochwertige Bestände in risikoärmere Gerichtsbarkeiten, um das Serviceniveau aufrechtzuerhalten. Diese Maßnahmen helfen, die Kontinuität aufrechtzuerhalten, fügen jedoch Kosten und Komplexität für den mexikanischen Chemikalienlagermarkt hinzu.[2]Financial Crimes Enforcement Network, "Oil Smuggling Schemes Alert," U.S. Department of the Treasury, fincen.gov

Regulatorische Komplexität und Inkonsistenz bei der Durchsetzung

Lager operieren unter mehreren Standards, die harmonisierte Kennzeichnung, Dokumentation und Mitarbeiterschulung erfordern, während die Durchsetzung je nach Standort variiert. GHS-Kennzeichnung und spanischsprachige Sicherheitsdatenblätter sind zentral für konforme Warenannahme, Lagerung und Schulung. Die Klassifizierung gefährlicher Abfälle verwendet detaillierte Listen und Testprotokolle, doch Inspektionszeitpläne unterscheiden sich je nach Region, was das Expansionstempo beeinflusst. Anforderungen an die Verpackung gefährlicher Güter, die an die UN-Mustervorschriften angepasst sind, sind nach einer Übergangszeit in Kraft, und einige Standorte bauen noch Inspektionskapazitäten auf. Diese Variationen fügen Projektzeitplänen und Budgets für Betreiber im mexikanischen Chemikalienlagermarkt Unsicherheit hinzu.[3]Secretaría del Trabajo y Previsión Social, "NOM-018-STPS-2015," Gobierno de México, economia.gob.mx ,

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Dominanz von Speziallagern trifft auf Dynamik temperaturkontrollierter Einrichtungen

Speziallager für Chemikalien führten im Jahr 2025 mit einem Anteil von 34,64 %, unterstützt durch exportorientierte Beschichtungen, Klebstoffe und Lösungsmittel in Elektronikqualität, die mit den regionalen Inhaltsregeln unter USMCA übereinstimmen. Temperaturkontrollierte Lager verzeichnen das schnellste prognostizierte Wachstum mit einer CAGR von 6,71 % bis 2031, da pharmazeutische und biotechnologische Kunden den regulierten Lagerbedarf in der Nähe wichtiger Flughäfen und städtischer Zentren ausweiten. Der mexikanische Chemikalienlagermarkt reagiert darauf, indem er prüfungsreife Prozesse, Rückverfolgbarkeit und kontrollierte Umgebungen standardisiert, die regulierten Stabilitätsprofilen für empfindliche Vorleistungen entsprechen. Allgemeine Lager behalten einen Anteil für Massengüter, die weniger Spezialisierung erfordern und über wichtige grenzüberschreitende und inländische Korridore verteilt sind. HAZMAT-Einrichtungen konzentrieren sich auf Häfen und petrochemische Cluster, wo Standards für die Verpackung, Kennzeichnung und Ausrüstung gefährlicher Güter mit den Anforderungen der Mieter zusammentreffen. Der mexikanische Chemikalienlagermarkt profitiert, wenn Betreiber Sensornetzwerke integrieren, die Temperatur, Feuchtigkeit und Erschütterungen für regulierte Arzneimittel und Spezialzwischenprodukte überwachen.

Regulatorische Vereinfachungen reduzieren die Einführungszeit für konforme Standorte, die exportorientierte Hersteller bedienen. Investitionen in Temperaturkontrolle und Serialisierung erhöhen die Fähigkeit, Mehrjahresverträge in der Pharmazie und bei hochreinen Chemikalien zu gewinnen. Standards für gefährliche Güter, einschließlich Verpackung und Kennzeichnung gemäß UN-Mustervorschriften, sind in die Standortplanung und Betriebsverfahren eingebettet. GHS-Kennzeichnung und das Management von Sicherheitsdatenblättern bleiben zentral für den Arbeitnehmerschutz und Inspektionen. Diese Fähigkeiten stärken das Kundenvertrauen und treiben die wiederkehrende Nachfrage im mexikanischen Chemikalienlagermarkt an.

Nach Chemikalientyp: Entzündliche Flüssigkeiten führen, toxische Substanzen steigen stark an

Entzündliche Flüssigkeiten stellen mit 42,61 % der Volumina im Jahr 2025 die größte Kategorie dar und spiegeln die stetige Bewegung von Ethan, Methanol und verwandten Rohstoffen über Golfküstenplattformen wider, die Polyethylen- und andere nachgelagerte Ketten unterstützen. Toxische Substanzen zeigen das schnellste Wachstum mit einer prognostizierten CAGR von 7,42 %, angetrieben durch verbesserte Agrochemikalienlagerung, da Programme den Düngemittelzugang erweitern und eine Abkehr von hochgefährlichen Molekülen leiten. Korrosiva und Oxidationsmittel verfolgen die Nachfrage aus Bergbau, Wasseraufbereitung und pharmazeutischen Prozessen, wobei der Durchsatz durch Infrastrukturausgaben und Exportaktivitäten beeinflusst wird. Der mexikanische Chemikalienlagermarkt priorisiert Trennung und Kompatibilität, um diese Kategorien sicher und effizient zu verwalten. Dedizierte Lager- und Kennzeichnungspraktiken begrenzen Kreuzkontakt und stimmen mit regulatorischen Anforderungen für Gefahrstoffe überein. Die Integration von Hafen- und Inlandsdistribution unterstützt zuverlässige Ströme im mexikanischen Chemikalienlagermarkt.

Betreiber richten sich nach Kennzeichnungs- und Dokumentationsstandards, die dazu beitragen, Risiken bei Handhabung und Transport zu reduzieren. Protokolle zur Klassifizierung gefährlicher Abfälle helfen dabei, Warenannahmeprozesse und Entsorgungskoordination bei Bedarf zu definieren. Nationale Vorschriften für die Verpackung gefährlicher Güter, die 2024 verabschiedet wurden und nach ihrer Übergangszeit in Kraft treten, sind in die Gerätebeschaffung und Schulung eingeflossen. Klare Piktogramme und Anweisungssets unterstützen Audits und fördern konsistente Praktiken über Standorte und Subunternehmer hinweg. Diese Maßnahmen unterstützen Qualität, Sicherheit und Durchsatz in der mexikanischen Chemikalienlagerbranche.

Nach Endverbraucherbranche: Mexikos Pharmakalienlager-Chance

Die Herstellung von Basischemikalien entfiel im Jahr 2025 auf 32,70 % der Lagernachfrage, getragen durch den breiten Verbrauch in Bergbau, Zellstoff und Papier sowie Wasseraufbereitung. Pharmazeutika und Biowissenschaften sind die am schnellsten wachsenden Endverbraucher mit einer prognostizierten CAGR von 6,92 %, da die regulatorische Anerkennung ausländischer GMP-Zertifikate die Markteinführungszeit für temperaturempfindliche APIs und Biologika verbessert. Das Wachstum bei Spezialchemikalien verfolgt Automobil- und Elektronikcluster, wo regionale Inhaltsregeln nähere Lieferanten und kompakte Lagerzyklen vorantreiben. Agrochemikalien behalten ihre Dynamik, da die Politik den Düngemittelzugang ausweitet und Lieferanten zu sichereren Formulierungen bewegt. Diese kombinierten Bedürfnisse unterstützen eine zuverlässige Basisnachfrage im mexikanischen Chemikalienlagermarkt.

Einrichtungen in pharmazeutischer Qualität investieren in kontrollierte Umgebungen, Serialisierung und Prozessvalidierungsunterstützung, um Kundenaudits zu erfüllen. Vierparteilogistikmodelle koordinieren Mehrmieterkapazitäten und nutzen spezialisierte Subunternehmer, um hochkonforme Branchen zu bedienen. Energie- und Wassereinschränkungen in nördlichen Bundesstaaten beeinflussen Standortentscheidungen und die Planung von Backup-Kapazitäten. Hafengebundene Lagerhaltung an der Golfküste ergänzt Inlandszentren für Petrochemikalien und Fertigwaren. Konsistente Dokumentations- und Kennzeichnungspraktiken reduzieren Inspektionsverzögerungen und stärken die Zuverlässigkeit in der mexikanischen Chemikalienlagerbranche.

Geografische Analyse

Der Bajío-Industriekorridor und die nördlichen Grenzstaaten hielten im Jahr 2025 68 % der Chemikalienlagerkapazität, unterstützt durch robusten grenzüberschreitenden Güterverkehr durch Laredo, El Paso und Tijuana. Chihuahua verzeichnete im zweiten Quartal 2025 Exporte im Wert von 47,551 Milliarden USD, was den Sog aus Elektronik- und Automobilsegmenten widerspiegelt, die regulierte chemische Vorleistungen verbrauchen. Jüngste Erweiterungen von Cross-Dock- und Zolllagereinrichtungen rund um El Paso und Juárez deuten auf anhaltende Durchsatzgewinne für Spezialgüter hin. Der mexikanische Chemikalienlagermarkt in diesen Regionen profitiert von dichten Lieferantennetzwerken und schnellzykliger Logistik zwischen Produktion und US-amerikanischer Distribution. Wasserknappheit und Energieplanung bleiben kritische Überlegungen für größere Standorte in nördlichen Bundesstaaten. Politische Maßnahmen und digitale Genehmigungsverfahren verbessern die Einrichtungszeitpläne für neue Anlagen, die exportorientierte Cluster bedienen.

Die Golfküste verfügte im Jahr 2025 über 18 % der nationalen Kapazität, verankert durch Veracruz und Altamira, wo petrochemische Ströme große Lageranforderungen für Entzündliche Stoffe und Korrosiva unterstützen. Das im Mai 2025 eingeweihte Terminal Química Puerto México sicherte die Ethanversorgung und verbesserte die Systemzuverlässigkeit für die nachgelagerte Polyethylenproduktion. Die Frachtleistung von Altamira zeigt die Bandbreite der bedienten Güter, einschließlich Harze und Autoteile, die See-, Schienen- und Lkw-Verkehrsträger verbinden. Der mexikanische Chemikalienlagermarkt in den Golfstaaten integriert Hafenbetrieb mit der Inlandsverteilung von Petrochemikalien. Das Sicherheitsrisikomanagement, einschließlich Routenplanung und Härtung von Anlagen, bleibt für Betreiber in ausgewählten Korridoren unerlässlich. Diese Kontrollen helfen, den Betriebskostendruck einzudämmen, der steigt, wenn Bedrohungen zunehmen.

Zentralmexiko, einschließlich des Bundesstaates Mexiko, Querétaro, Guanajuato und Jalisco, entfiel im Jahr 2025 auf 14 % der Nachfrage und soll bis 2031 das schnellste Wachstum liefern. Große Greenfield-Campus-Anlagen in der Nähe des Internationalen Flughafens Felipe Ángeles sind für pharmazeutische und Spezialchemikalienkunden konzipiert, die eine Integrität unter 25 °C benötigen. Die regulatorische Anerkennung ausländischer GMP-Zertifikate unterstützt die Markteinführungszeit und erweitert die eingehenden Ströme für temperaturempfindliche APIs und Biologika. Kontraktlogistikanbieter vertiefen ihr Serviceangebot in dieser Region, um Bestandstransparenz und kontrollierte Lagerung für Audits zu unterstützen. Der mexikanische Chemikalienlagermarkt in Zentralmexiko erfasst Wachstum sowohl aus dem Inlandsverbrauch als auch aus Re-Exporten unter USMCA. Inspektionszyklen sind hier im Allgemeinen schneller als an ausgewählten Küstenstandorten, was dazu beiträgt, Zertifizierungszeitpläne zu verkürzen.

Wettbewerbslandschaft

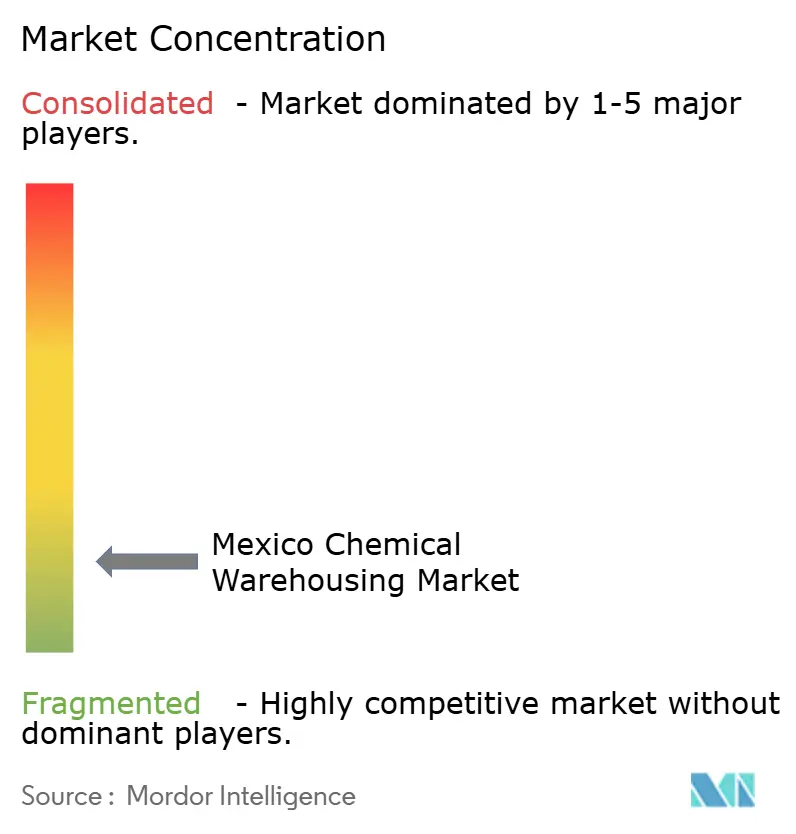

Die Wettbewerbsintensität bleibt fragmentiert, wobei kein einzelner Betreiber mehr als 12 % der nationalen Kapazität kontrolliert. Globale Drittlogistikanbieter wie DHL Supply Chain, DSV, Kuehne+Nagel und C.H. Robinson konkurrieren mit inländischen Spezialisten, die Compliance und lokale Beziehungen verwalten. Anlagenintensive Akteure investieren in maßgeschneiderte Standorte mit integrierten Gefahrstoff- und GHS-Fähigkeiten, die in Mietverträge und Standortgestaltungen eingebettet sind. Anlagenleichte Koordinatoren koordinieren Mehrmieter-Netzwerke und bieten Vierparteilogistikdienste für Pharmazeutika und Medizinprodukte an. Jüngste Erweiterungen fügten Millionen von Quadratmetern entlang der US-mexikanischen Grenze hinzu, während große Zentralmexiko-Campus-Anlagen regulierte Biowissenschaftsströme bedienen. Diese Mischung unterstützt eine vielfältige Kundenbasis im mexikanischen Chemikalienlagermarkt.

Chancen in weißen Flecken entstehen in Sekundärstädten, die API- und Spezialproduzenten ohne lange Bauzeiten anziehen möchten. Agrochemikalienübergänge zu sichereren Profilen erhöhen den Bedarf an Kompatibilitätsprüfungen und getrennten Umgebungen. Reverse Logistik für Chemikalienverpackungen und Materialrückgewinnung wächst mit unterstützenden staatlichen Politiken zu Festabfällen und Kreislaufwirtschaft. Digitale Routing- und Konsolidierungstools verbessern die grenzüberschreitende Effizienz und Transparenz für regulierte Ladungen. Die Einführung von Sensornetzwerken und strengeren Zugangskontrollen reduziert das Manipulationsrisiko und verbessert Compliance-Ergebnisse im mexikanischen Chemikalienlagermarkt.

Betreiber testen auch alternative Kraftstoffe für ausgewählte Transportbedürfnisse und bewerten Dekarbonisierungspfade. Gleichzeitig stärken sie Governance- und Schulungsregimes, die mit Gefahrenidentifikations- und Dokumentationsnormen übereinstimmen. Durchgängige Transparenz unterstützt eine bessere Risikokontrolle und Kundensicherheit bei Audits. Die Kombination physischer Standorthärtung mit Datenkontrollen hilft, Infiltrationsrisiken abzuschrecken, die von Behörden identifiziert wurden. Diese Ansätze verbessern die Resilienz und Servicequalität für Kunden im mexikanischen Chemikalienlagermarkt.

Marktführer der mexikanischen Chemikalienlagerbranche

Traxion

DHL Group

Rhenus Logistics

Den Hartogh Logistics

Innovacion Logika

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das FinCEN des US-Finanzministeriums erließ eine Warnung und sanktionierte zwei in Mexiko ansässige Unternehmen für den Transport gefährlicher Materialien, die mit Kraftstoffdiebstahlsystemen in Verbindung stehen, und betonte Sicherheitsrisiken in Logistikkorridoren.

- Mai 2025: PSA BDP erwarb eine Mehrheitsbeteiligung an ED Forwarding in Mexiko-Stadt und stärkte damit die grenzüberschreitende Logistik und Zollabfertigung für Nearshoring-Hersteller.

- März 2025: COFEPRIS veröffentlichte Leitlinien zur Anerkennung von GMP-Zertifikaten für Arzneimittel von ANVISA und unterstützte damit die mexikanische Lagerung und Distribution temperaturempfindlicher APIs und Biologika unter ausländischen Zulassungen.

Berichtsumfang des mexikanischen Chemikalienlagermarkts

Der Bericht über den mexikanischen Chemikalienlagermarkt ist segmentiert nach Lagertyp (Allgemeine Lagerhaltung, Speziallager für Chemikalien, Lager für gefährliche Materialien (HAZMAT) und temperaturkontrollierte Chemikalienlager), nach Chemikalientyp (Entzündliche Flüssigkeiten, Korrosiva, Toxische Substanzen, Oxidationsmittel und weitere), nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien, Pharmazeutika & Biowissenschaften, Agrochemikalien, Farben, Beschichtungen & Klebstoffe, Lebens- & Futtermittelzusatzstoffe, Öl & Gas / Petrochemikalien und weitere) sowie nach Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Allgemeine Lagerhaltung |

| Speziallager für Chemikalien |

| Lager für gefährliche Materialien (HAZMAT) |

| Temperaturkontrollierte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosiva |

| Toxische Substanzen |

| Oxidationsmittel |

| Weitere |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika & Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen & Klebstoffe |

| Lebens- & Futtermittelzusatzstoffe |

| Öl & Gas / Petrochemikalien |

| Weitere |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager für Chemikalien | |

| Lager für gefährliche Materialien (HAZMAT) | |

| Temperaturkontrollierte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Korrosiva | |

| Toxische Substanzen | |

| Oxidationsmittel | |

| Weitere | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika & Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen & Klebstoffe | |

| Lebens- & Futtermittelzusatzstoffe | |

| Öl & Gas / Petrochemikalien | |

| Weitere |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Chemikalienlagermarkt und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße des mexikanischen Chemikalienlagermarkts wird voraussichtlich von 2,67 Milliarden USD im Jahr 2025 und 2,85 Milliarden USD im Jahr 2026 auf 3,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,51 % zwischen 2026 und 2031.

Welcher Lagertyp führt und welcher wächst am schnellsten in Mexiko?

Speziallager für Chemikalien führten im Jahr 2025 mit einem Anteil von 34,64 %, während temperaturkontrollierte Einrichtungen voraussichtlich am schnellsten mit einer CAGR von 6,71 % bis 2031 wachsen werden.

Welche Chemikalienkategorien sind für die Lagerung in Mexiko am wichtigsten?

Entzündliche Flüssigkeiten hielten im Jahr 2025 einen Anteil von 42,61 % der Volumina, während toxische Substanzen die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 7,42 % sind.

Welche Endverbrauchersegmente treiben die Lagernachfrage in Mexiko an?

Basischemikalien hielten im Jahr 2025 einen Anteil von 32,70 % der Nachfrage, und Pharmazeutika und Biowissenschaften sind der am schnellsten wachsende Endverbraucher mit einer prognostizierten CAGR von 6,92 % bis 2031.

Welche Regionen konzentrieren Kapazitäten und wo ist das Wachstum am schnellsten?

Der Bajío-Korridor und die nördlichen Grenzstaaten hielten im Jahr 2025 68 % der Kapazität, und Zentralmexiko soll bis 2031 das schnellste Wachstum verzeichnen.

Was sind die wichtigsten operativen Risiken für die Chemikalienlagerung in Mexiko?

Zu den wichtigsten Risiken zählen Sicherheitsherausforderungen in ausgewählten Korridoren, komplexe und uneinheitlich durchgesetzte Vorschriften sowie Wasserknappheit in mehreren nördlichen Bundesstaaten.

Seite zuletzt aktualisiert am: