Metall-IBC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.26% CAGR |

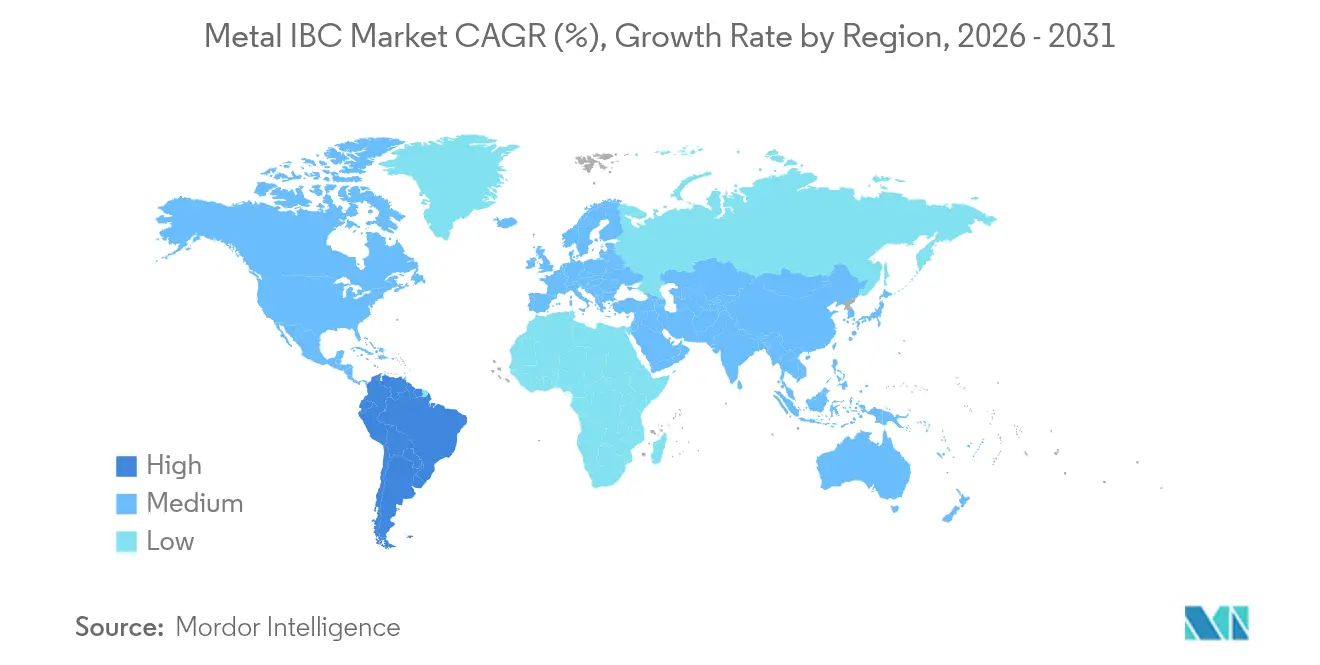

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

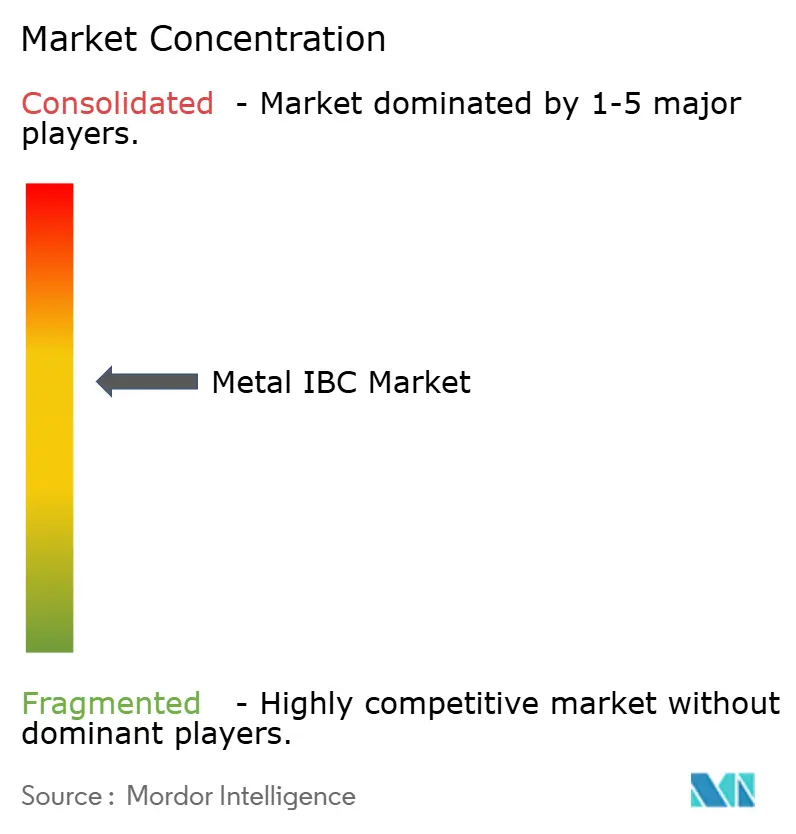

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metall-IBC-Marktanalyse von Mordor Intelligence

Die Größe des Metall-IBC-Marktes wurde im Jahr 2025 auf USD 1,53 Milliarden geschätzt und soll von USD 1,58 Milliarden im Jahr 2026 auf USD 1,85 Milliarden bis 2031 wachsen, bei einer CAGR von 3,26 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum stützt sich auf den regulatorischen Schutz für UN31A-Behälter, die steigende weltweite Chemieproduktion und die zunehmende Nutzung wiederverwendbarer Verpackungspools. Preisvolatilität bei Edelstahl und Kohlenstoffstahl sowie zunehmender Wettbewerb durch Verbundwerkstoffe als Alternativen begrenzen die Expansion jedoch auf ein moderates Tempo. Die zunehmende Technologieakzeptanz, insbesondere IoT-gestützte Anlagenverfolgung, erweitert die Serviceangebote und festigt langfristige Kundenverträge. Führende Hersteller nutzen vertikale Integration, geografische Reichweite und Compliance-Expertise, um Margen zu sichern, während sie die Logistik für grünen Wasserstoff und Batteriematerialien erkunden – zwei aufkommende Nischen, die mit Nachhaltigkeitsprioritäten übereinstimmen.

Wichtigste Erkenntnisse des Berichts

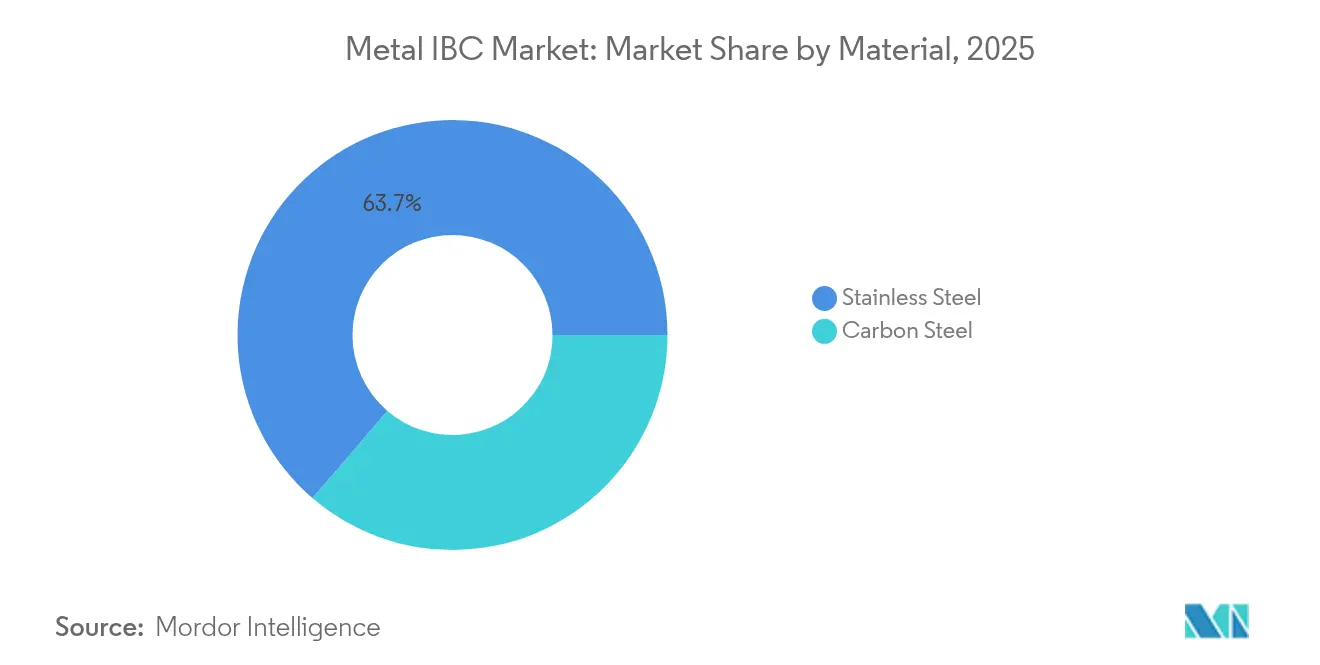

- Nach Material führte Edelstahl im Jahr 2025 mit einem Umsatzanteil von 63,72 %; Kohlenstoffstahl wird bis 2031 die schnellste CAGR von 5,82 % verzeichnen.

- Nach Kapazität entfiel auf das Segment 1.001–1.500 L im Jahr 2025 ein Anteil von 50,84 % am Metall-IBC-Markt, während das Segment bis 1.000 L bis 2031 mit einem Tempo von 5,41 % wachsen soll.

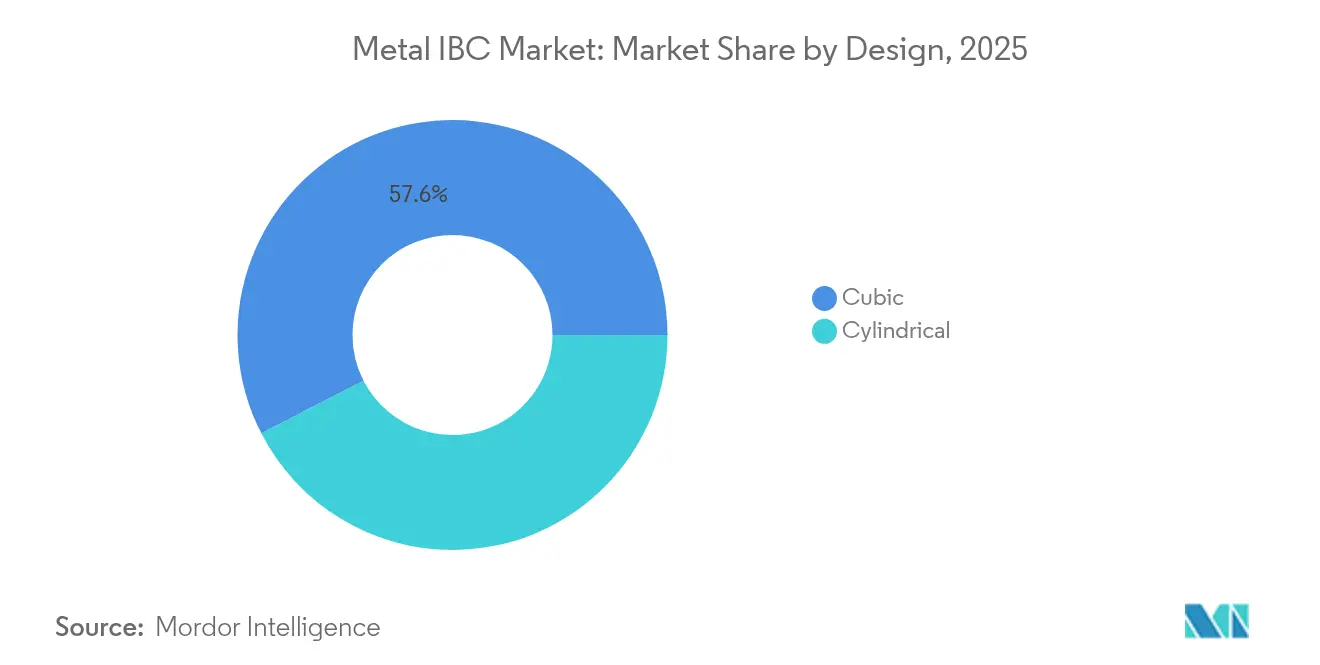

- Nach Design dominierten kubische Behälter im Jahr 2025 mit einem Anteil von 57,56 %; zylindrische Designs werden voraussichtlich mit einer CAGR von 5,92 % wachsen.

- Nach Inhalt entfielen im Jahr 2025 61,12 % des Umsatzes auf Flüssigkeitsanwendungen, und Halbfeststoffe werden bis 2031 die schnellste CAGR von 5,61 % verzeichnen.

- Nach Endverbrauchsbranche hielten Industriechemikalien im Jahr 2025 einen Anteil von 30,74 %; der Lebensmittel- und Getränkesektor ist bis 2031 auf ein Wachstum von 5,12 % ausgerichtet.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 39,18 %, während Südamerika auf die höchste CAGR von 5,02 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Metall-IBC-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der weltweiten Chemieproduktion | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge UN/DOT-Vorschriften zugunsten von UN31A-Metall-IBCs | +0.6% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wechsel von 55-Gallonen-Fässern zu wiederverwendbaren IBC-Pool-Modellen | +0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hygienischer Handhabung von Lebensmittel- und Getränkeexporteuren | +0.3% | Global, mit Schwerpunkt auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| IoT-gestützte Flottenerfassung und Mietplattformen | +0.2% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferketten für grünen Wasserstoff und Batteriematerialien | +0.1% | Europa, Nordamerika, mit aufkommender Präsenz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der weltweiten Chemieproduktion

Die stetige Erholung des weltweiten Chemiesektors stützt die Nutzung von Edelstahl- und Kohlenstoffstahlbehältern, wobei die US-amerikanische Chemieproduktion im Jahr 2025 voraussichtlich um 1,9 % steigen wird, begünstigt durch niedrigere Finanzierungskosten und höhere Kapitalinvestitionen. [1]Chemical Processing Editors, "Chemical Industry Outlook 2025: Gradual Momentum Builds," chemicalprocessing.com Asien-Pazifik führt weiterhin bei Kapazitätserweiterungen, während Schiefergas-Vorteile nordamerikanischen Herstellern helfen, ihre Kostenwettbewerbsfähigkeit zu erhalten. Der verstärkte Fokus auf Nachhaltigkeit fördert die Verwendung langlebiger, wiederverwendbarer Verpackungen, was den Metall-IBC-Markt für eine gleichbleibende Nachfrage nach Spezial- und Gefahrstoffen positioniert. Regionale Produktionsunterschiede erzeugen zudem grenzüberschreitende Warenströme, die auf UN-zertifizierte Metallbehälter für den konformen Transport angewiesen sind.

Strenge UN/DOT-Vorschriften zugunsten von UN31A-Metall-IBCs

Aktualisierte ADR-2025-Bestimmungen und PHMSA-Harmonisierungsänderungen stärken den Compliance-Vorteil von Metall-IBCs und sichern Ersatzzyklen für Prüfung und Rezertifizierung. [2]UNECE, "ADR 2025," unece.org Edelstahlvarianten erfüllen die Dichtheitanforderungen bei erhöhten Innendrücken und schützen Lieferanten vor kostengünstigen Verbundwerkstoffanbietern bei Gefahrstoffanwendungen. Die internationale Harmonisierung von Normen erweitert zudem den adressierbaren Markt für zertifizierte Designs.

Wechsel von 55-Gallonen-Fässern zu wiederverwendbaren IBC-Pool-Modellen

Die Optimierung der Servicekosten veranlasst Verlader, von Einwegfässern auf gemeinsame Pools umzusteigen, die die Lkw-Auslastung verbessern und Abfall reduzieren. Metallbehälter mit einer Nutzungsdauer von bis zu dreißig Jahren stärken das Gesamtbetriebskostenargument in Verbindung mit Miet- oder Verfolgungsplattformen. Der Sektor für wiederverwendbare Transportverpackungen in Asien-Pazifik soll zwischen 2023 und 2028 einen Wertzuwachs von USD 1,40 Milliarden verzeichnen, was eine dauerhaft wachsende Entwicklungsperspektive bestätigt.

Nachfrage nach hygienischer Handhabung von Lebensmittel- und Getränkeexporteuren

Strengere EU- und US-amerikanische Lebensmittelsicherheitsvorschriften, die 2025 in Kraft treten, steigern die Nachfrage nach leicht zu reinigenden Edelstahl-IBCs, die die Produktintegrität bei Langstreckenexporten gewährleisten können. Schnelle Desinfektion, Beständigkeit gegen Geschmacksmigration und Kompatibilität mit automatisierten Waschanlagen machen Metalldesigns zum bevorzugten Behälter für Speiseöle und hochviskose Zutaten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Edelstahl- und Kohlenstoffstahlpreise | -0.7% | Global, mit starken Auswirkungen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Verbundwerkstoff- und Kunststoff-IBCs | -0.5% | Global, insbesondere bei nicht gefährlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten im Vergleich zu Fässern | -0.3% | Global, mit Schwerpunkt auf Schwellenmärkten und preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Edelstahlschrott beeinflussen die Aufarbeitungswirtschaft | -0.2% | Nordamerika und Europa, mit sekundären Auswirkungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Edelstahl- und Kohlenstoffstahlpreise

Rohstoffkosten absorbieren einen erheblichen Anteil der Stückkosten und reagieren besonders empfindlich auf Nickelspreisschwankungen. Im ersten Quartal 2025 stiegen die Spotpreise für Edelstahl trotz eines überversorgten Marktes, was die Herstellermargen komprimierte. Handelspolitische Unsicherheiten und die Kapitalausgaben des Stahlsektors für den grünen Wandel erhöhen die Unvorhersehbarkeit der Beschaffungsstrategien zusätzlich.

Zunehmender Wettbewerb durch Verbundwerkstoff- und Kunststoff-IBCs

Leichte Kunststoffdesigns erodieren weiterhin ihren Anteil in nicht gefährlichen Segmenten aufgrund niedrigerer Anschaffungskosten und Transporteinsparungen. Fortschrittliche Barrierebeschichtungen verbessern die chemische Kompatibilität und verringern den Leistungsunterschied bei bestimmten Anwendungen. Recyclinghürden behindern jedoch die Kreislaufwirtschaftsglaubwürdigkeit von Kunststoffen im Vergleich zu unbegrenzt recycelbarem Metall.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Edelstahldominianz trifft auf Kohlenstoffstahlbeschleunigung

Edelstahlgüten erzielten im Jahr 2025 63,72 % des Umsatzes und verdeutlichen damit ihren unübertroffenen chemischen Widerstand in pharmazeutischen, lebensmitteltechnischen und hochreinen Anwendungen. Die schnellere CAGR von 5,82 % bei Kohlenstoffstahl spiegelt die Bemühungen der Käufer wider, Investitionsausgaben angesichts erhöhter Legierungszuschläge zu begrenzen. Die über 30-jährige Lebensdauer von Edelstahl gleicht die höheren Anschaffungskosten aus, während Initiativen zum Recyclinganteil die Edelstahlprämie im Laufe der Zeit voraussichtlich komprimieren werden. Die Volatilität der Lieferkette dürfte weiterhin Dual-Sourcing-Strategien fördern, die Kohlenstoffstahloptionen für weniger korrosive Inhalte einschließen. Die Metall-IBC-Marktgröße für Edelstahlbehälter wird voraussichtlich während des gesamten Ausblickszeitraums wertmäßig die größte bleiben, was konsistente Beschaffungsvolumina und Umsätze aus Nachverkaufsinspektionen sicherstellt. Die Kohlenstoffstahladoption ist in Schwellenländern ausgeprägt, wo Kosten Vorrang vor Langlebigkeit haben und wo Vorschriften seinen Einsatz für mäßig gefährliche Flüssigkeiten erlauben.

Die breitere Umweltpolitik gestaltet die Legierungsauswahl neu. Europäische CO₂-Bepreisungsregeln und Verpflichtungen der Hersteller zur CO₂-Neutralität drängen Hersteller dazu, den Recyclinganteil zu erhöhen und damit die Emissionen von der Wiege bis zum Werkstor zu verbessern. Dieser Trend könnte die Edelstahlführerschaft in exportorientierten Sektoren stärken, die Scope-3-Auswirkungen dokumentieren müssen. Gleichzeitig verbessern Kohlenstoffstahlfabrikanten Schutzbeschichtungen, um die Nutzungsdauer zu verlängern und die Lebenszykluskosten anzunähern. Infolgedessen werden beide Güten koexistieren, wobei Edelstahl compliance-kritische Nischen besetzt und Kohlenstoffstahl die preissensible Abdeckung innerhalb des Metall-IBC-Marktes ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Effizienz im mittleren Bereich balanciert Wachstum im Kleinformat

Behälter zwischen 1.001 und 1.500 L kontrollierten 50,84 % der Verkäufe im Jahr 2025 und spiegeln ihre Eignung für Standard-Transportpaletten und palettenbreite Gabelstapler wider, die die globale Lagerhaltung dominieren. Diese Abmessungen ermöglichen dreifaches Stapeln und maximieren gleichzeitig die Nutzung des Trailervolumens, was die Frachtkosten pro Liter senkt. Im Gegensatz dazu werden Einheiten unter 1.000 L die schnellste CAGR von 5,41 % verzeichnen, da Omnichannel-Lieferketten auf die richtige Dimensionierung setzen, um Lagerbestände zu reduzieren. Die Metall-IBC-Marktgröße für Behälter bis 1.000 L ist daher in e-commerce-getriebenen Sektoren, insbesondere Spezialchemikalien und Aromen, zu einer entscheidenden Expansion bereit.

Automatisierung ist ein verborgener Einflussfaktor bei der Kapazitätswahl. Roboter-Depalettierer und fahrerlose Transportsysteme bevorzugen einheitliche Grundflächen, und Behälter im mittleren Bereich passen am besten zu bestehenden Systemen. Kleinere Behälter bieten mehr Flexibilität in modularen Produktionslinien, die schnelle Chargenwechsel erfordern, insbesondere in der Nahrungsergänzungsmittel- und Körperpflegebranche. Modelle über 1.500 L werden eine Nische bei Massenpetrolchemikalien und Grundöltransporten verteidigen, wo Pumpfähigkeit und Entleerungsgeschwindigkeit die Volumeneffizienz überwiegen. Lieferanten erkunden teleskopische Liner und Doppelkammerdesigns, um den Nutzen jeder Größenklasse innerhalb des Metall-IBC-Marktes zu erweitern.

Nach Design: Kubische Praktikabilität versus zylindrische Innovation

Kubische Gehäuse behielten im Jahr 2025 einen Anteil von 57,56 %, hauptsächlich aufgrund ihrer Fähigkeit, auf Paletten ineinanderzugreifen und Lagerregalvolumina zu nutzen. Ihre flachen Paneele vereinfachen Wartung und Beschriftung und fördern die Akzeptanz weiter. Zylindrische Formate sind jedoch auf eine CAGR von 5,92 % ausgerichtet, da ihre inhärent stärkere Geometrie Innendrücke aufnimmt, die mit exothermen Reaktionen, Gasansammlungen oder Vakuumtransfers verbunden sind. Tatsächlich verzeichnet der Metall-IBC-Markt mehr Anfragen nach Behälterdruckbeaufschlagung bis zu 1,5 bar, einem Schwellenwert, der besser durch kreisförmige Wände bedient wird.

Prozessintegriertes Mischen ist ein weiteres Kriterium, das die spezialisierte Nachfrage in Richtung zylindrischer Bauformen lenkt; Rührerwellen können zentral mit minimalem Wirbel montiert werden. Hersteller verfeinern weiterhin Orbitalschweißen und automatisierte Nahtprüfung, um die Produktionsausbeuten für gebogene Gehäuse zu steigern und die Kostendifferenzen zu quadratischen Bauformen zu verringern. Für Verlader, die hauptsächlich auf kubische Effizienz ausgerichtet sind – wie Schmierstoffe und Klebstoffe – bleibt das kubische Format die erste Wahl, während die Handhabung von Batterievorstufen und hochwertigen Pharmazwischenprodukten neue zylindrische Einsätze fördern könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhalt: Flüssigkeitsführerschaft mit Halbfeststoffchancen

Flüssigkeiten repräsentierten im Jahr 2025 61,12 % des Umsatzes dank des erheblichen Flusses von Industriechemikalien, Kraftstoffen und Speiseölen, die weltweit transportiert werden. Diese Verwendungen hängen von der Leckagebeständigkeit von Metall-IBCs und behördlichen Genehmigungen ab, die Kunststoffe manchmal nicht besitzen. Der Metall-IBC-Marktanteil für Flüssigkeiten wird bis 2031 voraussichtlich über 60 % bleiben und unterstreicht den Kernzweck des Behälters. Halbfeststoffe zeigen die schnellste CAGR von 5,61 %, da die kontinuierliche Fertigung in der Pharma- und Spezialchemiebranche eine sauberere, geschlossene Handhabung von Schlämmen und pastenartigen Einsatzstoffen erfordert.

Pulver-zu-Tabletten-Fabriken benötigen beispielsweise starre Behälter, die Vakuumdosierung ohne Panelkollaps standhalten. Die antistatischen Eigenschaften von Metall mindern zudem das Zündrisiko. Feste Granulate werden einen bescheidenen Anteil am Umsatz behalten, hauptsächlich bei abrasiven Medien und Harzen, wo die Haltbarkeit von Stahl Verschleiß abwehrt. Zukünftige Innovationen rund um hybride Ventilplatten könnten es ermöglichen, dass dasselbe Gehäuse zwischen Flüssigkeits- und Halbfeststoffbetriebszyklen wechselt, was die Anlagenauslastung bei saisonaler Nachfrage im Metall-IBC-Markt verbessert.

Nach Endverbrauchsbranche: Chemische Dominanz inmitten der Lebensmittel- und Getränkebeschleunigung

Industriechemikalien machten im Jahr 2025 30,74 % des Umsatzes aus, verankert durch hohe regulatorische Hürden und den Wechsel zu Spezialformulierungen, die inertes Lagern erfordern. Dennoch ist Lebensmittel und Getränke mit einer CAGR von 5,12 % der am schnellsten wachsende Bereich, begünstigt durch Rückverfolgbarkeitsvorschriften und den steigenden Export von pflanzlichen Ölen, Konzentraten und Aromen. Für inländische Lebensmittelverarbeiter ermöglichen Metallbehälter geschlossene Reinigungsregime, die mit Gefahrenanalyseplänen übereinstimmen.

Erdöl- und Schmierstoffmischer nutzen kubische Tanks, um Just-in-Time-Mischungsroutinen zu erfüllen und gleichzeitig Fassabfall zu reduzieren. Farben und Farbstoffe halten einen stabilen Verbrauch aufrecht, obwohl VOC-Vorschriften Hersteller zu Formulierungen mit höherem Feststoffgehalt drängen, die möglicherweise die Halbfeststoffhandhabung begünstigen. Der Pharmasektor schätzt Edelstahl-IBCs für das Management von Wirkstoffen und Hilfsstoffen, wobei automatisiertes Waschen-in-Place die Validierungseffizienz steigert. Bauchemikalien sind eine letzte Anwendergruppe, angetrieben durch neue Nachfrage nach Zementadditiven und Abdichtungsmitteln bei Infrastrukturaufrüstungen. Das Zusammenspiel jeder Branche erhält eine breite Anwendungsbasis, die den Metall-IBC-Markt gegen zyklische Schocks schützt.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 39,18 % des Umsatzes, gestützt durch großangelegte petrochemische Komplexe in China und den raschen Ausbau pharmazeutischer und spezialchemischer Kapazitäten in Indien. Verstärkte Durchsetzung von Transportverpackungsgesetzen und steigende Arbeitskosten fördern langlebige Behälter, die Handhabungszyklen reduzieren, und untermauern die regionale Präferenz für Edelstahldesigns. Große Lieferanten lokalisieren weiterhin Schweißlinientechnologie, wie die Aufrüstung der Haiyan-Anlage von Mauser Packaging auf Metall-IBC-Produktion zeigt. Regionale politische Impulse zur Reduzierung von Verpackungsabfällen ergänzen wiederverwendbare Stahlmodelle und stärken die künftige Akzeptanz.

Nordamerika und Europa verankern gemeinsam die hochwertige Nachfrage durch etablierte Chemiestandorte und strikte DOT/ADR-Einhaltung und machen zusammen mehr als ein Drittel des weltweiten Umsatzes aus. Die laufende PHMSA-Harmonisierung und die Umsetzung von ADR 2025 belohnen bewährte Designs und begünstigen etablierte Hersteller. Hersteller differenzieren sich hier zunehmend durch Dienstleistungen – geschlossene Mietmodelle, Anlagentelemetrie und Compliance-Dokumentation – und nicht allein durch die Gehäusefertigung. Der doppelte Fokus der Regionen auf Netto-Null-Ziele und nachgelagerte Rückverfolgbarkeit hebt den Recyclingvorteil von Stahl gegenüber Kunststoff-IBCs hervor.

Südamerika ist auf Kurs, bis 2031 eine CAGR von 5,02 % zu liefern, angeführt von brasilianischen petrochemischen Expansionen und Bergbauchemikalienströmen. Regionale Petrochemie- und Agrochemievertikalen erfordern für Gefahrgut zertifizierte Verpackungen und positionieren Metallformen an vorderster Front, da sich die Vorschriften verschärfen. Naher Osten und Afrika bleiben wertmäßig klein, verzeichnen jedoch punktuelle Spitzen, die durch Raffinerieabstellungen und Energiediversifizierungsprogramme angetrieben werden. Langstreckenexporte hochreiner Chemikalien nach Europa erfordern zwangsläufig UN31A-Konformität und steigern die Nachfrage nach kubischen und zylindrischen Formaten in diesen aufstrebenden Gebieten.

Wettbewerbslandschaft

Die Lieferantenbasis tendiert zu moderater Fragmentierung. Die fünf größten Hersteller kontrollieren knapp über 55 % der installierten Kapazität, was einen gesunden Wettbewerb ermöglicht und gleichzeitig Skaleneffekte beim Stahlkauf und bei Inspektionsdienstleistungen bietet. Greif, Thielmann und Mauser Packaging kombinieren Mehrregionsfabriken mit umfassenden Flottendienstleistungen, die die Kundenbindung vertiefen. Greifs Veräußerung der Kartonverpackungseinheit für USD 1,8 Milliarden signalisiert seine Neuausrichtung auf margenstarke Industrieverpackungen und schafft Bilanzkapazität für gezielte IBC-Akquisitionen. [4]Greif Investor Relations, "Agreement to Sell Containerboard," investor.greif.com

Technologieintegration gestaltet die Differenzierung neu. IoT-Sensorintegration und SaaS-Flottenportale werden zu Grundvoraussetzungen, wobei frühe Anwender zweistellige Rückgänge bei Abschreibungen verlorener Behälter verzeichnen. Patentaktivitäten rund um Flüssigkeitsstandmessgeräte unterstreichen eine Konvergenz zwischen Metallfertigung und Elektronikbaugruppen. Regionale Kapazitätsaufbauten – wie Thielmanns nordamerikanische Servicezentren – unterstützen schnellere Rezertifizierungszyklen und niedrigere Frachtkosten für zurückgegebene Tanks.

Die Fusionen- und Übernahmestrategie dreht sich um angrenzende Chemikalienverpackungs- und Aufarbeitungsanlagen, die geschlossene Angebote ermöglichen, die den von Top-Käufern geforderten Scope-3-Emissionsoffenlegungen entsprechen. Neue Marktteilnehmer, die sich auf Wasserstoffversorgung und Batterievorstufen konzentrieren, kooperieren mit etablierten Schweißern, um Compliance-Zertifizierungen zu beschleunigen. Die Wettbewerbsintensität ist bei kubischen Edelstahleinheiten am höchsten, während zylindrische druckbeaufschlagte Segmente weniger qualifizierte Lieferanten aufweisen und eine überdurchschnittliche Margenreserve innerhalb des Metall-IBC-Marktes schaffen.

Marktführer im Metall-IBC-Bereich

Thielmann IBC GmbH

Greif Inc.

Sharpsville Container Corp.

Precision IBC Inc.

Automationstechnik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Greif Inc. stimmte dem Verkauf seiner Kartonverpackungseinheit für USD 1,8 Milliarden zu und schärfte damit seinen Fokus auf die Kernlinien der Industrieverpackung.

- März 2025: Lubrizol führte PV1710-Additive vor GF-7 ein und steigerte damit potenziell die Nachfrage nach Metallbehältern für leistungsstärkere Schmierstoffe.

- Februar 2025: Quaker Houghton schloss eine Dreifachakquisition von Dipsol Chemicals, Natech und Chemical Solutions and Innovations ab und erweiterte damit seine Reichweite bei Metallbearbeitungsflüssigkeiten.

- Januar 2025: Mauser Packaging Solutions nahm die Metall-IBC-Fertigung in Haiyan, China, in Betrieb und stärkte damit die Reaktionsfähigkeit der Lieferkette in Asien-Pazifik.

- Januar 2025: ADR-2025-Änderungen traten in Kraft und verschärften die Bau- und Prüfvorschriften für Gefahrgutbehälter.

- September 2024: Iveda reichte ein Patent für LevelNOW ein, einen IoT-Sensor zur Verbesserung der Schüttflüssigkeitsüberwachung in IBC-Flotten.

Berichtsumfang des globalen Metall-IBC-Marktes

Ein Intermediate Bulk Container (IBC) ist ein auf einer Palette montierter, industrietauglicher wiederverwendbarer Behälter zur Lagerung und zum Transport von Schüttflüssigkeiten. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten während des erwarteten Zeitraums beitragen. Die Marktschätzungen und Projektionen basieren auf den Basisjahrfaktoren und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Metall-IBC-Markt ist segmentiert nach Material (Edelstahl und Kohlenstoffstahl), nach Kapazität (bis zu 1.000 Liter, zwischen 1.001 und 1.500 Liter und mehr als 1.500 Liter), nach Endverbrauchsbranche (Industriechemikalien, Lebensmittel & Getränke, Erdöl & Schmierstoffe, Pharmazeutika, Bau & Konstruktion und sonstige Endverbrauchsbranchen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Edelstahl |

| Kohlenstoffstahl |

| Bis zu 1.000 L |

| 1.001–1.500 L |

| Über 1.500 L |

| Kubisch |

| Zylindrisch |

| Flüssigkeiten |

| Halbfeststoffe |

| Feststoffe |

| Industriechemikalien |

| Lebensmittel und Getränke |

| Erdöl und Schmierstoffe |

| Pharmazeutika |

| Farben, Tinten und Farbstoffe |

| Bau und Konstruktion |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Material | Edelstahl | ||

| Kohlenstoffstahl | |||

| Nach Kapazität | Bis zu 1.000 L | ||

| 1.001–1.500 L | |||

| Über 1.500 L | |||

| Nach Design | Kubisch | ||

| Zylindrisch | |||

| Nach Inhalt | Flüssigkeiten | ||

| Halbfeststoffe | |||

| Feststoffe | |||

| Nach Endverbrauchsbranche | Industriechemikalien | ||

| Lebensmittel und Getränke | |||

| Erdöl und Schmierstoffe | |||

| Pharmazeutika | |||

| Farben, Tinten und Farbstoffe | |||

| Bau und Konstruktion | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Metall-IBC-Marktes?

Der Metall-IBC-Markt wird im Jahr 2026 auf USD 1,58 Milliarden geschätzt, mit einer Prognose, bis 2031 USD 1,85 Milliarden zu erreichen.

Welche Region hält den größten Marktanteil im Metall-IBC-Markt?

Asien-Pazifik führt mit 39,18 % des globalen Umsatzes dank seiner umfangreichen Chemie- und Fertigungsbasis.

Welche Endverbrauchsbranche wächst am schnellsten bei Metall-IBCs?

Der Lebensmittel- und Getränkesektor soll bis 2031 mit einer CAGR von 5,12 % wachsen, angetrieben durch strengere Hygiene- und Rückverfolgbarkeitsvorschriften.

Wie integrieren Metall-IBC-Lieferanten Technologie?

Führende Hersteller integrieren IoT-Sensoren und Datenportale, um Echtzeit-Verfolgung, vorausschauende Wartung und genaue Mietabrechnung zu ermöglichen.

Welches Material dominiert die Metall-IBC-Branche?

Edelstahl beherrscht 63,72 % des Umsatzes aufgrund seiner überlegenen chemischen Beständigkeit und langen Nutzungsdauer.

Warum ist die Stahlpreisvolatilität ein Hemmnis für den Metall-IBC-Markt?

Schwankende Edelstahl- und Kohlenstoffstahlkosten beeinflussen die Fertigungsmargen und erschweren die Beschaffungsplanung, was die kurzfristige Rentabilität der Hersteller verringert.

Seite zuletzt aktualisiert am: