Marktgröße und Marktanteil im Bereich Männerpflege

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

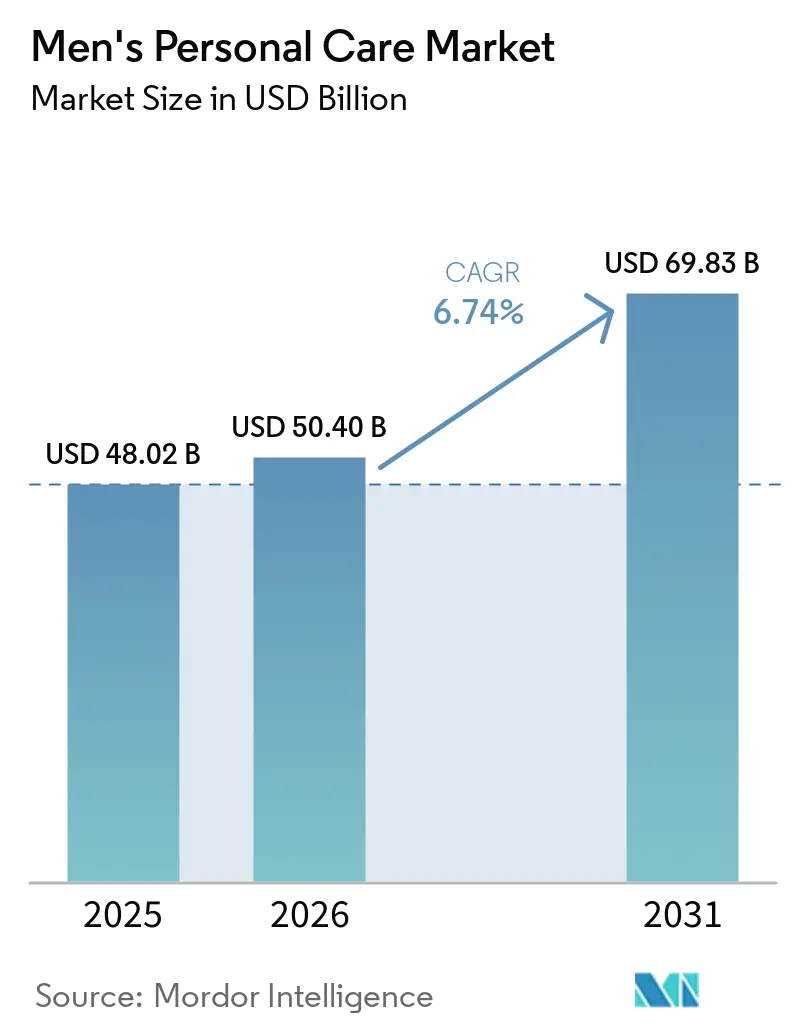

| Marktgröße (2026) | 50.40 Milliarden US-Dollar |

| Marktgröße (2031) | 69.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Männerpflegemarkt-Analyse von Mordor Intelligence

Die Marktgröße im Bereich Männerpflege wird voraussichtlich von USD 48,02 Milliarden im Jahr 2025 und USD 50,40 Milliarden im Jahr 2026 auf USD 69,83 Milliarden bis 2031 anwachsen, was einer CAGR von 6,74 % zwischen 2026 und 2031 entspricht. Die zunehmende Rückkehr in die Büros hat die Nachfrage nach Premium-Deodorants und Gesichtspflege wiederbelebt, während der E-Commerce die Einstiegshürden in preissensiblen Regionen senkt und den Zugang zu Nischenmarken erweitert, die früher auf den Fachhandel angewiesen waren. Schnelle Innovationen bei multifunktionalen Formulierungen mit natürlichen Inhaltsstoffen vereinfachen die Pflegegewohnheiten zeitknappper Verbraucher und erweitern die Marktchancen im Bereich Männerpflege über alle Einkommensschichten hinweg. Strengere Regulierungen von endokrin wirksamen Duftstoffchemikalien und das Wachstum von Nachfüllmodellen verkürzen jedoch die Markteinführungszeiten und zwingen etablierte Marken, ihre Verpackungslinien zu überarbeiten, wodurch die Kostenstrukturen in der gesamten Männerpflegebranche neu gestaltet werden.

Wichtigste Erkenntnisse des Berichts

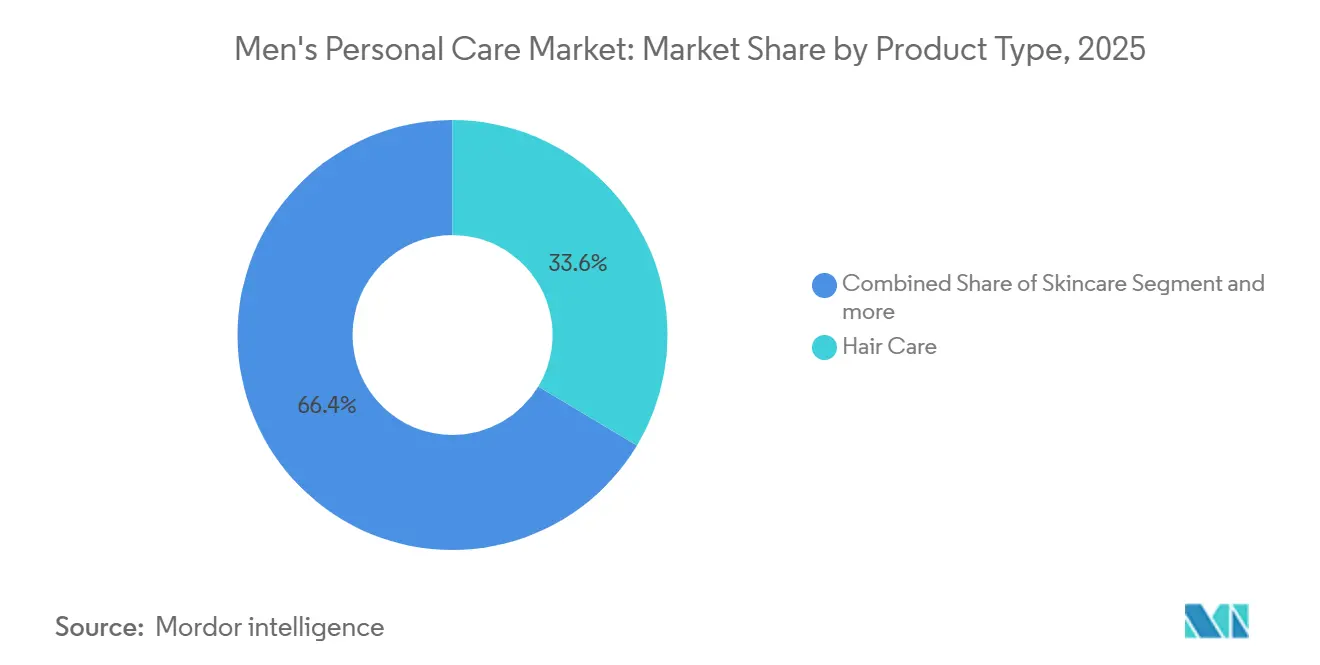

- Nach Produkttyp hielt Haarpflegeprodukte im Jahr 2025 einen Marktanteil von 33,59 % im Männerpflegemarkt, während Deodorants und Düfte bis 2031 voraussichtlich mit einer CAGR von 7,08 % wachsen werden.

- Nach Inhaltsstofftyp entfielen im Jahr 2025 56,69 % des Marktanteils im Männerpflegemarkt auf konventionelle/synthetische Formulierungen, während natürliche und biologische Produkte im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,67 % wachsen werden.

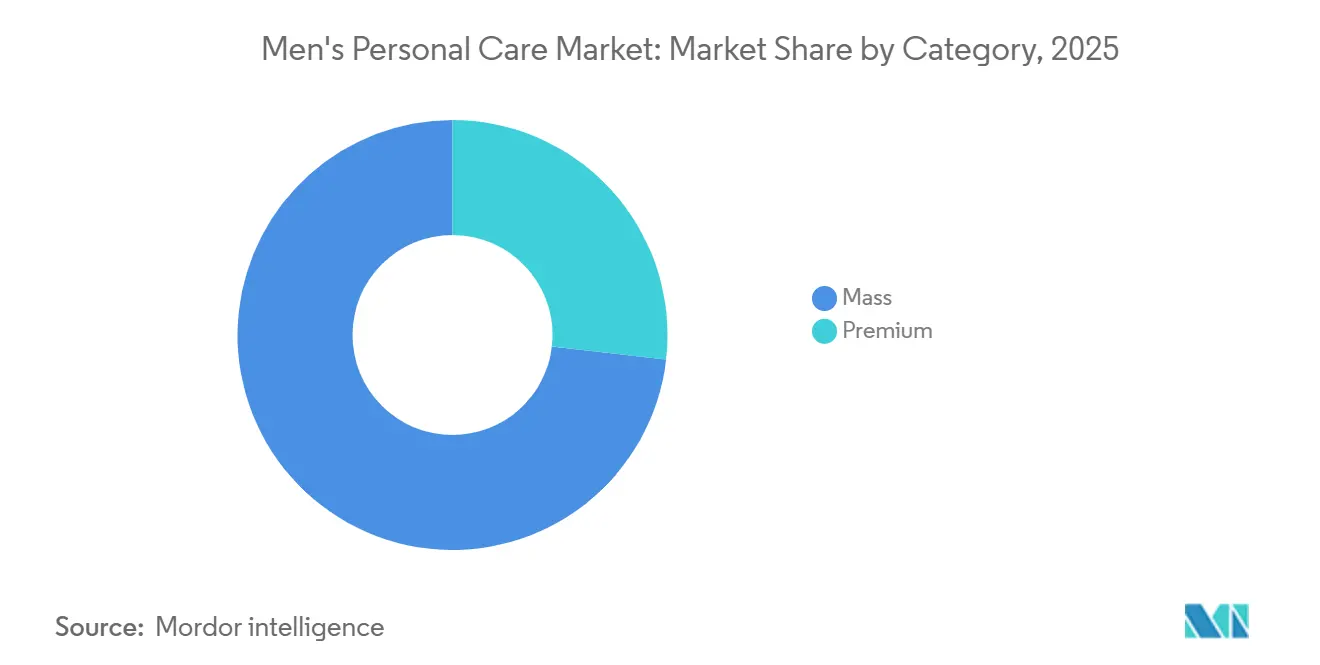

- Nach Kategorie entfielen im Jahr 2025 73,18 % des Marktanteils im Männerpflegemarkt auf Massenmarktprodukte, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 7,07 % wachsen wird.

- Nach Vertriebskanal führten Supermärkte und Verbrauchermärkte im Jahr 2025 mit einem Anteil von 35,72 % an der Marktgröße im Bereich Männerpflege, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen werden.

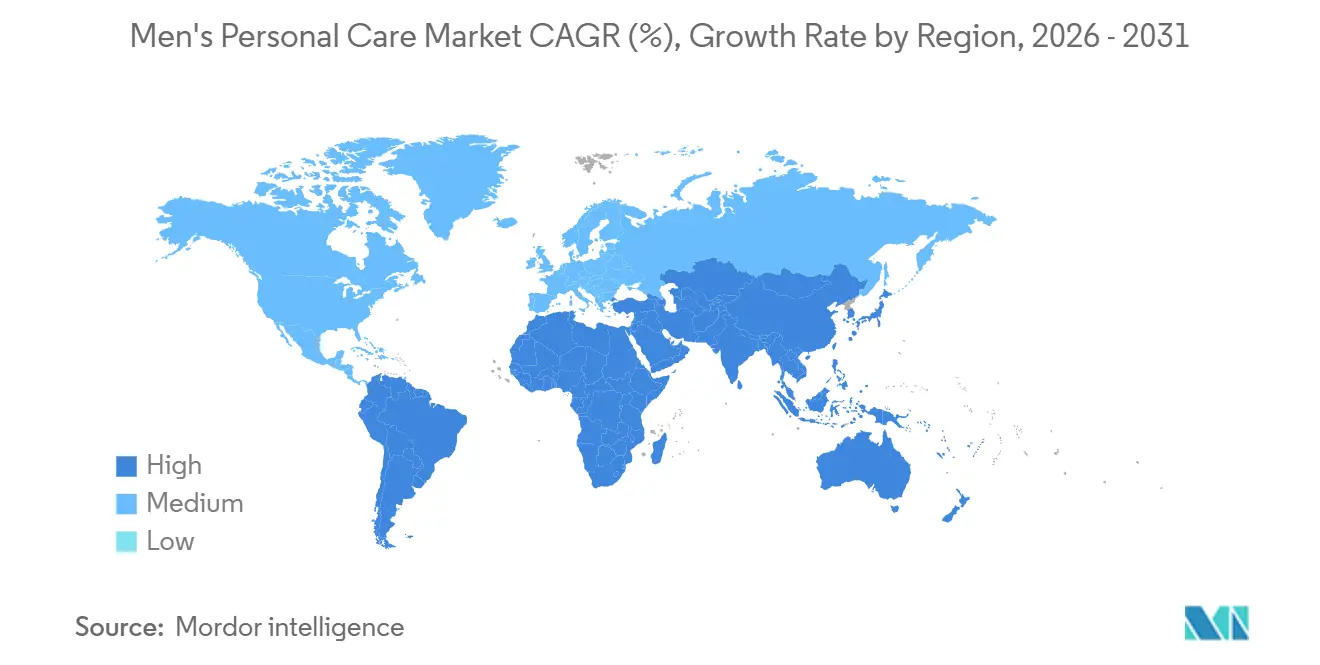

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Marktanteil von 35,40 % im Männerpflegemarkt, während die Region Naher Osten und Afrika mit einer CAGR von 8,02 % bis 2031 das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Männerpflegemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Pro-Kopf-Ausgaben für männliche Körperpflege in Schwellenmärkten | +1.2% | Asien-Pazifik (Indien, Indonesien, Thailand), Südamerika (Brasilien, Kolumbien), Naher Osten und Afrika (Nigeria, Ägypten) | Mittelfristig (2–4 Jahre) |

| Marketingverschiebung hin zu männlichen Influencern und sozialen Medien | +0.9% | Global, mit dem höchsten ROI in Nordamerika, Europa und dem städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei multifunktionalen Linien mit natürlichen Inhaltsstoffen | +1.4% | Global, angeführt von Nordamerika und Europa; schnelle Akzeptanz in den Premium-Segmenten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Ausbau des Online-Einzelhandels und der E-Commerce-Durchdringung | +1.3% | Global, mit beschleunigtem Wachstum in Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von auf Männer ausgerichteten Abonnementboxen und DTC-Nachfüllmodellen | +0.8% | Nordamerika, Europa, städtisches Asien-Pazifik (China, Indien, Singapur) | Mittelfristig (2–4 Jahre) |

| Rückkehr-ins-Büro-Richtlinien treiben die Nachfrage nach Premium-Produkten an | +1.1% | Nordamerika, Europa und asiatisch-pazifische Unternehmenszentren (Singapur, Hongkong, Tokio) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Marketingverschiebung hin zu männlichen Influencern und sozialen Medien

Männliche Influencer übertreffen traditionelle Prominentenwerbung in Bezug auf Engagement- und Konversionsraten. Der vietnamesische Influencer Bách Buquen beispielsweise verdiente im Jahr 2025 USD 500.000 durch Partnerschaften im Bereich Körperpflege und Lifestyle, was das lukrative Potenzial von Nischenpublikum unterstreicht. Während TV und Print zusammen nur 31 % der Entdeckung von Körperpflegeprodukten bei männlichen Gen-Z-Konsumenten ausmachen, dominieren TikTok und Instagram Reels mit einem Anteil von 62 %. Diese Verschiebung hat dazu geführt, dass Marken 40–50 % ihrer Marketingbudgets in Creator-Partnerschaften und Kurzvideos umleiten. Kooperationen wie die von Gillette mit dem ehemaligen NFL-Star Marshawn Lynch und die limitierten Merchandise-Kits von Dove Men+Care im Februar 2025 verdeutlichen, wie Athlet-Influencer-Partnerschaften Diskussionen über Körperpflege entstigmatisieren und virale Reichweite erzielen können. Es gibt jedoch auch eine Warnung: Marken, die zu stark auf bezahlte Partnerschaften setzen, riskieren den Verlust ihrer Authentizität. Im Gegensatz dazu genießen Marken, die organische Fürsprache fördern – bei der Influencer Produkte nahtlos in ihren Alltag integrieren, ohne offensichtliche Sponsoring-Hinweise –, eine 3- bis 4-fache Steigerung der Kaufabsicht im Vergleich zu geskripteten Empfehlungen.

Produktinnovation bei multifunktionalen Linien mit natürlichen Inhaltsstoffen

Zeitknappe Verbraucher entscheiden sich zunehmend für All-in-one-Formulierungen, die mehrstufige Routinen in einzelne Produkte zusammenfassen. Dieser Trend zeigt sich in Angeboten wie der Age Defense-Linie von Nivea Men, die Hyaluronsäure, Thiamidol und Pro-Retinol in einem Feuchtigkeitspfleger kombiniert, sowie in Gillettes GilletteLabs Body-Rasierer mit integriertem Peeling-Aufsatz. Zertifizierungen wie USDA Organic, Ecocert und COSMOS, die früher als Nischenprodukte galten, sprechen heute Gen-Z- und Millennial-Verbraucher an. Diese Zertifizierungen, die Transparenz und Sicherheit signalisieren, werden von Käufern mithilfe von Apps wie Yuka und Think Dirty geprüft. Im Jahr 2025 machten aluminiumfreie Deodorants, die Kokosöl, Sheabutter und Backpulver-Alternativen nutzen, 22 % des US-amerikanischen Männerdeodorant-Umsatzes aus – ein deutlicher Anstieg gegenüber 11 % im Jahr 2023. Dieser Anstieg deckt sich mit Google-Trends-Daten, die ein anhaltendes Interesse an Suchanfragen zu „natürliches Deodorant Männer” belegen. Etablierte Marken stehen vor Herausforderungen bei den Reformulierungskosten und der Erreichung von Leistungsparität. Natürliche Wirkstoffe erfordern oft höhere Konzentrationen, um mit synthetischer Wirksamkeit mithalten zu können, was die Bruttomargen potenziell um 3–5 Prozentpunkte drückt, sofern Marken keine Premiumpreise durchsetzen können.

Ausbau des Online-Einzelhandels und der E-Commerce-Durchdringung

Im Jahr 2026 entfielen 22 % des Männerpflege-Umsatzes in Frankreich und 27 % in den USA auf den E-Commerce. Dieser Anstieg wurde durch den Reiz von Abonnement-Bequemlichkeit, diskreten Lieferungen für sensible Artikel (wie Intimpflege und Anti-Aging-Produkte) sowie personalisierte Algorithmen angetrieben, die Nischenmarken hervorheben. Harry's beispielsweise verfügt über 2,5 Millionen Abonnenten, die jeweils USD 77 jährlich zahlen, und unterstreicht damit den finanziellen Vorteil wiederkehrender Einnahmen. Der Customer Lifetime Value liegt bei über USD 300, ein deutlicher Kontrast zu den USD 120, die für einmalige Einzelhandelskäufer typisch sind. Dollar Shave Club, unterstützt durch Unilever, sorgte 2024 für Aufsehen, indem es nach seiner Übernahme in 30.000–35.000 Einzelhandelsgeschäfte expandierte. Dies unterstreicht eine wichtige Lektion: Während Direct-to-Consumer-Marken (DTC) eine physische Präsenz aufbauen müssen, um Impulskäufe und Produkttests zu nutzen, müssen traditionelle stationäre Geschäfte eine reibungslose Online-Nachbestellung ermöglichen, um Kunden zu binden. Die Landschaft ist jedoch nicht ohne Herausforderungen. Datenschutzbestimmungen, insbesondere die DSGVO und Kaliforniens CPRA, führen zu Einwilligungspflichten. Für Marken, die stark auf Drittanbieter-Cookies und Retargeting setzen, bedeutet dies einen Anstieg der Kundenakquisitionskosten um 15–20 %.

Wachstum von auf Männer ausgerichteten Abonnementboxen und DTC-Nachfüllmodellen

Abonnementboxen, die zwischen USD 15 und USD 35 monatlich kosten, bieten eine Mischung aus Probengrößen, Vollgrößenprodukten und Pflegezubehör, reduzieren Entscheidungsmüdigkeit und sichern Wiederholungskäufe. Harry's bietet mit seinem Jahresplan für USD 77 alle acht Wochen Rasierer, Rasiergel und Hautpflegeprodukte an. Indiens Bombay Shaving Company bietet gestaffelte Abonnements von INR 499 bis INR 1.499 an, inklusive kostenlosem Versand und frühem Zugang zu neuen Produkten. Die Finanzkennzahlen sprechen für die Marken: Abonnementdienste erzielen Bruttomargen von 55–60 %, was die 40–45 % im Großhandelsvertrieb übertrifft. Dieser Vorteil entsteht, da Direct-to-Consumer-Modelle (DTC) Einzelhandelsaufschläge umgehen und dynamische Preisgestaltung auf Basis von Nutzungsdaten nutzen. Nachfüllmodelle gewinnen an Bedeutung, nicht nur als Bekenntnis zur Nachhaltigkeit, sondern auch als Mittel zur Margenverbesserung. Unilever plant beispielsweise, bis 2026 nachfüllbare Formate für 10 % seiner Körperpflegeprodukte einzuführen. Das Unternehmen setzt auf stationäre Nachfüllstationen, die eine Reduzierung der Verpackungskosten um 30–40 % versprechen und die umweltbewusste Zielgruppe ansprechen. Eine erhebliche Hürde bleibt jedoch bestehen: die Trägheit der Verbraucher. Eine Umfrage ergab, dass 55 % der Käufer Bequemlichkeit über Nachhaltigkeit stellen. Diese Erkenntnis veranlasst Marken, Nachfüllstationen an belebten Supermarkt- und Drogeriemarkt-Kassen zu platzieren, anstatt in abgelegenen Boutiquen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle über endokrin wirksame Duftstoffchemikalien | -0.6% | Europa (EU REACH, ECHA), Nordamerika (FDA, Kalifornien Prop 65), Asien-Pazifik (ausgewählte Märkte) | Mittelfristig (2–4 Jahre) |

| Nachfüll-/Null-Abfall-Einzelhandelsmodelle kannibalisieren den Umsatz mit verpackten Produkten | -0.4% | Europa, Nordamerika, städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kulturelle Stigmatisierung in bestimmten Regionen begrenzt die Akzeptanz | -0.5% | Naher Osten (konservative Segmente), Südasien (ländliche Gebiete), Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Preissensibilität infolge wirtschaftlicher Abschwächungen | -0.7% | Global, mit starken Auswirkungen in Südamerika, dem Nahen Osten und Afrika sowie preissensiblen Märkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle über endokrin wirksame Duftstoffchemikalien

Die EU-Verordnungen 2025/877 und 2026/78 zielen auf CMR-Stoffe (karzinogene, mutagene, reproduktionstoxische) und PFAS in Kosmetika ab[1]Quelle: Europäische Union, "Vorschlag zur Verordnung über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu . Infolgedessen reformulieren Marken Produkte wie Düfte, Deodorants und Rasierwasser und verzichten auf synthetische Moschus-Verbindungen, Phthalate und Parabene, die zuvor als Fixiermittel und Konservierungsstoffe verwendet wurden. Die Grenzwerte für Formaldehyd wurden für Leave-on-Produkte auf 0,05 % verschärft. Darüber hinaus erfordern 26 Duftstoffallergen nun eine ausdrückliche Kennzeichnung. Diese Änderungen verlängern die Produktentwicklungszyklen um 6–12 Monate und erhöhen die Compliance-Kosten für mittelständische Marken ohne eigene Toxikologie-Teams um 8–12 %. Kaliforniens Prop 65 schafft zusammen mit der freiwilligen FDA-Leitlinie zu Phthalaten in Körperpflegeprodukten ein fragmentiertes regulatorisches Umfeld. Dieses Umfeld zwingt globale Marken dazu, entweder Formulierungen für bestimmte Regionen anzupassen oder die strengen EU-Standards als globalen Maßstab zu übernehmen. Als Reaktion darauf setzen Marken auf transparente Inhaltsstoffangaben und Drittanbieter-Zertifizierungen wie Ecocert, COSMOS und USDA Organic. Diese Maßnahmen helfen zwar, regulatorische Risiken zu mindern, verursachen jedoch zusätzliche Kosten von USD 0,15–0,30 pro Einheit, die sowohl Zertifizierungsgebühren als auch Reformulierungskosten abdecken.

Nachfüll-/Null-Abfall-Einzelhandelsmodelle kannibalisieren den Umsatz mit verpackten Produkten

Kaliforniens Gesetz zur erweiterten Herstellerverantwortung (EPR) schreibt eine Zunahme nachfüllbarer Verpackungen vor: beginnend mit 2 % bis 2027 und steigend auf 10 % bis 2032. Die EU-Verordnung über Verpackungen und Verpackungsabfälle spiegelt diese Ziele wider und drängt Marken dazu, mit Nachfüllstationen und konzentrierten Formaten zu experimentieren. Unilevers Zusage, bis 2030 – mit einem Meilenstein im Jahr 2026 – 10 % seiner Körperpflegeprodukte nachfüllbar zu machen, unterstreicht einen bedeutenden Wandel in der Branche. Die Verbraucherakzeptanz bleibt jedoch verhalten. Eine Umfrage zeigt, dass 55 % der Käufer Bequemlichkeit über Nachhaltigkeit stellen. Damit Nachfüllstationen an Bedeutung gewinnen, müssen sie strategisch an belebten Supermarktkassen platziert werden. Es gibt jedoch eine drohende Herausforderung: Jede Nachfülltransaktion bringt 30–40 % weniger Umsatz als eine neue Verpackung. Wenn 15–20 % der Verbraucher Nachfülloptionen wählen, könnte dies das Umsatzwachstum jährlich um 0,3–0,5 Prozentpunkte bremsen. Marken können dem entgegenwirken, indem sie Nachfüllungen zu 70–75 % des Preises ihrer verpackten Pendants anbieten und dabei von Verpackungskosteneinsparungen profitieren. Darüber hinaus könnten Nachfüllprogramme als Treueanreize positioniert werden, um die Kaufhäufigkeit zu steigern und Cross-Selling-Möglichkeiten zu eröffnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Haarpflege trifft auf Beschleunigung bei Düften

Im Jahr 2025 hält die Haarpflege einen Anteil von 33,59 % am Männerpflegemarkt, angetrieben durch den Bedarf an Reinigung, Pflege und Styling über alle Altersgruppen und Lebensstile hinweg. Der Markt bietet eine breite Palette an Artikeln, von preisgünstigen Shampoos bis hin zu Pomaden und Gels in Salonqualität. Steigende professionelle Erscheinungsstandards treiben die Nachfrage nach Stylingprodukten mit ganztägigem Halt an, während städtische Männer zunehmend Innovationen wie Anti-Verschmutzungs-Seren und koffeinhaltige Verdickungssprays suchen. Marken nutzen wissenschaftliche Erkenntnisse, insbesondere zur Gesundheit des Kopfhautmikrobioms, um forschungsbasierte Lösungen für ergebnisorientierte Verbraucher zu entwickeln. Tutorials in sozialen Medien heben zudem die Vorteile von Styling-Clays und Faserpastes hervor und betonen erlebnisorientiertes Storytelling, um einen Wettbewerbsvorteil zu erhalten.

Duftstoffhaltige Deodorants führen das Männerpflegesegment an, mit einer prognostizierten CAGR von 7,08 % bis 2031. Dieses Wachstum ist mit der Kultur des ortsunabhängigen Arbeitens verbunden, die Fitness, Arbeit und soziale Aktivitäten miteinander verbindet. Verbraucher schätzen diese Deodorants für ihre frischen Duftprofile und das Selbstvertrauen, das sie vermitteln, was Marken ermöglicht, einen Aufpreis von 15–20 % gegenüber Standard-Antitranspirantien zu verlangen. Steigende verfügbare Einkommen treiben den Kauf von Ergänzungsprodukten wie Körpersprays und Kölnischwasser an, erweitern die Pflegegewohnheiten und steigern die Warenkorbgröße. Kooperationen mit Modelabels steigern die Attraktivität dieser Deodorants, während Innovationen bei Duft und Verpackung sie sowohl als Grundbedarf als auch als Lifestyle-Statement positionieren und die Zukunft der Männerpflege gestalten.

Nach Inhaltsstofftyp: Die natürliche Revolution fordert die synthetische Dominanz heraus

Im Jahr 2025 dominieren synthetische Formulierungen den Männerpflegemarkt und machen 56,69 % des Umsatzes aus. Ihre Stabilität, Kosteneffizienz und Skalierbarkeit machen sie zur bevorzugten Wahl für Hersteller und Verbraucher. Diese Formulierungen erfüllen vielfältige Verbrauchererwartungen und ermöglichen es Marken, wettbewerbsfähige Preise anzubieten und ihre Massenmarktattraktivität zu erhalten. Während natürliche Alternativen an Bedeutung gewinnen, bleiben synthetische Formulierungen ein wesentlicher Bestandteil der Portfolios vieler Marken.

Das natürliche und biologische Segment ist die am schnellsten wachsende Kategorie im Bereich Männerpflege, mit einer prognostizierten CAGR von 7,67 % von 2026 bis 2031. Das steigende Bewusstsein der Verbraucher für Inhaltsstoffsicherheit und soziale Verantwortung sowie regulatorische Maßnahmen wie PFAS-Verbote treiben die Nachfrage nach pflanzenbasierten Produkten an. Marken reformulieren Produkte mit Botanicals wie Aloe und Teebaumöl und erhalten häufig Zertifizierungen wie COSMOS und USDA Organic. Der Klimawandel bedroht jedoch die Versorgung mit wichtigen Botanicals, was Investitionen in vertikale Landwirtschaft und synthetische Biologie anregt. Männliche Verbraucher priorisieren Wirksamkeit, was die Forschung und Entwicklung dazu drängt, Clean-Label-Standards mit Leistung in Einklang zu bringen. Trotz höherer Kosten für biologisch abbaubare Konservierungsstoffe und nachhaltige Verpackungen absorbiert das Premium-Segment diese Ausgaben. Der regulatorische Schwung und der Verbraucheraktivismus gestalten die Branchenmaßstäbe neu und verringern die Lücke zwischen Nischen-Ökomarken und Mainstream-Angeboten im Männerpflegemarkt.

Nach Kategorie: Massenmarktvolumen versus Premium-Wachstumsdynamik

Im Jahr 2025 dominierte das Massenmarktsegment den Männerpflegemarkt und machte 73,18 % des Gesamtumsatzes aus. Diese Dominanz resultiert aus seiner Erschwinglichkeit, weiten Verfügbarkeit und der Unterstützung durch bekannte Marken. Multipacks, größere Flaschen und Aktionsbundles sprechen preissensible Verbraucher und Familien an. Die Zugänglichkeit und Vertrautheit dieser Produkte sichern einen stetigen Umsatz über alle demografischen Gruppen hinweg. Das Vertrauen in etablierte Marken stärkt die Loyalität und festigt die Position des Segments. Trotz des Wettbewerbs sorgen der wertorientierte Ansatz und die umfangreichen Vertriebskanäle für einen konstanten Umsatz.

Das Premium-Segment wächst im Bereich Männerpflege am schnellsten, mit einer CAGR von 7,07 %. Das Wachstum wird durch innovative Verpackungen, kuratierte Inhaltsstoffe und geschenkwürdige Produkte angetrieben, die städtische Berufstätige und Pflegeenthusiasten ansprechen. Premium-Produkte symbolisieren Selbstfürsorge und sozialen Status. Abonnementdienste mit exklusiven Balsamen und Düften fördern Wiederholungskäufe. Mit Gewinnmargen, die häufig 60 % übersteigen, investieren Private-Equity-Firmen, wie Unilevers Übernahme von Dr. Squatch für USD 1,5 Milliarden im Juni 2025 zeigt. Mittelständische Marken lancieren Prestige-Unterlinien und Kooperationen, die Luxusästhetik mit Erschwinglichkeit verbinden. Der Männerpflegemarkt wird sich voraussichtlich zwischen Premium-Erlebnisprodukten und Massenmarkt-Grundprodukten aufteilen, die Volumen und Wert priorisieren.

Nach Vertriebskanal: Digitale Disruption fordert den traditionellen Einzelhandel heraus

Im Jahr 2025 hielten Supermärkte und Verbrauchermärkte einen bemerkenswerten Anteil von 35,72 % am Männerpflegemarkt. Diese Einzelhandelsriesen nutzten ihre Stärken: Sie bieten Einkaufsbequemlichkeit aus einer Hand, gewährleisten sofortige Produktverfügbarkeit und präsentieren Aktionen prominent, etwa an Endregalen. Für Erstkäufer, insbesondere solche, die neu in der Körperpflege sind, spielen diese Einkaufsstätten eine entscheidende Rolle. Käufer treffen häufig Entscheidungen im Gang, und die physische Präsenz mehrerer Marken an einem Ort fördert Vertrauen und regt Impulskäufe an. Mit einer großen geografischen Reichweite und vielfältigen Produktsortimenten bedienen diese Einzelhändler eine breite Verbraucherbasis in städtischen und vorstädtischen Umgebungen. Darüber hinaus stärken strategisches Merchandising und Preisaktionen die Käuferloyalität. Auch angesichts des wachsenden Wettbewerbs durch alternative Kanäle bleiben Supermärkte und Verbrauchermärkte ein grundlegender Bestandteil der Männerpflege-Einzelhandelslandschaft.

Der Online-Einzelhandel hat sich als der am schnellsten wachsende Kanal im Männerpflegemarkt etabliert, mit einer robusten CAGR von 7,81 %. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Verbraucher die Bequemlichkeit und Schnelligkeit des digitalen Einkaufens bevorzugen. Mobile Anwendungen bieten nun Funktionen wie Treueprogramme, Same-Day-Delivery und KI-gestützte Chatbots, die den Weg von der Produktentdeckung bis zum Kauf beschleunigen. Abonnementdienste, insbesondere für Grundprodukte wie Duschgel, steigern nicht nur den Customer Lifetime Value, sondern erweitern auch den Wallet Share. E-Commerce-Plattformen treiben Innovationen wie einkaufbare Social-Media-Livestreams voran, bei denen Influencer Produkte in Echtzeit präsentieren und sowohl Engagement als auch Konversionsraten steigern. Darüber hinaus entstehen neue Omnichannel-Modelle mit Click-and-Collect-Optionen, die die Unmittelbarkeit des stationären Einkaufs mit der Online-Bequemlichkeit verbinden. Dieser schnelle Wandel zwingt Marken dazu, ihre Investitionsstrategien zu überdenken und ein Gleichgewicht zwischen traditionellen Regalflächen, Online-Marktplatzgebühren und digitaler Werbung zu finden, um Sichtbarkeit und Marktpräsenz zu wahren.

Geografische Analyse

Im Jahr 2025 hält Europa einen Anteil von 35,40 % am Umsatz, ein Zeugnis seiner tief verwurzelten Pflegetraditionen. Mit seinem reifen Markt setzt Europa eher auf Premiumisierung als auf reines Volumenwachstum. Hier wetteifern Marken um Aufmerksamkeit durch meisterhafte Duftkunst, umweltfreundliche Verpackungen und exklusive Sondereditions-Kooperationen. Regulatorische Veränderungen spielen eine entscheidende Rolle, wie die Richtlinie 2024/825 zeigt, die unbegründete Grünansprüche verbietet und für mehr Transparenz und innovative Öko-Designs sorgt[2]Quelle: Europäische Union, " RICHTLINIE (EU) 2024/825 DES EUROPÄISCHEN PARLAMENTS UND DES RATES", eur-lex.europa.eu. Einzelhändler handeln schnell und setzen chemische Schwarzlisten durch, die Produktreformulierungen beschleunigen.

Im Gegensatz dazu befindet sich die Region Naher Osten und Afrika im Aufschwung und verzeichnet eine beeindruckende CAGR von 8,02 % bis 2031. Dieses Wachstum wird durch Urbanisierung, die ehrgeizigen Agenden der Vereinigten Arabischen Emirate und Saudi-Vision sowie eine aufblühende Einkaufszentrumskultur angetrieben. Megamalls am Golf erleben einen Anstieg von Pflegekiosken, während lokale Unternehmer die Macht der sozialen Medien nutzen, um Produkte wie Bartöle und Oud-infundierte Duschgele zu bewerben.

Nordamerika bleibt an der Spitze der Innovation, gestützt durch risikokapitalfinanzierte Start-ups und die Durchsetzung des Modernization of Cosmetics Regulation Act (MoCRA) durch die FDA[3]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten," Modernization of Cosmetics Regulation Act von 2022 (MoCRA)", www.fda.gov. Die Region verzeichnet auch eine starke Nachfrage nach multifunktionalen Pflegeprodukten. Südamerika hingegen kämpft mit wirtschaftlichen Herausforderungen; während die Inflation die Nachfrage nach Premium-Produkten dämpft, sorgt die Barbershop-Kultur der Region für eine stetige Nachfrage nach preisgünstigen Haargels und Kölnischwasser. Diese geografische Landschaft unterstreicht die Notwendigkeit maßgeschneiderter Strategien, die lokale Besonderheiten mit der übergreifenden Konsistenz globaler Marken im Bereich Männerpflege in Einklang bringen.

Wettbewerbslandschaft

Große Unternehmen dominieren den mäßig fragmentierten Männerpflegemarkt. Diese Dominanz wird durch Procter & Gambles starke Forschung und Entwicklung, proprietäre Klingenbeschichtungstechnologie und eine bedeutende Regalfläche gestützt. Unilevers Übernahme von Dr. Squatch für USD 1,5 Milliarden im Juni 2025 unterstreicht seinen strategischen Schritt in das Premium-Natursegment und bringt seinen Premium-Portfolioanteil näher an 50 %. Unterdessen erweitern Unternehmen wie Edgewell, L'Oréal, Beiersdorf und Johnson & Johnsons Kenvue-Sparte ihre Portfolios durch eine Kombination aus seriellen Übernahmen, digitalen Innovationslabors und regionalen Standout-Produkten.

Direct-to-Consumer-Marken (DTC) wie Harry's, Dollar Shave Club und Hims gestalten die Landschaft neu, indem sie Abonnementmodelle nutzen, direkte Kundenbindung fördern und ihre Produkte schnell weiterentwickeln. Ihre agilen Fulfillment-Netzwerke sprechen jüngere Verbraucher an, die Bequemlichkeit und transparente Preisgestaltung schätzen. Handelsmarken gewinnen ebenfalls an Bedeutung, wobei Einzelhändler wie Target und Boots Eigenmarken einführen, die wettbewerbsfähige Preise mit Clean Labels verbinden. Technologiekooperationen nehmen zu: L'Oréals Perso-Gerät bietet auf Abruf individuell angepasste Feuchtigkeitspfleger, und Beiersdorf testet KI-Hautkameras in Nivea Men-Displays. Marketingbudgets verlagern sich hin zu Kurzvideoformaten, wo die algorithmische Reichweite das traditionelle Fernsehen bei weitem übertrifft. Darüber hinaus wagen sich Bekleidungsriesen in den Pflegebereich vor und schaffen branchenübergreifende Synergien sowie breitere Lifestyle-Ökosysteme.

Im Rahmen der MoCRA-Vorschriften, die bis Juli 2024 eine Anlagenregistrierung und Produktauflistung erfordern, wird die Einhaltung der Vorschriften zu einem wichtigen Differenzierungsmerkmal. Frühe Anwender nutzen ihre Compliance-Bereitschaft als Vertrauenssignal. Nachhaltigkeitsverpflichtungen heben Akteure ebenfalls voneinander ab; so verpflichtet sich Edgewells Bericht 2024 zu 100 % recycelbaren Verpackungen bis 2030, ein Schritt, der die Regalplatzierung bei Einzelhändlern beeinflussen könnte. In dieser dynamischen Landschaft balancieren etablierte Akteure Übernahmen mit organischen Innovationen, um ihre Relevanz zu erhalten, während neuere Marktteilnehmer kulturelle Veränderungen und Kanaldiversifizierungen nutzen, um den Status quo im Männerpflegemarkt herauszufordern.

Marktführer im Bereich Männerpflege

Procter & Gamble

Unilever PLC

L'Oréal S.A.

Beiersdorf AG

Colgate-Palmolive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Gillette (Procter & Gamble) brachte den GilletteLabs Body-Rasierer auf den Markt, der speziell für die Körper- und Intimpflege von Männern entwickelt wurde und über ein Dreifach-Schutzsystem (Anti-Irritations-Leiste, Anti-Eingewachsene-Haare-Leiste, Gleitstreifen) sowie ein körperoptimiertes Griffdesign (kürzere Länge, verbesserter Nassgriff, magnetische Duschhalterung) verfügt und sich an die 70 % der Männer richtet, die Gesichtsrasierer für die Körperpflege zweckentfremden und dabei Schnitte, Schnittwunden und eingewachsene Haare erleiden.

- Mai 2025: Manscaped stellte seine neue Hautpflegelinie Skin Ultra vor, die speziell für Männer entwickelt wurde und Produkte wie Gesichtswasser und Feuchtigkeitspfleger umfasst. Diese Markteinführung markierte die Expansion der Marke in das Männerhautpflegesegment mit dem Ziel, der wachsenden Nachfrage nach männlichen Pflegeprodukten gerecht zu werden.

- Februar 2025: Suave Brands brachte eine neue Produktlinie für Männerpflege auf den Markt, die Shampoos, Conditioner und mehr umfasst. Die neue Produktreihe wurde eingeführt, um die Präsenz des Unternehmens im Männerpflegemarkt zu stärken und erschwingliche, aber hochwertige Pflegelösungen anzubieten.

Umfang des globalen Männerpflegemarktberichts

Männerpflegeprodukte sind spezialisierte, nicht-medizinische Pflegeartikel, darunter Hautpflege, Haarpflege, Bartpflege und Rasierprodukte, die speziell für die männliche Hautbiologie und Pflegegewohnheiten entwickelt wurden. Die Männerpflegeprodukte sind nach Produkttyp, Inhaltsstofftyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Hautpflegeprodukte, Haarpflegeprodukte, Deodorants und Düfte sowie Bad- und Duschprodukte segmentiert. Das Hautpflegeprodukte-Segment ist weiter in Gesichtswasser, Feuchtigkeitspfleger, Gesichtsmasken und sonstige Hautpflegeprodukte unterteilt. Ebenso ist das Haarpflegeprodukte-Segment weiter in Shampoos und Conditioner, Stylingprodukte, Haarfärbemittel und sonstige Haarpflegeprodukte unterteilt. Nach Inhaltsstofftyp ist der Markt in natürlich/biologisch und konventionell/synthetisch segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hautpflegeprodukte | Gesichtswasser |

| Feuchtigkeitspfleger | |

| Gesichtsmaske | |

| Sonstige Hautpflege | |

| Haarpflegeprodukte | Shampoos und Conditioner |

| Stylingprodukte | |

| Haarfärbemittel | |

| Sonstige Haarpflegeprodukte | |

| Deodorants und Düfte | |

| Bad und Dusche |

| Natürlich/Biologisch |

| Konventionell/Synthetisch |

| Massenmarkt |

| Premium |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Hautpflegeprodukte | Gesichtswasser |

| Feuchtigkeitspfleger | ||

| Gesichtsmaske | ||

| Sonstige Hautpflege | ||

| Haarpflegeprodukte | Shampoos und Conditioner | |

| Stylingprodukte | ||

| Haarfärbemittel | ||

| Sonstige Haarpflegeprodukte | ||

| Deodorants und Düfte | ||

| Bad und Dusche | ||

| Inhaltsstofftyp | Natürlich/Biologisch | |

| Konventionell/Synthetisch | ||

| Kategorie | Massenmarkt | |

| Premium | ||

| Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Männerpflegemarkt im Jahr 2026?

Die Marktgröße im Bereich Männerpflege beläuft sich im Jahr 2026 auf USD 50,40 Milliarden und ist auf dem Weg, bis 2031 USD 69,83 Milliarden zu erreichen.

Wie hoch ist die erwartete Wachstumsrate im Bereich Männerpflege bis 2031?

Der Markt wird von 2026 bis 2031 mit einer CAGR von 6,74 % wachsen, dank Premiumisierung, E-Commerce-Durchdringung und Produktinnovation.

Welches Produktsegment wächst am schnellsten?

Deodorants und Düfte werden zwischen 2026 und 2031 mit einer CAGR von 7,08 % die höchste Wachstumsrate verzeichnen, da Ganzkörperformate neue Nutzer anziehen.

Warum gewinnen natürliche und biologische Formulierungen Marktanteile?

Gen Z und Millennials legen Wert auf Transparenz und Sicherheit, was eine CAGR von 7,67 % für zertifizierte Naturprodukte antreibt, die bereits 22 % des US-amerikanischen Deodorant-Umsatzes ausmachen.

Seite zuletzt aktualisiert am: