Memory Fabric Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.98 Milliarden US-Dollar |

| Marktgröße (2031) | 12.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.60% CAGR |

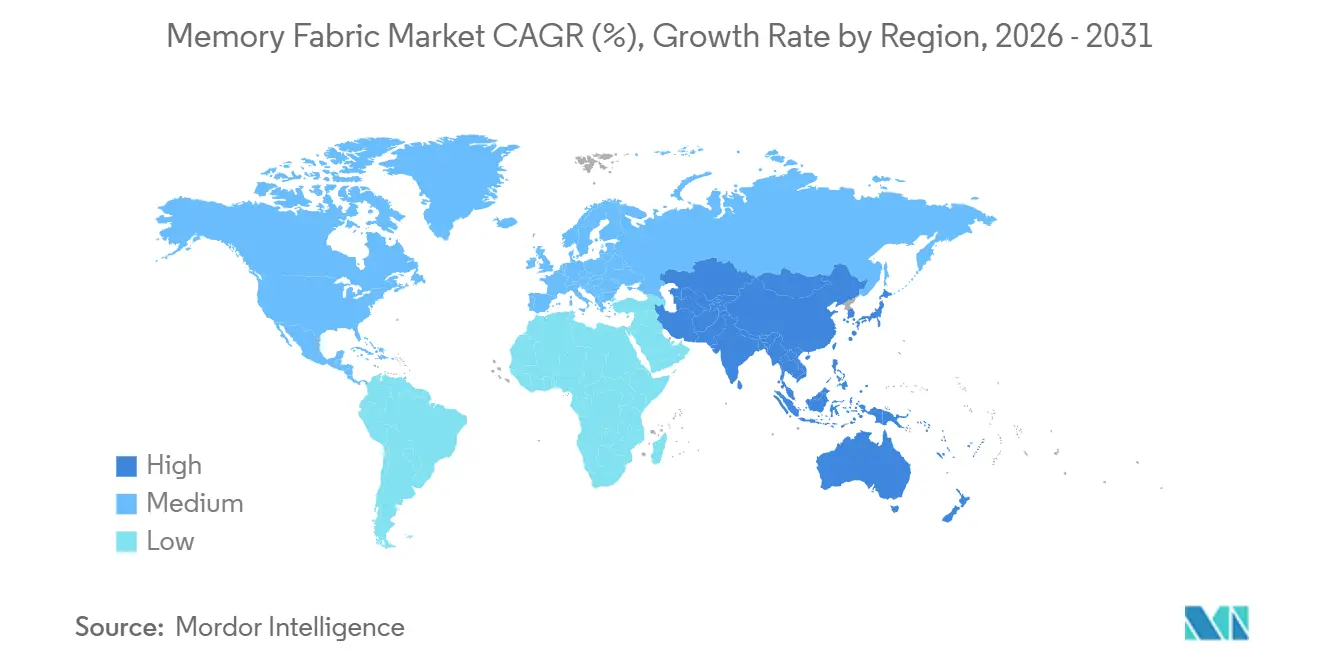

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Memory Fabric Marktanalyse von Mordor Intelligence

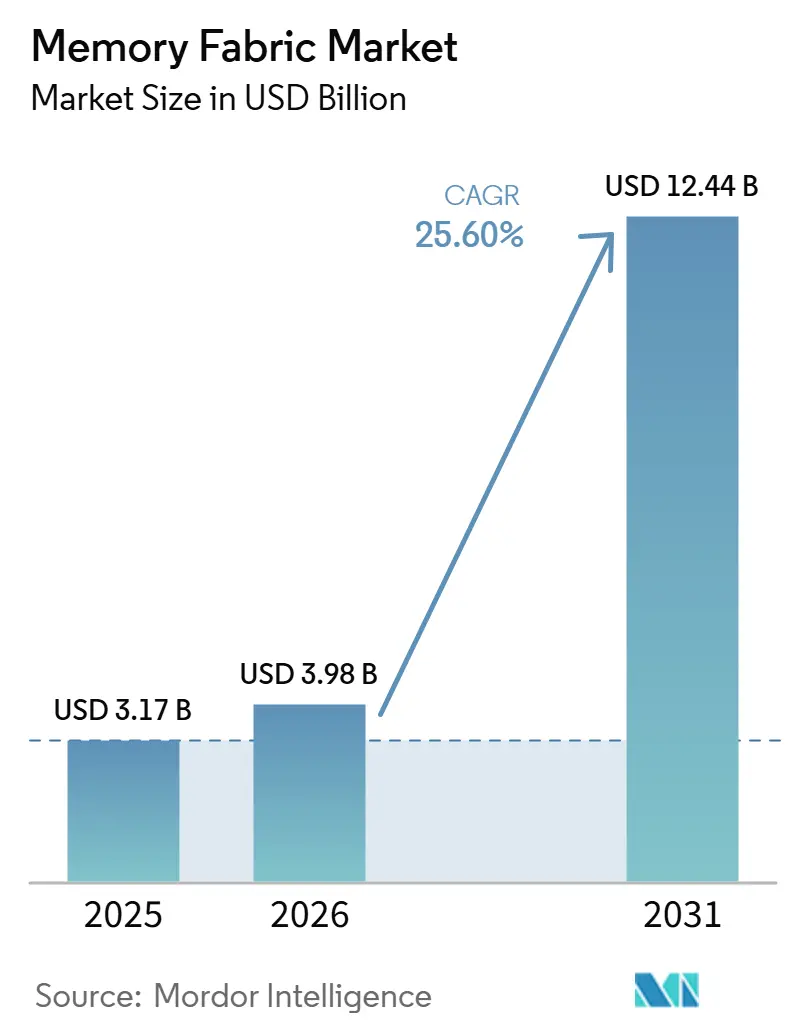

Die Größe des Memory Fabric Marktes wird voraussichtlich von 3,17 Milliarden USD im Jahr 2025 und 3,98 Milliarden USD im Jahr 2026 auf 12,44 Milliarden USD bis 2031 anwachsen, was einer CAGR von 25,60 % zwischen 2026 und 2031 entspricht. Das Wachstum im Memory Fabric Markt wird durch eine anhaltende Bandbreitenlücke in KI-Systemen angetrieben, bei der größere Modelle, längere Kontextfenster und höheres Inferenz-Aufkommen den Druck auf die Speicherbewegung stetig erhöhen – und nicht nur auf die reine Rechenleistung. Der Memory Fabric Markt weitet sich auch durch die CXL-Einführung aus, da disaggregierter und gepoolter Speicher einen zweiten Nachfragepfad schafft, der nicht ausschließlich an gestapelte HBM-Upgrades gebunden ist. Asien-Pazifik bleibt für den Memory Fabric Markt zentral, da Produktionskapazität, fortschrittliche Packaging-Fähigkeiten und Hyperscaler-Ausbauten im selben regionalen System konzentriert sind. Der Wettbewerb im Memory Fabric Markt verschärft sich, da Samsung, SK Hynix und Micron alle in HBM4-Produktionspläne eingestiegen sind, was den Einzelanbieter-Vorteil verringert und die Aufmerksamkeit auf Ausbeute, Interoperabilität und Qualifizierungszeit lenkt. Dies hält den Memory Fabric Markt eng an Plattformvalidierung, Reife offener Standards und die Fähigkeit der Anbieter gebunden, fortschrittliches Packaging zu skalieren, ohne Bereitstellungszyklen zu verlangsamen.

Wichtigste Erkenntnisse des Berichts

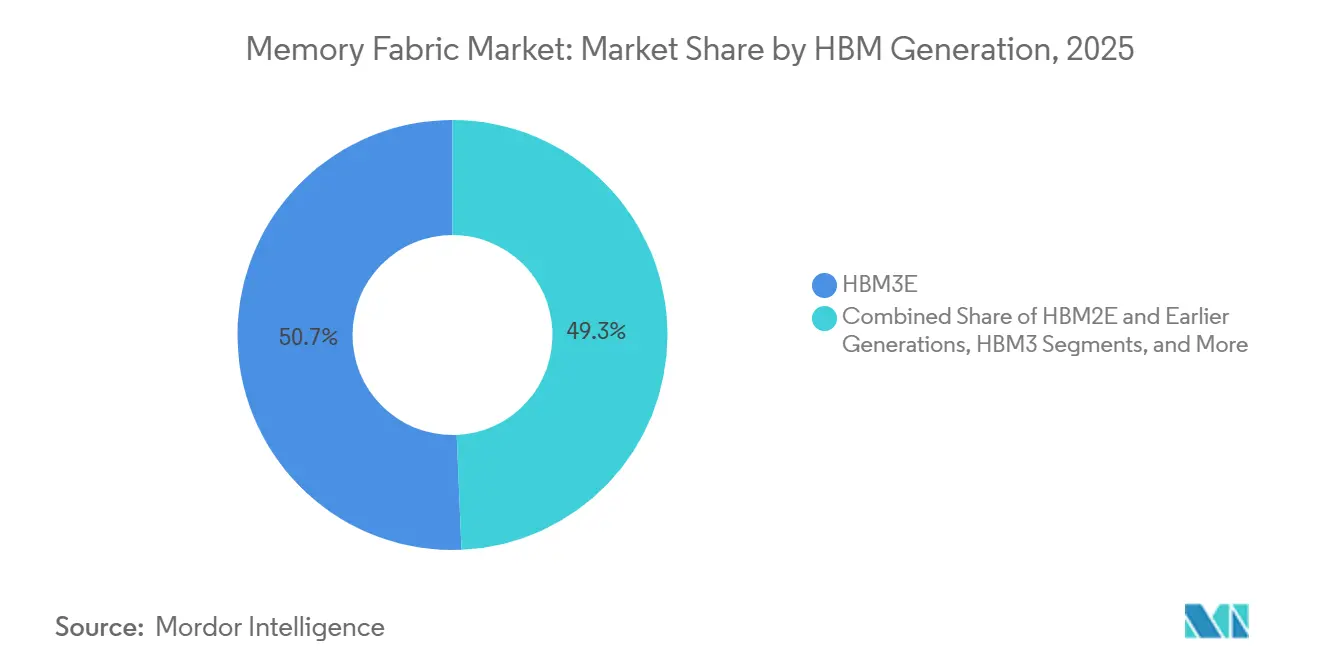

- Nach HBM-Generation hielt HBM3E im Jahr 2025 einen Anteil von 50,67 % am Memory Fabric Markt, während HBM4E und HBM der nächsten Generation bis 2031 voraussichtlich mit einer CAGR von 26,46 % wachsen werden.

- Nach Stapelhöhe führte 8-High mit einem Anteil von 42,37 % am Memory Fabric Markt im Jahr 2025, während 16-High und darüber bis 2031 voraussichtlich mit einer CAGR von 26,79 % wachsen werden.

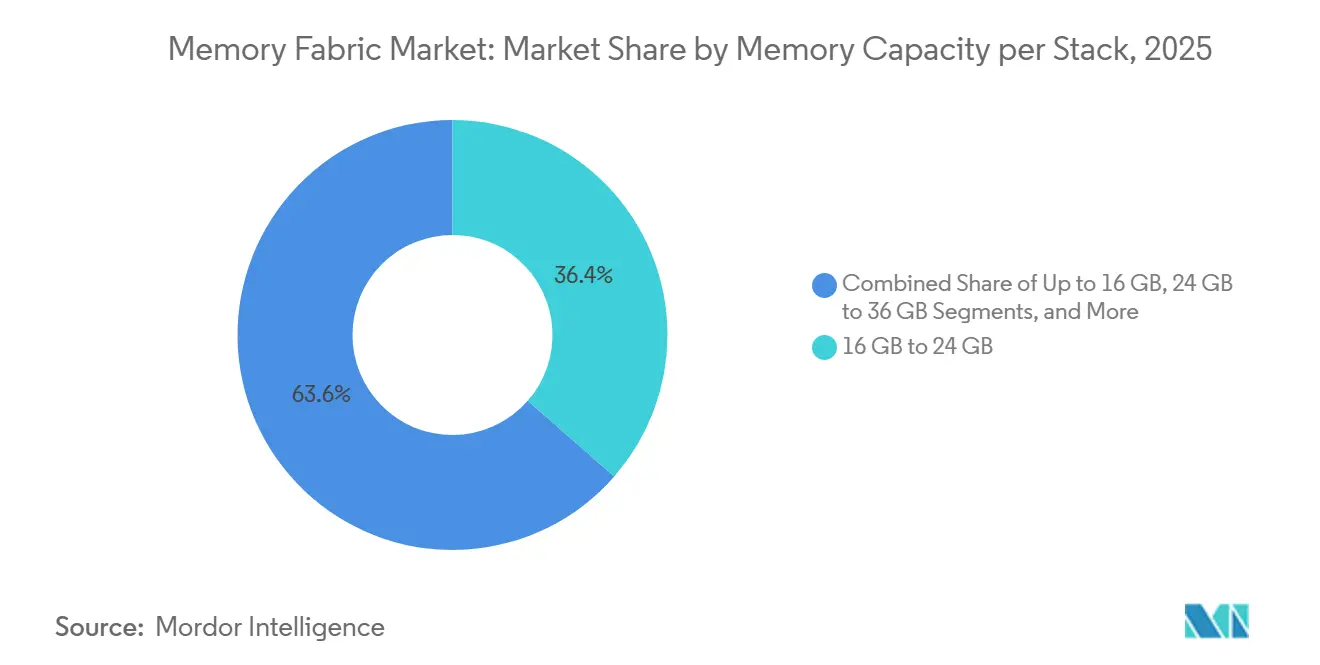

- Nach Speicherkapazität pro Stapel entfiel auf das Segment über 16 GB bis 24 GB im Jahr 2025 ein Anteil von 36,44 % am Memory Fabric Markt, während das Segment über 36 GB bis 2031 voraussichtlich mit einer CAGR von 27,12 % wachsen wird.

- Nach Architektur der Advanced-Packaging-Integration erfasste die 2,5D-Silizium-Interposer-basierte Integration im Jahr 2025 einen Anteil von 80,24 % am Memory Fabric Markt, während die 3D-Logik-Speicher-Integration bis 2031 voraussichtlich mit einer CAGR von 26,88 % wachsen wird.

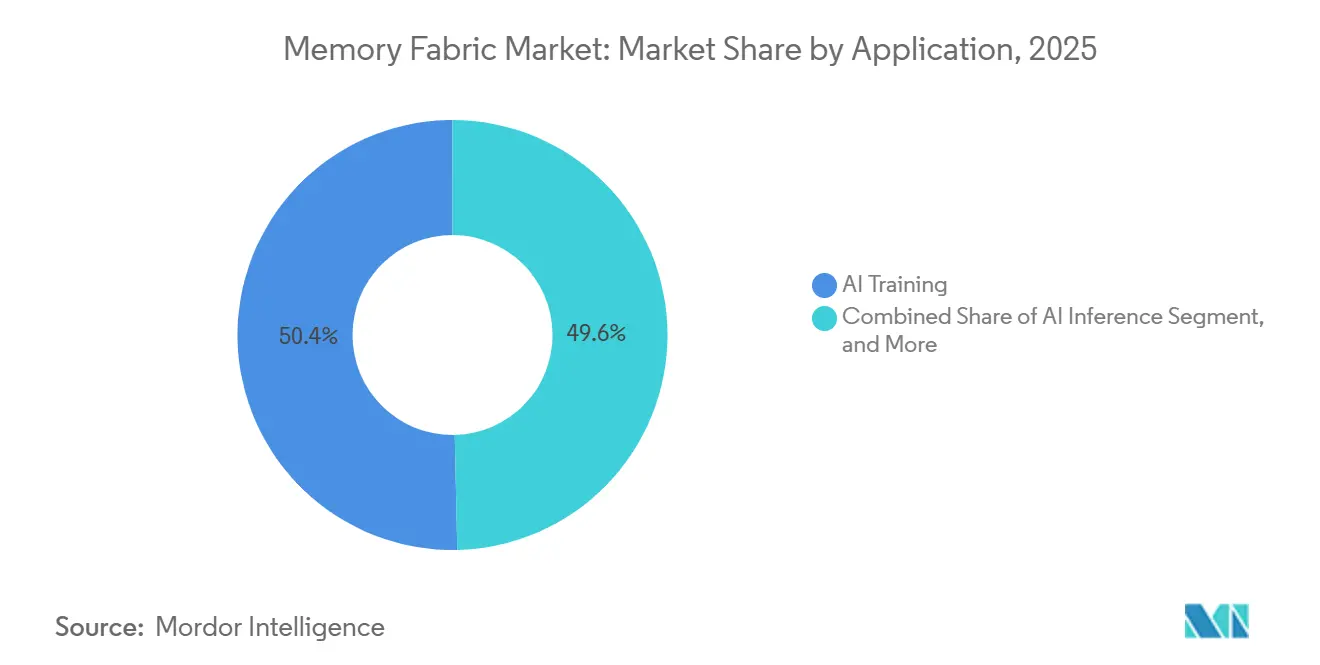

- Nach Anwendung entfiel auf KI-Training im Jahr 2025 ein Anteil von 50,36 % an der Memory Fabric Marktgröße, während KI-Inferenz bis 2031 voraussichtlich mit einer CAGR von 27,24 % wachsen wird.

- Nach Endnutzer hielten Hyperscaler und Cloud-Dienstleister im Jahr 2025 einen Anteil von 46,54 %, während KI-Cloud- und GPU-als-Dienst-Anbieter bis 2031 voraussichtlich mit einer CAGR von 27,16 % wachsen werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 42,33 % am Memory Fabric Markt und wird bis 2031 voraussichtlich mit einer CAGR von 27,44 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Memory Fabric Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Speicherengpässe bei der KI-Inferenz | +8.0% | Global, mit höchster Intensität in Nordamerika und dem APAC-Kern | Kurzfristig (≤ 2 Jahre) |

| CXL-basiertes Speicher-Pooling reduziert brachliegende Kapazität | +5.2% | Nordamerika und Europa, frühe APAC-Einführung beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Gesamtbetriebskostendruck in Hyperscale-Rechenzentren | +4.1% | Global, Nordamerika und APAC-Kern | Mittelfristig (2–4 Jahre) |

| Einführung offener Standards bei CPU-, Speicher- und Switch-Anbietern | +3.5% | Global | Langfristig (≥ 4 Jahre) |

| Brownfield-Server-Erneuerungsbedarf für Speichererweiterung | +1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Speicher-als-Dienst-Architekturen | +1.4% | Nordamerika, mit frühen Gewinnen in APAC und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Speicherengpässe bei der KI-Inferenz treiben die HBM-Bandbreitenachfrage an

Die Verlagerung vom Modelltraining hin zu groß angelegter Inferenz treibt den Memory Fabric Markt in eine Phase, in der Bandbreite und Latenz genauso wichtig sind wie die Anzahl der Beschleuniger. Micron berichtete, dass agentische KI-Workloads den Druck auf die Key-Value-Cache-Bewegung deutlich erhöhen, wobei die KV-Cache-Nachfrage bei 10.000 gleichzeitigen Anfragen das 6,07-fache des Basiswerts erreicht, was zeigt, warum der Speicherdruck mit zunehmender Parallelität schneller steigt.[1]Micron Technology, "Agentische KI in Rechenzentren und die Rolle von HBM," Micron Technology, micron.com Dasselbe Dokument zeigte, dass HBM4 eine 2,82-fach höhere theoretische Spitzenbandbreite als HBM3E liefert und bei festen Rechenbudgets Durchsatzgewinne von bis zu 2,63-fach für agentische KI-Workloads unterstützt. Samsung erklärte außerdem, dass sein kommerzielles HBM4 3,3 TB/s pro Stapel erreicht, was bestätigt, dass die Anbieter ihre Produkte bereits auf dieses neue Nachfrageprofil ausrichten.[2]Samsung Electronics, "Samsung liefert branchenweit erstes kommerzielles HBM4 mit ultimativer Leistung für KI-Computing," Samsung Global Newsroom, news.samsung.com Da Kontextlängen und Anfragevolumen weiter gemeinsam steigen, wird der Memory Fabric Markt durch einen wiederkehrenden Beschaffungsbedarf angetrieben und nicht durch eine einmalige Erneuerung. Dieses Muster gibt dem Memory Fabric Markt eine Nachfragebasis, die auch dann aktiv bleibt, wenn Rechenleistungs-Upgrades allein keine realen Bereitstellungsengpässe mehr lösen.

CXL-basiertes Speicher-Pooling reduziert brachliegende Kapazität in Hyperscale-Umgebungen

CXL-Pooling eröffnet dem Memory Fabric Markt einen separaten Expansionspfad, da es ungenutzte Speicherkapazität adressiert, die in untergenutzten Servern gebunden bleibt. Ein Artikel aus dem Jahr 2025 in IEEE Transactions on Parallel and Distributed Systems stellte fest, dass Speicher bis zu 44 % der Gesamtbetriebskosten in typischen Compute-Servern ausmachen kann, und zeigte, dass CXL-Speicher-Tiering den Durchsatz für Produktions-Workloads durch dynamische Neuzuweisung über gemeinsam genutzte Container hinweg um bis zu 1,7-fach verbessern kann.[3]Shan et al., "Equilibria: Faires Multi-Tenant-CXL-Speicher-Tiering im großen Maßstab," IEEE Transactions on Parallel and Distributed Systems, doi.org Dieses Ergebnis ist bedeutsam, weil es Speicher von einem festen lokalen Asset in eine gemeinsam genutzte Infrastrukturressource verwandelt, was die Auslastung verbessert, ohne dass alle Workloads auf dem kostspieligsten lokalen DRAM-Footprint laufen müssen. Marvell ergänzte diese Richtung auf der Switch-Ebene mit seinem Structera S 30260, der 4 TB/s aggregierte Bandbreite und Speicherzugriffslatenz im Submikrosekundenbereich für Rack-Scale-Pooling-Designs bietet. Das bedeutet, dass HBM-Nachfrage auf der heißen Ebene und CXL-Pooling auf der breiteren Kapazitätsebene gemeinsam wachsen können, anstatt sich gegenseitig zu ersetzen. Infolgedessen wächst der Memory Fabric Markt nicht nur durch schnellere Stapel, sondern auch durch breitere Systemarchitekturen, die Speicher effizienter wiederverwenden und umverteilen können.

Gesamtbetriebskostendruck in Hyperscale-Rechenzentren beschleunigt die Einführung

Der Memory Fabric Markt wächst auch, weil Hyperscaler Speichereffizienz als direktes Kapital- und Betriebskostenproblem behandeln. Dieselbe IEEE-TPDS-Arbeit zeigte, dass Speicher bis zu 44 % der Gesamtbetriebskosten von Compute-Servern ausmachen kann, was Bandbreiteneffizienz und Speicher-Sharing zu wichtigen Beschaffungskriterien macht und nicht zu sekundären Designentscheidungen. Samsung erklärte, dass sein HBM4 eine um 40 % verbesserte Energieeffizienz gegenüber HBM3E bietet, was den Fall für ein Upgrade auf die neue Generation stärkt, noch bevor die reine Leistung berücksichtigt wird. Applied Materials führte im Juni 2026 HBM-fokussierte PECVD-, CMP- und ECD-Systeme ein, um die Ausbeute bei der Produktion von 12-High- und 16-High-Stapeln zu verbessern, was zeigt, dass Kostendruck auch die Geräteinnovation prägt. Wenn Anbieter-Roadmaps gleichzeitig Ausbeute, thermisches Verhalten und Energieeffizienz verbessern müssen, wird der Memory Fabric Markt an die gesamte Plattformökonomie gebunden und nicht nur an die reine technische Leistung. Deshalb profitiert der Memory Fabric Markt von einer breiteren Ausgabenlogik, die von Rechenzentren bis hin zu Packaging- und Fertigungswerkzeugen reicht.

Einführung offener Standards bei CPU-, Speicher- und Switch-Anbietern ermöglicht Interoperabilität

Offene Standards erleichtern die Skalierung des Memory Fabric Marktes, da sie die Plattformabhängigkeit bei Prozessoren, Controllern, Switches und Speichergeräten verringern. Das Compute Express Link Consortium erklärte, dass CXL Lade- und Speicherzugriff auf disaggregierten Speicher mit Submikrosekundenlatenz ermöglicht, was für viele Analyse- und Datenbankanwendungen nah genug an lokalem Speicherverhalten liegt. Intel erklärte, dass seine Xeon-6-Plattformen nativ 96 Lanes PCIe Gen 5 und CXL unterstützen, was Ökosystemanbietern einen großen CPU-seitigen Ankerpunkt für aktive Beschaffungszyklen bietet. Die JEDEC-HBM4-Ausrichtung bei Samsung, SK Hynix und Micron deutet auch auf eine stabilere Multi-Anbieter-Versorgungsbasis am oberen Ende des Stapels hin, und das ISSCC-Papier von 2026 bestätigte ein 36-GB-3,3-TB/s-HBM4-Design mit tieferer Kalibrierung und Testfunktionen auf Siliziumebene. Standards beseitigen keine Qualifizierungsarbeit, machen die Qualifizierung aber wiederholbarer und weniger abhängig von einem einzelnen Anbieterpaar. Langfristig reduziert das die Einstiegshürden für den Memory Fabric Markt und ermöglicht es jeder neuen Generation, mehr Systemdesigns mit weniger doppeltem Validierungsaufwand zu erreichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte kommerzielle Verfügbarkeit fortschrittlicher CXL-Generationen | -3.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität über Hardware-, Firmware- und Software-Stacks hinweg | -2.3% | Global | Mittelfristig (2–4 Jahre) |

| Validierungs- und Interoperabilitätsrisiko in Multi-Anbieter-Ökosystemen | -1.7% | Global, wobei der APAC-Kern am stärksten von mehrstufiger Qualifizierung betroffen ist | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von Rechenzentrum-Erneuerungszyklen und Investitionsgenehmigungen | -1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte kommerzielle Verfügbarkeit fortschrittlicher CXL-Generationen schränkt die kurzfristige Einführung ein

Der Memory Fabric Markt steht noch vor einer zeitlichen Einschränkung, da die fortschrittlichsten CXL-Generationen noch nicht vollständig in kommerziellen Servern eingesetzt werden. Die Eingangsdaten zeigen, dass CXL 3.0 bis Mitte 2026 in der Sampling- und frühen Qualifizierungsphase verblieb, was den tatsächlichen Umsatz im Jahr 2026 größtenteils auf die CXL-2.0-Einzelhost-Speichererweiterung beschränkte. Marvell erklärte, dass das Kunden-Sampling für seinen Structera S 30260 CXL-3.0-Switch im dritten Quartal 2026 beginnt, was bedeutet, dass vollständige Rack-Scale-Memory-Fabrics noch von einer breiteren CPU- und Speicher-Expander-Bereitschaft abhängen. Das CXL-Konsortium führt auch weiterhin Plugfests und Konformitätsprogramme durch, was Qualifizierungszyklen auf Plattformebene hinzufügt, bevor eine breite Bereitstellung voranschreiten kann. Diese zeitliche Lücke verzögert die höherwertigen Pooling- und Sharing-Anwendungsfälle, die den Memory Fabric Markt kurzfristig andernfalls schneller ausweiten würden. Sie hält auch die Unternehmenseinführung hinter der Hyperscaler-Einführung zurück, da größere Betreiber Qualifizierungsverzögerungen im Rahmen laufender Infrastrukturprogramme leichter absorbieren können.

Integrationskomplexität über Hardware-, Firmware- und Software-Stacks hinweg verlangsamt die Bereitstellung

Der Memory Fabric Markt wird auch dadurch eingeschränkt, dass die Bereitstellung gleichzeitig eine Koordination über Silizium, Firmware und Software hinweg erfordert. Ein USENIX-NSDI-Papier von 2026 über geschaltetes CXL-Speicher-Pooling identifizierte 3 unterschiedliche Konfliktpunkte, nämlich Intra-Host-Konflikte, In-Fabric-Überlastung und unkontrollierte Host-zu-Remote-DIMM-Interaktion, die alle ein aktives Transportmanagement über standardmäßige PCIe-Quality-of-Service-Methoden hinaus erfordern. Das bedeutet, dass die Implementierung nicht nur ein Hardware-Kauf ist, da auch Plattformsoftware, BIOS-Verhalten, Betriebssystemtreiber und Richtlinienkontrollen für einen stabilen Produktionseinsatz abgestimmt werden müssen. Die Eingangsdaten zeigen, dass eine solche Komplexität für Hyperscaler handhabbar ist, aber für mittelständische Unternehmen, die keine eigenen Abstimmungs- und Integrationsteams aufbauen, weitaus schwieriger ist. Dies verlangsamt die Unternehmenswelle für den Memory Fabric Markt, selbst wenn der technische Standard bereits verfügbar ist. Es erklärt auch, warum die frühe Einführung weiterhin bei gut finanzierten Cloud-Anbietern und fortschrittlichen Infrastrukturbetreibern konzentriert bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HBM-Generation: HBM4E verdrängt die etablierte HBM3E-Führungsposition

HBM4E und HBM der nächsten Generation werden bis 2031 voraussichtlich mit der schnellsten CAGR von 26,46 % wachsen, während HBM3E im Jahr 2025 einen Anteil von 50,67 % am Memory Fabric Markt hielt. Diese Mischung spiegelt einen Markt im Wandel wider, bei dem der aktuelle Umsatz noch in der installierten Basis verankert ist, die zukünftige Nachfrage aber bereits auf schnellere und dichtere Stapel verlagert. Der Memory Fabric Markt hielt HBM3E in einer führenden Position, weil viele Trainingscluster, die 2024 und 2025 eingesetzt wurden, weiterhin auf normalen 3-5-jährigen Erneuerungszyklen laufen. Diese Systeme erfüllen noch immer die Anforderungen vieler aktiver Bereitstellungen, insbesondere dort, wo die Beschaffung bereits auf HBM3E-basierten Beschleuniger-Plattformen festgelegt wurde. Gleichzeitig wird der Memory Fabric Markt eindeutig durch die Roadmaps der KI-Beschleuniger der nächsten Generation zu HBM4-Klasse-Produkten hingezogen.

SK Hynix erklärte im Juni 2026, dass es 12-Schicht-HBM4E-Muster mit 16 Gbps pro Pin, 48 GB Kapazität, mehr als 20 % besserer Energieeffizienz und 17 % niedrigerem Wärmewiderstand als HBM4 durch Advanced-MR-MUF-Packaging geliefert hat. Samsung erklärte, dass kommerzielle HBM4-Lieferungen im Februar 2026 begannen, und Micron erklärte auf der GTC 2026, dass es die HBM4-Hochvolumenproduktion für NVIDIA Vera Rubin mit 36-GB-12-High-Stapeln und einer Bandbreite von über 2,8 TB/s aufgenommen hat. Das ISSCC-2026-Papier zeigte auch, wie HBM4 mehr Kalibrierungs- und Testkomplexität in den Die selbst bringt, was auf einen tieferen technischen Sprung als eine routinemäßige Bandbreitenerhöhung hindeutet. Ältere HBM3-, HBM2E- und frühere Generationen verbleiben in Legacy-HPC-, professionellen Visualisierungs- und anderen Umgebungen mit niedrigerer Bandbreite, aber ihre Rolle in der Memory Fabric Branche verengt sich, da Plattform-Roadmaps nach oben wandern. Die Fertigungsabhängigkeit ändert sich ebenfalls, da HBM4 einen 4-nm-Logik-Basis-Die verwendet, was die Produktionsbereitschaft enger an fortschrittliche Foundry-Kapazität bindet als frühere Generationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stapelhöhe: 16-High-Konfigurationen führen die Kapazitätsskalierung der nächsten Generation an

Das Segment 16-High und darüber wird bis 2031 voraussichtlich mit einer CAGR von 26,79 % wachsen, während die 8-High-Konfiguration im Jahr 2025 einen Anteil von 42,37 % hielt. Das 8-High-Format blieb dominant, weil es mit dem HBM3E-24-GB-Standard übereinstimmte, der einen großen Teil der installierten KI-Beschleunigerbasis bis 2025 antrieb. Das gab dem Memory Fabric Markt eine stabile kommerzielle Geometrie mit etablierten Ausbeuten, Packaging-Vertrautheit und breiter Bereitstellungshistorie. Die 12-High-Ebene stellt nun den wichtigsten HBM4-Produktions-Sweet-Spot dar, insbesondere für 36-GB-Stapel, die 2026 und 2027 in kommerzielle Volumina eintreten. Dennoch gehen die Plattformanforderungen über das hinaus, was 12-High liefern kann, wenn Kunden 48 GB und größere Kapazitäten pro Stapel wünschen.

Samsung erklärte, dass es 2026 48-GB-16-High-HBM4-Muster geliefert hat, und Micron lieferte ebenfalls 48-GB-16-High-HBM4-Muster, was bestätigt, dass das Format von der Roadmap-Phase in die Kundenvalidierung übergegangen ist. Applied Materials ergänzte, dass sein Producer-Avila-2-PECVD-System entwickelt wurde, um zuverlässiges Stapeln bei 12-High, 16-High und zukünftigen Hochschicht-Strukturen zu unterstützen, was zeigt, wie die Ausbeute-Unterstützung mit dem Stapelhöhen-Ehrgeiz Schritt hält. Die 4-High-und-darunter-Ebene hat noch einen Platz in der Edge-KI-Inferenz und kostenempfindlichen Bereitstellungen, aber ihr Anteil schrumpft, da Mainstream-Beschleuniger-Designs mehr Kapazität fordern. Der Memory Fabric Markt verlagert sich daher von einer durch kommerzielle Vertrautheit geführten Geometrie zu einer durch Plattformbedarf geführten. Diese Veränderung ist bedeutsam, da höhere Stapel sowohl die Umsatzchance als auch die Prozessschwierigkeit in der gesamten Lieferkette erhöhen.

Nach Speicherkapazität pro Stapel: Nachfrage verlagert sich über 36 GB hinaus, da KI-Modelle skalieren

Das Segment über 36 GB wird bis 2031 voraussichtlich mit einer CAGR von 27,12 % wachsen, während das Band von 16 GB bis 24 GB im Jahr 2025 einen Anteil von 36,44 % hielt. Das führende Band von 2025 spiegelte die starke installierte Basis von HBM3E-24-GB-8-High-Produkten wider, die in KI-Trainingsclustern verwendet werden. Diese installierte Basis gab dem Memory Fabric Markt ein breites kurzfristiges Volumen in einem Kapazitätsbereich, der bereits kommerzielle Reife erreicht hatte. Der aktuelle Übergang wird durch größere Key-Value-Caches, längere Kontextfenster und steigende Modellgewichtsvolumina angetrieben, die alle den Speicher-Footprint pro Beschleuniger erhöhen. Infolgedessen verlagern sich Hochkapazitätsstapel von Premium-Optionen zu Mainstream-Planungsannahmen für die KI-Infrastruktur der nächsten Welle.

Micron lieferte 2026 48-GB-16-High-HBM4-Muster, während SK Hynix erklärte, dass sein HBM4E in einer 12-High-Konfiguration durch Advanced-MR-MUF-Packaging 48 GB erreicht. Der Bereich über 24 GB bis 36 GB stellt nun das wichtigste kommerzielle HBM4-Band dar, da 36-GB-12-High-Stapel das klarste produktionsreife Format im Jahr 2026 sind. Das Segment bis zu 16 GB ist noch relevant in eingebetteter KI, professioneller Grafik und kostenempfindlichen Designs, verliert aber strategisches Gewicht, da Mainstream-KI-Workloads nach oben skalieren. Die Memory Fabric Marktgröße für das Segment über 36 GB wird durch zukünftige Beschleuniger-Anforderungen und nicht durch Legacy-Systemökonomie geprägt. Dies verkürzt auch das kommerzielle Relevanzfenster für mittlere Kapazitätsbänder, da ein Wechsel von 24 GB zu 36 GB und dann 48 GB über 2 Plattformgenerationen das Bestandsplanungs- und Preisverhalten in der gesamten Wertschöpfungskette verändert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Architektur der Advanced-Packaging-Integration: 3D-Logik-Speicher-Integration fordert die Dominanz des Silizium-Interposers heraus

Die 2,5D-Silizium-Interposer-basierte Integration dominierte im Jahr 2025 mit einem Anteil von 80,24 %, während die 3D-Logik-Speicher-Integration bis 2031 voraussichtlich mit einer CAGR von 26,88 % wachsen wird. Die Führungsposition der 2,5D-Technologie spiegelt die Reife des Ökosystems wider, das rund um die kommerzielle HBM-Kopplung mit KI-Beschleunigern aufgebaut wurde. Der Memory Fabric Markt hat sich stark auf diesen Weg verlassen, da er bereits die für wichtige Beschleunigerprogramme erforderliche Verbindungsdichte unterstützt. Diese Position bringt auch eine Versorgungskonzentration mit sich, da der Interposer separat von Logik und Speicher entwickelt und dann innerhalb begrenzter fortschrittlicher Packaging-Kapazität integriert werden muss. Solange die meisten führenden KI-Beschleuniger auf diesem Weg bleiben, bleibt der Memory Fabric Markt an das Tempo und die Verfügbarkeit von High-End-Packaging-Linien gebunden.

Samsung erklärte, dass sein kommerzielles HBM4 einen 4-nm-Logik-Basis-Die enthält, was die Verlagerung hin zu mehr funktionaler Logik innerhalb des Stapels signalisiert und den Übergang zur 3D-Logik-Speicher-Integration unterstützt. Applied Materials erklärte auch, dass seine NEXX-Akquisition seine Fähigkeiten in der elektrochemischen Abscheidung auf Panel-Ebene für feinpitchige E/A-Verdrahtung erweitert, was für zukünftige Hybrid-Bonding- und fortschrittliche heterogene Integrationsansätze relevant ist. Bridge- oder RDL-basierte Ansätze bleiben nützlich, wo die Chiplet-Integration nicht die volle Dichte eines Silizium-Interposers erfordert, was sie als kostengünstigere Alternativen relevant hält. Die Memory Fabric Branche bewegt sich daher nicht plötzlich von 2,5D weg, öffnet aber einen Pfad, auf dem die Grenzen zwischen Speicher und Logik im Laufe der Zeit weniger starr werden. Diese Verschiebung könnte die Differenzierung neu gestalten, indem der Wert von der Packaging-Skalierung allein hin zu einer engeren Co-Design-Zusammenarbeit zwischen Speicherverhalten und eingebetteten Logikfunktionen verlagert wird.

Nach Anwendung: KI-Inferenz steigt auf, um die Umsatzdominanz des KI-Trainings herauszufordern

KI-Inferenz wird bis 2031 voraussichtlich mit der schnellsten CAGR von 27,24 % wachsen, während KI-Training im Jahr 2025 einen Anteil von 50,36 % an der Memory Fabric Marktgröße hielt. Training blieb dominant, weil große Modellentwicklungscluster noch immer einen großen Anteil der HBM-ausgestatteten Beschleuniger-Bereitstellungen absorbieren. Diese Cluster erfordern hohe Vorabinvestitionen und konzentrieren die Nachfrage in sehr großen Installationen, was die Umsatzführung des KI-Trainings im Jahr 2025 unterstützte. Inferenz steigt nun schneller, weil die installierte Basis von KI-Diensten wächst und die Bedienung von Live-Anfragen eine andere und anhaltende Speicherzugriffsbelastung erzeugt. Dies hält den Memory Fabric Markt zwei Nachfragemotoren ausgesetzt, die sich in Timing, Hardware-Mix und Betriebsdruck unterschiedlich verhalten.

Micron erklärte, dass agentische KI-Workloads viel höhere Parallelität und Cache-Traffic erzeugen, was erklärt, warum die Inferenznachfrage auf einem separaten Pfad von Trainings-Erneuerungen steigt. Hochleistungsrechnen und Supercomputing bleiben wichtig, weil staatlich geförderte Systeme weiterhin HBM-ausgestattete Plattformen für Frontier-Workloads kaufen, auch wenn ihr Erneuerungsmuster nicht vollständig mit kommerziellen KI-Zyklen übereinstimmt. Rechenzentrumsanalysen und In-Memory-Computing werden ebenfalls relevanter, da die CXL-Speichererweiterung nahezu DRAM-Latenz-Zugang zu größeren gemeinsamen Pools eröffnet. Netzwerk- und Telekommunikationsinfrastruktur sowie professionelle Grafik und Visualisierung bleiben spezialisierte Absatzmärkte, fügen aber weiterhin HBM hinzu, wo Paketverarbeitung, Inferenzbeschleunigung oder Visualisierungsdichte höhere Bandbreite erfordert. Der Memory Fabric Markt gewinnt daher eine ausgewogenere Nachfragebasis, da das Inferenzwachstum von einer breiten Dienstbereitstellung abhängt und nicht nur von großen Modelltraining-Ereignissen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: KI-Cloud- und GPU-als-Dienst-Anbieter entwickeln sich zu strukturellen Nachfragezentren

KI-Cloud- und GPU-als-Dienst-Anbieter werden bis 2031 voraussichtlich mit einer CAGR von 27,16 % wachsen, während Hyperscaler und Cloud-Dienstleister im Jahr 2025 einen Anteil von 46,54 % hielten. Hyperscaler führten, weil sie große KI-Trainingscluster-Aufbauten finanzierten und die erste Nachfragewelle nach führenden HBM-Systemen prägten. Das hielt den Memory Fabric Markt auf große Käufer mit breiten Compute-Portfolios über Training, Inferenz und allgemeine Workloads hinweg konzentriert. Die nächste Phase fügt eine eigenständige Gruppe von Betreibern hinzu, die speziell für verwaltete KI-Infrastruktur, Inferenz-Endpunkte und Entwickler-KI-Plattformen kaufen. Dies verändert das Beschaffungsverhalten, da spezialisierte Betreiber dazu neigen, Kapazität pro Stapel, Dienstdichte und latenzempfindliche Bereitstellungsmerkmale direkter zu priorisieren.

Der Unterschied zwischen diesen 2 Gruppen ist bedeutsam, weil GPU-als-Dienst-Anbieter für inferenzoptimierte Systeme kaufen, während Hyperscaler mehrere Workload-Klassen in derselben Infrastruktur-Estate ausbalancieren. Rechenzentrum- und Unternehmensinfrastrukturbetreiber bilden eine große installierte Basis, die sich im Laufe der Zeit von konventionellen DRAM-lastigen Servern hin zu HBM-unterstützten Workloads und CXL-Erweiterung bewegt. Halbleiter- und Beschleunigerhersteller bleiben eine besondere Kategorie, da sie HBM sowohl in Entwicklungsumgebungen verbrauchen als auch den breiteren Memory Fabric Markt durch Produktversorgung ermöglichen. Forschungseinrichtungen und Supercomputing-Zentren kaufen noch immer an der höchsten Leistungsgrenze, während Telekommunikations-, Netzwerk-, Regierungs-, Verteidigungs- und Luft- und Raumfahrtkunden selektive, aber hochwertige Nachfrage hinzufügen, wo Qualifizierungsstandards und Bereitstellungsbedingungen strenger sind. Diese Mischung bedeutet, dass der Memory Fabric Markt nicht mehr von einer einzigen Käuferklasse allein angetrieben wird, auch wenn Hyperscaler noch immer das Tempo für führende Plattformübergänge vorgeben.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 42,33 % am Memory Fabric Markt und wird bis 2031 voraussichtlich auch mit einer CAGR von 27,44 % wachsen. Diese doppelte Führungsposition spiegelt die Tatsache wider, dass Produktionsfähigkeit und Nachfragewachstum im selben regionalen System konzentriert sind. Südkorea bleibt zentral, weil Samsung und SK Hynix einen großen Anteil des globalen HBM-Angebots verankern, und beide Unternehmen haben ihre HBM4- und HBM4E-Roadmaps im Jahr 2026 vorangetrieben. Taiwan stärkt auch die Position Asien-Pazifiks, da fortschrittliche Packaging-Kapazität für die kommerzielle Kopplung von HBM und KI-Beschleunigern unerlässlich bleibt. China fügt durch Hyperscaler- und Cloud-Bereitstellungsaktivitäten eine starke Nachfrage hinzu, obwohl fortschrittliche Ausrüstungskontrollen die inländische HBM-Angebotsexpansion im vom Entwurf abgedeckten Zeitraum weiterhin einschränken.

Nordamerika blieb der zweitgrößte regionale Block im Memory Fabric Markt, da es Hyperscaler-Ausgaben, Prozessor-Plattformkontrolle und CXL-Ökosystementwicklung kombiniert. Die Vereinigten Staaten verankern auch Plattformstandards und Systemdesign durch Unternehmen, die in CPUs, Controllern, Switches und Speicherprodukten tätig sind, darunter Intel, Micron, Marvell und andere Infrastrukturanbieter. Native CXL-Unterstützung in Intel Xeon 6 und aktive Kommerzialisierung von Switch-Ebene-Produkten unterstützen Nordamerikas Position als wichtigstes Design- und Bereitstellungszentrum für disaggregierte Speichersysteme. Die Region prägt daher weiterhin die technische Richtung, auch wenn ein großer Teil der Fertigung in Asien-Pazifik angesiedelt ist.

Europa hat eine strategische Rolle im Memory Fabric Markt durch Supercomputing, Unternehmenseinführung und standardbasierte Server-Upgrades. EuroHPC-gestützte Bereitstellungen und andere institutionelle HPC-Programme helfen, die Nachfrage nach HBM-ausgestatteten Beschleunigern aufrechtzuerhalten, insbesondere dort, wo Leistungsziele nahe an Exascale-Klasse-Anforderungen bleiben. Südamerika, der Nahe Osten und Afrika bleiben Frühphasen-Regionen in diesem Markt, mit Wachstum aus Cloud-Aufbauten und Rechenzentrumsexpansion statt aus lokaler HBM-Angebotstiefe. Ihr absoluter Wert wird bis 2031 voraussichtlich steigen, aber der größere Anteil der Frontier-KI-Infrastrukturinvestitionen wird in Asien-Pazifik und Nordamerika konzentriert bleiben.

Wettbewerbslandschaft

Der Memory Fabric Markt zeigt eine sehr hohe Konzentration auf der HBM-Versorgungsebene, bleibt aber über Controller, Switches, Speicher-Expander und Orchestrierungssoftware hinweg deutlich offener. Samsung, SK Hynix und Micron dominieren die Angebotsseite von fortschrittlichem HBM, was bedeutet, dass eine kleine Anzahl von Anbietern noch immer das Tempo für Bandbreite, Stapelhöhe, Kapazität und Prozessübergänge vorgibt. Gleichzeitig ist der breitere Memory Fabric Markt weniger geschlossen, weil CXL-bezogene Hardware- und Software-Ebenen ein breiteres Teilnehmerfeld angezogen haben. Diese Aufteilung schafft eine Struktur, bei der Kernspeichergeräte konzentriert sind, während die Systemebenen-Ermöglichung fragmentierter und offener für neuen Wettbewerb bleibt. Es bedeutet auch, dass Anbieter noch immer Marktanteile durch Interoperabilität, Qualifizierungsgeschwindigkeit, thermische Packaging-Leistung und Plattformintegration gewinnen können und nicht nur durch Skalierung allein.

Mehrere strategische Schritte im Jahr 2026 zeigen, wie führende Unternehmen sich im Memory Fabric Markt positionieren. Samsung lieferte im Februar 2026 kommerzielles HBM4 mit einem 4-nm-Logik-Basis-Die, 3,3 TB/s Bandbreite pro Stapel und einer um 40 % verbesserten Energieeffizienz gegenüber HBM3E. SK Hynix folgte mit der Lieferung von 12-Schicht-HBM4E-Mustern im Juni 2026 mit 48 GB Kapazität und verbessertem thermischen Verhalten, was den Wettbewerb weiter in die nächste Generation trieb. Micron nahm ebenfalls im ersten Quartal 2026 die HBM4-Hochvolumenproduktion auf und lieferte gleichzeitig 48-GB-16-High-Muster, was das Rennen sowohl bei aktuellen als auch bei nächsten Produktbändern verschärfte.

Die nächste Wettbewerbsebene wird durch unterstützende Technologie und Standardbeteiligung geprägt. Marvell brachte im März 2026 seinen Structera S 30260 CXL-3.0-Switch auf den Markt und gab Hyperscalern einen klareren Weg zu Rack-Scale-Pooling und zusammensetzbaren Speicherdesigns. Applied Materials erweiterte auch seine Rolle durch neue HBM-orientierte Packaging-Werkzeuge und die Akquisition von NEXX, was die Gerätekompetenz enger an die Anforderungen der nächsten Generation an Ausbeute und feinpitchige Verbindungen knüpft. Die Einhaltung von JEDEC- und CXL-Validierungsrahmen wird ebenfalls zu einem Wettbewerbsfilter, da Betreiber zunehmend formale Interoperabilitätssicherheit vor großen Multi-Anbieter-Rollouts wünschen. Dies lässt den Memory Fabric Markt mit starker Konzentration im Komponentenkern, aber auch mit bedeutendem Differenzierungsspielraum in Switching, Qualifizierung, Packaging und Systemmanagement zurück.

Memory Fabric Branchenführer

Samsung Electronics Co., Ltd.

Intel Corporation

SK Hynix Inc.

Micron Technology, Inc.

Marvell Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Applied Materials stellte am 25. Juni auf seiner DRAM- und Advanced-Packaging-Masterclass 6 neue Advanced-Packaging- und DRAM-Systeme vor, darunter den Producer Avila 2 PECVD für HBM-TSV-Stressmanagement, Opta Quad CMP für Verbindungsplanarisierung und Nokota VMax 2 ECD für hochpräzises Kupferplattieren, die direkt auf die Ausbeuteverbesserung bei der Produktion von 12-High- und 16-High-HBM-Stapeln abzielen und signalisieren, dass Innovation auf Geräteebene für die Wettbewerbsfähigkeit des Memory Fabric Marktes inzwischen genauso strategisch wichtig ist wie die Skalierung auf Siliziumebene.

- Juni 2026: SK Hynix lieferte am 17. Juni 12-Schicht-HBM4E-Muster an wichtige KI-Kunden und erreichte 16 Gbps pro Pin und 48 GB Kapazität mit über 20 % verbesserter Energieeffizienz und 17 % niedrigerem Wärmewiderstand gegenüber HBM4 durch Advanced-MR-MUF-Technologie, mit dem Ziel der NVIDIA-Vera-Rubin-Ultra-Plattform und geplanter Massenproduktion für 2027, was die Position des Unternehmens als Full-Stack-KI-Speicheranbieter stärkt.

- Mai 2026: Applied Materials schloss am 4. Mai die Akquisition von NEXX Systems ab und erweiterte sein Advanced-Packaging-Portfolio um elektrochemische Abscheidungstechnologie auf Panel-Ebene für feinpitchige E/A-Verdrahtung, was Roadmaps für KI-Chiphersteller beschleunigt, die Verbindungspitches unter 10 µm in Kupfer-Kupfer-Hybrid-Bonding-Architekturen benötigen, die für HBM5 und die 3D-Logik-Speicher-Integration der nächsten Generation unerlässlich sind.

- März 2026: Marvell Technology brachte am 17. März den Structera S 30260 auf den Markt, einen 260-Lane-CXL-3.0-Switch mit 4 TB/s aggregierter Bandbreite und Speicherzugriffslatenz im Submikrosekundenbereich, der seine XConn-Technologies-Akquisition nutzt, um Rack-Scale-Speicher-Pooling über CPUs, GPUs und XPUs hinweg zu ermöglichen und zusammensetzbaren Speicher zu einer produktionsreifen Option für Hyperscaler zu machen, die eine Gesamtbetriebskosten-Optimierung durch disaggregierte Speicherarchitekturen anstreben.

Globaler Memory Fabric Marktbericht – Umfang

Der Memory Fabric Markt bezieht sich auf das Ökosystem von Netzwerk- und Verbindungstechnologien, die gepoolten, disaggregierten und gemeinsam genutzten Speicher über Server, Beschleuniger und Speichersysteme hinweg ermöglichen. Er ist darauf ausgelegt, die Speicherauslastung zu verbessern, Datenbewegungs-Engpässe zu reduzieren und niedrigere Latenz für datenintensive Workloads bereitzustellen.

Der Memory Fabric Marktbericht ist segmentiert nach HBM-Generation (HBM2E und frühere Generationen, HBM3, HBM3E, HBM4 und HBM4E und HBM der nächsten Generation), Stapelhöhe (4-High und darunter, 8-High, 12-High und 16-High und darüber), Speicherkapazität pro Stapel (bis zu 16 GB, 16 GB bis 24 GB, 24 GB bis 36 GB und über 36 GB), Architektur der Advanced-Packaging-Integration (2,5D-Silizium-Interposer-basierte Integration, 2,5D-Bridge- oder RDL-basiertes Advanced Packaging und 3D-Logik-Speicher-Integration), Anwendung (KI-Training, KI-Inferenz, Hochleistungsrechnen und Supercomputing, Rechenzentrumsanalysen und In-Memory-Computing, Netzwerk- und Telekommunikationsinfrastruktur und professionelle Grafik und Visualisierung), Endnutzer (Hyperscaler und Cloud-Dienstleister, KI-Cloud- und GPU-als-Dienst-Anbieter, Rechenzentrum- und Unternehmensinfrastrukturbetreiber, Forschungseinrichtungen und Supercomputing-Zentren, Halbleiter- und Beschleunigerhersteller, Telekommunikations- und Netzwerkausrüstungsanbieter sowie Regierungs-, Verteidigungs- und Luft- und Raumfahrtorganisationen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2E und frühere Generationen |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E und HBM der nächsten Generation |

| 4-High und darunter |

| 8-High |

| 12-High |

| 16-High und darüber |

| Bis zu 16 GB |

| 16 GB bis 24 GB |

| 24 GB bis 36 GB |

| Über 36 GB |

| 2,5D-Silizium-Interposer-basierte Integration |

| 2,5D-Bridge- oder RDL-basiertes Advanced Packaging |

| 3D-Logik-Speicher-Integration |

| Andere fortschrittliche heterogene Integrationsarchitekturen |

| KI-Training |

| KI-Inferenz |

| Hochleistungsrechnen und Supercomputing |

| Rechenzentrumsanalysen und In-Memory-Computing |

| Netzwerk- und Telekommunikationsinfrastruktur |

| Professionelle Grafik und Visualisierung |

| Hyperscaler und Cloud-Dienstleister |

| KI-Cloud- und GPU-als-Dienst-Anbieter |

| Rechenzentrum- und Unternehmensinfrastrukturbetreiber |

| Forschungseinrichtungen und Supercomputing-Zentren |

| Halbleiter- und Beschleunigerhersteller |

| Telekommunikations- und Netzwerkausrüstungsanbieter |

| Regierungs-, Verteidigungs- und Luft- und Raumfahrtorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach HBM-Generation | HBM2E und frühere Generationen | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E und HBM der nächsten Generation | ||

| Nach Stapelhöhe | 4-High und darunter | |

| 8-High | ||

| 12-High | ||

| 16-High und darüber | ||

| Nach Speicherkapazität pro Stapel | Bis zu 16 GB | |

| 16 GB bis 24 GB | ||

| 24 GB bis 36 GB | ||

| Über 36 GB | ||

| Nach Architektur der Advanced-Packaging-Integration | 2,5D-Silizium-Interposer-basierte Integration | |

| 2,5D-Bridge- oder RDL-basiertes Advanced Packaging | ||

| 3D-Logik-Speicher-Integration | ||

| Andere fortschrittliche heterogene Integrationsarchitekturen | ||

| Nach Anwendung | KI-Training | |

| KI-Inferenz | ||

| Hochleistungsrechnen und Supercomputing | ||

| Rechenzentrumsanalysen und In-Memory-Computing | ||

| Netzwerk- und Telekommunikationsinfrastruktur | ||

| Professionelle Grafik und Visualisierung | ||

| Nach Endnutzer | Hyperscaler und Cloud-Dienstleister | |

| KI-Cloud- und GPU-als-Dienst-Anbieter | ||

| Rechenzentrum- und Unternehmensinfrastrukturbetreiber | ||

| Forschungseinrichtungen und Supercomputing-Zentren | ||

| Halbleiter- und Beschleunigerhersteller | ||

| Telekommunikations- und Netzwerkausrüstungsanbieter | ||

| Regierungs-, Verteidigungs- und Luft- und Raumfahrtorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Memory Fabric Markt derzeit und wohin entwickelt er sich?

Der Memory Fabric Markt belief sich im Jahr 2026 auf 3,98 Milliarden USD und wird bis 2031 voraussichtlich 12,44 Milliarden USD bei einer CAGR von 25,60 % erreichen, was zeigt, dass die KI-Speicherinfrastruktur in eine Hochwachstumsphase eintritt.

Welche Region führt Nachfrage und Wachstum im Memory Fabric Bereich an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 42,33 % und ist auch die am schnellsten wachsende Region mit einer CAGR von 27,44 % bis 2031, unterstützt durch seine starke HBM-Produktionsbasis und Packaging-Tiefe.

Was treibt die schnellere Einführung von Memory Fabric Plattformen an?

Der größte Antrieb ist die KI-Inferenz, bei der größere Kontextfenster und steigende Parallelität den Druck auf Speicherbandbreite und -kapazität schneller erhöhen, als Rechenleistung allein lösen kann.

Welcher Anwendungsbereich wächst am schnellsten?

KI-Inferenz ist die am schnellsten wachsende Anwendung mit einer CAGR von 27,24 % bis 2031, während KI-Training im Jahr 2025 mit einem Anteil von 50,36 % die größte Anwendung blieb.

Welcher Produktübergang ist für Anbieter und Käufer am wichtigsten?

Die wichtigste Verlagerung ist von HBM3E, das den Umsatz im Jahr 2025 anführte, hin zu HBM4- und HBM4E-Produkten, die höhere Bandbreite, größere Kapazitäten und bessere Energieeffizienz für KI-Plattformen der nächsten Welle bieten.

Was ist das Hauptrisiko, das die Bereitstellung verlangsamen könnte?

Das wichtigste kurzfristige Risiko ist nicht eine schwache Nachfrage, sondern eine langsamere Kommerzialisierung und Validierung fortschrittlicher CXL-Plattformen sowie die Integrationskomplexität, die den Unternehmens-Rollout verzögern kann.

Seite zuletzt aktualisiert am: