Marktgröße und Marktanteil der Technologie zur Fermentation von Säugetierzellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

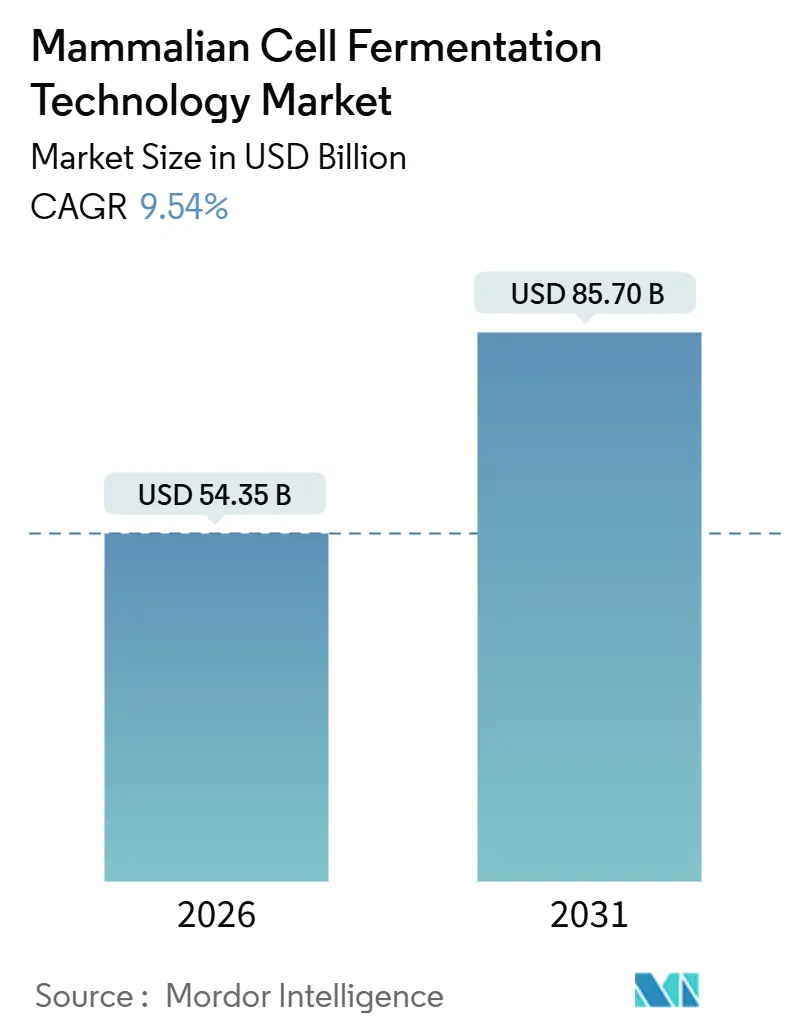

| Marktgröße (2026) | 54.35 Milliarden US-Dollar |

| Marktgröße (2031) | 85.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Technologie zur Fermentation von Säugetierzellen von Mordor Intelligence

Die Marktgröße für Technologie zur Fermentation von Säugetierzellen wird im Jahr 2026 auf 54,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 85,70 Milliarden USD erreichen, bei einer CAGR von 9,54 % während des Prognosezeitraums (2026–2031).

Die Dynamik geht auf drei strukturelle Verschiebungen zurück: Monoklonale Antikörper machen mehr als die Hälfte der jüngsten neuartigen Arzneimittelzulassungen der US-amerikanischen Behörde aus, Einweg-Rührkesselbioreaktoren dominieren nun neue Kapazitätserweiterungen, und Auftragsforschungs- und -herstellungsorganisationen (CDMOs) skalieren Perfusionseinheiten, um Aufträge für Biosimilars und Zelltherapien zu gewinnen. Produktivitätssteigerungen im Upstream-Bereich durch KI-gestützte Medienoptimierung, gekoppelt mit Lieferketteninvestitionen in scherstressarme Blasensäulensysteme, senken die Herstellungskosten und gestalten Standortauswahlstrategien neu. Unterdessen beschleunigen CO₂-Grenzausgleichsmechanismen in der Europäischen Union die regionalisierte Rohstoffproduktion, und Echtzeit-Analyseplattformen von Thermo Fisher und Sartorius verwandeln Bioreaktoren in vernetzte Anlagen, die Titerabweichungen im Voraus antizipieren. Der Wettbewerbsfokus hat sich daher von der Behältergröße hin zur Softwareintelligenz verlagert, wobei Plattformführer Einweg-Hardware, Sensoren und cloudbasierte Regelkreise in Abonnementmodellen bündeln, um wiederkehrende Einnahmen zu sichern.

Wichtigste Erkenntnisse des Berichts

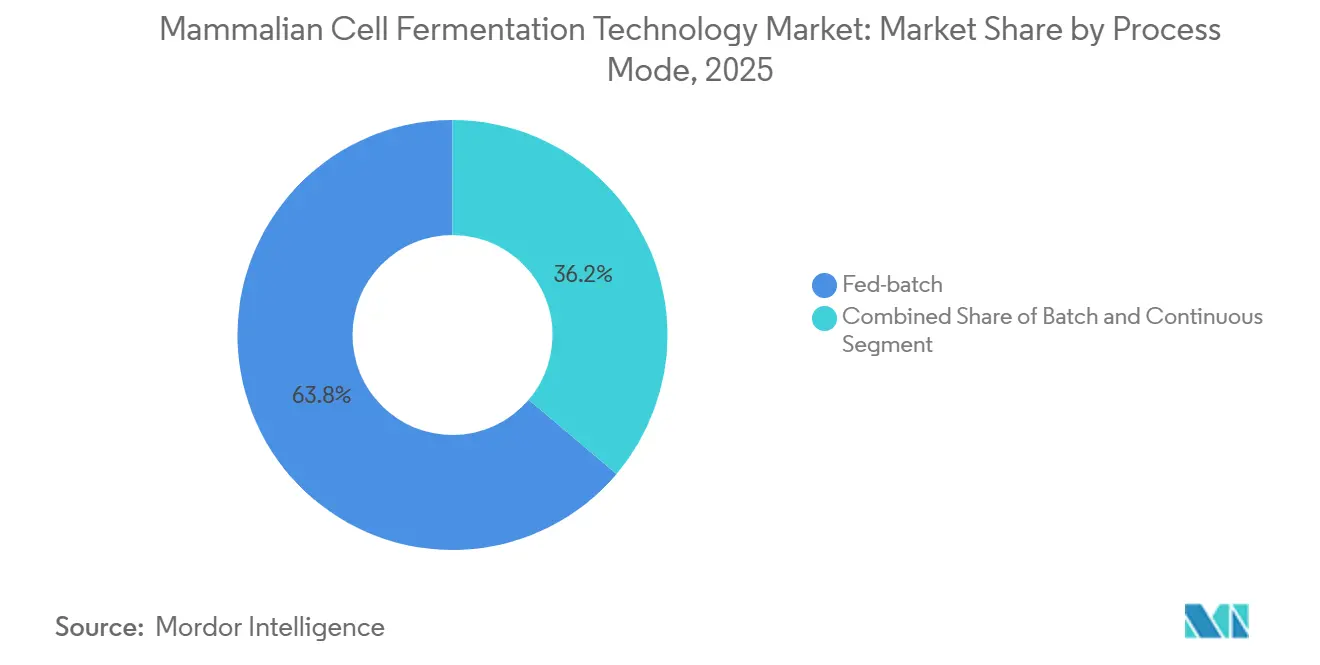

- Nach Prozessmodus entfiel auf Fed-Batch im Jahr 2025 ein Marktanteil von 63,81 % am Markt für Technologie zur Fermentation von Säugetierzellen, während für die kontinuierliche Perfusion bis 2031 eine CAGR von 9,94 % prognostiziert wird.

- Nach Bioreaktortyp führten Einweg-Rührkesselsysteme im Jahr 2025 mit einem Umsatzanteil von 56,29 %; Blasensäulen- und Airlift-Designs werden voraussichtlich die schnellste CAGR von 10,81 % bis 2031 verzeichnen.

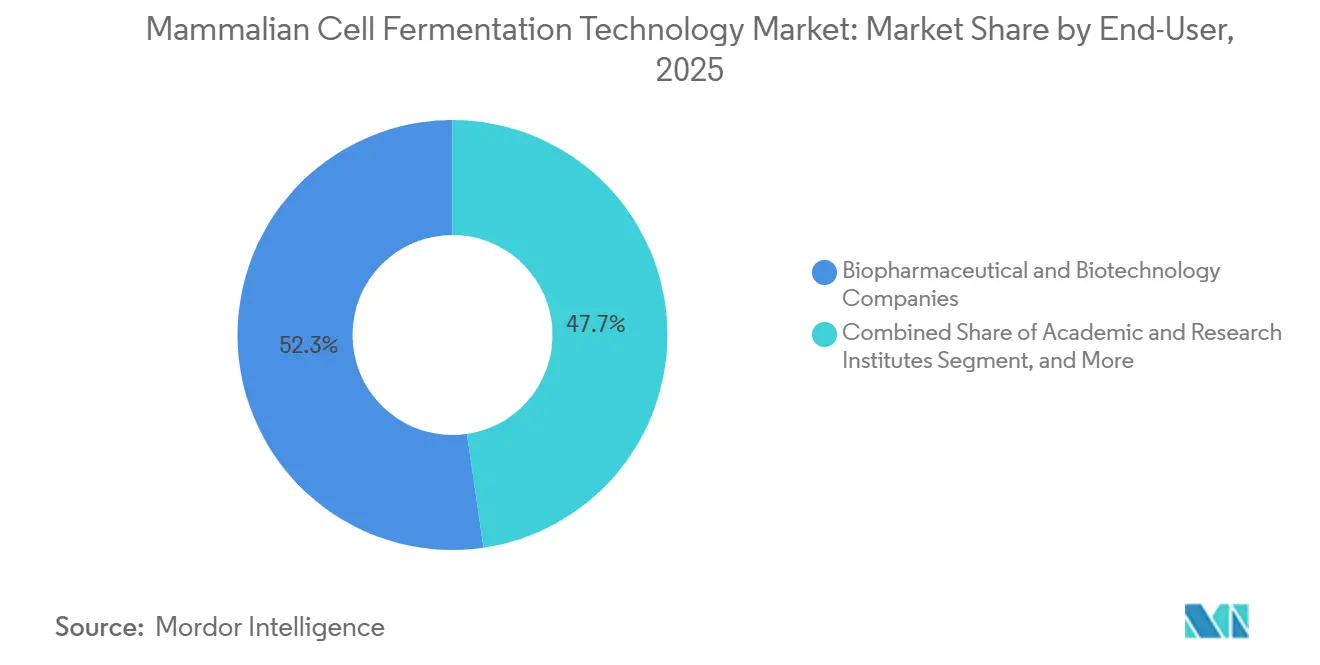

- Nach Endnutzer entfielen auf biopharmazeutische und Biotechnologieunternehmen im Jahr 2025 55,82 % der Ausgaben, während CDMOs im Prognosezeitraum die höchste CAGR von 11,22 % erzielen sollen.

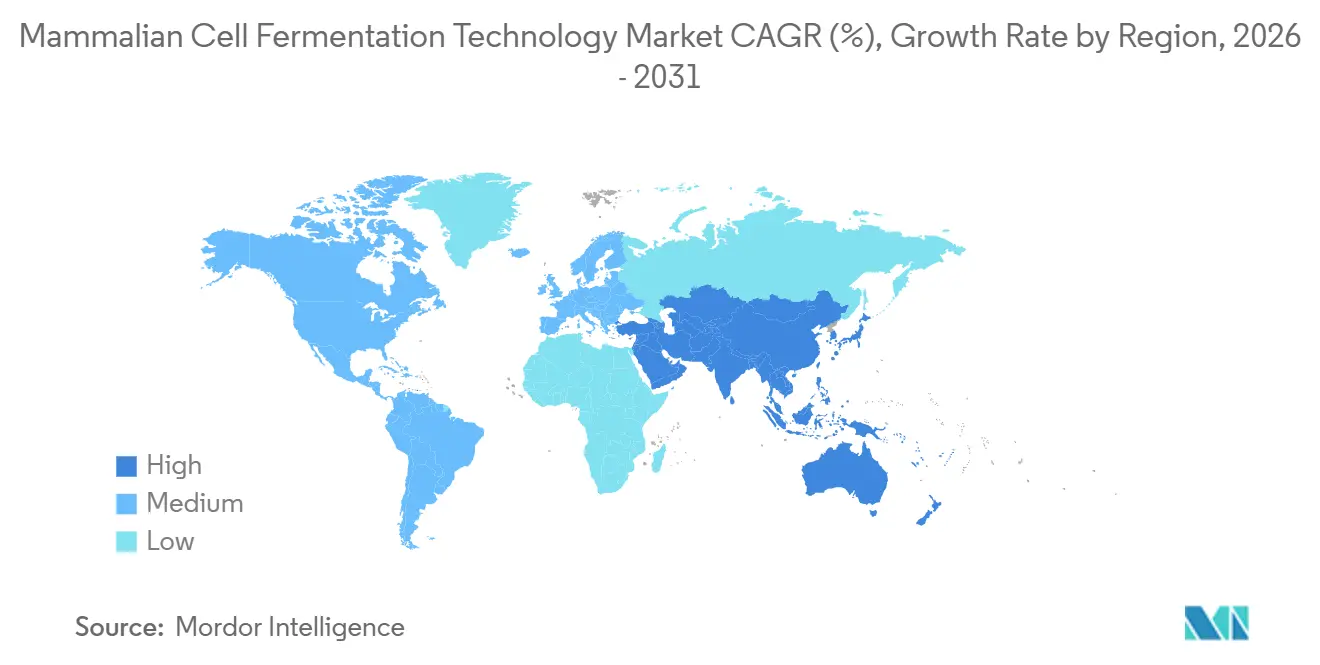

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,03 % am Markt für Technologie zur Fermentation von Säugetierzellen, aber Asien-Pazifik entwickelt sich mit einer CAGR von 12,95 % aufgrund von Kapazitätserweiterungen in China und Südkorea weiter.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Technologie zur Fermentation von Säugetierzellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach therapeutischen monoklonalen Antikörpern | +2.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Rascher Wandel hin zu Einweg-Bioreaktoren und Einwegbaugruppen | +2.1% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Bioproduktionskapazität in Asien-Pazifik | +1.9% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Medienoptimierung zur Ermöglichung von Ultra-Low-CSPR-Perfusion | +1.2% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Outsourcing-Boom durch CDMOs mit großmaßstäblichen Perfusionseinheiten | +1.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichsmechanismen zur Förderung regionaler Fermentationszentren | +0.8% | Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach therapeutischen monoklonalen Antikörpern

Einunddreißig der 55 neuartigen Arzneimittel, die von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Jahr 2024 zugelassen wurden, waren monoklonale Antikörper, was eine stetige Verlagerung hin zu komplexen Biologika unterstreicht. Kapazitätsinvestitionen halten Schritt: Lonza Group gibt 1,2 Milliarden USD aus, um vier 20.000-Liter-Einweg-Bioreaktoren in Vacaville, Kalifornien, hinzuzufügen, und FUJIFILM Diosynth hat einen ähnlichen Betrag für zehn Perfusionseinheiten in North Carolina zugesagt.[1]Lonza Group, "Investorenpräsentation 2025," lonza.com Europa spiegelt den Trend wider, da die Europäische Arzneimittel-Agentur im Jahr 2025 14 Biosimilar-Antikörperanmeldungen validiert hat, von denen jede dedizierte Zelllinien-Trains erfordert. Perfusion hält Zellen bis zu 60 Tage lang im exponentiellen Wachstum und erreicht Titer von 12 g/L; diese Produktivität bedeutet, dass ein einziger 2.000-Liter-Perfusionsreaktor drei 10.000-Liter-Fed-Batch-Behälter ersetzen kann, wodurch Reinraumfläche für Abfüll- und Verpackungsarbeiten freigesetzt wird. Sponsoren sichern sich daher mehrjährige Slots weit vor späten klinischen Ergebnissen, um Markteinführungszeitpläne zu entrisiken.

Rascher Wandel hin zu Einweg-Bioreaktoren und Einwegbaugruppen

Einweg-Rührkesseltanks machten im Jahr 2025 56,29 % der weltweit installierten Kapazität aus und eliminierten die mit der Herstellung und Reinigung von Edelstahlbehältern verbundenen Kapitalkosten von 18–25 Millionen USD.[2]Sartorius AG, "Pressemitteilung Oktober 2025," sartorius.com WuXi Biologics installierte zwischen 2024 und 2025 18 neue 5.000-Liter-Einheiten, was die Inbetriebnahmezeit von 24 Monaten auf 14 Monate verkürzte und die Tür zu 47 zusätzlichen CDMO-Verträgen im Jahr 2025 öffnete. Der regulatorische Druck hat sich jedoch verschärft: Das Q3E-Update der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom März 2024 begrenzt die Konzentration von Auslaugbaren auf 1 ppm über 18-monatige Stabilitätsfenster, ein Schwellenwert, den 22 % der älteren Beutel nicht erfüllen können. Sartorius antwortete mit dem Flexsafe Pro-Beutel, der im Oktober 2025 eingeführt wurde und dessen dreilagige Koextrusion Platinrückstände um 85 % reduziert, aber einen Preisaufschlag von 34 % hinzufügt. Hersteller im kommerziellen Maßstab verlassen sich nun auf hybride Layouts, die Edelstahlreaktoren mit Einweg-Erntebeuteln kombinieren, wodurch das Auslaugungsrisiko eliminiert wird, ohne das Upstream-Volumen zu opfern.

Ausbau der Bioproduktionskapazität in Asien-Pazifik

Asien-Pazifik fügte in den Jahren 2024–2025 1,2 Millionen Liter Säugetierkapazität hinzu, angeführt von China, Indien und Südkorea. Pekings Subventionspool von 18,6 Milliarden CNY finanzierte einen 240.000 Quadratmeter großen WuXi Biologics-Campus, der Anfang 2026 in Betrieb ging und Behälteranordnungen von 500 Litern bis 5.000 Litern beherbergt. Indiens BioNEST-Programm kofinanzierte sechs regionale Zentren, die subventionierten Zugang zu Reaktoren im Pilotmaßstab bieten, und senkte die Anfangsinvestitionen für inländische Start-ups um 40 %. Südkoreas Steueranreize halfen Samsung Group und Celltrion, die CDMO-Führungsposition des Landes auszubauen, während AGC Biologics eine 50.000-Liter-Anlage in Yokohama eröffnete, die auf lokale Sponsoren abzielt, die eine inländische Versorgung bevorzugen. Multinationale Pharmaunternehmen teilen daher ihre klinischen und kommerziellen Lieferketten auf, produzieren Phase-I/II-Material in Asien-Pazifik, um 30 % Arbeitskosteneinsparungen zu erzielen, und behalten gleichzeitig die kommerzielle Versorgung in Nordamerika oder Europa bei, um die Anforderungen der Regulierungsbehörden zu erfüllen.

KI-gestützte Medienoptimierung zur Ermöglichung von Ultra-Low-CSPR-Perfusion

Bayesianische Algorithmen verkürzen nun Medienentwicklungszyklen von 18 Monaten auf sechs, indem sie Nährstoffaufnahmeprofile aus nur 200 Ausgangsbedingungen ableiten. Thermo Fishers BioProduction Cloud verbindet Raman-Spektroskopie mit hybriden mechanistisch-maschinellen Lernmodellen, die Glukose- und Aminosäurezuführungen alle 4 Stunden anpassen, die volumetrische Produktivität um 22 % steigern und 180.000 USD pro 2.000-Liter-Charge einsparen.[3]Thermo Fisher Scientific, "BioProduction-Lösungen," thermofisher.com Sartorius' digitaler Zwilling Ambr prognostiziert Laktatspitzen 36 Stunden vor der manuellen Probenahme und verhindert Titerabweichungen, bevor sie auftreten. Eine solche Optimierung erreicht zellspezifische Perfusionsraten unter 0,03 nL pro Zelle pro Tag, halbiert den Medienverbrauch und reduziert den Verbrauch von Chromatographieharz um 28 %. Die Einführung ist auf erstklassige CDMOs konzentriert, da mittelgroße Anbieter nicht über die für die geschlossene Regelung erforderliche Dateninfrastruktur verfügen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für chemisch definierte Medien und Zusätze | –1.4% | Global | Mittelfristig (2–4 Jahre) |

| Risiko durch Extrahierbare und Auslaugbare in Einwegsystemen | –0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei sterilen Einwegbeuteln und Filtern | –1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an Perfusionsprozessingenieuren | –0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für chemisch definierte Medien und Zusätze

Chemisch definierte Medien kosteten Anfang 2026 1.200–1.800 USD pro Kilogramm und machten 28 % der Herstellungskosten für monoklonale Antikörper in Fed-Batch-Kampagnen aus. Die Preise für rekombinantes Insulin stiegen zwischen 2023 und 2025 infolge der Lieferantenkonsolidierung um 34 %, was Biosimilar-Entwickler unter Druck setzt, die eine Kostenschwelle von 150 USD pro Gramm anstreben. Innovatorarzneimittel können diese Belastung absorbieren, aber kleinere Sponsoren greifen zunehmend auf Hydrolysat-Mischungen zurück, die Chargenvariabilität einführen und die Aufmerksamkeit der Regulierungsbehörden auf sich ziehen. Die Q3E-Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde verursacht zusätzliche Kosten, indem sie 18-monatige Auslaugbarkeitsstudien für jede in Einwegbaugruppen verwendete Harzformulierung vorschreibt, was die Plattformqualifizierung verzögert und die Lagerkosten erhöht. Obwohl Sartorius' Premium-Flexsafe-Pro-Beutel Platinrückstände mindert, begrenzt sein Preisaufschlag von 34 % die Einführung auf hochwertige Antikörper-Wirkstoff-Konjugate.

Lieferkettenengpässe bei sterilen Einwegbeuteln und Filtern

Die Lieferzeiten für sterile Beutel und 0,2-Mikron-Filter verlängerten sich Anfang 2026 auf 14 Wochen, mehr als das Doppelte des Niveaus von 2023, da Sartorius, Thermo Fisher und Merck KGaA zusammen 78 % der weltweiten Kapazität kontrollieren. WuXi Biologics musste die Inbetriebnahme von vier 5.000-Liter-Reaktoren in Suzhou Ende 2025 um 11 Wochen verzögern, was zu einem geschätzten Umsatzausfall von 18 Millionen USD führte. Die Einschränkung resultiert aus begrenzten Gamma-Bestrahlungskapazitäten für Polymerfolien. Sartorius investiert 120 Millionen EUR, um den Beuteldurchsatz in Göttingen bis zum dritten Quartal 2027 zu verdoppeln, aber Analysten sehen zweistellige Lieferzeiten in Wochen bis 2028 andauern. Die vertikale Integration hat begonnen: Lonza Group erwarb 2024 einen 40-prozentigen Anteil an Repligens Montagebetrieb, um eine dedizierte Versorgung für seine US-Standorte zu sichern. Parallel dazu veranlassen Personalengpässe CDMOs, auf kostspielige externe Ingenieure zurückzugreifen, was den Wert interner Schulungsakademien wie Thermo Fishers 12-wöchigem Perfusionskurs unterstreicht, der im ersten Jahr 140 Spezialisten ausgebildet hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessmodus: Kontinuierliche Verfahren gewinnen trotz Fed-Batch-Dominanz

Fed-Batch-Prozesse erzielten 63,81 % des Umsatzes im Jahr 2025, was den tief verwurzelten regulatorischen Komfort und die Vertrautheit der bestehenden Belegschaft mit den Routinen unterstreicht. Dennoch schreitet die kontinuierliche Perfusion mit einer CAGR von 9,94 % voran, da Onkologie-Pipelines engere Verunreinigungsprofile fordern und KI die volumetrischen Titer auf 12 g/L steigert. Der Vorteil der Perfusion schwindet, wenn KI-gesteuerter Fed-Batch 8 g/L erreicht: Die Produktivitätslücke schrumpft auf 46 %, was kapitalintensive kontinuierliche Layouts für hochwertige Moleküle selektiver macht. Regulierungsbehörden haben seit 2022 14 kommerzielle kontinuierliche Anmeldungen gemäß ICH Q13 genehmigt, aber Validierungspakete haben zusätzlich 6 bis 9 Monate in Anspruch genommen, was die Einführung dämpft.

Der Batch-Modus hält sich bei einem Anteil von 8 %, hauptsächlich in der Forschung und im akademischen Bereich, wo Einfachheit die Produktivitätsbeschränkungen überwiegt. Die Zentren des US-amerikanischen Nationalen Instituts für Standards und Technologie bieten nun subventionierte 200-Liter-Batch-Reaktoren an, was die frühen Entwicklungskosten um 40 % senkt und die Relevanz der Konfiguration stärkt. Insgesamt bifurkiert sich die Wahl des Prozessmodus: Fed-Batch bleibt die Basis für große kommerzielle Antikörper, die kontinuierliche Perfusion gewinnt Anteile in Nischen-Zelltherapie- und Antikörper-Wirkstoff-Konjugat-Projekten, und der Batch-Kleinmaßstab bleibt als zugängliche Trainingsplattform bestehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bioreaktortyp: Dominanz von Einwegreaktoren trifft auf Disruption durch Blasensäulenreaktoren

Einweg-Rührkesseltanks machten 56,29 % der Kapazität im Jahr 2025 aus, umgingen die Reinigungsvalidierung und verkürzten die Anlagenzeitpläne um fast ein Jahr. Dennoch halten Edelstahlsysteme einen Anteil von 34 % bei kommerziellen Maßstäben von ≥ 2.000 Litern, wo eine hohe Auslastung die Dampfsterilisierungsökonomie für Blockbuster-Antikörper, die in 12 oder mehr Zyklen pro Jahr produziert werden, überzeugend macht. Blasensäulen- und Airlift-Designs, die eine CAGR von 10,81 % verzeichnen, reduzieren den Scherstress um 68 % und schützen so zytotoxische Nutzlasten auf Antikörper-Wirkstoff-Konjugaten; PBS Biotechs Vertikalrad-Reaktor erreichte in einem Pilotversuch 2025 Titer von 9,4 g/L und entsprach damit der Leistung von Rührkesselreaktoren bei geringerem Energieeinsatz.

Der Markt für Technologie zur Fermentation von Säugetierzellen für Einwegreaktoren übertraf 2025 Edelstahl und vergrößert seinen Vorsprung in jedem Jahr der Prognose. Der Marktanteil der Technologie zur Fermentation von Säugetierzellen für Blasensäulensysteme bleibt jedoch im niedrigen einstelligen Bereich, was Raum für disruptive Gewinne lässt, wenn die Technologie über 1.000-Liter-Prototypen hinaus skaliert. Hybridanlagen, bei denen Edelstahlbehälter mit Einweg-Erntebeuteln kombiniert werden, sind nun Standard in der Spätphasen-Perfusion und balancieren den Durchsatz mit der Kontrolle über die Extrahierbarkeit.

Nach Endnutzer: CDMO-Wachstum gestaltet Wertschöpfungsketten um

Biopharma- und Biotechunternehmen trugen 55,82 % der Ausgaben im Jahr 2025 bei, aber ihr Anteil geht zurück, da das Outsourcing zunimmt. Die dem Markt für Technologie zur Fermentation von Säugetierzellen zugewiesene Marktgröße für CDMOs soll am schnellsten wachsen, angetrieben von Lonza Group, Samsung Group und WuXi Biologics, die Einheitskapazitäten vorbauen, die Sponsoren Jahre im Voraus reservieren können. Akademische und Forschungsinstitute machen 8 % der Nachfrage aus und betreiben typischerweise 50- und 200-Liter-Systeme für die frühe Entdeckungsphase. Thermo Fishers schlüsselfertiges Training adressiert die Qualifikationslücke, die die akademische Einführung der Perfusion behindert.

Andere Endnutzer, wie staatliche Laboratorien, die sich mit der Pandemievorsorge befassen, verlassen sich auf Kapazitätsvereinbarungen mit Anbietern wie Lonza Group, die 40.000 Liter Reservekapazität für eine schnelle Impfstoffreaktion vorhält. Eine klare Trennlinie entsteht: Große Pharmaunternehmen behalten interne Edelstahlblöcke für hochvolumige Blockbuster, während kleine Innovatoren und Biosimilar-Häuser fast das gesamte Volumen an CDMOs auslagern, um Kapitalbelastungen zu umgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,03 % am Markt für Technologie zur Fermentation von Säugetierzellen, dank etablierter Giganten wie Lonza Groups Standorten in Vacaville und Portsmouth sowie Thermo Fishers Clustern in Massachusetts und North Carolina. Das regionale Wachstum verlangsamt sich im Vergleich zu Asien-Pazifik, bleibt aber stetig, da Blockbuster-Markteinführungen, regulatorische Vertrautheit und tiefe Talentpools defensive Wettbewerbsvorteile bieten.

Asien-Pazifik expandiert am schnellsten mit einer CAGR von 12,95 %: WuXi Biologics' 240.000 Quadratmeter großer Wuxi-Campus ging 2026 in Betrieb, und Samsung Group betreibt die weltweit größte Einzelstandort-Gesamtkapazität mit 784.000 Litern in Incheon. Indiens BioNEST-Zentren und Südkoreas großzügige Steuergutschriften helfen regionalen Entwicklern, die Herstellungskosten zu senken und gleichzeitig lokale Inhaltsanforderungen zu erfüllen. Der Marktanteil der Technologie zur Fermentation von Säugetierzellen für den Nahen Osten und Afrika sowie Südamerika ist noch gering, aber Saudi-Arabiens 850-Millionen-USD-Anlage in Riad, die für 2027 geplant ist, signalisiert eine schrittweise Diversifizierung.

Aufkommende CO₂-Grenzausgleichsmechanismen in Europa treiben die lokalisierte Rohstoffverarbeitung in Polen und Irland voran, und mit erneuerbaren Energien betriebene Standorte in Singapur verteilen die Lieferketten weiter um. Multinationale Unternehmen setzen zunehmend auf duale Netzwerke: klinische Chargen in Asien-Pazifik für Geschwindigkeit und Kosteneffizienz, kommerzielle Versorgung in OECD-Gebieten für regulatorische Bequemlichkeit.

Wettbewerbslandschaft

Die fünf größten Anbieter, Lonza Group, Thermo Fisher Scientific, Sartorius Stedim, Samsung Group und WuXi Biologics, kontrollierten im Jahr 2025 einen bedeutenden Anteil der weltweit installierten Kapazität, was dem Markt für Technologie zur Fermentation von Säugetierzellen ein moderates Konzentrationsprofil verleiht. Plattformführer verfolgen drei konvergierende Strategien. Erstens integrieren Ausrüstungs- und Verbrauchsmaterialspezialisten wie Sartorius Sensoren, Beutel und digitale Zwillinge, um Nutzer in proprietäre Ökosysteme einzubinden, was durch 680 Millionen EUR Umsatz im Jahr 2024 aus Flexsafe-Pro-Beuteln und Ambr-Software belegt wird. Zweitens bauen Mega-CDMOs wie Samsung Group und WuXi Biologics 20.000-Liter-Perfusionseinheiten vor und umwerben Biosimilar-Produzenten, die Markteinführungsgeschwindigkeit benötigen. Drittens greifen Nischeninnovatoren, darunter PBS Biotech und Cellexus, unterversorgte Segmente wie scherstressarme 500- bis 1.000-Liter-Perfusion für Antikörper-Wirkstoff-Konjugate an.

Die Investitionen bleiben aggressiv: Lonza Group, Thermo Fisher und Sartorius investierten in den Jahren 2024–2025 zusammen 3,6 Milliarden USD in Einweg-Plattformerweiterungen, mit dem Ziel, Lieferzeiten zu verkürzen und Skaleneffekte aufzubauen. Sartorius meldete 14 Patente in der Polymerchemie an, um Platinkatalysatorrückstände zu entfernen und damit direkt auf FDA-Bedenken einzugehen, die 22 % der Validierungen älterer Beutel blockierten. Kleinere Anbieter sichern sich gegen Versorgungsrisiken ab, indem sie strategische Partnerschaften eingehen. Lonza Groups Minderheitsbeteiligung am Montagebetrieb von Repligen sichert eine vorrangige Beutelzuteilung für seine US-Standorte.

Die Wettbewerbsintensität wird daher durch Software-Kompetenz, Lieferkettenresilienz und Kapitaltiefe definiert, nicht allein durch das Behältervolumen. Infolgedessen nutzen erstklassige CDMOs Cloud-Analysen nicht nur zur Titerverbesserung, sondern auch zur Erstellung differenzierter Leistungskennzahl-Dashboards, die regulatorische Einreichungen vereinfachen und Wechselkosten für Sponsoren schaffen, die in digitale Ökosysteme eingebunden sind.

Marktführer der Technologie zur Fermentation von Säugetierzellen

Getinge AB

Thermo Fisher Scientific Inc.

WuXi Biologics

Danaher Corporation

Eppendorf AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ein neues Doktorandenprogramm wird gestartet, um die Lücke bei der Hochskalierung der Bioproduktion zwischen Wissenschaft und Industrie zu schließen.

- Oktober 2025: Asterix Foods tritt aus der Stealth-Phase heraus, um eine zweite Welle tierfreier Proteine in der Pflanzenzellkultur zu erschließen.

- März 2025: Shilpa Medicare stellt einen hybriden CDMO-Service vor, der seine Säugetier- und 200-Kiloliter-Mikrobenkapazität kombiniert.

- Dezember 2024: Sekisui Diagnostics schließt eine cGMP-Erweiterung im Wert von 15,7 Millionen GBP (20,7 Millionen USD) an seinem mikrobiellen CDMO-Standort im Vereinigten Königreich ab.

Umfang des globalen Berichts zum Markt für Technologie zur Fermentation von Säugetierzellen

Der Markt für Technologie zur Fermentation von Säugetierzellen bezieht sich auf die globale Industrie, die die Entwicklung, Herstellung, Lieferung und Nutzung fortschrittlicher Bioprozesstechnologien und -ausrüstungen für die Fermentation (Kultivierung) von Säugetierzellen in kontrollierten Bioreaktorumgebungen zur Herstellung komplexer Biologika umfasst.

Der Bericht zum Markt für Technologie zur Fermentation von Säugetierzellen ist nach Prozessmodus in Batch, Fed-Batch und Kontinuierlich segmentiert; nach Bioreaktortyp in Edelstahl-Rührkesselreaktor, Einweg-Rührkesselreaktor, Blasensäulen-/Airlift-Reaktor und sonstige Typen; nach Endnutzer in biopharmazeutische und Biotechnologieunternehmen, CDMOs, akademische und Forschungsinstitute sowie sonstige Endnutzer; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Marktprognosen werden in Wert (USD) angegeben.

| Batch |

| Fed-Batch |

| Kontinuierlich |

| Edelstahl-Rührkesselreaktor |

| Einweg-Rührkesselreaktor |

| Blasensäulen-/Airlift-Reaktor |

| Sonstige Bioreaktortypen |

| Biopharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungs- und -herstellungsorganisationen |

| Akademische und Forschungsinstitute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Prozessmodus | Batch | |

| Fed-Batch | ||

| Kontinuierlich | ||

| Nach Bioreaktortyp | Edelstahl-Rührkesselreaktor | |

| Einweg-Rührkesselreaktor | ||

| Blasensäulen-/Airlift-Reaktor | ||

| Sonstige Bioreaktortypen | ||

| Nach Endnutzer | Biopharmazeutische und Biotechnologieunternehmen | |

| Auftragsforschungs- und -herstellungsorganisationen | ||

| Akademische und Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Technologie zur Fermentation von Säugetierzellen?

Der Markt wurde im Jahr 2026 auf 54,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 85,70 Milliarden USD erreichen.

Welcher Prozessmodus wächst am schnellsten?

Die kontinuierliche Perfusion ist der am schnellsten wachsende Modus und soll bis 2031 mit einer CAGR von 9,94 % voranschreiten.

Warum sind Einweg-Bioreaktoren so beliebt?

Sie eliminieren den Bedarf an teurer Reinigungsinfrastruktur und verkürzen die Anlagenzeitpläne um fast 1 Jahr, was ihnen einen Anteil von 56,29 % an den Installationen im Jahr 2025 verschafft.

Welche Region baut Kapazitäten am schnellsten aus?

Asien-Pazifik führt mit einer CAGR von 12,95 %, angetrieben durch Anreize aus China, Indien und Südkorea für die Biologika-Herstellung.

Wie wird KI in der Säugetierfermentation eingesetzt?

Plattformen von Thermo Fisher und Sartorius nutzen maschinelles Lernen und Raman-Spektroskopie, um Nährstoffzuführungen in Echtzeit anzupassen und Titer um etwa 22 % zu steigern.

Seite zuletzt aktualisiert am: