Marktgröße und Marktanteil für Malzgerstenmehl

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

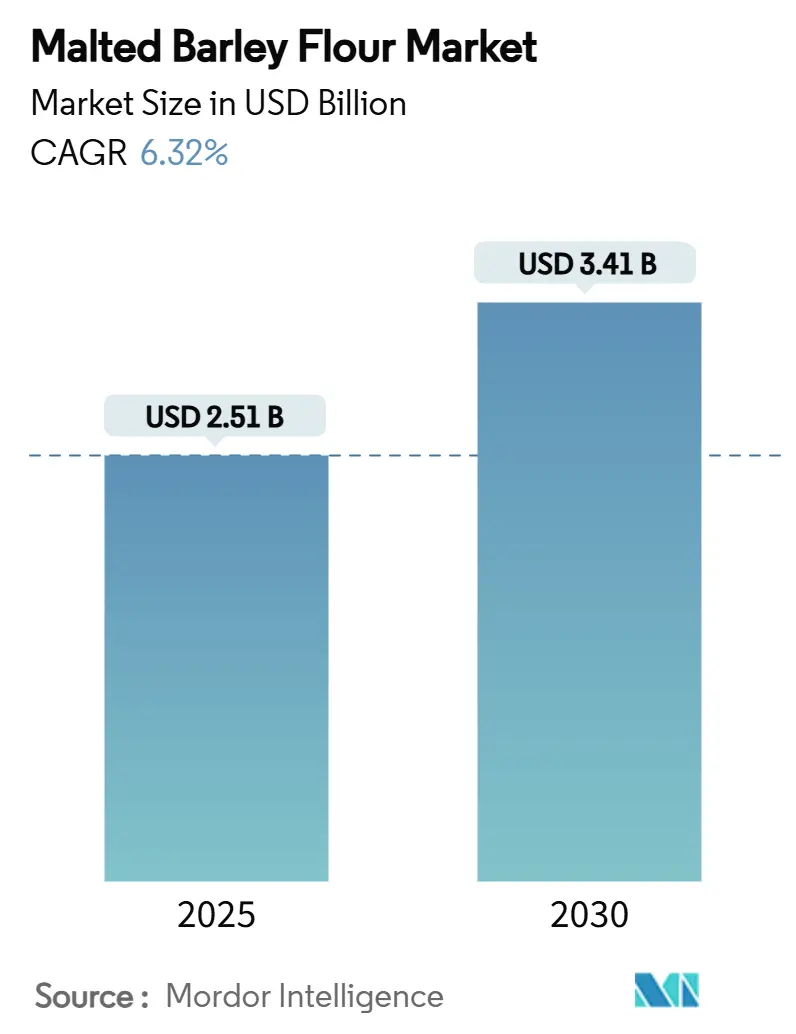

| Marktgröße (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2030) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.32% CAGR |

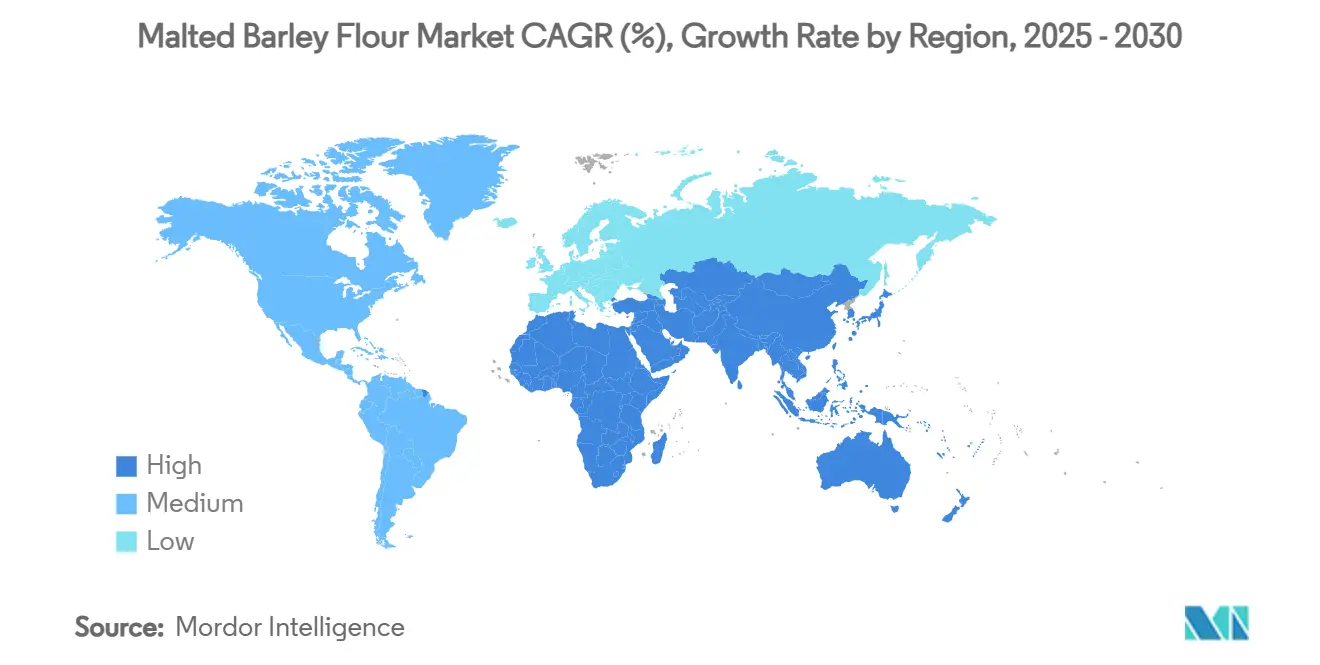

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Malzgerstenmehl von Mordor Intelligence

Die Marktgröße für Malzgerstenmehl wird im Jahr 2025 auf 2,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,41 Milliarden USD erreichen, was einer CAGR von 6,32 % über den Prognosezeitraum entspricht. Da die Nachfrage nach Clean-Label-Backhilfsmitteln steigt und der Wandel hin zu pflanzenbasierter Ernährung sich beschleunigt, treibt das einzigartige α- und β-Amylase-Aktivitätsprofil von Malzgerstenmehl stetige Mengenzuwächse voran. Craft-Brauer, Premium-Bäckereien und Hersteller funktioneller Lebensmittel setzen zunehmend auf Malzgerstenmehl[1]Quelle: Code of Federal Regulations, "§ 184.1443a", www.ecfr.gov. Diese Zutat verbessert nicht nur die Teigrheologie und Zuckerumwandlung, sondern ermöglicht es Herstellern auch, synthetische Konditionierungsmittel aus ihren Zutatenlisten zu streichen, was der wachsenden Verbraucherpräferenz für natürliche und minimal verarbeitete Produkte entspricht. Darüber hinaus trägt Malzgerstenmehl zu verbesserter Textur, Geschmack und Haltbarkeit bei Backwaren bei, was seine Attraktivität in verschiedenen Anwendungsbereichen weiter steigert. Führende Lieferanten, die vor klimabedingten Versorgungsschocks geschützt sind, profitieren von der vertikalen Integration, die Mälzereien und Getreidebeschaffung umfasst, was eine stabile Lieferkette gewährleistet und die Abhängigkeit von externen Quellen reduziert. Diese Integration ermöglicht es Lieferanten auch, die Kontrolle über Qualität und Konsistenz zu behalten, die für die Erfüllung industrieller Anforderungen entscheidend sind[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten,"Erntebericht 2024 Zusammenfassung", downloads.usda.library.cornell.edu. Gleichzeitig sorgen technologische Innovationen wie kontrolliertes Darren und Plasma-Saatgutbehandlung für eine konsistente Enzymleistung im industriellen Maßstab, sodass Hersteller die Produktqualität aufrechterhalten und der steigenden Nachfrage nach leistungsstarken Clean-Label-Zutaten gerecht werden können. Diese Fortschritte unterstützen auch die Entwicklung maßgeschneiderter Lösungen für spezifische Endanwendungen und steigern damit die Vielseitigkeit und das Marktpotenzial von Malzgerstenmehl.

Wichtigste Erkenntnisse des Berichts

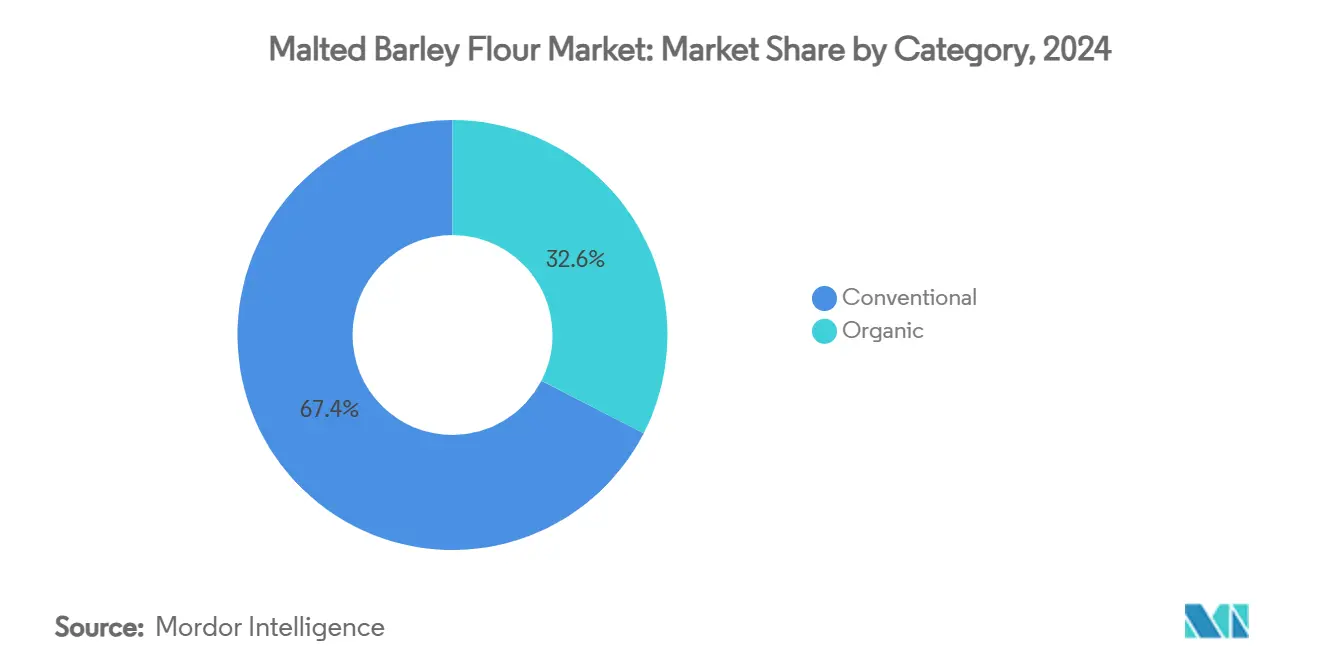

- Nach Kategorie erfasste die konventionelle Qualitätsstufe im Jahr 2024 einen Marktanteil von 67,44 % am Markt für Malzgerstenmehl, während das Bio-Segment bis 2030 voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

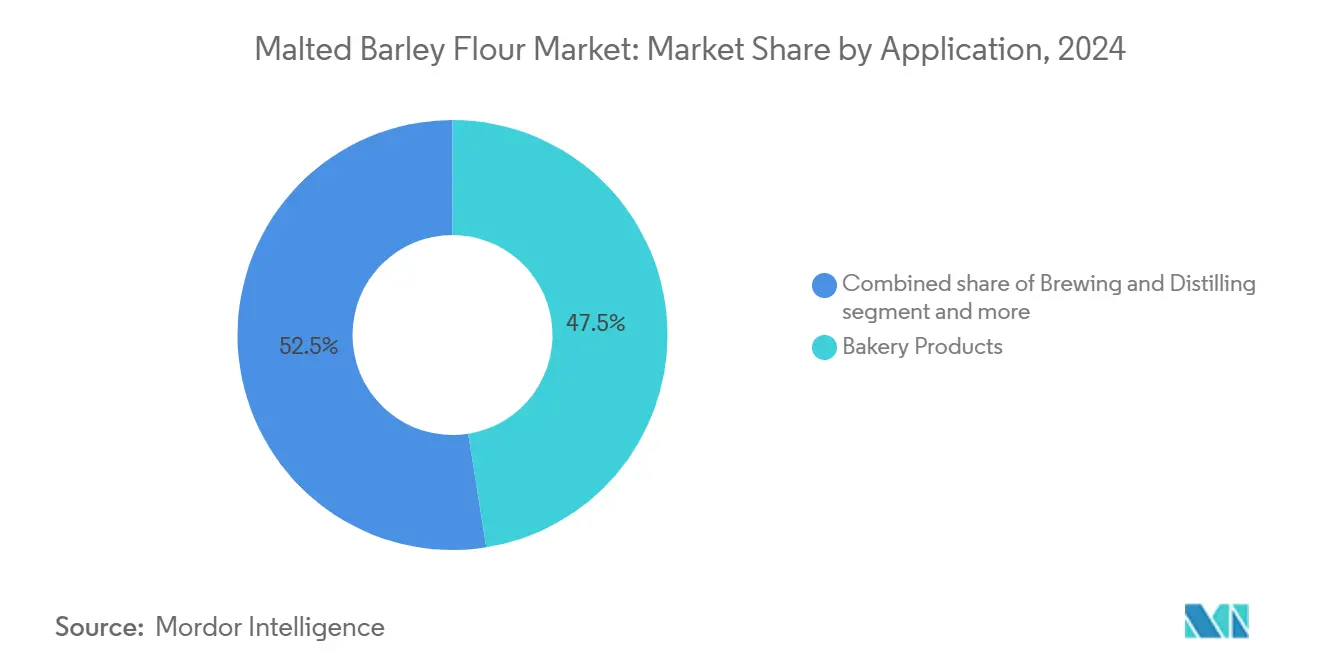

- Nach Anwendung führten Backwaren im Jahr 2024 mit einem Umsatzanteil von 47,52 %; Ernährungs- und Snackprodukte verzeichnen bis 2030 eine CAGR von 8,01 %.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 32,72 % am Markt für Malzgerstenmehl, während die Asien-Pazifik-Region mit einer prognostizierten CAGR von 6,73 % zwischen 2025 und 2030 das höchste Wachstum verzeichnet.

Globale Trends und Erkenntnisse zum Markt für Malzgerstenmehl

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-Naturenzymen in der Backbranche | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung durch den Craft-Bier- und Mikrobrauerei-Sektor | +0.9% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Angebots an glutenreduzierten Backwaren | +0.8% | Global, besonders stark in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Optimierung der diastatischen Aktivität | +0.7% | Global, angeführt von fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Anstieg bei pflanzenbasierten Ernährungsriegeln und Mahlzeitenersatzprodukten | +0.6% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für die inländische Gerstenverarbeitung | +0.4% | Vereinigte Staaten, Kanada, Mitgliedstaaten der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-Naturenzymen in der Backbranche

Industrielle Bäcker entscheiden sich zunehmend für Malzgerstenmehl anstelle von synthetischen Teigkonditionierungsmitteln. Die Enzyme in Malzgerste verbessern nicht nur das Brotvolumen, sondern machen auch die Krume weicher – und das alles, ohne chemische Bezeichnungen auf die Zutatenlisten zu setzen. Dieser Wandel entspricht der wachsenden Verbraucherpräferenz für Clean-Label-Produkte, die natürliche und erkennbare Zutaten priorisieren. Kontrollierte Versuche zeigen, dass der Ersatz von 5 % Weizenmehl durch Malzgerstenmehl die Textur erhält und gleichzeitig den Bedarf an künstlichen Verbesserungsmitteln reduziert. Dieser Vorteil spricht Premium-Bäckereikunden an, die oft bereit sind, für solche Produkte einen Aufpreis zu zahlen, da sie einen wahrgenommenen Gesundheits- und Qualitätsnutzen bieten. Der Status „Allgemein als sicher anerkannt” (GRAS) von Malzgerstenmehl vereinfacht die regulatorische Compliance für vorsichtige Lebensmittelhersteller, reduziert potenzielle Risiken und vereinfacht Produktzulassungen. Darüber hinaus verstärken Transparenzkampagnen in sozialen Medien die Nachfrage nach leicht erkennbaren Zutaten, da Verbraucher Produktetiketten und Zutatenlisten zunehmend genau prüfen. Infolgedessen stellt der Trend zur Clean-Label-Reformulierung einen bedeutenden Wachstumstreiber für den Markt für Malzgerstenmehl dar und bietet Herstellern Möglichkeiten, auf sich wandelnde Verbraucherbedürfnisse einzugehen und dabei Compliance und Produktqualität aufrechtzuerhalten.

Wachsende Nutzung durch den Craft-Bier- und Mikrobrauerei-Sektor

Das Craft-Bier-Segment, das Authentizität, lokale Beschaffung und Geschmacksdifferenzierung schätzt, bevorzugt zunehmend Malzgerstenmehl gegenüber Enzymextrakten oder raffiniertem Zucker[3]Quelle: Getreiderat der Vereinigten Staaten, "Craft-Bier-Industrie steigert die Nachfrage nach Gerste in Mexiko", grains.org. Malzgerstenmehl bietet einzigartige Geschmacks-, Textur- und Ernährungsvorteile, die mit dem Fokus der Craft-Bier-Industrie auf Qualität, Innovation und Nachhaltigkeit übereinstimmen. Mikrobrauereien integrieren Malzgerstenmehl nun in ihre Ausschankmenüs und bieten Artikel wie Brezeln, Pizzateig und Treber-Snacks an. Diese Strategie verbessert nicht nur ihr Angebot, sondern erweitert auch den Markt für Malzgerstenmehl, indem sie eine kategorieübergreifende Attraktivität schafft, die verschiedene Verbrauchergruppen anspricht, einschließlich derjenigen, die handwerkliche und lokal bezogene Produkte suchen. Darüber hinaus steigt die Nachfrage mit aufkommenden Craft-Zentren in Mexiko und bestimmten asiatischen Regionen weit über die traditionellen Braugeografien hinaus. Diese Regionen fördern ein wachsendes Interesse an Craft-Bier, angetrieben durch sich ändernde Verbraucherpräferenzen und steigende verfügbare Einkommen, was wiederum die Reichweite für Lieferanten vergrößert und neue Möglichkeiten zur Markterweiterung schafft.

Ausweitung des Angebots an glutenreduzierten Backwaren

Verarbeiter können sich nun glutenfreien Schwellenwerten nähern, ohne auf malzigen Geschmack und Fermentationsleistung zu verzichten, dank ultraglutenschwacher Gerstensorten wie CSIROs Kebari (mit weniger als 5 ppm Gluten). Diese Innovation füllt nicht nur die Leistungslücke zwischen Weizenersatzstoffen und vollständig glutenfreien Produkten, sondern ebnet auch den Weg für Premium-Preisgestaltung und neue Produktnarrative. Durch den Einsatz dieser Gerstensorten können Hersteller ein wachsendes Segment gesundheitsbewusster Verbraucher ansprechen, die glutenreduzierte Optionen suchen, ohne Abstriche bei Geschmack oder Qualität zu machen. Darüber hinaus bieten diese Sorten Möglichkeiten zur Produktdifferenzierung in einem wettbewerbsintensiven Markt und ermöglichen es Marken, sich als Vorreiter bei glutenreduzierten Angeboten zu positionieren. Während Märkte wie die Vereinigten Staaten regulatorische Klarheit bei „glutenreduzierten” Angaben bieten, bleibt die Betonung der Notwendigkeit von Verbraucheraufklärung vorrangig, um eine breite Akzeptanz zu gewährleisten, Vertrauen aufzubauen und das Bewusstsein der Verbraucher für die Vorteile und Grenzen dieser Produkte zu schärfen.

Technologische Fortschritte bei der Optimierung der diastatischen Aktivität

Mälzer nutzen nun intelligentes Darren, feuchtigkeitskontrollierte Keimung und kaltes atmosphärisches Plasma, um die diastatische Kraft für spezifische Endanwendungen feinzusteuern. Diese fortschrittlichen Techniken ermöglichen eine präzise Kontrolle über den Mälzungsprozess und befähigen Hersteller, gewünschte Enzymaktivitätsniveaus zu erreichen, die auf verschiedene Anwendungen zugeschnitten sind. Diese Innovation reduziert Formulierungsversuche, minimiert Produktionsineffizienzen und gewährleistet eine konsistente Qualität in Bäckereilinien, was den hohen Standards der Lebensmittelindustrie entspricht. Durch die Optimierung dieser Prozesse können Mälzer der wachsenden Nachfrage nach leistungsstarken Zutaten in der Bäckerei und anderen Lebensmittelproduktionssektoren gerecht werden. Gleichzeitig wird mikrowellenunterstützte Hydrolyse eingesetzt, um hochwertige Nutrazeutika aus Malzrückständen zu extrahieren. Dieser Prozess verbessert nicht nur die Nutzung von Nebenprodukten, sondern trägt auch zur Verbesserung der Rentabilität bei, indem zusätzliche Einnahmequellen erschlossen werden. Die extrahierten Nutrazeutika, zu denen bioaktive Verbindungen gehören, sind auf dem Gesundheits- und Wellnessmarkt zunehmend gefragt, was die potenziellen Anwendungen von Malzrückständen weiter ausweitet. Darüber hinaus entspricht dieser Ansatz den Nachhaltigkeitskennzahlen, die zunehmend zu einem wichtigen Einkaufskriterium für große Lebensmittelkonzerne werden, da diese umweltverantwortliche Praktiken, Ressourcenoptimierung und Abfallreduzierung priorisieren, um Verbraucher- und Regulierungserwartungen zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Volatilität bei Gerstenerträgen und -preisen | -1.4% | Global; insbesondere Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Reis- und Sorghummalz-Alternativen | -0.8% | Asien-Pazifik und Afrika: globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Strenge Compliance-Kosten für Mykotoxine | -0.6% | Global; am höchsten in regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Geringes Verbraucherbewusstsein in Schwellenländern | -0.5% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Volatilität bei Gerstenerträgen und -preisen

In den letzten fünfzig Jahren haben steigende Temperaturen und atmosphärische Austrocknung zu einem Rückgang der Gerstenerträge um 13 % geführt, was das Korngewicht verringert und die Gesamtproduktionseffizienz beeinträchtigt hat. Im Jahr 2024 brach die US-amerikanische Gerstenproduktion um 23 % ein und belief sich auf lediglich 144 Millionen Scheffel, was den Kostendruck auf Mälzer aufgrund der Inflation bei Rohstoffpreisen erheblich erhöht hat. Dieser Produktionsrückgang hat auch die Lieferkette belastet und sowohl für Erzeuger als auch für Verarbeiter Herausforderungen geschaffen. Obwohl ein Notfallprogramm im Wert von 10 Milliarden USD den Erzeugern eine gewisse Entlastung bietet, indem es unmittelbare finanzielle Verluste abmildert, werden die langfristigen Probleme durch den Klimawandel damit nicht vollständig behoben. Verarbeiter hingegen stehen weiterhin vor Herausforderungen durch unvorhersehbare Beschaffungsfenster, die die Stabilität der Lieferkette stören und die operativen Risiken erhöhen. Um diese Herausforderungen zu bewältigen, diversifizieren sie entweder ihre Beschaffungsquellen, um die Abhängigkeit von bestimmten Regionen zu reduzieren, oder investieren in Züchtungsprogramme zur Entwicklung stresstoleranter Gerstensorten. Diese Bemühungen sind entscheidend für die Sicherstellung langfristiger Nachhaltigkeit in der Produktion und die Aufrechterhaltung einer stabilen Versorgung mit Rohstoffen für die Mälzindustrie.

Wettbewerb durch Reis- und Sorghummalz-Alternativen

Reismalz, mit Erträgen pro Hektar, die doppelt so hoch sind wie bei Gerste, bietet eine glutenfreie Attraktivität, die bei allergiebewussten Verbrauchern Anklang findet, obwohl es mit Umstellungskosten konfrontiert ist, die etwa 20 % höher sind. Dies macht Reismalz zu einer attraktiven Option für Hersteller, die auf die wachsende Nachfrage nach glutenfreien Produkten abzielen, insbesondere da sich die Verbraucherpräferenzen weiterhin in Richtung gesünderer und allergenfreier Alternativen verschieben. Darüber hinaus kann das höhere Ertragspotenzial von Reismalz zur Verbesserung der Produktionseffizienz beitragen und es zu einer praktikablen Wahl für Regionen mit begrenzten landwirtschaftlichen Ressourcen machen. Während das Sorghummalzen derzeit mit zweistelligen Darrverlusten zu kämpfen hat, besteht Potenzial für gezielte Züchtung, um diese Rückschläge zu mildern. Solche Fortschritte könnten die Wettbewerbsfähigkeit von Sorghum erheblich verbessern und eine Bedrohung für die Dominanz von Gerste darstellen, insbesondere in agroklimatischen Zonen, die nicht ideal für gemäßigte Getreidearten geeignet sind. Die Verschiebung könnte auch die Lieferkette diversifizieren und Alternativen zu Gerste in Regionen mit schwierigen Anbaubedingungen bieten, wodurch die Abhängigkeit von einer einzigen Kultur verringert und die Widerstandsfähigkeit im Malzmarkt verbessert wird. Darüber hinaus könnten verbesserte Sorghumsorten neue Möglichkeiten für deren Einsatz in der Malzindustrie eröffnen und den Wettbewerb mit Gerste weiter intensivieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Konventionelle Dominanz bei gleichzeitiger Bio-Beschleunigung

Im Jahr 2024 dominierte die konventionelle Qualitätsstufe den Markt für Malzgerstenmehl und erfasste 67,44 % seines Wertes. Diese starke Stellung ist auf gut etablierte Erzeuger-Verarbeiter-Netzwerke und Kosteneffizienz zurückzuführen, die in erster Linie nachfragestarke Bäckerei- und Brauereibunden bedienen. Während konventionelle Lieferanten mit Margendruck aufgrund wetterbedingter Inputinflation zu kämpfen haben, stärken ihre Skaleneffizienzen und langjährigen Zertifizierungen stetige Vertragsverlängerungen. Diese gefestigte Position gewährleistet eine vorhersehbare Beschaffung und zuverlässige Vertragserfüllung und festigt ihre Rolle als Rückgrat des Segments. Doch als Reaktion auf Klimarisiken und sich wandelnde Marktdynamiken diversifizieren diese Lieferanten ihre Produktlinien. Durch die Aufnahme von Bio-Angeboten sichern sie sich nicht nur gegen potenzielle Abschwünge ab, sondern erschließen auch lukrative Möglichkeiten mit höheren Margen.

Das Bio-Segment hingegen, obwohl von einer bescheidenen Basis ausgehend, ist auf dem Weg, andere mit einer prognostizierten CAGR von 7,55 % bis 2030 zu übertreffen. Dieses Wachstum wird von anspruchsvollen Premium-Käufern und Einzelhändlern mit einem starken Fokus auf Nachhaltigkeit angetrieben. Die dreijährige Umstellungsperiode für Kulturen begrenzt eine schnelle Angebotsausweitung und trägt dazu bei, Premium-Preise für zertifizierte Bio-Körner aufrechtzuerhalten. Einzelhandelsdaten zeigen einen Anstieg der Verkäufe von Bio-Produkten wie Baguettes und Granolas aus Malzgerstenmehl, was den Schwung des Segments unterstreicht. Um dies zu nutzen, rüsten mittelgroße Mühlen ihre Anlagen für dedizierte Bio-Läufe auf und gewährleisten Trennung und Rückverfolgbarkeit. Dieser Wandel erfordert jedoch erhebliche Kapitalinvestitionen und verlängerte Lagerzyklen. Während der rasche Aufstieg des Bio-Segments die stetige Dominanz des konventionellen Segments ergänzt, erweitern sie gemeinsam die Marktlandschaft, ohne die Kernsegmente zu untergraben.

Nach Anwendung: Führungsrolle der Backbranche mit Dynamik im Ernährungssegment

Im Jahr 2024 dominierten Backwarenformate, einschließlich Brot, Brötchen und Pizzateig, den Markt für Malzgerstenmehl und erfassten 47,52 % des Umsatzanteils. Durch die Einarbeitung von Malzgerstenmehl in typischen Mengen von 2–5 % erzielen Bäcker eine konsistente Krumentextur und eine goldene Kruste. Diese Praxis unterstreicht nicht nur die zentrale Rolle der Bäckerei im Markt, sondern hebt auch ihre Stabilität inmitten sich wandelnder Verbraucherpräferenzen hervor. Supermärkte, die Malzgerstenmehl zunehmend in ihren Eigenmarken-Broten einsetzen, nutzen es als wirtschaftliches Färbe- und Geschmacksverstärkungsmittel und festigen damit seinen Basisverbrauch. Die langjährige Integration von Malzgerstenmehl im Bäckereisegment gewährleistet ein konsistentes Volumen von Jahr zu Jahr und verankert die Bedeutung der Zutat in der traditionellen Lebensmittelherstellung.

Ernährungs- und Snackprodukte hingegen entwickeln sich zur am schnellsten wachsenden Anwendung, mit Prognosen, die eine CAGR von 8,01 % bis 2030 anzeigen. Hersteller von Proteinriegeln und Mahlzeitenersatzshakes setzen auf Malzgerstenmehl wegen seiner milden Süße und seines präbiotischen Fasergehalts. Dies ermöglicht es ihnen, den Zuckerzusatz zu reduzieren und gleichzeitig Clean Labels aufrechtzuerhalten. Da dieses Segment die funktionellen Vorteile von Malzgerstenmehl nutzt, entspricht es der steigenden Verbrauchernachfrage nach gesünderen, natürlicheren Produkten. Während Brauen und Destillieren traditionelle Wege bleiben, kämpfen sie mit der Reife in etablierten Märkten. Dennoch werden sie durch den Aufstieg von Mikrobrauereien in Südostasien gestützt, die sich mit Spezialmalzen beschäftigen. Darüber hinaus experimentieren Sektoren wie Süßwaren und Milchprodukte mit Malzgerstenmehl als Ersatz für synthetische Farb- und Aromastoffe und erkunden Nischenmöglichkeiten. Der wechselseitige Austausch von technischem Know-how zwischen Bäckerei- und Ernährungsproduktentwicklern treibt die Einführung von Malzgerstenmehl in einem breiten Spektrum von Einzelhandelskategorien weiter voran.

Geografische Analyse

Im Jahr 2024 hielt Nordamerika einen dominanten Anteil von 32,72 % am Markt für Malzgerstenmehl. Diese starke Stellung ist auf die engen Verbindungen zwischen den Gerstengürteln von Montana, Idaho und der kanadischen Prärie sowie die strategische Platzierung von Hochkapazitätsmälzereien in der Nähe von Bäckereien und Craft-Brauern zurückzuführen. Die GRAS-Klassifizierung der FDA, kombiniert mit klaren Allergen-Kennzeichnungsregeln, befähigt Formulierer, ihr Backwarenangebot zu erweitern. Gleichzeitig bieten Gerstenversicherungen und bundesstaatliche Flächensubventionen den Erzeugern einen Puffer gegen unvorhersehbares Wetter. Ein bemerkenswerter Rückgang der Produktion um 144 Millionen Scheffel im Jahr 2024 verdeutlicht jedoch die Anfälligkeit der Region gegenüber Dürre und Hitze, was zu einer strategischen Verlagerung hin zu Importen aus Ländern wie Frankreich und Argentinien führt.

Europa, mit seiner reichen Brautradition und einer aufblühenden Handwerksbäckereiszene, verzeichnet weiterhin einen stabilen Malzverbrauch, auch wenn der Pro-Kopf-Bierkonsum sich stabilisiert. Die Farm-to-Fork-Initiativen der EU steigern die Nachfrage nach Bio- und kohlenstoffarmen Materialien. Dieser Trend kommt Verarbeitern zugute, die nachweisen können, dass ihre Gerste aus regenerativer Landwirtschaft stammt, und ihnen ermöglicht, langfristige Lieferverträge abzuschließen. Während osteuropäische Getreidekorridor alternative Absicherungsoptionen bieten, kämpfen sie mit logistischen Herausforderungen während der Hauptexportzeiten.

Die Asien-Pazifik-Region ist auf das robusteste Wachstum ausgerichtet, mit Prognosen, die eine CAGR von 6,73 % für den Markt für Malzgerstenmehl bis 2030 anzeigen. Mit steigenden verfügbaren Einkommen florieren westliche Bäckeriketten in China, Indien und Indonesien. Gleichzeitig werden urbane Millennials dank des Trends zum Erlebnisessen in die Craft-Bier-Kultur eingeführt. Lokale Bäcker stehen jedoch vor Herausforderungen durch importierte Malzpreise, die anfällig für Währungsschwankungen sind. Diese Volatilität unterstreicht die Bedeutung regionaler Mälzinvestitionen, wie das erfolgreiche Modell von Malteurop in Mexiko, das nun in Vietnam nachgeahmt wird. Darüber hinaus spielen öffentlich-private Partnerschaften eine entscheidende Rolle, indem sie Schulungen zur Lebensmittelhandhabung und Kampagnen zur Zutatenkenntnis fördern, um die ungenutzte Nachfrage der Region zu erschließen.

Wettbewerbslandschaft

Die Malzgerstenmehlindustrie weist eine moderate Konzentration auf. Führende Mälzer, von vertraglich gebundenen Gerstenflächen bis hin zu fertigem Mehl, gewährleisten durch vertikale Integration Enzymkonsistenz und nutzen Preishebel. Innovation ist die neue Grenze. Kaltes atmosphärisches Plasma reduziert nicht nur die Einweichzeit, sondern vermindert auch Mykotoxine, was zu höheren Erträgen und Einsparungen bei Compliance-Kosten führt. Gleichzeitig produziert mikrowellenunterstützte Hydrolyse beta-glucanreiche Extrakte, die die Einnahmen aus Zusatzstoffen steigern und die Nachhaltigkeitsbewertungen der Anlagen verbessern.

In seinen Ha'il-Betrieben investiert Almarai in integrierte Verarbeitungsanlagen, die darauf ausgelegt sind, seine Geflügelverarbeitungskapazitäten erheblich zu verbessern. Diese Initiative spiegelt das Engagement des Unternehmens wider, seine betriebliche Effizienz und Produktionskapazität auszubauen. Durch den Einsatz fortschrittlicher Verarbeitungstechnologien zielt Almarai darauf ab, der steigenden Verbrauchernachfrage nach hochwertigen Geflügelprodukten gerecht zu werden und gleichzeitig seine Wettbewerbsposition auf dem Geflügelmarkt zu stärken. Darüber hinaus unterstreicht diese Investition Almarais langfristige Strategie zur Stärkung seiner Lieferkette, zur Gewährleistung konsistenter Produktqualität und zur Unterstützung eines nachhaltigen Wachstums im Geflügelsektor.

Beschaffungsteams globaler Bäckereien priorisieren nun Scope-3-Emissionen und verpflichten Lieferanten, Lebenszyklusanalysen vorzulegen und auf Ökoenergie-Darröfen umzustellen. Lieferanten ohne eine glaubwürdige Dekarbonisierungsstrategie sehen sich mit Auslistungsdrohungen konfrontiert, was die Wettbewerbsmargen einengt. In einem bemerkenswerten Wandel starten regionale Genossenschaften in Lateinamerika und Afrika inländische Mälzprojekte mit dem Ziel, Importabhängigkeiten zu reduzieren, was auf eine potenzielle Fragmentierung weg von der traditionellen westlichen Angebotsdominianz hindeutet.

Marktführer in der Malzgerstenmehlindustrie

Ardent Mills, LLC

Richardson International Limited

VIVESCIA

Briess Malt & Ingredients Co.

Muntons Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vertical Malt stellte Pläne für eine neue dedizierte Mühle vor, die auf eine Jahresproduktion von 4.000 Tonnen Malzgerstenmehl abzielt, mit dem Ziel, auf 30.000 Tonnen zu skalieren. Diese Anlage soll sowohl Industriemühlen als auch Kleinbauern durch Lohnmahlung bedienen und die Flexibilität und Vielfalt der Malzgerstemehlprodukte verbessern. Darüber hinaus ebnet diese Erweiterung den Weg für die hauseigene Mälzung und die Schaffung anderer wertschöpfender Gerstenprodukte.

- August 2024: Ardent Mills stärkte seine Marktposition durch den Ausbau seiner Mühle in Colorado. Diese Erweiterung unterstützt die Produktion von Gerstenmehl im gesamten Markt und ermöglicht es dem Unternehmen, der wachsenden Nachfrage gerecht zu werden und seine Lieferkettenkapazitäten zu verbessern.

- März 2023: Miller Milling Company, ein wichtiger Akteur im Markt, steigerte seinen Betrieb durch Erhöhung seiner Mehlproduktionskapazität auf 34.000 cwts pro Tag. Dieser strategische Schritt hat es dem Unternehmen ermöglicht, seine Kunden besser zu bedienen und seine Präsenz im wettbewerbsintensiven Markt auszubauen.

Berichtsumfang des globalen Marktes für Malzgerstenmehl

| Bio |

| Konventionell |

| Backwaren |

| Brauen und Destillieren |

| Ernährungs- und Snackprodukte |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Kategorie | Bio | |

| Konventionell | ||

| Nach Anwendung | Backwaren | |

| Brauen und Destillieren | ||

| Ernährungs- und Snackprodukte | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Malzgerstenmehl im Jahr 2025?

Er beläuft sich auf 2,51 Milliarden USD und soll bis 2030 auf 3,41 Milliarden USD wachsen.

Welche Region verzeichnet das schnellste Wachstum bei Malzgerstenmehl?

Asien-Pazifik weist mit 6,73 % bis 2030 die höchste CAGR auf, angetrieben durch die Expansion städtischer Bäckereien.

Warum gewinnt das Bio-Segment für Malzgerstenmehl an Dynamik?

Premium-Preisgestaltung, Nachhaltigkeitsvorschriften und gesundheitliche Wahrnehmungen der Verbraucher treiben seine CAGR von 7,55 % voran.

Welche technologischen Fortschritte unterstützen die Produktkonsistenz?

Kontrolliertes Darren, kaltes atmosphärisches Plasma und mikrowellenunterstützte Hydrolyse optimieren die diastatische Kraft und reduzieren Verunreinigungen.

Seite zuletzt aktualisiert am: