Marktgröße und Marktanteil des malaysischen Marktes für Künstliche Intelligenz (KI) optimierte Rechenzentren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

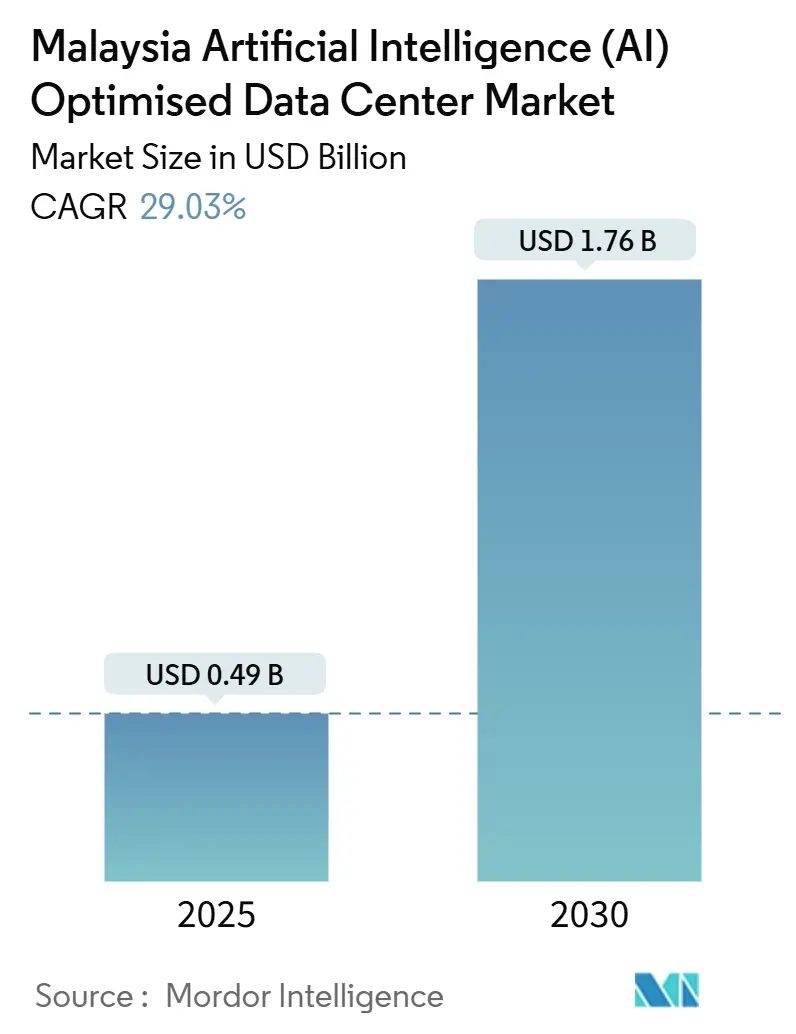

| Marktgröße (2025) | 0.49 Milliarden US-Dollar |

| Marktgröße (2030) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 29.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Marktes für Künstliche Intelligenz (KI) optimierte Rechenzentren von Mordor Intelligence

Die Marktgröße des malaysischen KI-Rechenzentrummarktes betrug im Jahr 2025 0,49 Milliarden USD und wird, gestützt durch eine prognostizierte CAGR von 29,03 %, bis 2030 voraussichtlich 1,76 Milliarden USD überschreiten. Erhebliche Kapitalzuflüsse von Hyperscalern, optimierte staatliche Anreize und die Übertragungseffekte der Nachfrage aus Singapur positionieren das Land als KI-Zentrum der nächsten Generation in Südostasien. Die installierte IT-Kapazität von 1.600 MW in Johor, das dichte Verbindungsökosystem in Cyberjaya und die steigende Bandbreite der Unterseekabel stärken Malaysias regionale Wettbewerbsfähigkeit. Der verschärfte Wettbewerb zwischen Tier-III- und Tier-IV-Einrichtungen verkürzt die Bauzeiten, da die Betreiber darum wetteifern, GPU-intensive Workloads zu bedienen. Unterdessen deuten Stromabnahmeverträge (PPAs) und die direkte Chip-Flüssigkeitskühlung auf umweltfreundlichere Hochdichte-Implementierungen hin. Schließlich dämpfen Fachkräftemangel und steigende Grundstückskosten den kurzfristigen Optimismus, beschleunigen jedoch auch die Konsolidierung unter gut kapitalisierten Anbietern.

Wesentliche Erkenntnisse des Berichts

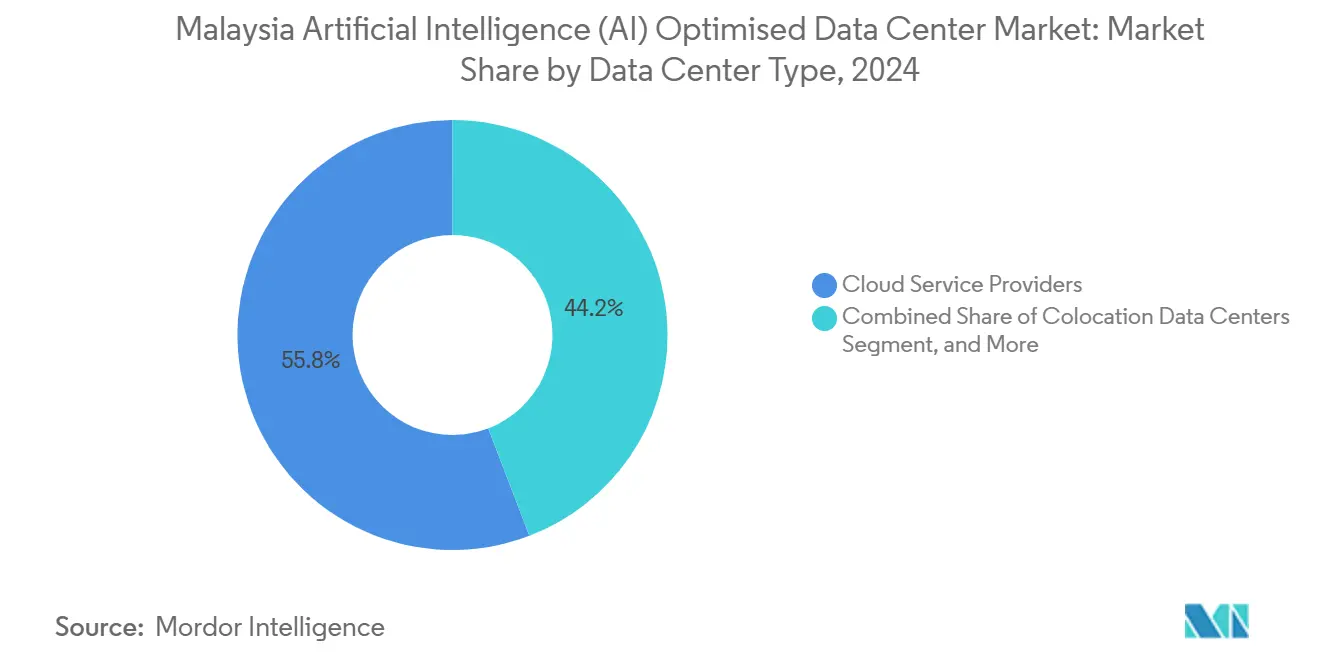

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter im Jahr 2024 mit einem Marktanteil von 55,82 % am malaysischen KI-Rechenzentrummarkt; Colocation verzeichnet bis 2030 eine CAGR von 31,23 %.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 45,83 % an der Marktgröße des malaysischen KI-Rechenzentrummarktes auf Software, während Hardware bis 2030 mit einer CAGR von 30,67 % wächst.

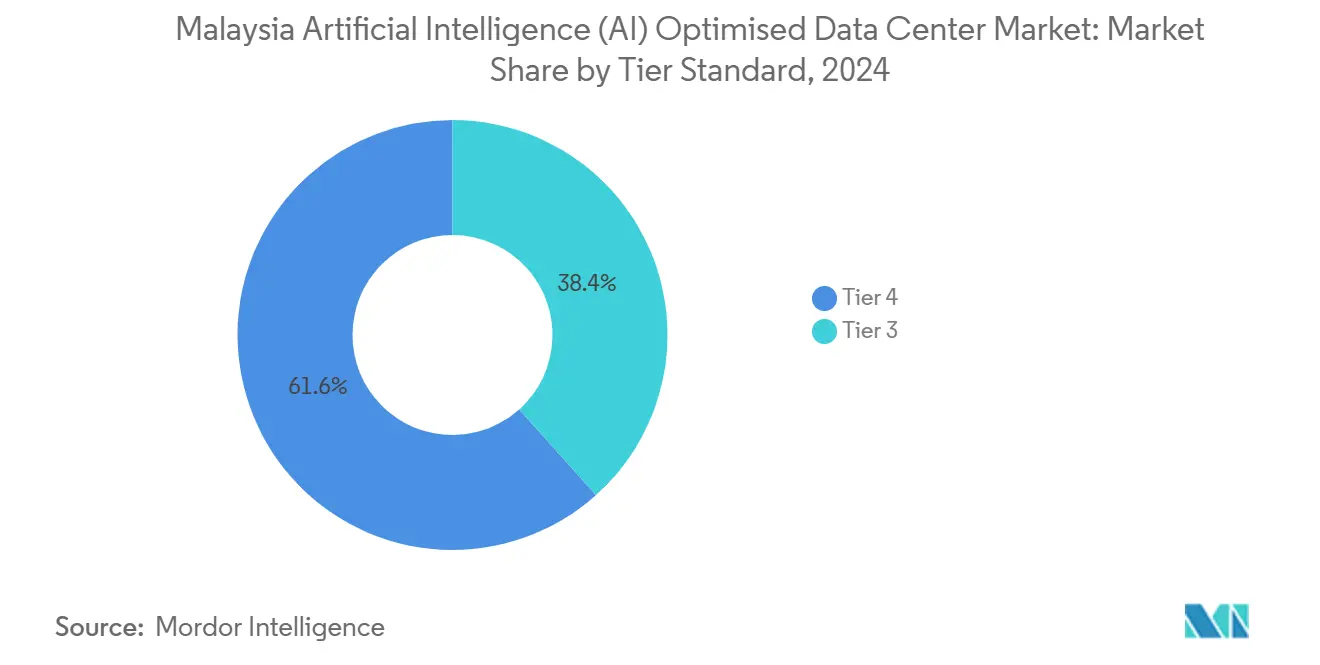

- Nach Tier-Standard hielten Tier-IV-Einrichtungen im Jahr 2024 einen Anteil von 61,63 % an der Marktgröße des malaysischen KI-Rechenzentrummarktes; Tier III wächst bis 2030 mit einer CAGR von 31,77 %.

- Nach Endbenutzer kontrollierten IT und ITES im Jahr 2024 einen Marktanteil von 33,82 % am malaysischen KI-Rechenzentrummarkt, während Internet und digitale Medien bis 2030 mit einer CAGR von 30,45 % wachsen.

Markttrends und Erkenntnisse zum malaysischen Markt für Künstliche Intelligenz (KI) optimierte Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Kapitalzuflüsse von Hyperscalern in Cyberjaya und Johor | +8.5% | Johor, Klang-Tal/Cyberjaya | Mittelfristig (2-4 Jahre) |

| Staatliche Anreize (MyDIGITAL, Green Lane Pathway) | +6.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigender KI-Workload-Bedarf in den Sektoren Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) sowie Telekommunikation | +5.8% | National, mit frühen Gewinnen in Kuala Lumpur, Johor Bahru, Penang | Mittelfristig (2-4 Jahre) |

| Aufrüstung von Unterseekabeln und 5G zur Verbesserung der internationalen Latenz | +4.3% | APAC-Kern, Übertragungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Übertragungseffekte der Nachfrage aus Singapur für KI-Cluster mit extrem niedriger Latenz | +7.1% | Johor, mit sekundären Vorteilen für das Klang-Tal | Kurzfristig (≤ 2 Jahre) |

| Unternehmenseigene erneuerbare Stromabnahmeverträge (CRESS) zur Erschließung grüner KI-Campusse | +3.8% | National, mit Schwerpunkt in Johor und Selangor | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalzuflüsse von Hyperscalern transformieren die regionale Infrastrukturdynamik

Rekordzusagen - Google 2 Milliarden USD, Microsoft 2,2 Milliarden USD, AWS 6,2 Milliarden USD, Oracle 6,5 Milliarden USD - verlagern Malaysia von konventionellem Hosting hin zu KI-nativen Campussen mit Rack-Dichten von über 40 kW. Der 256-MW-Ausbau von Vantage in Cyberjaya umfasst eine eigene 275-kV-Umspannstation, was den Bedarf an leistungsstarken Netzanschlüssen unterstreicht. Die Konzentration von Kapital senkt die Verbindungskosten, verschärft jedoch den Wettbewerb um qualifizierte Ingenieure und Versorgungskapazitäten.

Staatliche Anreize beschleunigen den Markteintritt durch regulatorische Vereinfachung

Das Digitale Investitionsbüro verkürzt die Genehmigungszyklen auf 18-24 Monate, während der Green Lane Pathway die Vorlaufzeit für Netzanschlüsse auf 12 Monate reduziert. TM Global plante Phase-2-Erweiterungen innerhalb von 18 Monaten nach der Ankündigung, was den Vorteil für Hyperscaler verdeutlicht.[1]TM Global, "TM Global erweitert Rechenzentren in Cyberjaya und Johor, um die digitale Transformation des Landes zu stärken", tmglobal.com.my Schnelle Genehmigungen erhöhen jedoch die Preise für Gebäudetechnik-Auftragnehmer und belasten kleinere Entwickler.

Der Anstieg der KI-Workload-Dichte verändert die Infrastrukturanforderungen in den Sektoren BFSI und Telekommunikation

Mehr als 80 % der malaysischen Banken setzen KI für Betrugserkennung und Analysen ein, doch die Datensouveränitätsregeln der Bank Negara erfordern eine Datenhaltung im Inland. Gleichzeitig ermöglicht eine 5G-Abdeckung von mehr als 80 % der besiedelten Gebiete Edge-Inferenz mit einer Latenz von unter 10 ms, was hybride Kern-Edge-Architekturen antreibt. Diese Trends vervielfachen den gesamten Rechenbedarf über Backbone- und Edge-Knoten hinweg.

Aufrüstung der Unterseekabel positioniert Malaysia als Konnektivitätszentrum im asiatisch-pazifischen Raum

Das 24-Tbps-Design des Asia Link Cable und das 100-Tbps-Design von SEA-ME-WE 6 verankern Malaysias Rolle in regionalen KI-Datenströmen.[2]TM, "TM tritt dem Asia Link Cable System-Konsortium bei", tm.com.my Die neue Kuala-Sedili-Landestelle von TM reduziert die Latenz zwischen Singapur und Malaysia um 15-20 % und unterstützt das verteilte Modelltraining. Das bevorstehende Candle-System wird den Japan-ASEAN-Durchsatz weiter steigern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Eskalierender Strom- und Kühlungsbedarf, der PUE-Ziele gefährdet | -4.2% | National, mit akutem Druck in Johor und Cyberjaya | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Grundstückskosten in den wichtigsten Ballungsräumen | -3.8% | Johor, Klang-Tal/Cyberjaya | Mittelfristig (2-4 Jahre) |

| Kritische Betrachtung des CO₂-Fußabdrucks und bevorstehende Nachhaltigkeitsvorschriften | -2.9% | Global, mit regulatorischem Schwerpunkt in Selangor und Johor | Langfristig (≥ 4 Jahre) |

| Mangel an KI-spezialisierten Rechenzentrum-Fachkräften | -3.1% | National, mit den größten Qualifikationslücken in Kuala Lumpur und Johor Bahru | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Strom- und Kühlungsbedarf stellt Effizienz-Ziele vor Herausforderungen

KI-Racks verbrauchen 40-60 kW und übertreffen damit veraltete Auslegungen von 8-12 kW. Die direkte Chip-Flüssigkeitskühlung von AirTrunk senkt den Energieverbrauch um 23 %, erhöht jedoch die Investitionskosten. Der Wasserbedarf wird auf 808 Millionen Liter pro Tag gegenüber einem Versorgungsvolumen von 142 Millionen Litern geschätzt, was die Regulierungsbehörden veranlasst, Studien zu alternativen Kühlmethoden vorzuschreiben.

Mangel an KI-spezialisierten Fachkräften schränkt die betriebliche Skalierung ein

Fachkenntnisse in den Bereichen GPU-Cluster, Flüssigkeitskühlung und Hochfrequenz-Netzwerke sind nach wie vor knapp, wobei Lohnprämien in Singapur Techniker ins Ausland locken. Der Import von Fachkompetenz erhöht die Betriebskosten für kleinere Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation-Dynamik stellt die Cloud-Dominanz in Frage

Colocation verzeichnete bis 2030 eine CAGR von 31,23 %, da Unternehmen hybride Implementierungen anstrebten, obwohl Cloud-Dienstanbieter im Jahr 2024 einen Marktanteil von 55,82 % am malaysischen KI-Rechenzentrummarkt hielten. Die Marktgröße des malaysischen KI-Rechenzentrummarktes für Colocation wird voraussichtlich rasch skalieren, da Finanzinstitute auf datenschutzkonforme hybride Modelle umstellen. Colocation-Betreiber nutzen trägerneutrale Verbindungsnetze, die eine private Verbindung zu hyperscaligen Cloud-Diensten ermöglichen und dadurch Latenz und Ausleitungsgebühren reduzieren. Die Upgrades von TM Global im Klang-Tal und der Johor-Cyberjaya-Doppelmetrostandort von Equinix veranschaulichen die strategische Positionierung für Verbindungserlöse.

Gleichzeitig hält das Cloud-Segment sein Wachstum durch direkte Hyperscaler-Bauten aufrecht, die zukunftssichere Designs verinnerlichen. AWS, Google und Microsoft sichern gemeinsam Kapitalzusagen von mehr als 10 Milliarden USD, was Skalierungsvorteile festigt, aber die Großhandelspreisstrukturen unter Druck setzt.[3]Okoone Spark, "AWS erweitert die Präsenz im Asien-Pazifik-Raum", okoone.com Edge- und On-Premises-Mikro-Einrichtungen bleiben eine Nische für Workloads mit extrem niedriger Latenz oder regulierten Anforderungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Upgrades bestimmen die Ausgabenprioritäten

Hardware wuchs mit einer CAGR von 30,67 % und verringerte den im Jahr 2024 von Software gehaltenen Vorsprung (45,83 % Anteil). GPU-Karten, Hochbandbreitenspeicher und Rack-Flüssigkeitskühlung dominieren die Beschaffungsbudgets und treiben mehrjährige Erneuerungszyklen voran, die sich von herkömmlichen Server-Upgrades unterscheiden. Die Marktgröße des malaysischen KI-Rechenzentrummarktes für Hardware-Elemente wird voraussichtlich stark steigen, da die Betreiber auf Rack-Dichten von über 40 kW umstellen. Die NVIDIA-GB200-Grace-Blackwell-Implementierung von YTL Power verdeutlicht den Übergang zu Exascale-Clustern, die spezialisierte Stromverteilung und Wärmeabfuhr-Designs erfordern.

Parallel dazu bleibt der Software-Umsatz in KI-Frameworks und Orchestrierungsplattformen verankert, die das verteilte Training optimieren. Der Dienstleistungsumsatz wächst stetig, angetrieben durch verwaltete Operationen und KI-Optimierungsberatung, da Unternehmen Leistungsoptimierung und Energieeffizienz anstreben.

Nach Tier-Standard: Aufstieg von Tier III balanciert Kosten und Resilienz

Tier IV behielt im Jahr 2024 einen Marktanteil von 61,63 %, doch Tier III skaliert mit einer CAGR von 31,77 %, da Betreiber die Kosteneffizienz priorisieren. Der Marktanteil des malaysischen KI-Rechenzentrummarktes für Tier III wird voraussichtlich zunehmen, da KI-Anwendungen kurze Unterbrechungen durch Checkpointing häufig tolerieren. AirTrunks JHB1 mit einem PUE von 1,15 zeigt, wie Tier III+ eine erstklassige Effizienz ohne vollständige Tier-IV-Redundanz erreichen kann.

Entwickler zielen weiterhin auf Tier IV für souveräne oder geschäftskritische Anwendungen in den Bereichen Finanzen und Gesundheitswesen ab. Steigende Investitionskosten und Energiebedenken zwingen jedoch viele dazu, Tier-III-Designs zu übernehmen, die durch verteilte Redundanz auf Netzwerkebene ergänzt werden.

Nach Endbenutzerbranche: Digitale Medien überholen das Wachstum von IT und ITES

IT und ITES kontrollierten im Jahr 2024 einen Anteil von 33,82 % an der Marktgröße des malaysischen KI-Rechenzentrummarktes, angetrieben durch fortlaufende Softwareentwicklung und Outsourcing von Backoffice-Funktionen. Internet und digitale Medien verzeichnen jedoch eine CAGR von 30,45 %, was den Bedarf an generativen Inhalten, Echtzeit-Streaming und Spiele-Rendering widerspiegelt. Streaming-Unternehmen setzen KI für Empfehlungsmaschinen und szenenbasierte Metadatengenerierung ein, was eine Inferenz mit niedriger Latenz erfordert. Malaysias Position als Inhaltslokalisierungszentrum für Bahasa-sprachige Zielgruppen untermauert diese Expansion.

Gleichzeitiges Wachstum in den Bereichen BFSI und Gesundheitswesen stützt die Grundnachfrage, während Telekommunikationsunternehmen KI für selbstoptimierende Netzwerke nutzen. Das verarbeitende Gewerbe setzt prädiktive Analysen zur Qualitätskontrolle ein, was Edge-verbundene GPUs erfordert. Regierungs- und Verteidigungseinsätze betonen die Datensouveränität und stärken die Nutzung inländischer Einrichtungen.

Geografische Analyse

Johor führte im Jahr 2024 den malaysischen KI-Rechenzentrummarkt an, beherbergte 72 von 101 aktiven Standorten und überschritt eine IT-Kapazität von 1.600 MW. Die Nähe zu Singapur ermöglicht eine grenzüberschreitende Latenz von unter 5 ms, was Johor für KI-Inferenz-Übertragungsworkloads attraktiv macht. AirTrunk, Equinix und das TM-Singtel-Gemeinschaftsunternehmen unterhalten jeweils große Campusse in Iskandar Puteri und profitieren von dedizierten Unterseekabel-Landestellen, die die Transitkosten um 20-30 % senken.

Das Klang-Tal/Cyberjaya bleibt Malaysias historischer Technologiekorridor und kombiniert ausgereifte Glasfasernetze mit staatlichen Anreizen. Googles 2-Milliarden-USD-Projekt im Elmina Business Park und der 256-MW-Campus von Vantage in Cyberjaya bestätigen dessen Relevanz. Anforderungen an Netzaufrüstungen könnten jedoch eine rasche Hyperscaler-Expansion im Vergleich zur Greenfield-Verfügbarkeit in Johor begrenzen.

Penangs Halbleiter-Zentrum bietet einen Nischen-Cluster für KI-Hardware-Tests und kostengünstigere Colocation. Begrenzte Hochspannungskapazitäten schränken den Hyperscaler-Maßstab ein, doch starke Lieferkettenbindungen unterstützen Spezial-Workloads. Die Perspektiven Ostmalaysias (Sarawak) verbessern sich mit der SEA-H2X-Kabellandestelle und dem Tier-IV-Ausbau von PPTEL, was die Region als zukünftigen Knotenpunkt für den Nordostasien-Indonesien-Verkehr positioniert. Für 2025-2030 ist mit einer Dynamik in Sekundärmärkten zu rechnen, da Grundstücks- und Energieknappheit in den primären Ballungsräumen Entwickler nach außen drängt.

Wettbewerbslandschaft

Der malaysische KI-Rechenzentrummarkt weist eine moderate Konzentration auf. Hyperscaler wie AWS, Google, Microsoft und Oracle verfolgen Eigenbauten und leasen gleichzeitig weiterhin Großhandelsblöcke, was den Colocation-Preisdruck auf etablierte Anbieter erhöht. Inländische Marktführer wie TM Global und YTL Power nutzen staatliche Beziehungen, um Genehmigungen und erneuerbare Stromabnahmeverträge schnell voranzutreiben. Internationale Colocation-Anbieter wie Equinix und NTT ergänzen trägerdichte Standorte und verstärken die Verbindungswettbewerbsfähigkeit.

Strategische Schritte konzentrieren sich auf Nachhaltigkeit und Hochdichte-Engineering. YTLs NVIDIA-Supercomputer mit mehr als 300 Exaflops signalisiert Malaysias globale Ambitionen. AirTrunk war Vorreiter bei der direkten Chip-Flüssigkeitskühlung und reduzierte den Energieverbrauch bei JHB um 23 %. Das TM-Singtel-Gemeinschaftsunternehmen bietet eine grenzüberschreitende Plattform, die eine Lastverlagerung zur Optimierung von Kosten und regulatorischem Risiko ermöglicht.

Chancen in unerschlossenen Bereichen ergeben sich bei GPU-als-Dienst, Immersionskühlung-Beratung und CO₂-Ausgleichshandel im Zusammenhang mit Stromabnahmeverträgen. Da die Investitionskosten steigen, ist eine Konsolidierung wahrscheinlich, bei der ressourcenreiche Akteure kleinere Einrichtungen übernehmen, die sich keine Nachrüstung auf Flüssigkeitskühlung leisten können.

Branchenführer im malaysischen Markt für Künstliche Intelligenz (KI) optimierte Rechenzentren

YTL Power International Berhad (YTL Data Center Park)

Keppel Data Centres Holdings Pte Ltd (Malaysia Ops)

Telekom Malaysia Berhad (Telekom Malaysia TM One)

NTT Global Data Centers Malaysia Sdn Bhd

Bridge Data Centres Malaysia Sdn Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Wiwynn hat eine Partnerschaft mit der malaysischen YTL Group geschlossen, um einen KI-Rechenzentrum-Komplex mit 600 MW in Johor zu entwickeln, wobei die erste Phase mit 100 MW bereits in Betrieb ist. Diese Zusammenarbeit markiert Wiwyns Einstieg in die souveräne KI-Infrastruktur, ein wachsendes Segment, das durch den Bedarf an lokalisierter Datenverarbeitung inmitten geopolitischer Spannungen angetrieben wird. Das Projekt, das gemeinsam mit NVIDIA entwickelt wird, wird fortschrittliche KI-Technologien einsetzen, darunter NVIDIAs SuperPOD-Architektur, und stellt einen Wandel von der traditionellen Server-Fertigung hin zur vollständigen KI-Cluster-Integration dar. Johor, ein strategischer Knotenpunkt für das Rechenzentrumwachstum in Südostasien, beherbergt nun mehr als 20 aktive Zentren, wobei der Standort von YTL den regionalen Zugang zu modernsten KI-Fähigkeiten weiter verbessern soll.

- November 2024: VCI Global hat eine Investition von 30 Millionen USD von Alumni Capital gesichert, um sein KI-Rechenzentrum (AICC) in Kuala Lumpur, Malaysia, zu entwickeln, das 512 Nvidia H200 Tensor Core GPUs beherbergen wird. Die erste Phase des Rechenzentrums soll bis zum ersten Quartal 2025 fertiggestellt werden und darauf abzielen, globale Kunden, insbesondere in Südostasien, zu bedienen und Innovationen im Bereich KI-Cloud-Computing zu fördern.

- November 2024: TM Global kündigte Phase-2-Erweiterungen von 20 MW in den Einrichtungen im Klang-Tal und in Iskandar Puteri an, die auf Tier-III- und LEED-Silver-Standards abzielen.

- September 2024: OMS Group verpflichtete sich zu 300 Millionen USD für das Subsea-Kabel-Projekt MIST und vier Landestationen in ASEAN.

Berichtsumfang des malaysischen Marktes für Künstliche Intelligenz (KI) optimierte Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Überlegungen gehören Strom, Kühlung, Netzwerke, IT-Ausrüstung und mehr. Die untersuchten Softwaretechnologien umfassen maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und CO₂-Neutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, in der Marktteilnehmer beschrieben werden, die an KI-unterstützender Infrastruktur beteiligt sind, einschließlich Hardware und Software, die in verschiedenen KI-Rechenzentrums-Typen eingesetzt werden. Die Marktgröße wird auf Basis der von Produkt- und Lösungsanbietern im Markt generierten Umsätze berechnet, und Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmensinterne / On-Premises / Edge-Einrichtungen |

| Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsanbieter |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Verarbeitendes Gewerbe und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmensinterne / On-Premises / Edge-Einrichtungen | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endbenutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsanbieter | ||

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Verarbeitendes Gewerbe und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische KI-Rechenzentrummarkt heute?

Die Marktgröße des malaysischen KI-Rechenzentrummarktes erreichte im Jahr 2025 0,49 Milliarden USD und liegt auf Kurs, bis 2030 bei einer CAGR von 29,03 % 1,76 Milliarden USD zu erreichen.

Welches Segment wächst am schnellsten?

Colocation-Einrichtungen verzeichnen bis 2030 eine CAGR von 31,23 %, da Unternehmen hybride KI-Implementierungen annehmen, die souveräne Kontrolle mit Cloud-Konnektivität verbinden.

Warum zieht Johor so viele Rechenzentren an?

Johor bietet Nähe zu Singapur, eine installierte IT-Kapazität von 1.600 MW, wettbewerbsfähige Grundstücksanreize und Unterseekabel-Landestellen, die die Latenzkosten für grenzüberschreitende KI-Workloads senken.

Welche Technologien treiben neue Rechenzentrumbauten voran?

GPU-intensive Racks, direkte Chip-Flüssigkeitskühlung, standorteigene erneuerbare Stromabnahmeverträge und 275-kV-Hochspannungs-Netzanschlüsse sind zentral für KI-fähige Campus-Designs.

Wie beeinflussen Nachhaltigkeitsziele den Sektor?

Malaysias 70-%-Erneuerbare-Energie-Ziel und aufkommende PUE-Vorschriften drängen die Betreiber zu Solar-Stromabnahmeverträgen, Kühlsystemen mit Brauchwasser und Immersions- oder Flüssigkeitskühlsystemen, um ESG-Anforderungen zu erfüllen.

Seite zuletzt aktualisiert am: