Marktgröße und Marktanteil der Magnetresonanzangiographie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

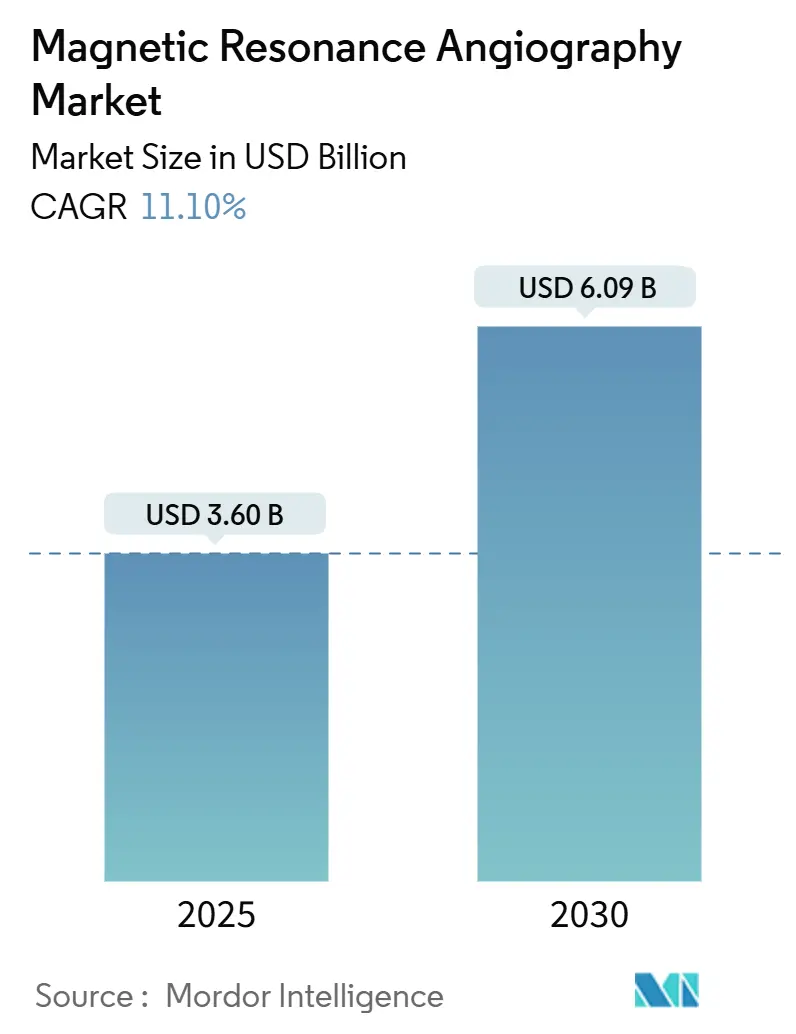

| Marktgröße (2025) | 3.60 Milliarden US-Dollar |

| Marktgröße (2030) | 6.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Magnetresonanzangiographie von Mordor Intelligence

Die Marktgröße für Magnetresonanzangiographie belief sich im Jahr 2025 auf 3,60 Milliarden USD und wird voraussichtlich bis 2030 auf 6,09 Milliarden USD ansteigen, was einer CAGR von 11,10 % über den Zeitraum entspricht. Die Nachfrage beschleunigt sich, da alternde Bevölkerungen, eine steigende Prävalenz von Herz-Kreislauf-Erkrankungen und ein erweiterter Zugang zur Gesundheitsversorgung zusammenwirken und die nicht-invasive Gefäßbildgebung zu einem unverzichtbaren diagnostischen Dienst machen. Der Schwung wird durch kontinuierliche Innovationen bei Hochfeldmagneten, durch künstliche Intelligenz gesteuerte Arbeitsabläufe und heliumsparende Hardware verstärkt, die die klinischen Möglichkeiten erweitern und gleichzeitig die Lebenszykluskosten senken. Anbieter bevorzugen die MRA auch deshalb, weil sie ionisierende Strahlung vermeidet – eine Eigenschaft, die mit Präventivversorgungsagenden übereinstimmt und wiederholte Bildgebung unterstützt, wenn eine Langzeitüberwachung erforderlich ist. Gleichzeitig verbessert die erweiterte Versicherungserstattung für KI-gestützte Flussquantifizierung die wirtschaftlichen Erträge und veranlasst Krankenhaussysteme und ambulante Netzwerke, Scanner-Upgrades zu priorisieren.

Wichtigste Erkenntnisse des Berichts

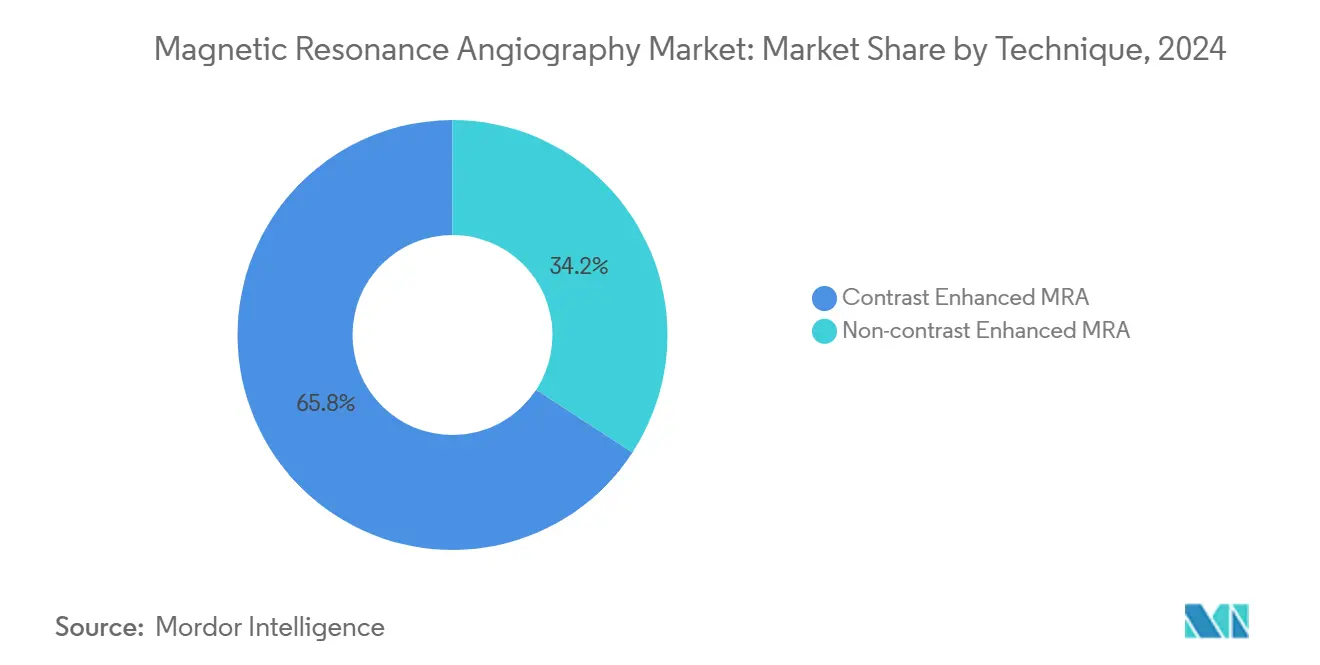

- Nach Technik dominierten kontrastmittelverstärkte Untersuchungen mit einem Umsatzanteil von 65,8 % im Jahr 2024, während nicht-kontrastmittelverstärkte Modalitäten bis 2030 voraussichtlich jährlich um 8,5 % wachsen werden.

- Nach Anwendung entfiel auf die neurovaskuläre Bildgebung im Jahr 2024 ein Marktanteil von 40,3 %; Herz- und Thoraxgefäßuntersuchungen expandieren für denselben Zeitraum mit einer CAGR von 9,6 %.

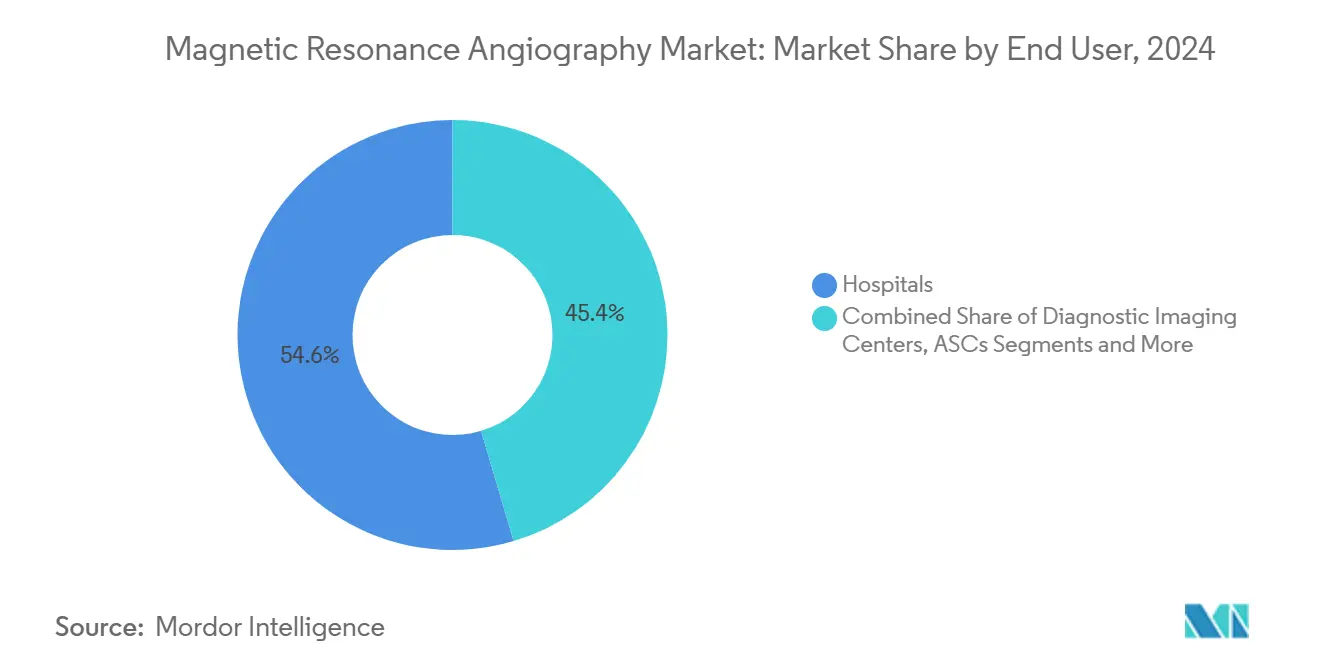

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 54,6 %, während ambulante chirurgische Zentren mit einer CAGR von 8,9 % bis 2030 die höchste Wachstumsrate verzeichneten.

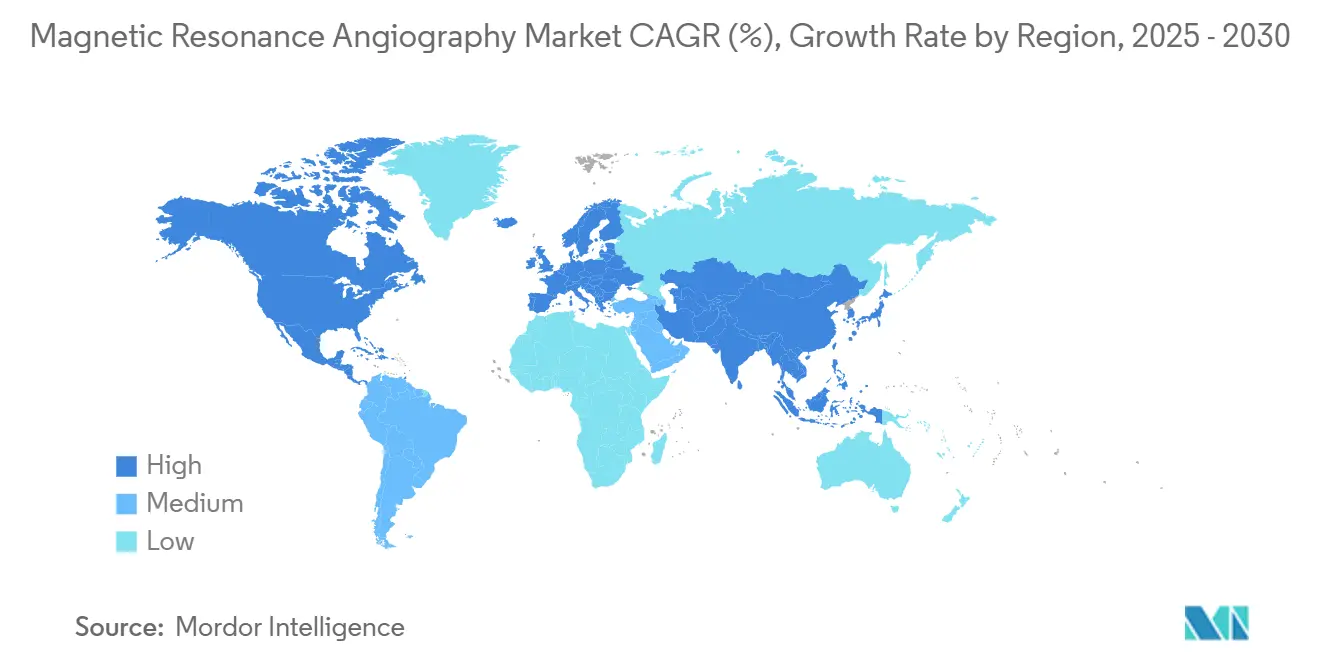

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 einen Marktanteil von 34,2 %; Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,4 % bis 2030 das schnellste regionale Wachstum verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Magnetresonanzangiographie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Herz-Kreislauf- und zerebrovaskulären Erkrankungen | +2.80% | Nordamerika und Europa am stärksten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Hochfeld-MRT und Gefäßspulen | +2.10% | Globale Tier-1-Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung in entwickelten und aufstrebenden Regionen | +2.50% | Weltweit | Langfristig (≥ 4 Jahre) |

| Expansion ambulanter Bildgebungszentren | +1.90% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Flussquantifizierung steigert Erstattungsleistungen | +1.40% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Akzeptanz der nicht-kontrastmittelverstärkten 4D-Flussbildgebung | +1.10% | Frühadoptionsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Herz-Kreislauf- und zerebrovaskulären Erkrankungen

Weltweite Mortalitätsdaten zeigen Herz- und Hirngefäßerkrankungen an der Spitze der Statistik, und die Inzidenz steigt nach dem 60. Lebensjahr stark an. Gesundheitssysteme drängen daher auf frühere, sicherere Gefäßscreening-Programme, die Pathologien wie intrakranielle Aneurysmen und periphere arterielle Verschlusskrankheit abfangen können, bevor Symptome auftreten.[1]Jian'an Wang, „Auswirkungen des Alterns auf Herz-Kreislauf-Erkrankungen”, JACC: Asia, jacc.org Der Markt beantwortet diesen Bedarf, da Untersuchungen hochauflösende Gefäßkarten ohne Strahlenbelastung oder jodhaltiges Kontrastmittel liefern. Neuere 4D-Flusssequenzen enthüllen sogar subtile hämodynamische Veränderungen und erweitern den klinischen Einsatz über die klassische Luminalbeurteilung hinaus.

Technologische Fortschritte bei Hochfeld-MRT und Gefäßspulen

Kommerzielle 7-Tesla-Plattformen bieten eine räumliche Auflösung, die einst Forschungslaboren vorbehalten war, und ermöglichen es Radiologen, submillimetergroße Arteriensegmente, Plaquemorphologie und Mikroaneurysmen zu visualisieren.[2]Burkett B.J., „7-T-MRT bei zerebrovaskulären Erkrankungen”, ScienceDirect, sciencedirect.com Anbieter ergänzen die Feldstärkengewinne durch digitale HF-Spulen und Compressed-Sensing-Beschleunigung, um die Untersuchungszeit von 20 Minuten auf unter 5 Minuten zu verkürzen – ein Sprung, der Bewegungsartefakte reduziert und den täglichen Durchsatz erhöht.

Wachsende geriatrische Bevölkerung in entwickelten und aufstrebenden Märkten

Die Kohorte der über 65-Jährigen ist die am schnellsten wachsende demografische Gruppe und verbraucht pro Kopf die meisten diagnostischen Bildgebungsleistungen. In aufstrebenden Volkswirtschaften wächst dieselbe Gruppe noch schneller aufgrund verbesserter Lebenserwartung und urbaner Lebensstiländerungen. Gesundheitsministerien widmen Mittel der Gefäßvorsorge und dem Management chronischer Erkrankungen, was eine anhaltende Gerätenachfrage sowohl in tertiären Krankenhäusern als auch in kleineren regionalen Einrichtungen schafft.

KI-gestützte Flussquantifizierung verbessert die diagnostische Erstattung

Deep-Learning-Modelle erkennen nun automatisch intrakranielle Aneurysmen, stufen Stenosen ein und quantifizieren die Wandschubspannung, wobei sie manuelle Auswertungen häufig übertreffen.[3]Wen Zhongjian, „Künstliche Intelligenz bei intrakraniellen Aneurysmabildgebungen”, frontiersin.org Das US-amerikanische Medicare hat begonnen, spezifische Abrechnungscodes auszustellen, die den zusätzlichen diagnostischen Wert anerkennen, und erhöht damit den Return on Investment für Zentren, die KI-fähige Scanner einsetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -1.80% | Stärker in einkommensschwächeren Regionen | Langfristig (≥ 4 Jahre) |

| Kontraindikationen bei Implantaten und Klaustrophobie | -0.90% | Alternde Bevölkerungen weltweit | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Helium und HF-Komponenten | -1.20% | Hochfeldsysteme weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Standorteignung (Abschirmung, Stromversorgung) | -0.70% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von MRT-Systemen

Ein voll ausgestatteter 3-Tesla-Scanner übersteigt häufig 1 Million USD, und der laufende Heliumverbrauch kann bei Preisspitzen jährlich bis zu 100.000 USD erreichen. Budgetbeschränkte Krankenhäuser verzögern Anschaffungen, verlängern Ersatzzyklen auf über 10 Jahre und verlangsamen vorübergehend die Gerätelieferungen in Entwicklungsregionen.

Volatilität der Lieferkette für Helium und HF-Komponenten

Die Heliumknappheit ließ die Preise im vergangenen Jahrzehnt um rund 250 % steigen, da die industrielle Nachfrage zunahm und die US-amerikanische Bundesreserve den Markt verließ. Einige Krankenhäuser sind mit Rationierungen konfrontiert, die zu vorübergehenden Abschaltungen zwingen. Die Situation beschleunigt die Investitionen der Anbieter in Zero-Boil-off-Magnete und alternative Kühlmethoden – ein Trend, der den Markt bis 2030 voraussichtlich neu gestalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Nicht-kontrastmittelverstärkte Beschleunigung verankert das Wachstum

Kontrastmittelverstärkte Untersuchungen hielten 65,8 % des Umsatzes im Jahr 2024 und werden für komplexe Gefäßkartierungen bevorzugt, bei denen Gadolinium-Wirkstoffe die Signalintensität verstärken. Sicherheitsbedenken treiben die schnelle Akzeptanz nicht-kontrastmittelverstärkter Optionen wie Silent MRA und Quiescent-Interval Single-Shot voran, die mit einer CAGR von 8,5 % wachsen. Silent-Sequenzen reduzieren den akustischen Lärm auf unter 75 dB und liefern eine überlegene Visualisierung langsam fließender zerebraler Gefäße. Diese Vorteile positionieren nicht-kontrastmittelverstärkte Modalitäten für einen inkrementellen Marktanteilsgewinn, obwohl gadoliniumbasierte Protokolle für die Abklärung arteriovenöser Malformationen weiterhin unverzichtbar bleiben werden.

Die Wettbewerbslandschaft begünstigt Anbieter, die vollständige Portfolios anbieten, die es Klinikern ermöglichen, ohne Unterbrechung des Arbeitsablaufs zwischen kontrastmittelverstärkten und nicht-kontrastmittelverstärkten Modi zu wechseln. Niederfeld-Forschungsprototypen bei 0,05 T signalisieren ein potenzielles Wachstum in ländlichen Kliniken, obwohl Auflösungsbeschränkungen die Verwendung derzeit auf größere Gefäße beschränken.

Nach Anwendung: Herzbildgebung führt das Aufwärtspotenzial an

Neurovaskuläre Untersuchungen hielten im Jahr 2024 einen Umsatzanteil von 40,3 %, gestützt durch robuste Schlaganfall- und Aneurysma-Screening-Programme. Herz- und Thoraxgefäße geben nun mit 9,6 % das Wachstumstempo vor, da die 4D-Fluss-MRT komplexe Hämodynamiken bei Klappenerkrankungen und angeborenen Defekten quantifiziert. Klinische Leitlinien empfehlen zunehmend die MRA, wenn die CT-Angiographie aufgrund der Strahlenbelastung oder einer Allergie gegen jodhaltiges Kontrastmittel kontraindiziert ist, was die Überweisungsbasis erweitert.

Die Bildgebung bei peripherer arterieller Verschlusskrankheit profitiert ebenfalls von nicht-kontrastmittelverstärkten Fortschritten, die eine sichere Beurteilung bei Diabetikern mit Niereninsuffizienz ermöglichen. Abdominale und Nierenarterienstudien gewinnen an Bedeutung, wo der Weichteilkontrast der MRA Chirurgen bei der Planung minimal-invasiver Eingriffe unterstützt. KI-basierte Risikostratifizierungstools erweitern die Implementierung zusätzlich, indem sie Rohdaten zur Geschwindigkeit in umsetzbare Behandlungspfade umwandeln.

Nach Endnutzer: Ambulanter Anstieg verändert den Modalitätenmix

Krankenhäuser blieben mit 54,6 % der Systeminstallationen im Jahr 2024 der primäre Käufer. Ambulante chirurgische Zentren verzeichnen jedoch eine CAGR von 8,9 %, da Kostenträger geeignete Fälle in kostengünstigere ambulante Einrichtungen lenken. Diagnostische Bildgebungsketten bauen Kapazitäten aus, indem sie magnetleichte Systeme einsetzen, die in Standard-Büroräume passen und 50 % weniger Strom verbrauchen, was die Wirtschaftlichkeit für Hochvolumenstudien verbessert. Akademische und Forschungseinrichtungen spielen eine überproportionale Rolle bei der Entwicklung von Ultrahochfeld- und KI-Protokollen, die später in die routinemäßige klinische Praxis übergehen.

Von Private-Equity-Gruppen unterstützte Unternehmen beschleunigen den Kapitaleinsatz und installieren Scannern der nächsten Generation in multistaatlichen Netzwerken, um Ganzkörper-Präventivpakete zu Preisen unter 1.000 USD anzubieten. Ihr Umfang und ihre Marketingbudgets steigern das Verbraucherbewusstsein für selbst veranlasste Gefäßvorsorgeuntersuchungen und fördern indirekt die Gerätenachfrage im gesamten Markt.

Geografische Analyse

Nordamerika verbuchte im Jahr 2024 34,2 % der Umsätze dank ausgereifter Erstattungssysteme und hoher Modalitätsdurchdringung. Regelmäßige Leitlinienaktualisierungen unterstützen konsistente Nutzungsraten, während FDA-Zulassungen für kopfspezifische oder heliumarme Magnete die Produktpipeline frisch halten. Staatliche Konjunkturprogramme zur Erneuerung der alternden ländlichen Infrastruktur stützen ebenfalls den Geräteabsatz.

Asien-Pazifik, das jährlich um 7,4 % wächst, spiegelt hohe Investitionen Chinas und Indiens in tertiäre Krankenhäuser und ambulante Zentren in Städten der zweiten Reihe wider. Regionale Anbieter führen heliumfreie Magnete ein, die auf Umgebungen mit niedrigeren Betriebskosten zugeschnitten sind, und erweitern so den Zugang. Staatliche Programme, die diagnostische Bildgebung in öffentlichen Einrichtungen subventionieren, schaffen weiteren Nachfragesog. Reife Märkte im Asien-Pazifik-Raum wie Japan konzentrieren sich auf den Ersatz von 1,5-T-Geräten am Ende ihrer Lebensdauer durch KI-fähige 3-T-Plattformen und halten die langfristige Nachfrage stabil.

Europa verzeichnet moderates Wachstum, da Krankenhäuser von der reinen Kapazitätserweiterung zur Workflow-Optimierung und Nachhaltigkeit übergehen und Magnete anstreben, die den Heliumverbrauch um bis zu 80 % senken. Lateinamerika, der Nahe Osten und Afrika liegen im absoluten Volumen zurück, zeigen jedoch steigende Auftragseinnahmen, sobald makroökonomische Stabilität mit multilateraler Finanzierung zur Verbesserung der Bildgebungsinfrastruktur zusammentrifft. Tragbare und Niederfeld-Konzepte werden erprobt, um die Versorgungsreichweite dort zu erweitern, wo vollständig abgeschirmte Räume nicht realisierbar sind.

Wettbewerbslandschaft

Fünf Anbieter – Siemens Healthineers, GE HealthCare, Philips, Canon Medical und Fujifilm – kontrollieren den Großteil der Systemlieferungen, was den Markt mäßig konzentriert macht. Die Differenzierung hängt nun weniger von der maximalen Gradientenstärke ab als von Software-Ökosystemen, die die Protokollauswahl, Rauschreduzierung und Echtzeit-Qualitätsprüfung automatisieren. Siemens Healthineers investierte stark in den Ausbau der Kapazitäten für supraleitende Magnete und die Beschleunigung der Markteinführung heliumarmer Produkte. GE HealthCare erhielt die FDA-Zulassung für seinen kopfspezifischen 3-T-Scanner, der auf neurovaskuläre Forschung abzielt und das Magnetgewicht um 30 % reduziert.

Strategische Allianzen nehmen zu: Die Zusammenarbeit von Philips mit NVIDIA treibt KI-Grundlagenmodelle voran, die eine Zero-Click-Scanplanung ermöglichen. Das neue Innovationszentrum von Canon nutzt akademische Partnerschaften, um Herz- und Neuroanwendungen schnell voranzutreiben. Disruptoren wie Hyperfine setzen auf tragbare, batteriebetriebene Geräte, die Point-of-Care-Gefäßuntersuchungen in Notfallsituationen ermöglichen. Einzelhandelsteilnehmer unterstreichen, wie die Verbrauchernachfrage nach präventiver Bildgebung direkte Geschäftsmodelle für Patienten eröffnet.

Marktführer der Magnetresonanzangiographie-Branche

Siemens Healthineers

GE HealthCare

Philips Healthcare

Canon Medical Systems

Fujifilm Healthcare (Hitachi)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Philips kooperiert mit NVIDIA, um KI auf Basis großer Sprachmodelle in den MRT-Workflow zu integrieren und Zero-Click-Protokolle, interaktive Auflösungsverbesserung und automatisierte Befunderkennung zu ermöglichen.

- Mai 2025: Function Health übernahm Ezra und führte Ganzkörper-MRT-Untersuchungen für 499 USD an 100 Standorten in den USA ein, verkürzte die Untersuchungszeit auf 22 Minuten und erweiterte den Verbraucherzugang zur präventiven MRA-Vorsorge.

- November 2024: GE HealthCare erhielt die FDA-Zulassung für das SIGNA MAGNUS 3,0-T-kopfspezifische MRT-System, das über ein spezialisiertes Gradientendesign verfügt, das die neurovaskuläre Bildgebungsleistung bei MRA-Studien verbessert.

Berichtsumfang des globalen Marktes für Magnetresonanzangiographie

| Kontrastmittelverstärkte MRA |

| Nicht-kontrastmittelverstärkte MRA |

| Neurovaskuläre Bildgebung |

| Herz- und Thoraxgefäße |

| Periphere arterielle Verschlusskrankheit |

| Abdominale und Nierenarterien |

| Sonstige (z. B. Pädiatrie, Onkologie) |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technik | Kontrastmittelverstärkte MRA | |

| Nicht-kontrastmittelverstärkte MRA | ||

| Nach Anwendung | Neurovaskuläre Bildgebung | |

| Herz- und Thoraxgefäße | ||

| Periphere arterielle Verschlusskrankheit | ||

| Abdominale und Nierenarterien | ||

| Sonstige (z. B. Pädiatrie, Onkologie) | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße der Magnetresonanzangiographie bis 2030?

Es wird erwartet, dass sie 6,09 Milliarden USD erreicht, ausgehend von 3,60 Milliarden USD im Jahr 2025, was einer CAGR von 11,10 % entspricht.

Welche Technik wächst in der Magnetresonanzangiographie am schnellsten?

Die nicht-kontrastmittelverstärkte MRA führt mit einer CAGR von 8,5 %, da Sicherheits- und Kostenvorteile Anbieter ansprechen.

Warum gilt Asien-Pazifik als Wachstumsregion für die Magnetresonanzangiographie?

Staatliche Investitionen in die Bildgebungsinfrastruktur, steigende verfügbare Einkommen und eine zunehmende Krankheitslast treiben eine CAGR von 7,4 % bis 2030 an.

Wie beeinflussen Heliumengpässe Kaufentscheidungen bei MRT-Geräten?

Volatile Heliumpreise beschleunigen die Akzeptanz von Zero-Boil-off- oder heliumfreien Magneten und lenken Kapital in Richtung Systeme mit niedrigeren Betriebskosten.

Welche Rolle spielt künstliche Intelligenz heute in der Magnetresonanzangiographie?

KI automatisiert die Scanplanung, verbessert die Bildrekonstruktion und liefert quantitative Flussanalysen, die für höhere Erstattungscodes qualifizieren und den diagnostischen Durchlauf beschleunigen.

Seite zuletzt aktualisiert am: