Marktgröße und Marktanteil des Magnet Free Electric Axle System

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

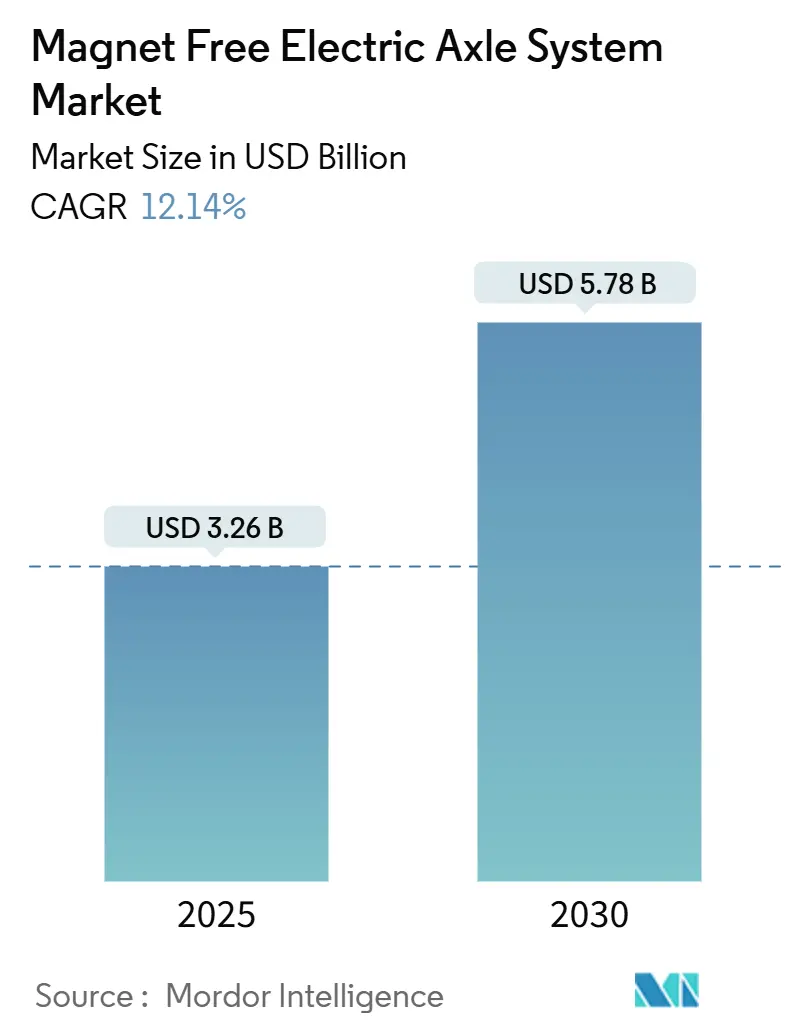

| Marktgröße (2025) | 3.26 Milliarden US-Dollar |

| Marktgröße (2030) | 5.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Magnet Free Electric Axle System von Mordor Intelligence

Die Marktgröße des Marktes für Magnet Free Electric Axle System beträgt im Jahr 2025 3,26 Milliarden USD und wird bis 2030 voraussichtlich 5,78 Milliarden USD erreichen, was einer CAGR von 12,14 % über den Zeitraum entspricht. Dieses Wachstum spiegelt eine entschiedene Abkehr von der Abhängigkeit von Seltenen Erden wider, da die Exponierung gegenüber Lieferketten und Nachhaltigkeitsziele die Antriebsstrangstrategien aller wichtigen Fahrzeugklassen neu gestalten. Der Markt für Magnet Free Electric Axle System profitiert von kostenkonkurrenzfähigen, magnetunabhängigen Motorarchitekturen, regulatorischen Anreizen, die den Materialaustausch belohnen, sowie von rasanten Fortschritten bei hochsiliziumhaltigen Elektroblechen, die die Effizienzlücke gegenüber Permanentmagneteinheiten schließen. OEM-Investitionen priorisieren nun extern erregte und geschaltete Reluktanzdesigns, während Tier-1-Zulieferer Motor-, Wechselrichter- und Getriebegehäusefunktionen integrieren, um Packaging-Vorteile zu erschließen. Die Erschließung von Kreislaufwirtschaftswerten aus vollständig recycelbaren Antriebssträngen beschleunigt die Akzeptanz im Mainstream zusätzlich, insbesondere bei Flottenoperatoren, die auf die Betriebskosten über die gesamte Lebensdauer achten. Die Wettbewerbsintensität steigt, da traditionelle Getriebespezialisisten, Halbleiteranbieter und Materialinnovatoren um dieselben Chancen in noch unerschlossenen Bereichen konkurrieren.

Wichtigste Erkenntnisse des Berichts

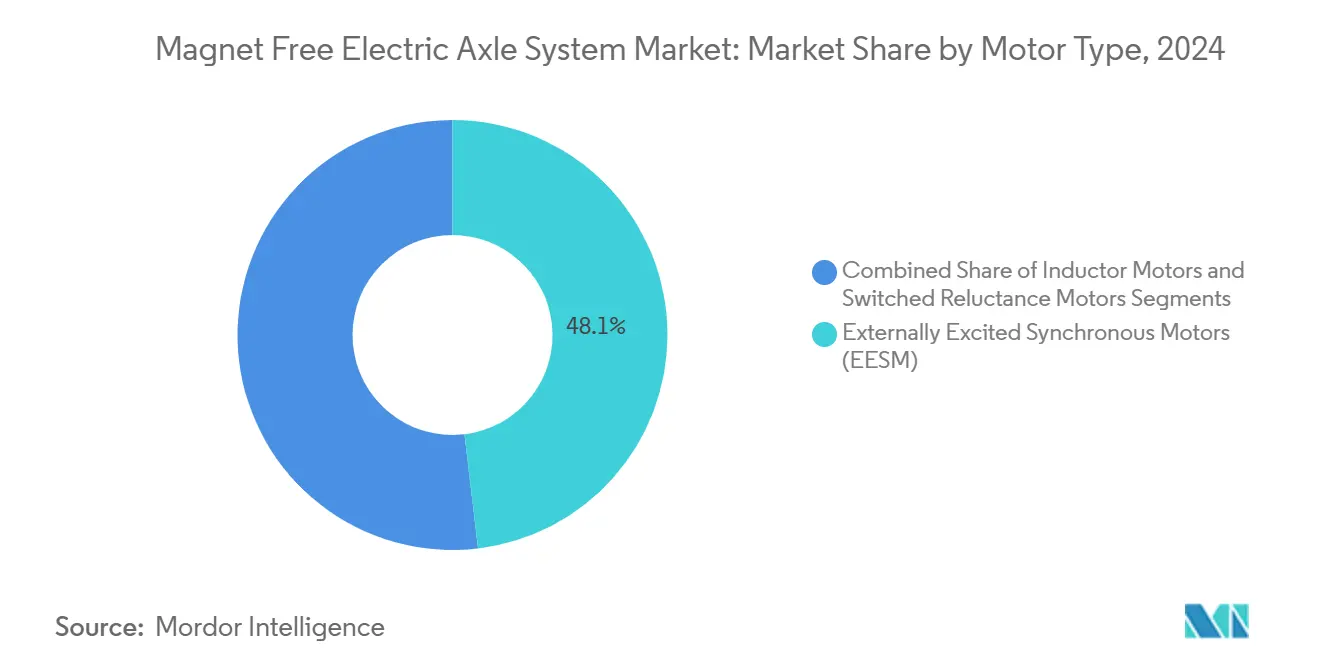

- Nach Motortyp führten extern erregte Synchronmotoren mit einem Marktanteil von 48,13 % im Markt für Magnet Free Electric Axle System im Jahr 2024, während geschaltete Reluktanzmotoren bis 2030 voraussichtlich mit einer CAGR von 14,17 % wachsen werden.

- Nach Antriebstyp entfielen im Jahr 2024 57,22 % der Marktgröße des Marktes für Magnet Free Electric Axle System auf Hybridarchitekturen, und vollelektrische Antriebe werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 17,64 % expandieren.

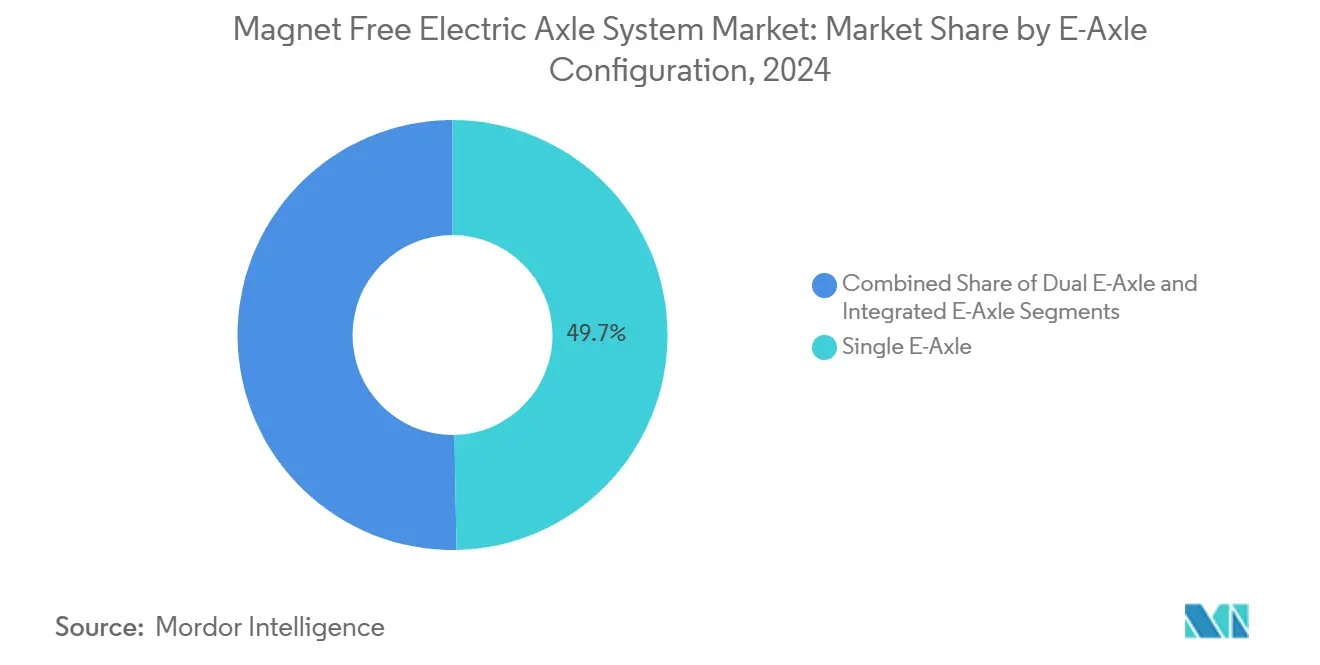

- Nach E-Achsen-Konfiguration hielten Einzel-E-Achsen im Jahr 2024 einen Anteil von 49,65 % an der Marktgröße des Marktes für Magnet Free Electric Axle System; für Doppel-E-Achsen wird bis 2030 eine CAGR von 16,61 % prognostiziert.

- Nach Fahrzeugtyp entfielen im Jahr 2024 57,33 % des Marktanteils im Markt für Magnet Free Electric Axle System auf Personenkraftwagen, während Nutzfahrzeuge bis 2030 mit einer CAGR von 15,29 % wachsen werden.

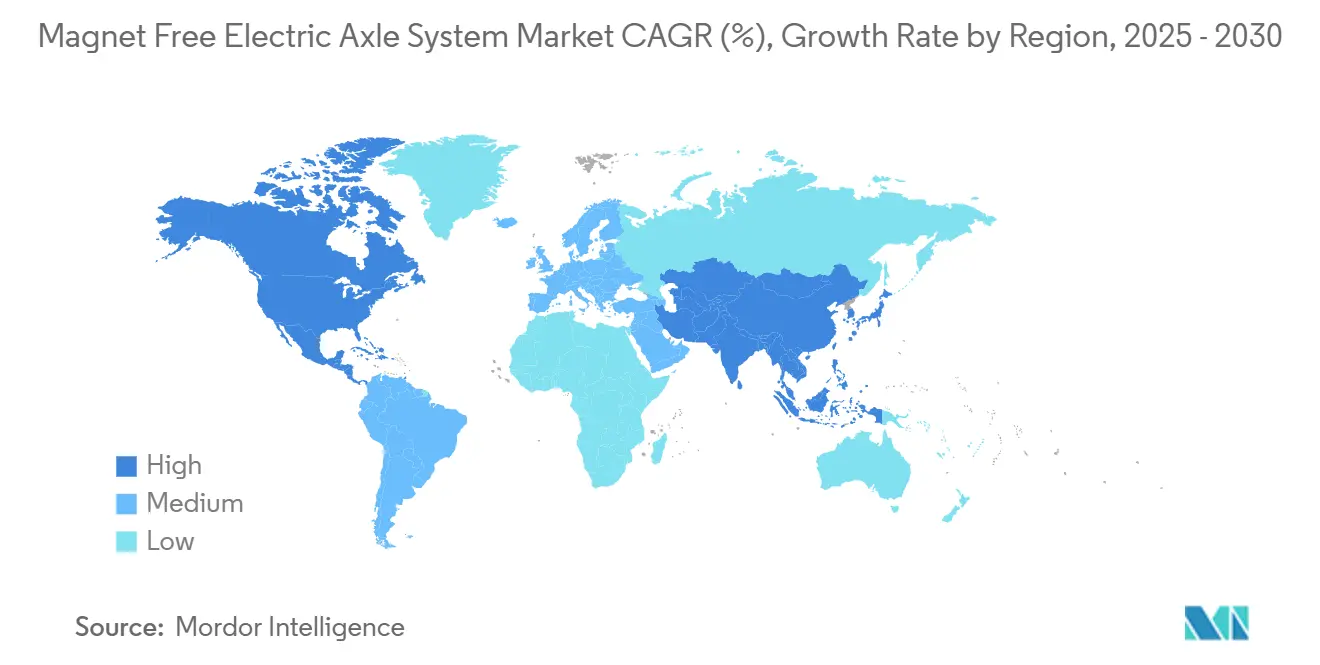

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Umsatzanteil von 44,61 %, und es wird erwartet, dass er bis 2030 mit einer CAGR von 15,71 % wächst, was ihm die schnellste regionale Entwicklung innerhalb des Marktes für Magnet Free Electric Axle System verleiht.

Globale Trends und Erkenntnisse im Markt für Magnet Free Electric Axle System

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungssicherheit in der Lieferkette für Seltene Erden | +2.8% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Geringere Gesamtbetriebskosten als bei PM-E-Achsen | +2.1% | Global (frühe Einführung in gewerblichen Flotten) | Kurzfristig (≤ 2 Jahre) |

| CO₂-Neutralitäts- und ESG-Ziele der OEMs | +1.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Anreize für Motoren ohne Seltene Erden | +1.6% | Nordamerika, EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei hochsiliziumhaltigen Elektroblechen | +1.4% | Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach recycelbaren Antriebssträngen | +1.0% | EU, Nordamerika und entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungssicherheit durch Unabhängigkeit von Seltenen Erden

China kontrollierte im Jahr 2024 69 % der weltweiten Förderung von Seltenen Erden, was die Magnetversorgung zu einer strategischen Schwachstelle für Automobilhersteller macht. Ein Einmotor-Elektrofahrzeug enthält etwa 550 Gramm Seltene-Erden-Metalle, ein Volumen, das die Exponierung im Vergleich zu Fahrzeugen mit Verbrennungsmotor vervielfacht [1]U.S. Department of Homeland Security, "Supply Chain Risk Report 2024," dhs.gov. US-amerikanische Überprüfungen der nationalen Sicherheit haben die Magnetabhängigkeit inzwischen als kritisches Risiko eingestuft, was zu Gesetzgebungsmaßnahmen geführt hat, die inländische Alternativen unterstützen. Indiens Programm im Wert von 602 Millionen USD zur Förderung des lokalen Abbaus Seltener Erden spiegelt ähnliche Bemühungen zur Absicherung von Lieferketten wider. Teslas im Jahr 2024 angekündigte Antriebseinheit der nächsten Generation verzichtet auf Seltenerdmagnete und validiert damit industrietaugliche Alternativen. Diese geopolitischen Realitäten erheben magnetfreie Architekturen von einem Kostenvorteil zu einer Versorgungssicherheitsnotwendigkeit im Markt für Magnet Free Electric Axle System.

Geringere Gesamtbetriebskosten im Vergleich zu PM-E-Achsen

Modellierungen der Gesamtbetriebskosten bestätigen, dass aluminiumgewickelte magnetfreie Motoren die Antriebskosten bei volatilen Neodympreisen um bis zu 60 % gegenüber Standard-PM-Einheiten senken. Die Kostenparität verringert sich weiter, da Skaleneffekte reichlich vorhandene Materialien wie Eisen und Aluminium begünstigen. Magnas 800-V-eDrive reduziert den Seltenerdgehalt und senkt gleichzeitig den CO₂-Ausstoß um 20 % gegenüber der Vorgängerplattform, was duale wirtschaftliche und ökologische Vorteile signalisiert [2]Magna International, "Next-generation 800V eDrive," magna.com. Geschaltete Reluktanztopologien vermeiden Entmagnetisierung bei hohen Temperaturen und reduzieren den Aufwand für das Wärmemanagement bei schweren Betriebszyklen. BorgWarners Ultra-Short-Hairpin-Design verringert den Kupfereinsatz und die Motormasse und steigert die Materialeffizienz bei steigenden Stückzahlen. Diese wirtschaftlichen Faktoren unterstützen eine breitere Marktdurchdringung des Marktes für Magnet Free Electric Axle System sowohl bei Personen- als auch bei Nutzfahrzeugprogrammen.

CO₂-Neutralitätsziele der OEMs und ESG-Vorgaben

Ford verpflichtet bis 2026 50 Milliarden USD für die Elektrifizierung und verknüpft diese Ausgaben ausdrücklich mit einer nachhaltigen Materialbeschaffung. Stellantis' Plan Dare Forward 2030 zielt auf Netto-Null bis 2038 ab und verankert Antriebsstrangentscheidungen an Kreislaufwirtschaftskennzahlen. Mercedes-Benz verfolgt Ambition 2039, das CO₂-neutrale Betriebe in 30 Fertigungswerken weltweit umfasst. General Motors leitet bis 2035 27 Milliarden USD in Fahrzeuge ohne Abgasemissionen und knüpft Beschaffungskriterien an Lebenszyklusemissionen. ESG-Bewertungsrahmen bestrafen zunehmend die ökologischen Auswirkungen des Abbaus Seltener Erden und drängen OEMs zu magnetfreien E-Achsen, die den Erwartungen der Investoren entsprechen. Infolgedessen stärken Dekarbonisierungsziele die Nachfrage im Markt für Magnet Free Electric Axle System erheblich.

Regulatorische Anreize zugunsten von Motoren ohne Seltene Erden

Das US-amerikanische Rare Earth Magnet Security Act schlägt eine Produktionssteuergutschrift vor, die inländisch bezogene Magnetalternativen direkt subventioniert. Die europäische Verordnung 2019/1781 schreibt ab Juli 2023 die IE4-Effizienz für Motoren von 75–200 kW vor und lenkt das Design indirekt von Neodym-Magneten weg [3]European Commission, "Regulation 2019/1781 motor efficiency," ec.europa.eu. Die Maßnahme verspricht Energieeinsparungen von 110 TWh und jährliche CO₂-Einsparungen von 40 Millionen Tonnen bis 2030. Indiens Fahrplan für kritische Materialien richtet Anreize ebenfalls an lokalen Magnetproduktionszielen aus. Die Europäische Rohstoffallianz bündelt nun öffentlich-privates Kapital für Technologien mit geringem Seltenerdgehalt. Die regionsübergreifende Konvergenz der Politik bietet einen starken Anreiz, der den Markt für Magnet Free Electric Axle System über reine Kostentreiber hinaus beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringere Leistungs- und Drehmomentenddichte | -1.8% | Global (Fokus auf Hochleistungsfahrzeuge) | Kurzfristig (≤ 2 Jahre) |

| Höhere Geräusch- und Drehmomentwelligkeit | -1.2% | Global (Personenkraftwagen) | Mittelfristig (2–4 Jahre) |

| Hochfrequente Wechselrichterverluste | -0.9% | Global (Hochleistungs-E-Achsen) | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch IP-Konzentration bei SRM-Steuerungssoftware | -0.7% | Regional unterschiedliche Patentlandschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Leistungs- und Drehmomentenddichte im Vergleich zu PM-Motoren

Permanentmagnetmaschinen überschreiten 5 kW/kg, während magnetfreie Architekturen häufig 3–4 kW/kg liefern, was größere Gehäuse erfordert, die das kompakte Fahrzeug-Packaging belasten. MAHLEs seltenerdfreie Einheit erreicht eine Effizienz von 96 %, ist jedoch auf fortschrittliche Kühlung angewiesen, um die geringere Flussdichte auszugleichen. ZFs I²SM zeigt eine vergleichbare Leistung, steht jedoch in kleinen Elektrolimousinen weiterhin vor Packaging-Einschränkungen. Hochleistungssegmente, in denen jedes Kilogramm zählt, bevorzugen weiterhin PM-Lösungen. Induktionsmotoren mit 50 kW wiegen häufig weit über 200 kg und übertreffen damit gleichwertige PM-Einheiten bei weitem. Die Überbrückung dieser Dichtenlücke erfordert weitere Forschung und Entwicklung und bleibt ein Gegenwind für den Markt für Magnet Free Electric Axle System.

Höhere akustische Probleme und Drehmomentwelligkeit

Geschaltete Reluktanzdesigns erzeugen aufgrund ihrer doppelt ausgeprägten Topologie eine intrinsische Drehmomentwelligkeit, die zu Vibrationen führt, die den NVH-Komfort der Fahrgastzelle beeinträchtigen, sofern keine Gegenmaßnahmen ergriffen werden. Fortschrittliche Regelungstechniken reduzieren die Welligkeit um 30 %, verursachen jedoch Verarbeitungsaufwand und erhöhen die Wechselrichterkosten. Axialspalt-SRMs versprechen bessere akustische Eigenschaften, erfordern jedoch eine ausgefeilte elektromagnetische Kraftbalancierung. Vergleichsstudien stufen PM-Synchronmotoren bei typischen Fahrprofilen weiterhin als leiser ein. Zufallsfrequenz-PWM und Stromflankenformung reduzieren Geräusche, erhöhen jedoch die Implementierungskomplexität. Personenwagenmarken, die Verfeinerung priorisieren, gehen daher vorsichtig vor, was die Marktdurchdringung des Marktes für Magnet Free Electric Axle System in Premiumsegmenten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Innovation verankert die Führungsposition von EESM

Extern erregte Synchronmotoren hielten im Jahr 2024 einen Marktanteil von 48,13 % im Markt für Magnet Free Electric Axle System und unterstreichen damit ihre Kombination aus hoher Effizienz und präziser Feldregelung. Geschaltete Reluktanzmotoren werden bis 2030 voraussichtlich eine CAGR von 14,17 % verzeichnen, dank ihrer robusten Konstruktion und attraktiver Kostenkurven für gewerbliche Flotten. Induktionsmotoren bedienen weiterhin kostenempfindliche Anwendungen, obwohl ihre geringere Spitzeneffizienz die Akzeptanz in Premiumpersonenwagensegmenten einschränkt. ZFs induktiv erregter I²SM erhielt den CLEPA-Innovationspreis 2024 dafür, dass er PM-Leistung ohne Seltenerdgehalt erreicht, und demonstriert damit, wie intelligente Erregung historische Effizienzlücken überbrückt. Vitescos magnetfreier Rotor reduziert das Erderwärmungspotenzial und veranschaulicht, dass Nachhaltigkeitsvorteile neben Leistungsgewinnen bestehen können.

Kontinuierliche Fortschritte in der Leistungselektronik festigen die Marktführerschaft von EESM. Mehrphasige Wechselrichter mit feldorientierter Regelung modulieren die Erregung in Echtzeit und halten die optimale Effizienz bei wechselnden Drehmomentlasten aufrecht. Segmentführer setzen auch hochbandbreitige Flussbeobachter ein, die das Entmagnetisierungsrisiko bei transienten Überlastungen mindern. Infolgedessen spezifizieren OEMs EESM zunehmend für Skateboard-Plattformen der nächsten Generation, die sowohl Effizienz als auch flexibles Packaging erfordern. Die Aussichten für geschaltete Reluktanzmotoren bleiben vielversprechend, da Verbesserungen der akustischen Eigenschaften durch physikbasierte prädiktive Regler erzielt werden. Der Markt für Magnet Free Electric Axle System balanciert daher ausgereifte EESM-Volumina mit schnell wachsender SRM-Nachfrage und schafft so diversifizierte Umsatzströme für Zulieferer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Hybridflexibilität stützt Volumina

Hybridantriebskonfigurationen hielten im Jahr 2024 57,22 % des Umsatzes, was das Absicherungsverhalten der OEMs während des Ausbaus der Ladeinfrastruktur widerspiegelt. Vollelektrische Antriebsstränge werden bis 2030 mit einer CAGR von 17,64 % steigen, da Batterien die Energiedichte skalieren und die Kosten pro kWh sinken. Plug-in-Hybride unterstützen weiterhin ländliche und Langstreckenanwendungsfälle, bei denen die Verfügbarkeit von Schnellladestationen hinterherhinkt. Magnas DHD Duo Hybrid kombiniert zwei E-Motoren mit einem Mehrganggetriebe und integriert magnetfreie Motoren in ein 800-V-System, das im dritten Quartal 2025 für chinesische OEM-Programme in die Produktion geht. BorgWarners neuer Hybrid-eMotor-Auftrag mit einem nordamerikanischen Lkw-Hersteller unterstreicht, wie Flottenoperatoren gemischten Antrieb nutzen, um der Vielfalt der Betriebszyklen gerecht zu werden.

Hybridplattformen sind entscheidende Zwischenschritte für die Branche des Magnet Free Electric Axle System und verschaffen Zulieferern Volumina, die die Stückkosten für vollelektrische Varianten senken. Die 3-in-1-Integration von Motor, Wechselrichter und Untersetzungsgetriebe reduziert Kabelbäume und verkleinert den Montageaufwand, was sowohl Hybrid- als auch Batterieelektrofahrzeugbauten zugute kommt. Regulatorische Rahmenbedingungen, die elektrische Fahrleistung innerhalb von CO₂-Compliance-Systemen anrechnen, sichern die Hybridnachfrage weiter ab, bis öffentliche Ladenetze in aufstrebenden Märkten ausgereift sind. Folglich stützt der Hybridimpuls die Marktvolumina des Marktes für Magnet Free Electric Axle System, auch wenn der langfristige Horizont sich in Richtung reiner Batterieelektroantriebe neigt.

Nach E-Achsen-Konfiguration: Integration erzeugt Effizienz

Einzel-E-Achsen-Lösungen erfassten im Jahr 2024 49,65 % der Lieferungen, da sie eine kosteneffektive Antriebslösung für kompakte und mittelgroße Personenkraftwagen bieten. Doppel-E-Achsen-Systeme, die eine CAGR von 16,61 % projizieren, erfüllen die Allradantrieb-Leistungsanforderungen in Luxus-Crossovern und leichten Nutzfahrzeugen. Integrierte 3-in-1-E-Achsen komprimieren Motor, Wechselrichter und Getriebe in ein einziges Gehäuse und reduzieren so Gewicht und Montageschritte. American Axle & Manufacturings modulare Einheit, die den Produktionsstatus bei Stellantis erhalten hat, reduziert die Teileanzahl um 30 % und verbessert gleichzeitig die Fertigbarkeit. ZFs ganzheitliche Plattform standardisiert mechanische Schnittstellen, ermöglicht es OEMs jedoch, Motortechnologien auszutauschen, was die Wiederverwendung von Designs über Modellfamilien hinweg erleichtert.

Packaging- und Wärmevorteile multiplizieren sich, wenn magnetfreie Motoren gewählt werden. Die Eliminierung des Entmagnetisierungsrisikos ermöglicht höhere Betriebstemperaturen, was kleinere Kühlmäntel und engere Einbauräume ermöglicht. Hochspannungsarchitekturen erhöhen die Teillasteffizienz, die für Langstreckenbetriebszyklen entscheidend ist. Da Automobilhersteller Skateboard-Fahrgestelle mit flachen Batteriepaketen einführen, gewinnt die Möglichkeit, dünne integrierte E-Achsen ober- oder unterhalb des Decks zu montieren, an Bedeutung. Diese Dynamiken verstärken die Verlagerung des Marktes für Magnet Free Electric Axle System hin zu hochintegrierten Doppelachsenlayouts in Leistungs- und Nutzfahrzeugsegmenten, während Einzelachsensysteme für kostenempfindliche Personenfahrzeugprogramme im Mainstream bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Einführung

Personenkraftwagen hielten im Jahr 2024 einen Marktanteil von 57,33 % im Markt für Magnet Free Electric Axle System, doch Nutzfahrzeuge werden aufgrund von Flottenelektrifizierungsmandaten eine CAGR von 15,29 % verzeichnen. Städtische Lieferwagen und schwere Lkw sehen sich verschärfenden Emissionsstandards und einer Prüfung der Gesamtbetriebskosten gegenüber, was die Einsparungen bei der Lebenszykluswartung der magnetfreien Technologie attraktiv macht. ZF buchte Aufträge im gewerblichen Bereich im Wert von 5 Milliarden EUR und erwartet, dass die E-Achsen-Produktion von Jahr zu Jahr verdoppelt wird, was die Marktdynamik bei Logistikanbietern unterstreicht. Der elektrifizierte Anhänger TrailTrax reduziert den CO₂-Ausstoß von Diesel-Lkw um 40 % und verlängert die Reichweite um bis zu 16 % und demonstriert damit Hilfsanwendungsfälle für die Elektrifizierung, die außerhalb konventioneller Antriebseinheiten liegen.

Chinesische OEMs wie GAC und Great Wall sichern sich Hybrid-Pickup- und Leicht-Lkw-Aufträge mit BorgWarners magnetfreien E-Motoren für die Markteinführungen im Jahr 2025. Kommunale Busflotten in Europa und Nordamerika schwenken ebenfalls um und nutzen die einfachere Motorrecyclingmöglichkeit am Ende der Lebensdauer. Personen-SUVs und Mehrzweckfahrzeuge, die von ausreichend Unterbodenraum profitieren, können größere magnetfreie Gehäuse leichter aufnehmen. Kompakte Limousinen und Schräghecklimousinen hingegen erfordern weitere Verbesserungen der volumetrischen Motoreffizienz. Dennoch stützt das steigende Nutzfahrzeugvolumen den Gesamtimpuls des Marktes für Magnet Free Electric Axle System und stabilisiert den Umsatz, auch wenn die Personenfahrzeugakzeptanz mit den Konjunkturzyklen variiert.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2024 mit einem Umsatzanteil von 44,61 % im Markt für Magnet Free Electric Axle System und wird bis 2030 voraussichtlich mit einer CAGR von 15,71 % wachsen. Die chinesische Politik verbindet Fertigungsmaßstab mit Direktiven zur Diversifizierung weg von Seltenen Erden und belebt die inländische magnetfreie Forschung und Entwicklung. ZFs Werk in Shenyang, das Hairpin-Wicklung zur Steigerung der Leistungsdichte einsetzt, geht 2025 in Betrieb und ist ein Beispiel für eine lokale Inhaltsstrategie. Japans Proterial zielt auf Ferritmagnetlösungen ab, die bis Anfang der 2030er Jahre eingeführt werden sollen, um die Neodymabhängigkeit zu verringern. Südkoreanische Wissenschaftsbehörden berichten von Durchbrüchen bei magnetischen Legierungen ohne schwere Seltene Erden, die regionale Lieferketten neu gestalten könnten.

Europa schreitet durch Regulierung und kollaborative Fertigung voran. IE4-Mandate stärken den technischen Anreiz, während die Europäische Rohstoffallianz Investitionen in alternative Motordesigns lenkt. Das Gemeinschaftsunternehmen Emotors zwischen Stellantis und Nidec produziert mehr als 1 Million Einheiten jährlich in Trémery und beweist damit die lokale Volumenwirtschaftlichkeit. Valeos und MAHLEs iBEE-Motor treibt magnetfreie Innovation in höhere Fahrzeugklassen und erweitert den adressierbaren Anteil. Renaults Partnerschaft mit Valeo zielt bis 2027 auf ein 200-kW-Antriebsmodul ohne Seltene Erden ab und stärkt die strategische Eigenständigkeit.

Nordamerika konzentriert sich auf eine sichere inländische Versorgung und die Rückverlagerung der Fertigung. Der vorgeschlagene Rahmen für Produktionssteuergutschriften stimuliert Werke für Magnetalternativen und wirkt der Konzentration im Ausland entgegen. Schaeffler investiert 230 Millionen USD in Ohio für den Bau elektrischer Achsen, schafft 450 Arbeitsplätze und verankert europäisches Know-how in den USA. BorgWarner skaliert die eMobility-Montage in Mexiko, um US-amerikanische OEMs zu bedienen, die eine zollneutrale Beschaffung anstreben. American Axle & Manufacturings Zusammenschluss mit Dowlais schafft einen Antriebsspezialisten mit einem Umsatz von 12 Milliarden USD, der in der Lage ist, die sich entwickelnde Antriebsstrangnachfrage auf dem gesamten Kontinent zu erfüllen. Diese Entwicklungen erweitern gemeinsam die regionale Kapazität und stärken die grenzüberschreitende Lieferkettenresilienz im Markt für Magnet Free Electric Axle System.

Wettbewerbslandschaft

Der Markt für Magnet Free Electric Axle System weist eine moderate Konzentration auf, bei der die führenden Zulieferer gemeinsam einen erheblichen Anteil verwalten und Raum für spezialisierte Neueinsteiger lassen. ZF führt in der Patenttiefe für induktive Erregung und modulare E-Achsen-Plattformen und gewann den CLEPA-Innovationspreis 2024 für das I²SM-Konzept, das Seltene Erden eliminiert, ohne Leistungsdichte einzubüßen. Continental, BorgWarner und Schaeffler verlagern ihre Forschungs- und Entwicklungsbudgets aggressiv in Richtung magnetunabhängiger Lösungen, um Umsätze abzusichern, während der ICE-Anteil zurückgeht.

Strategische Kooperationen nehmen zu. Das Emotors-Werk von Stellantis und Nidec verbindet Massenproduktionskapazität mit internem Know-how in der Leistungselektronik und senkt die Stückkosten im großen Maßstab. Magnas Kapitalbeteiligung an Niron Magnetics sichert frühzeitigen Zugang zur Eisen-Stickstoff-Magnettechnologie und bietet künftige Versorgungsoptionen. Innovatoren in noch unerschlossenen Bereichen verfolgen disruptive Nischen: C-Motive entwickelt elektrostatische Motoren, die Drehmoment ohne Magnetfelder erzeugen, während Materials Nexus KI einsetzt, um Magnetchemien zu entwickeln, die kritische Elemente umgehen. Diese vielfältigen Ansätze intensivieren die Wettbewerbsdynamik, da etablierte Unternehmen und Start-ups um differenziertes geistiges Eigentum und Kostenkurven konkurrieren.

Das Umsatzwachstum unterstreicht das schnelle Kommerzialisierungstempo. BorgWarner meldete im ersten Quartal 2025 ein eProduct-Umsatzwachstum von 47 % im Jahresvergleich, angetrieben durch Aufträge aus China und Europa. ZF prognostiziert eine Verdoppelung der E-Antriebsproduktion innerhalb von 12 Monaten, verankert durch Aufträge aus dem asiatisch-pazifischen Raum. Continental nutzt seine Halbleitersparte, um die Wechselrichterfunktionalität direkt in die Statorwickelköpfe zu integrieren und so die Teileanzahl zu reduzieren. Markteintrittsbarrieren bleiben für Nischenanbieter, die sich auf Softwareregelung oder hochwertige Elektrobleche konzentrieren, überschaubar, doch Skalenvorteile in der Fertigung und der Lieferkettenhebel begünstigen weiterhin erstklassige Zulieferer. Insgesamt dreht sich der Wettbewerb um kostenoptimierte magnetfreie Architekturen, integrierte Leistungselektronik und nachhaltige Materialbeschaffung.

Branchenführer im Markt für Magnet Free Electric Axle System

ZF Friedrichshafen AG

Continental AG

Dana Incorporated

GKN Automotive

Schaeffler AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ricardo schloss den Alumotor ab, eine 214-kW-Antriebseinheit mit Aluminiumwicklung, die eine Effizienz von 92 % für leichte Nutzfahrzeuge liefert und von Innovate UK finanziert wurde.

- März 2025: Advanced Electric Machines stellte den HDRM300C vor, einen magnetfreien Motor der zweiten Generation, der für schwere Nutzfahrzeuge konzipiert ist.

- Oktober 2024: Valeo und MAHLE erweiterten die magnetfreie iBEE-Motortechnologie auf Fahrzeuganwendungen im Obersegment und verbesserten dabei Effizienz und Leistungsabgabe.

Berichtsumfang des globalen Marktes für Magnet Free Electric Axle System

| Extern erregte Synchronmotoren (EESM) |

| Induktionsmotoren |

| Geschaltete Reluktanzmotoren |

| Vollelektrischer Antrieb |

| Hybridantrieb |

| Plug-in-Hybridantrieb |

| Einzel-E-Achse |

| Doppel-E-Achse |

| Integrierte E-Achse |

| Personenkraftwagen | Schräghecklimousinen |

| Limousinen | |

| SUVs und Mehrzweckfahrzeuge | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Motortyp | Extern erregte Synchronmotoren (EESM) | |

| Induktionsmotoren | ||

| Geschaltete Reluktanzmotoren | ||

| Nach Antriebstyp | Vollelektrischer Antrieb | |

| Hybridantrieb | ||

| Plug-in-Hybridantrieb | ||

| Nach E-Achsen-Konfiguration | Einzel-E-Achse | |

| Doppel-E-Achse | ||

| Integrierte E-Achse | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousinen |

| Limousinen | ||

| SUVs und Mehrzweckfahrzeuge | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Magnet Free Electric Axle System im Jahr 2025?

Die Marktgröße des Marktes für Magnet Free Electric Axle System beträgt im Jahr 2025 3,26 Milliarden USD mit einer prognostizierten CAGR von 12,14 % bis 2030.

Welcher Motortyp führt bei der Einführung?

Extern erregte Synchronmotoren halten mit 48,13 % im Jahr 2024 den höchsten Anteil aufgrund effizienter Feldregelung und Unabhängigkeit von Seltenen Erden.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer prognostizierten CAGR von 15,71 %, gestützt auf den chinesischen Fertigungsmaßstab und eine unterstützende Politik.

Warum sind Nutzfahrzeuge wichtig für das Wachstum?

Flottenelektrifizierungsmandate und günstige Gesamtbetriebskostenökonomie treiben bis 2030 eine CAGR von 15,29 % in gewerblichen Anwendungen an.

Seite zuletzt aktualisiert am: