Maggot Debridement Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 15.5 Millionen US-Dollar |

| Marktgröße (2030) | 23.5 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 0.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Maggot Debridement Marktanalyse von Mordor Intelligence

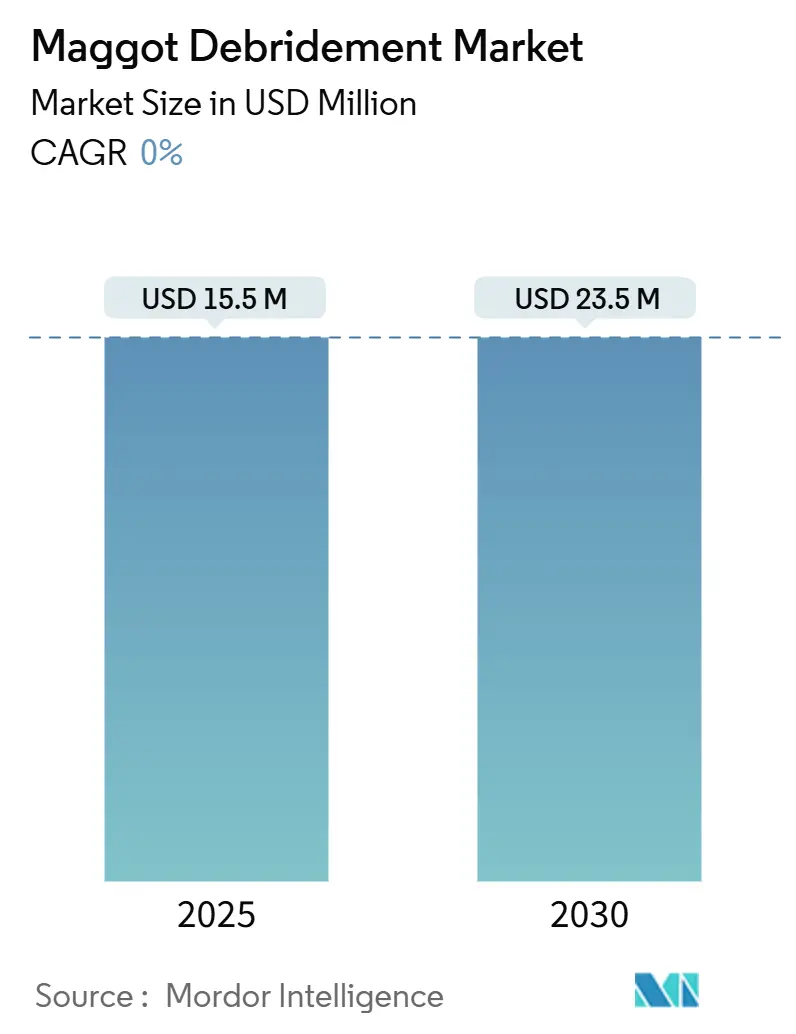

Die Marktgröße für Maggot Debridement Therapie belief sich im Jahr 2025 auf 15,5 Millionen USD und ist auf dem Weg, bis 2030 einen Wert von 23,5 Millionen USD zu erreichen, was einer robusten CAGR von 8,6 % über den Prognosezeitraum entspricht. Zunehmende Antibiotikaresistenz, klarere regulatorische Wege und die Akzeptanz durch Kostenträger haben die Therapie von einer Nischenoption zu einem Mainstream-Bestandteil fortschrittlicher Wundversorgungsprotokolle gemacht. Nordamerika bleibt der Umsatzanker dank gut etablierter Erstattungsregelungen, während der asiatisch-pazifische Raum am schnellsten wächst, da Investitionen in Gesundheitssysteme den Zugang erweitern. Eingeschlossene Larvenabgabesysteme, Durchbrüche in der Gentechnik und telemedizinisch ermöglichte Heimanwendungen beseitigen historische Barrieren, insbesondere den seit langem bestehenden „Ekeleffekt”. Zunehmender Kostendruck in den Gesundheitssystemen veranlasst Entscheidungsträger zusätzlich dazu, eine biologische Lösung zu bevorzugen, die häufig die Heilungszeit verkürzt und den Antibiotikaeinsatz reduziert. Die Wettbewerbsintensität ist noch gering, doch die Pipeline-Aktivitäten deuten auf eine Zunahme proprietärer Produkte hin, darunter enzymbasierte Gele, die auf Maggot-abgeleiteten Verbindungen basieren, ohne lebende Insekten zu verwenden.

Wichtigste Erkenntnisse des Berichts

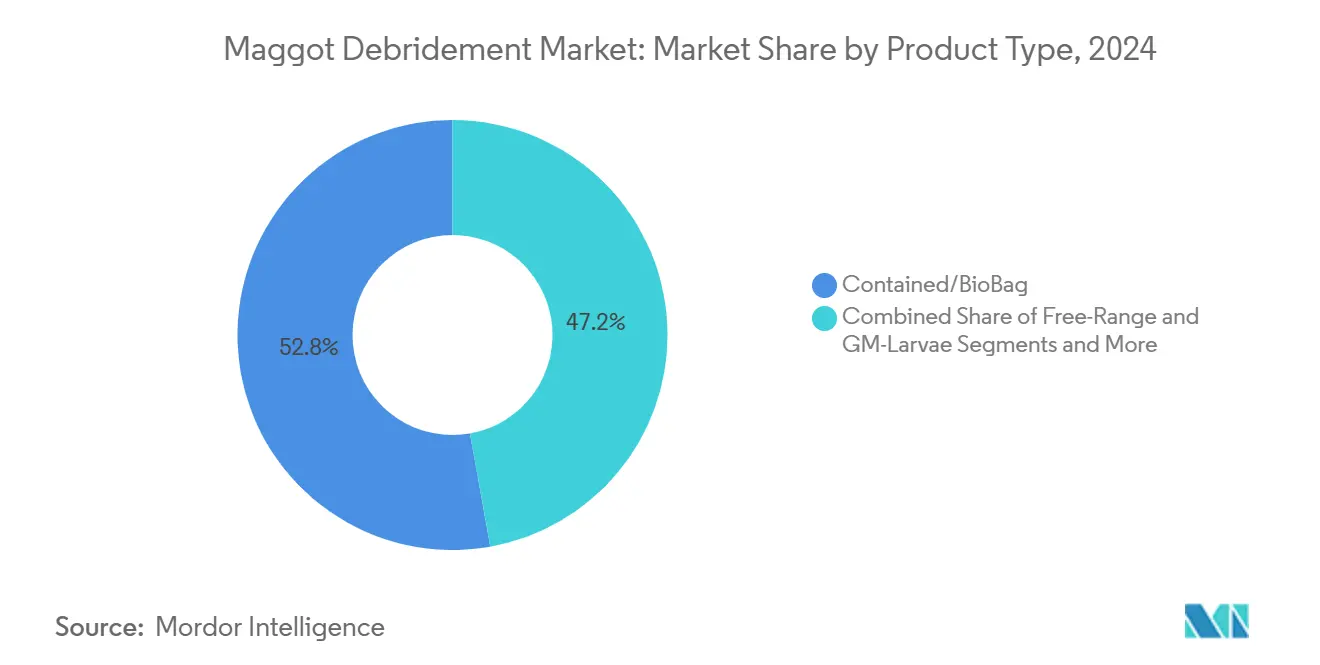

- Nach Produkttyp hielten eingeschlossene Larven im Jahr 2024 einen Marktanteil von 52,8 % am Maggot Debridement Therapiemarkt; gentechnisch veränderte Varianten werden voraussichtlich bis 2030 mit einer CAGR von 13,4 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 38,2 % des Marktvolumens für Maggot Debridement Therapie auf diabetische Fußgeschwüre, während onkologiebezogene nekrotische Läsionen zwischen 2025 und 2030 mit einer CAGR von 14,1 % wachsen sollen.

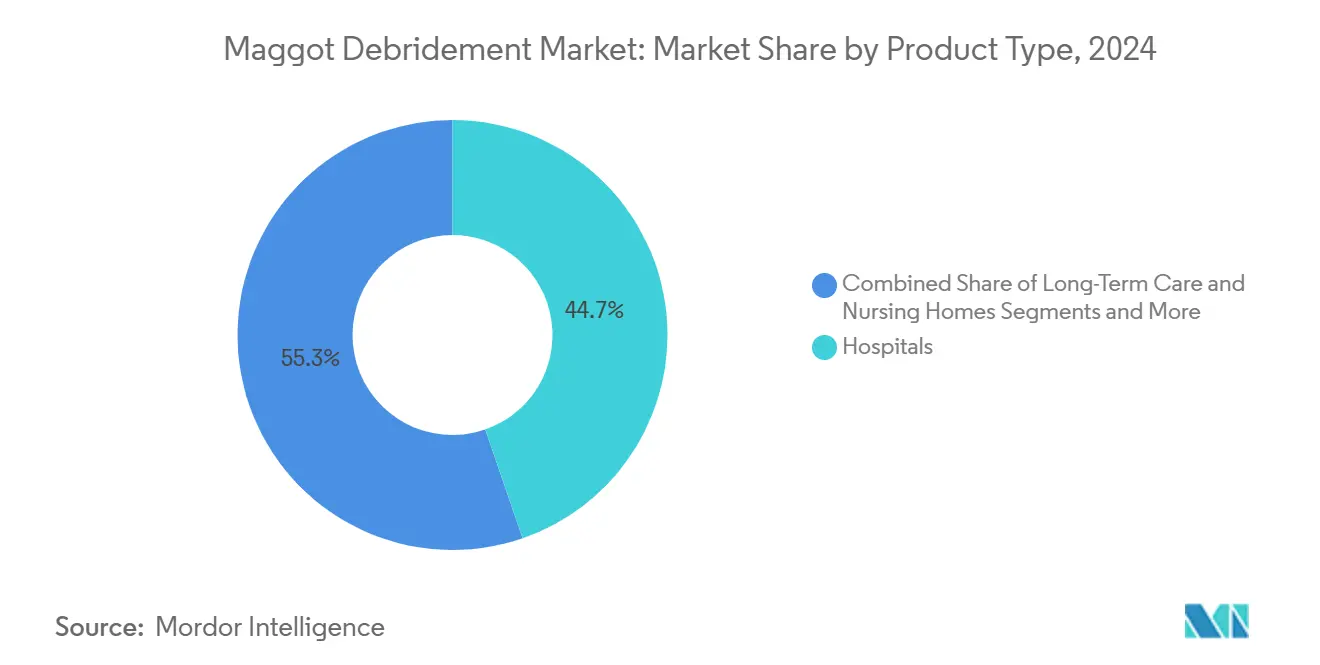

- Nach Endnutzer erwirtschafteten Krankenhäuser im Jahr 2024 44,7 % des Umsatzes, während Heimversorgungseinrichtungen bis 2030 eine CAGR von 15,8 % erzielen dürften, da sich Tele-MDT-Modelle verbreiten.

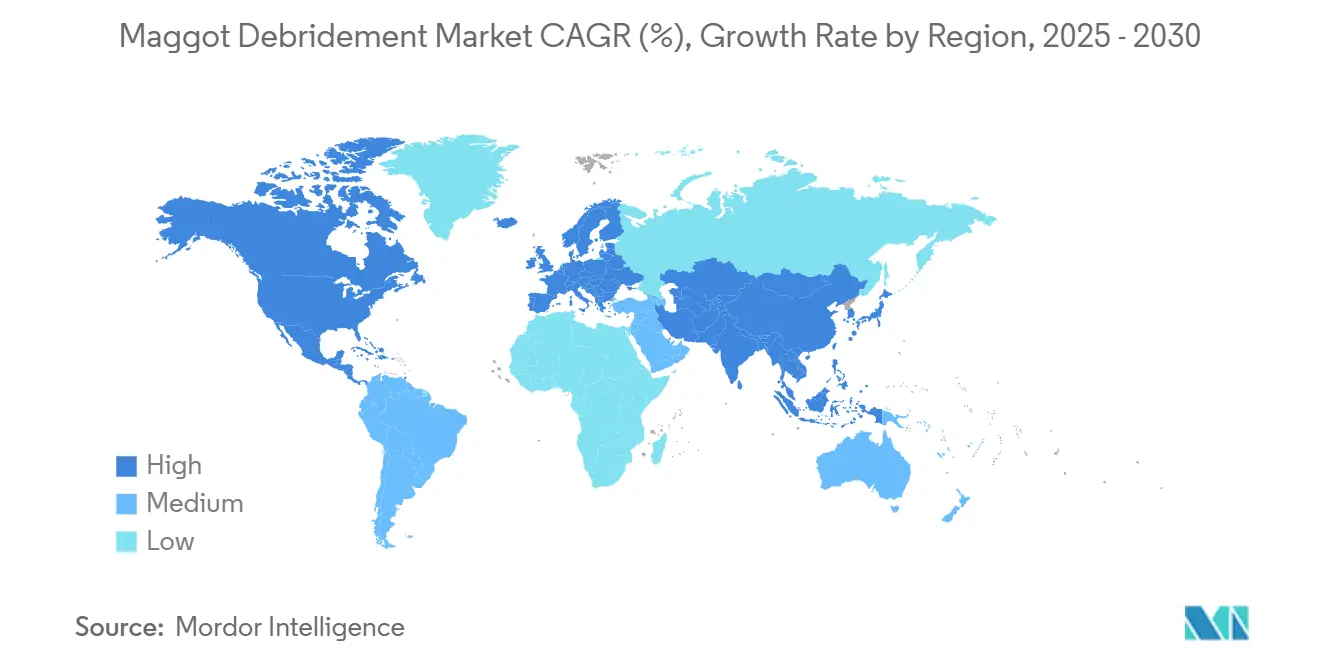

- Nach Geografie entfielen im Jahr 2024 38,5 % des Umsatzes auf Nordamerika; für den asiatisch-pazifischen Raum wird aufgrund wachsender Diabetikerpopulationen und regulatorischer Zulassungen bis 2030 eine CAGR von 10,6 % prognostiziert.

Globale Maggot Debridement Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer Wunden bei diabetischen und geriatrischen Bevölkerungsgruppen | +2.10% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende antibiotikaresistente Infektionen treiben alternative Therapien voran | +1.80% | Global, besonders ausgeprägt in Krankenhausumgebungen | Mittelfristig (2–4 Jahre) |

| Wachsende Erstattungsabdeckung für Biotherapie in OECD-Märkten | +1.40% | OECD-Länder, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Freigaben (FDA, CE-Kennzeichnung) für sterile Larvenprodukte | +1.20% | Nordamerika und Europa, mit Einfluss auf die Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Gentechnisch veränderte Larven mit verstärkten antimikrobiellen Peptiden | +0.90% | Forschungsintensive Märkte, frühe Akzeptanz in den USA | Langfristig (≥ 4 Jahre) |

| Tele-MDT-Plattformen ermöglichen heimbasierte Behandlungen | +0.70% | Entwickelte Märkte mit robuster Telemedizin-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer Wunden bei diabetischen und geriatrischen Bevölkerungsgruppen

Etwa 15 % der Menschen mit Diabetes entwickeln Fußgeschwüre, und weniger als 50 % heilen unter konventioneller Behandlung ab, was zu einem stetigen Zustrom von Fällen führt, die ein schnelleres und tieferes Débridement benötigen.[1]Thao Lam et al., „Wirksamkeit der Larventherapie bei Wunden”, mdpi.com Alternde Bevölkerungen verstärken diesen Druck, da beeinträchtigte Vaskularisierung und langsamere Zellerneuerung die Heilung hemmen. Die Medicare-Gebührenplanaktualisierung 2025 deckt nun die Pflegerschulung für fortschrittliche Wundbehandlungsmodalitäten ab, was auf das Bewusstsein der Kostenträger hinweist, dass traditionelle Protokolle nicht mehr ausreichen. Systematische Übersichten bestätigen, dass die Maggot-Therapie nekrotisches Gewebe bei diabetischen Geschwüren vollständiger beseitigt als Skalpell- oder enzymatische Methoden, wodurch Heilungszeit und Amputationsrisiko gesenkt werden. Da nationale Diabetesregister wachsen, stehen Krankenhäuser vor zunehmendem Ressourcendruck, was Kliniker dazu veranlasst, Modalitäten einzusetzen, die Heilungszeiten verkürzen, ohne die Antibiotikaexposition zu erhöhen.

Zunehmende antibiotikaresistente Infektionen treiben alternative Therapien voran

Methicillin-resistenter Staphylococcus aureus und Biofilm-bildende Pseudomonas-Spezies dominieren nun chronische Wunden in Tertiärzentren und machen viele topische Antibiotika unwirksam. Larvensekrete enthalten potente antimikrobielle Peptide, die Biofilme abbauen und die Erregerlast senken – ein Mechanismus, gegen den Krankheitserreger nur schwer Resistenzen entwickeln können. Klinische Audits zeigen, dass die Bakterienzahlen innerhalb von 48 Stunden nach der Maggot-Applikation sinken, häufig ohne begleitende Antibiotika. Infektionskontrollausschüsse behandeln MDT zunehmend als Erstlinienoption, wenn Antibiogramme auf Multiresistenz hinweisen. Diese Neubewertung steht im Einklang mit globalen Mandaten zur antimikrobiellen Stewardship, die Biologika bevorzugen, die die Ausbreitung von Resistenzen eindämmen können.

Wachsende Erstattungsabdeckung für Biotherapie in OECD-Märkten

Aetna, Blue Cross und mehrere gesetzliche EU-Versicherer veröffentlichen nun explizite Formulierungen zur medizinischen Notwendigkeit für MDT bei nicht heilenden nekrotischen Wunden, wodurch die administrative Unklarheit beseitigt wird, die bisher verschreibende Ärzte abschreckte. Medicare Administrative Contractors überarbeiteten Anfang 2025 lokale Abdeckungsbestimmungen, standardisierten Kodierung und Dokumentation und beschleunigten die Anspruchsgenehmigung. Wirtschaftliche Modellierungen in 10 OECD-Systemen zeigen mediane Einsparungen pro Wunde von 51–94 %, wenn MDT die Behandlungsdauer von 12 auf 6 Wochen verkürzt. Da die fiskalische Kontrolle zunimmt, setzen sich Finanzabteilungen bei Wundversorgungskliniken für Behandlungsschemata mit nachweisbaren Nettoeinsparungen ein und positionieren MDT als budgetpositiven Posten statt als Nischenexperiment.

Regulatorische Freigaben für sterile Larvenprodukte

Die im Dezember 2024 erfolgte Übertragung der Maggot-Aufsicht von CDRH auf CBER ordnet diese Produkte anderen lebenden Therapeutika zu und stellt sicher, dass die Prüfteams über relevante Biologika-Expertise verfügen.[2]Food and Drug Administration, „Übertragung der regulatorischen Verantwortung…”, fda.gov In Europa harmonisiert die CE-Kennzeichnung Qualitäts- und Sterilitätsstandards, sodass Lieferanten in 27 Ländern vertreiben können, ohne nationale Zulassungen neu verhandeln zu müssen. SolasCures enzymbasiertes Aurase Wundgel erhielt im Juni 2025 den FDA-Fast-Track-Status, was den Appetit der Behörde auf derivative Innovationen signalisiert, die weiterhin auf der Maggot-Biologie aufbauen. Diese politischen Signale senken das Entwicklerrisiko und beschleunigen die Risikokapitalfinanzierung sowohl für eingeschlossene Larven als auch für sekretombasierte Verbände.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| „Ekeleffekt” begrenzt die Akzeptanz bei Klinikern und Patienten | -1.80% | Global, besonders ausgeprägt in westlichen Märkten | Mittelfristig (2–4 Jahre) |

| Konkurrierende fortschrittliche Wunddébridement-Geräte und Verbände | -1.20% | Entwickelte Märkte mit etablierter Wundversorgungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Lieferketteninstabilität nach Schließung von Einrichtungen und Biosicherheitsereignissen | -0.90% | Global, mit höchster Anfälligkeit in spezialisierten Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei veterinärmedizinischer Off-Label-Nutzung in Schwellenmärkten | -0.60% | Schwellenmärkte in Asien-Pazifik, Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

„Ekeleffekt” begrenzt die Akzeptanz bei Klinikern und Patienten

Umfragen unter 600 Wundpflegekräften im Vereinigten Königreich und in den Vereinigten Staaten ergaben, dass 54 % zögern, Larven zu empfehlen, weil sie eine Ablehnung durch Patienten befürchten.[3]Tom Ireland, „Lucilia lieben lernen”, rsb.org.uk Schmerzüberwachungsstudien berichten von vorübergehendem Unbehagen bei etwa 29 % der Fälle, was Kritikern anekdotische Argumente liefert. Öffentlichkeitskampagnen wie die „Love a Maggot”-Initiative der Universität Swansea schließen die Wissenslücke, doch kulturelle Abneigung gegenüber Insekten hält an, insbesondere in ambulanten Einrichtungen. Eingeschlossene BioBag-Systeme haben die optische Wahrnehmung verbessert, doch die Gleichstellung mit Vakuum- oder Ultraschallgeräten hängt weiterhin von anhaltender Klinikerschulung und Patientenerfahrungsberichten ab. Solange die Wahrnehmung nicht mit den Belegen übereinstimmt, wird die Akzeptanz regional ungleichmäßig voranschreiten.

Konkurrierende fortschrittliche Wunddébridement-Geräte und Verbände

Unterdruckgeräte, Ultraschallsonden und antimikrobielle Schäume von Unternehmen wie Smith & Nephew und ConvaTec verzeichneten im Jahr 2024 ein Umsatzwachstum im mittleren einstelligen Bereich. Ihre installierte Basis, ihre Vertriebsreichweite und die verfahrenstechnische Vertrautheit machen sie zu ernsthaften Alternativen. Kliniker mit engem Zeitplan tendieren zu Modalitäten, die weniger Vorbereitung erfordern als lebende Larven. Hersteller von Maggot-Produkten müssen daher überlegene klinische Endpunkte nachweisen – häufig ein um 1 bis 2 Tage schnelleres Débridement – sowie wettbewerbsfähige Verbrauchsmaterialkosten, um etablierte Anbieter zu verdrängen. Ohne klare krankenhausweite Protokolle, die Biologika bevorzugen, werden Einkaufsausschüsse auf bereits vorrätige Geräte zurückgreifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eingeschlossene Systeme treiben die Akzeptanz voran

Eingeschlossene Larvenprodukte erzielten im Jahr 2024 52,8 % des Umsatzes, was der klinischen Nachfrage nach steriler, sauberer Applikation entspricht, die Patienten vor sichtbarer Kriechaktivität schützt. Krankenhäuser berichten von einem Anstieg der Erstnutzung um 34 %, sobald Einschlusssysteme verfügbar wurden, was den überproportionalen Einfluss der Ästhetik auf die Entscheidungsfindung unterstreicht. Freilaufende Larven bleiben für kavernöse oder unregelmäßige Wunden unverzichtbar, doch ihr Anteil schrumpft, da Abgabebeutel die Anpassungsfähigkeit verbessern. Die Marktgröße für Maggot Debridement Therapie bei gentechnisch veränderten Varianten wird bis 2030 voraussichtlich mit einer CAGR von 13,4 % wachsen, da PDGF-exprimierende Stämme Sicherheitsstudien abschließen. Diese verbesserten Larven versprechen gleichzeitiges Débridement und Wachstumsfaktordosierung – eine Doppelfunktion, mit der konkurrierende Geräte nur schwer mithalten können. Das Wachstum zieht das Interesse von Private-Equity-Investoren an, und mindestens vier Start-ups kündigten im Jahr 2025 Series-A-Runden mit Fokus auf „Designer”-Insekten an.

Der Forschungsschwung treibt auch Larvenextraktgele voran, die lebende Organismen vollständig eliminieren. Frühe Daten zeigen, dass sekretombasierte Verbände Beläge im Durchschnitt in 5,3 Tagen beseitigen, was lebenden Larven nahezu entspricht und gleichzeitig die Akzeptanzbarriere beseitigt. Wenn die Phase-III-Endpunkte standhalten, könnte sich der Maggot Debridement Therapiemarkt aufteilen: lebende Produkte für tiefe, infizierte Wunden und bioaktive Verbände für die ambulante Erhaltungstherapie. Eine solche Diversifizierung würde die adressierbaren Patienten erweitern und eine gestaffelte Preisgestaltung schaffen, den Wettbewerb verschärfen und gleichzeitig die Gesamtdurchdringung steigern. Ergänzende Sets, einschließlich atmungsaktiver Befestigungsbänder und pH-überwachender Auflagen, stellen eine aufkeimende Zubehörlinie mit Bruttomargen über 65 % dar, die Wundversorgungsvertriebshändler dazu verleitet, die Kategorie zu fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Diabetesversorgung dominiert, Onkologie tritt hervor

Etwa 38,2 % des Umsatzes im Jahr 2024 stammten aus diabetischen Fußgeschwüren, was das Segment als Bewährungsfeld für MDT festigt. Kostenträger verfolgen durchschnittliche Einsparungen bei der Verweildauer von 2,3 Tagen in Krankenhäusern, die Larven bei infizierten Geschwüren einsetzen – genug, um höhere Stückpreise selbst unter pauschalisierten Vergütungsmodellen zu rechtfertigen. Onkologiebezogene nekrotische Läsionen zeigen zwar nur 8 % des aktuellen Volumens, weisen jedoch bis 2030 eine CAGR von 14,1 % auf, bedingt durch wachsende Palliativversorgungsfälle und den FDA-Fast-Track-Status für Enzymgele, die auf Kalziphylaxie abzielen. Venöse Beingeschwüre und Druckgeschwüre bilden eine stabile, wenn auch langsamer wachsende Kundenbasis, in der Gerätewettbewerber gut etabliert sind. Der Maggot Debridement Therapiemarktanteil für onkologische Wunden könnte bis 2028 zweistellige Werte erreichen, wenn Phase-II-Daten in Leitlinienaufnahmen umgesetzt werden.

Behandlungsprotokolle divergieren: Hochexsudative Geschwüre setzen auf freilaufende Larven für ein schnelleres Flüssigkeitsmanagement, während onkologische Läsionen eingeschlossene Systeme bevorzugen, um versehentliches Herausfallen während Strahlentherapiesitzungen zu begrenzen. Postoperative Wunden stellen eine unerschlossene Grenze dar; frühe Fallserien in orthopädischen Zentren berichten von einer um 21 % schnelleren Granulation mit Larven im Vergleich zu Hydrogel-Verbänden, was auf perioperative Bündel hindeutet, die neue Erstattungscodes erschließen könnten. Da die Indikationsbreite zunimmt, investieren Lieferanten in anwendungsspezifische Verpackungen – kleinere Beutelgrößen für Zehenwunden, bio-okklusive atmungsaktive Membranen für kavernöse Hohlräume – und steigern damit die Produktdifferenzierung und reduzieren das Preiserosionsrisiko.

Nach Endnutzer: Krankenhäuser führen, Heimversorgung beschleunigt sich

Krankenhäuser erwirtschafteten im Jahr 2024 44,7 % des globalen Umsatzes dank multidisziplinärer Wundversorgungsteams und sterilitätskontrollierter Umgebungen. Intensivstationen schätzen Larven besonders für septische Druckgeschwüre und setzen MDT häufig ein, wenn die Unterdrucktherapie ein Plateau erreicht. Dennoch findet der schnellste säkulare Anstieg in Heimversorgungseinrichtungen statt, die bis 2030 mit einer CAGR von 15,8 % wachsen, da Kostenträger Tele-MDT-Sets erstatten, die über Nacht geliefert werden und Videoanleitungen enthalten.

Spezialisierte ambulante Wundkliniken bleiben eine wesentliche Zwischenschicht, die krankenhausähnliche Infektionskontrolle mit Gemeindenähe verbindet. Sie machen 27 % der Bestellungen im Jahr 2025 aus und fungieren häufig als Erstverordner, bevor stabile Patienten in die Heimüberwachung überführt werden. Pflegeheime, die mit einer wachsenden geriatrischen Bevölkerung umgehen, haben begonnen, Larven unter gebündelten Tagessätzen einzusetzen, und verweisen auf weniger Verlegungen für chirurgisches Débridement. Veterinärkrankenhäuser ergänzen die Nachfrage mit Fällen bei Pferden und Exotentieren, obwohl regulatorische Unklarheiten in einigen Ländern die Off-Label-Nutzung noch einschränken. Insgesamt schützt dieses Endnutzermosaik Lieferanten vor einer übermäßigen Abhängigkeit von einem einzigen Kanal.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2024 mit 38,5 % auf den größten Umsatzanteil, gestützt durch konkrete Erstattungswege und eine klare FDA-Aufsicht. Akademische Zentren in den USA leiteten wegweisende Studien, die das Vertrauen in kommunalen Krankenhäusern stärkten, während Versicherer wie Aetna Klauseln zur medizinischen Notwendigkeit kodifizierten, die die Ablehnungsquoten deutlich reduzierten. Kanada folgt ähnlichen Mustern und nutzt nationale Strategien zur diabetischen Fußversorgung, die ausdrücklich auf biologisches Débridement verweisen. Mexiko, obwohl in absoluten Zahlen kleiner, experimentiert mit öffentlichen Formularen, die eingeschlossene Larven enthalten, um amputationsbedingte Behinderungskosten zu senken.

Europa bewahrt ein tiefes MDT-Erbe, das bis zum Ersten Weltkrieg zurückreicht, wobei Deutschland, Frankreich und das Vereinigte Königreich fast 70 % des regionalen Volumens ausmachen. BioMondes zentralisiertes Produktionssystem in Wales versorgt einen Großteil der kontinentalen Nachfrage und gewährleistet konsistente Sterilität und Lieferung am selben Tag an klinische Zentren. EU-weite CE-Kennzeichnungsregeln vereinfachen den Vertrieb, obwohl sprachspezifische Kennzeichnung noch moderate Reibung erzeugt. Die Akzeptanz wird durch Leitlinienverweise von Gefäßchirurgiegesellschaften und Kosten-Nutzen-Studien deutscher Krankenkassen gestützt, die Krankenhausaufenthaltsverkürzungen hervorheben. Südeuropäische Länder zeigen eine steigende Akzeptanz, da die Diabetesprävalenz steigt und Sparbudgets kostengünstigere Wundlösungen suchen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,6 %, angetrieben durch explodierende Diabetesinzidenz und den Ausbau der Gesundheitsinfrastruktur. Singapur und Hongkong erteilten 2024 die Zulassung für Cuprinas MEDIFLY und markierten damit den ersten zugelassenen lebenden Maggot-Verband der Region. China pilotiert die heimische Produktion zur Absicherung von Versorgungsrisiken, während Indiens Tertiärzentren BioBag-Systeme unter Compassionate-Use-Bestimmungen importieren. Regulatorische Heterogenität bleibt eine Hürde, doch Wissenstransfer über Telebildung schließt Praxislücken. Australien und Neuseeland experimentieren mit robusten Telemedizin-Rahmenbedingungen und erproben die Fernüberwachung von MDT für Patienten in ländlichen Gebieten, was zeigt, dass logistische Herausforderungen mit digitalen Werkzeugen gelöst werden können.

Wettbewerbslandschaft

Der Maggot Debridement Therapiemarkt ist von Natur aus fragmentiert, da die Produktion sterile Insektarien erfordert, die nur wenige Unternehmen in großem Maßstab betreiben. BioMonde dominiert Europa, verfügt jedoch über keine direkte Präsenz in den USA. Monarch Labs und Cuprina Holdings bedienen Nordamerika bzw. ausgewählte asiatisch-pazifische Regionen und nutzen jeweils proprietäre Aufzuchtprotokolle. Marktteilnehmer wie SolasCure und ByBug umgehen Engpässe bei lebenden Larven, indem sie sich auf gereinigte Enzyme und rekombinante Peptide konzentrieren, die in Bioreaktoren hergestellt werden können und nach der Zulassung potenziell Kapazitätsobergrenzen durchbrechen. Wundversorgungskonglomerate wie Smith & Nephew und ConvaTec erkunden Lizenzvereinbarungen statt eigener Zucht, was darauf hindeutet, dass Partnerschaften und nicht Neubauten die Konsolidierung prägen könnten.

Die technologische Differenzierung dreht sich um Gentechnik. Die PDGF-exprimierenden Larven der North Carolina State University erzielten in murinen Studien eine um 41 % schnellere Reepithelisierung und lösten Risikokapitalzuflüsse in „bio-verstärkte” Insektenprogramme aus. Geistiges Eigentum an Genbearbeitungsvektoren könnte Lizenzeinnahmen ähnlich wie bei monoklonalen Antikörpern schaffen. Tele-MDT-Plattformen bilden eine weitere Wettbewerbsebene: Anbieter bündeln Sets mit HIPAA-konformen Überwachungs-Apps und schaffen so dauerhafte Klinikbeziehungen. Regionale Distributoren bevorzugen Lieferanten, die diese digitalen Ergänzungen anbieten, da sie erkennen, dass klinische Begleitung ein wesentlicher Bestandteil der Akzeptanz ist.

Die Preisgestaltung bleibt moderat – 96–135 USD pro Behandlungszyklus für eingeschlossene Beutel – doch die Bruttomargen übersteigen 55 % aufgrund niedriger Rohstoffkosten. Diese Marge zieht kleine Biotechnologieunternehmen an, doch Skalierungskomplexitäten, einschließlich Biosicherheit und kontinuierlicher Eiversorgung, schrecken generische Nachahmer ab. Regulatorische Änderungen, die MDT mit Biologika gleichsetzen, verschärfen Qualitätskontrollen und begünstigen Unternehmen, die bereits GMP-konform sind. Insgesamt deuten diese Dynamiken auf eine schrittweise Konsolidierung rund um Unternehmen hin, die Insektenzuchtexpertise mit rekombinanter Technologie und Serviceschicht-Software verbinden können.

Marktführer im Bereich Maggot Debridement

BioMonde

Monarch Labs

Zoobiotic Ltd

Merck KGaA (Larval Media Services)

BioSystems Technology (TruLarv Ltd)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: FDA übertrug die Maggot-Aufsicht von CDRH auf CBER und verbesserte damit die Ausrichtung der Biologika-Prüfung.

- Juli 2024: USDA eröffnete eine sterile Fliegenanlage im Wert von 8,5 Millionen USD in Texas, um die Biosicherheit und die Versorgung mit therapeutischen Insekten zu stärken.

- Juni 2024: Die Universität Swansea startete „Love a Maggot”, um die öffentliche Wahrnehmung der Larventherapie neu zu gestalten.

Globaler Maggot Debridement Marktberichtsumfang

| Freilaufende (lose) Larven |

| Eingeschlossene / BioBag-Larven |

| Gentechnisch veränderte Larven |

| Larvenextrakte / Sekretome |

| Ergänzende MDT-Verbände und Sets |

| Diabetische Fußgeschwüre |

| Venöse Beingeschwüre |

| Druckgeschwüre |

| Postoperative und traumatische Wunden |

| Onkologiebezogene nekrotische Läsionen |

| Krankenhäuser |

| Spezialisierte Wundversorgungskliniken |

| Langzeitpflege und Pflegeheime |

| Heimversorgungseinrichtungen |

| Veterinärkrankenhäuser |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Freilaufende (lose) Larven | |

| Eingeschlossene / BioBag-Larven | ||

| Gentechnisch veränderte Larven | ||

| Larvenextrakte / Sekretome | ||

| Ergänzende MDT-Verbände und Sets | ||

| Nach Anwendung | Diabetische Fußgeschwüre | |

| Venöse Beingeschwüre | ||

| Druckgeschwüre | ||

| Postoperative und traumatische Wunden | ||

| Onkologiebezogene nekrotische Läsionen | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Wundversorgungskliniken | ||

| Langzeitpflege und Pflegeheime | ||

| Heimversorgungseinrichtungen | ||

| Veterinärkrankenhäuser | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz mit Maggot Debridement Therapie bis 2030 voraussichtlich wachsen?

Der globale Umsatz wird voraussichtlich von 15,5 Millionen USD im Jahr 2025 auf 23,5 Millionen USD bis 2030 steigen, was einer CAGR von 8,6 % entspricht.

Welche Region zeigt die schnellste Expansion bei der Maggot Debridement Therapie?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 10,6 %, angetrieben durch steigende Diabetesprävalenz und jüngste regulatorische Zulassungen.

Was treibt die Akzeptanz der Maggot Debridement Therapie in der diabetischen Fußversorgung voran?

Überlegene Débridement-Wirksamkeit, reduziertes Amputationsrisiko und Kostenträgerunterstützung für fortschrittliche biologische Behandlungen sind die Schlüsselfaktoren hinter dem Umsatzanteil von 38,2 % in dieser Anwendung.

Warum weiten Kostenträger die Erstattung für maggotbasierte Wundversorgung aus?

Wirtschaftliche Studien zeigen Kosteneinsparungen pro Wunde von 51–94 %, wenn Larven die Heilungszeiten verkürzen, was Versicherer wie Aetna und Medicare-Auftragnehmer dazu veranlasst, die Abdeckung zu formalisieren.

Wie beeinflussen eingeschlossene Larvensysteme die Akzeptanz bei Klinikern?

Sterile Beutel eliminieren den direkten Insektenkontakt, mildern den „Ekeleffekt” und stützen den Marktanteil von 52,8 %, den eingeschlossene Produkte im Jahr 2024 hielten.

Welchen Wettbewerbsvorteil bieten gentechnisch veränderte Larven?

PDGF-exprimierende Stämme kombinieren Débridement mit Wachstumsfaktorabgabe und ermöglichen eine schnellere Geweberegeneration, was eine CAGR-Prognose von 13,4 % für diese Produktnische unterstützt.

Seite zuletzt aktualisiert am: