Marktgröße und Marktanteil für Lungenkrebsfrüherkennungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.67 Milliarden US-Dollar |

| Marktgröße (2031) | 8.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

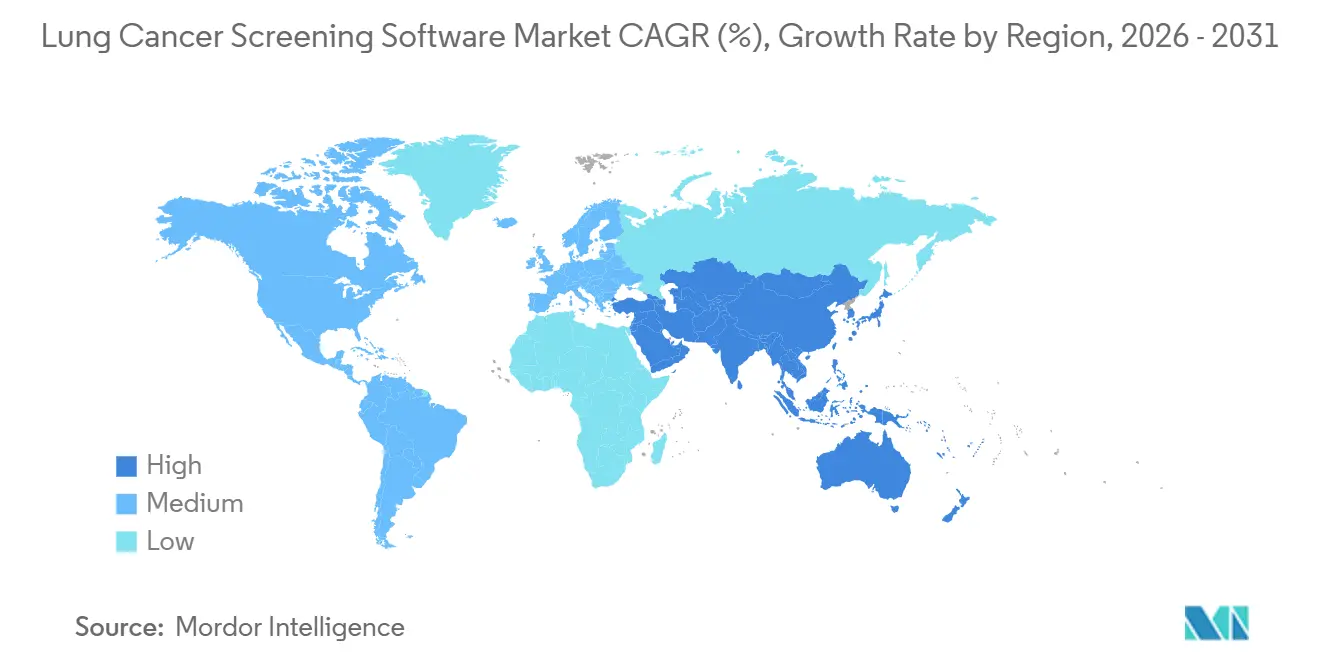

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lungenkrebsfrüherkennungssoftware von Mordor Intelligence

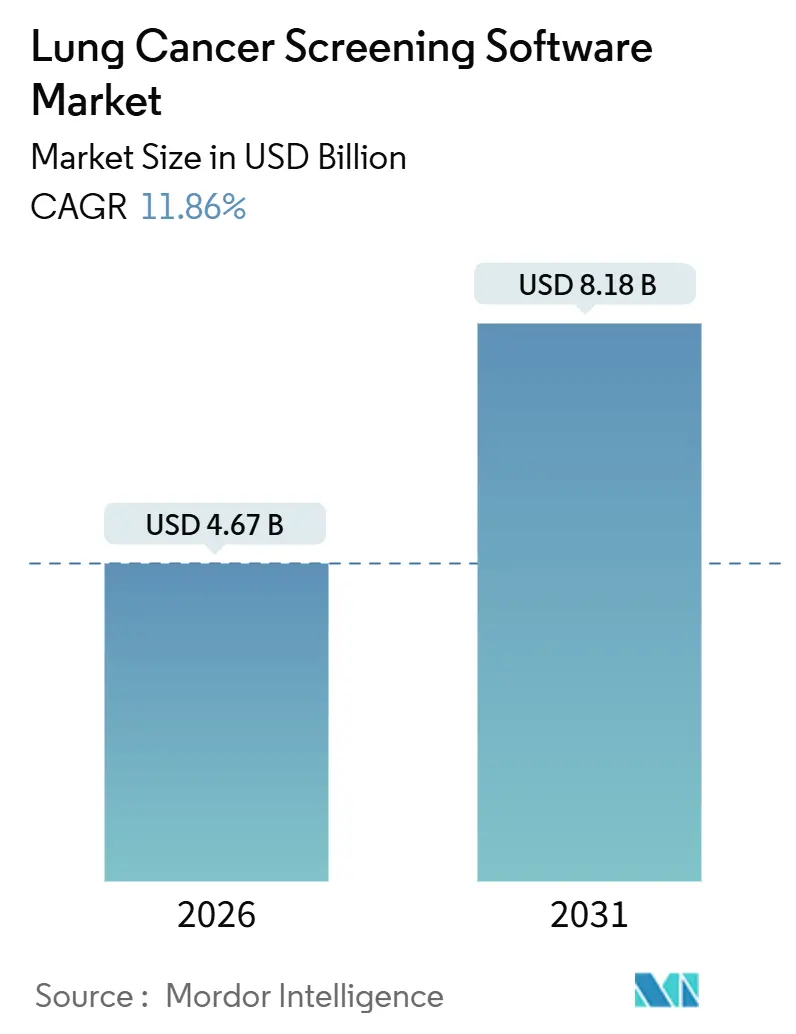

Die Marktgröße für Lungenkrebsfrüherkennungssoftware wird im Jahr 2026 auf 4,67 Milliarden USD geschätzt und soll bis 2031 8,18 Milliarden USD erreichen, bei einer CAGR von 11,86 % während des Prognosezeitraums (2026–2031).

Die Ausweitung der Niedrigdosis-Computertomografie-Mandate (LDCT), regulatorische Zulassungen in den USA und Europa für Deep-Learning-Module sowie cloudnative Bereitstellungsmodelle konvergieren, um die Akzeptanz zu beschleunigen. Die Medicare-Regelung der USA aus dem Jahr 2022, die das Screening-Alter auf 50 Jahre senkte, erweiterte sofort die anspruchsberechtigte Bevölkerung und stimulierte eine anhaltende Nachfrage nach automatisierten Knotenworkflow-Tools. Zwischen 2024 und 2025 ließ die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) mehrere KI-Engines zu, darunter Qure.ais qXR-LN und V5meds Lung AI, und validierte damit die algorithmische Leistung, die nun mit der von Subspezialitätsradiologen bei der Früherkennung von Läsionen mithalten kann. Cloud-Abonnementpreise haben die Kapitalbarriere für Gemeinschaftskrankenhäuser beseitigt, während Kostenträgermandate für die Registrierungsberichterstattung die Einführung von End-to-End-Patientennavigationsmodulen vorantreiben.

Wichtigste Erkenntnisse des Berichts

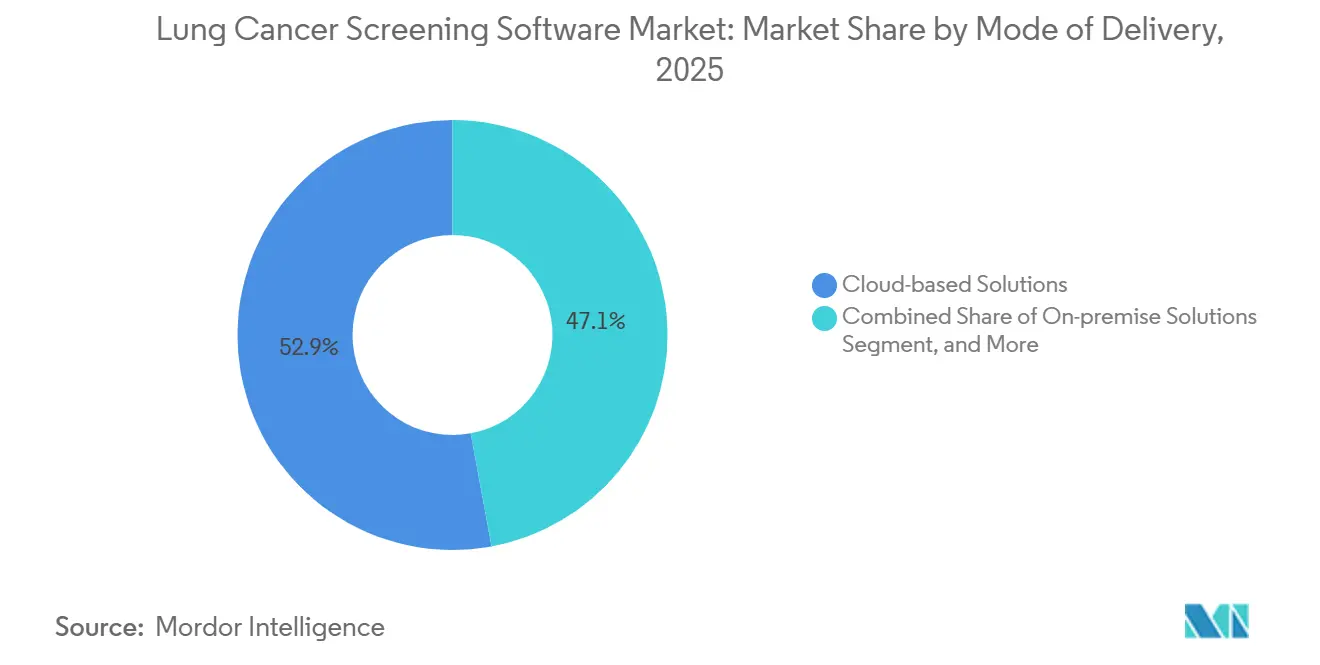

- Nach Bereitstellungsart hielten cloudbasierte Lösungen im Jahr 2025 einen Marktanteil von 52,91 % am Markt für Lungenkrebsfrüherkennungssoftware; Vor-Ort-Alternativen werden voraussichtlich zurückbleiben, da die Cloud mit einer CAGR von 12,07 % bis 2031 wächst.

- Nach Produkt entfielen im Jahr 2025 36,73 % der Marktgröße für Lungenkrebsfrüherkennungssoftware auf Radiologie- und CADe-Software, während Patientennavigationsmodule bis 2031 mit einer CAGR von 12,95 % voranschreiten.

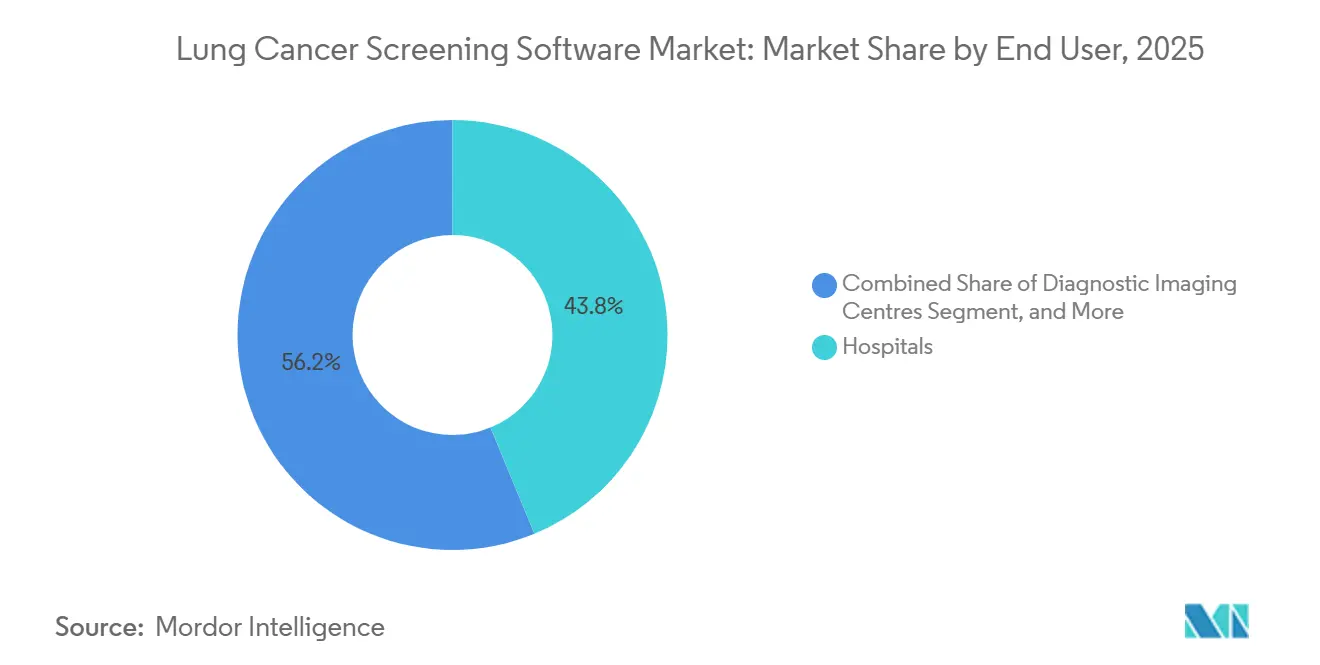

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit 43,76 % des Umsatzes; diagnostische Bildgebungszentren sind der am schnellsten wachsende Kanal mit einer CAGR von 14,13 % bis 2031.

- Nach Geografie entfielen im Jahr 2025 45,53 % des Umsatzes auf Nordamerika; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 13,93 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lungenkrebsfrüherkennungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Lungenkrebsinzidenz und LDCT-Expansion | +2.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-Durchbrüche zur Verbesserung der Knotenerkennung | +2.5% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Erstattung durch Regierung und Kostenträger | +2.1% | Nordamerika und Deutschland, Pilotprojekte in Japan und Australien | Mittelfristig (2–4 Jahre) |

| Cloud-SaaS-Bereitstellung zur Senkung der Investitionskosten | +1.9% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| End-to-End-Registrierung und Patientennavigation | +1.4% | Nordamerika, selektiv in Europa | Mittelfristig (2–4 Jahre) |

| Kollaborationen im Bereich föderiertes Lernen | +1.1% | Forschungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Lungenkrebsinzidenz und Ausweitung der LDCT-Screening-Programme

Lungenkrebs bleibt weltweit die häufigste Ursache für krebsbedingte Sterblichkeit, und alternde Bevölkerungen in Verbindung mit anhaltenden Raucherquoten in Schwellenländern halten die Inzidenz auf einem Aufwärtstrend. Die Ausweitung der Medicare-Anspruchsberechtigung in den USA im Jahr 2022 brachte sofort weitere 6,4 Millionen Erwachsene in den jährlichen Screening-Pool.[1]Zentren für Medicare- und Medicaid-Dienste, „Lungenkrebsscreening”, cms.gov Die HANSE-Studie in Deutschland und das Programm zur gezielten Lungengesundheitsprüfung im Vereinigten Königreich haben Früherkennungsraten von über 70 % nachgewiesen und europäische Kostenträger dazu bewogen, landesweite Einführungen zu evaluieren. Chinas Städte der ersten Klasse haben KI-gestützte Pilotprojekte gestartet, die lokale Radiologenmangel ausgleichen und eine groß angelegte Nachfrage nach automatisierten Registrierungstools erzeugen. Mit der Reifung dieser Initiativen wird Software, die Knoten quantifiziert, Intervallwachstum verfolgt und strukturierte Lung-RADS-Berichte erstellt, unverzichtbar für die Erfüllung von Qualitätsmetriken.

KI/Deep-Learning-Durchbrüche zur Verbesserung der Knotenerkennungsgenauigkeit und des Workflows

Modelle mit faltenden neuronalen Netzen, die auf multinationalen Datensätzen trainiert wurden, sind nun sensitiv für Knoten ≥ 3 mm mit einer Genauigkeit von ≥ 90 % und reduzieren historische Falsch-Negativ-Raten drastisch. Die FDA ließ Qure.ais qXR-LN im Januar 2024 und qCT LN Quant im August 2024 zu, beide wurden an ethnisch diversen Kohorten validiert, um Verzerrungen zu minimieren.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „510(k) Vormarktbenachrichtigung”, fda.gov V5meds Lung AI erhielt im März 2025 die Zulassung, und AZmeds AZnod folgte im Dezember 2025, was auf die regulatorische Akzeptanz KI-gestützter Triage hinweist. Peer-Review-Studien zeigen, dass KI die Interpretationszeit von Radiologen um bis zu 40 % verkürzen und falsch positive Ergebnisse um 20–30 % reduzieren kann, sodass sich das Personal auf komplexe Beurteilungen konzentrieren kann.[3]Radiologische Gesellschaft Nordamerikas, „Radiologie”, rsna.org Die CE-Kennzeichnung in Europa im Rahmen der Medizinprodukteverordnung erweitert die vermarktbaren Geografien zusätzlich.

Erstattung durch Regierung und Kostenträger für Lungenkrebsscreening

Kostendeckungsrichtlinien bestimmen die Adoptionsgeschwindigkeit. Medicare erstattet die jährliche LDCT ohne Eigenbeteiligung der Patienten, wenn Anbieter gemeinsame Entscheidungsgespräche durchführen und strukturierte Ergebnisse an von der Behörde für Zentren für Medicare- und Medicaid-Dienste genehmigte Register übermitteln. Deutschland finanziert das Screening im Rahmen von Pilotverträgen der Krankenversicherer, und Japans private Kostenträger begannen 2024 mit der Kostenübernahme für Scans bei Hochrisikopersonen. Australiens Ergänzung des Leistungsverzeichnisses im Jahr 2025 eröffnete eine öffentliche Finanzierung, obwohl die Anspruchsberechtigung enger gefasst bleibt als in den Vereinigten Staaten. Umgekehrt fehlen in vielen Schwellenländern noch Abrechnungscodes, was Anbieter dazu zwingt, auf Krankenhauskapitalbudgets statt auf Einzelleistungsvergütungen zurückzugreifen.

Cloud-SaaS-Bereitstellung zur Senkung der Investitionskosten für kleine und mittelgroße Anbieter

Die abonnementbasierte Bereitstellung beseitigt sechsstellige Vorabkosten für Hardware und ermöglicht es Einrichtungen, nur für aktive Nutzer und Speicher zu zahlen. GE HealthCares cloudnatives PACS skaliert elastisch, Philips und Mass General Brigham haben 2025 die Interoperabilität mehrerer Anbieter in 12 Krankenhäusern nachgewiesen, und Siemens Healthineers' KI-Rad-Begleiter aktualisiert Modelle nun über Nacht über sichere Webportale. Die NIST-Sonderpublikation 1800-24 bietet ein Verschlüsselungs- und Prüfprotokoll-Handbuch, das die Compliance bei der Cloud-Konnektivität risikoärmer macht. Mit der Reifung von 5G-Backbones und Krankenhaus-Edge-Appliances können selbst ländliche Bildgebungszentren anspruchsvolle Algorithmen ohne lokale Server einsetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und PACS/RIS-Integrationskosten | -1.6% | Global, am akutesten in mittelgroßen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheits-Compliance | -1.2% | Am strengsten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung außerhalb der USA und Deutschlands | -1.0% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Variabilität der Scanner-Protokolle | -0.8% | Mehranbieterkrankenhausnetzwerke weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und PACS/RIS-Integrationskosten

Mittelgroße Krankenhäuser mit veralteten Bildarchiven benötigen häufig Middleware, die DICOM-Tags übersetzt, Studien an Cloud-Endpunkte weiterleitet und kommentierte Bilder an die Arbeitslisten der Radiologen zurückgibt. Die Gesamtintegrationskosten können 500.000 USD übersteigen, sobald HL7-FHIR-Schnittstellen, Firewall-Upgrades und Radiologenschulungen einbezogen werden. Anbieter ohne fertige Konnektoren für führende PACS-Marken müssen langwierige Prüfungen durch den IT-Leiter und individuelle Entwicklungen durchlaufen, die den Return on Investment verzögern. Vorübergehende Workflow-Verlangsamungen während der Inbetriebnahmephasen schrecken Administratoren zusätzlich ab, die den Durchsatz gegenüber inkrementellen Verbesserungen der Genauigkeit priorisieren.

Datenschutz- und Cybersicherheits-Compliance sowie Haftungsrisiken

Krankenhäuser, die CT-Bilder an externe KI-Server senden, müssen die Verschlüsselungsanforderungen für Daten während der Übertragung gemäß HIPAA und die Anforderungen an Datenschutz-Folgenabschätzungen gemäß DSGVO erfüllen. Im Jahr 2024 verhängte das US-amerikanische Ministerium für Gesundheit und Soziale Dienste Bußgelder von bis zu 1,5 Millionen USD pro Verstoßkategorie für Lücken in Geschäftspartnervereinbarungen, während DSGVO-Strafen 20 Millionen EUR oder 4 % des weltweiten Umsatzes erreichen können, je nachdem, welcher Betrag höher ist. Ein Anstieg von Ransomware-Angriffen auf Radiologienetzwerke veranlasste Versicherer, Cyberhaftungsprämien zu erhöhen, und zwang Krankenhäuser, Penetrationstests durchzuführen, bevor KI-Integrationen aktiviert wurden. Anbieter, die Identifikatoren in Jurisdiktionen mit geringer Datensouveränität speichern, riskieren Vertragskündigungen bei Datenschutzverletzungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsart: Cloud-Dominanz gestaltet die Kapitalplanung neu

Cloudbasierte Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 52,91 % am Markt für Lungenkrebsfrüherkennungssoftware und sind auf dem Weg zu einer CAGR von 12,07 % bis 2031. Der Markt für Lungenkrebsfrüherkennungssoftware für Cloud-Lösungen wird voraussichtlich über den Prognosehorizont wachsen, unterstützt durch nutzungsbasierte Abonnements, die für Gemeinschaftskrankenhäuser attraktiv sind. Krankenhäuser vermeiden lokale Serverkäufe, und IT-Abteilungen profitieren von nächtlichen Modellaktualisierungen, die von Anbietern wie Siemens Healthineers und Philips bereitgestellt werden und die neuesten Gewichtungen ohne manuelles Patchen garantieren. 5G-Backbone-Einführungen und Edge-Caching mindern nun Latenzbedenken selbst für ländliche Bildgebungszentren.

Vor-Ort-Plattformen bleiben in Jurisdiktionen mit strengen Datenlokalisierungsregeln oder dort notwendig, wo Informationssicherheitsbeauftragte externe Uploads untersagen. Webbasierte Hybridlösungen hosten Inferenz-Engines auf Anbieterservern, halten Bilder jedoch vor Ort, und bieten so einen Compliance-Mittelweg. Der SP-1800-24-Leitfaden des Nationalen Instituts für Standards und Technologie hilft Institutionen, Cloud-Endpunkte zu härten, und hat Beschaffungszyklen durch die Klärung von Anforderungen an Verschlüsselung, Prüfprotokollierung und Zugriffskontrollen verkürzt. Da IT-Leiter die Infrastruktur in den nächsten vier Jahren erneuern, werden hybride Cloud- und Edge-Appliance-Konfigurationen voraussichtlich bei Radiologiegruppen mit mehreren Standorten dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Patientennavigationsmodule überholen Erkennungssoftware

Radiologie- und CADe-Engines machten 36,73 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre Rolle als klinisches Rückgrat des Marktes für Lungenkrebsfrüherkennungssoftware. Dennoch wachsen registrierungsfähige Patientennavigations-Suiten 2,5 Prozentpunkte schneller, was die Regeln der Behörde für Zentren für Medicare- und Medicaid-Dienste widerspiegelt, die Zahlungen an strukturierte Datenübermittlung knüpfen.

Die Lung-RADS-Aktualisierung des Amerikanischen Kollegiums für Radiologie aus dem Jahr 2024 veranlasste Software-Revisionen, die volumetrische Schwellenwerte integrieren und das Knotenwachstum über serielle Scans hinweg verfolgen. Optellums Virtual Lung Clinic bündelt bereits Risikostratifizierung, multidisziplinäre Team-Dashboards und Patientenportale, während Aidences Veye Lung Nodules strukturierte Berichte mit einem Klick direkt in elektronische Patientenakten exportiert. Krankenhäuser, die Registrierungsfristen verpassen, riskieren Strafen der Behörde für Zentren für Medicare- und Medicaid-Dienste, was integrierte Navigation zu einem Compliance-Gebot macht.

Nach Endnutzer: Bildgebungszentren wachsen schneller als Krankenhäuser

Krankenhäuser erwirtschafteten 43,76 % des Umsatzes im Jahr 2025, was ihr dominantes Scanvolumen und ihre internen Radiologieteams widerspiegelt. Diagnostische Bildgebungszentren, die nächstgrößte Gruppe, wachsen jedoch mit einer CAGR von 14,13 %. Cloud-Abonnements eliminieren hohe Vorabkosten und machen anspruchsvolle KI für unabhängige Zentren erschwinglich, die im Wettbewerb auf Servicedifferenzierung setzen. Qure.ais qXR-LN und qCT LN Quant, die 2024 zugelassen wurden, sind speziell für Bildgebungszentren konzipiert, denen thorakale Subspezialisten fehlen, die aber LDCT-Screening-Dienste vermarkten möchten.

Onkologiezentren integrieren Screening-Pipelines mit Behandlungsplanungssystemen für nahtlose Patientenübergaben, sobald Biopsien Malignität bestätigen. Ambulante chirurgische Zentren hinken aufgrund begrenzter IT-Budgets und geringerer Scandurchsätze hinterher. In China verankert Infervisions InferRead CT Lung Programme in ländlichen Kreiskrankenhäusern, wo Subspezialitätsradiologen knapp sind, und bietet eine Vorlage für die Einführung in Schwellenländern. Da sich wertbasierte Versorgungsverträge ausweiten, müssen alle Anbietertypen Erkennungsraten und diagnostische Aktualität dokumentieren – Metriken, die KI-Systeme automatisch erfassen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste 45,53 % des Umsatzes im Jahr 2025, gestützt durch Medicare-Deckung, die Patientenzuzahlungen entfallen lässt, und durch ein lebhaftes KI-Start-up-Ökosystem, das sich um Boston, Silicon Valley und Madison konzentriert. Die Pilotprojekte in Ontario und British Columbia in Kanada zeigten vielversprechende Früherkennungsergebnisse, obwohl nationale Leitlinien noch ausstehen. US-amerikanische Anbieter bündeln Software häufig mit Scanner-Upgrades und beschleunigen so Erneuerungszyklen.

Europa belegte 2025 den zweiten Platz, angeführt von den versicherungsfinanzierten Pilotprojekten in Deutschland und den mobilen CT-Flotten des Vereinigten Königreichs, die unterversorgte Gebiete besuchen. CE-gekennzeichnete Algorithmen entsprechen der EU-Medizinprodukteverordnung, doch unterschiedliche nationale Erstattungsrichtlinien verlangsamen die breite Einführung, insbesondere in Frankreich und Spanien.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,93 % bis 2031, unterstützt durch Chinas stadtweite Pilotprojekte, Japans Aufnahme in Leitlinien und Indiens Initiativen in Privatkrankenhäusern. InferRead-CT-Lung-Installationen in chinesischen Kreiskrankenhäusern demonstrieren die Machbarkeit in ressourcenärmeren Umgebungen, während Australiens Leistungsverzeichnisergänzung im Jahr 2025 die Akzeptanz bei Radiologiegruppen katalysierte. Das nationale Versicherungsprogramm Südkoreas fügte 2024 LDCT für Hochrisikopersonen hinzu und verschaffte Anbietern einen frühen Umsatzstrom.

Naher Osten & Afrika und Südamerika bleiben noch in der Anfangsphase. Golfstaaten investieren in hochwertige Bildgebung für Medizintourismus, verfügen jedoch nicht über Bevölkerungsscreening-Mandate. Brasilien und Argentinien starteten 2025 kleine Pilotprojekte, sehen sich jedoch mit Budgetbeschränkungen konfrontiert, die die Skalierung begrenzen, was auf eine schrittweise Umsatzsteigerung im nächsten Jahrzehnt hindeutet.

Wettbewerbslandschaft

Der Markt für Lungenkrebsfrüherkennungssoftware ist mäßig fragmentiert. Die Bildgebungsgerätehersteller GE HealthCare, Siemens Healthineers, Philips, Canon Medical und Fujifilm nutzen installierte CT-Basen, um gebündelte KI-Suiten als Upsell anzubieten und mehrjährige Serviceverträge zu sichern. GE HealthCares Markteinführung des tragbaren Ultraschallgeräts Vscan Air CL im Jahr 2024 und Siemens' Naeotom Alpha Photonenzähl-CT unterstreichen eine Strategie zur Verschmelzung von Hardware- und Software-Ökosystemen.

Reine KI-Unternehmen wie Aidence, Optellum, Qure.ai und Infervision konkurrieren über Algorithmusgenauigkeit und offene Programmierschnittstellen, die sich in führende PACS integrieren. Optellum gewann 2024 ein US-Patent für seine Risikostratifizierungs-Engine, die Knotenmorphologie mit demografischen Daten zusammenführt. Anbieter ohne schlüsselfertige Konnektoren für Fujifilm Synapse, GE Centricity oder Philips IntelliSpace durchlaufen längere Beschaffungszyklen, da Krankenhäuser die Interoperabilität validieren.

Chancen in weißen Flecken gibt es in ambulanten chirurgischen Zentren und in aufstrebenden Regionen, wo Pay-per-Scan-Lizenzierung fehlende Erstattungen ausgleichen könnte. Initiativen zum föderierten Lernen, exemplarisch durch das 10-Standort-Netzwerk des Nationalen Krebsinstituts der USA, ermöglichen kollaboratives Modelltraining ohne zentrale Datenpoolung, reduzieren Datenschutzbedenken und ermöglichen grenzüberschreitende Einsätze.

Marktführer der Branche für Lungenkrebsfrüherkennungssoftware

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Qure.ai

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: AZmed erhielt die CE-Kennzeichnung für AZnod, einen abonnementpreislich angebotenen Knotendetektor, der auf ambulante chirurgische Zentren ohne thorakale Subspezialisten abzielt.

- November 2025: Qure.ai schloss eine Partnerschaft mit 20 US-amerikanischen Gemeinschaftskrankenhäusern, um qXR-LN und qCT LN Quant in Notaufnahmen einzusetzen, mit dem Ziel, jährlich 500.000 Patienten im Rahmen eines Einsparungsvertrags zu screenen, der Anbietergebühren an Früherkennungsraten knüpft.

- April 2025: V5med erhielt die FDA-510(k)-Zulassung für Lung AI nach einer Achtzentren-Studie, die falsch positive Rückrufe um 35 % gegenüber unassistierten Befundungen reduzierte.

- Februar 2025: Philips startete eine mehrjährige Zusammenarbeit mit Mass General Brigham, um cloudbasierte KI in 12 Krankenhäusern einzusetzen und Workflows für föderiertes Lernen gemeinsam zu entwickeln.

Umfang des globalen Berichts über den Markt für Lungenkrebsfrüherkennungssoftware

| Cloudbasierte Lösungen |

| Vor-Ort-Lösungen |

| Webbasierte Lösungen |

| Radiologie-/CADe-Software |

| Knotenmanagementmodule |

| Patientenmanagement und Navigation |

| Weitere Produkte (Screening-PACS, Datenerfassung und Berichterstattung u. a.) |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Onkologiezentren |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsart | Cloudbasierte Lösungen | |

| Vor-Ort-Lösungen | ||

| Webbasierte Lösungen | ||

| Nach Produkt | Radiologie-/CADe-Software | |

| Knotenmanagementmodule | ||

| Patientenmanagement und Navigation | ||

| Weitere Produkte (Screening-PACS, Datenerfassung und Berichterstattung u. a.) | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Onkologiezentren | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Lungenkrebsfrüherkennungssoftware bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,86 % wächst und von 4,67 Milliarden USD im Jahr 2026 auf 8,18 Milliarden USD bis 2031 steigt.

Welches Bereitstellungsmodell gewinnt bei Lungenkrebsfrüherkennungssoftware am meisten an Bedeutung?

Cloudbasierte Bereitstellungen führen mit einem Anteil von 52,91 % im Jahr 2025 und wachsen mit einer CAGR von 12,07 %, da Krankenhäuser von Vor-Ort-Servern abrücken.

Welches Segment wächst innerhalb der Produktkategorien am schnellsten?

Patientennavigationsmodule wachsen jährlich um 12,95 %, da Kostenträger Registrierungsdaten und dokumentierte gemeinsame Entscheidungsfindung verlangen.

Welche Region wird voraussichtlich der am schnellsten wachsende Markt sein?

Asien-Pazifik, angetrieben durch Chinas städtische Pilotprojekte und Japans Aufnahme in Leitlinien, wird voraussichtlich bis 2031 jährlich um 13,93 % wachsen.

Was ist das Haupthindernis für die Akzeptanz außerhalb Nordamerikas und Deutschlands?

Das Fehlen dedizierter Erstattungscodes zwingt Anbieter, auf Kapitalbudgets zurückzugreifen, was die Akzeptanz in vielen Schwellenländern verlangsamt.

Seite zuletzt aktualisiert am: