Marktgröße und Marktanteil für alkoholarme Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

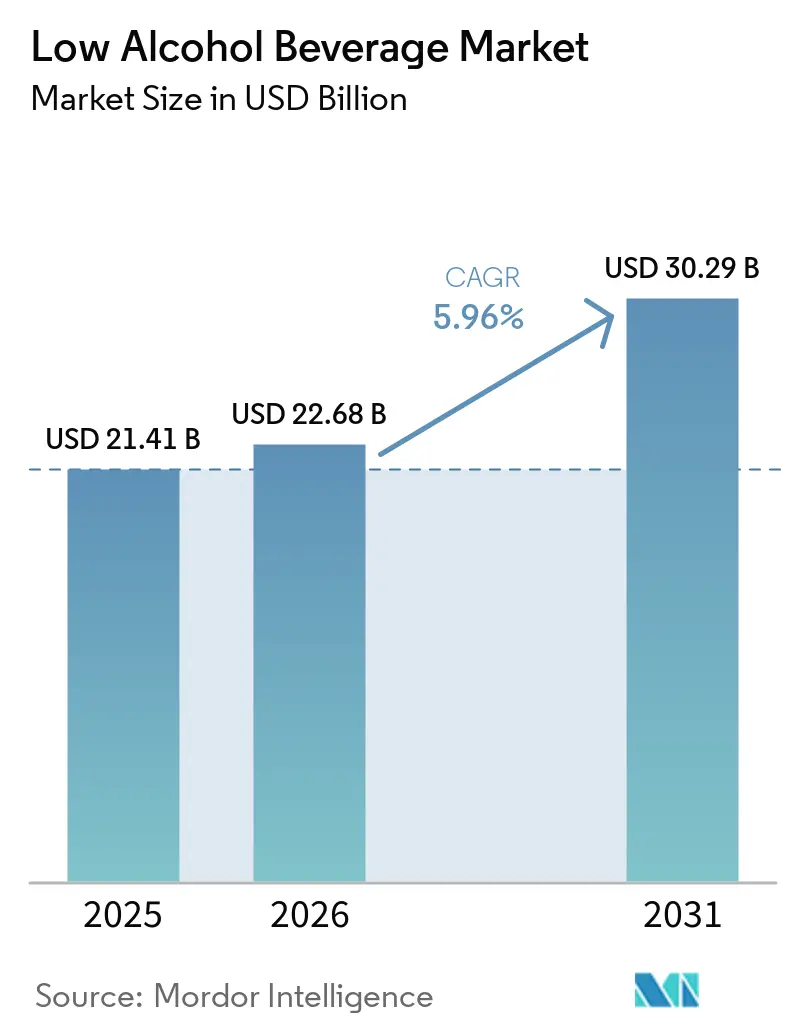

| Marktgröße (2026) | 22.68 Milliarden US-Dollar |

| Marktgröße (2031) | 30.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für alkoholarme Getränke von Mordor Intelligence

Der Markt für alkoholarme Getränke verzeichnet ein kontinuierliches Wachstum, das durch einen globalen Wandel der Trinkgewohnheiten hin zu Mäßigung, Wohlbefinden und Lebenskompatibilität angetrieben wird. Der Markt wurde im Jahr 2025 auf 21,41 Milliarden USD bewertet und wuchs im Jahr 2026 auf 22,68 Milliarden USD, wobei Prognosen schätzen, dass er bis 2031 30,29 Milliarden USD erreichen wird, was einer CAGR von 5,96 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum unterstreicht einen bedeutenden Wandel in den Verbraucherpräferenzen, mit steigender Nachfrage nach Getränken, die den sozialen und sensorischen Reiz von Alkohol bieten und gleichzeitig dessen negative gesundheitliche Auswirkungen reduzieren. Ein stärkeres Bewusstsein für Fitness, psychische Gesundheit, Kalorienmanagement und die Prävention chronischer Krankheiten prägt Kaufentscheidungen und positioniert alkoholarme Getränke als ausgewogene Wahl statt als Kompromiss.

Wichtigste Erkenntnisse des Berichts

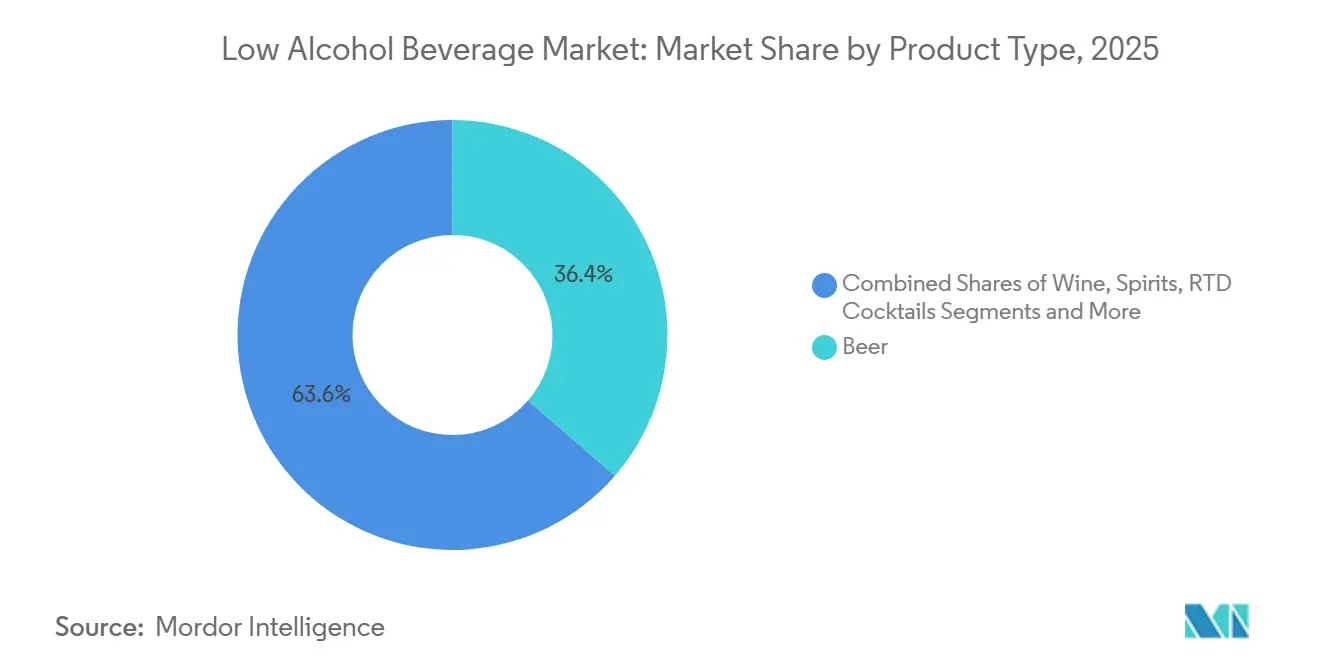

- Nach Produkttyp führte Bier im Jahr 2025 mit einem Marktanteil von 36,37 % bei alkoholarmen Getränken, während RTD-Cocktails bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen werden.

- Nach Alkoholgehalt entfiel auf das Segment 0,0–0,5 % im Jahr 2025 ein Anteil von 68,17 % an der Marktgröße für alkoholarme Getränke und wird bis 2031 mit einer CAGR von 6,42 % wachsen.

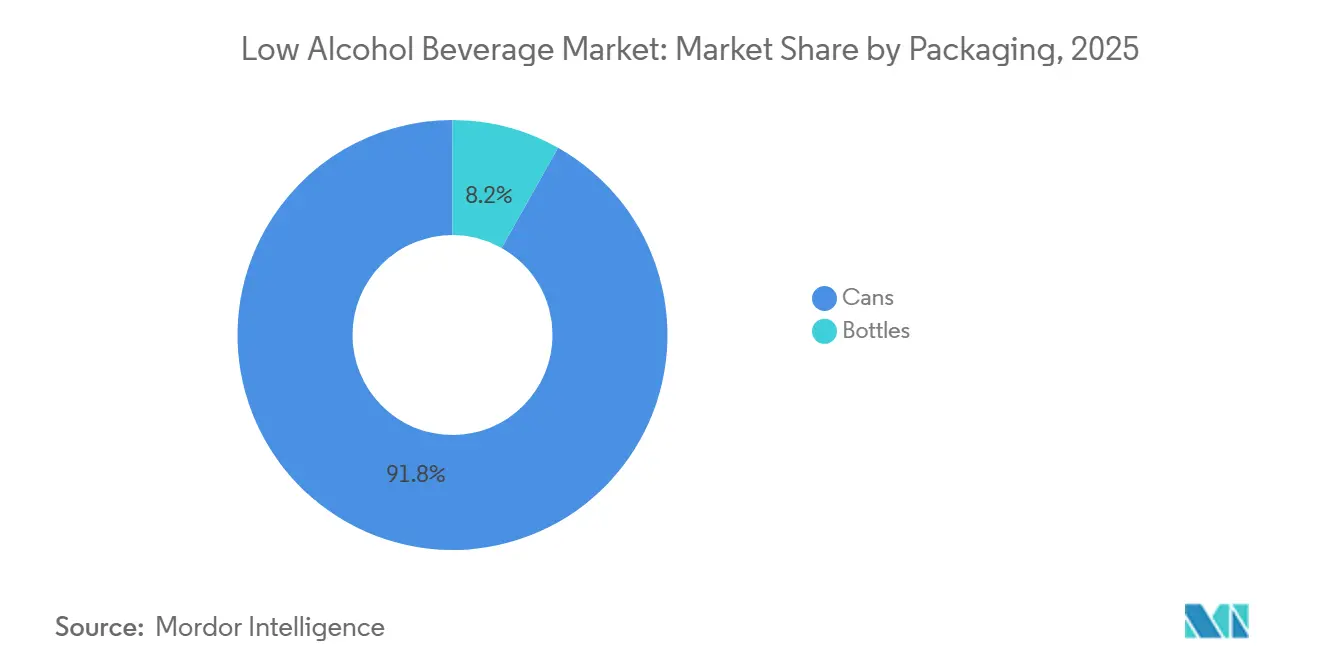

- Nach Verpackungsart entfielen auf Dosen im Jahr 2025 67,23 % des Umsatzanteils, während Flaschen aufgrund ihrer Premiumpositionierung voraussichtlich eine CAGR von 5,98 % erzielen werden.

- Nach Vertriebskanal erzielte der Einzelhandel im Jahr 2025 70,04 % des Umsatzes; die Gastronomie ist der am schnellsten wachsende Kanal mit einer CAGR von 6,12 % bis 2031.

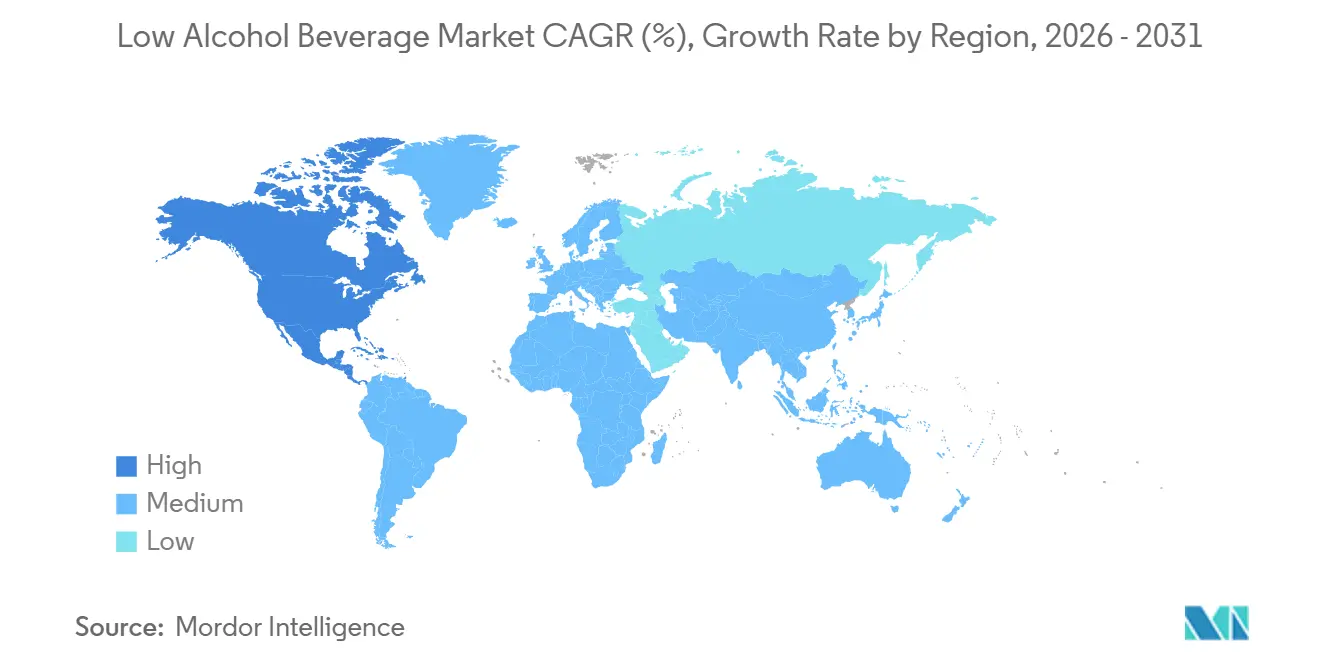

- Nach Geografie erwirtschaftete Europa im Jahr 2025 34,49 % des Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,69 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für alkoholarme Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika, Europa und urbanen Märkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach trinkfertigen (RTD) Produkten | +1.0% | Nordamerika, Europa, Australien; aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wandel der Trinkkultur bei jüngeren Generationen | +1.4% | Global, angeführt von Nordamerika und Europa; beschleunigt in urbanen Zentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Starker Einfluss sozialer Medien und Lifestyle-Trends | +0.8% | Global, mit stärkstem Einfluss in Nordamerika, Europa und digital vernetzten Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Premiumisierung | +0.9% | Nordamerika, Europa, Naher Osten; ausgewählte Luxussegmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Innovation in Brau- und Destillationstechnologien | +0.7% | Global, mit früher Einführung in Europa und Nordamerika; Skalierung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein

Das wachsende Gesundheits- und Wellnessbewusstsein ist ein wesentlicher Treiber des Marktes für alkoholarme Getränke, da Verbraucher ihr Augenmerk verstärkt auf langfristiges Wohlbefinden, die Prävention chronischer Krankheiten und das Kalorienmanagement in ihren Lebensstilentscheidungen richten. Bedenken hinsichtlich Erkrankungen wie Fettleibigkeit, Lebererkrankungen und Herz-Kreislauf-Gesundheit veranlassen Einzelpersonen dazu, ihren Alkoholkonsum zu reduzieren oder sich für alkoholarme und alkoholfreie Alternativen zu entscheiden, die weniger gesundheitliche Risiken bergen und gleichzeitig soziale Teilhabe ermöglichen. Darüber hinaus lenkt die wachsende Betonung von Fitness, Clean-Label-Produkten und ausgewogener Ernährung die Verbraucher hin zu Getränken mit geringerem Kaloriengehalt, reduziertem Zuckergehalt und minimalem Alkoholgehalt. So berichtete beispielsweise die Nationale Erhebung zu Drogenkonsum und Gesundheit (NSDUH) im Jahr 2024 in den Vereinigten Staaten, dass ungefähr 228,4 Millionen Personen ab 12 Jahren zu irgendeinem Zeitpunkt in ihrem Leben Alkohol konsumiert hatten, was eine breite Verbraucherbasis unterstreicht, die ihre Trinkgewohnheiten zunehmend zugunsten von Mäßigung überdenkt [1]Quelle: Nationale Erhebung zu Drogenkonsum und Gesundheit (NSDUH), "Alkoholkonsum in den Vereinigten Staaten: Altersgruppen und demografische Merkmale", niaaa.nih.gov.

Steigende Nachfrage nach trinkfertigen (RTD) Produkten

Die wachsende Nachfrage nach trinkfertigen (RTD) Produkten ist ein wesentlicher Treiber des Marktes für alkoholarme Getränke. Dieser Trend wird durch veränderte Verbraucherlebensstile unterstützt, die Bequemlichkeit, Portabilität und Zeiteffizienz betonen. RTD-Getränke erfordern keine Zubereitung oder Mischung, was sie besonders attraktiv für den Konsum unterwegs, zwanglose Zusammenkünfte und den Heimgebrauch macht. Diese Bequemlichkeit spricht besonders jüngere Verbraucher und städtische Bevölkerungsgruppen an, die schnelle, konsistente und unkomplizierte Trinkerlebnisse ohne Abstriche bei Geschmack oder Qualität schätzen. Infolgedessen gewinnen alkoholarme RTD-Cocktails, Spritzer und aromatisierte Getränke in Einzel- und Gastronomiekanälen erheblich an Bedeutung. Darüber hinaus weisen viele alkoholarme RTDs Eigenschaften wie reduzierten Zuckergehalt, natürliche Zutaten und geringeren Kaloriengehalt auf, was mit den wachsenden Gesundheits- und Wellnesstrends übereinstimmt.

Wandel der Trinkkultur bei jüngeren Generationen

Die sich verändernden Trinkgewohnheiten jüngerer Generationen treiben das Wachstum im Markt für alkoholarme Getränke voran. Millennials und Verbraucher der Generation Z wenden sich zunehmend von traditionellen Trinkmustern mit hohem Alkoholkonsum ab und bevorzugen Mäßigung, Wohlbefinden und erlebnisorientiertem Konsum. Diese jüngeren demografischen Gruppen übernehmen Praktiken des „achtsamen Trinkens” und wählen häufig alkoholarme oder alkoholfreie Getränke, die Geselligkeit ohne die negativen Auswirkungen eines höheren Alkoholkonsums ermöglichen. Dieser Trend wird durch ein gesteigertes Bewusstsein für psychische Gesundheit, Fitnessziele und die allgemeine Lebensbalance beeinflusst, begleitet von der wachsenden Popularität von Bewegungen wie dem Trend zum nüchternen Neugierverhalten. Demografische Daten unterstützen diesen generationellen Wandel weiter. Das Amt für nationale Statistik im Vereinigten Königreich berichtete, dass die Bevölkerung der Generation Z im Jahr 2024 ungefähr 13,6 Millionen erreichte und Personen im Alter von 12 bis 27 Jahren umfasste [2]Quelle: Amt für nationale Statistik, "Bevölkerung der Generation Z im Vereinigten Königreich im Jahr 2024", ons.gov.uk. Diese bedeutende Verbrauchergruppe verändert aktiv die Alkoholkonsummuster und bevorzugt leichtere und anpassungsfähigere Trinkoptionen, die mit ihren Werten übereinstimmen.

Starker Einfluss sozialer Medien und Lifestyle-Trends

Der wachsende Einfluss sozialer Medien und Lifestyle-Trends ist ein wesentlicher Treiber des Marktes für alkoholarme Getränke. Digitale Plattformen prägen zunehmend Verbraucherpräferenzen, Markenwahrnehmungen und Kaufverhalten. Plattformen wie Instagram, TikTok und YouTube haben die Sichtbarkeit alkoholarmer und alkoholfreier Getränke durch Influencer-Partnerschaften, lifestyle-orientierte Inhalte und visuell ansprechende Produktpräsentationen erhöht. Jüngere demografische Gruppen werden insbesondere stark von Online-Trends beeinflusst, die Mäßigung, Wohlbefinden und nüchterne Neugierlebensstile fördern, die zunehmend normalisiert und erstrebenswert werden. Diese digitale Präsenz fördert Produkterprobungen und beschleunigt die Einführung alkoholarmer Alternativen in verschiedenen Regionen. Darüber hinaus haben soziale Medien eine entscheidende Rolle bei der Popularisierung moderner Trinkanlässe und -erlebnisse gespielt, wie etwa Brunch-Kultur, Heimcocktailmischerei und gesellige Zusammenkünfte im Freien, die alle mit der Nachfrage nach leichteren und vielseitigeren Getränkeoptionen übereinstimmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung von minderwertigem Geschmack und Qualität | -0.9% | Global, besonders ausgeprägt in traditionellen Biermärkten (Europa, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden für neue Zutaten | -0.5% | Nordamerika (FDA), Europa (EFSA), Asien-Pazifik (unterschiedliche nationale Behörden) | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbraucherbekanntheit in Schwellenmärkten | -0.6% | Südamerika, Naher Osten und Afrika, ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Höhere Produktionskomplexität | -0.4% | Global, mit größeren Auswirkungen auf kleinere Produzenten ohne Skaleneffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung von minderwertigem Geschmack und Qualität

Die Wahrnehmung von minderwertigem Geschmack und Qualität bleibt ein wesentliches Hemmnis im Markt für alkoholarme Getränke. Viele Verbraucher verbinden einen reduzierten Alkoholgehalt mit vermindertem Aroma, Duft und allgemeinem Trinkerlebnis. Obwohl technologische Fortschritte bei der Entalkoholisierung und Brauverfahren die Produktqualität verbessert haben, betrachten einige traditionelle Verbraucher alkoholarme und alkoholfreie Getränke nach wie vor als weniger tiefgründig, körperreich und authentisch im Vergleich zu Produkten mit vollem Alkoholgehalt. Diese Wahrnehmung ist besonders unter erfahrenen Trinkern verbreitet, die Komplexität priorisieren und weniger geneigt sind zu wechseln, es sei denn, das sensorische Profil ähnelt dem konventioneller Produkte stark. Darüber hinaus erfüllten frühere Generationen alkoholarmer Getränke oft nicht die Geschmackserwartungen, was eine anhaltende Voreingenommenheit hinterließ, die weiterhin die Verbrauchereinstellungen prägt.

Regulatorische Hürden für neue Zutaten

Regulatorische Hürden für neue Zutaten stellen eine erhebliche Herausforderung im Markt für alkoholarme Getränke dar. Da Rezepturen zunehmend funktionale Komponenten wie Botanicals, Adaptogene, Vitamine und natürliche Extrakte enthalten, müssen Hersteller umfangreiche behördliche Genehmigungen, Sicherheitsbewertungen und die Einhaltung unterschiedlicher Lebensmittel- und Getränkestandards in verschiedenen Regionen bewältigen. Diese Prozesse sind oft zeitaufwendig und kostspielig, verzögern Produkteinführungen und behindern die Fähigkeit, sich schnell an Verbrauchertrends anzupassen. Darüber hinaus erhöht das Fehlen einer globalen Harmonisierung der Regulierungsrahmen die Komplexität für Unternehmen, die in mehreren Märkten tätig sind. Behörden wie die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit und die Europäische Behörde für Lebensmittelsicherheit setzen strenge Richtlinien für die Verwendung von Zutaten, gesundheitsbezogene Angaben und zulässige Alkoholgehalte durch, was von den Herstellern sorgfältige Compliance erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: RTD-Cocktails überholen die Dominanz von Bier

Das Biersegment machte im Jahr 2025 36,37 % des Umsatzes im Markt für alkoholarme Getränke aus und dominiert weiterhin aufgrund seiner Übereinstimmung mit sich entwickelnden Verbraucherpräferenzen und seiner Anpassungsfähigkeit an Innovationen. Bier war historisch gesehen eines der weltweit am häufigsten konsumierten alkoholischen Getränke, und sein Übergang zu alkoholarmen und alkoholfreien Varianten verlief im Vergleich zu anderen Kategorien reibungsloser. Dies ist in erster Linie auf Brautechniken wie kontrollierte Fermentation zurückzuführen, die es Herstellern ermöglichen, vertraute Geschmacksprofile beizubehalten. Diese sensorische Vertrautheit ist entscheidend für die Verbraucherakzeptanz und ermöglicht es traditionellen Biertrinkern, alkoholarme Optionen zu übernehmen, ohne ihre Erfahrung zu beeinträchtigen.

RTD-Cocktails (trinkfertige Cocktails) werden voraussichtlich bis 2031 mit einer robusten CAGR von 6,56 % wachsen, angetrieben durch ihre Fähigkeit, Bequemlichkeit, Konsistenz und erstklassige Trinkerlebnisse in einem einzigen Format zu bieten. Dieses Segment gewinnt an Bedeutung, da Verbraucher zunehmend unkomplizierte Getränke bevorzugen, die die Notwendigkeit des Mischens oder von Barkeeper-Fähigkeiten eliminieren, was sie für den Heimkonsum, Outdoor-Veranstaltungen und gesellige Zusammenkünfte geeignet macht. Das Segment spricht besonders jüngere Verbraucher an, die Vielfalt, Portabilität und visuell ansprechende Produkte priorisieren. Darüber hinaus steigern soziale Medien und die wachsende Cocktailkultur seine Popularität weiter. Die Einbeziehung von gesundheitsfördernden Eigenschaften wie niedrigem Zuckergehalt, natürlichen Zutaten und Clean-Label-Positionierung stimmt RTD-Cocktails mit den übergeordneten Gesundheits- und Wellnesstrends ab.

Nach Alkoholgehalt (ABV): Alkoholfreie Formulierungen dominieren

Das ABV-Segment 0,0–0,5 % entfiel im Jahr 2025 auf 68,17 % des Marktanteils und wird voraussichtlich bis 2031 mit einer CAGR von 6,42 % wachsen, was seine Rolle als primärer Treiber des Marktes für alkoholarme Getränke unterstreicht. Die Dominanz dieses Segments ist in erster Linie auf die zunehmende Verbraucherpräferenz für vollständige oder nahezu vollständige Alkoholvermeidung zurückzuführen, während gleichzeitig die sensorischen und sozialen Aspekte traditioneller alkoholischer Getränke genossen werden. Produkte in diesem Bereich werden gemeinhin als alkoholfrei

betrachtet, was sie besonders attraktiv für gesundheitsbewusste Verbraucher, Personen mit fitnessorientiertem Lebensstil und solche macht, die an Trends wie achtsames Trinken und die Bewegung des nüchternen Neugierens teilnehmen.

Die ABV-Segmente 0,5–1,2 % und 1,2–2,5 % bedienen Nischenverbraucherbedürfnisse und richten sich an Personen, die ein mildes Alkohlerlebnis bevorzugen und gleichzeitig die Kontrolle über ihre Aufnahme und Funktionsfähigkeit behalten. Diese Segmente sprechen besonders diejenigen an, die nicht vollständig abstinent sind, aber einen leichten Rausch oder ein schrittweises Trinkerlebnis suchen, was sie für ausgedehnte gesellige Veranstaltungen, zwanglose Zusammenkünfte und den Tageskonsum geeignet macht. Darüber hinaus gewinnen diese Segmente bei experimentierfreudigen Verbrauchern und Handwerksgetränke-Enthusiasten an Popularität, die nuancierte Geschmacksprofile schätzen und bereit sind, differenzierte Optionen mit niedrigem ABV zu erkunden.

Nach Verpackungsart: Dosen führen, Flaschen gewinnen Premiumgelände

Dosen machten im Jahr 2025 67,23 % des Verpackungsanteils aus und behaupteten ihre Position als führendes Format im Markt für alkoholarme Getränke. Diese Dominanz ist in erster Linie auf die funktionalen und Nachhaltigkeitsvorteile von Aluminiumdosen zurückzuführen, die mit den sich verändernden Verbraucher- und Regulierungspräferenzen übereinstimmen. Laut dem Internationalen Aluminiuminstitut erreichte Aluminium im Jahr 2025 eine globale Recyclingquote von 75 %, was Dosen zu einer attraktiven Wahl für umweltbewusste Marken und Verbraucher macht. Ihr leichtes Design reduziert Transportkosten und Kohlenstoffemissionen, während ihre Haltbarkeit und schnellere Kühlfähigkeiten Bequemlichkeit für den Konsum unterwegs und Outdoor-Veranstaltungen bieten.

Flaschen werden voraussichtlich bis 2031 mit einer CAGR von 5,98 % wachsen, was ihre anhaltende Bedeutung im Markt für alkoholarme Getränke trotz der Verbreitung von Dosen unterstreicht. Dieses Wachstum wird durch ihre Assoziation mit Premiumisierung, Produktauthentizität und traditionellen Trinkerlebnissen angetrieben, insbesondere in Segmenten wie alkoholarmen Weinen, Handwerksbrauereien und speziellen fermentierten Getränken. Glasflaschen insbesondere werden als hochwertige Verpackung angesehen, die das Markenimage und das Verbrauchervertrauen stärkt, besonders in gehobenen Gastronomieumgebungen, beim Verschenken und im Premiumeinzelhandel. Darüber hinaus bieten sie ausgezeichnete Barriereeigenschaften, die Geschmack, Kohlensäure und Aroma über längere Haltbarkeiten hinweg bewahren, was für die Aufrechterhaltung der Produktqualität unerlässlich ist.

Nach Vertriebskanal: Gastronomie gewinnt trotz Dominanz des Einzelhandels

Einzelhandelskanäle werden voraussichtlich im Jahr 2025 70,04 % des Vertriebsanteils ausmachen, was ihre bedeutende Rolle bei der Verbesserung der Zugänglichkeit und der Förderung des Volumenwachstums im Markt für alkoholarme Getränke hervorhebt. Diese Dominanz wird durch die breite Reichweite und Bequemlichkeit von Supermärkten, Verbrauchermärkten, Convenience-Stores und E-Commerce-Plattformen unterstützt. Diese Kanäle bieten Verbrauchern gemeinsam einfachen Zugang zu einer breiten Palette alkoholarmer Optionen. Einzelhandelsumgebungen erleichtern eine effektive Produktsichtbarkeit durch dedizierte Regalplatzierungen, In-Store-Promotionen und Kategoriesegmentierung, die es Verbrauchern ermöglichen, Marken, Aromen und ABV-Niveaus effizient zu vergleichen.

Das Gastronomiersegment wird voraussichtlich bis 2031 mit einer CAGR von 6,12 % wachsen, was die zunehmende Bedeutung des Vor-Ort-Konsums im Markt für alkoholarme Getränke betont. Dieses Wachstum wird durch die steigende Aufnahme alkoholarmer und alkoholfreier Optionen in Bars, Restaurants, Cafés, Hotels und Lounges angetrieben, wo Verbraucher vielfältige Getränkekarten suchen, die mit Mäßigungs- und Wellnesstrends übereinstimmen. Gastronomiebetriebe integrieren alkoholarme Biere, Weine und insbesondere RTD-Cocktails und Mocktail-ähnliche Angebote, die es Gästen ermöglichen, an geselligen Trinkanlässen teilzunehmen und gleichzeitig den Alkoholkonsum zu begrenzen.

Geografische Analyse

Europa machte im Jahr 2025 34,49 % des globalen Umsatzes aus und behauptete seine führende Position im Markt für alkoholarme Getränke. Diese Dominanz ist auf eine gut etablierte Kultur der Mäßigung, starke regulatorische Unterstützung und eine frühe Einführung alkoholfreier Innovationen zurückzuführen. Die Region hat eine weitverbreitete Akzeptanz alkohlarmer und alkoholfreier Biere, Weine und trinkfertiger (RTD) Getränke erlebt, insbesondere in Ländern wie Deutschland, dem Vereinigten Königreich und Spanien, wo Verbraucher zunehmend achtsame Trinkgewohnheiten annehmen. Große Brauereien und Getränkeunternehmen haben erheblich in Produktinnovation, Premiumisierung und Markenbildung investiert und so hohe Produktqualität und Vielfalt sichergestellt. Darüber hinaus stärken unterstützende staatliche Initiativen zur Förderung eines verantwortungsvollen Alkoholkonsums, gepaart mit einer starken Einzelhandelsdurchdringung und einer robusten Horeca-Kultur, weiterhin Europas dominante Marktposition.

Die Asien-Pazifik-Region wird voraussichtlich bis 2031 mit einer CAGR von 6,69 % wachsen, angetrieben durch rasche Urbanisierung, sich verändernde Lebensstile und sich wandelnde soziale Normen rund um den Alkoholkonsum. Länder wie Japan, China und Südkorea verzeichnen eine steigende Nachfrage nach alkoholarmen Getränken, insbesondere unter jüngeren städtischen Verbrauchern, die ausgewogene und gesündere Alternativen suchen. Japan sticht als wichtiger Wachstumsmarkt hervor, wobei Bierproduktion und -importe zunehmen, um den sich verändernden Verbraucherpräferenzen gerecht zu werden. So erreichten laut dem Finanzministerium Japan die Bierimportmengen im Jahr 2024 44,4 Millionen Liter, gegenüber 42,75 Millionen Litern im Jahr 2023, was einen starken Schwung in der Kategorie widerspiegelt [3]Quelle: Finanzministerium Japan, "Importvolumen von Bier nach Japan", mof.go.jp. Die Expansion von Convenience-Stores, Premium-Einzelhandelsgeschäften und innovativen Produkteinführungen, insbesondere bei RTDs und aromatisierten alkoholarmen Getränken, unterstützt das Wachstum der Region weiter.

Nordamerika bleibt ein wettbewerbsintensiver Markt, der durch rasche Innovation, eine starke Präsenz von Handwerksproduzenten und zunehmendes Verbraucherinteresse an funktionalen und gesundheitsfördernden Getränken gekennzeichnet ist. Die Vereinigten Staaten und Kanada sind wichtige Beitragsleister, mit wachsender Nachfrage nach alkoholarmen Handwerksbrauereien, Hartseltern und RTD-Cocktails, die durch Wellnesstrends und die Bewegung des nüchternen Neugierens angetrieben werden. Südamerika entwickelt sich unterdessen allmählich zu einem Markt, unterstützt durch wachsende städtische Bevölkerungen und zunehmende Exposition gegenüber globalen Getränketrends, insbesondere in Ländern wie Brasilien und Argentinien. Im Nahen Osten und Afrika befindet sich das Wachstum noch in einem frühen Stadium, zeigt jedoch Potenzial. Kulturelle Präferenzen für alkoholarme oder alkoholfreie Getränke, kombiniert mit einer jungen Bevölkerungsstruktur und wachsendem Tourismus, treiben die Einführung innovativer Produkte mit niedrigem ABV und alkoholfreier Produkte in Gastronomie- und Einzelhandelskanälen voran.

Wettbewerbslandschaft

Der Markt für alkoholarme Getränke ist mäßig fragmentiert und umfasst eine Mischung aus globalen Getränkeführern und einer wachsenden Anzahl regionaler und handwerksorientierter Produzenten. Prominente Unternehmen wie Heineken N.V., Anheuser-Busch InBev, Carlsberg Group, Asahi Group Holdings, Ltd. und Diageo plc behaupten ihre Dominanz durch umfangreiche globale Vertriebsnetzwerke, robuste Markenportfolios und kontinuierliche Investitionen in Produktinnovation. Diese Unternehmen nutzen fortschrittliche Brau- und Entalkoholisierungstechnologien, um hochwertige alkoholarme und alkoholfreie Varianten zu schaffen, die den Geschmack traditioneller Getränke eng nachahmen. Ihr Produktangebot umfasst Kategorien wie Bier, Wein und trinkfertige (RTD) Cocktails.

Gleichzeitig zielen aufkommende Disruptoren und Handwerksproduzenten auf unterversorgte Nischen ab und intensivieren den Wettbewerb innerhalb des Marktes. Kleinere Akteure betonen Premiumisierung, unverwechselbare Geschmacksprofile und funktionale Zutaten, einschließlich Botanicals und zuckerarme Formulierungen, um sich von Massenmarktmarken zu differenzieren. Diese Unternehmen nutzen häufig lokale Verbraucherpräferenzen, nachhaltigkeitsorientiertes Branding und Direktvertriebskanäle, um starke Verbindungen zu jüngeren, gesundheitsbewussten Zielgruppen aufzubauen. Die wachsende Popularität von RTD-Cocktails und handwerklichen Getränken mit niedrigem Alkoholgehalt (ABV) hat die Eintrittsbarrieren weiter gesenkt und es innovativen Start-ups ermöglicht, Sichtbarkeit zu erlangen und trotz ihrer geringeren Größe effektiv zu konkurrieren.

Der Wettbewerbsvorteil im Markt für alkoholarme Getränke hängt zunehmend von der Fähigkeit ab, Skaleneffekte mit Markendifferenzierung in Einklang zu bringen. Große Konzerne profitieren von Kosteneffizienz, robusten Lieferketten und globaler Reichweite, müssen jedoch kontinuierlich innovieren und ihr Angebot premiumisieren, um das Verbraucherinteresse aufrechtzuerhalten. Umgekehrt verlassen sich Nischenakteure auf Agilität, überzeugende Markennarrative und einzigartige Produktangebote, um Marktanteile zu gewinnen. Da der Wettbewerb zunimmt, werden Strategien wie Partnerschaften, Akquisitionen und Portfoliodiversifizierung immer wichtiger. Große Akteure investieren aktiv in kleinere Marken oder erwerben diese, um ihre Stellung in schnell wachsenden Marktsegmenten zu stärken.

Marktführer für alkoholarme Getränke

Heineken N.V.

Anheuser-Busch InBev

Carlsberg Group

The Asahi Group Holdings, Ltd.

Diageo plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Heineken 0.0 stellte sein erstes alkohol-, kalorien- und zuckerfreies Bier vor. Das Heineken 0.0 Ultimate bietet weiche Fruchtnoten, ergänzt durch einen zarten malzigen Körper, alles ohne Alkohol, Kalorien oder Zucker. Es wird doppelt gebraut, um Alkohol zu eliminieren.

- Juli 2025: Asahi Brewery stellte das alkoholarme Bier „Super Dry Dry Crystal” vor. Dieses neue Bier weist einen Alkoholgehalt (ABV) von 3,5 % auf, verglichen mit dem ABV von 5 % der klassischen Super Dry-Serie, und behält dabei einen reichen und erfrischenden Geschmack bei.

- Januar 2025: Lumo hat Big Nothing 0,5 % eingeführt, ein lokal bezogenes, alkoholarmes Bier, das in Zusammenarbeit mit der Donzoko Brewing Company aus Newcastle entwickelt wurde. Dieses neue Angebot wird auf Strecken zwischen Edinburgh und London verfügbar sein.

Umfang des globalen Berichts über den Markt für alkoholarme Getränke

Der Markt für alkoholarme Getränke umfasst die globale Industrie, die an der Produktion, dem Vertrieb und dem Verkauf von Getränken beteiligt ist, die im Vergleich zu traditionellen alkoholischen Getränken einen reduzierten Alkoholgehalt aufweisen. Der Markt für alkoholarme Getränke ist nach Produkttyp, Alkoholgehalt (ABV), Verpackungsart, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp umfasst der Markt Bier, Wein, Spirituosen, trinkfertige (RTD) Cocktails und andere alkoholarme Getränke. Basierend auf dem Alkoholgehalt (ABV) ist der Markt in 0,0–0,5 %, 0,5–1,2 %, 1,2–2,5 % und 2,5–3,5 % segmentiert. Basierend auf der Verpackungsart ist der Markt in Dosen und Flaschen segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert, wobei der Einzelhandel weiter in Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und andere Vertriebskanäle unterteilt ist. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Bier |

| Wein |

| Spirituosen |

| RTD-Cocktails |

| Sonstige |

| 0,0–0,5 % |

| 0,5–1,2 % |

| 1,2–2,5 % |

| 2,5–3,5 % |

| Dosen |

| Flaschen |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bier | |

| Wein | ||

| Spirituosen | ||

| RTD-Cocktails | ||

| Sonstige | ||

| Nach Alkoholgehalt (ABV) | 0,0–0,5 % | |

| 0,5–1,2 % | ||

| 1,2–2,5 % | ||

| 2,5–3,5 % | ||

| Nach Verpackungsart | Dosen | |

| Flaschen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für alkoholarme Getränke bis 2031 sein?

Die Marktgröße für alkoholarme Getränke wird voraussichtlich bis 2031 30,29 Milliarden USD erreichen und im Zeitraum 2026 bis 2031 mit einer CAGR von 5,96 % wachsen.

Welcher Produkttyp wächst am schnellsten bei alkoholarmen Getränken?

Trinkfertige Cocktails werden voraussichtlich bis 2031 die höchste CAGR von 6,56 % verzeichnen und damit die aktuelle Volumenführerschaft von Bier übertreffen.

Welches Alkoholgehaltssegment hält heute den größten Anteil?

Alkoholfreie Getränke (0,0–0,5 % ABV) machen 68,17 % des Umsatzes im Jahr 2025 aus und werden weiterhin mit einer CAGR von 6,42 % wachsen, was die regulatorische Übereinstimmung und das Verbrauchervertrauen stärkt.

Welche Region verzeichnet das stärkste kurzfristige Wachstum?

Asien-Pazifik führt mit einer prognostizierten CAGR von 6,69 %, angetrieben durch Japans Produktionsskalierung und die städtische Nachfrage in Südostasien.

Seite zuletzt aktualisiert am: