Marktgröße und Marktanteil für die Behandlung des Long-QT-Syndroms

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.40 Milliarden US-Dollar |

| Marktgröße (2031) | 3.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung des Long-QT-Syndroms von Mordor Intelligence

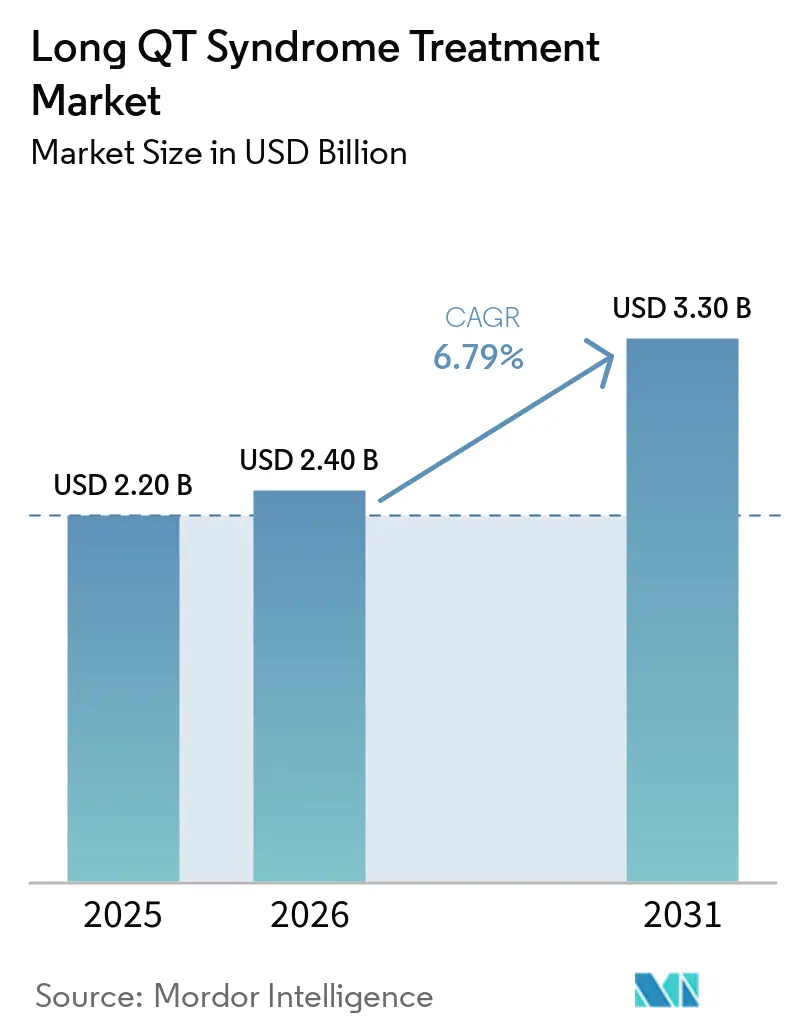

Die Marktgröße für die Behandlung des Long-QT-Syndroms wird voraussichtlich von 2,20 Milliarden USD im Jahr 2025 auf 2,40 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,79 % über den Zeitraum 2026–2031 einen Wert von 3,30 Milliarden USD erreichen.

Die Einführung genotypgesteuerter Pharmakotherapie, die Ausweitung der videoassistierten thorakoskopischen linksseitigen kardialen sympathischen Denervation sowie eine breitere kaskadenartige Familienscreening-Untersuchung vergrößern gemeinsam die behandelte Patientenpopulation und verringern gleichzeitig die Abhängigkeit von transvenösen implantierbaren Kardioverter-Defibrillatoren. Gerätehersteller orientieren sich zunehmend auf extravaskuläre und subkutane ICD-Plattformen, die pädiatrischen anatomischen Anforderungen und dem Bedarf an Bradykardie-Schrittmachertherapie gerecht werden. Der generische Wettbewerb bei Betablockern und Mexiletin drückt die Stückpreise, doch Präzisionstherapien wie SGK1-Inhibitoren ziehen Investitionen an, da sie Premiumpreise erzielen. Nordamerika bleibt der Umsatzanker, doch der asiatisch-pazifische Raum wächst am schnellsten, da Japan und China nationale genetische Register aufbauen und Screening-Programme subventionieren. Fernüberwachungs-Ökosysteme, die Bluetooth-fähige Geräte mit Triage auf Basis künstlicher Intelligenz verbinden, verbessern die Therapietreue und reduzieren unangemessene Schocks, was eine nachhaltige Gerätenutzung unterstützt [1]U.S. Food and Drug Administration, "QTc-Informationen in der Kennzeichnung von verschreibungspflichtigen Human-Arzneimitteln und biologischen Produkten," fda.gov.

Wichtigste Erkenntnisse des Berichts

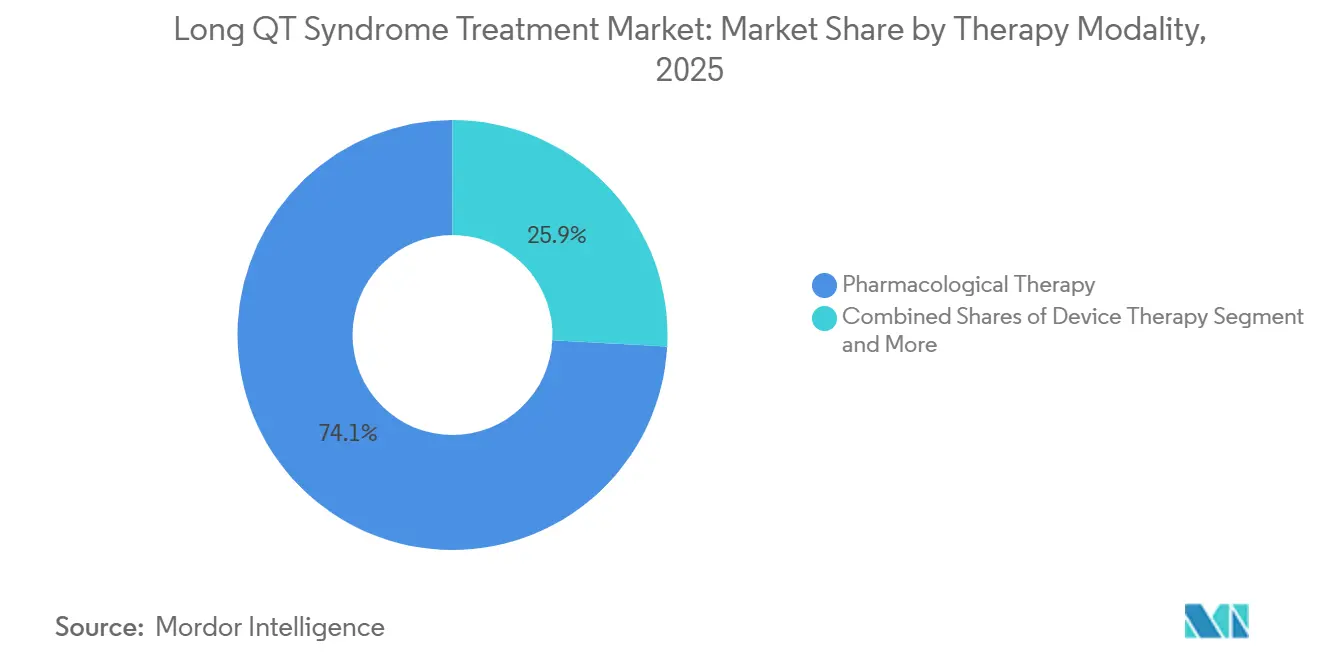

- Nach Therapiemodalität hielt die pharmakologische Behandlung im Jahr 2025 einen Marktanteil von 74,15 % am Markt für die Behandlung des Long-QT-Syndroms, während chirurgische Eingriffe bis 2031 mit einer CAGR von 8,15 % wachsen.

- Nach Patientenaltersgruppe trugen Erwachsene im Jahr 2025 einen Umsatzanteil von 68,38 % bei, während die Pädiatrie bis 2031 voraussichtlich mit einer CAGR von 7,93 % wachsen wird.

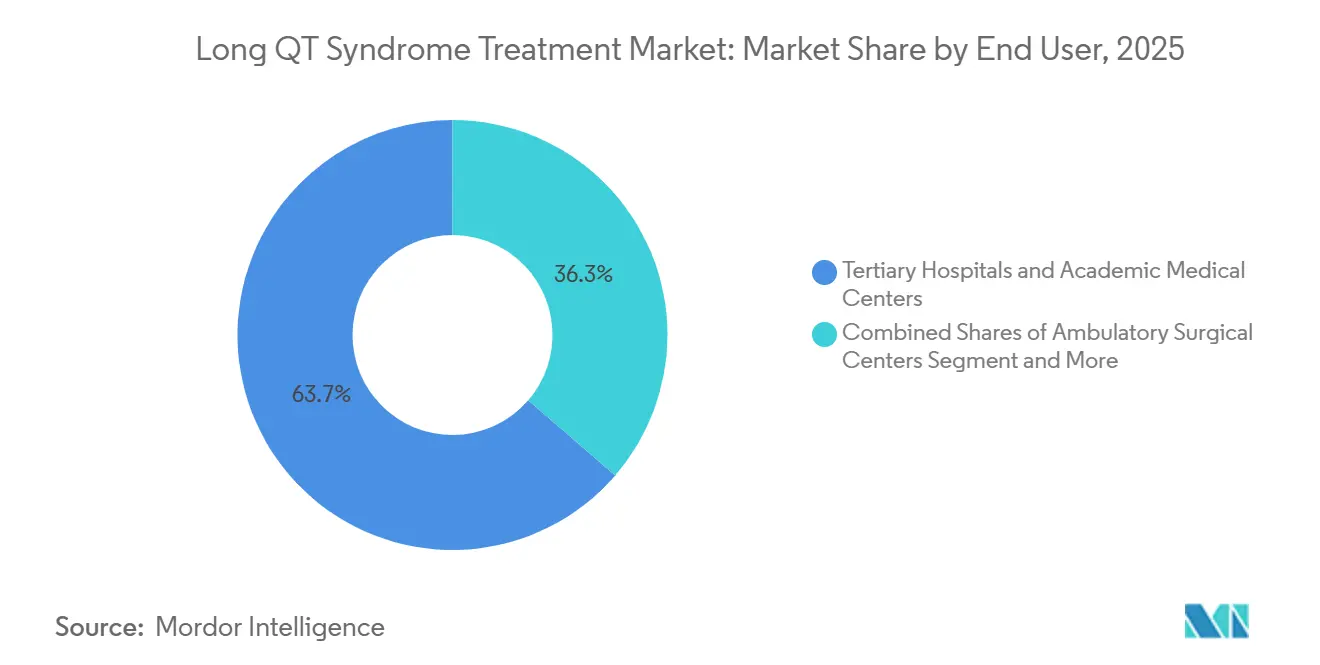

- Nach Endnutzer entfielen im Jahr 2025 63,66 % der Marktgröße für die Behandlung des Long-QT-Syndroms auf Tertiärkrankenhäuser und akademische medizinische Zentren, und spezialisierte Arrhythmiezentren wachsen bis 2031 mit einer CAGR von 8,39 %.

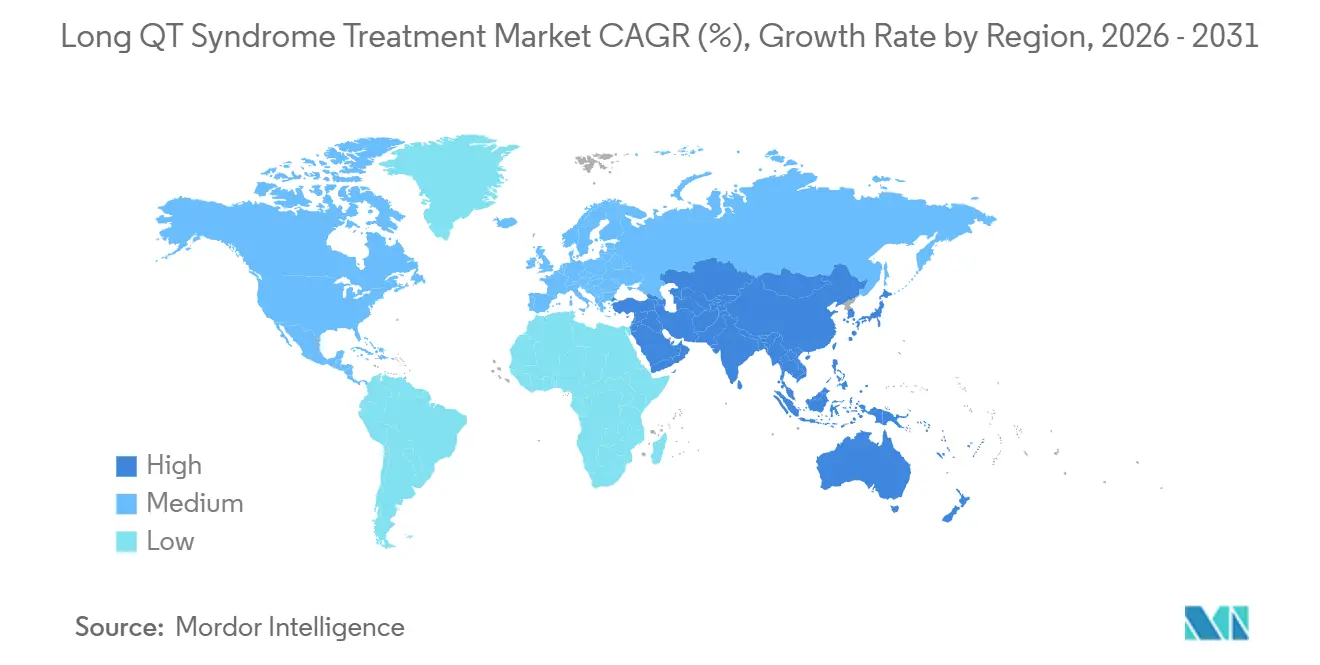

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,17 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 8,41 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung des Long-QT-Syndroms

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leitliniengestützte Betablocker-Therapie | +1.2% | Global, höchste Therapietreue in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung genotypgesteuerter Therapie | +0.9% | Nordamerika, Europa, Japan, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Ausweitung der ICD-Nutzung mit subkutanen Systemen | +1.1% | Nordamerika und Europa als Kernmärkte, asiatisch-pazifischer Raum mit zunehmender Dynamik | Mittelfristig (2–4 Jahre) |

| Kaskadenartige Gentestung und Frühdiagnose | +0.8% | Japan, China, Südkorea, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Fernüberwachung und digitale Nachsorge | +0.6% | Nordamerika, Westeuropa, Pilotprogramme in Städten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Pipeline von Ionenkanal-Modulatoren | +0.7% | Globale Studien mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leitliniengestützte Betablocker-Therapie als Grundlage der Versorgung

Nicht-selektive Betablocker bleiben der Eckpfeiler des Managements des kongenitalen LQTS gemäß internationalen kardiologischen Leitlinien. Eine Netzwerk-Metaanalyse aus dem Jahr 2025 mit 5.692 Patienten zeigte, dass Nadolol arrhythmische Ereignisse bei LQT1 wirksamer reduzierte als Propranolol und bei LQT2 und LQT3 einen dosisabhängigen Schutz bot, was die Akzeptanz der Kostenträger für das teurere Nadolol im Vergleich zu vermiedenen Herzstillständen fördert [2]Youxu Jiang et al., "Verschiedene Betablocker zur Prävention arrhythmischer Ereignisse," Frontiers in Medicine, frontiersin.org. Die FDA-Kennzeichnungsrichtlinien, die QTc-Daten für Nicht-Antiarrhythmika vorschreiben, stärken indirekt die Vorrangstellung der Betablocker, indem sie das Risiko einer unbehandelten QTc-Verlängerung hervorheben. Eine zuverlässige globale Versorgung durch Alembic, Kaken und Daewoong gewährleistet den Zugang, obwohl Qualitätsprüfungen bestimmter chinesischer API-Produktionsstätten fortbestehen. Insgesamt untermauern diese Faktoren die anhaltende Dominanz der pharmakologischen Erstlinientherapie im Markt für die Behandlung des Long-QT-Syndroms.

Einführung genotypgesteuerter Therapie

Mexiletin hat bei LQT3-Patienten mit SCN5A-Varianten nachgewiesene QT-verkürzendeWirkungen und profitiert laut einer Circulation-Studie aus dem Jahr 2024 auch ausgewählten LQT2-Mutationen, was seinen klinischen Nutzen erweitert. Hochdurchsatz-Patch-Clamp- und iPSC-Kardiomyozyten-Plattformen ermöglichen es Laboren, das Ansprechen von Patienten auf Medikamente vorherzusagen und eine präzise Verschreibung zu unterstützen. Der generische Wettbewerb von Teva, ANI und Sun Pharma hat die Stückkosten auf unter 1,50 USD gesenkt und damit den Preis als Adoptionsbarriere beseitigt, was Mexiletin zu einem kosteneffektiven Zusatz zu Betablockern macht. Die Integration genetischer Ergebnisse in elektronische Patientenakten in den Vereinigten Staaten und Japan automatisiert Therapievorschläge, obwohl eine begrenzte Testinfrastruktur die Verbreitung in einkommensschwächeren Regionen verlangsamt. Da die variantenspezifische Evidenz zunimmt, dringt die genotypgesteuerte Therapie im Markt für die Behandlung des Long-QT-Syndroms über akademische Zentren hinaus vor.

Ausweitung der ICD-Nutzung mit Verlagerung hin zu subkutanen ICDs bei Kanalopathien

Die FDA-Zulassung des extravaskulären Aurora-ICD von Medtronic im Jahr 2023 führte einen Leitungsweg unterhalb des Brustbeins ein, der antibradykarde und antitachykarde Stimulation bei niedrigeren Schockenergien ermöglicht und damit historische Einschränkungen subkutaner Systeme behebt[3]Yael L. Maxwell, "FDA genehmigt ersten extravaskulären ICD," TCTMD, tctmd.com. Klinische Register berichten von weniger vaskulären Komplikationen im Vergleich zu transvenösen Leitungen, was ein wichtiger Aspekt bei pädiatrischen und jungen erwachsenen Patientengruppen ist. Der Emblem S-ICD von Boston Scientific verfügt nach wie vor über eine erhebliche installierte Basis, doch die Schrittmacherfunktion des Aurora verändert die Präferenz der Ärzte bei Patienten mit pausenabhängigen Torsades. Die Gerätenachfrage wird durch das Umsatzwachstum von Medtronic von 7 % im Geschäftsjahr 2025 weiter gestützt, was die kommerzielle Dynamik für innovative Rhythmusmanagement-Hardware unterstreicht. Zusammen halten diese Dynamiken den Geräteschwung im Markt für die Behandlung des Long-QT-Syndroms aufrecht, trotz der Debatte über Indikationen zur Primärprävention.

Kaskadenartige Gentestung und Frühdiagnose zur Erweiterung der behandelten Population

Das landesweite Register Japans erreichte bis 2025 bei 3.851 eingeschriebenen Patienten eine Gentestungsrate von 98 %, was die diagnostizierte Prävalenz verdoppelte und stille Genträger in Therapiekandidaten verwandelte. China und Indien berichten von hohen Raten zusammengesetzter Heterozygotie, die auf schwere Phänotypen hindeuten und den Nutzen eines systematischen Screenings unterstreichen. Während Testkosten von 500–2.000 USD in vielen Ländern nach wie vor Barrieren darstellen, zeigen Pilotprogramme in städtischen Zentren die Machbarkeit und ziehen Mittel aus dem Bereich der öffentlichen Gesundheit an. Die breitere Identifizierung gefährdeter Angehöriger vergrößert den Markt für die Behandlung des Long-QT-Syndroms, indem die Obergrenze der Patientenzahlen angehoben und eine frühere Intervention gefördert wird, was die langfristigen Ergebnisse verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kleine anspruchsberechtigte Patientenpopulation | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Generifizierung und Preiserosion in der Pharmakotherapie | -0.6% | Nordamerika, Europa, reifer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Gerätekosten und Infrastrukturlücken in einkommensschwachen Ländern | -0.5% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Eingriffs- und Gerätekomplikationen | -0.4% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleine anspruchsberechtigte Patientenpopulation begrenzt absolute Umsätze

Eine klinische Prävalenz von 1 zu 2.000 entspricht weltweit 3–4 Millionen potenziellen Patienten, doch Unterdiagnosen halten die aktiv behandelte Population weit darunter, was den absoluten Umsatz für Geräte- und Arzneimittellieferanten begrenzt. Kostenträger prüfen ICD-Ausgaben bei asymptomatischen Trägern genau, wenn Daten aus spezialisierten Zentren eine Sterblichkeit von nur 0,03 % bei optimierter medikamentöser Therapie und LCSD zeigen. Die begrenzte Patientenzahl erschwert auch die Durchführbarkeit randomisierter Studien und zwingt zur Abhängigkeit von Registern, die Regulierungsbehörden als weniger robust betrachten. Folglich bleiben Umsatzprognosen im Markt für die Behandlung des Long-QT-Syndroms empfindlich gegenüber kleinen Schwankungen bei den Diagnoseraten.

Generifizierung und Preiserosion in der Pharmakotherapie

Der Ablauf des Patentschutzes für Betablocker und Mexiletin hat die Preise auf Rohstoffniveau gedrückt und den Umsatz pro Patient in einigen Regionen um mehr als 70 % gesenkt. Markenhersteller haben den Markt verlassen und überlassen Generikagiganten den Wettbewerb auf Basis von Lieferketteneffizienz. Der daraus resultierende Margendruck verringert die Bereitschaft der Branche, große klinische Studien zu finanzieren, was die Generierung neuer Evidenz verlangsamt, die andernfalls Indikationen erweitern oder Dosierungsalgorithmen verbessern könnte. Dieser Preisdruck lastet auf dem pharmakologischen Anteil des Marktes für die Behandlung des Long-QT-Syndroms.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiemodalität: Pharmakologische Therapie dominiert, während die Chirurgie an Dynamik gewinnt

Die pharmakologische Therapie machte im Jahr 2025 74,15 % des Marktes für die Behandlung des Long-QT-Syndroms aus, was die Dominanz der Betablocker-Leitlinien und die zunehmende Verwendung von Mexiletin in mutationsspezifischen Kohorten widerspiegelt. Chirurgische Optionen, hauptsächlich die linksseitige kardiale sympathische Denervation, wachsen mit einer CAGR von 8,15 %, da spezialisierte Zentren videoassistierte thorakoskopische Techniken einsetzen, die ICD-Komplikationen vermeiden. Die Gerätetherapie bleibt für die Sekundärprävention unerlässlich, steht aber bei den Indikationen zur Primärprävention vor einer Neubewertung. Adjunktives akutes Management, wie tragbare Kardioverter-Defibrillatoren, bietet vorübergehenden Schutz, trägt jedoch nur einen geringen Umsatzanteil bei.

Klinische Daten der Mayo Clinic und aus Mailand dokumentierten eine 86-prozentige Reduktion kardialer Ereignisse nach LCSD mit einer anhaltenden QTc-Verbesserung, die den langfristigen Erfolg vorhersagt. Diese Ergebnisparität mit ICDs, verbunden mit einem geringeren Komplikationsrisiko, treibt die chirurgische Akzeptanz bei jungen Hochrisikopatienten voran. Die Pharmakotherapie sieht sich weiterhin mit Preiserosion konfrontiert, doch ihre grundlegende Rolle sichert den Marktanteil. Zusammen definieren diese Verschiebungen das therapeutische Gleichgewicht innerhalb der Marktgrößenprognose für die Behandlung des Long-QT-Syndroms neu.

Nach Patientenaltersgruppe: Erwachsene führen, Pädiatrie beschleunigt sich

Erwachsene hielten im Jahr 2025 einen Umsatzanteil von 68,38 %, getrieben durch kumulative Prävalenz und höhere Gerätenutzung, doch pädiatrische Fälle steigen bis 2031 mit einer CAGR von 7,93 %, da kaskadenartige Screenings früh einsetzende Genotypen aufdecken. Geräteminimierung und extravaskuläre Leitungswege ermöglichen nun Implantationen bei kleineren Körpern und erweitern die Behandlungseignung bei Kindern.

Das pädiatrische Management betont die Kombination aus Pharmakotherapie und LCSD, um transvenöse Leitungskomplikationen zu umgehen, doch die Einführung von Micra-leitungslosen Schrittmachern und Aurora-ICDs nimmt bei Jugendlichen zu. Erwachsene Kohorten profitieren von einer ausgereiften Evidenzbasis, weisen jedoch Komorbiditäten auf, die die Therapieauswahl und Geräteprogrammierung erschweren. Die wachsende pädiatrische Erkennung erweitert den Markt für die Behandlung des Long-QT-Syndroms, indem lebenslange Therapieverläufe eingeführt werden, die früher beginnen.

Nach Endnutzer: Tertiärkrankenhäuser als Anker, spezialisierte Zentren im Aufschwung

Tertiärkrankenhäuser und akademische Zentren erzielten 63,66 % des Umsatzes im Jahr 2025, da sie Gentestung, Elektrophysiologie, Chirurgie und psychologische Unterstützung unter einem Dach integrieren. Spezialisierte Arrhythmiezentren expandieren mit einer CAGR von 8,39 %, da Kostenträger komplexe Gerätefälle an hochvolumige Teams weiterleiten, die weniger Komplikationen aufweisen.

Ambulante chirurgische Zentren beginnen, implantierbare Monitore einzusetzen und LCSD ambulant durchzuführen, angetrieben durch Erstattungsverschiebungen weg von der stationären Versorgung. Die Fernüberwachung ermöglicht es hochvolumigen Zentren, Patienten aus der Ferne zu betreuen und die Reichweite ohne physische Expansion zu erweitern. Diese Modelle vergrößern weiterhin den Marktanteil spezialisierter Einrichtungen im Markt für die Behandlung des Long-QT-Syndroms.

Geografische Analyse

Nordamerika erwirtschaftete 43,17 % des Umsatzes im Jahr 2025, gestützt durch eine breite ICD-Erstattung, robuste Gentestnetzwerke und etablierte Fernüberwachungscodes. Spezialisierte Zentren in den Vereinigten Staaten verbinden Geräteimplantation mit KI-gesteuerter Nachsorge, was die Therapietreue verbessert und unangemessene Schocks reduziert. Kanada nutzt provinzielle Rahmenprogramme für seltene Krankheiten zur Finanzierung des Kaskaden-Screenings, obwohl provinzielle Unterschiede die Einheitlichkeit des Zugangs beeinträchtigen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,41 %, da Japans nationales Register und Chinas expandierendes Tertiärnetzwerk bisher nicht diagnostizierte Familien in die Versorgung bringen. Japanische Kostenträger erstatten LCSD und subkutane ICDs, was die Einführung beschleunigt, während China die Geräteherstellung durch Partnerschaften mit MicroPort lokalisiert. Das universelle Gesundheitssystem Südkoreas finanziert Gentestpanels und unterstützt die Frühdiagnose.

Europa profitiert von zentralisierten Genomikprogrammen und gesamteuropäischen Registern, die den Datenaustausch erleichtern, doch Erstattungsunterschiede verzögern die Therapieeinführung in südlichen und östlichen Staaten. Der Nahe Osten und Afrika sowie Südamerika hinken aufgrund von Gerätekosten und Fachkräftemangel hinterher, was die Expansion der Marktgröße für die Behandlung des Long-QT-Syndroms trotz wachsenden Bewusstseins begrenzt. Die Fusion von MicroPort mit CardioFlow soll kostengünstigere ICDs einführen, die die Durchdringung in diesen unterversorgten Regionen verbessern könnten.

Wettbewerbslandschaft

Der Markt für die Behandlung des Long-QT-Syndroms ist mäßig konzentriert. Medtronic, Boston Scientific und Abbott dominieren den Gerätemarkt und nutzen differenzierte ICD-Plattformen und proprietäre Fernüberwachungs-Clouds. Medtronics Aurora EV-ICD hat einen Vorsprung, da er Schrittmacherfunktionen ohne transvenöse Leitungen hinzufügt, während Boston Scientific durch die etablierte Emblem S-ICD-Nutzerbasis Loyalität aufrechthält. Abbott konkurriert mit Zweikammer-CRT-D-Systemen, die gleichzeitig an Herzinsuffizienz erkrankte Patienten versorgen.

Generikahersteller wie Teva, Sun Pharma und ANI beherrschen den pharmakologischen Bereich und konkurrieren hauptsächlich über Preis und Vertrieb. Diese Fragmentierung drückt die Margen, gewährleistet jedoch die Versorgung mit Betablockern und Mexiletin. Thryv Therapeutics bringt Innovation mit seinem SGK1-Inhibitor ein, der durch den FDA Fast Track unterstützt wird, und könnte den Therapiemix verändern, wenn Studien in der Spätphase erfolgreich sind.

Aufstrebende Akteure zielen auf Marktlücken ab. MicroPort integriert strukturelle Herz- und Rhythmusportfolios, um westliche Preise in Asien zu unterbieten. ZOLLs LifeVest deckt den Bedarf an vorübergehendem Schutz, und Biotronik erweitert seinen europäischen ICD-Fußabdruck in Schwellenmärkte. Die Gentestunternehmen Invitae und GeneDx kooperieren mit Geräteunternehmen, um die Akzeptanz des Kaskaden-Screenings zu steigern. Dieses Ökosystem entwickelt sich weiter, doch die großen Gerätehersteller behalten Skalenvorteile in der Fertigung und bei der Einhaltung regulatorischer Anforderungen.

Marktführer in der Branche für die Behandlung des Long-QT-Syndroms

Medtronic Plc

Boston Scientific Corporation

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

Sun Pharmaceutical Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Thryv Therapeutics erhielt die FDA Fast Track-Bezeichnung für THRV-1268 und eröffnete eine Phase-2/3-Studie zur QTc-Verkürzung über verschiedene Genotypen hinweg.

- Dezember 2025: MicroPort CardioFlow schloss seine Fusion mit MicroPort CRM ab, um eine integrierte Herzlösungsplattform für Schwellenmärkte aufzubauen.

- Dezember 2025: Thryv startete die myQTwave-Fernstudie mit tragbaren EKG-Pflastern zur Überwachung von Patienten während der THRV-1268-Titration.

Umfang des globalen Berichts zum Markt für die Behandlung des Long-QT-Syndroms

Gemäß dem Umfang des Berichts konzentriert sich die Behandlung des Long-QT-Syndroms (LQTS) auf das Management des elektrischen Systems des Herzens, um lebensbedrohliche Arrhythmien wie Torsades de Pointes zu verhindern und das Risiko des plötzlichen Herztodes zu reduzieren. Bei Patienten mit erworbenem LQTS, das häufig durch externe Faktoren ausgelöst wird, besteht der primäre Ansatz darin, die zugrunde liegende Ursache zu identifizieren und zu beheben, beispielsweise durch das Absetzen von Medikamenten, die das QT-Intervall verlängern, oder durch die Korrektur von Elektrolytungleichgewichten wie niedrigem Kalium- oder Magnesiumspiegel.

Der Markt für die Behandlung des Long-QT-Syndroms ist nach Therapiemodalität, Patientenaltersgruppe, Endnutzer und Geografie segmentiert. Basierend auf der Therapiemodalität ist der Markt in pharmakologische Therapie, Gerätetherapie, chirurgische Therapie und adjunktives/akutes Management segmentiert. Nach Patientenalter ist der Markt in Pädiatrie (≤17 Jahre) und Erwachsene (≥18 Jahre) segmentiert. Nach Endnutzern ist der Markt in Tertiärkrankenhäuser und akademische medizinische Zentren, spezialisierte Arrhythmiezentren/elektrophysiologische Labore und ambulante chirurgische Zentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Pharmakologische Therapie |

| Gerätetherapie |

| Chirurgische Therapie |

| Adjunktives/akutes Management |

| Pädiatrie (≤17 Jahre) |

| Erwachsene (≥18 Jahre) |

| Tertiärkrankenhäuser und akademische medizinische Zentren |

| Spezialisierte Arrhythmiezentren / Elektrophysiologische Labore |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapiemodalität | Pharmakologische Therapie | |

| Gerätetherapie | ||

| Chirurgische Therapie | ||

| Adjunktives/akutes Management | ||

| Nach Patientenaltersgruppe | Pädiatrie (≤17 Jahre) | |

| Erwachsene (≥18 Jahre) | ||

| Nach Endnutzer | Tertiärkrankenhäuser und akademische medizinische Zentren | |

| Spezialisierte Arrhythmiezentren / Elektrophysiologische Labore | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung des Long-QT-Syndroms heute, und wohin entwickelt er sich?

Der Markt für die Behandlung des Long-QT-Syndroms beläuft sich im Jahr 2026 auf 2,4 Milliarden USD und wird bis 2031 voraussichtlich 3,3 Milliarden USD erreichen, was einer CAGR von 6,79 % bis 2031 entspricht.

Welche Therapieform führt das Feld noch an?

Medikamente bleiben die Hauptstütze und halten 74,15 % des Umsatzes im Jahr 2025. Leitlinienempfohlene Betablocker und mutationsgesteuerte Mexiletin-Verschreibungen treiben die meisten Verordnungen an, auch wenn die linksseitige kardiale sympathische Denervation die am schnellsten wachsende Option ist.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Nationale Kaskaden-Testprogramme – allein Japans Register hat fast 4.000 Familien gescreent – decken bisher stille Fälle auf. In Verbindung mit steigenden Gesundheitsbudgets in China und Südkorea treibt dies den asiatisch-pazifischen Raum zur höchsten regionalen CAGR von 8,41 % bis 2031.

Wer sind die wichtigsten Namen, die man im Auge behalten sollte?

Medtronic, Boston Scientific und Abbott dominieren den Gerätemarkt, während Teva, ANI Pharmaceuticals und Sun Pharma die meisten Generika liefern. Die Pipeline-Aktivität konzentriert sich auf Thryv Therapeutics, dessen SGK1-Inhibitor (THRV-1268) im Jahr 2026 den FDA Fast Track-Status erhielt.

Seite zuletzt aktualisiert am: