Marktgröße und Marktanteil für leichte Werkstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

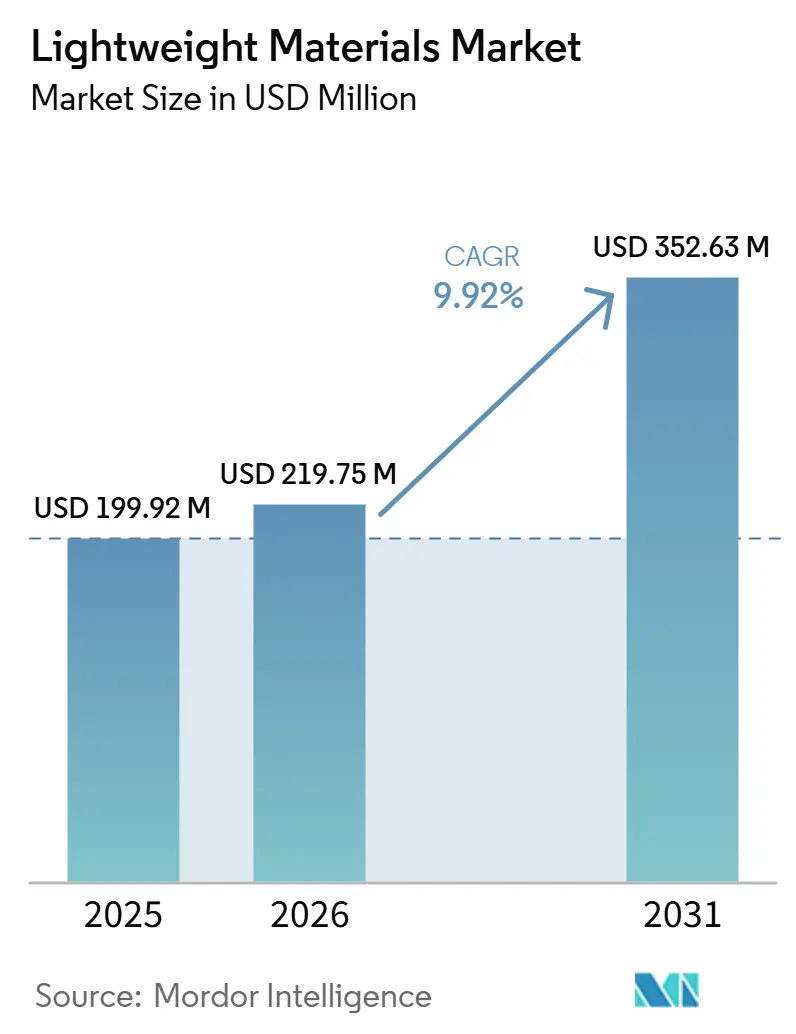

| Marktgröße (2026) | 219.75 Millionen US-Dollar |

| Marktgröße (2031) | 352.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für leichte Werkstoffe von Mordor Intelligence

Die Marktgröße für leichte Werkstoffe wurde im Jahr 2025 auf 199,92 Millionen USD geschätzt und soll von 219,75 Millionen USD im Jahr 2026 auf 352,63 Millionen USD bis 2031 wachsen, bei einer CAGR von 9,92 % während des Prognosezeitraums (2026–2031). Angesichts steigender Kosten sowie regulatorischer und leistungsbezogener Anforderungen arbeiten Automobilhersteller, Energieentwickler und Luft- und Raumfahrtunternehmen daran, unnötiges Gewicht aus ihren Fahrzeugen, Infrastrukturen und Trägersystemen zu reduzieren. Der CO₂-Grenzausgleichsmechanismus (CBAM) der Europäischen Union und ähnliche Zölle auf eingebetteten Kohlenstoff verschaffen kohlenstoffarmem Aluminium und Stahl einen Kostenvorteil von 15–25 %, was die Einführung von Leichtbaulegierungen vorantreibt. Chinas Aktionsplan 2025 schreibt Magnesiumräder, Motorgehäuse und Strukturgussteile in Fahrzeugen mit neuer Energie (NEV) vor, mit einem erwarteten Nachfrageanstieg von 120.000 Tonnen jährlich bis 2028. Entwickler von Wasserstoffinfrastrukturen setzen auf Tanks aus kohlenstofffaserverstärktem Polymer (CFK), um strenge Gewichtsanforderungen zu erfüllen, während die Wirtschaftlichkeit wiederverwendbarer Trägerraketen von jeder reduzierten Kilogramm in Zweistufenstrukturen profitiert. Diese Trends positionieren den Markt für leichte Werkstoffe als Schlüsselkomponente in sektorübergreifenden Dekarbonisierungsinitiativen im nächsten Jahrzehnt.

Wichtigste Erkenntnisse des Berichts

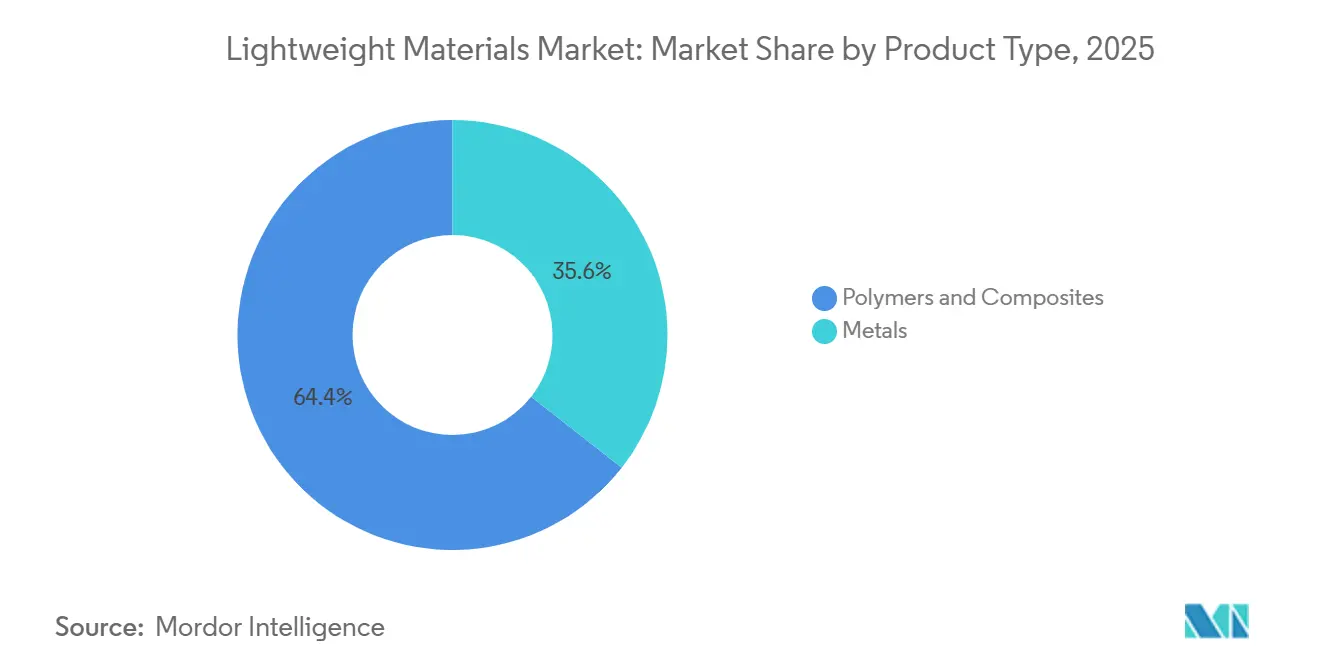

- Nach Produkttyp führten Polymere und Verbundwerkstoffe mit einem Marktanteil von 64,42 % im Markt für leichte Werkstoffe im Jahr 2025; Metalle werden voraussichtlich bis 2031 mit einer CAGR von 9,28 % wachsen.

- Nach Herstellungsverfahren entfielen Extrusion und Walzen auf 30,78 % der Marktgröße für leichte Werkstoffe im Jahr 2025, während die additive Fertigung mit einer prognostizierten CAGR von 9,67 % bis 2031 das schnellste Wachstum verzeichnete.

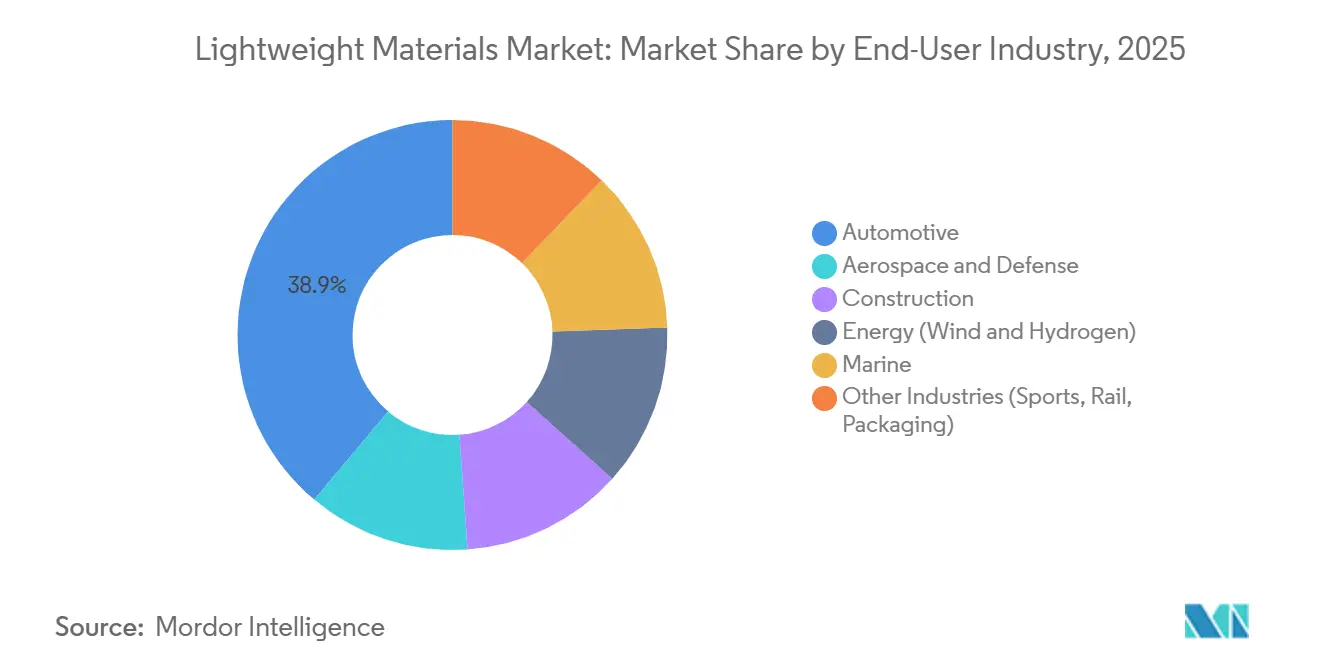

- Nach Endverbraucherbranche hielt die Automobilindustrie 38,88 % des Umsatzes im Jahr 2025; das Energiesegment wird voraussichtlich bis 2031 mit einer CAGR von 9,81 % wachsen.

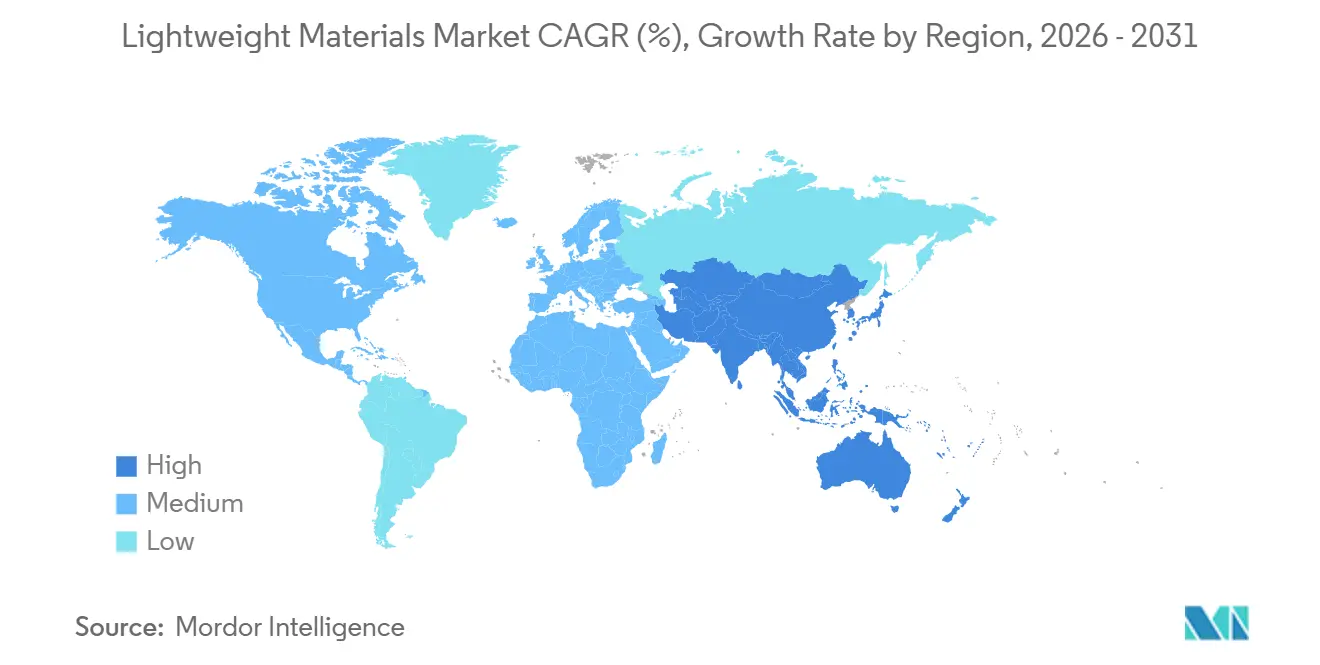

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2025 einen Marktanteil von 41,12 % bei leichten Werkstoffen und verzeichnet die höchste CAGR von 9,77 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für leichte Werkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale CO₂- und Kraftstoffverbrauchsvorschriften | +2.8% | Global, mit EU und China als führende Vollzugsbehörden | Mittelfristig (2–4 Jahre) |

| Gewichtsgrenzen für Wasserstoffspeicherung und -verteilung | +1.6% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung in der Luft- und Raumfahrt sowie bei wiederverwendbaren Trägerraketen | +1.9% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| KI-gestützte generative Massenoptimierung im Design | +1.4% | Global, konzentriert in Automobil- und Luft- und Raumfahrtzentren | Kurzfristig (≤ 2 Jahre) |

| Anreize durch CO₂-Grenzausgleich für Metalle mit geringem eingebettetem Kohlenstoff | +2.2% | EU vorrangig, Ausstrahlungseffekte auf ASEAN und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale CO₂- und Kraftstoffverbrauchsvorschriften

Von der Europäischen Union (EU), China und den Vereinigten Staaten (USA) festgelegte Flottenobergrenzen für den durchschnittlichen CO₂-Ausstoß veranlassen Automobilhersteller, 100–150 Kilogramm (kg) von jeder neuen Plattform einzusparen[1]Europäische Kommission, „Aktionsplan für die Kreislaufwirtschaft”, EUROPA.EU. Die EU verhängt Strafen von 95 EUR für jedes Gramm überschüssiges CO₂ pro Fahrzeug. Infolgedessen sind leichte Karosserieteile, Hilfsrahmen und Sitzstrukturen zu wesentlichen Compliance-Maßnahmen geworden. Chinas aktualisiertes Doppelkreditsystem gewährt Bonuspunkte für Fahrzeuge mit neuer Energie (NEV), die weniger als 11 Kilowattstunden (kWh)/100 Kilometer (km) verbrauchen – ein Ziel, das ohne Aluminium-Rohkarosserie und Magnesium-Innenraumgussteile kaum erreichbar ist. Die Richtlinie der US-amerikanischen Umweltschutzbehörde (EPA) von 2024 für die Modelljahre 2027–2032 zielt auf eine Reduzierung der flottenweiten CO₂-Emissionen um 56 % gegenüber dem Stand von 2026 ab. Diese Regulierung veranlasst Erstausrüster (OEM) zur Einführung von hochfestem Aluminium und kohlenstofffaserverstärktem Polymer (CFK), um die Batteriemasse auszugleichen. Folglich ist der Markt für leichte Werkstoffe an der Schnittstelle von Fahrzeugdesign und regulatorischer Compliance positioniert.

Gewichtsgrenzen für Wasserstoffspeicherung und -verteilung

Das Energieministerium (DOE) schreibt vor, dass leichte Brennstoffzellenfahrzeuge 5,5 Gewichtsprozent (Gew.-%) Wasserstoff bei 700 bar speichern müssen. Diese Leistung ist nur mit Typ-IV-CFK-Behältern erreichbar, die bei einer Wasserstoffnutzlast von 5 kg zwischen 90 und 110 kg wiegen[2]US-Energieministerium, „Windenergie-Forschung und -Entwicklung”, ENERGY.GOV. Schwere Nutzfahrzeuge stehen vor ähnlichen Anforderungen: Nikolas Acht-Tank-Modul transportiert 70 kg Wasserstoff und hält die Gesamtmasse der Baugruppe unter 500 kg, um die US-amerikanischen Achslastgrenzen einzuhalten. Japan hat im Jahr 2025 Subventionen in Höhe von 250 Millionen USD für Wasserstofftankstellen bereitgestellt, von denen jede 15–20 Speichermodule benötigt. Diese Initiative soll die inländische Kohlenstofffasernachfrage um 8.000 Tonnen jährlich steigern. Die strukturelle Nachfrage nach CFK-Tanks bietet dem Markt für leichte Werkstoffe eine stabile Grundlage, unabhängig von Schwankungen in der Luft- und Raumfahrt- oder Automobilindustrie.

Schnelle Einführung in der Luft- und Raumfahrt sowie bei wiederverwendbaren Trägerraketen

Organisationen wie SpaceX, Blue Origin und nationale Programme setzen auf massenoptimierte Verbundwerkstoffe und Titan, um Nutzlast und Kraftstoffeffizienz zu verbessern. Blue Origins 7-Meter (m) Kohlenstofffaser-Verbundwerkstoff-Nutzlastverkleidung reduziert das Gewicht im Vergleich zu einem Aluminium-Pendant um 2,3 Tonnen und erhöht damit direkt die Nutzlastkapazität für Kunden. In der Zivilluftfahrt enthalten Boeings 787 und Airbus' A350-Familien 50–53 % Verbundwerkstoffe nach Gewicht. Dies reduziert die Strukturmasse um etwa 20 % und verbessert die Kraftstoffeffizienz um 20–25 % pro Sitzplatzkilometer. Diese Effizienzgewinne führen zu erheblichen Betriebskosteneinsparungen für Fluggesellschaften, insbesondere bei hohen Kerosinpreisen. Diese Fortschritte stellen sicher, dass der Markt für leichte Werkstoffe eng mit steigenden kommerziellen Produktionsraten verbunden bleibt.

KI-gestützte generative Massenoptimierung im Design

Fortschritte in der generativen Designsoftware ermöglichen es Ingenieuren, Tausende von Lastfällen innerhalb von Stunden zu bewerten. Dieser Prozess kann die Bauteilmasse um bis zu 60 % reduzieren und Geometrien erzielen, die mit herkömmlicher Zerspanung nicht realisierbar sind. Beispielsweise reduzierte ein in Autodesk Fusion 360 neu gestalteter Sitzhalter von General Motors sein Gewicht von 3,4 kg auf 1,4 kg und befindet sich nun in der Kleinserienfertigung mittels selektivem Lasersintern aus Aluminium-Silizium 10 Magnesium (AlSi10Mg). Ebenso erzielte Airbus eine Gewichtsreduzierung von 40 % und eine Verringerung der Teileanzahl um 30 % bei einem durch Siemens NX optimierten Titan-Triebwerkspylonbeschlag. Diese KI-gestützten Effizienzgewinne beschleunigen die Einführung der additiven Fertigung und erweitern das Potenzial des Marktes für leichte Werkstoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieintensive Gewinnungs- und Verarbeitungsrouten | -1.8% | Global, besonders ausgeprägt in kohleabhängigen Regionen (China, Indien, Naher Osten) | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Trennung von Mischwerkstoffen am Lebensende | -1.2% | Europa und Nordamerika mit führendem Regulierungsdruck | Langfristig (≥ 4 Jahre) |

| Verbindungsinkompatibilitäten bei Giga-Guss-Mehrwerkstoff-Rohkarosserien | -0.9% | Automobilzentren (Deutschland, China, USA, Japan) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieintensive Gewinnung und Verarbeitung

Die Primäraluminiumschmelze verbraucht 15–16 MWh pro Tonne und unterliegt Schwankungen der Stromkosten. Dies zeigte sich im Jahr 2023, als steigende europäische Strompreise dazu führten, dass 800 Kilotonnen Kapazität vom Netz genommen wurden. Die Herstellung von Kohlenstofffasern erfordert 80–110 MWh pro Tonne während der Vorläuferoxidation und Karbonisierung. Das Kroll-Verfahren zur Titanproduktion benötigt 60–80 MWh pro Tonne und erzeugt Magnesiumchloridabfälle. Hohe Stromanforderungen erhöhen die Kosten und die Scope-1-Kohlenstoffemissionen, was den Markt für leichte Werkstoffe potenziell belasten könnte, sofern Technologien wie Inertanoden-Aluminium (ELYSIS) und elektrifizierte Titanprozesse keine großtechnische Kommerzialisierung erreichen.

Herausforderungen bei der Trennung von Mischwerkstoffen am Lebensende

In Europa werden jährlich Windturbinenblätter mit einem Gewicht von 40.000–50.000 Tonnen außer Betrieb genommen. Diese Blätter, die aus duroplastischem Epoxidharz hergestellt werden, sind gegenüber mechanischem Recycling widerstandsfähig. Infolgedessen gelangen weniger als 10 % dieser Blätter in Verwertungsströme, da die Energiekosten der Pyrolyse den Marktwert der zurückgewonnenen Faser übersteigen. Die aktualisierte Altfahrzeugrichtlinie der Europäischen Union (EU) schreibt bis 2028 eine Verwertungsquote von 95 % nach Gewicht und ein geschlossenes Kreislaufrecycling von 85 % vor. Dies stellt Plattformen, die Aluminium-Giga-Gussteile, Paneele aus kohlenstofffaserverstärktem Polymer (CFK) und Stahlhilfsrahmen kombinieren, vor Herausforderungen. Ohne skalierbare Recyclinglösungen könnte der Markt für leichte Werkstoffe mit steigenden Abfallentsorgungskosten konfrontiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbundwerkstoffe führen, Metalle beschleunigen sich durch Elektrifizierung

Im Jahr 2025 entfielen 64,42 % des Umsatzes auf kohlenstofffaser- und glasfaserverstärkte Polymere, unterstützt durch eine jährliche Nachfrage von 1,2 Millionen Tonnen für Windturbinenblätter und eine nahezu vollständige Erholung der Produktionsraten von Boeing 787 und Airbus A350 auf das Niveau vor der Pandemie. Glasfaser bleibt in der kostenempfindlichen Baubranche weit verbreitet, während Hochtemperaturpolymere wie Polyetheretherketon (PEEK) und Polyetherimid (PEI) in Batteriegehäusen und Elektromotorisolatoren an Bedeutung gewinnen, insbesondere dort, wo Flamm- und Rauchgiftvorschriften Metalle ausschließen. Der Markt für leichte Verbundwerkstoffe wird voraussichtlich weiter wachsen, angetrieben durch thermoplastische Bänder, die Zykluszeiten von 3–4 Minuten ermöglichen, die für Automobilheckklappenteile geeignet sind.

Metalle werden voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 9,28 % wachsen, angetrieben durch Aluminium-Giga-Guss, Chinas Magnesiummandat und Fortschritte in der additiven Titanfertigung. Geschlossenes Aluminium mit 90 % Recyclinganteil und einem Kohlendioxid (CO₂)-Fußabdruck von 2,3 Tonnen CO₂/Tonne erfüllt die Schwellenwerte des CO₂-Grenzausgleichsmechanismus (CBAM) und ermöglicht es Erstausrüstern (OEM), Produkte als nahezu CO₂-neutral zu kennzeichnen. Der Marktanteil von Magnesium bei leichten Werkstoffen wird voraussichtlich steigen, da korrosionsbeständige Plasma-Elektrolyt-Oxidationsbeschichtungen kostengünstiger werden und möglicherweise unter 8 USD/kg fallen. Titan bleibt ein Spezialwerkstoff, aber Norsk Titaniums Rapid-Plasma-Depositions-Technologie reduziert das Kauf-zu-Flug-Verhältnis von 10–20 % auf unter 2 % und senkt die Kosten für Luft- und Raumfahrtlegierungen um 30–40 %.

Nach Herstellungsverfahren: Additive Fertigung gewinnt, Extrusion hält das Volumen

Extrusion und Walzen trugen 30,78 % der Nachfrage im Jahr 2025 bei, was auf niedrige Umwandlungskosten und Blechumformzykluszeiten von 10–15 Sekunden zurückzuführen ist, die den Anforderungen der Automobilproduktion entsprechen. Novelis, mit einer globalen Walzkapazität von 4,2 Millionen Tonnen, hat Mehrjahresverträge mit Ford und General Motors (GM) für Karosserieteile der 5000- und 6000-Serie gesichert, während das Innenhochdruckumformen eine zusätzliche Gewichtsreduzierung von 20–30 % zu einem Aufpreis bietet.

Die additive Fertigung, die derzeit einen mittleren einstelligen Marktanteil hält, wird voraussichtlich mit einer CAGR von 9,67 % wachsen. General Electrics (GE) LEAP-Triebwerk demonstriert sein Potenzial mit 19 gedruckten Kraftstoffdüsen, die 20 gelötete Teile konsolidieren und eine Gewichtsreduzierung von 25 % erzielen. Unternehmen wie Desktop Metal, Velo3D und Markforged skalieren Binderstrahlen- und Laserpulverbettraten um das 10- bis 20-fache und machen Komponenten wie Türverkleidungen, Sitzverankerungen und Batterieträgerhalterungen mit Druckkosten unter 150 USD/kg wettbewerbsfähig. Wenn Maschinen die Schwelle von 100 kg/Stunde überschreiten, wird die Einführung additiver Methoden im Markt für leichte Werkstoffe voraussichtlich über die Luft- und Raumfahrt hinaus auf Automobilplattformen mit kurzen Stückzahlen ausgeweitet.

Nach Endverbraucherbranche: Energie überholt Automobil

Der Automobilsektor machte 2025 38,88 % des Marktes aus, aber sein Wachstum wird voraussichtlich auf einstellige Werte verlangsamen. Dies ist in erster Linie darauf zurückzuführen, dass die Durchdringung von Aluminium-Rohkarosserien bei 25–30 % der globalen Produktion stagniert und Magnesium aufgrund von Brandschutz- und Salzsprühherausforderungen unter 5 % bleibt. Im Gegensatz dazu wird der Energiesektor voraussichtlich bis 2031 mit einer CAGR von 9,81 % wachsen. Offshore-Turbinen, die heute durchschnittlich 12–15 Megawatt (MW) leisten, benötigen 80–100 Meter lange Blätter, die Kohlenstoffholme mit Glasfaserhäuten kombinieren und eine Massenreduzierung von 15–20 % erzielen sowie die Gondellast um ein Fünftel senken. Darüber hinaus integriert die Wasserstoffmobilität 25–30 Kilogramm (kg) Kohlenstofffaser pro Personenkraftwagen und bis zu 200 kg für schwere Nutzfahrzeuge. Infolgedessen wird der Markt für leichte Werkstoffe voraussichtlich parallel zur Entwicklung von Offshore-Wind und Wasserstoffflotten wachsen.

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Anteil von 41,12 % am Markt für leichte Werkstoffe. Prognosen zufolge wird dieser Anteil bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 9,77 % wachsen. Chinas Acht-Ministerien-Magnesiuminitiative soll die inländische Automobilnachfrage bis 2028 auf das 5,3-fache steigern und 80.000 Tonnen erreichen. In Japan wird erwartet, dass Subventionen für Wasserstofftankstellen die Kapazität für Kohlenstofffaservorläufer um 8.000 Tonnen jährlich erhöhen. Das gemeinsame Unternehmen zwischen Toray und SK in Südkorea im Wert von 450 Milliarden KRW (0,29 Milliarden USD) soll 3.000 Tonnen Kohlenstofffaser für die Luft- und Raumfahrt sowie Brennstoffzellenfahrzeuge produzieren.

Europa trägt erheblich zur globalen Nachfrage bei. Im Jahr 2025 verbrauchten deutsche Erstausrüster (OEM) nahezu 200 Kilotonnen Aluminiumbleche. Mit Blick auf die Zukunft soll ArcelorMittals wasserstoffbetriebene Direktreduktionseisen (DRI)-Linie in Dünkirchen ab 2026 1,5 Millionen Tonnen kohlenstoffarmen Stahl für europäische Batteriegehäuse von Elektrofahrzeugen (EV) liefern. Allerdings haben durch den Brexit verursachte Zollreibungen 15 % der britischen Verbundwerkstoff-Flügelproduktion in kontinentale Werke verlagert, was die Sensibilität der Branche gegenüber politischen Veränderungen verdeutlicht.

Nordamerika verzeichnet ein stetiges Wachstum, unterstützt durch Novelis' Recyclingerweiterung um 600 Kilotonnen in Kentucky und Teslas Einführung von Giga-Guss in seinen Werken in Monterrey und Austin. Während Kanadas Verbundwerkstoff-Rumpfsektor aufgrund sinkender Geschäftsjet-Stückzahlen vor Herausforderungen steht, wird der Rückgang weitgehend durch die Nachfrage nach US-amerikanischen Trägerraketen ausgeglichen. Mexiko profitiert von Tier-1-Verlagerungen, die mit den Ursprungsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) für Batterielieferketten übereinstimmen, was den Anteil der Region am Markt für leichte Werkstoffe stärkt.

Wettbewerbslandschaft

Der Markt für leichte Werkstoffe ist wenig fragmentiert. Mit einem kombinierten Anteil von etwa 35–40 % schaffen die Top-10-Lieferanten eine ausgewogene Landschaft im Markt für leichte Werkstoffe, die große Akteure mit regionalen Spezialisten verbindet. Toray, Hexcel, Mitsubishi Chemical und SGL Carbon kontrollieren nahezu 70 % der Kapazität für Kohlenstofffasern in Luft- und Raumfahrtqualität. SGLs recycelte Faser erreicht eine Rückgewinnung von 80–85 % der Ausgangsfestigkeit und reduziert die Kosten um 40 %. Diese Entwicklung erleichtert die Integration von kohlenstofffaserverstärktem Polymer (CFK) in Automobilheckklappen und Windturbinenblattholme zum Preis von 10–12 USD pro Kilogramm. Im Aluminiumsegment führen Novelis und Constellium bei geschlossenen Kreislaufblechen, während Alcoa und Rio Tinto die Inertanodenschmelze durch ihr ELYSIS-Gemeinschaftsunternehmen vorantreiben.

Strategisch gesehen verbessert die vertikale Integration die Margen. Beispielsweise umfassen Torays Aktivitäten Vorläufer-, Faser- und Prepreg-Linien. Im Gegensatz dazu konzentrieren sich Spezialisten wie Hexcel auf Luft- und Raumfahrt-Prepregs und vermeiden so die Exposition gegenüber Rohstoffmarktzyklen. Unternehmen wie Covestro im Bereich thermoplastischer Verbundwerkstoffe sowie Desktop Metal und Velo3D im Bereich des hochdurchsatzfähigen metallischen additiven Fertigungsverfahrens führen Innovationen ein, die darauf abzielen, Zykluszeiten zu reduzieren und Produkte für Automobilanwendungen geeignet zu machen. Darüber hinaus rationalisieren Blockchain-Rückverfolgbarkeitspiloten mit Airbus die Materialqualifizierungszeiträume auf 9–12 Monate und bieten einen Wettbewerbsvorteil bei der Sicherung von Rumpfverträgen der nächsten Generation.

Marktführer für leichte Werkstoffe

Novelis Inc.

ARCELORMITTAL

TORAY INDUSTRIES, INC.

Alcoa Corporation

Hexcel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: SGL Carbon erhielt den Deutschen Nachhaltigkeitspreis für die Entwicklung eines Recyclingprozesses für Kohlenstofffasern, der 80–85 % der ursprünglichen Festigkeit beibehält. Das Unternehmen plant, diesen Prozess bis 2027 auf eine Produktionskapazität von 2.000 Tonnen zu skalieren. Dieser Fortschritt entspricht der wachsenden Nachfrage nach leichten Werkstoffen in verschiedenen Branchen, darunter Automobil und Luft- und Raumfahrt, wo die Gewichtsreduzierung ohne Einbußen bei der Festigkeit entscheidend ist.

- Januar 2025: Gestamp eröffnete eine 45 Millionen USD teure Warmumformanlage in Tennessee, die 1.500 MPa (Megapascal) Batteriegehäuse herstellt. Diese Gehäuse reduzieren das Gewicht im Vergleich zu Weichstahl um 25 % und entsprechen der wachsenden Nachfrage nach leichten Werkstoffen in der Automobilindustrie.

Globaler Berichtsumfang des Marktes für leichte Werkstoffe

Leichte Werkstoffe sind Materialien, die im Vergleich zu herkömmlichen Werkstoffen wie Stahl oder Grauguss eine geringere Dichte aufweisen, dabei jedoch ihre Festigkeit, Haltbarkeit und Gesamtleistung beibehalten oder verbessern.

Der Markt für leichte Werkstoffe ist nach Produkttyp, Herstellungsverfahren, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Polymere und Verbundwerkstoffe sowie Metalle unterteilt. Nach Herstellungsverfahren ist der Markt in Extrusion und Walzen, additive Fertigung, Harzinjektionsverfahren, Warmumformen und Innenhochdruckumformen unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Luft- und Raumfahrt sowie Verteidigung, Bauwesen, Energie (Wind und Wasserstoff), Marine und andere Branchen (Sport, Schiene und Verpackung) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für leichte Werkstoffe in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Polymere und Verbundwerkstoffe | CFK |

| GFK | |

| Thermoplastische Verbundwerkstoffe | |

| Hochleistungspolymere (PEEK, PEI) | |

| Metalle | Aluminium |

| Magnesium | |

| Titan | |

| Hochfester Stahl |

| Extrusion / Walzen |

| Additive Fertigung |

| Harzinjektionsverfahren |

| Warmumformen und Innenhochdruckumformen |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Bauwesen |

| Energie (Wind, Wasserstoff) |

| Marine |

| Andere Branchen (Sport, Schiene, Verpackung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Mexiko | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polymere und Verbundwerkstoffe | CFK |

| GFK | ||

| Thermoplastische Verbundwerkstoffe | ||

| Hochleistungspolymere (PEEK, PEI) | ||

| Metalle | Aluminium | |

| Magnesium | ||

| Titan | ||

| Hochfester Stahl | ||

| Nach Herstellungsverfahren | Extrusion / Walzen | |

| Additive Fertigung | ||

| Harzinjektionsverfahren | ||

| Warmumformen und Innenhochdruckumformen | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Bauwesen | ||

| Energie (Wind, Wasserstoff) | ||

| Marine | ||

| Andere Branchen (Sport, Schiene, Verpackung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für leichte Werkstoffe bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 352,63 Millionen USD erreicht, was einer CAGR von 9,92 % von 2026 bis 2031 entspricht.

Welche Region wird das schnellste Wachstum der Nachfrage nach leichten Werkstoffen verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 die höchste CAGR von 9,77 % verzeichnen, angeführt von Chinas Magnesiummandat und Japans Wasserstoffausbau.

Welches Endverbrauchssegment wächst am schnellsten?

Das Energiesegment, angetrieben durch Offshore-Windturbinenblätter und Wasserstofftanks, wird voraussichtlich mit einer CAGR von 9,81 % wachsen.

Warum sind Kohlenstofffaserverbundwerkstoffe für Wasserstofffahrzeuge entscheidend?

Sie ermöglichen Typ-IV-Tanks mit 700 bar, die 5,5 Gew.-% Wasserstoffspeicherung erreichen und dabei die Systemmasse unter 110 kg halten.

Seite zuletzt aktualisiert am: