Marktgröße und Marktanteil für leichte Panzer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

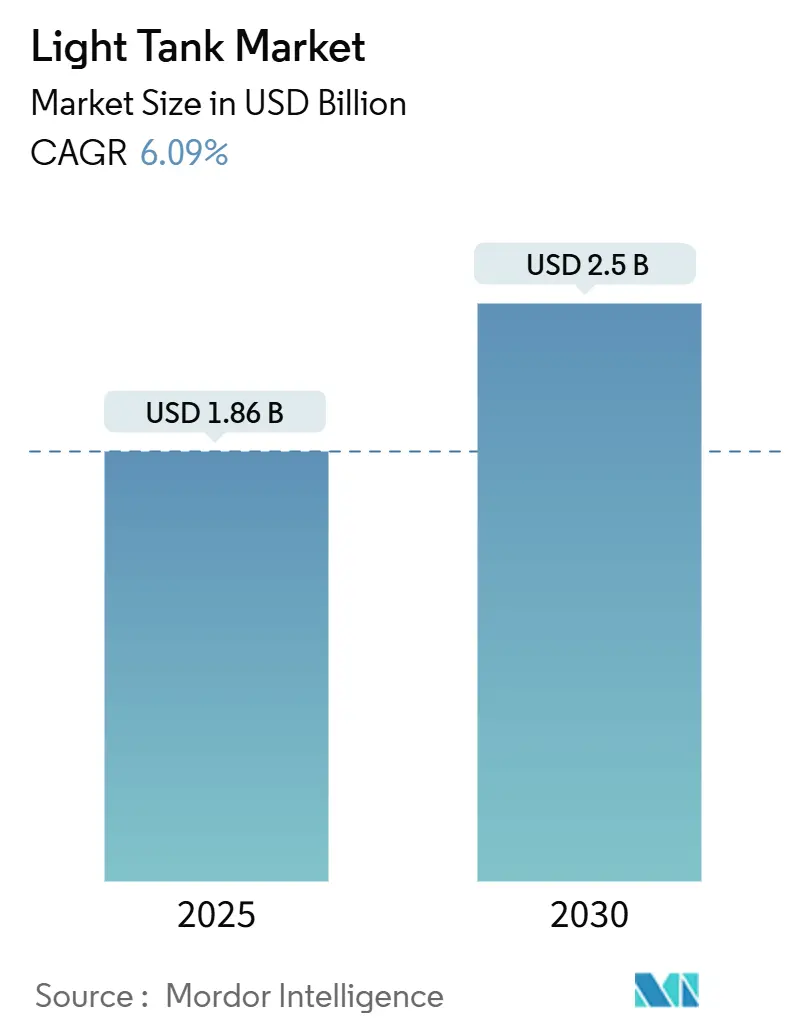

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für leichte Panzer von Mordor Intelligence

Die Marktgröße für leichte Panzer erreichte im Jahr 2025 einen Wert von 1,86 Milliarden USD und wird bis 2030 voraussichtlich auf 2,50 Milliarden USD ansteigen, was einer CAGR von 6,09 % entspricht, da Streitkräfte weltweit Rekapitalisierungsprogramme beschleunigen. Zunehmende geopolitische Spannungen, Erkenntnisse aus jüngsten Konflikten hoher Intensität und Durchbrüche bei modularer Panzerung stärken die Nachfrage. Gleichzeitig stützen Beschaffungsrahmen, die schnell verlegbare Plattformen bevorzugen, die Ausgaben, auch wenn die Budgets andernorts enger werden. Der Dieselantrieb bleibt die vorherrschende Technologie aufgrund der globalen Kraftstofflogistik. Hybrid- und vollelektrische Konzepte schreiten jedoch voran, da Streitkräfte geräuschlose Mobilität und geringere Wärmesignaturen für umkämpfte Gefechtsfelder anstreben. Hochgebirgs- und Expeditionsmissionen beeinflussen weiterhin die Konstruktionsprioritäten in Richtung leichterer Gewichtsklassen, wobei Plattformen unter 10 Tonnen das Interesse von Spezialeinsatzkräften auf sich ziehen. Der Wettbewerbsdruck wächst, da aufstrebende Anbieter aus Südkorea, der Türkei und Indien in Exportmärkte eintreten und etablierte westliche Auftragnehmer dazu zwingen, die Produktion zu lokalisieren und Technologieeinsätze in den Markt für leichte Panzer zu beschleunigen. Lieferkettenengpässe bei fortschrittlichen Verbundwerkstoffen und elektronischen Teilsystemen gefährden Lieferpläne und unterstreichen die Notwendigkeit einer diversifizierten Beschaffung und vorausschauenden Auftragsplanung.

Wichtigste Erkenntnisse des Berichts

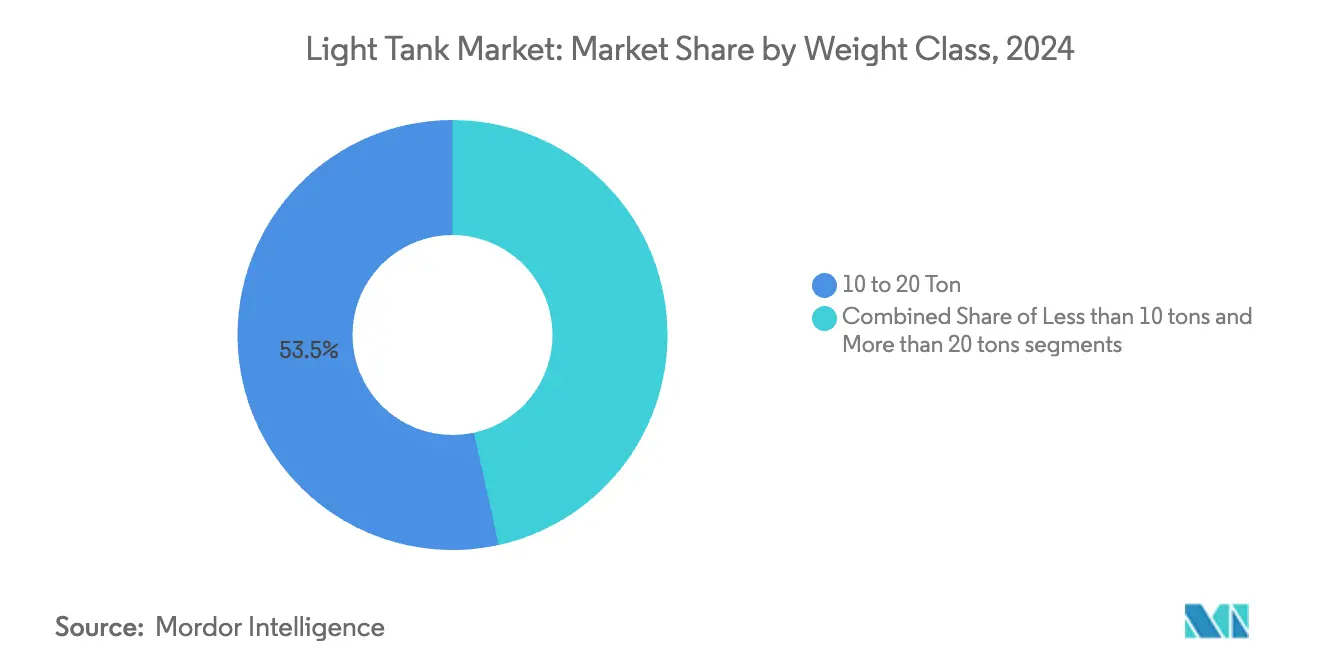

- Nach Gewichtsklasse führten Plattformen von 10 bis 20 Tonnen mit einem Marktanteil von 53,45 % im Jahr 2024 den Markt für leichte Panzer an, während das Segment unter 10 Tonnen bis 2030 mit einer CAGR von 7,25 % wachsen soll.

- Nach Antriebsart hielten Dieselsysteme im Jahr 2024 einen Marktanteil von 91,25 % am Markt für leichte Panzer, während vollelektrische Konzepte mit einer prognostizierten CAGR von 6,75 % bis 2030 das stärkste Wachstum verzeichnen.

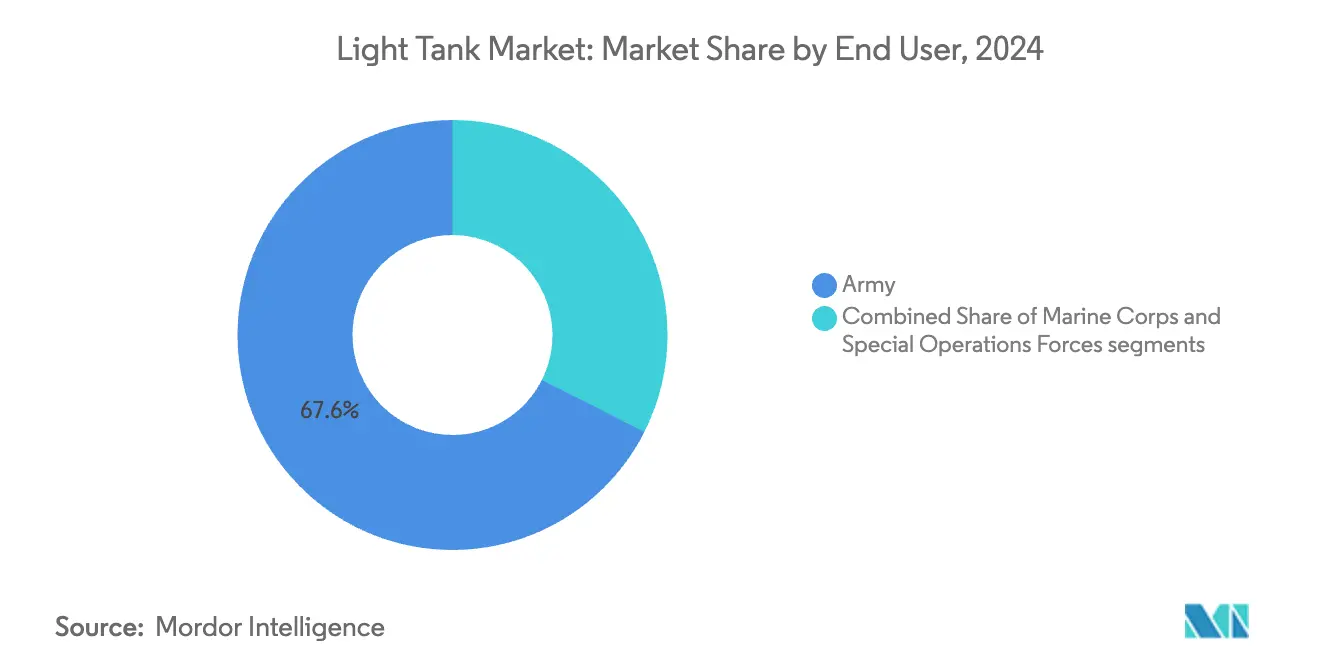

- Nach Endnutzer entfielen im Jahr 2024 67,56 % des Marktes für leichte Panzer auf konventionelle Heere; Spezialeinsatzkräfte weisen die höchste erwartete CAGR von 7,23 % auf.

- Nach Kaliber entfielen im Jahr 2024 77,67 % des Marktanteils für leichte Panzer auf Geschütze mit 105–120 mm, doch Konfigurationen unter 105 mm sollen mit einer CAGR von 7,45 % wachsen, da die Gewichtsreduzierung an Priorität gewinnt.

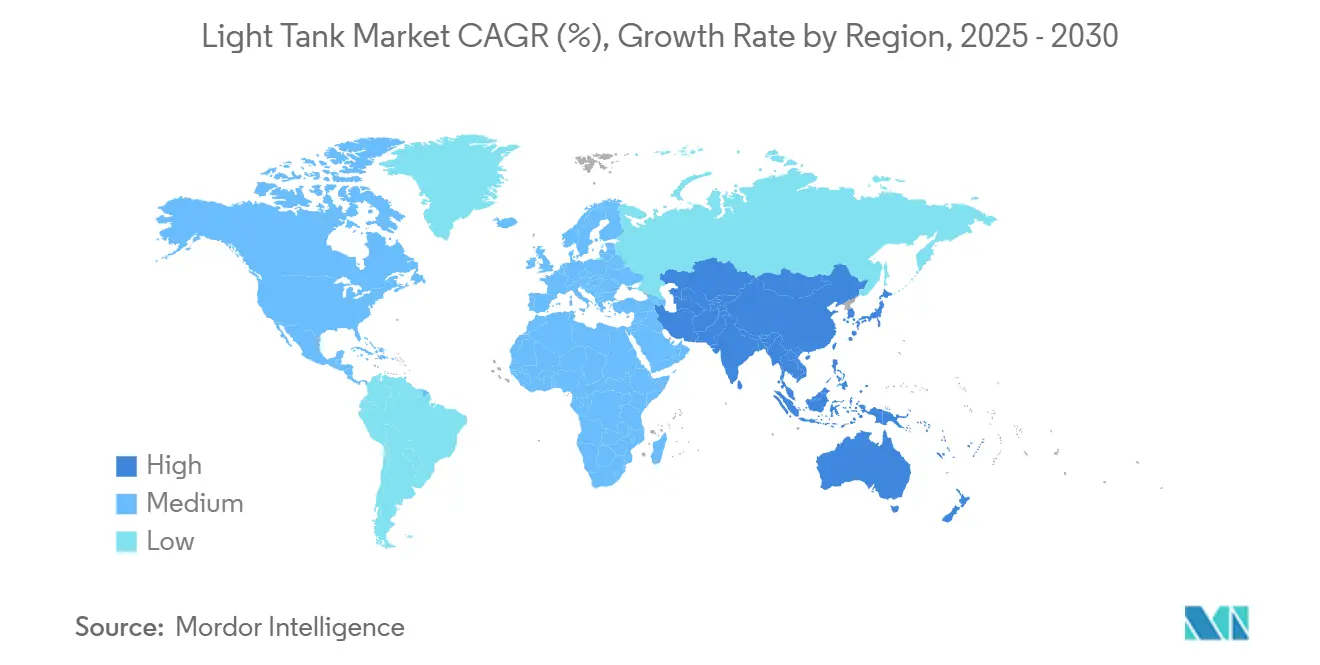

- Nach Geografie entfielen im Jahr 2024 29,87 % des Marktes für leichte Panzer auf Nordamerika, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 7,85 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für leichte Panzer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Initiativen zur Verteidigungsmodernisierung | +1.2% | NATO-Mitglieder; asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ersatz veralteter leichter gepanzerter Fahrzeugflotten durch Beschaffungsprogramme | +1.0% | Nordamerika; Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochmobilen Expeditions- und Schnelleingreifkräften | +0.8% | USA, Vereinigtes Königreich, Frankreich; regionale Mächte | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei modularer Panzerung und Feuerleitanlagen | +0.6% | Industrialisierte Volkswirtschaften mit Forschungs- und Entwicklungskapazitäten | Langfristig (≥ 4 Jahre) |

| Übergang zu integrierten bemannten und unbemannten Formationen leichter Panzer | +0.4% | USA, Israel, Südkorea, ausgewählte europäische Nationen | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Exportkrediten und Finanzierungsanreizen für internationale Käufer | +0.3% | Schwellenmärkte im asiatisch-pazifischen Raum, Naher Osten, Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Initiativen zur Verteidigungsmodernisierung

Steigende Verteidigungsbudgets haben die Beschaffung gepanzerter Fahrzeuge auf die Ausgabenagenden gehoben, wobei der Vertrag des US-Heeres für mobile geschützte Feuerkraft den 105-mm-M10-Booker als Referenzplattform positioniert. In Europa ermöglichten gemeinsame Rahmenwerke wie das Gemeinsame Beschaffungsabkommen Deutschlands Litauen, einen Leopard-2A8-Auftrag im Wert von 950 Millionen EUR (1.119,75 Millionen USD) abzuschließen, der die Interoperabilitätsziele des Bündnisses stärkt. Staaten im asiatisch-pazifischen Raum halten dieses Tempo: Indiens Zorawar-Programm und Südkoreas VT8-Exporte veranschaulichen eine Hinwendung zu indigenen Lösungen, die die Importabhängigkeit verringern und gleichzeitig spezifische Geländeanforderungen erfüllen. Modernisierungsbemühungen werden auch durch steigende Erwartungen an offene Vetronik-Architekturen angetrieben, die KI-gestützte Lageerkennungssuiten integrieren können. Insgesamt halten diese konvergierenden Prioritäten den Schwung im Markt für leichte Panzer aufrecht, da Streitkräfte standardisierte, aber aufrüstbare Plattformen suchen, die mit gemeinsamen Operationsdoktrinen übereinstimmen.

Ersatz veralteter leichter gepanzerter Fahrzeugflotten

Bestände aus dem Kalten Krieg nähern sich der Obsoleszenz, was beschleunigte Ersatzzyklen in der NATO und bei Partnerstaaten auslöst. Der Übergang der Tschechischen Republik von veralteten T-72-Varianten zu Leopard-2A4/2A8-Flotten veranschaulicht, wie Ablauffristen in mehrjährige Beschaffungspipelines münden. Polen erhielt bis Dezember 2024 ebenfalls 84 K2-Black-Panther-Panzer, was eine schnelle Reaktion auf sich verändernde regionale Sicherheitsbedürfnisse unterstreicht.[1]Administrator, "Polen hat bereits 84 K2-Panzer aus Südkorea inmitten beschleunigter Verteidigungsmodernisierung erhalten," Army Recognition, armyrecognition.com Solche Programme bündeln zunehmend aktive Schutzsysteme, digitale Rückgrate und gemeinsame Waffenstationen, um Fähigkeitslücken zu schließen, anstatt einen Eins-zu-eins-Austausch vorzunehmen. Die an die ukrainische Unterstützung geknüpfte US-Kongressfinanzierung hat die Nachfrage ebenfalls erhöht, da im Ausland gespendetes Gerät durch moderne Äquivalente ersetzt werden muss. Das Ergebnis ist ein spürbarer kurzfristiger Aufschwung der Nachfrage im Markt für leichte Panzer, gestützt durch Exportkreditinstrumente, die Käufern mit mittlerem Einkommen eine Flottenmodernisierung ermöglichen, ohne die Budgets zu belasten.

Steigende Nachfrage nach hochmobilen Expeditionskräften

Die Doktrin verlagert sich hin zu Schnellreaktionsverbänden, die per C-130 oder CH-47 lufttransportiert werden können, was Leistungsschwellen schafft, die Gewichtsdisziplin und kompakte Profile begünstigen. Die Anforderung des US-Heeres an lufttransportierbare direkte Feuerunterstützung untermauert das Design des M10-Bookers, der 105-mm-Letalität mit einem Gewicht unter 20 Tonnen verbindet. Spezialeinsatzkommandos suchen noch leichtere Fahrzeuge für den internen Hubschraubertransport und beschleunigen damit die Entwicklung von Plattformen unter 10 Tonnen mit modularer Zusatzpanzerung. Die Bereitschaftsübungen der NATO gemäß Artikel 5 unterstreichen die Notwendigkeit, Einheiten auf kurze Ankündigung über große Entfernungen zu verlegen, was den Fokus auf Selbstverlegbarkeit per Schiene oder Straße intensiviert. Diese operativen Erfordernisse fließen direkt in die Segmentwachstumstrajektorien ein, wobei die Kategorie unter 10 Tonnen bis 2030 die stärksten Zuwächse verzeichnen soll. Die Verlagerung beeinflusst auch die Lieferanten-Roadmaps und fördert Investitionen in Leichtbauverbundwerkstoffe und Hybrid-Elektro-Antriebsstränge zum Schutz der Mobilitätsmargen.

Technologische Fortschritte bei modularer Panzerung und Feuerleitanlagen

Missionsspezifisch anpassbare Schutzkonfigurationen ermöglichen es Besatzungen nun, Panzerungsgewicht gegen Bedrohungsniveaus abzuwägen – ein Konzept, das durch die Einführung aktiver Schutzsysteme wie Trophy auf Leopard-2A8-Derivaten beschleunigt wurde. Feuerleitaufrüstungen konvergieren auf KI-gestützte Zielklassifizierung und Sensorfusion, wie im Entwicklungspfad des M1E3 Abrams zu sehen, von dem erwartet wird, dass er Technologie auf leichtere Klassen überträgt. Panoramische Zieloptik und Software zur unterstützten Zielbekämpfung verbessern die Erstschuss-Trefferwahrscheinlichkeiten und machen leichtere Plattformen trotz inhärenter Schutzabwägungen taktisch bedeutsam. Die Einhaltung neuer Umweltrichtlinien schafft auch Anreize für die Erforschung recycelbarer Panzerkeramiken und energieeffizienter Teilsysteme. Diese Innovationen erhöhen die Leistungsobergrenzen und verlängern die Auffrischungszyklen, was eine stetige Übernahme und Aufrüstungserlöse im Markt für leichte Panzer stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umverteilung des Verteidigungsbudgets zugunsten von unbemannten Luftfahrzeugen und präzisionsgelenkten Raketensystemen | -0.8% | Fortgeschrittene Militärmächte | Mittelfristig (2–4 Jahre) |

| Erhöhte Verwundbarkeit leichter Panzer gegenüber panzerabwehrgelenkten Raketen und Drohnen | -0.6% | Konfliktzonen; Hochbedrohungsgebiete | Kurzfristig (≤ 2 Jahre) |

| Steigende Forschungs- und Entwicklungskosten aufgrund strengerer globaler Emissions- und Umweltvorschriften | -0.4% | Entwickelte Nationen mit strengen Umweltvorschriften | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei fortschrittlichen Verbundwerkstoffen | -0.3% | Global, konzentriert in Hochtechnologie-Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umverteilung des Verteidigungsbudgets zugunsten von unbemannten Luftfahrzeugen und präzisionsgelenkten Munitionssystemen

Da unbemannte Systeme und weitreichende Feuerkraft günstige Kosten-Wirkungs-Verhältnisse liefern, verlagern sich Mittel weg von traditionellen gepanzerten Flotten. Die Priorisierung des Pentagons bei Drohnenabwehrwaffen und Hyperschallabfangraketen veranschaulicht diesen internen Wettbewerb um begrenzte Ressourcen.[2]Dominik Minadeo, "Heer vergibt BAE-Auftrag über 656 Millionen USD für Bradley-Kampffahrzeug," InsideDefense.com, insidedefense.com Europäische Planer folgen diesem Trend und erhöhen Raketenbestände und ISR-Drohnenflotten auf Kosten schwererer Bodensysteme. Während bestehende Rekapitalisierungsprogramme geschützt bleiben, könnten neue Haushaltszyklen zusätzliche Beschaffungen im Markt für leichte Panzer verschieben. Auftragnehmer reagieren, indem sie Schwarmabwehrsuiten und vernetzte Raketenwerfer in Fahrzeugkonzepte integrieren, um die Relevanz innerhalb zukünftiger Streitkräftestrukturen zu erhalten. Opportunitätskosten bleiben jedoch eine spürbare Belastung für langfristige Wachstumsprognosen.

Erhöhte Verwundbarkeit gegenüber panzerabwehrgelenkten Raketen und Drohnen

Operatives Bildmaterial aus zeitgenössischen Konflikten zeigt, dass selbst gut geschützte Fahrzeuge schultergestützten Raketen und Loitering-Munition erliegen, was bei Beschaffungsbehörden Bedenken hinsichtlich der Überlebensfähigkeit weckt. Das Kostenungleichgewicht zwischen einer preiswerten Rakete und einem mehrere Millionen Dollar teuren Fahrzeug erschwert Rentabilitätsanalysen, insbesondere bei leichteren Plattformen mit dünnerer Grundpanzerung. Die obligatorische Integration aktiver Schutzsysteme und Hartkill-Gegenmaßnahmen erhöht die Stückkosten und könnte die Beschaffungsvolumina einschränken. Darüber hinaus birgt die Anfälligkeit ausgefeilter Feuerleitanlagen für elektronische Kriegsführung Cyber- und elektromagnetische Risiken, die durch gehärtete Architekturen gemindert werden müssen. Diese Faktoren dämpfen insgesamt die Begeisterung und erhöhen die Komplexität bei der Rechtfertigung von Fähigkeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gewichtsklasse: Strategische Mobilität rückt in den Mittelpunkt

Die Kategorie von 10 bis 20 Tonnen erfasste im Jahr 2024 53,45 % des Marktanteils für leichte Panzer und ist damit der größte Einzelbeitrag zur Marktgröße. Käufer bevorzugen dieses Gewichtsband, weil es Überlebensfähigkeit, Feuerkraft von 105 mm bis 120 mm und geländegängige Agilität verbindet, ohne die Tragfähigkeitsgrenzen von Standard-Militärbrücken, Eisenbahnwaggons oder C-17-Transportflugzeugen zu überschreiten. Fahrzeuge in diesem Bereich integrieren problemlos aktive Schutzsysteme und fortschrittliche Panorama-Feuerleitoptik – Fähigkeiten, die jüngste Gefechtserfahrungen als unverzichtbar gegen proliferierende panzerabwehrgelenkte Raketen ausweisen. Die Dominanz spiegelt auch eine Doktrinverschiebung hin zu ausgewogenen Flotten wider, die Gleichrangigen begegnen und dennoch schnell zwischen Einsatzgebieten verlegt werden können. Infolgedessen priorisieren Hauptauftragnehmer Aufrüstungspakete und Halbzeit-Auffrischungskits für bestehende 10-bis-20-Tonnen-Flotten, um die Wettbewerbsfähigkeit bis 2030 zu erhalten.

Plattformen über 20 Tonnen sollen bis 2030 mit einer CAGR von 7,25 % wachsen, da Heere in Hochbedrohungsumgebungen reduzierte strategische Mobilität im Austausch gegen dickere Verbundpanzerung und größerkalibrierte Geschütze akzeptieren. Schwere Konstruktionen ziehen Kunden an, die den Überlebensvorteil aufgerüsteter Fahrzeuge in jüngsten Konflikten hoher Intensität beobachtet haben. Umgekehrt behalten Modelle unter 10 Tonnen eine Nischenrelevanz für Luftlande-, Spezialeinsatz- und Friedenssicherungsmissionen, bei denen schnelle Einschleusung, geringer Bodendruck und politische Außenwirkung den maximalen Schutz überwiegen. Hersteller reagieren mit modularen Architekturen, die es Betreibern ermöglichen, Panzerung, Sensoren und Fernwaffenstationen hinzuzufügen oder zu entfernen und so ein einziges Fahrgestell effektiv über Gewichtsklassen hinweg neu zu konfigurieren, um sich verändernden Bedrohungseinschätzungen und Einsatzbeschränkungen gerecht zu werden. Dieser missionsspezifisch anpassbare Ansatz hält die Nachfrage über das gesamte Gewichtsspektrum aufrecht und hält gleichzeitig die Lebenszykluskosten in Schach.

Nach Antriebsart: Diesel bleibt bestimmend, während die Elektrifizierung voranschreitet

Dieselmotoren behielten im Jahr 2024 einen Anteil von 91,25 % am Markt für leichte Panzer, was jahrzehntelange Feldzuverlässigkeit und Kompatibilität mit etablierten Lieferketten widerspiegelt. Ausgereifte Wartungsökosysteme und große Reichweite halten Diesel zur Standardwahl für groß angelegte Einsätze. Dennoch formen Umweltvorschriften und Anforderungen an geräuschlosen Betrieb künftige Beschaffungspräferenzen um. Hybrid-Elektro-Demonstratoren zeigen nun Kraftstoffeinsparungen von bis zu 50 %, erweiterte Reichweiten im Geräuschlosbetrieb und geringere Infrarotsignaturen – Eigenschaften, die für Aufklärungs- und Stadtoperationen attraktiv sind.

Vollelektrische Lösungen, die mit einer CAGR von 6,75 % wachsen sollen, schreiten parallel zur militärischen Energiespeicherforschung voran. Lithium-Eisenphosphat-Chemien, skalierbare Standard-Batteriepakete und Fahrzeug-zu-Netz-Konzepte versprechen eine logistische Vereinfachung, sobald die Ladeinfrastruktur ausgereift ist. Interim-Hybride gewinnen als Übergangsarchitektur an Beliebtheit und bieten Energierückgewinnung durch Rekuperationsbremsung, ohne auf schnelle Betankungsoptionen verzichten zu müssen. Lieferanten, die elektrische Antriebsstränge in fußabdruckkompatiblen Gehäusen verpacken können, werden einen Erstmovervorteil erzielen, wenn Verteidigungsministerien in der zweiten Hälfte des Jahrzehnts Prototypen mit sauberem Antrieb erproben.

Nach Endnutzer: Konventionelle Streitkräfte sichern Volumina, Spezialeinsatzkräfte gestalten Innovation

Konventionelle Heeresverbände dominierten die Beschaffung mit einem Anteil von 67,56 % im Jahr 2024 und nutzen leichte Panzer zur Verstärkung der mechanisierten Infanterie und zur Ausnutzung von Lücken, die schwerere Kampfpanzer in eingeschränktem Gelände hinterlassen. Großaufträge aus den USA, Indien und europäischen Verbündeten sichern eine stabile Basis für Produktionsläufe und erleichtern die Kostenamortisation über Versorgungsnetzwerke. Marineinfanterie-Varianten, optimiert für Küstenkriegsführung und schnelle amphibische Landungen, tragen zu einer spezialisierten Nachfrage nach korrosionsbeständigen Beschichtungen und Auftriebshilfen bei.

Spezialeinsatzkräfte, die zwar kleinere absolute Zahlen repräsentieren, sind aufgrund missionsspezifischer Anforderungen an lufttransportierbare Feuerunterstützung auf eine CAGR von 7,23 % ausgerichtet. Ihre Neigung, modernste Optik, Leichtpanzerung und fortschrittliche C4ISR-Suiten im Feld zu testen, beschleunigt die Technologiereifung, die anschließend auf reguläre Einheiten übergeht. Hersteller reagieren mit konfigurierbaren Missionskits, schnell lösbaren Panzerplatten und modularen Sensormästen, die während der Einsatzvorbereitung angepasst werden können, was die breitere Verlagerung hin zu Plug-and-Play-Architekturen im Markt für leichte Panzer widerspiegelt.

Nach Kaliber: Letalitätsmix entwickelt sich mit Missionsprofilen

Systeme mit 105-bis-120-mm-Kanonen erfassten im Jahr 2024 77,67 % des Marktanteils für leichte Panzer und bestätigten das militärische Vertrauen in etablierte Munitionsbestände und Zielbekämpfungstabellen. Ihre Hochexplosiv- und panzerbrechenden Geschosse ermöglichen die Bekämpfung befestigter Stellungen und veralteter gepanzerter Bedrohungen auf gefechtsfeldrelevanten Entfernungen. Jüngste Trends zeigen jedoch Wachstum bei Turmlösungen unter 105 mm, die bis 2030 mit einer CAGR von 7,45 % wachsen sollen, da Streitkräfte leichtere Türme, höhere Elevationswinkel für den Stadtkampf und Kompatibilität mit programmierbarer Luftberstmunition anstreben, die reduzierte kinetische Energie ausgleicht.

Fortschritte bei Treibkäfig-Abwurfgeschossen und Mehrmodus-Zündern ermöglichen es kleineren Kalibern, nahezu kampfpanzergleiche Letalität gegen weiche und halbgepanzerte Ziele zu erzielen. Die Einbeziehung koaxialer panzerabwehrgeleenkter Raketenpods erhöht die Feuerkraft weiter, ohne den Rohrdurchmesser zu vergrößern, und unterstützt doktrinäre Bewegungen hin zu Präzision statt reinem Geschützkaliber. Waffenagnostische Turmringe ermöglichen künftige Kaliber-Wechsel, sollten sich Bedrohungsumgebungen weiterentwickeln, und stellen sicher, dass Plattforminvestitionen in verschiedenen Einsatzgebieten zukunftssicher bleiben.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 29,87 % des Marktes für leichte Panzer, gestützt durch das 6-Milliarden-USD-Programm des US-Heeres für mobile geschützte Feuerkraft zur Stationierung von 504 M10-Bookern bis 2035. Robuste Budgetzuweisungen, ausgereifte Industriekapazitäten und eine Doktrin, die kombinierte Waffengattungsmanöver betont, untermauern eine anhaltende Nachfrage. Inländische Lieferanten profitieren von mehrjährigen Verträgen, die Forschungs- und Entwicklungsausgaben risikoarm gestalten und Innovationen wie Hybrid-Elektro-Antriebsstränge und KI-gestützte Entscheidungshilfen finanzieren. Kanadas NORAD-Modernisierung und Mexikos Grenzschutzmaßnahmen fügen inkrementelles Volumen hinzu, doch die US-Anforderungen bleiben der primäre Bestimmungsfaktor für regionale Produktionspläne.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,85 % bis 2030, angetrieben durch Chinas VT8-Einsätze, Indiens Hochgebirgs-Zorawar-Initiative und Südkoreas florierende Exportkampagnen. Indigene Programme reagieren auf Territorialstreitigkeiten und eine politische Forderung nach Verteidigungsautarkie, was lokale Wertschöpfungsschwellen in Beschaffungsausschreibungen erhöht. Südkoreas Schaffung von Fertigungszentren in Australien und Rumänien veranschaulicht Strategien für ausländische Direktinvestitionen, die den Marktzugang sichern und gleichzeitig die Lieferkettenstabilität fördern. Japans Type-10-Aufrüstungen und Australiens Redback-Fahrzeugbeschaffung stärken den regionalen Schwung für interoperable, aber lokal produzierte Lösungen weiter.

Europa hält einen stabilen Anteil, verankert durch kollaborative Rahmenwerke wie das Gemeinsame Beschaffungsabkommen Deutschlands, das Litauens Leopard-2A8-Beschaffung im Wert von 950 Millionen EUR (1.119,75 Millionen USD) ermöglichte.[3]Halna du Fretay, "US-Heer wählt BAE Systems für die Aufrüstung seiner Bradleys," Army Recognition, armyrecognition.com Polens schnelle Übernahme von K2-Panzern unterstreicht die Dringlichkeit der Region, die Ostflanke der NATO zu stärken und sich von Altlieferanten zu diversifizieren. Gleichzeitig verfolgen europäische Erstausrüster Partnerschaften im Rahmen des US-amerikanischen Foreign Military Sales-Programms, was einen wechselseitigen Austausch von Technologie und Marktzugang widerspiegelt. Im Gegensatz dazu bieten der Nahe Osten und Afrika episodische Chancen, die an Sicherheitskontingenzen und Rohstoffeinnahmezyklen geknüpft sind; Ägyptens Beschaffungsdialoge und Nigerias IDEX-Verhandlungen sind typisch für potenzielle, aber volatile Nachfrageprofile.

Wettbewerbslandschaft

Der Markt für leichte Panzer ist mäßig konzentriert, wobei traditionsreiche Unternehmen wie General Dynamics Corporation, BAE Systems plc und FNSS Savunma Sistemleri A.Ş. technologische Tiefe und globale Servicenetzwerke behalten. Die Auswahl von General Dynamics für den US-MPF-Vertrag unterstreicht den Vorteil langjähriger Kampffahrzeugerfahrung kombiniert mit Aufrüstungen für das digitale Zeitalter. BAE Systems plc nutzt Iron-Fist-Aktivschutz-Nachrüstungen zur Verteidigung installierter Plattformen und hat gleichzeitig Hybridvorschläge der nächsten Generation im Blick.

Aufstrebende Hersteller – Otokar und Indiens DRDO-L&T-Konsortium – erweitern ihre globalen Präsenzen durch kostenkonkurrenzfähige Angebote und aggressive Technologietransferpakete. Türkische und indische Plattformen, die unter westlichen Benchmarks bepreist, aber mit exportkonformen Teilsystemen ausgestattet sind, finden nun Anklang bei Käufern mit mittlerem Einkommen, die Fähigkeiten und Erschwinglichkeit abwägen.

Strategisch betonen Erstausrüster offene Systeme, additive Fertigung für Ersatzteile und Lebenszyklusserviceverträge, die die Einsatzbereitschaft in umkämpften Versorgungskontexten sicherstellen. Partnerschaften mit inländischen Elektronikunternehmen ermöglichen die Bündelung souveräner C4ISR-Suiten, die Verteidigungsausgleichspolitiken erfüllen und gleichzeitig Angebote differenzieren. Wettbewerbsparität hängt zunehmend von der Integration defensiver Drohnenabwehrkits, prädiktiver Wartungsalgorithmen und Elektroantrieb-Nachrüstungen ab – alles Faktoren, die Wertversprechen schärfer definieren als reine Panzerdicke oder Hauptgeschützkaliber.

Marktführer in der Branche für leichte Panzer

General Dynamics Corporation

BAE Systems plc

FNSS Savunma Sistemleri A.Ş.

Elbit Systems Ltd.

Otokar Otomotiv ve Savunma Sanayi A.Ş

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Philippinen erhielten ihre dritte Charge Sabrah-Leichtpanzer und ein ASCOD-2-gepanzertes Bergungsfahrzeug vom israelischen Verteidigungshersteller Elbit Systems Ltd. auf dem Seeweg als Teil der zweiten Horizont-Phase des Modernisierungsprogramms der Streitkräfte der Philippinen.

- Juli 2024: Die Verteidigungsforschungs- und Entwicklungsorganisation (DRDO) stellte Zorawar vor, Indiens indigenen Leichtpanzer-Prototyp, für umfassende Tests. Der Panzer verfügt über Lufttransportfähigkeiten, Hochwinkel-Schusssysteme und Hilfsartilleriefunktionen, die die taktische und operative Mobilität verbessern.

Berichtsumfang des globalen Marktes für leichte Panzer

| Weniger als 10 Tonnen |

| 10 bis 20 Tonnen |

| Mehr als 20 Tonnen |

| Diesel |

| Hybrid-Elektrisch |

| Vollelektrisch |

| Heer |

| Marineinfanterie |

| Spezialeinsatzkräfte |

| Weniger als 105 mm |

| 105 mm bis 120 mm |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Gewichtsklasse | Weniger als 10 Tonnen | ||

| 10 bis 20 Tonnen | |||

| Mehr als 20 Tonnen | |||

| Nach Antriebsart | Diesel | ||

| Hybrid-Elektrisch | |||

| Vollelektrisch | |||

| Nach Endnutzer | Heer | ||

| Marineinfanterie | |||

| Spezialeinsatzkräfte | |||

| Nach Kaliber | Weniger als 105 mm | ||

| 105 mm bis 120 mm | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für leichte Panzer heute?

Die Marktgröße für leichte Panzer betrug im Jahr 2025 1,86 Milliarden USD und wird bis 2030 voraussichtlich 2,50 Milliarden USD bei einer CAGR von 6,09 % erreichen.

Welche Region wächst am schnellsten im Bereich leichte Panzer?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 7,85 % an, angetrieben durch Programme in China, Indien und Südkorea.

Welche Gewichtsklasse dominiert derzeit die Beschaffung?

Plattformen im Bereich von 10 bis 20 Tonnen hielten im Jahr 2024 einen Anteil von 53,45 % und verbinden Lufttransportierbarkeit mit 105-mm-Feuerkraft.

Warum erwägen Streitkräfte elektrische Antriebe?

Hybrid- und vollelektrische Antriebsstränge versprechen geräuschlose Mobilität, geringere Wärmesignaturen und reduzierte Kraftstofflogistik bei gleichzeitiger Einhaltung neuer Umweltvorschriften.

Welches Kaliber ist bei modernen leichten Panzern am häufigsten?

Geschütze im Bereich von 105 bis 120 mm erfassten im Jahr 2024 einen Marktanteil von 77,67 % aufgrund etablierter Munitionslieferketten und vielseitiger Zielbekämpfungsprofile.

Seite zuletzt aktualisiert am: