Größe und Marktanteil des Marktes für Life-Sciences-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.96 Milliarden US-Dollar |

| Marktgröße (2031) | 41.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Life-Sciences-Software von Mordor Intelligence

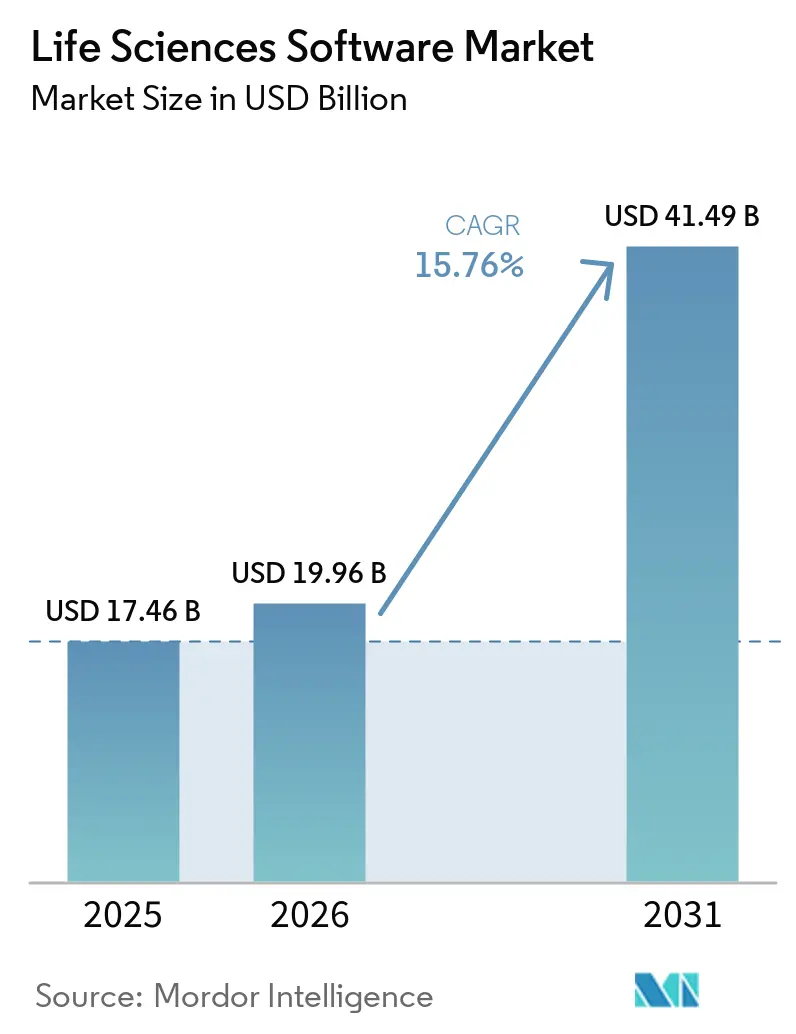

Die Größe des Marktes für Life-Sciences-Software soll von 17,46 Milliarden USD im Jahr 2025 auf 19,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,76 % über 2026–2031 41,49 Milliarden USD erreichen.

Das Tempo des Marktes für Life-Sciences-Software spiegelt eine stetige Nachfrage nach digitalen Systemen in den Bereichen Entdeckung, klinische Entwicklung, regulatorische Arbeit, Qualitätsbetrieb und Sicherheitsmanagement nach der Markteinführung wider. Regulatorische Anforderungen an prüfungsbereite elektronische Aufzeichnungen drängen Unternehmen weiterhin weg von Papierdokumenten und nicht verbundenen Legacy-Anwendungen hin zu integrierten Plattformen, die Validierung, Rückverfolgbarkeit und standardisierte Einreichungen unterstützen können. KI-gestützte Workflow-Tools verändern auch das Kaufverhalten im Markt für Life-Sciences-Software, da Kunden zunehmend Plattformen bevorzugen, die Analyse, Automatisierung und Compliance in einer Umgebung kombinieren, anstatt mehrere separate Tools zu pflegen. Große Pharmaunternehmen bleiben die wichtigste Ausgabenbasis, während aufstrebende Biotechnologieunternehmen und Dienstleister die Akzeptanz ausweiten, da Cloud-Bereitstellung, gemeinsame Datenmodelle und API-basierte Integration den Bereitstellungsaufwand reduzieren. Das Wettbewerbsmuster im Markt für Life-Sciences-Software bleibt gemischt, wobei eine kleine Gruppe breiter Plattformanbieter bei regulierten und kommerziellen Workflows führend ist, während viele spezialisierte Anbieter weiterhin in Discovery-Informatik, Bioinformatik, Laborsystemen und Qualitätsanwendungen konkurrieren.

Wichtigste Erkenntnisse des Berichts

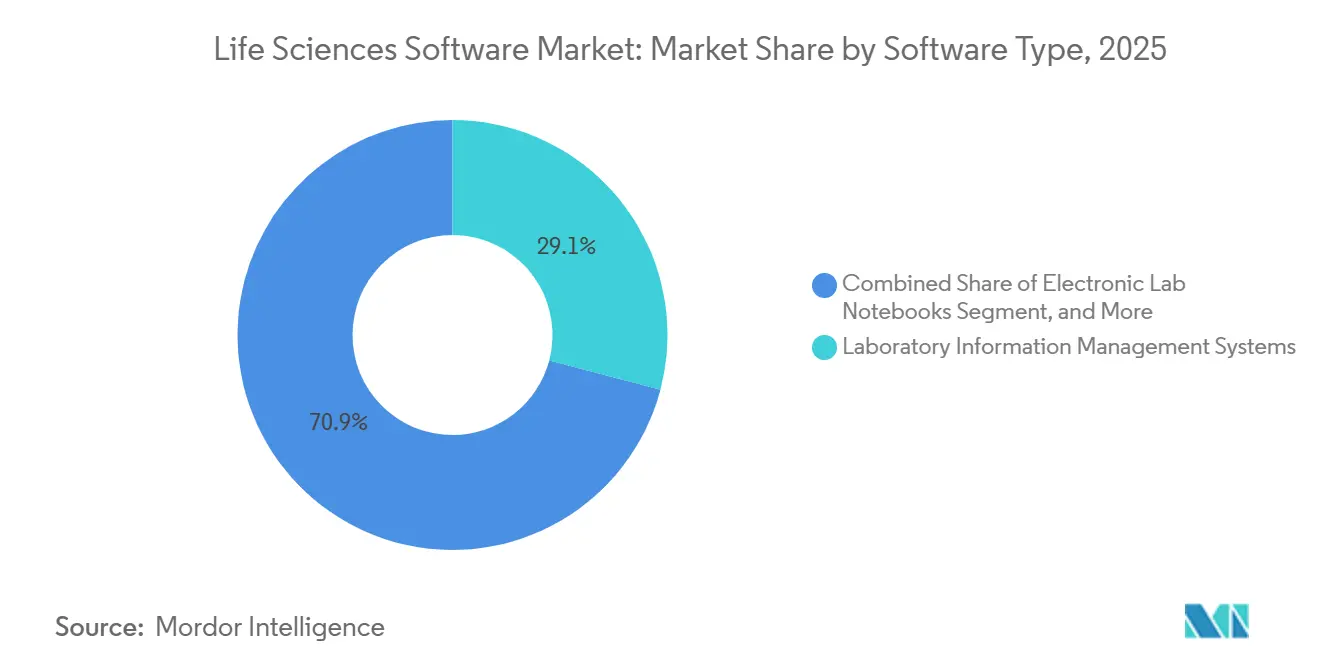

- Nach Softwaretyp hielten Laborinformationsmanagementsysteme im Jahr 2025 einen Anteil von 29,13 % am Markt für Life-Sciences-Software, während elektronische Labornotizbücher bis 2031 voraussichtlich mit einer CAGR von 16,78 % wachsen werden.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 71,83 % der Marktgröße für Life-Sciences-Software auf die cloudbasierte Bereitstellung, die bis 2031 ebenfalls mit einer CAGR von 15,85 % wachsen soll.

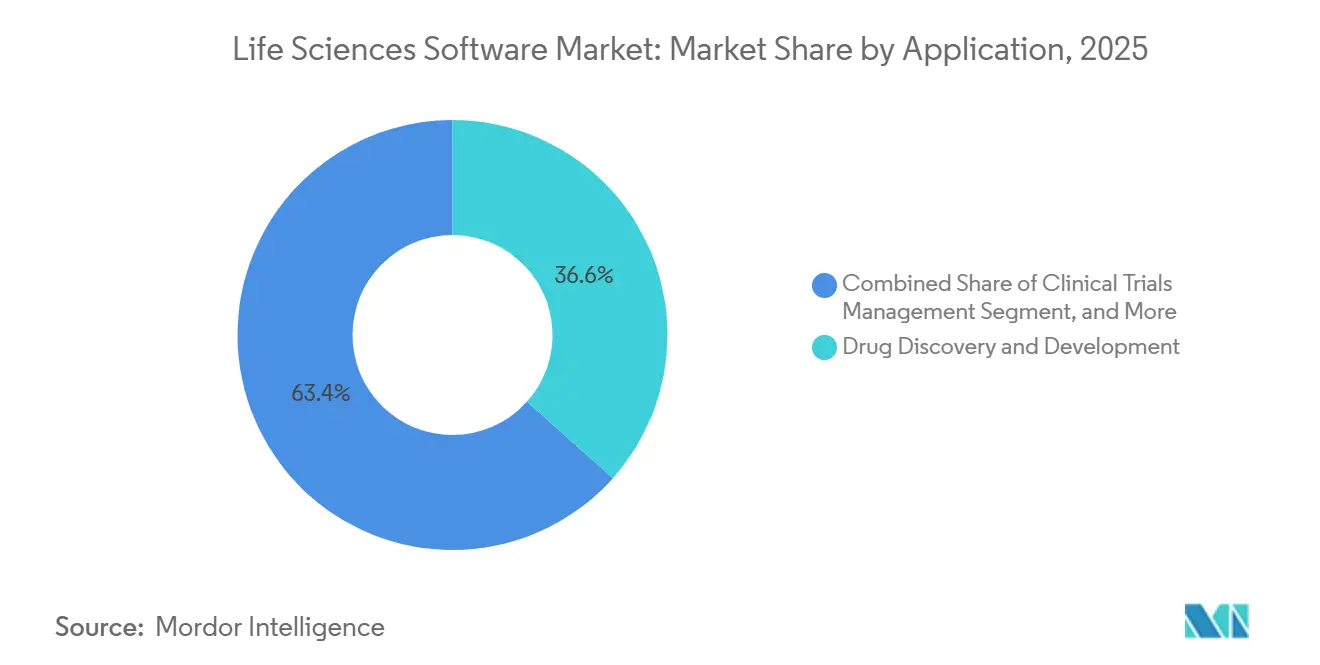

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 36,64 % der Marktgröße für Life-Sciences-Software auf Arzneimittelentdeckung und -entwicklung, während regulatorische Compliance und Einreichungen bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen werden.

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 54,23 % am Markt für Life-Sciences-Software, während Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 16,17 % wachsen werden.

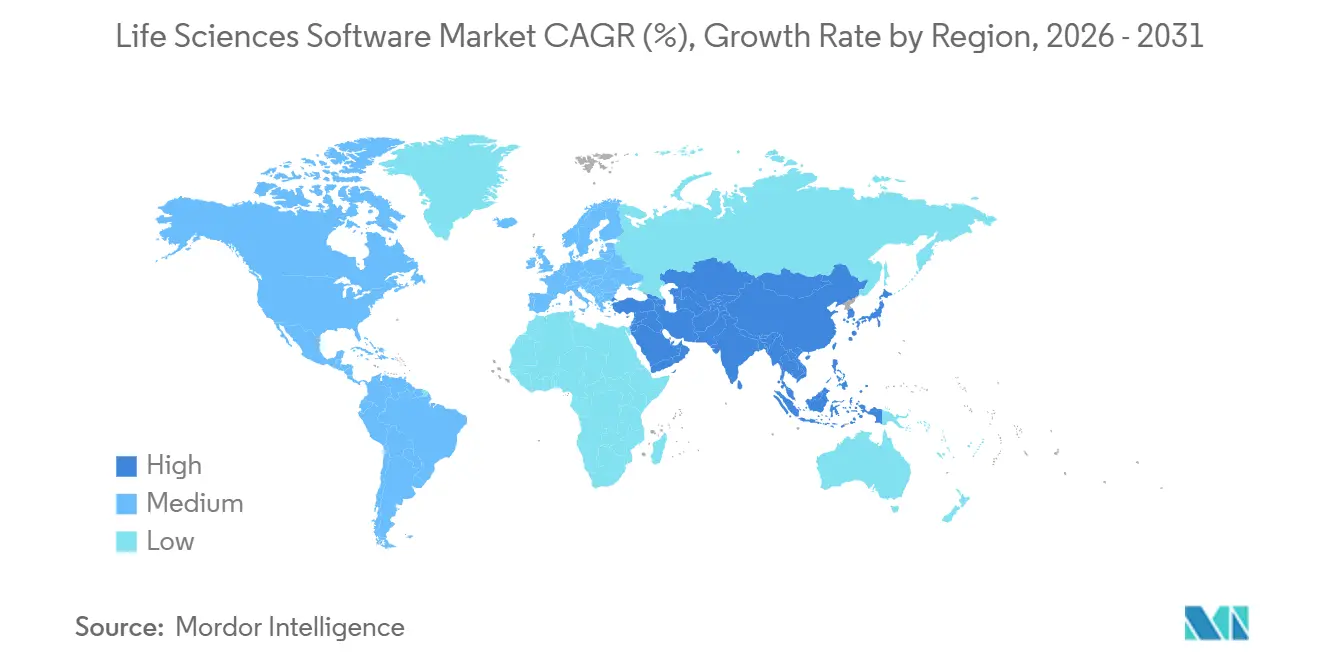

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,23 % am Markt für Life-Sciences-Software, während Asien-Pazifik voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 17,13 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Life-Sciences-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach regulierter digitaler Aufzeichnungsführung in der Arzneimittelentwicklung | +3.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von multimodalen klinischen und Real-World-Daten-Workflows | +2.0% | Global, mit zunehmendem Einfluss in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cloud-Migration für standortübergreifende wissenschaftliche Zusammenarbeit | +2.6% | Global, mit der schnellsten Akzeptanz in Asien-Pazifik und breiter Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Optimierung klinischer Studien und Einführung von Bioinformatik | +2.4% | Global, angeführt von Nordamerika mit rascher Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komplexität der Softwarevalidierung begünstigt integrierte Suiten gegenüber Einzellösungen | +1.1% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum bei Zell- und Gentherapie sowie Multi-Omics-Arbeitslasten | +1.6% | Nordamerika und Europa, mit aufkommender Nachfrage in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach regulierter digitaler Aufzeichnungsführung in der Arzneimittelentwicklung

Der Wechsel von Papierdokumenten zu validierten digitalen Systemen ist zu einer zentralen Betriebsanforderung im gesamten Markt für Life-Sciences-Software geworden, insbesondere in Labors, Sicherheitsteams und regulatorischen Funktionen. Die FDA bestätigte, dass alle nach der Markteinführung eingereichten Einzelfallsicherheitsberichte über ESG NextGen ab dem 1. Oktober 2026 den elektronischen Standards ICH E2B(R3) entsprechen müssen, was Upgrades in Pharmakovigilanz-Plattformen erzwingt, die noch auf älteren Workflows basieren.[1]U.S. Food and Drug Administration, „Elektronische Einreichung von Einzelfallsicherheitsberichten nach der Markteinführung bei der Food and Drug Administration”, Federal Register, federalregister.gov Derselbe Compliance-Druck ist bei regulatorischen Einreichungen sichtbar, wo die FDA eCTD v4.0 ab September 2024 akzeptierte und Regulierungsbehörden in den Vereinigten Staaten und Europa Unternehmen ermutigten, den Standard frühzeitig zu erproben. Die U.S. Pharmacopeia startete im Mai 2026 auch MethodConnect und schuf damit eine maschinenlesbare Bibliothek mit mehr als 2.600 verifizierten Methoden, die direkt mit LIMS-, LES- und ELN-Plattformen verbunden werden können. Diese parallelen Fristen drängen Käufer im Markt für Life-Sciences-Software zu weniger, aber umfassenderen Plattformen, da die Validierung eines integrierten Stacks oft einfacher ist als die erneute Validierung mehrerer nicht verbundener Tools. Diese Verschiebung unterstützt Anbieter, die Labor-, Qualitäts-, Regulierungs- und Sicherheitsfunktionen in einer Architektur kombinieren, insbesondere wenn diese Module ein gemeinsames Datenmodell und einen gemeinsamen Prüfungsrahmen teilen.

KI-gestützte Optimierung klinischer Studien und Einführung von Bioinformatik

KI-Tools verändern die Art und Weise, wie Forschungsteams den Markt für Life-Sciences-Software nutzen, da schnellere modellbasierte Entscheidungen in Entdeckung, Protokollgestaltung und Datenüberprüfung nun wichtiger sind. Benchling startete im Mai 2026 Model Hub, um wissenschaftliche KI-Modelle direkt in Forschungs- und Entwicklungs-Workflows einzubetten, und verknüpfte diesen Schritt mit Partnerschaften, die Kunden Zugang zu Modellen geben, die auf Eli-Lilly-Forschungsdaten basieren. Schrödinger verband TuneLab mit LiveDesign im Januar 2026 und meldete später einen Software-Jahresumsatz 2025 von 199,5 Millionen USD mit einer Prognose für den jährlichen Vertragswert 2026 von 218 Millionen bis 228 Millionen USD. Diese Schritte sind im Markt für Life-Sciences-Software bedeutsam, weil kleinere Biotechnologieunternehmen nun trainierte Modelle innerhalb kommerzieller Plattformen nutzen können, ohne große interne KI-Teams aufzubauen. Das verringert einen Teil der historischen Fähigkeitslücke zwischen großen Pharmakonzernen und aufstrebenden Biotechnologieunternehmen. Es erklärt auch, warum Biotechnologieunternehmen bis 2031 die am schnellsten wachsende Endnutzergruppe sind, da der KI-Zugang in alltägliche Forschungsabläufe leichter integriert werden kann.

Cloud-Migration für standortübergreifende wissenschaftliche Zusammenarbeit

Die Cloud-Akzeptanz ist zu einer strukturellen Kraft im Markt für Life-Sciences-Software geworden, da moderne Entwicklungsprogramme auf gemeinsamen Daten über Standorte, Funktionen und Partner hinweg angewiesen sind. GSK konsolidierte Daten aus 1.500 aktiven Studien und mehr als 6 Millionen Datensätzen nach dem Wechsel zu Veeva CTMS und entfernte dabei mehr als 100 Legacy-Integrationen.[2]Veeva Systems, „Ein Blick hinter die Kulissen von GSKs erfolgreicher CTMS-Modernisierungsreise”, Veeva Systems, veeva.com Recordati meldete ebenfalls eine Reduzierung der Dokumentenlebenszykluszeit um 25 % und null Prüfungsbefunde nach der Zentralisierung der Überwachung auf der Veeva Clinical Platform. Die Association of Clinical Research Professionals erklärte im Februar 2026, dass moderne Cloud-Migration die höheren Datenmengen unterstützt, die durch digitale Biomarker und Fernüberwachung entstehen. Dennoch vollzieht sich der Wechsel zum Cloud-Modell im Markt für Life-Sciences-Software nicht einheitlich, da regulierte Umgebungen weiterhin die Validierung der Anwendung und der sie hostenden Infrastruktur erfordern. Diese Anforderung begünstigt weiterhin spezialisierte SaaS-Anbieter, die vorvalidierte Umgebungen, dokumentierte Kontrollen und etablierte Compliance-Pakete bereitstellen können.

Wachstum bei Zell- und Gentherapie sowie Multi-Omics-Arbeitslasten

Zell- und Gentherapieprogramme fügen dem Markt für Life-Sciences-Software neue Komplexität hinzu, da diese Programme Identitätskettenverfolgung, kontrollierte Fertigungsaufzeichnungen und genomisches Datenmanagement in einem Betriebsablauf benötigen. Die FDA schloss im Mai 2026 die Leitlinien zu CMC-Flexibilitäten für Zell- und Gentherapien ab und veröffentlichte im Juni 2026 neue Entwurfsleitlinien zur Nutzung von Plattformwissen in Gentherapie-Einreichungen.[3]Regulatory Affairs Professionals Society, „FDA schließt Leitlinien zu CMC-Flexibilitäten für Zell- und Gentherapien ab”, RAPS, raps.org Diese Maßnahmen unterstützen eine stärkere Nachfrage nach Software, die strukturierte Entwicklungs- und Einreichungsunterlagen über hochkontrollierte Programme hinweg verwalten kann. Auf der Forschungsebene wurde OmnibusX 2026 in PLOS Computational Biology als End-to-End-Plattform für Multi-Omics-Analysen veröffentlicht, die den Bedarf an Programmierkenntnissen reduziert. Die übergeordnete Botschaft für den Markt für Life-Sciences-Software lautet, dass Anbieter Proteomik, Transkriptomik, Sequenzanalyse und Fertigungsnachverfolgbarkeit auf stärker vernetzte Weise unterstützen müssen. Da diese Arbeitslasten von akademischen Umgebungen in den Mainstream der biopharmazeutischen Forschung und Entwicklung übergehen, werden Softwareanbieter mit stärkerer Datenorchestrierung und Workflow-Abdeckung wahrscheinlich eine dauerhafte Position gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für Validierung, Integration und Änderungsmanagement | -1.5% | Global, am stärksten in Nordamerika, der EU und Japan, wo die GxP-Validierungsanforderungen am strengsten sind | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Legacy-Labor-, klinischen und kommerziellen Systemen | -1.1% | Global, am stärksten ausgeprägt in großen Pharmaunternehmen mit jahrzehntelangen Systembeständen | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Cybersicherheit und Datensouveränität bei der Cloud-Bereitstellung | -0.8% | Europa, China, Indien, Japan, mit wachsendem regulatorischem Umfang in Nordamerika | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in Bioinformatik, Qualitätssystemen und regulatorischer Informatik | -0.5% | Global, am stärksten in Schwellenmärkten und mittelgroßen Organisationen ohne dedizierte Informatikteams | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für Validierung, Integration und Änderungsmanagement

Die Kosten für die Bereitstellung im Markt für Life-Sciences-Software gehen weit über Lizenzgebühren hinaus, da validierte Systeme in regulierten Umgebungen Tests, Dokumentation, Schulungen und Änderungskontrolle vor der Inbetriebnahme erfordern. Diese Belastung ist besonders in Qualitäts- und Fertigungsumgebungen sichtbar, wo Installationsqualifizierung, Betriebsqualifizierung und Leistungsqualifizierung die Bereitstellung um Monate verzögern können. MasterControl berichtete 2026, dass 43 % der befragten pharmazeutischen Qualitätsleiter die Vorhersage und Prävention von Qualitätsmängeln zu ihren drei wichtigsten KI-Prioritäten zählten, während das Mitarbeiterengagement mit Qualitätssystemen ein wesentliches Hindernis blieb. Dasselbe Unternehmen startete im Januar 2026 den KI-gestützten SOP-Analyzer und im April 2026 den Event Summarizer, was zeigt, dass Anbieter versuchen, die Reibung nach der Bereitstellung zu reduzieren und nicht nur neue Funktionen zu verkaufen. Käufer im Markt für Life-Sciences-Software achten daher beim Vergleich von Anbietern stärker auf Schulungsaufwand, Wiederverwendung von Validierungen und Implementierungsdienstleistungen. Das begünstigt integrierte Suiten, wenn sie die Anzahl der Systeme reduzieren können, die über denselben regulierten Workflow hinweg getestet und gewartet werden müssen.

Einschränkungen durch Cybersicherheit und Datensouveränität bei der Cloud-Bereitstellung

Cybersicherheits- und Datenkontrollprobleme verlangsamen weiterhin Teile des Marktes für Life-Sciences-Software, auch wenn die Cloud-Akzeptanz die Hauptrichtung bleibt. Regulierte Käufer stehen unter Druck, zu bestätigen, wo Daten gespeichert werden, wie der Zugriff kontrolliert wird und wie Anbieter die Reaktion auf Vorfälle in internen und Partnerumgebungen verwalten. Dies ist ein Grund, warum hybride Architekturen im Markt für Life-Sciences-Software relevant bleiben, insbesondere dort, wo globale Forschungsoperationen auf lokale Compliance-Verpflichtungen treffen. MasterControl erhielt im Mai 2025 die FedRAMP-Moderate-Autorisierung für Quality Excellence Gov, was zeigte, dass Sicherheitsakkreditierung zu einem klaren Kaufvorteil bei regulierten Beschaffungen werden kann. Käufer suchen auch nach klarerer Sicherheitssteuerung rund um KI-Funktionen, insbesondere wenn diese Funktionen Qualitäts-, Sicherheits- oder Einreichungsinhalte berühren. Das Ergebnis ist ein langsamerer und selektiverer Migrationspfad, bei dem Kunden Anbieter bevorzugen, die Sicherheitskontrollen, validiertes Hosting und länderspezifische Bereitstellungsoptionen dokumentieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: LIMS führt, während KI-native ELN-Plattformen mit Discovery-Informatik konvergieren

Laborinformationsmanagementsysteme hielten 2025 einen Anteil von 29,13 % am Markt für Life-Sciences-Software, was LIMS als größten Softwaretyp in regulierten Laborbetrieben beibehielt. Elektronische Labornotizbücher sollen bis 2031 mit einer CAGR von 16,78 % wachsen, was ELN zum am schnellsten wachsenden Softwaretyp macht, da Organisationen papierbasierte Aufzeichnungen durch strukturierte digitale Workflows ersetzen. Dieses Muster zeigt, dass der Markt für Life-Sciences-Software weiterhin auf LIMS für Kontrolle und Rückverfolgbarkeit angewiesen ist, während neuere Ausgaben zu kollaborativen und KI-gestützten Forschungstools tendieren. Große Pharmaunternehmen nutzen LIMS weiterhin als Rückgrat für Probenmanagement, Qualitätskontrolle und Fertigungsunterstützung in GxP-Umgebungen. Gleichzeitig erhöhen mittelgroße Biotechnologieunternehmen und Dienstleistungsorganisationen die ELN-Akzeptanz, da die Implementierung in cloudbasierten Forschungsumgebungen nun einfacher ist.

Der Softwaretyp-Mix im Markt für Life-Sciences-Software wird auch weniger isoliert, da Anbieter zunehmend Laborkontrolle, Dokumentation und Analytik in einer Suite kombinieren. LabVantage veröffentlichte im März 2025 Version 8.9 seiner LIMS-Plattform mit KI-gestützten Produktivitätsfunktionen, stärkerer ELN-Funktionalität und Prüfpfadfilterung. Sapio Sciences stellte im September 2025 das vor, was es als erstes ELN der 3. Generation beschrieb, mit eingebetteter KI-Unterstützung in Cheminformatik, Bioinformatik und strukturbasiertem Design. USP MethodConnect fügt dieser Verschiebung eine weitere Ebene hinzu, da maschinenlesbare Methoden den manuellen Einrichtungsaufwand in verbundenen LIMS- und ELN-Umgebungen reduzieren können. Das Ergebnis ist, dass die Life-Sciences-Software-Branche sich zu umfassenderen Labor-Informatik-Suiten bewegt, anstatt LIMS und ELN als isolierte Kaufkategorien beizubehalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Dominanz verdeckt eine anhaltende Anforderung an hybride Architektur

Die cloudbasierte Bereitstellung entfiel 2025 auf 71,83 % des Marktes für Life-Sciences-Software und soll bis 2031 mit einer CAGR von 15,85 % wachsen, was bedeutet, dass das größte Bereitstellungsmodell auch das am schnellsten wachsende ist. Diese Kombination zeigt, dass die Cloud-Verschiebung im Markt für Life-Sciences-Software weit fortgeschritten, aber nicht abgeschlossen ist. Unternehmenskunden verlagern wichtige klinische, qualitätsbezogene und kommerzielle Arbeitslasten in Cloud-Umgebungen, da standortübergreifender Zugriff und zentralisierte Upgrades nun zentrale Betriebsanforderungen sind. Oracle meldete im Geschäftsjahr 2025 ein Wachstum des gesamten Cloud-Umsatzes von 24 % und erwartete für das Geschäftsjahr 2026 ein Wachstum von mehr als 40 % bei Cloud-Anwendungen und -Infrastruktur. Veeva erklärte, dass 2026 mehr als 125 Kunden mit Vault CRM live waren und dass 14 der Top-20-Biopharma-Unternehmen voraussichtlich global verpflichtet werden, was das Ausmaß der Cloud-Akzeptanz in regulierter kommerzieller Software unterstreicht.

Trotz dieses Schwungs sind On-Premises- und Hybridmodelle im Markt für Life-Sciences-Software weiterhin wichtig, da Validierungsrisiko, Migrationskosten und Kontinuitätsbedarf in Fertigungs- und Qualitätssystemen hoch bleiben. Viele Organisationen halten GxP-kritische Aufzeichnungen weiterhin in kontrollierten lokalen Umgebungen, während sie cloudbasierte Analyse- und Kollaborationsebenen darüber hinzufügen. Dies ist weniger ein Zeichen von Cloud-Widerstand als vielmehr ein Zeichen sorgfältiger Migration über validierte Umgebungen hinweg. MasterControls FedRAMP-Autorisierung im Jahr 2025 zeigte, dass sichere Cloud-Pfade sich ausweiten, aber immer noch von starker Dokumentation und genehmigten Kontrollen abhängen. Im Laufe der Zeit wird der Markt für Life-Sciences-Software wahrscheinlich weiterhin die Cloud-Bereitstellung bevorzugen, doch hybride Architektur wird dort wichtig bleiben, wo souveränes Hosting, Prüfungsbereitschaft und Revalidierungskosten weiterhin Bereitstellungsentscheidungen prägen.

Nach Anwendung: Arzneimittelentdeckung verankert die Nachfrage, während regulatorische Einreichungen die schnellste Expansion vorantreiben

Arzneimittelentdeckung und -entwicklung repräsentierte 2025 einen Anteil von 36,64 % am Markt für Life-Sciences-Software, was es zum größten Anwendungsbereich über Forschungs- und frühe Entwicklungs-Workflows hinweg machte. Regulatorische Compliance und Einreichungen soll bis 2031 mit einer CAGR von 18,05 % wachsen, der schnellsten Anwendungsrate im Markt für Life-Sciences-Software. Diese Lücke zeigt, dass die Entdeckung die wichtigste Ausgabenbasis bleibt, während regulatorische Systeme an Bedeutung gewinnen, da Einreichungen, Sicherheitsberichterstattung und strukturierte Datenstandards anspruchsvoller werden. Arzneimittelentdeckungsplattformen profitieren weiterhin vom Wachstum der computergestützten Chemie, biologischen Datenanalyse und Laborautomatisierung. Regulatorische Plattformen hingegen gewinnen Marktanteile, weil eine schlechte Einreichungsbereitschaft nun Genehmigungen verlangsamen, den Sanierungsaufwand erhöhen und direkte Geschäftsrisiken schaffen kann.

Die Anbieteraktionen in diesem Segment zeigen, wie schnell sich Anwendungsprioritäten im Markt für Life-Sciences-Software verschieben. ArisGlobal startete im Februar 2026 XDI und erklärte, das Produkt könne den Pharmakovigilanz-Compliance-Aufwand um 70 % bis 80 % reduzieren, während ein Top-10-Pharmaunternehmen seine erweiterte Aufnahme- und Literaturintelligenz-Fähigkeit für ein Sicherheitsvolumen von rund 500.000 Fällen pro Jahr auswählte. ArisGlobal startete im Februar 2026 auch NavaX Translation, um die manuelle Übersetzungszeit bei der globalen Pharmakovigilanz-Fallbearbeitung zu reduzieren. Veeva hatte ab Dezember 2025 seine ersten KI-Agenten in CRM und kommerziellen Inhalten live, was zeigte, dass die KI-Bereitstellung über Forschung hinaus in feldorientierte Anwendungsbereiche expandiert. Die FDA-Anforderung ICH E2B(R3) vom Oktober 2026 treibt auch aktive Ersatzzyklen in Sicherheitssystemen an, was konformen Anbietern eine klare kurzfristige Umsatzchance bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma als Fundament, Biotechnologieunternehmen und CDMOs als Expansionsgrenze

Pharmaunternehmen machten 2025 einen Anteil von 54,23 % am Markt für Life-Sciences-Software aus, was Pharma als wichtigste Nachfragebasis über regulierte und forschungsintensive Workflows hinweg beibehält. Biotechnologieunternehmen sollen bis 2031 mit einer CAGR von 16,17 % wachsen, der schnellsten Endnutzerrate im Markt für Life-Sciences-Software. Große Pharmakäufer unterstützen weiterhin die größten Budgets, insbesondere in CTMS, regulatorischen Systemen, Sicherheitsplattformen, kommerziellen Anwendungen und Qualitätsmanagement. Ihr Ausgabenmix ändert sich jedoch, da mehr des Budgets nun für den Ersatz älterer Plattformen und die Beseitigung von Integrationsschulden aus angesammelten Einzellösungen aufgewendet wird. Dieser Ersatzzyklus unterstützt Anbieter, die validierte Migrationspfade, breite Workflow-Abdeckung und geringeren langfristigen Wartungsaufwand nachweisen können.

Das schnellere Wachstum bei Biotechnologieunternehmen und Dienstleistern resultiert aus einfacherem Zugang zu fortschrittlichen Tools, nicht aus geringerer Komplexität in ihrer Wissenschaft. Benchling kooperierte im Januar 2026 mit Lilly TuneLab, um KI-Modelle für mehr als 1.300 Biotechnologiekunden verfügbar zu machen, was eine wesentliche Einstiegshürde für kleinere Organisationen senkt, denen große interne Modellentwicklungsteams fehlen. CDMOs, CROs, Medizingerätehersteller, akademische Institute und Diagnostiklabore bringen jeweils unterschiedliche Anforderungen an den Markt für Life-Sciences-Software, insbesondere in Bezug auf Sponsorentrennung, Qualitätsereignisse und kontrollierte Dokumentation. MasterControl hob im Dezember 2025 seine Quality-Excellence-Plattform für CDMOs mit Fokus auf QMSR- und ISO-13485-Compliance hervor, was den unterschiedlichen Qualitätsrahmen in gerätebezogenen Betrieben widerspiegelt. Die Life-Sciences-Software-Branche expandiert daher über traditionelle Pharmakäufer hinaus, aber das Wachstum bleibt am stärksten dort, wo neue Kundengruppen auf validierte Cloud-Systeme zugreifen können, ohne große Informatikteams von Grund auf aufzubauen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 41,23 % am Markt für Life-Sciences-Software, was es zum größten regionalen Beitragenden machte. Die Vereinigten Staaten bleiben das Zentrum der Nachfrage, da sie die höchste Konzentration von pharmazeutischen und biotechnologischen Forschungs- und Entwicklungsausgaben mit den ausgereiftesten digitalen regulatorischen Erwartungen kombinieren. Die FDA-Unterstützung für eCTD v4.0 ab September 2024 und die obligatorische Umstellung auf ICH E2B(R3) für die Sicherheitsberichterstattung nach der Markteinführung ab Oktober 2026 schaffen einen konzentrierten Compliance-Zyklus, der einen stetigen Plattformersatz und -ausbau unterstützt. Dieses Umfeld begünstigt Anbieter mit stärkeren Einreichungs-, Sicherheits- und prüfungsbereiten Workflow-Fähigkeiten im Markt für Life-Sciences-Software. Kanada und Mexiko bleiben kleinere Beitragende, unterstützen aber weiterhin die Nachfrage in klinischer, Entdeckungs- und Labor-Informatik.

Europa bleibt eine wichtige Region im Markt für Life-Sciences-Software, da die regulatorische Modernisierung Upgrades in klinischen und regulatorischen Systemen vorantreibt. Regulierungsbehörden in den Vereinigten Staaten und Europa ermutigten Unternehmen, eCTD v4.0 zu erproben, und die EMA akzeptierte den Standard ab Ende Dezember 2025. Das hat die Aufmerksamkeit auf Einreichungsplattformen erhöht, die parallele Übergangszeiten über Regionen hinweg unterstützen können. Die Region bleibt auch wichtig für validierte Qualitäts- und Fertigungssysteme, wo Softwareänderungen tendenziell langsamer voranschreiten, da die Bereitstellung eine schwerere Dokumentationslast trägt. Infolgedessen belohnt der Markt für Life-Sciences-Software in Europa weiterhin Anbieter, die Cloud-Flexibilität mit stärkerer Compliance-Verpackung und kontrollierten Implementierungspfaden kombinieren können.

Asien-Pazifik soll bis 2031 mit einer CAGR von 17,13 % wachsen, was es zur am schnellsten wachsenden Region im Markt für Life-Sciences-Software macht. Das Wachstum wird durch steigende biopharmazeutische Investitionen, eine breitere digitale Infrastruktur und schnellere Entwicklungsaktivitäten in den größten Märkten der Region unterstützt. IQVIA hob Anfang 2026 hervor, dass China beschleunigte IND-Überprüfungen eingeführt hat, die es ermöglichen, innovative Arzneimittelanträge innerhalb von 30 Arbeitstagen voranzutreiben, was dazu beiträgt, die Zeitpläne für den Studienbeginn zu verkürzen und den Bedarf an stärkeren CTMS- und regulatorischen Systemen erhöht. Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Beitragende, aber die gezielte Nachfrage wächst weiterhin rund um klinische Operationen, Sicherheitssysteme und ausgelagerte Entwicklungsdienstleistungen.

Wettbewerbslandschaft

Der Markt für Life-Sciences-Software hat eine duale Struktur, mit einer konzentrierten obersten Schicht breiter Plattformanbieter und einem viel breiteren Feld spezialisierter Anbieter. Veeva Systems, Oracle, SAP, Dassault Systèmes einschließlich Medidata und IQVIA konkurrieren um große Unternehmensprogramme, die klinische, qualitätsbezogene, regulatorische und kommerzielle Funktionen übergreifen. Spezialisierte Anbieter bleiben in Labor-Informatik, Entdeckungsplattformen, Bioinformatik, Pharmakovigilanz und Qualitäts-Workflows aktiv, wo Kunden weiterhin am besten geeignete Tools für spezifische Anwendungsfälle kaufen. Diese Mischung bedeutet, dass der Markt für Life-Sciences-Software weder vollständig konsolidiert noch vollständig fragmentiert ist. Es bedeutet auch, dass die Wechselkosten in einigen Teilsegmenten hoch und in anderen viel niedriger sind, abhängig von der Validierungstiefe und dem Workflow-Umfang.

Jüngste Unternehmensbewegungen zeigen, dass Skalierung und Plattformbreite im Markt für Life-Sciences-Software immer wichtiger werden. Siemens schloss im Juli 2025 die Übernahme von Dotmatics für 5,1 Milliarden USD ab und brachte eine wissenschaftliche Softwareplattform, die von mehr als 2 Millionen Wissenschaftlern und 14.000 Kunden genutzt wird, in Siemens Digital Industries Software ein. Veeva meldete einen Gesamtumsatz für das Geschäftsjahr 2026 von 3.195,3 Millionen USD, ein Anstieg von 16 % gegenüber dem Vorjahr, und rollte weiterhin KI-Agenten über zentrale kommerzielle Workflows aus. MasterControl nutzte Compliance-Glaubwürdigkeit als Wettbewerbsinstrument, indem es 2025 die FedRAMP-Moderate-Autorisierung erhielt und KI-Fähigkeiten auf kontrollierten Governance-Strukturen aufbaute. ArisGlobal erweiterte die NavaX Agents Suite im März 2026 um zusätzliche agentische Systeme für Veröffentlichung, Signale und Dossier-Compliance-Überprüfung.

Die stärksten Weißraum-Chancen im Markt für Life-Sciences-Software verbleiben bei mittelgroßen Biotechnologieunternehmen, CDMOs und geräteorientierten Qualitätsumgebungen. Diese Käufer benötigen oft starke Compliance-Unterstützung, wollen aber nicht immer die Kosten und Komplexität eines sehr breiten Unternehmens-Stacks. Benchling, Sapio Sciences, Dotmatics und andere fokussierte Anbieter nutzen KI-gestütztes Workflow-Design und schnellere Bereitstellung, um um diese Konten zu konkurrieren. Dennoch begünstigen regulatorische Erwartungen in Bezug auf Einreichungs-, Sicherheits-, Qualitäts- und Laborsysteme weiterhin Anbieter mit stärkerer Validierungsunterstützung und dokumentierten Compliance-Kontrollen. Das begrenzt, wie schnell neue Marktteilnehmer die am stärksten regulierten Teile des Marktes stören können. Es hält auch Fusionen und Übernahmen, Plattformerweiterung und Modulintegration im Mittelpunkt des Wettbewerbs im Markt für Life-Sciences-Software.

Marktführer im Bereich Life-Sciences-Software

Agilent Technologies, Inc.

IQVIA Holdings Inc.

Microsoft Corporation

Oracle Corporation

Veeva Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Benchling startete Model Hub und Benchling Inference. Model Hub integriert wissenschaftliche KI-Modelle direkt in den Forschungs- und Entwicklungs-Workflow für alle Benchling-Kunden, mit proprietärem Zugang durch Partnerschaften mit Lilly TuneLab und Boltz PBC. Benchling Inference, aufgebaut auf Baseten, bietet skalierbare GPU-Kapazität für In-silico-Entdeckung ohne Infrastrukturverwaltung für mehr als 1.300 Biotechnologiekunden und beschleunigt die KI-native Arzneimittelentdeckung für Unternehmen jeder Größe.

- Mai 2026: USP startete MethodConnect. Die U.S. Pharmacopeia startete eine maschinenlesbare Bibliothek mit mehr als 2.600 verifizierten Testmethoden für die direkte LIMS-, LES- und ELN-Integration. Agilent Technologies ist der erste Plattformintegrator über OpenLab Sync und verbindet USP-NF-Inhalte direkt in digitale, operative Labor-Workflows.

- April 2026: MasterControl startete den KI-gestützten Event Summarizer. Eine neue KI-Fähigkeit innerhalb von Quality Excellence, die sofortige Zusammenfassungen komplexer Qualitätsereignisse generiert und Qualitätsleitern ermöglicht, den Status schnell zu bewerten und Maßnahmen zu ergreifen, und damit direkt die in der Pharmaqualitätsumfrage 2026 des Unternehmens identifizierte Engagementbarriere adressiert.

- April 2026: Benchling startete KI-Konnektoren (MCP-basiert). Verbindung des strukturierten Forschungs- und Entwicklungs-Datenrepositorys von Benchling mit dem wachsenden Ökosystem externer KI-Tools unter Verwendung des Model Context Protocol, das KI-Systemen ermöglicht, experimentelle Daten in standardisierten Workflows über die biotechnologische Forschung und Entwicklung hinweg abzufragen, abzurufen und zu verarbeiten.

Globaler Berichtsumfang des Marktes für Life-Sciences-Software

Life-Sciences-Software umfasst spezialisierte IT-Plattformen, die für die Biotechnologie-, Pharma- und Medizingerätebranche entwickelt wurden. Diese Lösungen automatisieren die Forschung, verwalten klinische Studien, gewährleisten die Einhaltung regulatorischer Vorschriften und optimieren Lieferketten.

Der Markt für Life-Sciences-Software ist über mehrere Dimensionen segmentiert. Nach Softwaretyp umfasst er Laborinformationsmanagementsysteme, elektronische Labornotizbücher, klinische Studienmanagementsysteme, regulatorische Informationsmanagementsysteme, Qualitätsmanagementsysteme, Pharmakovigilanz-Software, Bioinformatik- und Genomik-Software, Drug-Discovery-Informatik, wissenschaftliche Datenmanagementsysteme, Fertigungsausführungssysteme sowie Vertriebs-, CRM- und kommerzielle Betriebssoftware. Nach Bereitstellung ist der Markt in cloudbasierte, vor Ort und hybride Lösungen segmentiert. Nach Anwendung umfasst der Markt Arzneimittelentdeckung und -entwicklung, klinisches Studienmanagement, Laborbetrieb und Probenmanagement, regulatorische Compliance und Einreichungen, Qualitätssicherung und Prüfungsmanagement, Pharmakovigilanz und Sicherheit, kommerzielle Operationen und Außendienstengagement sowie Bioinformatik und Multi-Omics-Analytik. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Auftragsforschungsorganisationen, Auftragsforschungs- und -fertigungsorganisationen, Medizingerätehersteller, akademische und Forschungsinstitute sowie Diagnostiklabore unterteilt.

Geografisch ist der Markt in Nordamerika (Vereinigte Staaten, Kanada, Mexiko); Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest von Europa); Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und Rest von Asien-Pazifik); Naher Osten & Afrika (GCC, Südafrika und Rest von Naher Osten & Afrika); und Südamerika (Brasilien, Argentinien und Rest von Südamerika) segmentiert.

| Laborinformationsmanagementsysteme |

| Elektronische Labornotizbücher |

| Klinische Studienmanagementsysteme |

| Regulatorische Informationsmanagementsysteme |

| Qualitätsmanagementsysteme |

| Pharmakovigilanz-Software |

| Bioinformatik- und Genomik-Software |

| Drug-Discovery-Informatik |

| Wissenschaftliche Datenmanagementsysteme |

| Fertigungsausführungssysteme |

| Vertriebs-, CRM- und kommerzielle Betriebssoftware |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Arzneimittelentdeckung und -entwicklung |

| Klinisches Studienmanagement |

| Laborbetrieb und Probenmanagement |

| Regulatorische Compliance und Einreichungen |

| Qualitätssicherung und Prüfungsmanagement |

| Pharmakovigilanz und Sicherheit |

| Kommerzielle Operationen und Außendienstengagement |

| Bioinformatik und Multi-Omics-Analytik |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Auftragsforschungs- und -fertigungsorganisationen |

| Medizingerätehersteller |

| Akademische und Forschungsinstitute |

| Diagnostiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Softwaretyp | Laborinformationsmanagementsysteme | |

| Elektronische Labornotizbücher | ||

| Klinische Studienmanagementsysteme | ||

| Regulatorische Informationsmanagementsysteme | ||

| Qualitätsmanagementsysteme | ||

| Pharmakovigilanz-Software | ||

| Bioinformatik- und Genomik-Software | ||

| Drug-Discovery-Informatik | ||

| Wissenschaftliche Datenmanagementsysteme | ||

| Fertigungsausführungssysteme | ||

| Vertriebs-, CRM- und kommerzielle Betriebssoftware | ||

| Nach Bereitstellung | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Anwendung | Arzneimittelentdeckung und -entwicklung | |

| Klinisches Studienmanagement | ||

| Laborbetrieb und Probenmanagement | ||

| Regulatorische Compliance und Einreichungen | ||

| Qualitätssicherung und Prüfungsmanagement | ||

| Pharmakovigilanz und Sicherheit | ||

| Kommerzielle Operationen und Außendienstengagement | ||

| Bioinformatik und Multi-Omics-Analytik | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Auftragsforschungs- und -fertigungsorganisationen | ||

| Medizingerätehersteller | ||

| Akademische und Forschungsinstitute | ||

| Diagnostiklabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Life-Sciences-Software im Jahr 2026?

Der Markt für Life-Sciences-Software beläuft sich 2026 auf 19,96 Milliarden USD und soll bis 2031 41,49 Milliarden USD erreichen, mit einer CAGR von 15,76 % über 2026–2031.

Welcher Softwaretyp führt die Nachfrage in Labors und regulierten Betrieben an?

LIMS blieb 2025 mit einem Anteil von 29,13 % der größte Softwaretyp, unterstützt durch seine Rolle bei der Probenverfolgung, Datenintegrität und GxP-bereiten Labor-Workflows.

Warum wächst regulatorische Software schneller als andere Anwendungsbereiche?

Regulatorische Compliance und Einreichungen soll bis 2031 mit einer CAGR von 18,05 % wachsen, da eCTD v4.0 und ICH E2B(R3)-Anforderungen schnellere Upgrades in Einreichungs- und Sicherheitssystemen vorantreiben.

Warum bleibt die Cloud das wichtigste Bereitstellungsmodell in diesem Bereich?

Die Cloud hielt 2025 einen Anteil von 71,83 %, da Unternehmen standortübergreifenden Zugriff, einfachere Upgrades und bessere Zusammenarbeit über Forschungs-, klinische, qualitätsbezogene und kommerzielle Teams hinweg benötigen.

Welche Endnutzer wachsen bis 2031 am schnellsten?

Biotechnologieunternehmen sollen mit einer CAGR von 16,17 % wachsen, da KI-bereite und cloudbasierte Plattformen die Einstiegshürden für fortschrittliche Forschungs- und Datenverwaltungstools senken.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik soll mit einer CAGR von 17,13 % bis 2031 das schnellste regionale Wachstum verzeichnen, unterstützt durch stärkere biopharmazeutische Investitionen, regulatorische Aktivitäten und digitale Entwicklungsinfrastruktur.

Seite zuletzt aktualisiert am: