Limonade Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.57 Milliarden US-Dollar |

| Marktgröße (2031) | 18.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Limonade Marktanalyse von Mordor Intelligence

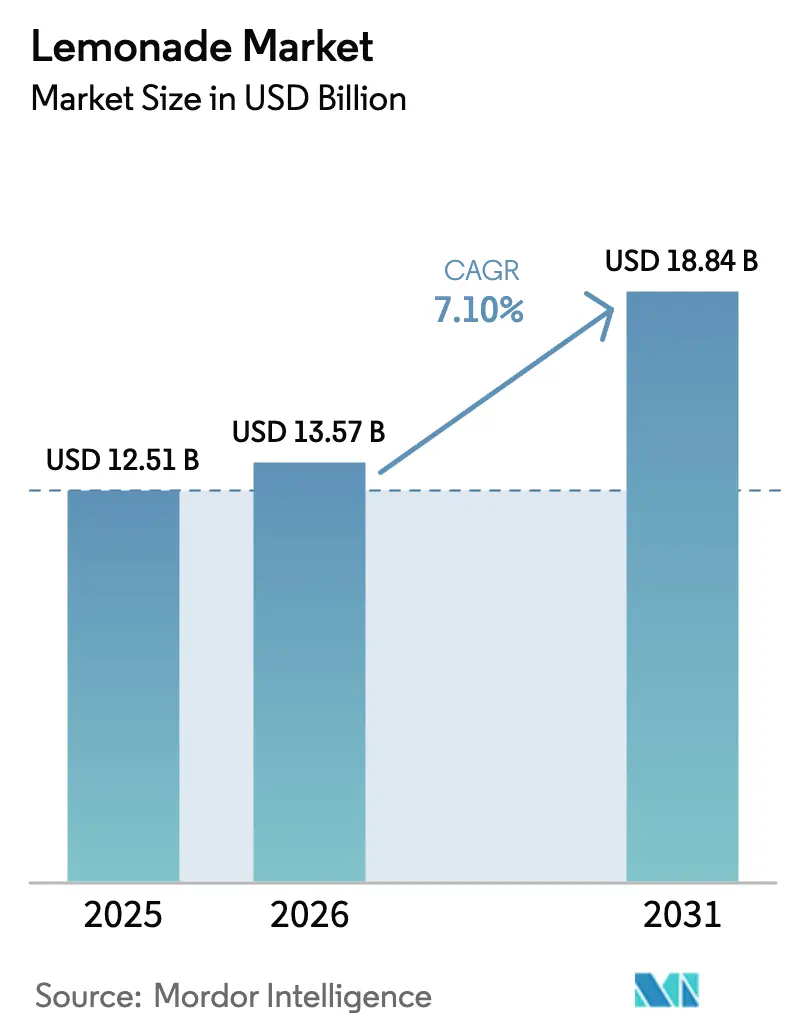

Die Größe des Limonade Marktes wird für 2025 auf USD 12,51 Milliarden, für 2026 auf USD 13,57 Milliarden prognostiziert und soll bis 2031 USD 18,84 Milliarden erreichen, mit einem CAGR von 7,10 % von 2026 bis 2031. Die steigende Nachfrage nach Clean-Label-Rezepturen, das wachsende Interesse an immunitätsfördernden Functional Beverages sowie die Bequemlichkeit von Einzelportions-Verpackungsformaten lenken Formulierungs- und Vertriebsentscheidungen. Von Regulierungsbehörden veröffentlichte Ziele zur Zuckerreduzierung beschleunigen den Wechsel zu Stevia- und Mönchsfrucht-Plattformen, während Fortschritte in der Kühlkette die Reichweite von Premium-Produkten ohne Konservierungsstoffe erweitern. Formatinnovationen bei gefrorenem Slush und Sprudelwasser-Erweiterungen weiten den Konsum über den Tag hinaus aus, und Nachhaltigkeitsrichtlinien wie Europas vorgeschlagene PPWR gestalten die Materialauswahl für Flaschen, Dosen und Beutel neu. Die Wettbewerbsintensität nimmt zu, da globale Getränke-Multis ihren etablierten Marktanteil gegen handwerkliche Neueinsteiger verteidigen, die von Risikokapital und prominenten Investoren finanziert werden.

Wichtigste Erkenntnisse des Berichts

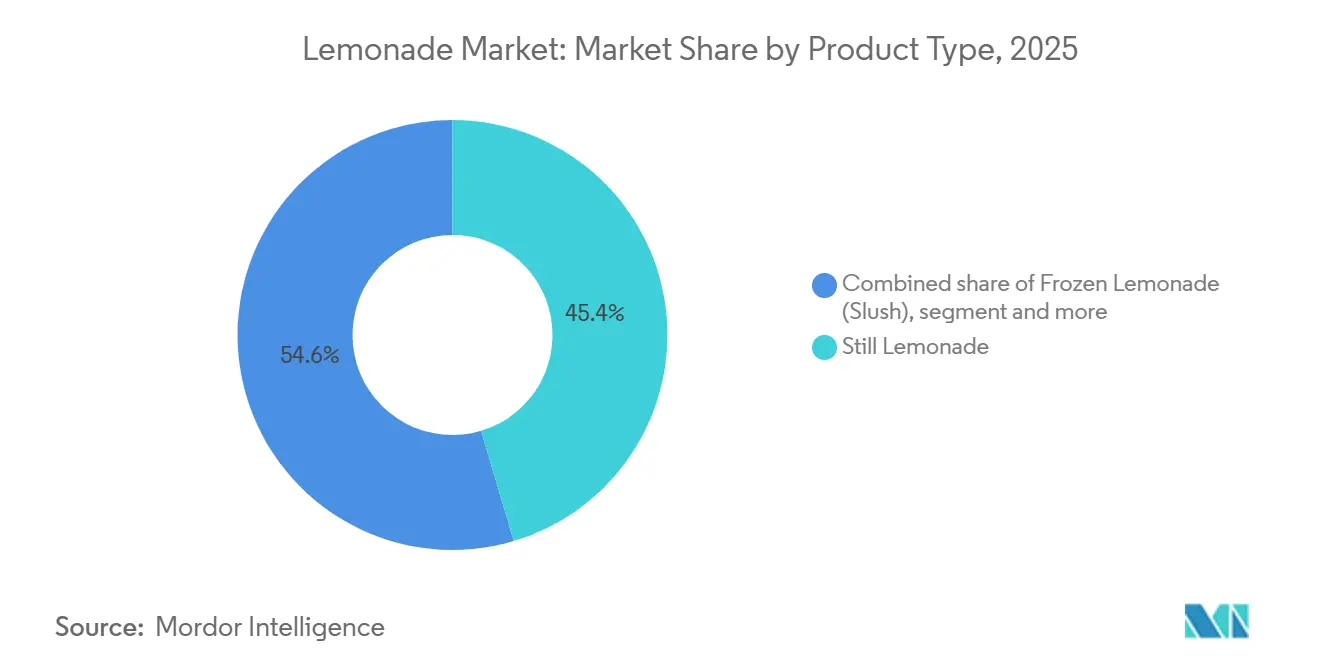

- Nach Produkttyp führte stille Limonade mit 45,39 % des Wertes im Jahr 2025, während gefrorene Formate voraussichtlich mit einem CAGR von 8,56 % bis 2031 wachsen werden – dem schnellsten im Segment.

- Nach Süßungsmitteltyp hielten zuckergesüßte Produkte im Jahr 2025 einen Marktanteil von 70,84 % am Limonade Markt, doch natürliche nicht-nutritive Alternativen entwickeln sich mit einem CAGR von 8,47 % bis 2031.

- Nach Geschmack entfielen im Jahr 2025 55,02 % des Volumens auf pure Varianten, während aromatisierte Erweiterungen voraussichtlich einen CAGR von 9,64 % bis 2031 erzielen werden – 2,5 Prozentpunkte besser als der gesamte Limonade Markt.

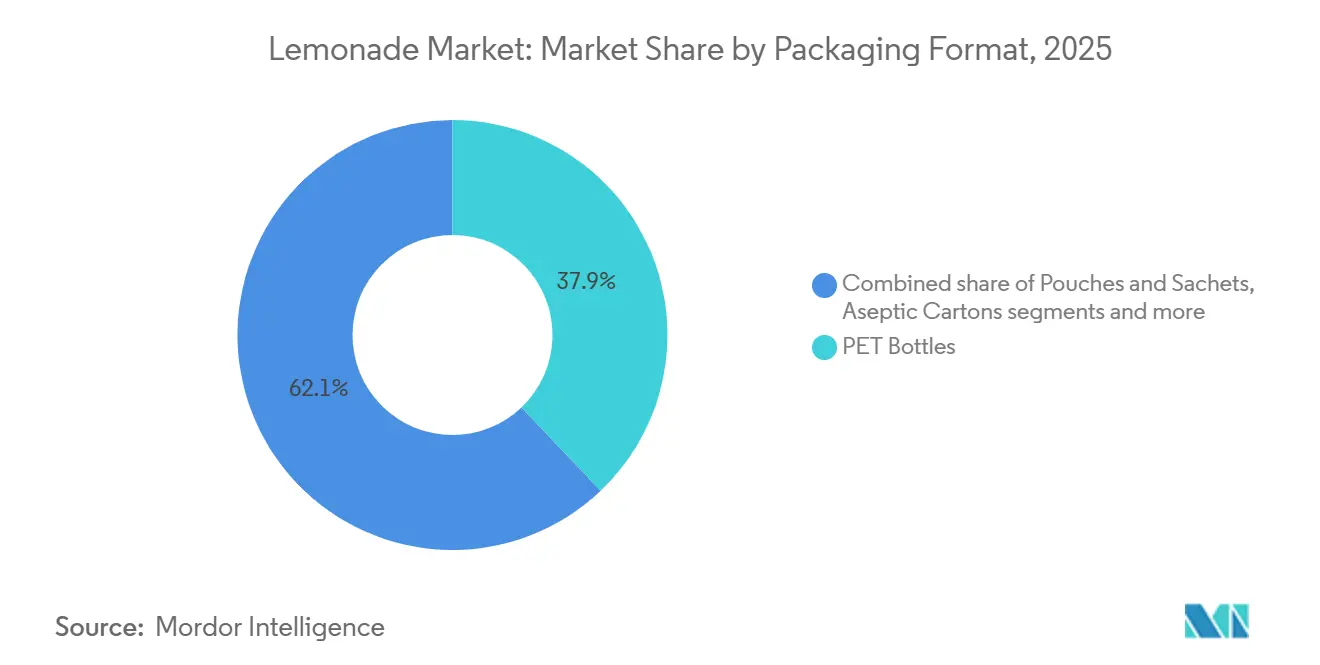

- Nach Verpackungsformat kontrollierte PET im Jahr 2025 einen Wertanteil von 37,89 %, und Beutel sowie Sachets sind auf dem Weg zu einem CAGR von 7,87 % bis 2031, da Marken auf Logistikersparnisse und geringere CO₂-Fußabdrücke abzielen.

- Nach Vertriebskanal behielt der Einzelhandel im Jahr 2025 72,94 % des Umsatzes, während Gastronomiestandorte mit einem CAGR von 8,69 % bis 2031 aufholen, da sich der Außer-Haus-Verzehr erholt und Erlebnisanlässe zunehmen.

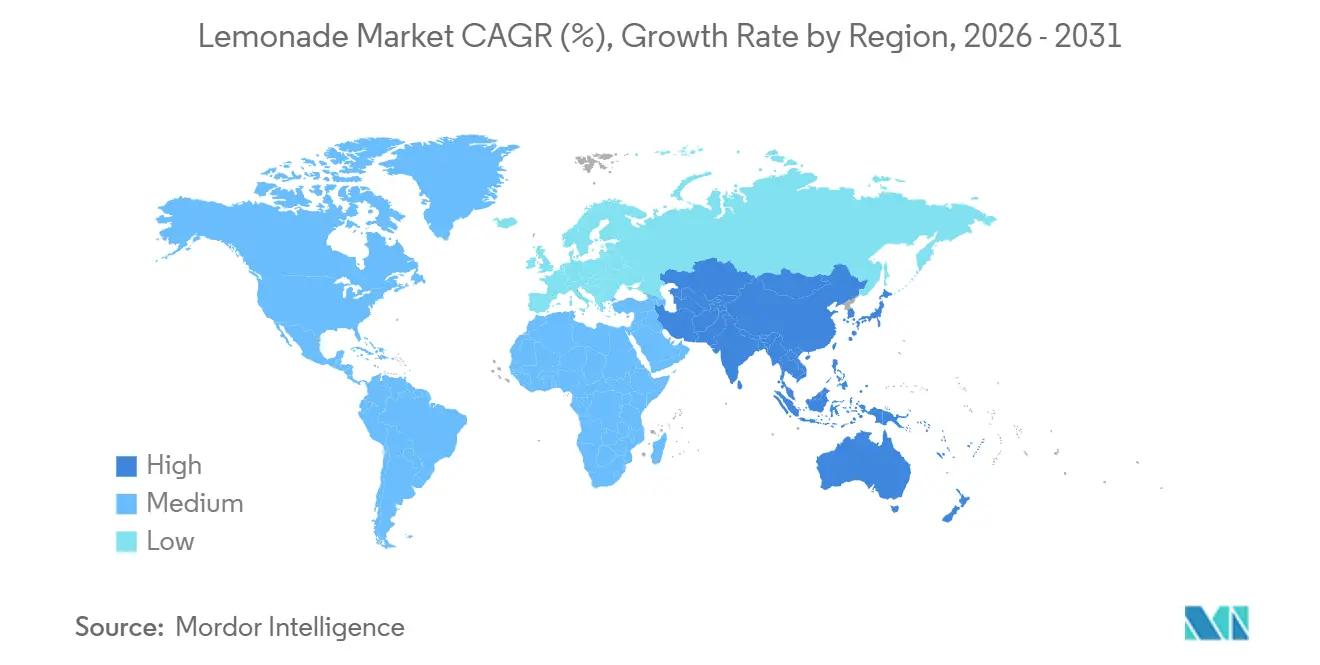

- Nach Geografie trug Nordamerika 34,12 % des Umsatzes im Jahr 2025 bei, aber Asien-Pazifik wird voraussichtlich mit einem CAGR von 8,92 % wachsen und damit bis 2031 jede andere Region übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Limonade Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für natürliche und biologische Limonade | +1.2% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsender Konsum von unterwegs konsumierten RTD-Getränken | +1.5% | Global, am stärksten in städtischen Zentren in Nordamerika, Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Innovation bei funktionellen und angereicherten Produktangeboten | +1.3% | Kernmärkte Nordamerika und Asien-Pazifik, Ausweitung auf Europa und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Handwerkliche Mikro-Limonadenmarken, die lokale Zitrusfrüchte nutzen | +0.8% | Regional, mit frühen Gewinnen in Nordamerika (Kalifornien, Texas), Europa (Mittelmeerraum) und ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Verpackung | +1.0% | Europa (getrieben durch PPWR), Nordamerika und Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Wechsel zu nicht-kohlensäurehaltigen und gesünderen Getränken | +1.4% | Global, mit ausgeprägter Akzeptanz in Nordamerika, Europa und städtischen Gebieten Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für natürliche und biologische Limonade

Die Clean-Label-Reformulierung hat sich von einer Nischenstrategie zu einer Standarderwartung in Mainstream-Limonadenportfolios entwickelt. Dieser Wandel wird maßgeblich durch eine verstärkte Überprüfung der Zutatenlisten durch die Verbraucher und zunehmenden regulatorischen Druck zur Vereinfachung von Formulierungen angetrieben. So berichtete die Organic Trade Association beispielsweise, dass der Konsumwert von biologischen Getränken in den USA im Jahr 2025 einen bemerkenswerten Wert von USD 2.802,5 Millionen erreichte[1]Quelle: Organic Trade Association, "Organics Dashboard From Passport", ota.com. Als Reaktion darauf entfernen Marken aktiv künstliche Farb-, Aroma- und Konservierungsstoffe. Sie legen auch stärkeren Wert auf die Beschaffung von Bio-Zitrusfrüchten und den Erwerb von Non-GMO-Zertifizierungen. Das Angebot von Lemon Perfect mit zuckerfreiem, biologischem Zitronenwasser ist ein Beweis für die Premium-Positionierung, die Marken erreichen können, wenn sie zertifizierte Bio-Zutaten und minimale Verarbeitung priorisieren. Dieser Trend verkompliziert jedoch die Lieferketten. Marken stehen nun vor der Herausforderung, konsistente Mengen an Bio-Zitronen zu sichern, insbesondere angesichts des engeren landwirtschaftlichen Angebots und der Preisvolatilität, die in den USDA-Erntberichten hervorgehoben werden. Die strategische Schlussfolgerung liegt auf der Hand: Marken, die sich zu langfristigen Bio-Zitrusverträgen verpflichten und ihre Rückverfolgbarkeitsinfrastruktur stärken, können Margenprämien erzielen und die Verbraucherloyalität fördern. Im Gegensatz dazu setzen sich diejenigen, die auf Spotmärkte setzen, potenziellen Kostensteigerungen und Verfügbarkeitsproblemen aus.

Wachsender Konsum von unterwegs konsumierten RTD-Getränken

Urbanisierung, längere Pendelwege und der Rückgang strukturierter Mahlzeiten treiben eine konstante Nachfrage nach tragbaren, einzelportionierenden Ready-to-Drink (RTD)-Formaten an. Diese Formate bieten Bequemlichkeit bei gleichzeitig gesundheitsorientiertem Anspruch. Dieser Trend ist besonders ausgeprägt bei Personen im Alter von 21 bis 44 Jahren, die eine stärkere Präferenz für den Konsum unterwegs und digitale Entdeckungskanäle zeigen. Eine bedeutende Verlagerung von zu Hause zubereiteten Mahlzeiten hin zu RTD-Formaten wird durch Coca-Colas Entscheidung unterstrichen, im Februar 2026 die Minute Maid Tiefkühlkonzentrat-Dosen einzustellen, mit der Begründung einer klaren Verbraucherpräferenz für frische und RTD-Getränke gegenüber Produkten, die eine Rekonstitution erfordern. Marken reagieren darauf, indem sie ihr Einzelportions-SKU-Angebot erweitern, Verschlusssysteme für die Wiederverschließbarkeit verbessern und in Verpackungsformate wie Aluminiumdosen, Beutel und aseptische Kartons investieren, die den mobilen Konsum unterstützen. Darüber hinaus erstreckt sich die Chance über das Produktdesign hinaus auf die Kanalstrategie. Gastronomiestandorte, darunter Cafés, Schnellrestaurants und Convenience-Stores, werden voraussichtlich schneller wachsen als Einzelhandelskanäle. Dieses Wachstum unterstreicht die Bedeutung von Gastronomie-Partnerschaften und das Potenzial von Zapf- und Ausgabeformaten, zusätzliche Konsumgelegenheiten zu erschließen.

Innovation bei funktionellen und angereicherten Produktangeboten

Marken verlagern funktionelle Getränkeinnovationen von Nischen-Wellness-Kanälen in Mainstream-Limonadenportfolios und reichern vertraute Zitrusplattformen mit Vorteilen wie Immunität, Energie, Hydration und Darmgesundheit an. Im Februar 2026 führte True Citrus funktionelle Limonaden-Erweiterungen ein und fügte Probiotika, Präbiotika und Adaptogene hinzu, um Verbraucherbedürfnisse über die bloße Erfrischung hinaus zu erfüllen. Dieser Schritt steht im Einklang mit dem Wachstum der breiteren Kategorie funktioneller Getränke, insbesondere in den Segmenten moderner Limonaden und angereicherter Wässer, was die Bereitschaft der Verbraucher unterstreicht, einen Aufpreis für glaubwürdige funktionelle Aussagen zu zahlen. Die Landschaft wird jedoch zunehmend regulierter. Die überarbeitete Definition von „gesunden” Aussagen durch die FDA und Vorschläge für die Nährwertkennzeichnung auf der Vorderseite der Verpackung verlangen von Marken, ihre funktionellen Aussagen zu belegen und Nährstoffschwellenwerte einzuhalten. Marken, die klinische Validierung priorisieren, Drittanbieter-Zertifizierungen einholen und Formulierungen gemäß den sich entwickelnden FDA-Leitlinien anpassen, werden sich im überfüllten Funktionsmarkt abheben. Im Gegensatz dazu riskieren diejenigen, die auf vage Wellness-Botschaften setzen, Durchsetzungsmaßnahmen und Verbraucherzweifel. Die Schlüsselstrategie besteht darin, funktionelle Aussagen auf greifbare Ergebnisse zu stützen – wie Elektrolytauffüllung, Vitamin-C-Gehalt und probiotische KBE-Anzahl – und sicherzustellen, dass diese Vorteile durch Transparenz auf der Verpackung und digitale Plattformen klar kommuniziert werden.

Handwerkliche Mikro-Limonadenmarken, die lokale Zitrusfrüchte nutzen

Regionale handwerkliche Limonadenmarken schaffen einzigartige Nischen, indem sie sich auf lokale Zitrusbeschaffung, handwerkliche Produktion und gemeinschaftliches Storytelling konzentrieren – Elemente, die multinationale Konzerne nur schwer replizieren können. Im August 2025 reichte Buda Juice, eine in Texas ansässige kaltverarbeitete Zitrusmarke, eine S-1-Registrierungserklärung ein und enthüllte ihr innovatives 35°F-Kontinuierlich-Kühlketten-Modell. Dieses Modell gewährleistet die Lieferung von nicht wärmebehandelter, nicht HPP-verarbeiteter Limonade mit einer Haltbarkeit von 8 bis 12 Tagen. Buda Juices Limonade zeichnet sich durch proprietäre Waschanlagen und von Universitäten validierte Lebensmittelsicherheitsprotokolle aus. Das Unternehmen verfolgt eine geografische Drei-Hub-Expansionsstrategie mit Blick auf Dallas, den Südosten (South Carolina) und den Westen (Arizona/Nevada). Dieser Ansatz zielt auf regionale Dominanz durch Reduzierung von Transportzeiten und Logistikkosten ab, wobei Frische stets Priorität hat. Während andere handwerkliche Neueinsteiger dieses Modell replizieren können, erfordert es eine erhebliche Kapitalinvestition von USD 5 Millionen pro Hub und einen disziplinierten Ansatz zur Aufrechterhaltung der Kühlkettenintegrität. Die eigentliche Herausforderung für etablierte Marken liegt nicht im Maßstab, sondern in der Authentizität, die handwerkliche Marken mitbringen. Diese handwerklichen Marken können durch Betonung von Herkunft, Transparenz und einzigartigen Geschmacksprofilen Premiumpreise erzielen und begehrte Regalflächen in Natur- und Bio-Einzelhandelsabteilungen sichern – etwas, das massenproduzierten Limonaden schwerfällt. Als Reaktion darauf prüfen etablierte Marken wie Tropicana Brands Group Akquisitionen im Bereich funktioneller und handwerklicher Getränke und führen auch Premium-Linienerweiterungen ein, die eine handwerkliche Positionierung widerspiegeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonalität des Zitronenanbots und Preisvolatilität | -0.9% | Global, mit akutem Druck in Nordamerika (Florida, Kalifornien) und dem mediterranen Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Rahmenbedingungen und Zuckersteuern | -0.7% | Europa (Zuckersteuern, PPWR), Nordamerika (FDA-Kennzeichnung), ausgewählte Asien-Pazifik-Märkte (Singapur, Thailand) | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit von konservierungsstofffreier Limonade | -0.5% | Global, mit besonderem Einfluss auf handwerkliche und biologische Segmente | Mittelfristig (2–4 Jahre) |

| Präferenz für frisch zubereitete Limonade | -0.4% | Regional, am stärksten in gastronomieintensiven Märkten (Nordamerika, Europa) und aufstrebenden städtischen Zentren Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonalität des Zitronenanbots und Preisvolatilität

Klimavariabilität, Krankheitsdruck wie das Zitrusgrünen (HLB) und geografisch konzentrierte Produktion setzen Zitrus-Lieferketten strukturellen Schwachstellen aus. Diese Probleme führen zu Kosten- und Verfügbarkeitsrisiken, die Margen drücken und Produktionspläne stören. Landwirtschaftliche Daten des USDA heben signifikante saisonale Schwankungen bei Zitronenerträgen und -preisen hervor, wobei die Spotpreise in der Nebensaison und bei ungünstigen Wetterbedingungen stark ansteigen. Floridas Orangenproduktion ist aufgrund des Zitrusgrünens zurückgegangen, während Zitronenhaine vor ähnlichen Herausforderungen stehen. Infolgedessen haben Marken ihre Beschaffung diversifiziert und beziehen sowohl von inländischen als auch von internationalen Lieferanten, wie etwa aus Mexiko und dem Mittelmeerraum. Buda Juices S-1-Einreichung zeigt, dass etwa 50 % seiner Zitrusfrüchte im Inland bezogen werden, der Rest aus Mexiko. Dieser Ansatz birgt zwar Vorteile, setzt das Unternehmen jedoch Risiken wie Zöllen, Währungsschwankungen und grenzüberschreitenden Logistikkomplexitäten aus. Marken mit langfristigen Erzeugerverträgen, diversifizierten Beschaffungsgeografien und vertikaler Integration in die Zitrusverarbeitung sind besser gerüstet, um mit Volatilität umzugehen. Im Gegensatz dazu sind diejenigen, die auf Spotmärkte angewiesen sind, anfälliger für Margenkompressionierung bei Angebotsschocks. Um die Widerstandsfähigkeit der Lieferkette zu stärken, setzt die Branche auf Strategien wie Multi-Sourcing, Bestandspufferung und Finanzabsicherung. Darüber hinaus werden zunehmend Investitionen in Agrartechnologie getätigt, einschließlich KI-gesteuerter Krankheitserkennung und Präzisionsbewässerung, um Erträge zu stabilisieren.

Strenge regulatorische Rahmenbedingungen und Zuckersteuern

Regulatorische Rahmenbedingungen gestalten die Landschaft für Lebensmittel- und Getränkeunternehmen neu. Neue Regeln zu Zuckergehalt, Nährwertkennzeichnung auf der Vorderseite der Verpackung und nachhaltiger Verpackung treiben die Compliance-Kosten in die Höhe und beschleunigen Reformulierungszyklen. Dieser Trend schafft Hürden für kleinere Akteure und veranlasst strategische Verschiebungen bei etablierten Unternehmen. So schreibt beispielsweise die vorgeschlagene FDA-Regel zur Nährwertkennzeichnung auf der Vorderseite der Verpackung vor, dass zugesetzter Zucker, Natrium und gesättigte Fettsäuren deutlich sichtbar angezeigt werden müssen. Diese Änderung verändert nicht nur das Verpackungsdesign, sondern könnte auch die Kaufentscheidungen der Verbraucher beeinflussen. Ebenso erheben Zuckersteuern in Regionen wie Mexiko, bestimmten US-Städten und Teilen Europas Abgaben auf zuckerreiche Getränke. Dieser Schritt drängt Unternehmen dazu, ihre Produkte in Richtung zucker- und zuckerfreier Alternativen zu reformulieren. In Europa setzt die PPWR strenge Standards, einschließlich Mindestanteilen an Recyclingmaterial und Kreislaufwirtschaftszielen. Marken sind nun damit beauftragt, ihre Verpackungssysteme neu zu gestalten und zertifiziert nachhaltige Materialien zu beschaffen. Während diese regulatorischen Anforderungen die Gewinnmargen aufgrund von Kosten wie Reformulierung, Forschung und Entwicklung sowie Compliance-Dokumentation einengen, bieten sie auch eine positive Seite. Marken, die schnell handeln und Partnerschaften für kostengünstige natürliche Süßungsmittel wie Stevia und Mönchsfrucht sowie nachhaltige Verpackungen sichern, können sich einen Wettbewerbsvorteil verschaffen. Die übergeordnete Botschaft ist klar: Regulatorische Compliance entwickelt sich von einem bloßen Kostenfaktor zu einem strategischen Differenzierungsmerkmal. Marken, die sich frühzeitig anpassen, sprechen nicht nur gesundheitsbewusste Verbraucher an, sondern mindern auch Risiken im Zusammenhang mit zukünftigen Durchsetzungsmaßnahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gefrorene Formate gewinnen trotz Dominanz stiller Limonade

Im Jahr 2025 machte stille Limonade 45,39 % des Limonade Marktes aus, angetrieben durch ihre umfangreiche Einzelhandelsverfügbarkeit, Haltbarkeit sowohl in Umgebungs- als auch in Kühlregalen und starke Verbraucherbekanntheit. Dieses Format spielt weiterhin eine zentrale Rolle bei Mehrfachpack-Aktionen und Mahlzeiten-Deal-Kooperationen und ist damit eine zuverlässige Wahl für Einzelhändler und Verbraucher gleichermaßen. Kohlensäurehaltige Limonade hingegen bedient ein Nischenpublikum, das einzigartige Geschmacksrichtungen sucht, während Pulver und Konzentrate hauptsächlich preisbewusste Käufer ansprechen. Die Nachfrage nach Pulvern und Konzentraten geht jedoch zurück, da sie zusätzliche Zubereitungszeit erfordern, was zu reduzierter Regalfläche führt. Coca-Colas strategische Entscheidung, Tiefkühlkonzentrat-Dosen einzustellen, unterstreicht diesen rückläufigen Trend und spiegelt die zunehmende Neigung der Einzelhändler zu Ready-to-Drink (RTD)-Optionen wider, die mehr Bequemlichkeit bieten und mit den sich entwickelnden Verbraucherpräferenzen übereinstimmen.

Gefrorener Slush wird voraussichtlich zwischen 2026 und 2031 einen robusten CAGR von 8,56 % verzeichnen und sich als das am schnellsten wachsende Produktformat in Bezug auf das inkrementelle Volumen herausstellen. Innovative und erlebnisorientierte Einführungen wie SOUR PATCH KIDS Lemonade Fest Slush veranschaulichen, wie zeitlich begrenzte Angebote in Schnellrestaurants Premium-Preise rechtfertigen können. Durch den Einsatz proprietärer Geräte und die Zusammenarbeit bei einzigartigen Geschmackskreationen können Ketten vierteljährlich neue Angebote einführen und so effektiv die Aufmerksamkeit jüngerer Verbraucher auf sich ziehen und ihr Engagement aufrechterhalten. Das Wachstumspotenzial von gefrorenem Slush wird jedoch durch seine saisonale Natur gemäßigt. Betreiber müssen die konsistente Funktionsfähigkeit von Kaltausgabe- und Kühlsystemen sicherstellen, was in Zeiten geringerer Besucherfrequenz, insbesondere in den Wintermonaten, zu erhöhten Betriebskosten führen kann.

Nach Süßungsmitteltyp: Natürliche Alternativen beschleunigen sich inmitten der Zuckerdominanz

Im Jahr 2025 machten zuckergesüßte Produkte 70,84 % des Marktwerts aus. Dieser bedeutende Anteil geht jedoch aufgrund der Einführung strengerer Kennzeichnungsvorschriften und eines zunehmenden Gesundheitsbewusstseins unter den Verbrauchern allmählich zurück. Die Reformulierung von Produkten zur Reduzierung des Zuckergehalts stellt Herausforderungen dar, da Zucker eine wichtige Rolle bei der Bereitstellung des gewünschten Mundgefühls und der Gewährleistung der mikrobiellen Stabilität spielt. Infolgedessen gehen Verarbeiter mit Vorsicht vor, um die Geschmackskonsistenz beim Übergang zu alternativen Süßungsmitteln zu erhalten. Obwohl künstliche Süßungsmittel weiterhin kalorienorientierte Verbraucher ansprechen, stehen sie vor anhaltenden Herausforderungen in Bezug auf ihr Image, hauptsächlich aufgrund ihrer Assoziation mit synthetischen chemischen Prozessen.

Natürliche, nicht-nutritive Süßungsmittelmischungen verzeichnen die schnellste Wachstumsdynamik mit einem prognostizierten CAGR von 8,47 % bis 2031. Diese Mischungen gewinnen bei Verbrauchern an Popularität, die kalorienfreie Optionen aus natürlichen, pflanzlichen Quellen suchen. Marken, die sich in der Verwendung von Reb-M-Stevia und Mönchsfrucht-Maskierungstechniken auszeichnen, können erfolgreich Produkte einführen, die die Bitterkeit überwinden, die häufig mit früheren Stevia-Formulierungen verbunden war. Um der wachsenden Nachfrage nach hochreinen Extrakten gerecht zu werden, ist die Sicherung einer ausreichenden Versorgung zu einer kritischen Priorität innerhalb der Lieferkette geworden. Infolgedessen schließen Unternehmen zunehmend mehrjährige Abnahmevereinbarungen mit Zulieferern ab, um eine konsistente Verfügbarkeit dieser wesentlichen Komponenten zu gewährleisten.

Nach Geschmack: Tropische und funktionelle Infusionen treiben den Anstieg aromatisierter Limonade

Im Jahr 2025 führte pure Limonade den Markt an und machte 55,02 % der insgesamt verkauften Liter aus. Dies unterstreicht ihre Bedeutung als vielseitiges Produkt, das als beliebter Mixer, bevorzugte Wahl für Kinder und zugänglicher Einstiegspunkt in die Limonadenkategorie dient. Das Format schneidet besonders gut in Club-Packs und institutionellen Verpflegungsdiensten ab, wo Erschwinglichkeit und Kosten pro Portion entscheidende Faktoren sind. Trotz seiner starken Präsenz hat pure Limonade jedoch begonnen, hinter dem gesamten Limonade Markt zurückzubleiben, wobei sich die Wachstumslücke zwischen beiden weiter vergrößert.

Aromatisierte Limonaden hingegen verzeichnen ein robustes Wachstum und werden voraussichtlich mit einem CAGR von 9,64 % bis 2031 expandieren. Dieses Wachstum wird durch die Einführung innovativer Geschmacksrichtungen wie Mango, Beeren und botanische Mischungen angetrieben, die erwachsene Verbraucher ansprechen, die neue und einzigartige Geschmackserlebnisse suchen. Darüber hinaus erschließt die Einbeziehung funktioneller Zutaten wie Ingwer und Kurkuma die wachsende Nachfrage nach wellnessorientierten Produkten. Diese Zusätze steigern nicht nur den gesundheitlichen Reiz aromatisierter Limonaden, sondern ermöglichen es Marken auch, Premiumpreise zu erzielen, insbesondere in Natur- und Spezialhandelskanälen. Da Einzelhändler ihre Produktsortimente aktualisieren, ist eine klare Verschiebung hin zu schnell drehenden tropischen und Fusion-Geschmacksprofilen zu beobachten, was voraussichtlich den Marktanteil aromatisierter Produkte im Limonadensegment stetig erhöhen wird.

Nach Verpackungsformat: Nachhaltigkeitsvorschriften gestalten Materialauswahl neu

Im Jahr 2025 trugen PET-Flaschen zu 37,89 % des Gesamtumsatzes bei, angetrieben durch ihre Transparenz, ihr geringes Gewicht und ihre nahtlose Kompatibilität mit Hochgeschwindigkeits-Produktionslinien. Der Rückgang der kommunalen Recyclingquoten hat PET jedoch unter verstärkte Kontrolle durch politische Entscheidungsträger gestellt. Dies hat Getränkeunternehmen dazu veranlasst, entweder den Recyclinganteil in PET-Flaschen zu erhöhen oder auf alternative Materialien wie Aluminium und papierbasierte Lösungen umzusteigen. Aluminiumdosen, die in Nordamerika einen beeindruckenden durchschnittlichen Recyclinganteil von 73 % aufweisen, gewinnen aufgrund ihrer Nachhaltigkeit und Verbraucherakzeptanz erheblich an Bedeutung, insbesondere in den Kategorien Sprudelwasser und funktionelle Getränke.

Der Markt für Beutel und Sachets wird voraussichtlich mit einem robusten CAGR von 7,87 % bis 2031 wachsen. Diese Verpackungsformate bieten erhebliche Umweltvorteile durch die Reduzierung von Transportemissionen, da sie flach und leicht konzipiert sind. Darüber hinaus adressieren Fortschritte wie wiederverschließbare Ausgießer und stichfeste Laminate die Verbraucherbedürfnisse nach Bequemlichkeit und Nutzung unterwegs, während das Risiko von Undichtigkeiten minimiert wird. Marken, die Lebenszyklusauswirkungsdaten auf ihrer Verpackung deutlich anzeigen, können sich in umweltbewussten Einzelhandelskanälen effektiv differenzieren und potenzielle zukünftige Kosten im Zusammenhang mit Abgaben der Erweiterten Herstellerverantwortung (EPR) proaktiv vermeiden.

Nach Vertriebskanal: E-Commerce und Gastronomie erholen sich

Im Jahr 2025 führten Einzelhandelsumsätze den Markt an und machten 72,94 % des Gesamtumsatzes aus. Diese Dominanz unterstreicht die Wirksamkeit von Supermarktaktionen, die Bequemlichkeit von Kühlregalen in Geschäften und die wachsende Beliebtheit des Click-and-Collect-Modells. Obwohl die Größe des Limonade Marktes innerhalb digitaler Einzelhandelskanäle relativ klein bleibt, expandiert sie stetig. Faktoren wie die zunehmende Akzeptanz von Abonnementpaketen und der Einfluss von durch soziale Medien getriebenen Direktlieferungen treiben dieses Wachstum an, insbesondere bei Haushalten der Generation Z. Darüber hinaus spielt die steigende Internetdurchdringung eine entscheidende Rolle bei der Unterstützung von Online-Einzelhandelskanälen. Laut der Internationalen Fernmeldeunion (ITU) hatten beispielsweise im Jahr 2025 74 % der Weltbevölkerung Internetzugang, verglichen mit 71 % im Jahr 2024[2]Quelle: Internationale Fernmeldeunion (ITU), "Individuals using the Internet", itu.int.

Andererseits werden Gastronomie-Umsätze voraussichtlich schneller wachsen als Lebensmitteleinzelhandelsumsätze, mit einem robusten CAGR von 8,69 % im gleichen Zeitraum. Schnellrestaurant-Ketten wie SONIC haben erfolgreich demonstriert, dass die Einführung rotierender gefrorener Limonaden-Slush-Kombinationen den Kundenverkehr erheblich steigern und in sozialen Medien für Aufsehen sorgen kann. Dies führt wiederum zu höheren Getränkeumsätzen. Während die Sicherung von Zapfhahn- oder Ausgabedüsenplätzen oft die Bereitstellung von Gerätesubventionen erfordert, ist die Investition durch die starken Margen gerechtfertigt. Die Premium-Preisgestaltung von Portionen im Vergleich zu Einzelhandels-Mehrfachpacks unterstützt die Rentabilität dieser Strategie weiter.

Geografische Analyse

Im Jahr 2025 machte Nordamerika 34,12 % des Marktes aus, angetrieben durch etablierte RTD-Konsumgewohnheiten, hohe Pro-Kopf-Getränkeausgaben und eine ausgereifte Einzelhandelsinfrastruktur. Diese regionale Dominanz unterstreicht jahrzehntelange Kategorieentwicklung durch wichtige Akteure wie PepsiCo, Coca-Cola und Keurig Dr Pepper, zusammen mit Premiumisierungstrends, die biologische, funktionelle und handwerkliche Limonadensegmente begünstigen. Regulatorische Änderungen wie die FDA-Vorschläge zur Nährwertkennzeichnung auf der Vorderseite der Verpackung und Zuckersteuern in bestimmten Gemeinden beschleunigen den Wechsel zu natürlichen Süßungsmitteln und zuckerreduzierten Varianten. Dieser Übergang schafft erhebliche Chancen für Marken, die schnell handeln und kostengünstige Zutatenversorgungen sichern. Unterdessen nutzen handwerkliche und funktionelle Herausforderer wie Lemon Perfect und Buda Juice Marktlücken durch hyperlokal Beschaffung, Kühlketteninnovationen und zweckorientiertes Storytelling. Etablierte Akteure reagieren mit Premium-Linienerweiterungen und der Prüfung von Fusionen und Übernahmen. Darüber hinaus unterstützt eine starke lokale Zitronenproduktion den Markt, wobei das US-Landwirtschaftsministerium für 2024 einen Produktionswert von USD 698.343 Tausend für Zitronen in den Vereinigten Staaten berichtete[3]Quelle: US-Landwirtschaftsministerium, "Citrus Fruits 2024 Summary", usda.gov .

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 8,92 % wachsen und damit den globalen Durchschnitt um 1,8 Prozentpunkte übertreffen. Dieses Wachstum ist auf steigende verfügbare Einkommen, Urbanisierung und die zunehmende Durchdringung des modernen Einzelhandels in China, Indien, Südostasien und Ozeanien zurückzuführen. Die Wachstumsdynamik der Region wird durch die Expansion von Convenience-Store-Netzwerken, E-Commerce-Plattformen und Kühlketteninfrastruktur unterstützt, die den RTD-Getränkevertrieb erleichtern. Darüber hinaus übernehmen jüngere städtische Bevölkerungsgruppen zunehmend westliche Konsummuster. Beispielsweise zeigt die Einführung von Minute Maid Zero Sugar im Jahr 2025 in ausgewählten Asien-Pazifik-Ländern, wie multinationale Marken ihre Produktportfolios an regionale Gesundheitstrends und regulatorische Anforderungen anpassen und so Wertanteilsgewinne erzielen.

Europa weist ähnliche Trends auf, mit einem Fokus auf Premiumisierung und Nachhaltigkeit. PPWR-Vorschriften treiben Verpackungsinnovationen voran, während biologische und natürliche Positionierung gesundheitsbewusste Verbraucher anspricht. Südamerika sowie der Nahe Osten und Afrika verzeichnen moderates Wachstum, das durch Bevölkerungszuwachs, Urbanisierung und die schrittweise Modernisierung der Einzelhandelskanäle angetrieben wird. Infrastrukturlücken und Preissensibilität begrenzen jedoch die Durchdringung von Premium-Segmenten. Marken, die in Asien-Pazifik eintreten oder expandieren möchten, müssen diverse regulatorische Rahmenbedingungen navigieren, lokale Vertriebspartnerschaften aufbauen und Produktformulierungen – wie Süßegrade, Geschmacksprofile und Verpackungsformate – an regionale Geschmackspräferenzen und Kaufkraft anpassen.

Wettbewerbslandschaft

Der Limonade Markt ist durch eine moderate Konsolidierung gekennzeichnet. Globale multinationale Konzerne nutzen ihre finanziellen Ressourcen, Forschungs- und Entwicklungskapazitäten sowie robuste Marketingstrategien, um eine starke Präsenz in den Einzelhandelsregalen aufrechtzuerhalten. Gleichzeitig zielen kleinere, agile Mikro-Marken strategisch auf Premium-Nischen ab, um sich zu etablieren. Die im Juli 2024 angekündigte Partnerschaft zwischen Carlsberg und Britvic unterstreicht den anhaltenden Konsolidierungstrend, da große Getränkeunternehmen Synergien im Erfrischungsgetränkesektor nutzen möchten. Darüber hinaus spiegelt PepsiCos pep+-Nachhaltigkeitsinitiative eine breitere Branchenverschiebung wider, bei der die Umweltleistung zu einem entscheidenden Faktor für die Sicherung des Anlegervertrauens und die Gewährleistung von Einzelhandelsvertriebsmöglichkeiten geworden ist.

Um die betriebliche Effizienz zu steigern und die Produkthaltbarkeit zu verlängern, setzen Unternehmen zunehmend auf fortschrittliche Technologien wie aseptische Abfüllung, Hochdruckverarbeitung und digitale Lieferkettenmanagementsysteme. Diese Innovationen helfen auch dabei, Wartungsprozesse zu optimieren und einen reibungsloseren Betrieb zu gewährleisten. Kleinere Hersteller erweitern ihre Marktpräsenz, indem sie sich auf lokal bezogene Zutaten konzentrieren, botanische Elemente einbeziehen und zuckerarme Formulierungen entwickeln, die mit den wachsenden Verbraucherpräferenzen für gesündere Optionen übereinstimmen. Im Gegensatz dazu priorisieren größere Hersteller die Implementierung von Automatisierungstechnologien, die Einführung innovativer Verpackungslösungen und die Verbesserung von Kennzeichnungssystemen zur Verbesserung der Produktrückverfolgbarkeit und -zugänglichkeit. Die wachsende Nachfrage nach Ready-to-Drink-Formaten und biologischen Produkten treibt weiterhin erhebliche Produktentwicklungsbemühungen im Limonade Markt an.

Der Limonade Markt erlebt auch Abwärtspreisdruck in der traditionellen Kategorie stiller Getränke. Premium-Segmente, einschließlich gefrorener Limonade, funktioneller Getränke und Produkte mit umweltfreundlicher Verpackung, tragen jedoch dazu bei, die Gesamtgewinnmargen aufrechtzuerhalten. Die zunehmende Verfügbarkeit hochwertiger Eigenmarkenprodukte von Einzelhändlern zwingt etablierte Marken dazu, durch Aktualisierung ihrer Verpackungsdesigns, Einführung neuer Geschmacksrichtungen und Verfeinerung ihrer Vertriebsstrategien zu innovieren. Um die Wettbewerbsfähigkeit bis 2030 aufrechtzuerhalten, nutzt die Branche Skaleneffekte in der Produktion und konzentriert sich gleichzeitig auf gezielte Produktdifferenzierung. Dieser duale Ansatz ermöglicht es Unternehmen, sich effektiv mit den sich entwickelnden Verbraucheranforderungen auseinanderzusetzen und ihre Marktposition zu behaupten.

Limonade-Branchenführer

The Coca-Cola Company

PepsiCo Inc.

Keurig Dr Pepper Inc.

Carlsberg A/S

Suntory Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Vita Coco stellte Frosted Lemonade vor, ein neues Kokosmilch-basiertes Getränk in ihrer genussvollen „Treats”-Linie, das herbe Zitrone mit cremiger Kokosnuss kombiniert.

- April 2025: Carlsberg Britvic brachte 7Up Pink Lemonade auf den Markt, ein zuckerfreies Getränk, das Zitronen-, Limetten- und Himbeergeschmack kombiniert. Diese Ergänzung des Markenportfolios adressierte die Verbrauchernachfrage nach neuen Optionen in der Kategorie aromatisierter Kohlensäuregetränke und bot eine erfrischende Alternative, die nicht auf Geschmack verzichtet.

- April 2025: BeatBox führte eine neue Linie mit drei Limonadengeschmacksrichtungen ein: Lemon Squeeze, Watermelon Lemonade und Blueberry Lemonade, wobei letztere in Zusammenarbeit mit Shaquille O'Neal entwickelt wurde. Die Getränke wurden in 500-ml-wiederverschließbaren Tetra Pak-Kartons verpackt und enthielten 11,1 % Alkohol nach Volumen (ABV). Die Produkte waren glutenfrei, zuckerarm, lagerstabil und für verschiedene gesellschaftliche Anlässe formuliert.

Globaler Limonade Markt Berichtsumfang

Limonade ist ein Getränk aus Zitronensaft und Wasser, das mit Zucker gesüßt wird. Der Limonade Marktbericht ist nach Produkttyp, Süßungsmitteltyp, Geschmack, Verpackungsformat, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Still, Kohlensäurehaltig, Konzentrate/Pulvermischungen und Gefrorener Slush segmentiert. Nach Süßungsmitteltyp ist der Markt in Zuckergesüßt, Kalorienarme/Kalorienfreie Künstliche Süßungsmittel und Natürliche Nicht-nutritive Süßungsmittel segmentiert. Nach Geschmack ist der Markt in Pur und Aromatisiert segmentiert. Nach Verpackungsformat ist der Markt in PET-Flaschen, Aluminiumdosen, Aseptische Kartons, Beutel/Sachets und Zapf-/Ausgabeformate segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika segmentiert. Für jedes Segment werden Marktprognosen in Wert (USD) und Volumen (Tonnen) bereitgestellt.

| Stille Limonade |

| Kohlensäurehaltige Limonade |

| Limonadenkonzentrate und Pulvermischungen |

| Gefrorene Limonade (Slush) |

| Zuckergesüßt |

| Kalorienarme/Kalorienfreie Künstliche Süßungsmittel |

| Natürliche Nicht-nutritive Süßungsmittel (Stevia, Mönchsfrucht) |

| Pur |

| Aromatisiert |

| PET-Flaschen |

| Aluminiumdosen |

| Aseptische Kartons |

| Beutel und Sachets |

| Zapf-/Ausgabeformate |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stille Limonade | |

| Kohlensäurehaltige Limonade | ||

| Limonadenkonzentrate und Pulvermischungen | ||

| Gefrorene Limonade (Slush) | ||

| Nach Süßungsmitteltyp | Zuckergesüßt | |

| Kalorienarme/Kalorienfreie Künstliche Süßungsmittel | ||

| Natürliche Nicht-nutritive Süßungsmittel (Stevia, Mönchsfrucht) | ||

| Nach Geschmack | Pur | |

| Aromatisiert | ||

| Nach Verpackungsformat | PET-Flaschen | |

| Aluminiumdosen | ||

| Aseptische Kartons | ||

| Beutel und Sachets | ||

| Zapf-/Ausgabeformate | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Limonade Markt im Jahr 2026?

Die Größe des Limonade Marktes beträgt im Jahr 2026 USD 13,37 Milliarden und ist auf dem Weg zu USD 18,84 Milliarden bis 2031.

Welcher CAGR wird für Limonade zwischen 2026 und 2031 erwartet?

Die Kategorie wird voraussichtlich mit einem CAGR von 7,1 % im Zeitraum 2026–2031 wachsen.

Welches Produktformat wird am schnellsten expandieren?

Gefrorener Limonaden-Slush wird voraussichtlich einen CAGR von 8,56 % erzielen und damit die Segmente Still, Kohlensäurehaltig und Pulver übertreffen.

Warum gewinnen natürliche Süßungsmittel an Bedeutung?

Regulatorische Zuckerobergrenzen und gesundheitsbewusste Verbraucher bevorzugen Stevia und Mönchsfrucht, was einen CAGR von 8,47 % für natürlich gesüßte Produkte antreibt.

Seite zuletzt aktualisiert am: