Marktgröße und Marktanteil für Bohrungsabfallentsorgungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.33 Milliarden US-Dollar |

| Marktgröße (2031) | 10.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bohrungsabfallentsorgungsdienstleistungen von Mordor Intelligence

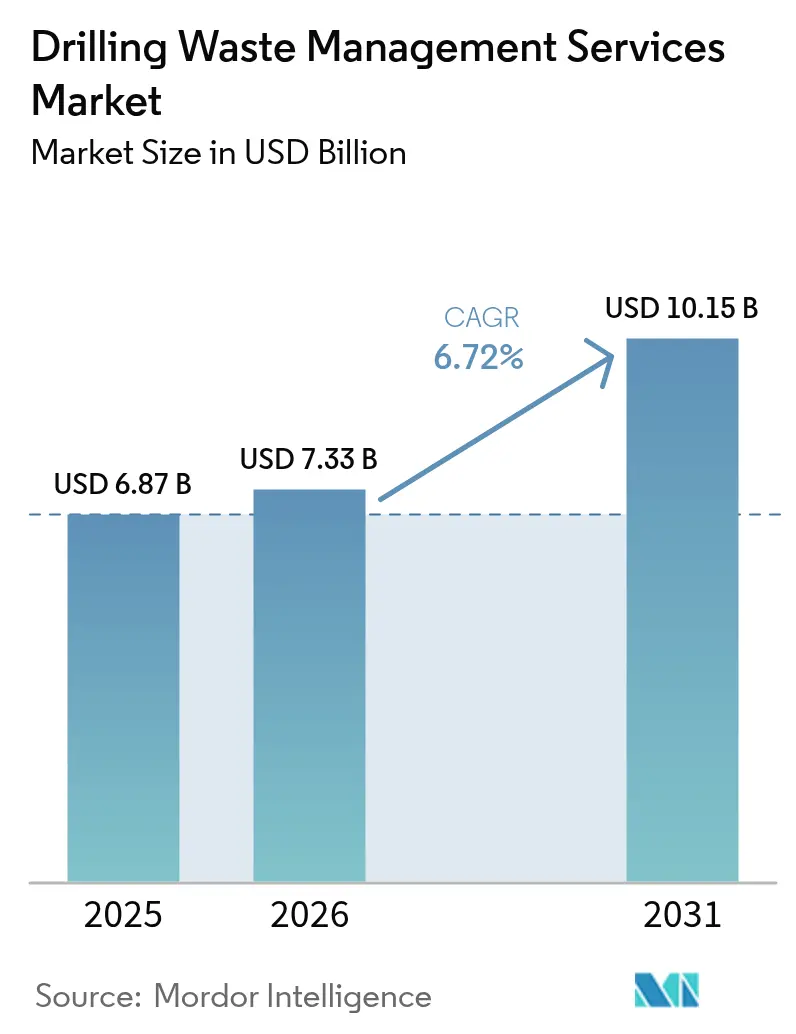

Die Marktgröße für Bohrungsabfallentsorgungsdienstleistungen wird im Jahr 2026 auf USD 7,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,87 Milliarden, mit Prognosen für 2031, die USD 10,15 Milliarden zeigen, und einer CAGR von 6,72 % über den Zeitraum 2026–2031.

Die zunehmende Durchsetzung von Nullableiterungsregeln, das rasche Wachstum bei Tiefseeförderbohrungen sowie ESG-gebundene Finanzierungen, die umweltkonformen Projekten zugutekommen, stützen eine stetige Nachfrage. Nordamerika führt aufgrund der stark angestiegenen Förder-/Abwassermengen im Permian-Becken, während Saudi-Arabiens Ziel einer 90-prozentigen Deponievermeidung die Expansion im Nahen Osten und Afrika vorantreibt.[1]RBN Energy, "Förder-/Abwasserausblick für das Permian-Becken," rbnenergy.com Die Technologieübernahme verlagert sich von der einfachen Eindämmung hin zu anspruchsvollen Behandlungs- und Rückgewinnungsplattformen, wobei modulare thermische Desorption und Bohrgutinjektion an Dynamik gewinnen. Die Konsolidierung unter Dienstleistern beschleunigt sich, da Betreiber integrierte Angebote bevorzugen, die Feststoffkontrolle, Behandlung und digitale Nachverfolgung für eine vollständige Compliance über den gesamten Lebenszyklus kombinieren.

Wichtigste Erkenntnisse des Berichts

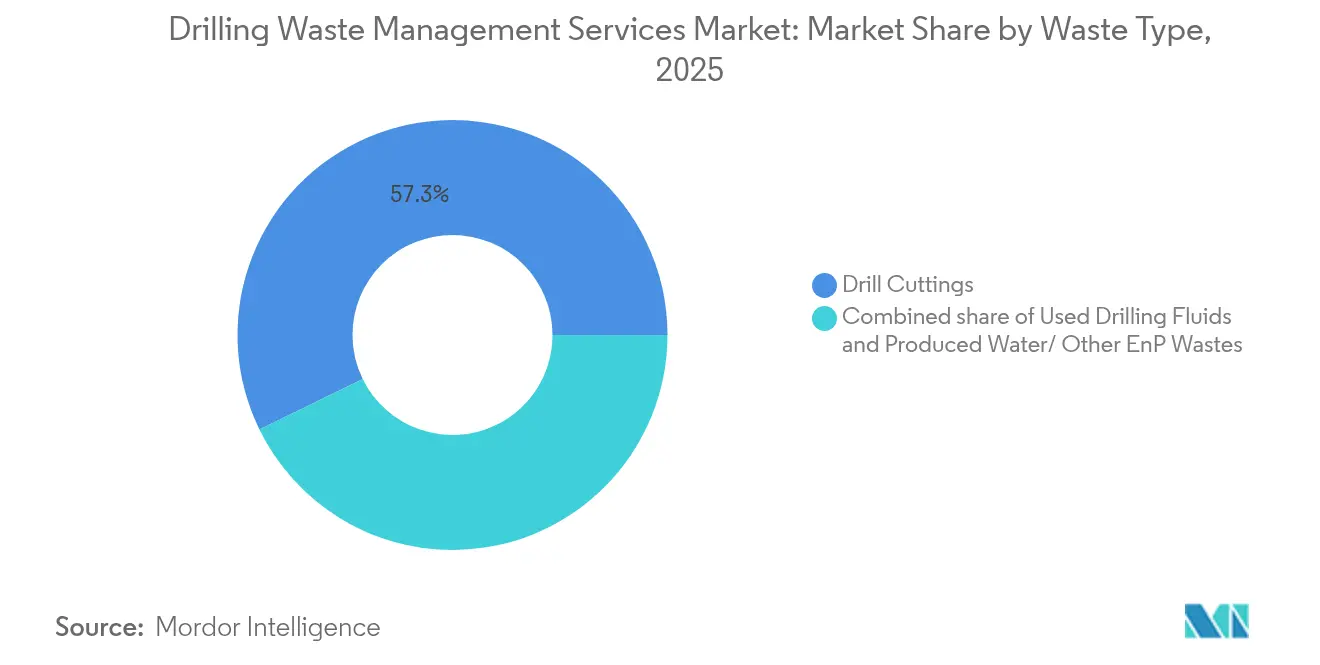

- Nach Abfallart entfiel im Jahr 2025 ein Umsatzanteil von 57,25 % auf Bohrgut; Förder-/Abwasser und sonstige E&P-Abfälle werden bis 2031 voraussichtlich mit einer CAGR von 7,67 % wachsen.

- Nach Dienstleistung hielt die Feststoffkontrolle im Jahr 2025 einen Anteil von 41,35 % am Markt für Bohrungsabfallentsorgungsdienstleistungen, während Behandlung und Entsorgung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,28 % expandieren werden.

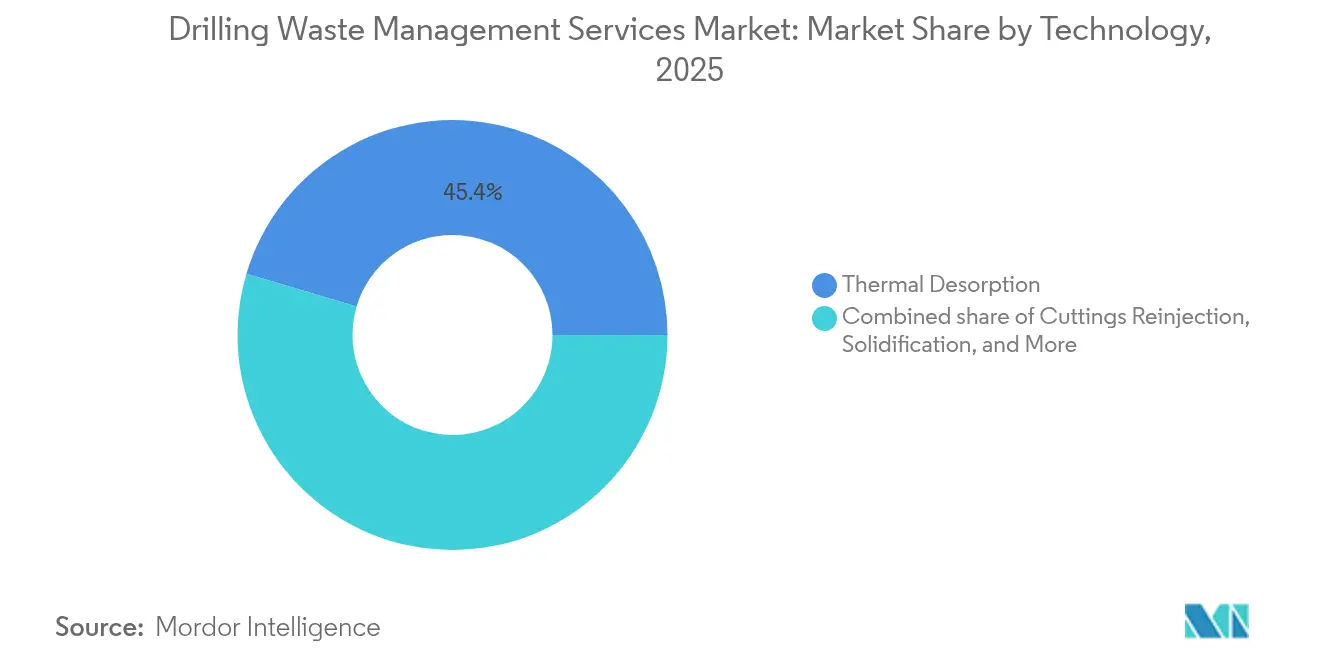

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 45,40 % der Marktgröße für Bohrungsabfallentsorgungsdienstleistungen auf die thermische Desorption; die Bohrgutinjektion schreitet bis 2031 mit einer CAGR von 9,05 % voran.

- Nach Einsatzort entfiel im Jahr 2025 ein Anteil von 70,20 % der Marktgröße für Bohrungsabfallentsorgungsdienstleistungen auf den Onshore-Bereich, während der Offshore-Bereich im Prognosezeitraum voraussichtlich mit einer CAGR von 7,56 % wachsen wird.

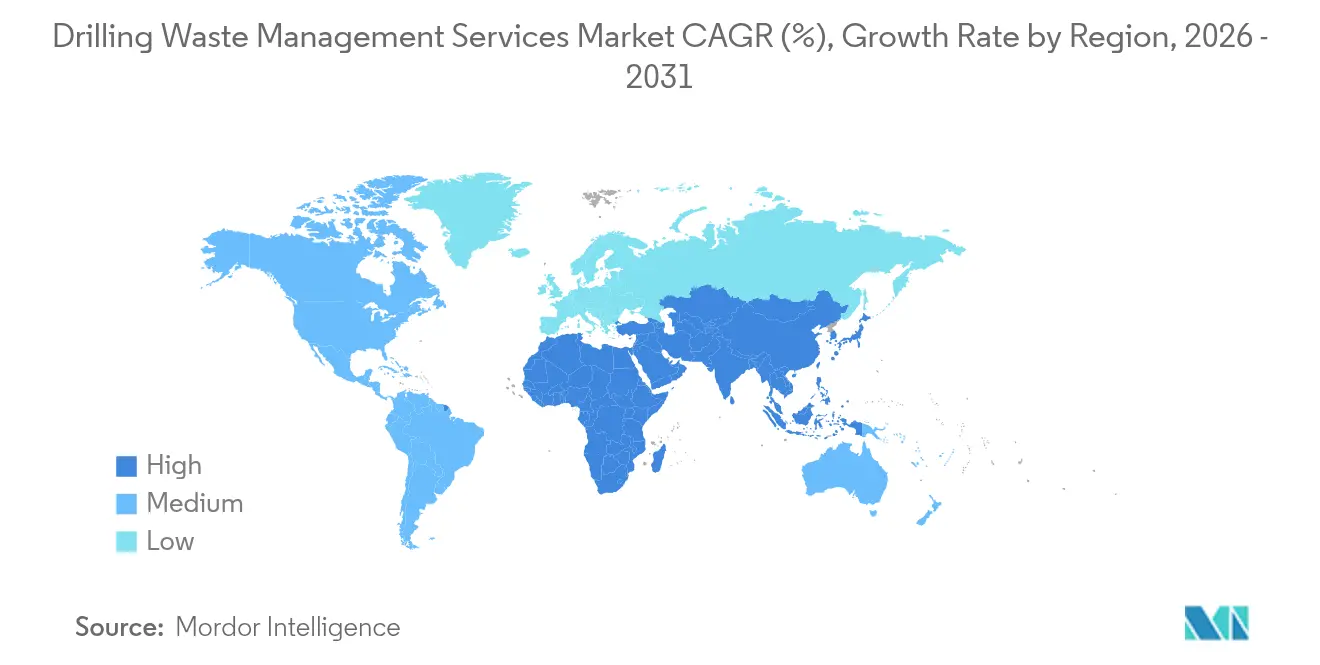

- Nach Geografie führte Nordamerika den Markt für Bohrungsabfallentsorgungsdienstleistungen im Jahr 2025 mit einem Anteil von 37,65 %; der Nahe Osten und Afrika verzeichneten mit 8,34 % die höchste regionale CAGR für den Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bohrungsabfallentsorgungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfung globaler Ableitungsvorschriften | +1.8% | Global, mit frühzeitiger Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Tief- und Ultratiefseeförderaktivitäten | +1.5% | Globale Offshore-Regionen, konzentriert im Golf von Mexiko, der Nordsee und Brasilien | Mittelfristig (2–4 Jahre) |

| Schieferboom, der hohe Bohrgutmengen in Nordamerika antreibt | +1.2% | Nordamerika, primär Permian-Becken, Eagle Ford, Bakken | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierungen, die "Nullabfall"-Projekte begünstigen | +1.0% | Global, mit stärkerer Übernahme in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung modularer thermischer Desorptionseinheiten in der MENA-Region | +0.8% | Naher Osten und Afrika, Übertragungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Digitale Abfallnachverfolgungsvorschriften durch Kohlenwasserstoffbehörden | +0.5% | Vereinigtes Königreich, Kanada, Ausweitung auf die EU und ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Ableitungsvorschriften

Weltweite Ableitungsgrenzwerte verschärfen sich, da Texas die erste umfassende Überarbeitung der Ölfeld-Abfallvorschriften seit vier Jahrzehnten vornimmt und das Vereinigte Königreich ab April 2025 ein digitales Nachverfolgungssystem vorschreibt. Die offshore-Regelungen der US-amerikanischen Umweltschutzbehörde (EPA) verbieten nunmehr das Einleiten ölbasierter Flüssigkeiten innerhalb von 3 Meilen von der Küste und schreiben strenge Toxizitätsverhältnisse für nichtwässrige Flüssigkeiten vor. Offshore-Betreiber wenden sich daher der Behandlung an Bord und der Bohrgutinjektion zu, um eine Nullableitung zu erreichen. Der breitere Einsatz von Echtzeit-Überwachungssystemen durch die Regulierungsbehörden erzwingt Investitionen in fortschrittliche Verarbeitungsanlagen anstelle von einfacher Abfallbeseitigung durch Lastkraftwagen. Da diese Vorschriften greifen, steigt die Nachfrage nach kompakten thermischen Desorptionseinheiten, die strenge Grenzwerte für den Ölgehalt auf Bohrgut einhalten, stark an.[2]US-amerikanische Umweltschutzbehörde (EPA), "Abwasserrichtlinien für Öl- und Gasförderung," epa.gov

Wachstum der Tief- und Ultratiefseeförderaktivitäten

Projekte wie Chevrons 20.000-psi-Anchor-Feld im Golf von Mexiko verdeutlichen, wie komplexe Bohrungen die Abfallmengen vervielfachen. Ultratiefsee-Kampagnen stützen sich auf Hochleistungsbohrspülungen, die mehr kontaminiertes Bohrgut erzeugen, das landbasierte Deponien nicht annehmen können. Betreiber rüsten Bohrschiffe mit thermomechanischen Reinigungsanlagen nach, um Tausende von Tonnen Öl und Gas offshore zu verarbeiten und Nichtproduktionszeiten zu minimieren. Integrierte Abfallplattformen, die Desorption mit Schlammhandhabung koppeln, senken Logistikkosten und erfüllen die Null-Ableitungs-Standards. Da Brasilien, Norwegen und der US-Golf neue Tiefseefelder genehmigen, sichern sich Dienstleister mit portablen Offshore-Systemen Premiumverträge.[3]SPE International, "Leistung von offshore-Bohrgutreingern von Total E&P Angola," spe.org

Schieferboom, der hohe Bohrgutmengen in Nordamerika antreibt

Die Permian-Förderung wird bis 2025 auf 13,7 Millionen Barrel pro Tag prognostiziert und erzeugt dabei große Wasser- und Bohrgutmengen, die die Kapazität der Salzwasserentsorgungsbohrungen übersteigen. Die Regulierungsbehörden warnen, dass eine übermäßige Einpressung den Formationsdruck erhöht und die Produktionskürzungen riskiert. Die Betreiber reagieren mit der Rückgewinnung des Förderwassers für Bohrlochfertigstellungen und setzen KI-gestützte Analysen ein, um Entsorgung und Wiederverwendung auszubalancieren. Modulare Behandlungsanlagen mit einer Kapazität von 50.000 Barrel pro Tag Sole werden in der Nähe von Bohransätzen eingesetzt, um Lkw-Transportkilometer zu reduzieren. Diese Verschiebungen führen zu einem Wandel von der einfachen Eindämmung hin zu integrierten Behandlungs- und Recyclingdienstleistungen in den führenden Schieferbecken.

ESG-gebundene Finanzierungen, die "Nullabfall"-Projekte begünstigen

Banken machen ihre Kreditvergabe zunehmend von ESG-Kennzahlen abhängig, sodass ein robustes Abfallmanagement für den Zugang zu Kapital unerlässlich wird. Baker Hughes reduzierte seine Treibhausgasintensität gegenüber 2019 um 39,5 % und hob Kreislaufbohrungen in seinen Investoreninformationen hervor. Betreiber, die auf Reservegruben verzichten und Grundöl zurückgewinnen, weisen in der Regel geringere Sanierungsverbindlichkeiten auf und erhalten attraktivere Finanzierungsbedingungen. Unternehmen hingegen, die auf Entsorgungsbohrungen angewiesen sind, sehen sich höheren Kreditkosten und strengeren Kreditbedingungen gegenüber. Diese finanzielle Differenzierung beschleunigt die Einführung von Nullableitungssystemen und integrierten digitalen Berichtslösungen, die Investoren die Einhaltung von Vorschriften nachweisen.[4]Baker Hughes, "Nachhaltigkeitsbericht 2025," bakerhughes.com

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Bohrloch-/Investitionszyklen | -1.5% | Global, mit höherer Volatilität in den nordamerikanischen Schieferregionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Vor-Ort-Behandlungstechnologien | -1.2% | Global, insbesondere kleinere Betreiber und abgelegene Standorte betreffend | Mittelfristig (2–4 Jahre) |

| Kreislaufbohrsysteme für Bohrspülungen reduzieren Drittanbietermengen | -0.8% | Nordamerika und Europa, mit schrittweiser Einführung in anderen Regionen | Mittelfristig (2–4 Jahre) |

| Unsichere Genehmigungen für die Onshore-Bohrgutinjektion in Europa | -0.4% | Europa, mit möglichem regulatorischen Übertragungseffekt auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Bohrloch- und Investitionszyklen

Die Nachfrage nach Bohrungsabfallentsorgungsdienstleistungen schwankt mit der Bohraktivität. Saudi Aramcos Stornierung von 20 Hebeinseln-Chartern im Jahr 2024 reduzierte das Nachfragewachstum nach Bohranlagen im Nahen Osten von 4 % auf 1 % und zwang Auftragnehmer dazu, modulare Desorptionsflotten stillzulegen. Dienstleister müssen teure thermische Einheiten auch während Abschwungphasen vorhalten, was die Cashflows belastet. Große Unternehmen sichern sich ab, indem sie Skid-montierte Systeme einsetzen, die sich schnell zwischen Becken verlagern lassen; jedoch steigen die Logistikkosten, wenn die Auslastung unter 60 % fällt. Die Finanzierung neuer Ausrüstungen wird schwierig, wenn die Tagessatztransparenz abnimmt, was die Ersatzzyklen verlängert. Dieser zyklische Druck reduziert kurzfristige Investitionen in fortschrittliche Technologien und dämpft den Markt für Bohrungsabfallentsorgungsdienstleistungen.

Hohe Investitionskosten für Vor-Ort-Behandlungstechnologien

Thermische Desorptionspakete übersteigen USD 10 Millionen pro Einheit mit 20 t/h, während Bohrgutinjektionssysteme Richtbohrstrecken und mikroseismisches Monitoring umfassen, die die Bohrungskosten erhöhen. Kleinere unabhängige Betreiber bevorzugen kostengünstigere Skip-and-Ship-Modelle trotz höherer Lebenszyklusausgaben, was die groß angelegte Einführung von Nullableitungsplattformen verzögert. Anbieter reagieren mit Pacht-Betriebsmodellen und Multi-Client-„Hub”-Standorten, doch hängt die Amortisation weiterhin von einer gleichmäßigen Bohrungsanzahl ab. Abgelegene Grenzoperationen in Afrika und Asien entstehen zusätzliche Fracht- und Zollgebühren, die die Ausrüstungskosten um bis zu 25 % erhöhen können, sodass herkömmliche Becken in Betrieb bleiben. Die Budgethürde verlangsamt daher das Eindringen modernster Lösungen außerhalb von Großprojekten der Supermajors und schränkt das Aufwärtspotenzial in preissensiblen Regionen für den Markt für Bohrungsabfallentsorgungsdienstleistungen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Bohrgut behält die Mengenführung, während Förderwasser aufholt

Bohrgut entfiel im Jahr 2025 auf 57,25 % des Marktanteils für Bohrungsabfallentsorgungsdienstleistungen, was auf seine allgegenwärtige Präsenz in allen Bohrkonstruktionen und die komplexen Anforderungen an die Ölgehalt-Behandlung zurückzuführen ist, die eine direkte Einleitung verbieten. Horizontalbohrungen mit erweiterter Reichweite erzeugen längere Bohrstrecken und schwerere Bohrgutlogistik, was die Nachfrage nach Schüttelsieben, Trocknern und thermischen Reinigungsanlagen aufrechterhält. Der Förderwasserstrom hingegen wächst schneller mit einer CAGR von 7,67 % bis 2031, da Schieferentwicklungen Solevmengen pumpen, die den festen Abfall übersteigen. Dienstleistungen bündeln inzwischen die Bohrguthandhabung mit Wasserrecyclingverträgen, was die Suche der Betreiber nach einer Einzelverantwortung widerspiegelt. Kreislaufschlammsysteme reduzieren Flüssigkeitsverluste, erhöhen aber den Bedarf an der Verarbeitung rückgewonnener Abfälle, wodurch die Marktgröße für Bohrungsabfallentsorgungsdienstleistungen, die Flüssigkeitsbehandlungsplattformen zugewiesen ist, wächst. Im Prognosezeitraum wird erwartet, dass integrierte Verträge, die Bohrgut und Wasser abdecken, einen größeren Umsatzanteil gewinnen, da Betreiber Anbieter bevorzugen, die beide Abfallkategorien optimieren.

Der Förderwassersurge regt Investitionen in mobile Verdampfungs- und Kristallisiereinheiten an, die Lkw-Transportkilometer reduzieren. Im Permian-Becken erproben Bohransätze Elektrokoagulationsanlagen gekoppelt mit thermischen Konzentratoren, die Entsorgungsmengen um 80 % reduzieren und Frischwasser für Bohrlochfertigstellungen zurückgewinnen. Ähnliche Pilotprojekte in Saudi-Arabien zielen auf die Wiederverwendung zur Bewässerung ab, was mit der Kreislaufwirtschaftsvision des Landes übereinstimmt. Obwohl Bohrgut nach Tonnenwert dominant bleibt, wird erwartet, dass die Dichte des Förderwassers zunimmt, da Regulierungsbehörden Injektionsbohrungen genauer prüfen, was Flüssigkeitsbehandlungsspezialisten für Premium-Wachstum innerhalb des Marktes für Bohrungsabfallentsorgungsdienstleistungen positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Nach Dienstleistung: Behandlung und Entsorgung überholen die traditionelle Kontrolle beim Wachstum

Die Feststoffkontrolle blieb mit 41,35 % im Jahr 2025 das größte Segment und spiegelt die obligatorische Einbeziehung von Schüttelsieb- und Zentrifugenpaketen auf jeder Bohranlage wider. Behandlung und Entsorgung schreiten jedoch am schnellsten mit einer CAGR von 8,28 % bis 2031 voran, da ESG-fokussierte Betreiber Lösungen bevorzugen, die Abfälle in wiederverwendbare Ressourcen umwandeln. Anbieter integrieren inzwischen vertikale Bohrguttrockner mit thermischer Desorption, um bis zu 95 % des Grundöls zurückzugewinnen und den Neuschlammkauf um USD 40–60 pro Barrel zu senken. Die dem Behandlungsbereich zugewiesene Marktgröße für Bohrungsabfallentsorgungsdienstleistungen expandiert daher schneller als die Ausgaben für Eindämmung. Dienstleistungsunternehmen bieten Entsorgungssicherheit durch strategische Deponie- oder Injektionsbohrungskapazitäten und „Cradle-to-Grave”-Compliance-Zertifikate, die den Anforderungen der Kreditgeber entsprechen.

Eindämmung und Handhabung bleiben relevant, wo Bohrcluster zentrale Behandlungs-Hubs teilen. Bohrgutinjektionsdienste sind für Offshore-Betreiber attraktiv, die durch den Deckplatz eingeschränkt sind, was eine Nischennachfrage nach Hochdruck-Schlammpumpen und permanenten Isolierpfropfen schafft. Digitales Abfallnachverfolgungs-SaaS entwickelt sich zu einem „Overlay”-Dienst, der Kontroll-, Behandlungs- und Entsorgungsdaten zusammenführt und Betreibern ermöglicht, die Kohlenstoffintensität zu prüfen und Nachhaltigkeitsberichte zu erstellen. Diese Konvergenz signalisiert eine strukturelle Migration von fragmentierten Angeboten hin zu End-to-End-Plattformen in der Branche der Bohrungsabfallentsorgungsdienstleistungen.

Nach Technologie: Thermische Desorption dominiert; Injektion wird zur Nullableitungs-Vorzeigelösung

Die thermische Desorption hielt im Jahr 2025 einen Anteil von 45,40 %, geschätzt für ihre 1-prozentige Öl-auf-Bohrgut-Ausgabe, die den Nordsee- und Golf-von-Mexiko-Ableitungsnormen entspricht. Skid-montierte indirekt befeuerte Einheiten verarbeiten 10–15 t/h und gewinnen Grundöl zur Wiederverwendung zurück, was die Bohrloch-Wirtschaftlichkeit um USD 200.000 pro Bohransatz verbessert. Die CAGR der Bohrgutinjektion von 9,05 % bis 2031 spiegelt die steigende Tiefseeaktivität wider, bei der Betreiber es vorziehen, Abfälle unterhalb des Kapfelsens zu versenken, anstatt Bargen an die Küste zu schicken. Die Bohrgutinjektion eliminiert auch die mit Deponiefeldern verbundene Haftung, die möglicherweise eine Nachsorgeüberwachung für 30 Jahre erfordern, was ihren wirtschaftlichen Fall stärkt.

Bioremediation und Stabilisierung bedienen Onshore-Operationen mit günstigem Klima und weniger strengen Regulierungsrahmen. Vakuumtransfer und Entwässerung dienen als Voraussetzungen für alle fortschrittlichen Methoden, indem sie Abfallströme vor der endgültigen Behandlung konditionieren. Anbieter bieten zunehmend Hybridanlagen an, die Desorption mit Niedertemperaturoxidation oder Bioaugmentation kombinieren, um variierende Entsorgungsstandards bei länderübergreifenden Kampagnen zu erfüllen. Dieser integrierte Ansatz festigt Technologie als wichtiges Schlachtfeld für Marktanteile im Markt für Bohrungsabfallentsorgungsdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Nach Einsatzort: Offshore-Komplexität sichert Premium-Wachstum

Onshore entfiel im Jahr 2025 auf 70,20 % der Marktgröße für Bohrungsabfallentsorgungsdienstleistungen, was den globalen Bohranlagenverteilungen entspricht. Offshore-Umsätze wachsen jedoch mit einer CAGR von 7,56 %, da Tiefsee-Projekte Onboard-thermische Verarbeitung und Bohrgutinjektionspakete vorschreiben. Tagessätze für Offshore-Behandlungsstrecken liegen im Durchschnitt 25–30 % über denen vergleichbarer Onshore-Einheiten, hauptsächlich aufgrund von Platzbeschränkungen und der Notwendigkeit von Zertifizierungen für gefährliche Bereiche. Betreiber akzeptieren den Aufpreis, da Überborddurchleitungsverbote keine Alternative lassen, als Abfall an die Küste zu verschiffen, zu Kosten von USD 150–200 pro Tonne. Neue modulare Desorptionseinheiten mit einem Gewicht von unter 60 t passen in Versorgungsbootkräne und erweitern die Einführung auf Mittelwasser-Bohrinseln und FPSOs.

Onshore-Operationen profitieren weiterhin von kostengünstigen Grubenabschlüssen und Landbehandlung in Gerichtsbarkeiten mit weniger strengen Vorschriften, aber Grundwasserschutzgesetze schließen diese Lücke, da Regulierungsbehörden die Grubengestaltung verschärfen und synthetische Auskleidungen vorschreiben; die Kostenparität mit thermischer Behandlung oder Solidifizierung verbessert sich und bewegt Landbetreiber zu fortschrittlicheren Methoden. Dieser Trend unterstützt die stetige Expansion integrierter Angebote, die On- und Offshore-Bereiche im Markt für Bohrungsabfallentsorgungsdienstleistungen überbrücken.

Geografieanalyse

Nordamerika führte den Markt für Bohrungsabfallentsorgungsdienstleistungen im Jahr 2025 mit einem Anteil von 37,65 %, angetrieben durch die ergiebige Schieferaktivität der Region. Texas' Überarbeitung der Ölfeld-Abfallgesetze führt erstmals Grenzen für Salzwasserinjektionsmengen und neue Auskleidungsanforderungen für Gruben ein. Diese Vorschriften erhöhen die Nachfrage nach Hochkapazitäts-Wasserrecyclinghubs und mobilen Desorptionsflotten. Die Förderwasserlogistik im Permian-Becken verbraucht bereits mehr Energie als fünf US-Bundesstaaten, was die Entwicklung elektrifizierter Pipeline-Netzwerke und solarbetriebener Behandlungsanlagen anregt. Die Bereitschaft der Region, KI-gestützte Flüssigkeitshandhabungssoftware zu erproben, katalysiert die Marktinnovation weiter.

Europa behält trotz weniger Bohranlagen bedeutenden Einfluss. Norwegens Offshore-Abfallüberwachungsregime bleibt der Goldstandard für Compliance und treibt die Einführung von Kreislaufschlammsystemen und thermischer Desorption auf jeder Nordsee-Hebebühne voran. Das digitale Abfallnachverfolgungsmandat des Vereinigten Königreichs, das ab 2025 gilt, erfordert eine „Cradle-to-Grave”-Dokumentation und verlängert damit den Umsatz für datenzentrierte Dienstleistungsmodelle. Deutschland fördert Dual-Use-Abfall-zu-Energie-Anlagen, die ölbasiertes Bohrgut zur Mitverbrennung annehmen, was eine Kreislaufwirtschaft innerhalb des Marktes für Bohrungsabfallentsorgungsdienstleistungen hervorhebt.

Naher Osten und Afrika stellen die am schnellsten wachsende Region dar, mit einer CAGR von 8,34 % bis 2031. Saudi-Arabien strebt eine 90-prozentige Deponievermeidung an und finanziert modulare Desorptionspiloten, die synthetische Schlammstoffe zurückgewinnen. Oman erweitert das Modell auf Wüstencluster-Bohrungen, bei denen die Lkw-Transportdistanzen 300 km überschreiten, was einen Kostenfall für die Vor-Ort-Behandlung bietet. Afrikas Grenzregionen in Namibia und Kenia schaffen neue Nachfrage nach portablen Eindämmungs- und Stabilisierungseinheiten, die für begrenzte Infrastruktur geeignet sind. Diese Dynamiken schaffen eine robuste Pipeline für die Branche der Bohrungsabfallentsorgungsdienstleistungen in der gesamten MENA-Region.

Der Asien-Pazifik-Raum, angeführt von China und Indien, beschleunigt die Onshore-Exploration und verschärft die provinziellen Bohrlochschließungsvorschriften; jedoch verlangsamen verteilte Bohrungszahlen und Kapitalbeschränkungen den Einsatz von Premium-Technologien. Südamerikas Wachstum konzentriert sich auf Brasilien, wo Petrobras' Tiefsee-Vorsalz-Entwicklungen integrierte Flüssigkeits-, Zement- und Abfallverträge vorschreiben, die große Dienstleistungsunternehmen mit Desorptions- und Bohrgutinjektionsfähigkeiten belohnen. Über alle Geografien hinweg treiben regulatorische Harmonisierung und ESG-Finanzierung den Markt hin zu standardisierten Nullableitungsbenchmarks.

Regulatorisches Umfeld

Die Regulierung in Bezug auf Eindämmung, Rückverfolgung und Einleitung wird weiter verschärft, wodurch sich die Nachfrage von Transport-und-Deponie-Modellen hin zu geprüften, technologiegestützten Aufbereitungsverfahren verlagert. In den Vereinigten Staaten hat die Railroad Commission of Texas umfassende neue Vorschriften zur Öl- und Gasabfallbewirtschaftung gemäß Title 16, Chapter 4 (in Kraft seit 1. Juli 2025) verabschiedet, einschließlich strengerer Standards für das Grubenmanagement. Der Rahmen setzt zudem eine feste Compliance-Frist, wonach Betreiber bestimmter zuvor nicht genehmigter Gruben bis zum 1. Juli 2026 die Vorschriften einhalten oder die Anlagen schließen müssen. In Colorado verlangt die Energy and Carbon Management Commission (Rule 905), dass Öl- und Gasentwicklungspläne Pläne zum Recycling von Lagerstättenwasser mit einer Mindestrecyclingquote für Bohrlochstimulationen enthalten, wodurch die Genehmigung an den dokumentierten Nachweis der Wasserwiederverwendung geknüpft wird.

Auch die Überwachung von Offshore-Einleitungen wird zunehmend dokumentations- und prüfungsintensiver. Die US-Umweltschutzbehörde EPA hat eine vorgeschlagene NPDES-Sammelgenehmigung 2026 (GMG290000) für den westlichen und zentralen Golf von Mexiko herausgegeben, die spezifische Grenzwerte für Abwässer, Toxizitätsüberwachung und Best-Management-Practice-Planung für Bohrspülungen und Bohrklein hinzufügt und damit die Nachfrage nach Offshore-Aufbereitungs- und Reinjektionslösungen weiter stärkt. In Kanada hat der Alberta Energy Regulator die Directive 058 (4. Juni 2026) aktualisiert, mit Anforderungen zur Handhabung, Aufbereitung, Wiederverwendung und Entsorgung von Ölfeldabfällen, wodurch klarere Compliance-Erwartungen entstehen, die Betreiber und Dienstleister mit überprüfbaren Prozessen, zweckmäßigen Anlagen und digitaler Dokumentation begünstigen.

Wettbewerbslandschaft

Der Markt für Bohrungsabfallentsorgungsdienstleistungen ist mäßig fragmentiert. Schlumberger, Halliburton und Baker Hughes nutzen integrierte Portfolios, um mehrjährige Bündel zu sichern, die Bohr-, Flüssigkeits- und Abfalldienstleistungen unter einer einzigen Rechnung kombinieren. Spezialisten wie TWMA Group, Thermtech AS und Secure Waste Infrastructure Corp. differenzieren sich durch proprietäre Desorptionssysteme und regionale Deponienetzwerke. Waste Connections' Übernahme der westkanadischen Anlagen von Secure Energy Services für CAD 1,075 Milliarden im Februar 2024 unterstreicht eine Konsolidierungswelle, die darauf abzielt, Hub-und-Spoke-Behandlungsinfrastrukturen aufzubauen.

Digitale Fähigkeiten entscheiden nun Angebote. TWMAs RotoMill-Plattform kombiniert thermische Desorption mit Live-Emissionsdashboards und gewann einen Dreijahresvertrag mit TotalEnergies UK. Baker Hughes integriert Lebenszyklusanalysemodulen in seinen AutoTrak-Rotary-Steerable-Dienst und bietet Kunden Kohlenstoffeinheiten-Tracking im Bohrloch. Haliburtons BaraSolve-Cloud-Suite integriert Schüttelsieb-Leistungsdaten mit Abfallnachverfolgungsmanifesten und reduziert unsichtbare Verlustzeiten um 8 %. Solche Innovationen erhöhen die Wechselkosten und rechtfertigen Premium-Tagessätze im Markt für Bohrungsabfallentsorgungsdienstleistungen.

Strategische Allianzen gedeihen dort, wo Majors keine lokalen Genehmigungen haben. Schlumberger kooperiert mit dem saudi-arabischen Unternehmen Taqa, um gemeinsam eine Desorptionsanlage mit 25.000 t/y in Dammam zu besitzen und so die Einhaltung der In-Kingdom-Gesamtwertvorschriften sicherzustellen. Thermtech lizenziert seine TCC-Technologie an chinesische Hersteller, beschleunigt die Einführung in Asien und bezieht dabei Lizenzgebühren. Die Wettbewerbsintensität verlagert sich daher von einfachen Preiskämpfen hin zu Technologielizenzierung, regionaler Compliance-Kompetenz und digitalen Asset-Ökosystemen, die Dienstleister tief in Kunden-Workflows einbetten.

Branchenführer der Bohrungsabfallentsorgungsdienstleistungen

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

Weatherford International PLC

National Oilwell Varco Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wesentlicher Weißraum entsteht, da die Aufsichtsbehörden die Anforderungen an bestehende Abfallinfrastrukturen verschärfen und messbares Recycling sowie eine entsprechende Dokumentation verlangen. Die texanischen Chapter-4-Vorschriften zur Öl- und Gasabfallbewirtschaftung (in Kraft seit 1. Juli 2025) und der Zeitplan „Compliance oder Schließung“ zum 1. Juli 2026 für bestimmte nicht genehmigte Gruben erhöhen kurzfristig die Nachfrage nach Grubenschließung, Sanierung, konformer Eindämmung und zertifizierter Entsorgungskapazität, insbesondere dort, wo Betreiber eine rasche, standortübergreifende Umsetzung benötigen. Die Colorado Rule 905 verknüpft die Entwicklungsplanung mit Anforderungen an das Recycling von Lagerstättenwasser und begünstigt Bündelangebote, die Feststoffkontrolle mit Aufbereitung, Recycling und Berichterstattung von Lagerstättenwasser kombinieren, anstelle einer reinen Entsorgungslösung.

Auch technologiegetriebene Chancen entstehen rund um die Aufbereitung direkt an der Quelle und Kreislaufwirtschaft, unterstützt durch sichtbare Einsätze und Produktentwicklungen führender Anbieter von Ölfelddienstleistungen und -ausrüstung. Im April 2026 haben Guyana Shore Base Inc. und Sustainable Environmental Solutions ein iNOVaTHERM-System in Guyana in Betrieb genommen, das als erste Installation der von NOV entwickelten Technologie in der westlichen Hemisphäre beschrieben wird. Das Projekt meldete eine Verdopplung der Verarbeitungskapazität der Anlage auf 100 Tonnen pro Tag sowie eine Rückgewinnung von über 99% des Grundöls, was auf anhaltende Investitionen in thermische Aufbereitungsverfahren mit hoher Rückgewinnungsrate an Logistikknotenpunkten hinweist, die die Offshore-Aktivitäten versorgen. Der Compliance-Druck im Offshore-Bereich verstärkt zudem die Nachfrage nach integrierten Paketen, die das transportierte Abfallvolumen reduzieren, darunter modulare Slop-Water-Systeme (zum Beispiel SLB ENVIROUNIT) und thermische Aufbereitungsansätze direkt an der Quelle, die in der Offshore-Bohrlieferkette Anwendung finden. Diese Chancen bringen Dienstleistungsangebote mit geringerer Logistikintensität und überprüfbarer Zero-Discharge-Leistung im Einklang mit sich weiterentwickelnden Genehmigungs- und Überwachungsanforderungen in Einklang, einschließlich der EPA-NPDES-Genehmigungsaktualisierungen für den Golf von Mexiko und kanadaspezifischer Leitlinien wie der Alberta Directive 058.

Aktuelle Branchenentwicklungen

- April 2026: Guyana Shore Base Inc. (GYSBI) und Sustainable Environmental Solutions (SES) haben ein iNOVaTHERM-System in Guyana in Betrieb genommen, das als erste Installation der von NOV entwickelten Technologie in der westlichen Hemisphäre beschrieben wird. Die Installation verdoppelte die Verarbeitungskapazität der Anlage auf 100 Tonnen pro Tag und meldete eine Grundölrückgewinnung von über 99%, was den Business Case für hochwertige Aufbereitung und Recycling direkt an der Quelle in Offshore-Versorgungsbasis-Ökosystemen stärkt.

- April 2025: TWMA sicherte sich einen dreijährigen Vertrag zur Bohrabfallbewirtschaftung mit TotalEnergies UK, der sich auf den Einsatz seiner RotoMill-Aufbereitungstechnologie konzentriert. Der Zuschlag spiegelt längerfristige Vertragslaufzeiten in ausgereiften Offshore-Becken wider, in denen Betreiber integrierten, technologiegestützten Abfallbehandlungslösungen den Vorzug geben, um strengere Einleitungskontrollen und Berichtspflichten zu erfüllen.

- Februar 2024: Waste Connections schloss die Übernahme der westkanadischen Energieabfall-Assets von Secure Energy Services im Wert von 1,075 Milliarden CAD ab und fügte damit ein Netzwerk von 30 Anlagen hinzu. Die Transaktion erhöhte den Umfang der Aufbereitungs- und Entsorgungsinfrastruktur und verstärkte den Wettbewerbsdruck auf regionale Spezialisten, indem sie die integrierte Hub-and-Spoke-Servicereichweite ausweitete.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige Dienstleistungen zur Bewirtschaftung von Abfällen, die während der Bohrung und des Bohrlochbaus entstehen, von der Sammlung und Handhabung über die Aufbereitung bis zur endgültigen Entsorgung, sowohl bei Onshore- als auch bei Offshore-Betrieben.

Ausgeschlossene Bereiche: Ausgeschlossen sind nachgelagerte Raffinerieabfalldienstleistungen sowie kommunale oder industrielle Gefahrstoffabfallprogramme, die nicht direkt mit Bohraktivitäten verbunden sind.

Übersicht der Segmentierung

- Nach Abfallart

- Bohrgut

- Gebrauchte Bohrspülungen

- Förder-/sonstiges E&P-Abwasser

- Nach Dienstleistung

- Feststoffkontrolle

- Eindämmung und Handhabung

- Behandlung und Entsorgung

- Bohrgutinjektion

- Sonstige

- Nach Technologie

- Thermische Desorption

- Bioremediation und Kompostierung

- Stabilisierung/Solidifizierung

- Bohrgutinjektion (CRI)

- Entwässerung und Vakuumtransfer

- Nach Einsatzort

- Onshore

- Offshore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Norwegen

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit der Kartierung des Aktivitäts- und Compliance-Kontexts, der die Nachfrage nach diesen Dienstleistungen erzeugt. Wir nutzen typischerweise nicht kostenpflichtige Datensätze und Referenzen, wie Materialien der US Energy Information Administration zu Bohr- und Produktionstrends, Ausblicke der International Energy Agency zur Investitionsrichtung im vorgelagerten Bereich, EPA-Leitlinien zu Entsorgungs- und Aufbereitungsvorschriften sowie Veröffentlichungen von Offshore-Regulierungsbehörden wie BSEE für Betriebs- und Compliance-Signale. Bei Bedarf prüfen wir zudem Veröffentlichungen der OPEC und nationaler Energieministerien, um regionale Bohrzyklen zu erfassen.

Anschließend werden öffentliche Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte genutzt, um den Dienstleistungsmix, die Preisgestaltungssprache und die Verlagerung der Nutzung zwischen Onshore- und Offshore-Bereich zu verstehen. In einigen Bereichen helfen kostenpflichtige Abonnements, die Unternehmensfinanzen und Patentaktivitäten verfolgen, dabei zu bestätigen, welche Dienstleistungsangebote aktiv sind und welche Technologien kommerzialisiert werden, ohne sich auf eine einzelne proprietäre Datenreihe zu verlassen. Diese Liste dient nur zur Veranschaulichung, und weitere öffentliche Quellen wurden ebenfalls für die Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung dient dazu, Modellannahmen zu überprüfen, die aus Sekundärquellen selten klar hervorgehen, darunter Servicebündelung, typische Aufbereitungspfade und wie die Preisgestaltung je nach Abfallstrom und Einsatzort variiert. Wir befragen eine Mischung aus Dienstleistern, Technologiespezialisten, Akteuren aus dem Bohrbereich und regionalen Beratern in APAC, EMEA und Amerika, sodass Annahmen zur Nutzung und zum Dienstleistungsmix mit Betriebsmustern abgeglichen werden können, die Menschen tatsächlich in Projekten beobachten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | APAC: 40% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 34% | EMEA: 37% |

| Kleinere Akteure: 17% | Manager: 54% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Bohraktivität und Abfallintensität in einen bedienbaren Nachfragepool umgerechnet werden, wonach die Ausgaben anhand typischer Dienstleistungspfade für jedes Umfeld rekonstruiert werden. Da veröffentlichte Bohrzahlen sich nicht sauber in Dienstleistungsumsätze umrechnen lassen, passen wir die Eingaben anhand von Indikatoren wie dem Verhältnis von Onshore- zu Offshore-Bohrlöchern, der Durchdringung von Feststoffkontrolldiensten, dem Anteil von Aufbereitung und Entsorgung sowie der Aufteilung der Abfallströme wie Bohrklein, gebrauchte Bohrspülungen und Lagerstättenwasser an. Wir verfolgen zudem den Technologieeinsatz, einschließlich thermischer Desorption und Bohrkleinreinjektion, sofern relevant, da dies sowohl den Dienstleistungsmix als auch die Durchschnittspreise verändert.

Nach Erstellung des aktivitätsbezogenen Modells führen wir gezielte Bottom-up-Prüfungen durch, um die Gesamtwerte realistisch zu halten, zum Beispiel durch Stichproben von Preisspannen für Schlüsseldienstleistungen und deren Anwendung auf implizite Volumina sowie durch Gegenprüfung von Umsatzsignalen der Anbieterseite aus öffentlichen Berichten und Kanalprüfungen. Wo keine direkten Volumensignale verfügbar sind, werden Lücken durch Proxy-Beziehungen geschlossen, etwa durch die Ausrichtung der Abfallentstehungsintensität an Bohrtiefe und Offshore-Komplexität, wobei diese Proxys anschließend mit Interview-Feedback überprüft werden.

Die Prognose stützt sich auf eine Szenarioanalyse, die auf Expertenmeinungen zu Investitionsausgaben im vorgelagerten Bereich, dem zeitlichen Ablauf von Offshore-Projekten und einer strengeren Umwelt-Compliance basiert. Die endgültige Prognose wird dann mit dem konsistentesten Satz an Frühindikatoren abgeglichen, sodass Jahr-zu-Jahr-Veränderungen für einen Kunden operativ nachvollziehbar bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die Modellergebnisse mit unabhängigen Signalen verglichen werden, einschließlich Trends bei vorgelagerten Aktivitäten, offengelegter Entwicklung der Dienstleistungsumsätze und regionaler Bohrdynamik. Dieser Schritt hilft dabei, inkonsistente Wachstumsmuster oder unrealistische Preisschritte zu erkennen. Wird eine Abweichung festgestellt, überprüfen wir die Annahmen erneut und leiten Folgegespräche mit ausgewählten Interviewpartnern ein, damit die Logik vor der endgültigen Freigabe korrigiert wird.

Wir nutzen eine mehrstufige Analystenprüfung, um Einheitenkonsistenz, Währungsbehandlung und Jahresabgleich zu überprüfen, und kontrollieren die Ergebnisse anschließend erneut auf regionaler und globaler Gesamtebene. Der Bericht wird jährlich aktualisiert, mit zwischenzeitlichen Updates bei wesentlichen Ereignissen, wie starken Veränderungen der Offshore-Aktivität, regulatorischen Verschiebungen oder bedeutenden Signalen zur Technologieübernahme. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise zum jeweiligen Zeitpunkt erhalten.

Vergleich der Marktgröße des globalen Bohrabfallbewirtschaftungsdienstleistungsmarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Bohrabfallbewirtschaftung unterscheiden sich oft, da die zugrunde liegenden Studien nicht denselben Umfang messen, auch wenn die Titel ähnlich erscheinen. Abweichungen entstehen in der Regel durch die einbezogenen Abfallströme, ob die Studie als reiner Dienstleistungsmarkt oder als breiterer Abfallmarkt behandelt wird, und wie Onshore- gegenüber Offshore-Aktivität in Dollarwerte umgerechnet wird.

Abfallschmierstoffe werden manchmal in umfassendere Berichte zur Bohrabfallbewirtschaftung einbezogen, dieser Strom liegt jedoch außerhalb des Geltungsbereichs der Bohrabfallbewirtschaftungsdienstleistungen von Mordor Intelligence. Dadurch bleibt der Gesamtwert für 2026 auf durch Bohrungen entstandenes Bohrklein, gebrauchte Bohrspülungen und die Handhabung von Lagerstättenwasser als kostenpflichtige Dienstleistungen beschränkt. Ein weiterer Faktor ist das Basisjahr sowie der Zeitpunkt der Aktualisierung, da einige Schätzungen sich an den Bedingungen von 2024 orientieren, während dieser Bericht einen aktuellen Wert für 2026 verwendet und das Wachstum dann an den Aktivitätsmix, den Anteil der Aufbereitungspfade und die Technologieübernahme koppelt, statt sich auf eine einzelne pauschale CAGR-Annahme zu verlassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,33 Milliarden USD (2026) | |

| Branchenverlag A | 6,69 Milliarden USD (2024) | Verwendet eine breitere Definition der Bohrabfallbewirtschaftung mit abweichender Abdeckung der Abfallarten und einem Basisjahr 2024, was zu Verschiebungen der Gesamtwerte führen kann, wenn Nicht-Dienstleistungsposten und Preise aus früheren Zyklen einfließen. |

| Branchenverlag B | 6,56 Milliarden USD (2025) | Verankert den Markt im Jahr 2025 und scheint den Markt als kombinierte Sicht auf die Abfallbewirtschaftung zu behandeln, was reine Dienstleistungsumsätze komprimieren kann, wenn Aufbereitungspfade und Offshore-Aufschläge nicht klar getrennt werden. |

Bei allen drei Werten ist die Streuung hauptsächlich dadurch erklärbar, was als bohrbezogener Abfall gezählt wird und welches Jahr für den Ausgangswert verwendet wird. Indem das Modell nachvollziehbar an die Bohraktivität, die direkt durch Bohrungen erzeugten Abfallströme und realistische Aufteilungen der Dienstleistungspfade gekoppelt bleibt, bleibt unsere Schätzung leichter nachvollziehbar und reproduzierbar, sobald neue Aktivitätsdaten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bohrungsabfallentsorgungsdienstleistungen im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von USD 7,33 Milliarden und wird bis 2031 voraussichtlich USD 10,15 Milliarden erreichen.

Welche Region hält den größten Anteil am Markt für Bohrungsabfallentsorgungsdienstleistungen?

Nordamerika führt mit einem Anteil von 37,65 % im Jahr 2025 aufgrund hoher Schieferaktivität und strenger Abfallvorschriften.

Welches Segment wächst am schnellsten innerhalb des Marktes für Bohrungsabfallentsorgungsdienstleistungen?

Die Bohrgutinjektionstechnologie expandiert zwischen 2026 und 2031 mit einer CAGR von 9,05 % aufgrund von Nullableitungsvorschriften.

Warum übertreffen Behandlungs- und Entsorgungsdienstleistungen das Wachstum der Feststoffkontrolle?

ESG-gebundene Finanzierungen und strengere Ableitungsvorschriften treiben Betreiber zu umfassenden Behandlungslösungen, die wertvolle Flüssigkeiten zurückgewinnen und die vollständige Compliance sicherstellen.

Wie wirken sich digitale Abfallnachverfolgungsvorschriften auf Dienstleister aus?

Verbindliche elektronische Manifeste im Vereinigten Königreich, Kanada und ausgewählten US-Bundesstaaten schaffen Nachfrage nach SaaS-Plattformen, die Mengen, Routen und Zertifikate protokollieren und einen neuen Analyseumsatzstrom hinzufügen.

Welche Faktoren schränken die Einführung der Vor-Ort-thermischen Desorption ein?

Hohe Investitionskosten – oft mehr als USD 10 Millionen pro Einheit – sind eine Hürde für kleinere Betreiber und abgelegene Felder, obwohl Pacht-Betriebsmodelle entstehen, um die Kosten zu verteilen.

Seite zuletzt aktualisiert am: