Marktgröße und Marktanteil für Ketoanaloga bei Nierenerkrankungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

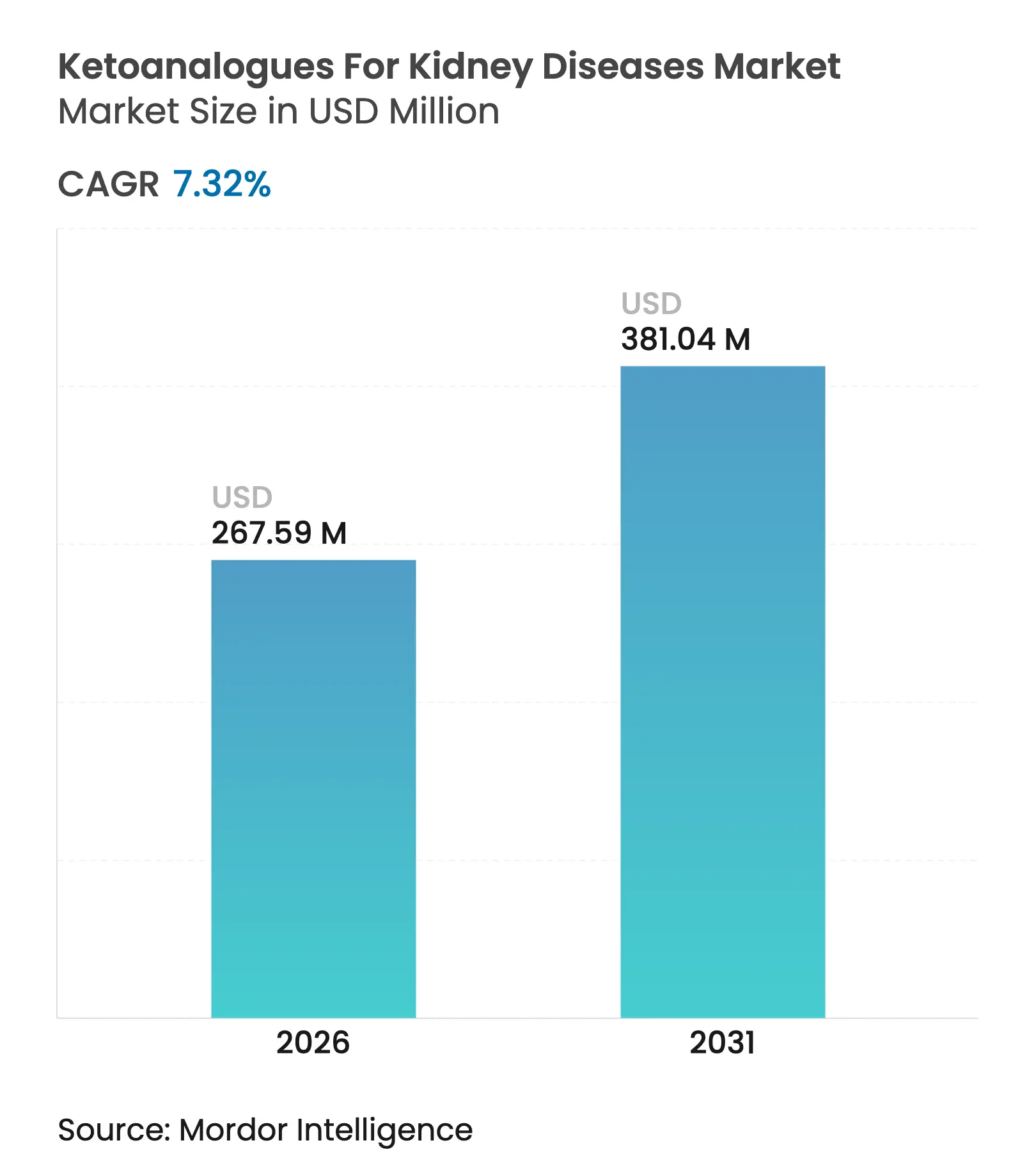

| Marktgröße (2026) | 267.59 Millionen US-Dollar |

| Marktgröße (2031) | 381.04 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ketoanaloga bei Nierenerkrankungen von Mordor Intelligence

Die Marktgröße für Ketoanaloga bei Nierenerkrankungen wurde im Jahr 2025 auf 249,34 Millionen USD geschätzt und soll von 267,59 Millionen USD im Jahr 2026 auf 381,04 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,32 % während des Prognosezeitraums (2026–2031). Das starke Wachstum ist auf die steigende Prävalenz chronischer Nierenerkrankungen (CKD), aktualisierte KDOQI- und ERBP-Leitlinien, die sehr eiweißarme Diäten mit Ketoanaloga-Supplementierung befürworten, sowie auf Bestrebungen der Kostenträger zurückzuführen, ernährungsbasierte Ansätze zu erstatten, die kostspielige Dialysen hinauszögern. Da die Versorgungsketten für Dialyse weniger verlässlich werden, setzen Ärzte verstärkt auf diätetische Therapien, die die Restfunktion der Nieren schützen und gleichzeitig den Ressourcendruck in Krankenhäusern verringern. Gleichzeitig gewinnen pflanzenbasierte eiweißarme Diätprogramme an Bedeutung und positionieren Ketoanaloga als biochemisches Schlüsselelement, das eine sichere und nachhaltige Proteinrestriktion gewährleistet. Die Wettbewerbsaktivität bleibt moderat, nimmt jedoch zu: Die globalen Marktführer Fresenius Kabi und B. Braun kombinieren Formulierungsverbesserungen mit Aufklärungskampagnen für Leistungserbringer, während regionale asiatische Hersteller eine kosteneffiziente Produktion nutzen, um preissensible Nachfrage zu bedienen. Drohende Rohstoffengpässe infolge des geplanten Rückzugs von Evonik aus der Ketosäureproduktion im Jahr 2025 führen zu einem Versorgungskonzentrationsrisiko, das die durchschnittlichen Verkaufspreise anheben und vertikal integrierte Unternehmen begünstigen könnte.

Wichtigste Erkenntnisse des Berichts

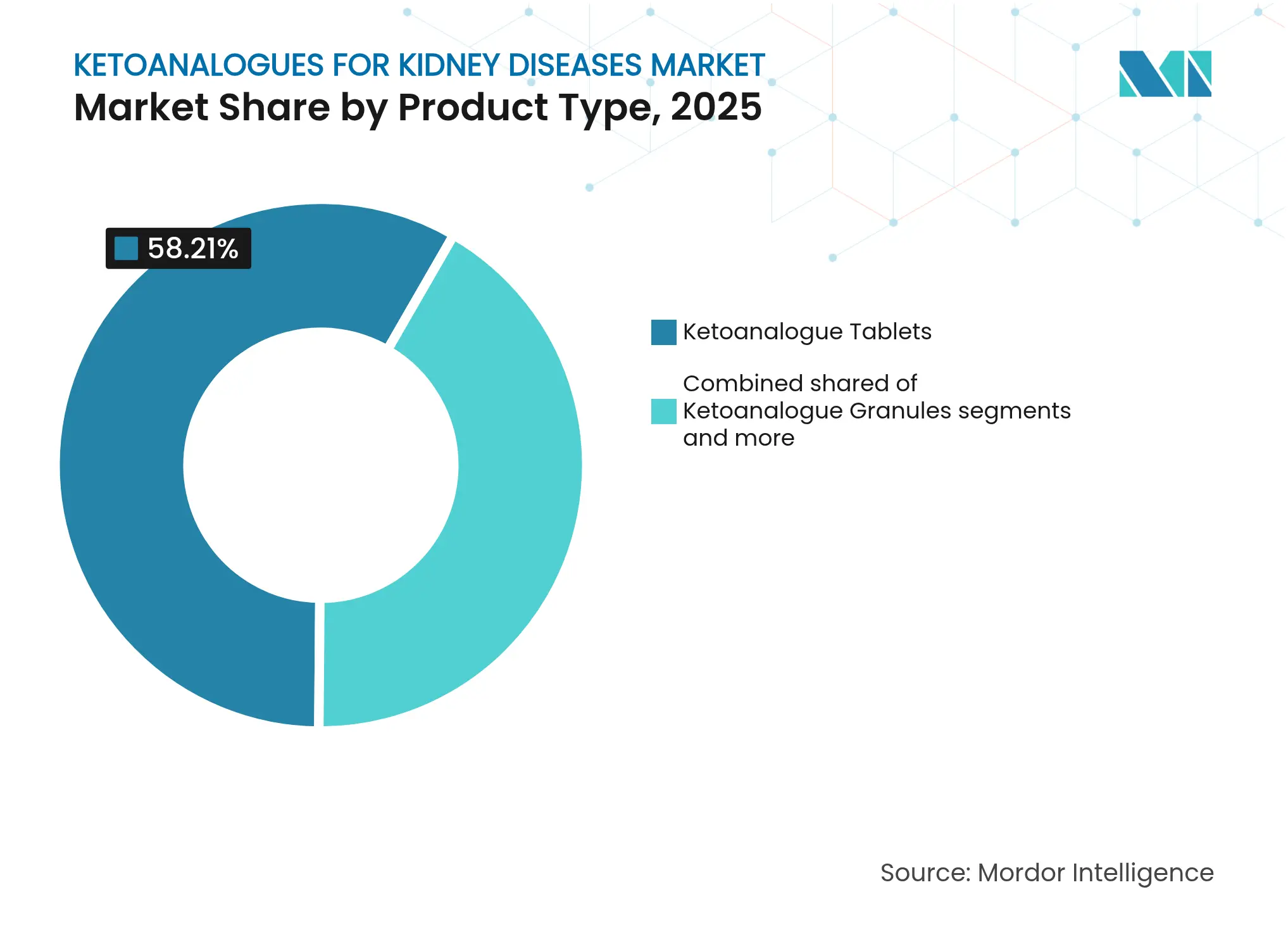

- Nach Produkttyp hielten Tabletten im Jahr 2025 einen Umsatzanteil von 58,21 %, und Granulate sollen bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Formulierung entfielen eigenständige Darreichungsformen im Jahr 2025 auf 66,74 % der Marktgröße für Ketoanaloga bei Nierenerkrankungen, während Vitamin-Mineral-Kombinationen die schnellste CAGR von 8,37 % bis 2031 verzeichnen.

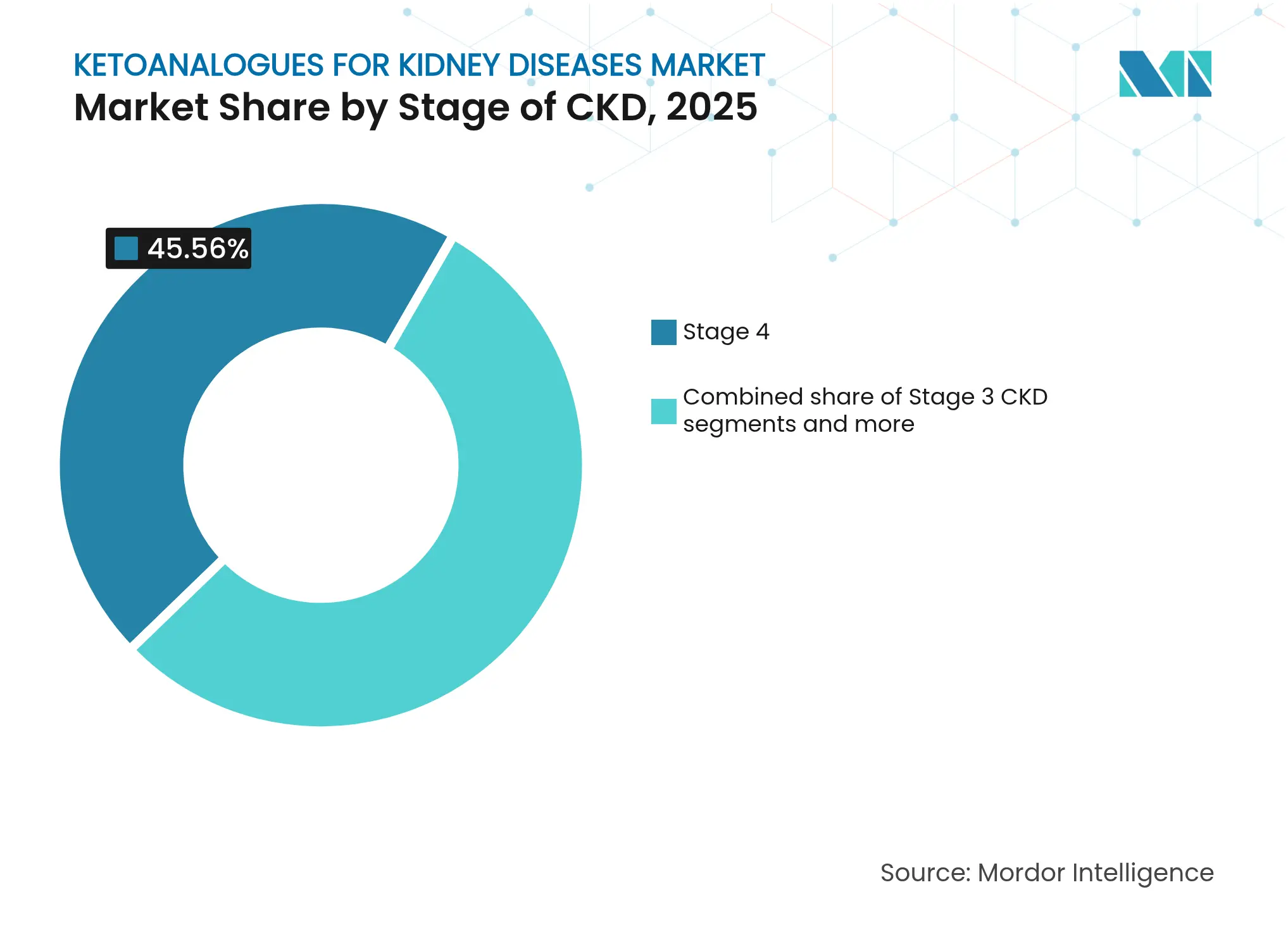

- Nach CKD-Stadium generierten Patienten im Stadium 4 im Jahr 2025 45,56 % der Nachfrage; die Kohorte im Stadium 5 vor der Dialyse weist eine prognostizierte CAGR von 8,78 % auf.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 53,27 % des Marktanteils für Ketoanaloga bei Nierenerkrankungen, und Online-Apotheken wachsen bis 2031 mit einer CAGR von 9,08 %.

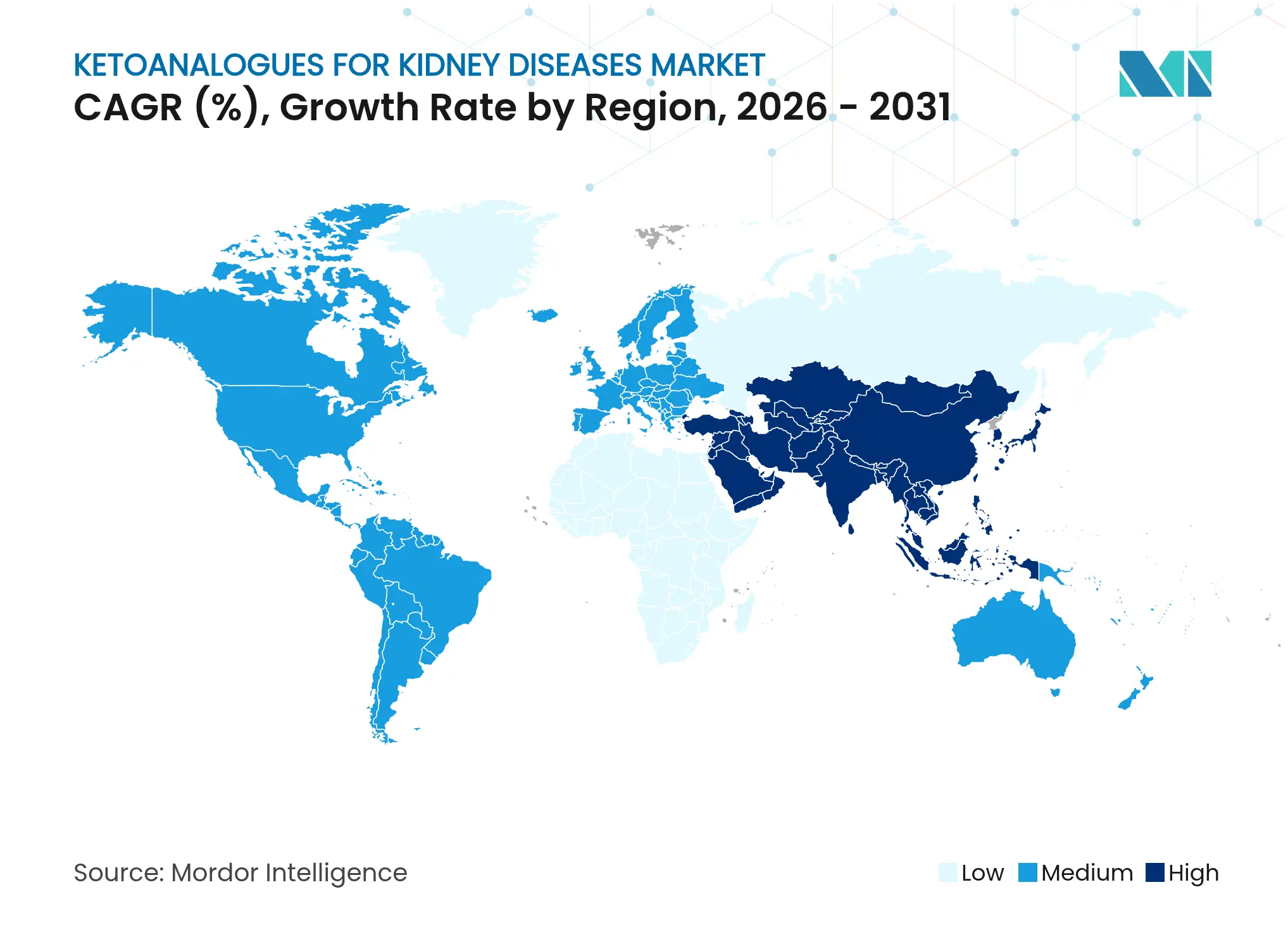

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,88 % des Umsatzes; der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 9,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ketoanaloga bei Nierenerkrankungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Nierenerkrankungen (CKD) | +1.8% | Global, mit höchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Breitere Erstattung von Ketosteril und analogen Wirkstoffen der gleichen Klasse | +1.2% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufnahme von Ketoanaloga in die KDOQI- und ERBP-Ernährungsleitlinien 2023–24 | +0.9% | Global, mit unmittelbarer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Evidenz aus randomisierten kontrollierten Studien und Metaanalysen zur Unterstützung einer verzögerten Dialyse | +0.7% | Global, mit schnellerer Übernahme in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Zunahme pflanzenbasierter eiweißarmer Diätprogramme (PLADO) | +0.6% | Nordamerika und Europa, mit Entstehung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versorgungsunterbrechungen bei der Dialyse, die Ärzte zu diätetischen Therapien drängen | +0.5% | Global, mit akuter Auswirkung in ressourcenbeschränkten Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Nierenerkrankungen (CKD)

Mehr als 800 Millionen Menschen leben mit CKD, und die Inzidenz ist bei Diabetikern und Hypertonikern auf späte Krankheitsstadien ausgerichtet. Eine alternde Bevölkerung in Industrieländern hält die Nachfrage aufrecht, während Lebensstiländerungen und verbesserte Diagnostik die Fallzahlen in Asien erhöhen. Gesundheitssysteme berechnen nun, dass eine Verzögerung der Dialyse um nur sechs Monate mehr als 45.000 USD pro Patient einspart, was zu einer frühzeitigeren diätetischen Intervention führt. Kostenträger überprüfen daher ihre Leistungsgestaltung, um Ketoanaloga als präventiven Posten einzubeziehen, was die Wachstumsdynamik des Marktes für Ketoanaloga bei Nierenerkrankungen verstärkt. Diese epidemiologische Realität veranlasst auch Hausärzte zur Zusammenarbeit mit Ernährungsberatern, damit die Ernährungstherapie weit vor der Überweisung zur Nephrologie beginnt.

Breitere Erstattung von Ketosteril und analogen Wirkstoffen der gleichen Klasse

Medicare und mehrere europäische Versicherer haben Ketoanaloga im Jahr 2024 als erstattungsfähig eingestuft und damit eine historische Kostenbarriere beseitigt. Kosten-Nutzwert-Studien zeigen inkrementelle Kosteneffektivitätsverhältnisse unter 50.000 USD pro QALY im Vergleich zu einem frühen Dialysebeginn, was gängige Schwellenwerte der Kostenträger erfüllt. Sobald die Erstattungscodes in Kraft traten, stieg das Verschreibungsvolumen, da Ärzte keine Preisschocks für Patienten mehr befürchten mussten. Harmonisierte Abrechnungscodes verkürzen auch die Verwaltungszyklen und verwandeln ehemals nischige Verschreibungen in standardmäßige Eingabeaufforderungen in elektronischen Patientenakten. Diese Kaskade stärkt die Evidenzschleifen, da eine höhere Nutzung Register speist, die ein längeres dialysefreies Überleben dokumentieren.

Aufnahme von Ketoanaloga in die KDOQI- und ERBP-Ernährungsleitlinien 2023–24

Die Leitlinienempfehlung hat Ketoanaloga von einer optionalen Ergänzung zu einer protokollierten Therapie gemacht. Krankenhäuser reagierten darauf, indem sie Produkte in ihre Arzneimittellisten aufnahmen und Ernährungsberaterkonsultationen in CKD-Behandlungspfade integrierten. Die Empfehlungen heben sichere Proteinziele hervor und warnen vor Mangelernährung, was die Zurückhaltung der Kliniker verringert. Die Leitliniendynamik verbreitete sich schnell auf lateinamerikanische und südostasiatische Fachgesellschaften, die dieselben Algorithmen anpassen und damit die Nachfrage globalisieren und die Relevanz des Marktes für Ketoanaloga bei Nierenerkrankungen stärken.

Wachsende Evidenz aus randomisierten kontrollierten Studien und Metaanalysen zur Unterstützung einer verzögerten Dialyse

Eine aktuelle Metaanalyse mit 1.500 Patienten berichtete von einer 51-prozentigen Reduktion des Risikos für den Dialysebeginn, wenn Ketoanaloga eine sehr eiweißarme Diät ergänzen. Studien verknüpfen die Therapie zudem mit verbesserten Serumalbumin-Werten und widerlegen damit Bedenken hinsichtlich Mangelernährung. Solche Daten untermauern behördliche Zulassungen und Kostenträgerdossiers und geben Herstellern solide klinische Argumente. Akademische Zentren nutzen die Evidenz, um Fördermittel für ernährungsbasierte CKD-Programme zu gewinnen und das institutionelle Engagement zu stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für Patienten in vielen Ländern | -0.8% | Global, mit höchster Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Vertrautheit von Verschreibern und Ernährungsberatern mit Ketoanaloga | -0.6% | Global, insbesondere in der Primärversorgung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Klassifizierungsambiguität (Arzneimittel vs. Lebensmittel für besondere Verwendungszwecke) | -0.4% | Schwellenmärkte und Regionen mit sich entwickelnden regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Mangel an Ketosäure-Rohstoffen, der die Produktionsskalierung beeinträchtigt | -0.3% | Global, mit Lieferkettenkonzentration in Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für Patienten in vielen Ländern

Monatliche Einzelhandelspreise zwischen 200 und 400 USD bleiben dort unerschwinglich, wo Versicherungen keine medizinischen Lebensmittel abdecken. Patienten in Thailand und Taiwan geben mehr als 10 % ihres Haushaltseinkommens für Ketoanaloga aus und brechen die Therapie häufig ab, wenn die Löhne sinken. Solche Erschwinglichkeitslücken drücken die Stückverkäufe trotz klarem klinischen Nutzen. Regierungen, die Dialyse, aber keine Ernährung subventionieren, stehen vor Haushaltsparadoxien; Pilotmodelle für gebündelte Zahlungen testen nun, ob eine frühzeitige Erstattung die gesamten Nierenausgaben tatsächlich senkt.

Begrenzte Vertrautheit von Verschreibern und Ernährungsberatern mit Ketoanaloga

Viele Nephrologen schließen ihre Ausbildung ohne praktische Erfahrung bei der Titration von Ketoanaloga-Dosen ab, und ambulante Ernährungsberater beraten selten zu sehr eiweißarmen Diäten. Dieses Wissensdefizit verlangsamt die Übernahme außerhalb von Tertiärzentren. Hersteller reagierten mit E-Learning-Modulen und Dosierungsrechnern, die in elektronische Patientenakten eingebettet sind. Fortbildungspunkte, die mit diesen Tools verknüpft sind, steigern das Verschreibungsvolumen in Pilotmärkten bereits, was auf ein skalierbares Gegenmittel hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tabletten dominieren trotz Granulat-Innovation

Tablettenformulierungen hielten im Jahr 2025 58,21 % des Marktanteils für Ketoanaloga bei Nierenerkrankungen und unterstreichen die Präferenz der Kliniker für feste Dosierungen und die Vertrautheit der Patienten mit festen Darreichungsformen. Granulate erzielen die stärkste CAGR von 8,12 % bis 2031, indem sie pädiatrische Dosierungen und ältere Patienten mit Schluckbeschwerden ansprechen und Herstellern ermöglichen, unterversorgte Untergruppen zu erschließen. Tabletten profitieren von niedrigeren Kosten pro Dosis und robusten Stabilitätsdaten, was ihre Rolle in Krankenhausarzneimittellisten festigt, wo Beschaffungsteams eine bewährte Haltbarkeit priorisieren. Granulate lösen sich jedoch leicht in Flüssigkeiten auf und unterstützen häusliche Pflegeprogramme, die auf Pflegepersonal statt auf klinisches Personal angewiesen sind, was dem Markt für Ketoanaloga bei Nierenerkrankungen hilft, ambulante Umgebungen zu erreichen. Aktive Forschung und Entwicklung konzentriert sich auf Geschmacksmaskierung und schnellere Dispersion bei Granulaten, um den Komfort von Tabletten zu erreichen, ohne die Schmackhaftigkeit zu beeinträchtigen, was auf eine künftige Annäherung der Benutzererfahrung hindeutet.

Ein drittes Format, Ketosäure-Sachets, behält ein Nischenprofil für individualisiertes Compounding oder flüssige Zubereitungen bei, verfügt jedoch nicht über Skaleneffekte. Pädiatrische Nephrologen schätzen Sachets dennoch, wenn eine gewichtsbasierte Dosierung entscheidend ist. Hersteller wägen ab, ob sie die Sachet-Verfügbarkeit ausweiten oder diese Volumina auf verbesserte Granulattechnologie verlagern sollen. Eine erfolgreiche Migration würde die Fertigungslinien vereinfachen und die Kapazitätsauslastung verbessern, was indirekt die Resilienz der Tablettenproduktion bei Rohstoffengpässen stärkt.

Nach Formulierung: Eigenständige Produkte führen bei gleichzeitigem Kombinationswachstum

Eigenständige Aminosäureanaloga kontrollierten im Jahr 2025 66,74 % des Umsatzes, was den Wunsch der Verschreiber widerspiegelt, die Vitamin- und Mineralstoffsupplementierung auf der Grundlage häufiger Laborüberwachung zu individualisieren. Kombinationsprodukte erzielen eine CAGR von 8,37 % aufgrund einer vereinfachten Pillenlast; eine Kapsel deckt sowohl Ketoanaloga als auch häufige Mikronährstoffdefizite ab. Krankenhäuser übernehmen zunehmend Kombinations-SKUs für ambulante Erstpatienten, da weniger Einheiten die Ausgabe und die Adhärenzüberwachung vereinfachen. Dennoch befürchten einige Nephrologen, dass Vitamine in festen Verhältnissen das Management von Hyperphosphatämie erschweren, weshalb sie Kombinationen stabilen Patienten vorbehalten. Hersteller setzen Mikroverkapselung ein, um Nährstoffwechselwirkungen zu verhindern, und Stabilitätsstudien unterstützen nun eine zweijährige Haltbarkeit auch in feuchten Tropen, was die geografische Reichweite erweitert.

Die regulatorischen Wege unterscheiden sich: Arzneimittel mit kombinierten Wirkstoffen erfordern in der Regel strengere Studien als Äquivalente für medizinische Lebensmittel. Unternehmen, die globale Zulassungen anstreben, bringen häufig zuerst eigenständige Produkte auf den Markt und fügen dann Kombinationen hinzu, sobald regionale Daten die Nutzen-Risiko-Bewertungen erfüllen. Diese Abfolge schützt frühe Einnahmen und baut gleichzeitig die Vertrautheit der Ärzte auf, die später die Übernahme von Kombinationen fördert und die Expansionskurve des Marktes für Ketoanaloga bei Nierenerkrankungen stärkt.

Nach CKD-Stadium: Dominanz von Stadium 4 mit Beschleunigung im Prädialysestadium

CKD-Patienten im Stadium 4 generierten im Jahr 2025 45,56 % der Nachfrage und bleiben der klinische Schwerpunkt, bei dem die geschätzte glomeruläre Filtrationsrate (eGFR) zwischen 15 und 29 ml/min noch eine sinnvolle Verzögerung vor der Dialyse ermöglicht. Patienten im Stadium 5 vor der Dialyse verzeichnen die höchste CAGR von 8,78 %, da Nephrologen auf eine aggressive Diättherapie setzen, um die Restfunktion zu erhalten. Evidenz legt nahe, dass Ketoanaloga in Kombination mit einer Proteinzufuhr von weniger als 0,3 g/kg/Tag die Anlage eines Gefäßzugangs im Durchschnitt um neun Monate verzögern – ein Zeitraum, der emotionale und wirtschaftliche Vorteile für Patienten mit sich bringt. Die Übernahme in Stadium 3 bleibt explorativ; Leitlinienausschüsse fordern weitere Studien vor einer universellen Empfehlung. Dennoch deuten frühe Pilotstudien in Italien und Japan darauf hin, dass eine frühere Proteinmoderation den Verlauf zur Endstadiumerkrankung verlangsamen könnte, was auf ein künftiges Expansionsfeld für den Markt für Ketoanaloga bei Nierenerkrankungen hindeutet.

Transplantationsempfänger entwickeln sich zu einem ergänzenden Segment, nachdem eine Studie aus dem Jahr 2024 gezeigt hat, dass Ketoanaloga die Stickstoffbilanz des Transplantats verbessern, wenn sie eine reduzierte Proteinzufuhr ergänzen. Sollten laufende Studien diesen Befund bestätigen, könnten Post-Transplantations-Protokolle eine neue Umsatzsäule erschließen und das Risikoprofil diversifizieren, das ansonsten auf spätstadige CKD konzentriert ist.

Nach Vertriebskanal: Krankenhausapotheken führen die digitale Transformation an

Krankenhausapotheken entfielen im Jahr 2025 auf 53,27 % des Umsatzes, da die Einleitung der Therapie häufig mit nephrologischen Klinikbesuchen zusammenfällt, bei denen eine Laborüberwachungsinfrastruktur vorhanden ist. Online-Kanäle wachsen mit einer CAGR von 9,08 %, beschleunigt durch E-Rezept-Gesetze und direkte Patientenlogistik, die die Zuzahlungsreibung verringern. Heimliefermodelle integrieren Tele-Ernährungsberaterkonsultationen und geben Kostenträgern die Gewissheit, dass die Fernabgabe die Adhärenz nicht beeinträchtigt. Einzelhandelsapotheken nehmen eine Brückenfunktion für Nachfüllungen ein, kämpfen jedoch mit Lagerumschlagsproblemen aufgrund geringerer Volumina pro Filiale. Einige Ketten pilotieren automatische Nachbestellung, die an elektronische Laborbefunde geknüpft ist, und antizipieren damit eine Omnichannel-Zukunft, in der Datenflüsse den Nachbestellungszeitpunkt bestimmen und die Resilienz des Marktes für Ketoanaloga bei Nierenerkrankungen gegenüber Versorgungsunterbrechungen stärken.

Hersteller experimentieren mit Abonnementpaketen, die Produkt, Diät-Tracking-Apps und vierteljährliche Laborkits kombinieren und Ketoanaloga damit im Wesentlichen als Dienstleistung positionieren. Frühe Evidenz zeigt eine um 15 % höhere Nachfüllpersistenz bei Abonnementnutzern, was zu einer stabileren Umsatzprognose und reduzierten Kostenträgerausgaben für vermeidbare Krankenhausaufenthalte führt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,88 % des globalen Umsatzes, gestützt durch Medicare-Erstattung, hohe Nephrologendichte und starke Ernährungsberaternetzwerke. Akademische Zentren in den Vereinigten Staaten veröffentlichen kontinuierlich Real-World-Evidenz und verankern Ketoanaloga weiter in Behandlungspfaden. Das Einzahlermodell Kanadas erstattet Ketoanaloga über provinzielle Arzneimittellisten, obwohl regionale Deckungsunterschiede Patienten dazu veranlassen, für subventionierte Versorgung zu reisen. Die Übernahme von Telemedizin beschleunigt den grenzüberschreitenden E-Commerce und erweitert die Reichweite US-amerikanischer Online-Apotheken in ländliche kanadische Gebiete.

Europa bietet eine heterogene Landschaft: Deutschland und Frankreich verzeichnen eine robuste Krankenhausübernahme aufgrund langjähriger Ernährungsforschungsprogramme, während Italien die ambulante Durchdringung durch PLADO-Kliniken in öffentlichen Krankenhäusern anführt. Südliche Volkswirtschaften sehen sich engeren Arzneimittelbudgets gegenüber, was den Rollout von Kombinationsprodukten verlangsamt und damit das Wachstum des Marktes für Ketoanaloga bei Nierenerkrankungen mäßigt. Das Vereinigte Königreich hält sich an die Post-Brexit-Regeln der MHRA, bleibt aber weitgehend an EMA-Dossiers ausgerichtet, was Doppelarbeit für Hersteller vermeidet. Heimliefermodelle florieren im Rahmen digitaler Initiativen des Nationalen Gesundheitsdienstes und könnten regionale Zugangslücken verringern.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,42 % bis 2031. China und Indien verfügen über massive CKD-Basen und eine verbesserte Versicherungsdurchdringung; chinesische Provinzausschreibungen schließen Ketoanaloga bereits als kosteneffektive Alternativen zur Dialyse in unterversorgten Landkreisen ein. Japans alternde Gesellschaft hält das Volumen aufrecht, und sein Rahmen für Lebensmittel für besondere medizinische Verwendungszwecke erleichtert die regulatorische Belastung. Südkorea mit seiner robusten Online-Lebensmittelinfrastruktur zeigt eine schnelle Verbraucherübernahme über apothekengebundene Marktplätze. Australische Nephrologen pilotieren unterdessen Ernährungsmaßnahmen für indigene Gemeinschaften, die lokal bezogene pflanzliche Proteine mit Ketoanaloga-Supplementierung integrieren und damit kulturelle Anpassungsmöglichkeiten aufzeigen.

Lateinamerika und der Nahe Osten verzeichnen eine moderate Übernahme aufgrund fragmentierter Erstattung, profitieren jedoch von laufenden humanitären Initiativen, die Ketoanaloga in katastrophengefährdeten Regionen bereitstellen. Regionale Produzenten in Brasilien und der Türkei planen, die Synthese zu lokalisieren, um Importzölle und Lieferzeiten zu reduzieren; ein Erfolg könnte diese Regionen bis 2030 von Nettoimporteuren zu aufstrebenden Exporthubs machen und den Fußabdruck des Marktes für Ketoanaloga bei Nierenerkrankungen weiter verbreitern.

Wettbewerbslandschaft

Der Markt für Ketoanaloga bei Nierenerkrankungen bleibt moderat konsolidiert. Fresenius Kabi und B. Braun nutzen vollständige renale Produktportfolios sowie globale Distribution, um langfristige Ausschreibungen mit Krankenhausgruppen zu sichern. Diese Unternehmen investieren in klinische Bildungsstipendien, die ihre Marken in Ausbildungscurricula verankern und eine frühe Verschreibertreue aufbauen. Die Einführung einer mikroverkapselten Kombinationstablette durch Fresenius Kabi im Jahr 2024 verlängerte die Produkthaltbarkeit in feuchten Klimazonen und zielte auf die Expansion im asiatisch-pazifischen Raum ab.

Zweitrangige Akteure wie Julphar und Changan Pharma nutzen Preisnischen im Nahen Osten bzw. in China und stützen sich auf lokale GMP-Einrichtungen, die Importzölle umgehen. Begrenzte Ausgaben für Forschung und Entwicklung schränken jedoch ihre Fähigkeit ein, innovative Formate zu produzieren, was langfristige Wettbewerbsfähigkeitsfragen aufwirft. Der japanische Aminosäurespezialist Ajinomoto beliefert mehrere Formulierer mit Zwischenprodukten und puffert Einnahmen über B2B-Kanäle ab, während er ein verbraucherorientiertes Granulat für 2026 erkundet.

Das Versorgungsrisiko verschärft sich nach dem Rückzug von Evonik und veranlasst strategische Lagerbestände und mehrjährige Rahmenverträge unter den fünf größten Herstellern. Fresenius Kabi soll eine Drei-Lieferanten-Vereinbarung ausgehandelt haben, die Europa und Indien umfasst, um sich abzusichern. Kleinere Marktteilnehmer ohne solche Hebelwirkung sehen sich höheren Spotpreisen gegenüber, was Kostendifferenziale ausweitet, die möglicherweise Konsolidierungen auslösen. Gleichzeitig entstehen Partnerschaften im Bereich der digitalen Gesundheit: B. Braun arbeitet mit einem US-amerikanischen Tele-Ernährungs-Start-up zusammen, um Dosierungsrechner in häusliche Blut-Harnstoff-Stickstoff-Monitore zu integrieren und damit Serviceschichten statt Molekülzusammensetzungen zu differenzieren.

Innovationen in weißen Flecken zielen auf pädiatrische Kautabletten und mit Ballaststoffen angereicherte Sachets ab, um der bei eiweißarmen Diäten häufigen Verstopfung entgegenzuwirken. Frühe Prototypen zeigen stabile Auflösung und akzeptable Geschmackswerte. Ein Erfolg würde einen First-Mover-Vorteil in einem Segment verschaffen, das derzeit durch Off-Label-Dosisteilung adressiert wird. Insgesamt balanciert das Wettbewerbsfeld Skaleneffekte gegen Nischenflexibilität und bereitet die Bühne für selektive Fusionen, solange die Rohstoffvolatilität anhält.

Branchenführer im Markt für Ketoanaloga bei Nierenerkrankungen

Fresenius Kabi AG

RPG Life Sciences Limited

Alniche Life Sciences Pvt. Ltd.

La Renon Healthcare Pvt Ltd

Steadfast Medishield Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Vitafoods Insights hob hervor, dass Nahrungsergänzungsmittelunternehmen in die GLP-1-Modulation einsteigen, was eine breitere Konvergenz im Bereich der Stoffwechselgesundheit signalisiert, die die Positionierung von Ketoanaloga beeinflussen könnte.

- Oktober 2024: Evonik bestätigte die Schließung seiner Ketosäureanlage in Hanau im Jahr 2025 und löste damit Planungen zur Versorgungssicherheit aus.

Berichtsumfang des globalen Marktes für Ketoanaloga bei Nierenerkrankungen

Gemäß dem Berichtsumfang werden Ketoanaloga zur Behandlung verschiedener Nierenerkrankungen eingesetzt und wirken, indem sie den unnötigen Anstieg des Harnstoffspiegels im Blut durch die Aufnahme nicht-essentieller Aminosäuren verhindern.

Der Markt für Ketoanaloga bei Nierenerkrankungen ist nach Anwendung (chronische Nierenerkrankung, Nierenversagen und andere Anwendungen), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und andere Vertriebskanäle) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Ketoanaloga-Tabletten |

| Ketoanaloga-Granulate |

| Ketosäure-Sachets |

| Eigenständige Ketoanaloga |

| Ketoanaloga + Vitamine / Mineralien |

| CKD Stadium 3 |

| CKD Stadium 4 |

| Stadium 5 (Prädialyse) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ketoanaloga-Tabletten | |

| Ketoanaloga-Granulate | ||

| Ketosäure-Sachets | ||

| Nach Formulierung | Eigenständige Ketoanaloga | |

| Ketoanaloga + Vitamine / Mineralien | ||

| Nach CKD-Stadium | CKD Stadium 3 | |

| CKD Stadium 4 | ||

| Stadium 5 (Prädialyse) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ketoanaloga bei Nierenerkrankungen im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Ketoanaloga bei Nierenerkrankungen beträgt im Jahr 2026 267,59 Millionen USD und soll bis 2031 auf 381,04 Millionen USD ansteigen, was einer CAGR von 7,32 % entspricht.

Welche Darreichungsform führt den aktuellen Umsatz an?

Tabletten führen mit einem Anteil von 58,21 % im Jahr 2025, da feste Dosierungen zu Krankenhausprotokollen und der Vertrautheit der Patienten passen.

Warum gewinnen Ketoanaloga an Erstattungsmomentum?

Kostenträger erkennen, dass die Ergänzung sehr eiweißarmer Diäten mit Ketoanaloga die Dialyse um mehrere Monate hinauszögern kann, was die jährlichen Kosten senkt, die 90.000 USD pro Patient übersteigen.

Welche Region wird bis 2031 den größten neuen Umsatz hinzufügen?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 9,42 %, angetrieben durch eine rasch wachsende CKD-Prävalenz und eine verbesserte Versicherungsabdeckung in China und Indien.

Welche Versorgungsrisiken bestehen für Ketoanaloga?

Die geplante Schließung einer wichtigen Evonik-Ketosäureanlage im Jahr 2025 schränkt die Rohstoffverfügbarkeit ein, was möglicherweise die Preise erhöht und vertikal integrierte Hersteller begünstigt.

Können Ketoanaloga Nierentransplantationsempfängern helfen?

Aufkommende Evidenz aus klinischen Studien des Jahres 2024 zeigt, dass Ketoanaloga die Stickstoffbilanz nach der Transplantation verbessern, was auf eine erweiterte therapeutische Anwendung über die prädialytische CKD hinaus hindeutet.

Seite zuletzt aktualisiert am: