Jordanien Telekommunikation MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

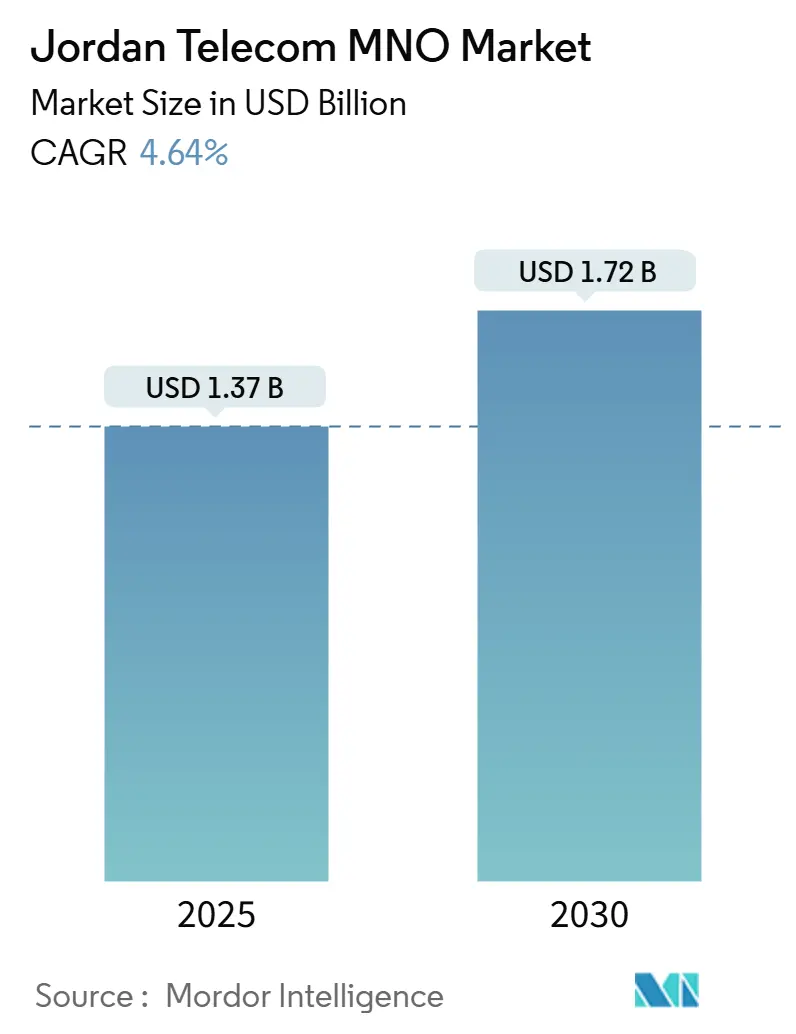

| Marktgröße (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2030) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.64% CAGR |

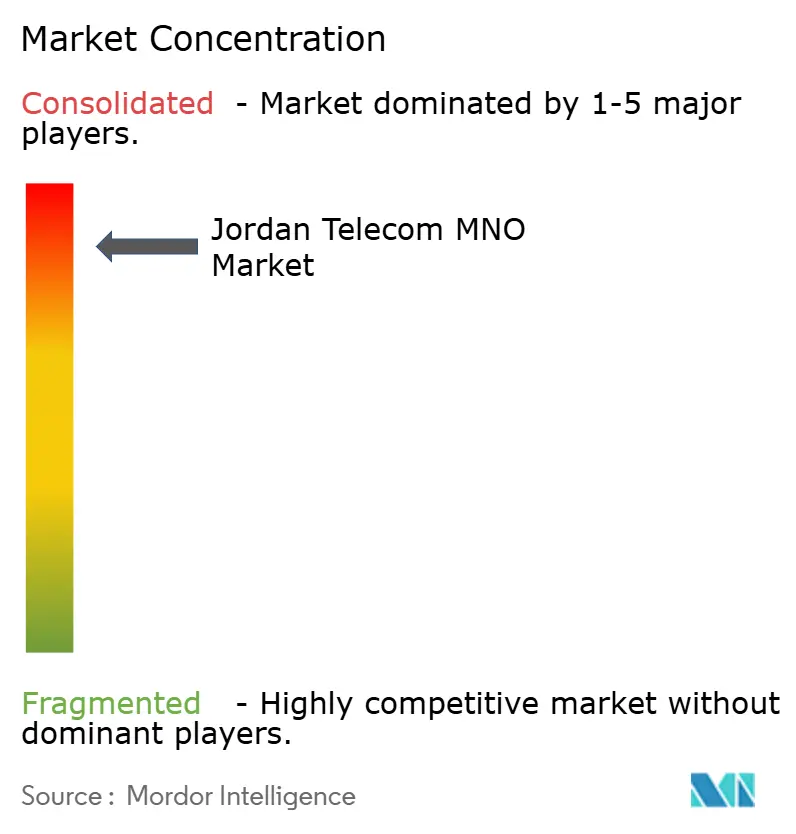

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Jordanien Telekommunikation MNO Marktanalyse von Mordor Intelligence

Die Jordanien Telekommunikation MNO Marktgröße wird im Jahr 2025 auf 1,37 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,72 Milliarden USD erreichen, bei einem CAGR von 4,64 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 9,30 Millionen Abonnenten im Jahr 2025 auf 10,80 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 3,17 % während des Prognosezeitraums (2025–2030).

Die Dynamik resultiert aus landesweiten 5G-Ausbauprogrammen, dem Ausbau von Glasfaser-Backbones und staatlichen Zielvorgaben, die der digitalen Wirtschaft bis 2033 einen BIP-Beitrag von 3 % zuweisen. [1]Internationale Handelsverwaltung, „Jordanien – Digitale Wirtschaft,” TRADE.GOV Die steigende Nachfrage nach Cloud-fähiger Bandbreite bei Unternehmen, der Aufstieg von Mobile-Money-Plattformen und Jordaniens Rolle als grenzüberschreitender Verkehrsknotenpunkt halten die Kapitalausgaben auf dicht besiedelte städtische Korridore und wichtige Unterseekabel-Anlandestellen ausgerichtet. Die Wettbewerbsdynamik hat sich von Preis zu Leistung verlagert, da Zain, Orange und Umniah 5G nutzen, um Durchsatzraten von über 1 Gbps zu bewerben. Betreiber erweitern zudem ihre Dienstleistungsportfolios um Cybersicherheit, IoT und Satelliten-Backhaul, wodurch neue Einnahmequellen entstehen, die die Abhängigkeit von Sprachdiensten verringern. Eine hohe, sektorspezifische Steuerlast und Devisenkursvolatilität belasten weiterhin die Margen, doch disziplinierte Netzwerk-Sharing-Vereinbarungen und öffentlich-private Glasfaserpartnerschaften dämpfen den Kostendruck.

Wichtigste Erkenntnisse des Berichts

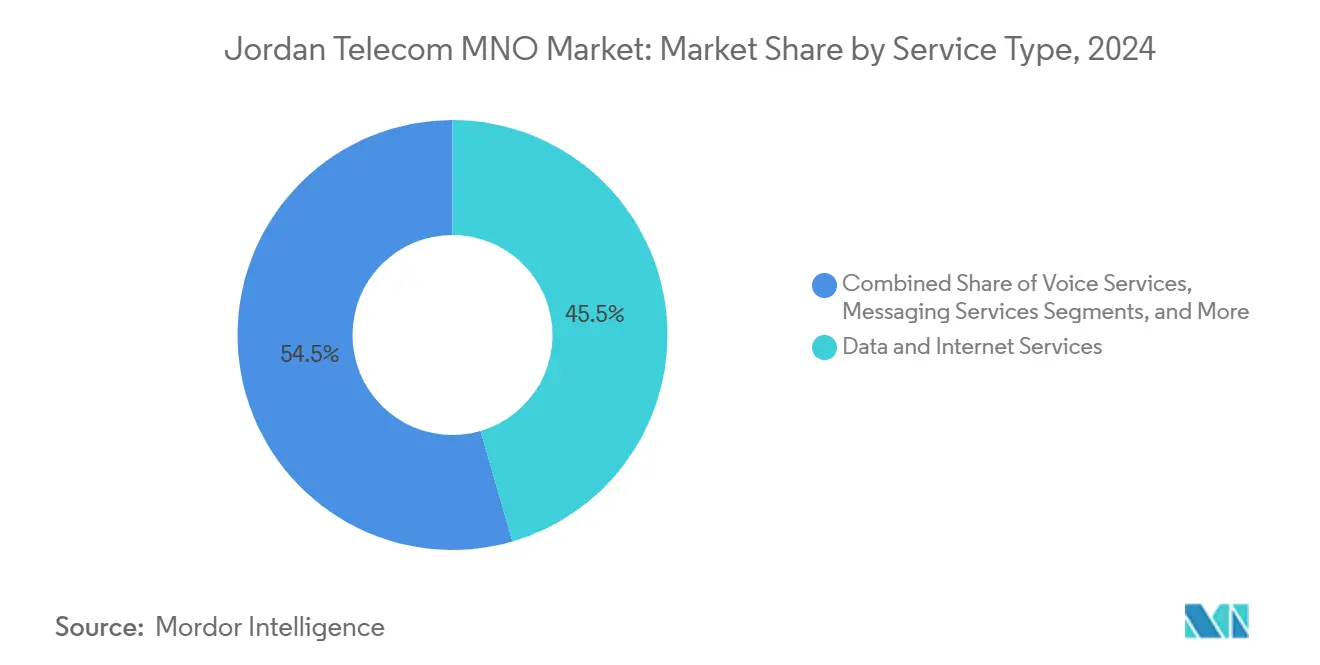

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Anteil von 45,50 % am Jordanien Telekommunikation MNO Markt im Jahr 2024, und OTT- und PayTV-Dienste werden voraussichtlich bis 2030 mit einem CAGR von 4,66 % wachsen.

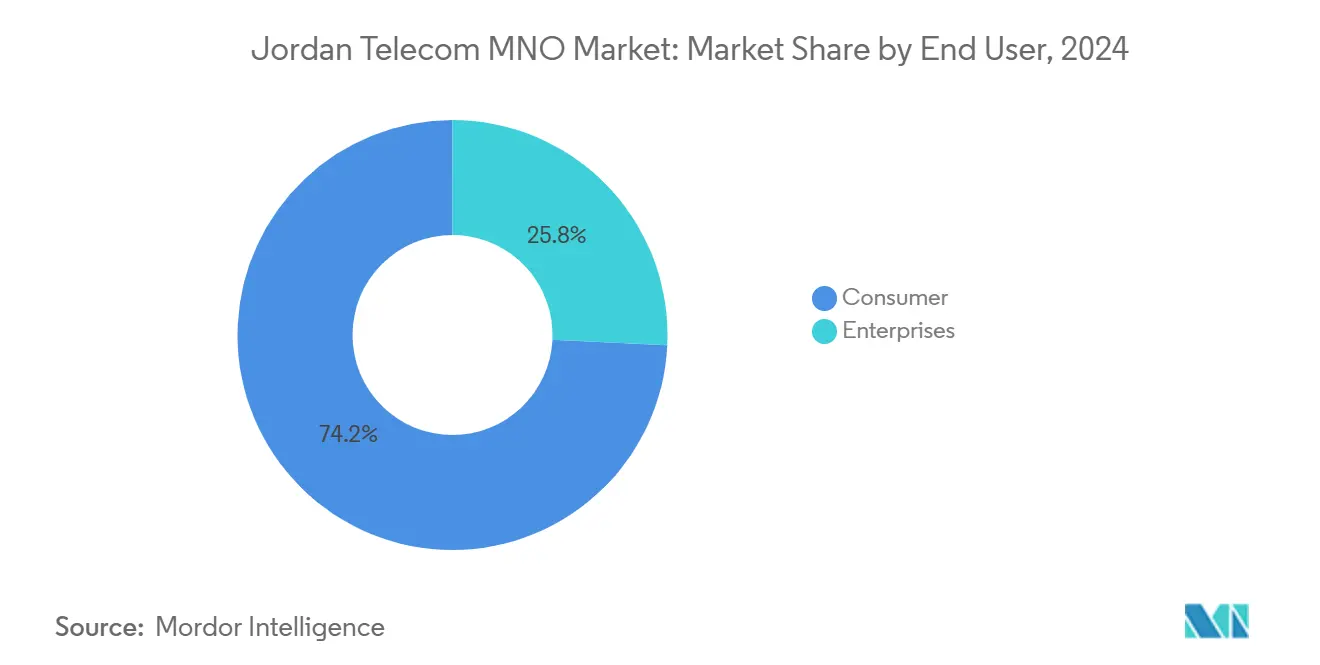

- Nach Endnutzer entfiel das Verbrauchersegment auf 74,24 % der Jordanien Telekommunikation MNO Marktgröße im Jahr 2024, während das Unternehmenssegment bis 2030 mit einem CAGR von 5,04 % wächst.

Jordanien Telekommunikation MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Datenverkehrs nach dem 5G-Start | +1.2% | Amman, Irbid, Aqaba | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Festglasfaser mit öffentlich-privater Finanzierung | +0.8% | Städtische Zentren und Industriezonen | Mittelfristig (2–4 Jahre) |

| Verträge zur digitalen Transformation von Unternehmen | +0.7% | Amman Geschäftsviertel | Mittelfristig (2–4 Jahre) |

| FinTech-Nutzung steigert Mobile-Money-Volumen | +0.5% | Schwerpunkt ländliche Durchdringung | Langfristig (≥ 4 Jahre) |

| Ambitionen als grenzüberschreitender Inhaltsverteilungs-Hub | +0.4% | Sonderwirtschaftszone Aqaba | Langfristig (≥ 4 Jahre) |

| Satelliten-Backhaul senkt ländliche Kosten | +0.3% | Abgelegene Gebiete landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenverkehrs nach dem 5G-Start

Kommerzielle 5G-Dienste liefern in Amman und Irbid bereits Spitzenwerte von über 1 Gbps und veranlassen einen raschen Wechsel von herkömmlichen Tarifen zu Premium-Datentarifen. [2]Zain, „Die Nummer 1 bei 5G in Jordanien,” JO.ZAIN.COM Koordinierte Spektrumszuweisungen durch die Telekommunikationsregulierungsbehörde halten den Netzausbau synchronisiert und ermöglichen es den drei Betreibern, passive Infrastruktur zu bündeln und die Abdeckung schneller auszuweiten. Frühe Nutzungsanalysen zeigen, dass sich die Minuten für Video-Streaming innerhalb von Monaten nach dem Start verdoppelt haben, während Unternehmenskunden Echtzeit-Automatisierung in Logistik und Gesundheitswesen erproben. Der Anstieg des Datenverkehrs führt zu höherem ARPU und eröffnet zusätzliche Einnahmequellen durch IoT-Verbindungen. Netzwerk-Slicing-Pilotprojekte, die 2026 starten sollen, werden die Monetarisierung auf latenzempfindliche Industriesegmente ausweiten.

Ausbau von Festglasfaser mit öffentlich-privater Finanzierung

Der Glasfaser-bis-ins-Zimmer-Dienst von Orange Jordan und Wi-Fi-6-Gateways liefern bis zu 10 Gbps für Haushalte und KMU. [3]Orange Jordan, „Heim-Internet Glasfaser,” ORANGE.JO Betreiber mieten Dunkelglasfaser aus dem 1.500 Kilometer langen Netz des Nationalen Elektrizitätsunternehmens und setzen so Kapital für die Installationen auf der letzten Meile frei. [4]Nationales Elektrizitätsunternehmen, „Glasfaserdienst,” NEPCO.COM.JO Gateway-Upgrades an 76 Standorten, die Anfang 2025 gemeinsam mit Nokia durchgeführt wurden, erhöhten die Routing-Kapazität und senkten die Latenz für Cloud-Workloads. Das Modell steht im Einklang mit der Wirtschaftsmodernisierungsvision, die laufende Mittel für die Konnektivität in Industriezonen vorsieht. Die steigende Glasfaserdurchdringung unterstützt die Cloud-Einführung in Unternehmen und stabilisiert das Backhaul für 5G-Kleinzellen.

Verträge zur digitalen Transformation von Unternehmen (Cloud, Cybersicherheit)

Mehr als 60 % der jordanischen IT-Unternehmen hatten bis 2024 KI integriert, und 20 % boten IoT-basierte Produkte an. Betreiber reagieren darauf, indem sie verwaltete Sicherheit, SaaS-Weiterverkauf und Edge-Hosting in mehrjährige Verträge bündeln, die einen ARPU erzielen, der bis zu fünfmal höher ist als bei Massenmarkttarifen. Staatliche Agenden zur Automatisierung von 960 Diensten treiben die Beschaffung sicherer, latenzarmer Verbindungen zwischen Ministerien und Rechenzentren voran. Hackathons und Entwicklerprogramme von Orange fördern ein Lösungsökosystem, das die Einführung von telco-gehosteten APIs beschleunigt. Mit zunehmender Vertragsgröße diversifizieren Betreiber weg von preissensitivem Prepaid-Verkehr hin zu stabileren Unternehmens-Cashflows.

FinTech-Nutzung steigert das Mobile-Money-Volumen der Telekommunikationsanbieter

Der JoMoPay-Schalter ermöglicht es Nutzern, Gelder sofort zwischen Wallets und Banken zu transferieren, und verankert eine regulatorisch konforme Clearing-Schicht für Telekommunikations-Wallets. Orange Money und Zain Cash ergänzen diese Infrastruktur mit Gehaltsüberweisungs- und Rechnungszahlungsfunktionen und erweitern so die Reichweite auf Kunden ohne Bankkonto. Die Sandbox der Zentralbank lädt neue FinTech-Anbieter ein, fördert Innovation und gewährleistet gleichzeitig die aufsichtsrechtliche Kontrolle. Das Transaktionswachstum steigert die Nicht-Konnektivitätserlöse und erhöht die Kundenbindung, insbesondere in ländlichen Gouvernoraten, in denen physische Bankfilialen nach wie vor rar sind. Der langfristige Nutzen liegt in der Kreditwürdigkeitsprüfung, Versicherungs-Mikroprodukten und der Händlerakzeptanz, die alle das digitale Wallet-Ökosystem vertiefen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zweistellige sektorspezifische Steuerlast | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Langsame Senkung der Großhandelspreise für internationale Bandbreite | -0.6% | National, datenintensive Dienste | Mittelfristig (2–4 Jahre) |

| Veraltete 2G/3G-Nutzer verzögern Einsparungen durch Netzabschaltung | -0.4% | Ländliche und kostensensitive Gebiete | Mittelfristig (2–4 Jahre) |

| Devisenkursvolatilität erhöht Investitionsausgaben für importierte Geräte | -0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zweistellige sektorspezifische Steuerlast

Betreiber sehen sich einer Körperschaftsteuer von 24 % zuzüglich einer nationalen Beitragsabgabe von 2 % gegenüber, noch vor der Umsatzsteuer, die auf Internetdienste auf 16 % gestiegen ist. Der daraus resultierende Druck hat zu einer Neubewertung der Investitionsausgaben geführt, wobei Pläne für Basisstationen im ländlichen Raum zugunsten der städtischen Verdichtung verlangsamt wurden. Managementteams wägen Tariferhöhungen gegen das Abwanderungsrisiko in einem Markt ab, in dem Prepaid-Leitungen dominieren. Hohe Abgaben schrecken auch ausländische Investoren ab, die potenzielle Greenfield-Rechenzentrumsbauten im Zusammenhang mit dem Jordanien Telekommunikation MNO Markt prüfen. Bis steuerliche Entlastungen eintreten, stützen sich Netzwerkmonetarisierungsstrategien eher auf Kostenteilung und Spektrum-Refarming als auf mutige Abdeckungserweiterungen.

Veraltete 2G/3G-Nutzer verzögern Einsparungen durch Netzabschaltung

Umniahs Ziel, 2G bis Ende 2025 abzuschalten, verdeutlicht den Balanceakt zwischen Betriebskosteneinsparungen und Kundenmigrationskosten. Die Aufrechterhaltung paralleler Netzwerke hält die Energiekosten hoch und fragmentiert die Spektrumressourcen, die für 5G-Träger benötigt werden. Subventionsprogramme für Endgeräte im ländlichen Raum bleiben hinter den Aufnahmezielen zurück und verlängern den Niedrig-ARPU-Verkehr auf veralteten Schichten. Betreiber führen Aufklärungskampagnen durch, um den Gerätewechsel zu beschleunigen, doch die Migration verläuft langsamer als in Vergleichsmärkten mit höherem verfügbaren Einkommen. Der verlängerte Zeitplan verschiebt die vollständigen Spektrum-Refarming-Vorteile über 2027 hinaus und dämpft die Effizienzgewinne im Jordanien Telekommunikation MNO Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die Umsatztransformation voran

Daten- und Internetdienste erzielten 2024 einen Anteil von 45,50 % am Jordanien Telekommunikation MNO Markt, begünstigt durch Glasfaser, die 64 % der Breitbandleitungen erreicht, und 5G, das die videobasierte Nutzung ankurbelt. Die Spracherlöse stagnieren nun, da Over-the-Top-Telefonie Abonnenten auf Datentarife umlenkt, während Premium-Unternehmens-SMS-Produkte die Messaging-Cashflows stabilisieren. IoT- und M2M-Verkehr ist noch im Entstehen, steigt jedoch schnell an, nachdem General Network 2020 die erste dedizierte IoT-Lizenz des Königreichs erhalten hat. Betreiber nutzen den Großhandels-Backhaul vom Aqaba IX, um regionalen Transit zu vermarkten und Jordaniens geografische Mittellage für den MEA-Europa-Verkehr zu monetarisieren.

OTT- und PayTV-Abonnements bilden das am schnellsten wachsende Segment mit einem CAGR von 4,66 % bis 2030, da Telekommunikations-Inhaltspartnerschaften Streaming in Datentarife bündeln. Oranges Satelliten-Internet-Start mit Eutelsat diversifiziert die Kapazität für unterversorgte Regionen und verankert gebündelte TV-plus-Breitband-Angebote. Roaming, Mehrwertdienste und internationale Sprachtelefonie tragen inkrementelle Margen bei, obwohl der strategische Fokus auf dem Upselling höherer Bandbreitenstufen liegt. Langfristig wird die Jordanien Telekommunikation MNO Marktgröße für datenzentrierte Dienste die Erlösobergrenze für Betreiber setzen, da herkömmliche Leitungen abnehmen.

Nach Endnutzer: Unternehmenseinführung beschleunigt sich

Verbraucherverbindungen machten 2024 74,24 % der Jordanien Telekommunikation MNO Marktgröße aus, unterstützt durch eine Durchdringungsrate von über 150 % der Bevölkerung und aggressive Smartphone-Finanzierungsangebote. Städtische Berufstätige nehmen Postpaid-Tarife in Anspruch, die Roaming und Streaming-Zusatzleistungen beinhalten, während Prepaid-Volumen in ländlichen Bezirken dominiert. Der Preiswettbewerb bleibt intensiv, doch die Datendifferenzierung durch 5G-Geschwindigkeiten dämpft Rabatte auf Unlimited-Tarife.

Unternehmensabonnements sind zwar eine kleinere Basis, werden aber voraussichtlich bis 2030 einen CAGR von 5,04 % erzielen, angetrieben durch die Digitalisierung des öffentlichen Sektors und ausländische Investoren, die Shared-Service-Center in Amman ansiedeln. Verwaltete Sicherheit, SD-WAN und private 5G-Campus-Netzwerke erzielen Premium-ARPU-Vielfache. Zains Live-5G-Pilotprojekte mit Universitäten und intelligenten Fertigungsstandorten demonstrieren diese Mehrwertschichten. Mit der Ausweitung automatisierter Regierungsportale werden bandbreitenintensive Transaktionslasten stabile Vertragserlöse sichern und das strategische Gewicht des Unternehmenssegments im Jordanien Telekommunikation MNO Markt stärken.

Geografische Analyse

Jordaniens kompakte Geografie verstärkt den Einfluss von Infrastrukturknoten auf die nationale Leistung. Der Aqaba Internet Exchange verzeichnet Spitzenverkehr von über 100 Gbps und leitet asiatische und Golf-Inhalte zu europäischen Nutzern weiter, während die Latenz für lokale Nutzer gesenkt wird. Unterseekabelverbindungen nach Ägypten und Palästina bieten Redundanz, während das Glasfasernetz des Nationalen Elektrizitätsunternehmens ein landesweites Backbone bildet. Die mittleren mobilen Download-Rankings verbesserten sich zwischen 2020 und 2024 weltweit von Platz 64 auf Platz 33 und belegen greifbare Qualitätsverbesserungen.

Der Netzausbau folgt einem städtezentrierten Ansatz. Zain und Orange starteten 5G in Amman und Irbid, bevor sie auf Zarqa, Mafraq und Aqaba ausweiteten. Oranges FTTR-Initiative bündelt Gigabit-Heimbreitband, während Umniah in Glasfaser-Overlays investiert, um den durchschnittlichen Durchsatz außerhalb der Hauptstädte zu steigern. Konnektivitätslücken im ländlichen Raum verringern sich nach dem Markteintritt von Starlink im April 2025 und Oranges Eutelsat-Paketen, die unbegrenzten 40-Mbps-Zugang für 40 JOD pro Monat anbieten. Staatliches Kartierungsprogramm auf Basis von Ookla-Analysen leitet Spektrum-Standortauktionen, um Parität zwischen den Gouvernoraten sicherzustellen.

Jordaniens Knotenpunktposition weckt das Interesse an Rechenzentren, da Hyperscaler nach politisch stabilen Alternativen zu den Golfstaaten suchen. Geplante Upgrades der DE-CIX-Apollon-Plattform in Aqaba werden die verfügbare Peering-Kapazität erhöhen und dazu beitragen, die Hafenstadt in einen regionalen Cache-Knoten zu verwandeln. Erwartete Folgeeffekte umfassen Arbeitsplatzschaffung in Colocation-Diensten, Investitionen in Strominfrastruktur und ergänzende Cloud-Integrationsverträge für Telekommunikationsbetreiber. Zusammen unterstreichen diese Entwicklungen die Bedeutung der Geografie als Erlöstreiber und Wettbewerbsdifferenziator im Jordanien Telekommunikation MNO Markt.

Wettbewerbslandschaft

Jordanien beherbergt ein klassisches Drei-Spieler-Oligopol. Zain, Orange und Umniah verfügen jeweils über landesweite Lizenzen und vergleichbare Makrostandort-Footprints, doch die Differenzierung hängt nun von Latenzmetriken und der Unternehmensunterstützung ab. Zain führt beim 5G-Ausbau und bewirbt Kanalbandbreiten von über 1 Gbps, während Orange auf ultra-niedrige Latenz von 1 ms und Gigabit-Glasfaser für Privatkunden setzt. Umniahs Strategie konzentriert sich auf Kostenführerschaft und Technologieerneuerung, was durch ein Memorandum of Understanding zur Erweiterung der 4G-Abdeckung und eine angekündigte 2G-Abschaltung zur Freigabe von Spektrum für 5G-Träger belegt wird.

Lieferantenpartnerschaften prägen die Netzwerkökonomie. Das Gateway-Upgrade von Orange und Nokia im Jahr 2025 verbesserte Kapazität und Energieeffizienz an 76 städtischen Standorten. Zain arbeitet mit Huawei für die Virtualisierung des Kernnetzwerks zusammen, während Umniah Großhandels-Glasfaser von NEPCO nutzt, um Tiefbaukosten zu senken. Alle drei verfolgen Diensterweiterungen: Zain Cash und Orange Money dringen tiefer in die mobile Finanzwirtschaft vor; Umniah umwirbt KMU mit gebündelter Sicherheit und Cloud-Firewalls.

Neue Marktteilnehmer bleiben begrenzt. General Network nutzt seinen First-Mover-Vorteil bei der IoT-Lizenzierung, um Sensoren für Smart Cities und Telemetrie in der Landwirtschaft bereitzustellen. Starlinks Satellitenangebot ist die erste externe Bedrohung für Festnetzerlöse, insbesondere in abgelegenen Gebieten. Dennoch halten hohe Spektrumgebühren, strenge QoS-Ziele und etablierte Einzelhandelspräsenzen die Markteintrittsbarrieren erheblich und bewahren einen konzentrierten Jordanien Telekommunikation MNO Markt bis 2030.

Branchenführer im Jordanien Telekommunikation MNO Markt

Zain Jordan

Orange Jordan

Umniah

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Starlink startete nach Genehmigung durch die Telekommunikationsregulierungsbehörde landesweit Satelliten-Internetdienste und erweiterte den Hochgeschwindigkeitszugang in unterversorgte Regionen.

- April 2025: Orange Jordan führte Satelliten-Internetpakete über Eutelsat mit gestaffelten Geschwindigkeiten bis zu 100 Mbps und Zweijahresverträgen ein.

- Februar 2025: Orange Jordan und Nokia schlossen Breitband-Gateway-Upgrades an 76 Standorten ab und erweiterten die 5G-fähige Kapazität.

- Mai 2024: Orange Jordan startete FTTR plus Wi-Fi 6 und bietet Privatkunden Gigabit-Durchsatz.

- Mai 2024: Umniah unterzeichnete ein Memorandum of Understanding zur Erweiterung der 4G-Abdeckung und schließt damit Versorgungslücken vor der geplanten 2G-Abschaltung.

- Januar 2024: Umniah aktivierte Voice over Wi-Fi zur Verbesserung der Gesprächsqualität in Innenräumen.

Berichtsumfang des Jordanien Telekommunikation MNO Markts

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Jordanien Telekommunikation MNO Markt im Jahr 2025?

Die Jordanien Telekommunikation MNO Marktgröße wird im Jahr 2025 auf 1,37 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 1,72 Milliarden USD zu erreichen.

Welche Dienstleistungsart trägt am meisten zu den Betreibererlösen bei?

Daten- und Internetdienste führen mit einem Anteil von 45,50 % am Jordanien Telekommunikation MNO Markt im Jahr 2024.

Welcher CAGR wird für Unternehmensabonnements bis 2030 erwartet?

Unternehmensleitungen werden voraussichtlich mit einem CAGR von 5,04 % wachsen, da Unternehmen Cloud- und Cybersicherheitslösungen einführen.

Wie gehen Betreiber mit Konnektivitätslücken im ländlichen Raum um?

Betreiber kombinieren Satellitenpartnerschaften mit Starlink und Eutelsat sowie gemeinsame Dunkelglasfaser-Mietverträge, um den Hochgeschwindigkeitszugang außerhalb der Großstädte auszuweiten.

Welches Unternehmen führt bei den 5G-Bereitstellungsgeschwindigkeiten in Jordanien?

Zain meldet kommerzielle 5G-Geschwindigkeiten von über 1 Gbps und positioniert sich damit als Leistungsführer.

Welche steuerlichen Faktoren schränken Telekommunikationsinvestitionen ein?

Eine kombinierte Einkommensteuer von 26 % zuzüglich höherer Umsatzsteuer auf Datendienste begrenzt das für den Netzausbau verfügbare Kapital.

Seite zuletzt aktualisiert am: