Marktgröße und Marktanteil für Gelenkrekonstruktionsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

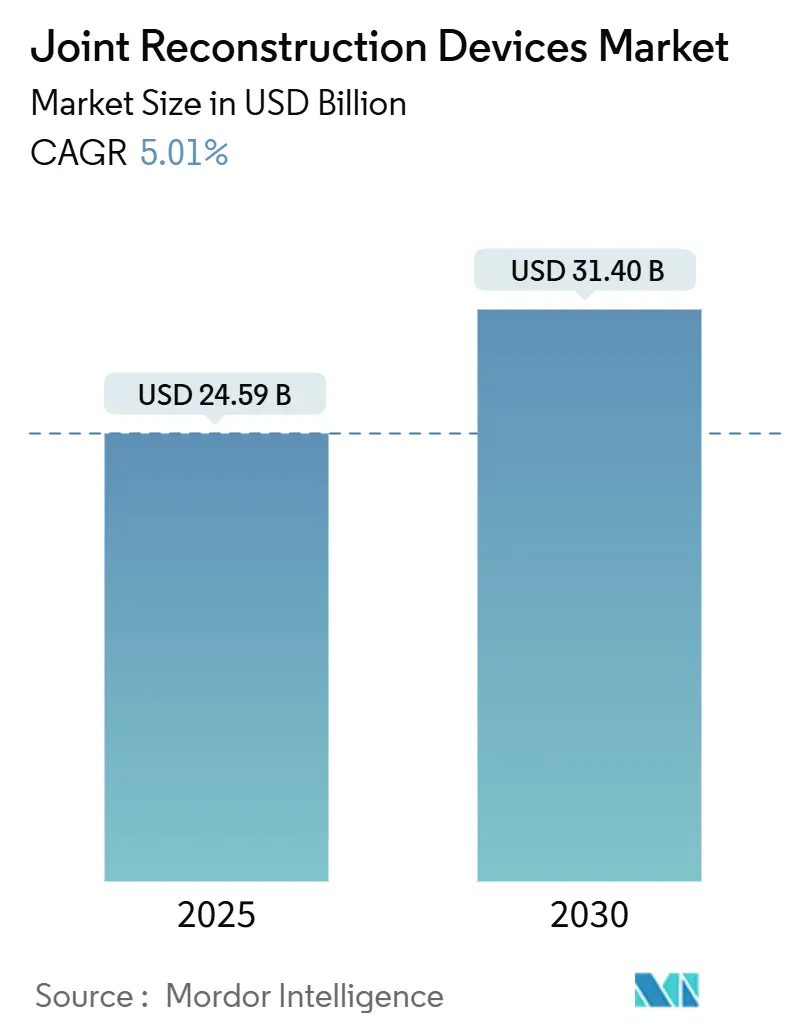

| Marktgröße (2025) | 24.59 Milliarden US-Dollar |

| Marktgröße (2030) | 31.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gelenkrekonstruktionsgeräte von Mordor Intelligence

Die Marktgröße für Gelenkrekonstruktionsgeräte erreichte im Jahr 2025 einen Wert von 24,59 Milliarden USD und wird bis 2030 voraussichtlich auf 31,40 Milliarden USD ansteigen, was einer stetigen CAGR von 5,01 % entspricht. Diese Entwicklung signalisiert eine Verlagerung vom Wachstum durch Eingriffvolumen hin zur wertbasierten Differenzierung, da Hersteller auf technologische Tiefe und klinische Evidenz statt auf Stückzahlen setzen. Eine steigende Lebenserwartung und eine zunehmende globale Belastung durch Arthrose bilden die Grundlage für eine verlässliche Nachfrage, doch erfordern straffer werdende Budgets der Kostenträger, dass jedes neue System messbare Ergebnisverbesserungen nachweist, die seinen Preis rechtfertigen. Robotergestützte Navigation, KI-gestützte Planung und patientenspezifische Implantate sind keine Nischenangebote mehr; sie werden zu entscheidenden Kaufkriterien, da Krankenhäuser und ambulante Zentren darum wetteifern, die Verweildauer zu verkürzen, Revisionsraten zu senken und eine schnellere Rehabilitation zu dokumentieren. Parallele Bemühungen zur Lokalisierung der Lieferkette bei Titan- und Kobaltlegierungen zielen darauf ab, das Rohstoffrisiko zu stabilisieren, während Cybersicherheitsmaßnahmen in den Vordergrund rücken, da intelligente Implantate beginnen, Patientendaten in Echtzeit zu erfassen und zu übertragen. Der Wettbewerbsvorteil hängt daher von einem harmonisierten Hardware-Software-Ökosystem ab, das Bildgebung, chirurgische Robotik und postoperative Analytik in einer verteidigungsfähigen Plattform integriert.

Wichtigste Erkenntnisse des Berichts

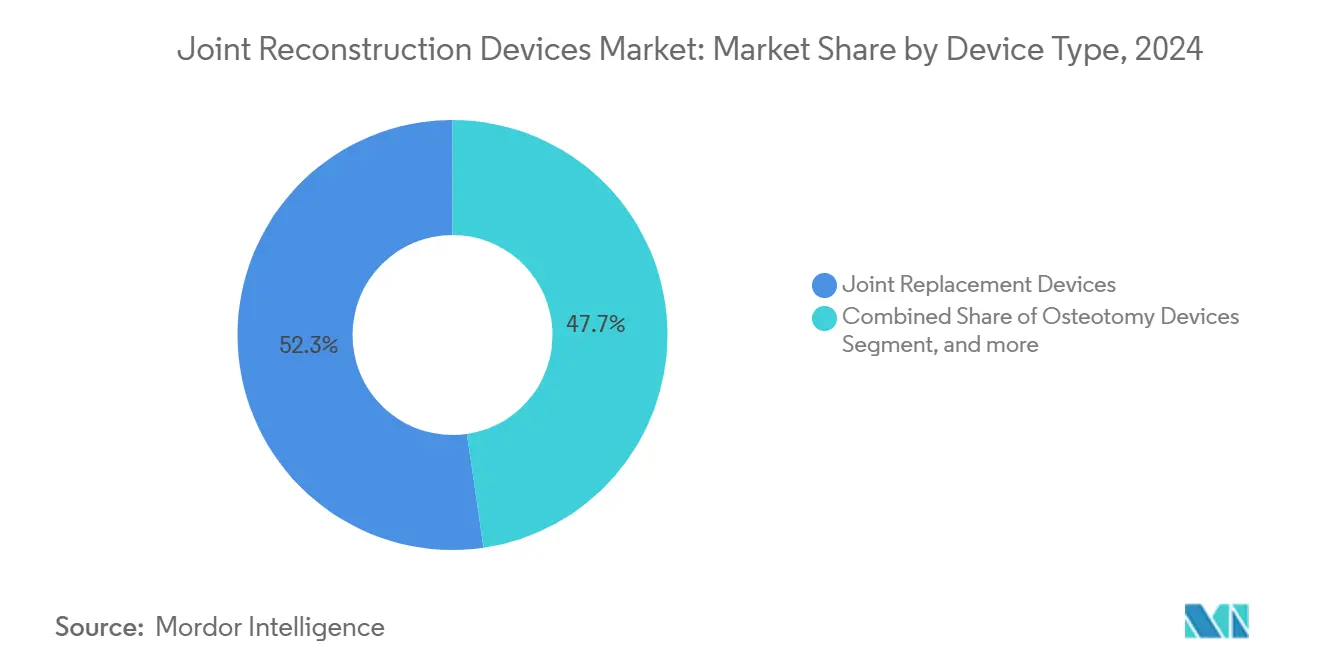

- Nach Gerätetyp führten Gelenkersatzgeräte im Jahr 2024 mit einem Marktanteil von 52,34 % am Markt für Gelenkrekonstruktionsgeräte; Osteotomiegeräte verzeichneten mit einer CAGR von 7,65 % bis 2030 die stärkste Expansion.

- Nach Gelenktyp dominierte die Knierekonstruktion im Jahr 2024 mit einem Umsatzanteil von 45,45 %, während Schultergeräte bis 2030 voraussichtlich mit einer CAGR von 8,01 % wachsen werden.

- Nach Biomaterial hielten Metalllegierungen im Jahr 2024 einen Anteil von 52,34 % an der Marktgröße für Gelenkrekonstruktionsgeräte, während biologische und Verbundwerkstoffe zwischen 2025 und 2030 mit einer CAGR von 7,36 % voranschreiten.

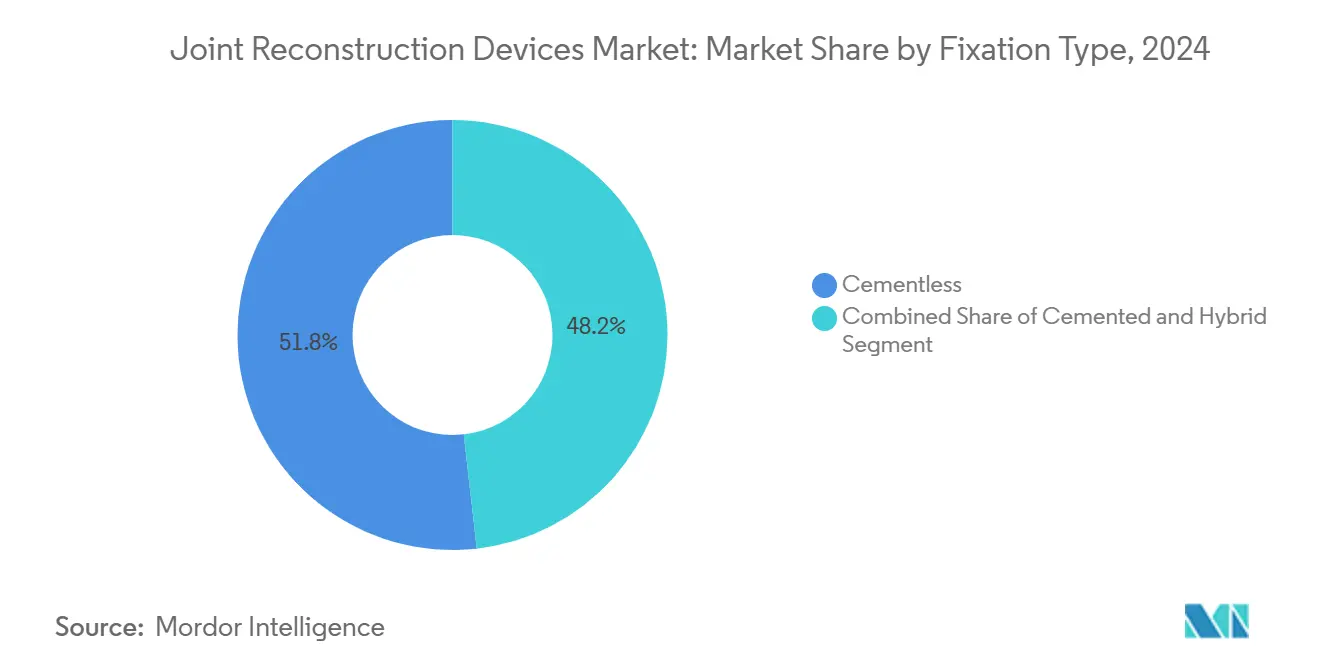

- Nach Fixierungsmethode erfassten zementfreie Systeme im Jahr 2024 einen Anteil von 51,87 %, und zementierte Techniken weisen mit einer CAGR von 8,12 % bis 2030 eine stärkere Wachstumsprognose auf.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2024 55,87 % der Umsätze; ambulante chirurgische Zentren werden bis 2030 voraussichtlich mit einer CAGR von 8,76 % wachsen.

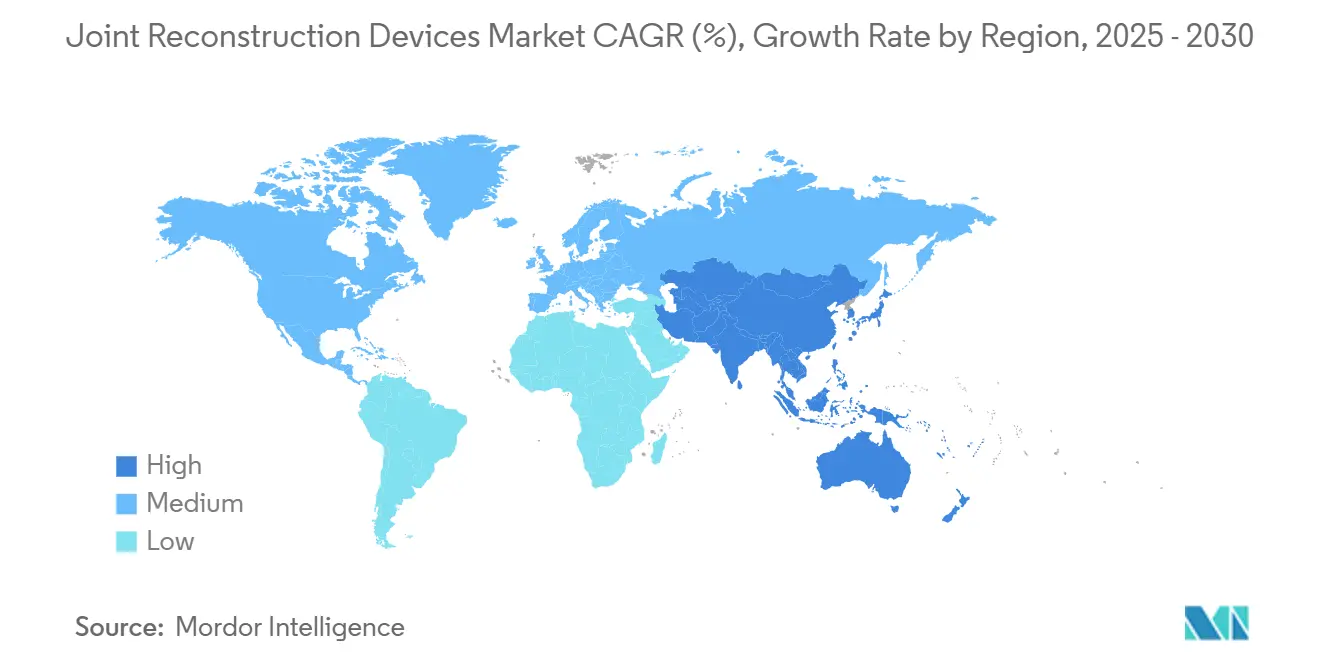

- Geografisch hielt Nordamerika im Jahr 2024 einen Anteil von 42,45 % am globalen Umsatz, doch Asien-Pazifik ist mit einer CAGR von 6,78 % bis 2030 auf dem schnellsten Wachstumskurs.

Globale Trends und Erkenntnisse zum Markt für Gelenkrekonstruktionsgeräte

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung orthopädischer Erkrankungen | 1.20% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende alternde Bevölkerung | 1.10% | Global; konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz minimal-invasiver und robotergestützter Operationen | 0.80% | Nordamerika und EU führend; Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Entstehung ambulanter Gelenkersatzprogramme und Programme in ambulanten chirurgischen Zentren | 0.70% | Nordamerika primär; Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte, patientenspezifische Implantate gewinnen an Erstattungsdynamik | 0.40% | Nordamerika und EU als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Initiativen zur Lokalisierung der Lieferkette bei Titan- und Kobaltlegierungen | 0.30% | Global; Schwerpunkt auf Fertigung in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung orthopädischer Erkrankungen

Arthrose betraf im Jahr 2021 weltweit bereits 607 Millionen Menschen, und Epidemiologen erwarten, dass sich die Kurve weit über 2050 hinaus versteilern wird, da sitzende Lebensweisen und Fettleibigkeit den Knorpelverschleiß beschleunigen[1]MedRxiv Preprint-Autoren, „Globale, regionale und nationale Belastung durch Arthrose: 1990–2021”, medrxiv.org. Die Erkrankung trifft Frauen stärker als Männer und nimmt mit dem Alter zu, wodurch Gelenkdegeneration zu einer drohenden Belastung für die öffentliche Gesundheit wird. Konventionelle konservative Therapien können eine fortgeschrittene Verschlechterung verzögern, aber selten abwenden, sodass Chirurgen eine frühere Rekonstruktion empfehlen, um die Mobilität zu erhalten und lebenslange Behinderungen zu verringern. Da sich die Implantatlebensdauer verbessert, haben Kostenträger begonnen, Operationen in jüngerem Alter zu genehmigen, was einen Wandel von der reaktiven zur proaktiven Gelenkerhaltung signalisiert.

Wachsende alternde Bevölkerung

Allein in den Vereinigten Staaten könnten die jährlichen primären Knieersatzoperationen bis 2060 auf 2,60 Millionen übersteigen, was verdeutlicht, wie der demografische Anstieg die Nachfrage nach Eingriffen antreibt[2]Arthritis Foundation, „Statistiken zu Knieersatzoperationen”, arthritis.org. Mehr als die Hälfte der Hüft- und Knieendoprothesen wird voraussichtlich innerhalb der nächsten fünf Jahre an Patienten unter 65 Jahren durchgeführt, eine Verschiebung, die Designer dazu zwingt, die Ermüdungsfestigkeit für Jahrzehnte postoperativer Aktivität zu verbessern. Der Trend schafft einen dauerhaften Wachstumsmotor für den Markt für Gelenkrekonstruktionsgeräte, da Langlebigkeit mit höheren Erwartungen an einen aktiven Lebensstil zusammentrifft.

Entstehung ambulanter Gelenkersatzprogramme und Programme in ambulanten chirurgischen Zentren

Die Entlassung am selben Tag bei Gesamtgelenkoperationen stieg von unter 1 % im Jahr 2017 auf über 30 % im Jahr 2021, eine Transformation, die anhält, da Kostenträger Fälle weiterhin von teureren stationären Bereichen weglenken[3]ASC Focus, „Der Marsch in Richtung Gelenkendoprothetik am selben Tag”, ascfocus.org. Ambulante Zentren senken das Infektionsrisiko auf 2,4 % gegenüber 3,9 % in Krankenhäusern und reduzieren die Gesamtkosten um etwa 40 %, was das CMS dazu veranlasste, die Endoprothetik von der Liste der ausschließlich stationären Eingriffe zu streichen. Anbieter überarbeiten daher perioperative Arbeitsabläufe, führen multimodale Schmerzregime ein und investieren in digitale Nachsorgeinstrumente, die den Wert für Pauschalzahlungsverträge dokumentieren.

Hohe Eingriffs- und Implantatkosten im Vergleich zu Erstattungsobergrenzen

Die inflationsbereinigten Medicare-Zahlungen für Gesamtknieersatz sanken zwischen 2013 und 2021 auf 881,40 USD und für Gesamthüftersatz auf 839,17 USD, obwohl die Fallzahlen stiegen. Krankenhäuser müssen daher bessere Ergebnisse bei schrumpfenden Margen erzielen, während das CMS nun die Erstattung verweigert, wenn Einrichtungen es versäumen, von Patienten berichtete Scores bei mindestens der Hälfte der berechtigten Endoprotheseneingriffe zu erfassen. Revisionsoperationen sind dem stärksten Druck ausgesetzt, da ihre Komplexität die pauschalen Zahlungsbündel übersteigt, was Anbieter dazu zwingt, Versorgungskosten zu drücken und sich stark auf wertbasierte Einkaufsverträge zu stützen.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Eingriffs- und Implantatkosten im Vergleich zu Erstattungsobergrenzen | -0.90% | Global; am akutesten im US-amerikanischen System | Kurzfristig (≤ 2 Jahre) |

| Strenge und sich entwickelnde regulatorische Kontrolle der Implantatsicherheit | -0.60% | Nordamerika und EU führend; globale Übernahme | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit kritischen Legierungen, die die Produktion stört | -0.40% | Global; Schwerpunkt auf US-amerikanischen und EU-Herstellern | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei sensorgestützten Implantaten | -0.20% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und sich entwickelnde regulatorische Kontrolle der Implantatsicherheit

Der Klasse-2-Rückruf der FDA im Jahr 2024 des MISHA Knee System aufgrund von Frakturrisiken signalisiert eine wachsamere Marktüberwachung. Die Medizinprodukteverordnung Europas verstärkt die Beweislast und schreibt kontinuierliche Leistungsdaten und die Überwachung von Metallionen vor. Obwohl Kobalt- und Chromwerte bis zu 18 Jahre nach der Implantation unter toxischen Schwellenwerten geblieben sind, müssen Hersteller nun erweiterte Register und die Erfassung von Felddaten finanzieren, die Entwicklungspipelines verlängern. Kleinere Innovatoren spüren den Druck, und große etablierte Unternehmen sehen sich mit Terminunsicherheiten konfrontiert, die Markteinführungen der nächsten Generation verzögern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Gelenkersatz treibt die Pipeline-Expansion voran

Gelenkersatzgeräte machten im Jahr 2024 52,34 % des Umsatzes aus und unterstreichen damit ihren Ankerstatus im Markt für Gelenkrekonstruktionsgeräte. Der Umsatz der Kategorie wird voraussichtlich parallel zu einem von hochgradig wachsenden Osteotomie- und robotergeeigneten Systemen angeführten Segment mit einer CAGR von 7,65 % steigen. Chirurgen kombinieren zunehmend intraartikuläre Sensoren mit konventioneller Hardware, um Echtzeit-Ausrichtungsdaten zu erfassen, eine Verschiebung, die postoperative Bildgebung verkürzt und Rehabilitationsprotokolle verfeinert. Osteotomieplattformen zielen auf jüngere Kohorten ab, die einen vollständigen Ersatz aufschieben möchten, und Arthroskopie-Sets nutzen Trends zur minimal-invasiven Chirurgie, die die Rückkehr zum Sport beschleunigen. Arthrodese und Oberflächenersatz bleiben Nischen, sind aber für komplexe Deformitäten unverzichtbar und dienen oft als Rettungsoptionen, wenn der Knochenbestand für modulare Implantate unzureichend ist.

Die am schnellsten wachsenden Wettbewerber bündeln KI-gestützte Planungssoftware mit physischer Instrumentierung und verlagern die Entscheidungsfindung vom Erfahrungsgefälle im Operationssaal zu statistisch fundierten Wahrscheinlichkeitsmodellen. Zimmer Biomets OrthoGrid Hip AI erzielte beispielsweise eine Komponentenpositionsgenauigkeit von 95 % und bewies, dass Softwarepräzision zu einem entscheidenden Verkaufsargument werden kann. Da sich die Erstattung auf Ergebnisse verlagert, hängt die Differenzierung nun von nachweisbaren, datenvalidierten Leistungskennzahlen ab und nicht von inkrementellen Hardware-Anpassungen. Der Markt für Gelenkrekonstruktionsgeräte belohnt daher integrierte Werkzeugsets, die präoperative Bildgebung, intraoperative Führung und postoperative Analytik in einem Abonnementmodell rationalisieren.

Nach Gelenktyp: Schulterschwung übertrifft etablierte Segmente

Kniesysteme hielten im Jahr 2024 45,45 % des globalen Umsatzes, ein Zeugnis jahrzehntelanger Verfahrensstandardisierung und langer Prothesenlebensdauer. Dennoch weist die Schulterrekonstruktion mit einer CAGR von 8,01 % das stärkste Wachstum auf, angetrieben durch eine alternde, aber aktive Bevölkerungsgruppe, die keinen Bewegungsverlust hinnehmen möchte. Verbesserte Rotatorenmanschettenreparaturtechniken und die inverse Schulterendoprothetik erweitern die Indikationen, während der erste robotergestützte Schulterersatz mit ROSA-Technologie die Machbarkeit für komplexe Geometrien bestätigte. Hüftgeräte steigen in einem gemäßigten Tempo an, getragen von der Bevölkerungsalterung statt von bahnbrechender Technologie, während Knöchel-, Handgelenk- und Ellenbogenlösungen durch patientenspezifischen 3-D-Druck Aufmerksamkeit erregen, der unregelmäßigen Knochenbestand bewältigt.

Die anatomische Komplexität veranlasst Hersteller, Einheitsparadigmen aufzugeben und eine auf die Kinematik jedes Gelenks abgestimmte Geometrie zu entwickeln. Die Marktgröße für Gelenkrekonstruktionsgeräte im Schulterbereich wird bis 2030 voraussichtlich 5 Milliarden USD übersteigen, und eine starke klinische Befürwortung wird sein Wachstum wahrscheinlich stärken. Bei Knien zielen laufende Fortschritte bei ultrakongruenten Einsätzen und sensorbasiertem Balancing darauf ab, anhaltende Revisionsgründe wie Instabilität und Fehlausrichtung zu reduzieren. Hüftentwickler konzentrieren sich auf Doppelmobilitätspfannen und Keramikköpfe, um Luxationen zu minimieren und gleichzeitig einen geringen Verschleiß beizubehalten. Insgesamt wird die Fähigkeit der Branche, Lösungen gelenkspezifisch anzupassen, der zentrale Hebel für eine nachhaltige Expansion bleiben.

Nach Biomaterial: Biologika gewinnen gegenüber metallischen Hauptwerkstoffen an Bedeutung

Metalllegierungen – hauptsächlich Titan und Kobalt-Chrom – behielten im Jahr 2024 einen Umsatzanteil von 52,34 % aufgrund ihrer Festigkeit, Bearbeitbarkeit und langen klinischen Erfolgsbilanz. Dennoch schreiten biologische und Verbundwerkstoffe mit einer CAGR von 7,36 % voran, da Chirurgen nach Implantaten suchen, die die Osseointegration oder sogar die Geweberegeneration fördern. Polyethylen und hochvernetzte Polymere dominieren weiterhin die Lagerflächen, während Keramik aufgrund der geringen Trümmerbildung trotz Sprödheitsbedenken Anklang findet. Molybdän-Rhenium-Derivate und anodisierte Titan-Niob-Nitrid-Beschichtungen zeigen Versprechen bei der Eindämmung von Metallempfindlichkeit ohne Schwächung der Ermüdungslebensdauer.

Hochenergie-Plasmaspritzen und 3-D-gedruckte Gitterarchitekturen vergrößern die Oberfläche für das Knochenwachstum und verkürzen die Zeit bis zur stabilen Fixierung. Parallel dazu befinden sich stammzellbeladene Hydrogele und resorbierbare Gerüste an der Schnittstelle von Orthopädie und regenerativer Medizin und bereiten die Bühne für hybride Konstrukte, die strukturelle Metallkerne mit biologisch aktiven Außenseiten verbinden. Da die personalisierte Versorgung zunimmt, wird die Auswahl der Rohstoffe von Patientenallergieprofile, Aktivitätsniveau und projizierter Implantatlebensdauer abhängen. Der Markt für Gelenkrekonstruktionsgeräte schätzt nun die Vielseitigkeit von Biomaterialien als zentralen Wettbewerbsbereich.

Nach Fixierungstyp: Zementfreie Akzeptanz stellt historische Normen in Frage

Zementfreie Designs lieferten im Jahr 2024 51,87 % der Umsätze und bestätigten jahrzehntelange Fortschritte in der porösbeschichteten Metallurgie und Hydroxyapatitschichtung, die das knöcherne Einwachsen sichern. Zimmer Biomets Oxford Cementless Partial Knee erzielte eine Zehn-Jahres-Überlebensrate von 94,1 % und übertraf damit viele zementierte Benchmarks. Zementierte Techniken weisen dennoch mit einer CAGR von 8,12 % die stärkere Wachstumsprognose auf, dank ausgewählter Indikationen wie osteoporotischer Knochen oder radikaler Deformität, bei denen sofortige Stabilität die biologische Fixierung übertrumpft. Hybridstrategien kombinieren Press-Fit-Pfannen mit zementierten Schäften und ermöglichen es Chirurgen, einzigartige Anatomie mit Fixierungsvorhersagbarkeit in Einklang zu bringen.

Zukünftige Gewinne drehen sich um intraoperative Bildgebung und Sensorrückmeldung, die die Stabilität vor dem Wundverschluss überprüfen und das frühe Migrationsrisiko reduzieren. Bei jüngeren Erwachsenen bleibt zementfrei die Standardoption aufgrund der langfristigen Umbaukapazität, aber bei gebrechlichen älteren Menschen erleichtern zementierte Schäfte die frühe Gewichtsbelastung. Daher ist die Fixierungswahl nicht mehr binär; stattdessen ermöglicht Modularität eine personalisierte Montage, die auf Knochenqualität und Patientenaktivität abgestimmt ist. Die Marktgröße für Gelenkrekonstruktionsgeräte bei zementfreien Systemen wird voraussichtlich parallel zu hardwareeingebetteter Analytik steigen, die den Fixierungserfolg unmittelbar nach der Implantation dokumentiert.

Nach Endnutzer: Migration zu ambulanten chirurgischen Zentren verändert die Anbieterökonomie

Krankenhäuser behielten im Jahr 2024 55,87 % der Implantatausgaben, doch ambulante chirurgische Zentren verzeichneten mit einer CAGR von 8,76 % das stärkste Wachstum, da Kostenträgerpolitiken und Patientenpräferenzen Eingriffe in effiziente, kostengünstigere Einrichtungen lenken. Orthopädische Fachkliniken gedeihen, indem sie integrierte Bildgebung, Physiotherapie und ambulante Chirurgie anbieten und Sportler sowie berufstätige Erwachsene ansprechen, die eine schnelle Genesung anstreben. Sport- und Traumazentren diversifizieren die Einnahmen weiter, indem sie akute Verletzungen behandeln, die direkt aus Notaufnahmen kommen.

Die Standortversorgungsregel von Blue Cross NC vom Juli 2025 verlangt nun eine Vorabgenehmigung für ambulante muskuloskelettale Eingriffe im Krankenhaus und lenkt viele in ambulante chirurgische Zentren, wo die Kriterien für medizinische Notwendigkeit erfüllt sind. Einrichtungen, die die Durchlaufzeit durch robotergestützte Arbeitsabläufe und digitale präoperative Beurteilung optimieren, werden Marktanteile gewinnen. Die Branche der Gelenkrekonstruktionsgeräte passt daher Instrumentensets und Roboter-Stellflächen an kleinere Operationssäle an und verbessert die Logistik und reduziert Kapitalbudgets.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 42,45 % des globalen Umsatzes, da führende Institutionen frühzeitig Robotik einführten und Erstattungssysteme Innovationen finanzierten. Protokolle zur Entlassung am selben Tag für Knie- und Hüftendoprothesen überstiegen in großen Zentren 30 %, was Bettenmanagementsstrategien transformierte und die Nachfrage nach tragbaren Navigationswagen und Einweginstrumentierung ankurbelte. Doch CMS-Zahlungskürzungen und strenge wertbasierte Benchmarks komprimieren die Margen und zwingen Anbieter, die Gesamtepisodkosten zu prüfen. Hersteller müssen daher Analyse-Dashboards bündeln, die Ergebnisansprüche validieren, um Premiumpreise aufrechtzuerhalten.

Asien-Pazifik ist der klare Geschwindigkeitsführer und expandiert bis 2030 mit einer CAGR von 6,78 % auf der Grundlage steigender Lebenserwartung, Inzidenz von Lebensstilerkrankungen und staatlich geführten Investitionen in chirurgische Kapazitäten. Inländische Marktführer in China, Südkorea und Indien gewinnen Aufträge durch preislich wettbewerbsfähige, aber technologisch fortschrittliche Angebote, die mit Lokalisierungsmandaten übereinstimmen. Die regulatorische Harmonisierung mit ISO- und FDA-Standards hat die Zulassungsfristen verkürzt und multinationale Unternehmen eingeladen, Joint Ventures und lokale 3-D-Druckzentren zu gründen. Da die Eingriffvolumina steigen, verlagert sich die Chirurgenpräferenz von einfachen zementierten Implantaten zu computergestützter Navigation und robotergestützter Führung. Der Markt für Gelenkrekonstruktionsgeräte in Asien-Pazifik wechselt daher rasch von einem zugangsfokussierten zu einem sophistikationsfokussierten Ansatz.

Europa verzeichnet ein ausgewogenes Wachstum, das durch universelle Versorgung und hohe klinische Standards untermauert wird. Die Umsetzung der Medizinprodukteverordnung verschärft die Evidenzschwellen, erhöht die Compliance-Kosten, stärkt aber wohl das öffentliche Vertrauen in Implantate der nächsten Generation. Die Nachfrage wird durch eine alternde Bevölkerungsgruppe ähnlich wie in Nordamerika gestützt, doch Beschaffungsausschüsse üben eine strengere Preisdisziplin aus und belohnen Lieferanten, die niedrigere Revisionsraten und eine schnellere Rehabilitation dokumentieren. Unterdessen verfolgen aufstrebende Volkswirtschaften im Nahen Osten, Afrika und Südamerika Krankenhausmodernisierungsprojekte, die Spenden und Private-Equity-Unterstützung für orthopädische Infrastruktur anziehen. Diese Regionen suchen nach modularen, kostensensitiven Systemen, die später auf fortschrittliche Navigation aufgerüstet werden können, wenn die Chirurgenausbildung reift.

Wettbewerbslandschaft

Vier globale Hauptakteure – Zimmer Biomet, Stryker, Johnson & Johnsons DePuy Synthes und Smith+Nephew – verankern die mittelkonsolidierte Struktur und investieren jeweils stark in die digitale Integration, um Marktanteile zu verteidigen. Strykers Mako SmartRobotics überschritt Anfang 2025 1 Million Eingriffe über die gesamte Lebensdauer und integriert nun Q Guidance für Augmented-Reality-Überlagerungen, was seinen Ökosystemgraben vertieft. Zimmer Biomet konterte mit der ROSA-Plattform, die nun Knie-, Hüft- und Schulterlinien abdeckt und gleichzeitig die Implantattelemetrie mit seiner mymobility-App für ferngesteuerte Physiotherapiebetreuung verknüpft. Johnson & Johnsons VELYS verbindet intraoperative Videoanalytik mit seinem Attune-Kniesystem, und Smith+Nephews CORI nutzt Ultraschallplanung, um präoperative CT-Exposition zu vermeiden.

Strategische Akquisitionen schärfen die Portfolios: Zimmer Biomet zahlte 16,59 Milliarden USD, um Paragon 28 in der Fuß- und Sprunggelenksspezialisierung zu übernehmen und Trauma, Ausrichtung und Biologika in eine kohärente Extremitätenrekonstruktionssuite zu integrieren. Globus Medicals Kauf von Nevro fügt Neuromodulation für chronische Schmerzen hinzu und erweitert den Wert über Implantate hinaus in die Therapiekontinuität. Stryker veräußerte seinen US-amerikanischen Wirbelsäulenimplantatarm an Viscogliosi Brothers und gab damit Ressourcen für Hüftrevisions-Robotik und zementfreie Knieerweiterung frei. Kleinere Marktteilnehmer konzentrieren sich auf KI, Sensorarrays und additive Fertigung, um Hardware-Incumbents zu überholen, aber strenge regulatorische Anforderungen und Kapitalbudgetbeschränkungen der Krankenhäuser stellen ihre Skalierungspfade in Frage.

Während der Preiswettbewerb in Commodity-Segmenten anhält, belohnt der Markt für Gelenkrekonstruktionsgeräte zunehmend Lebenszeit-Wertversprechen, die Implantate mit prädiktiver Analytik, Tele-Rehabilitationsplattformen und Risikoteilungsverträgen verbinden. Hersteller, die eine reduzierte Revisionshäufigkeit und beschleunigte funktionelle Meilensteine nachweisen können, sichern sich den Status als bevorzugter Lieferant und mehrjährige Lieferverträge. Der breitere Trend verlagert sich nun von Einzeleingriffverkäufen zu Plattformabonnements, wobei Cloud-Dashboards chirurgische Daten erfassen, die kontinuierliche Lernschleifen in einem Krankenhausnetzwerk speisen.

Marktführer der Branche für Gelenkrekonstruktionsgeräte

Conmed Corporation

Stryker Corporation

Medtronic plc

Smith + Nephew plc

Johnson & Johnson (DePuy Synthes)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zimmer Biomet verzeichnete ein Nettoumsatzwachstum von 1,1 %, gestützt durch Markteinführungen wie das Z1 Triple-Taper Femoral Hip System und die FDA-Zulassung des Persona Revision SoluTion Femur für metallempfindliche Patienten, während die Paragon-28-Akquisition abgeschlossen wurde.

- Mai 2025: Stryker stellte das Mako 4 der nächsten Generation mit Q Guidance und der ersten robotergestützten Hüftrevisionsfähigkeit der Branche vor und plant kommerzielle Schulter- und Wirbelsäulenanwendungen für Ende 2025.

- April 2025: Smith+Nephew meldete einen Q1-Umsatz von 1.407 Millionen USD mit einem orthopädischen Wachstum von 3,2 % und führte das CATALYSTEM Primary Hip System sowie FDA-zugelassene LEGION Medial Stabilized Einsätze ein.

- Februar 2025: Stryker stellte das Mako 4 der nächsten Generation mit Q Guidance und der ersten robotergestützten Hüftrevisionsfähigkeit der Branche vor und plant kommerzielle Schulter- und Wirbelsäulenanwendungen für Ende 2025.

- Februar 2025: Globus Medical vereinbarte den Kauf von Nevro Corp für 250 Millionen USD, um Neuromodulation mit seinem muskuloskelettalen Portfolio zu kombinieren.

Umfang des globalen Berichts über den Markt für Gelenkrekonstruktionsgeräte

Gemäß dem Umfang des Berichts sind Gelenkrekonstruktionsgeräte Implantate, die verwendet werden, um beschädigte Gelenke wie Hüften oder Knie zu ersetzen oder zu reparieren, um Mobilität und Funktion wiederherzustellen. Sie bestehen typischerweise aus Metall-, Kunststoff- oder Keramikmaterialien, die auf Haltbarkeit und Biokompatibilität ausgelegt sind. Diese Geräte helfen, die Lebensqualität von Patienten mit Gelenkdegeneration oder -verletzungen zu verbessern.

Der Markt für Gelenkrekonstruktionsgeräte ist segmentiert nach Gerätetyp (Gelenkersatzgeräte, Osteotomiegeräte, Arthroskopie-Geräte, Oberflächenersatzgeräte, Arthrodese-Geräte und andere Geräte), Gelenktyp (Knie, Hüfte, Schulter, Knöchel und andere Gelenktypen), Biomaterial (Metalllegierungen, Polymermaterialien, Keramikmaterialien sowie biologische und Verbundwerkstoffe), Fixierungstyp (zementfrei, zementiert und hybrid), Endnutzer (Krankenhäuser, orthopädische Fachkliniken, ambulante chirurgische Zentren und Sport- und Traumazentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Gelenkersatzgeräte |

| Osteotomiegeräte |

| Arthroskopie-Geräte |

| Oberflächenersatzgeräte |

| Arthrodese-Geräte |

| Andere Geräte |

| Knie |

| Hüfte |

| Schulter |

| Knöchel |

| Andere Gelenktypen |

| Metalllegierungen |

| Polymermaterialien |

| Keramikmaterialien |

| Biologische und Verbundwerkstoffe |

| Zementfrei |

| Zementiert |

| Hybrid |

| Krankenhäuser |

| Orthopädische Fachkliniken |

| Ambulante chirurgische Zentren |

| Sport- und Traumazentren |

| Nach Gerätetyp | Gelenkersatzgeräte |

| Osteotomiegeräte | |

| Arthroskopie-Geräte | |

| Oberflächenersatzgeräte | |

| Arthrodese-Geräte | |

| Andere Geräte | |

| Nach Gelenktyp | Knie |

| Hüfte | |

| Schulter | |

| Knöchel | |

| Andere Gelenktypen | |

| Nach Biomaterial | Metalllegierungen |

| Polymermaterialien | |

| Keramikmaterialien | |

| Biologische und Verbundwerkstoffe | |

| Nach Fixierungstyp | Zementfrei |

| Zementiert | |

| Hybrid | |

| Nach Endnutzer | Krankenhäuser |

| Orthopädische Fachkliniken | |

| Ambulante chirurgische Zentren | |

| Sport- und Traumazentren |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gelenkrekonstruktionsgeräte?

Der Markt für Gelenkrekonstruktionsgeräte hatte im Jahr 2025 einen Wert von 24,59 Milliarden USD und wird bis 2030 voraussichtlich 31,40 Milliarden USD erreichen.

Welches Gerätesegment wächst am schnellsten?

Innerhalb der Gerätetypen erzielen Osteotomie- und digital gestützte Gelenkersatzsysteme bis 2030 die höchste CAGR von 7,65 %.

Warum gewinnen ambulante Zentren Eingriffanteile?

Ambulante chirurgische Zentren senken die Infektionsraten auf 2,4 % und reduzieren die Gesamtepisodkosten um etwa 40 %, was eine CAGR von 8,76 % bei der Akzeptanz antreibt, da Kostenträger Fälle aus Krankenhäusern herauslenken.

Wie wichtig ist Robotik für das zukünftige Wachstum?

Robotergestützte Endoprothetik zeigt bereits einen Überlebensvorteil von 19 % und wird zu einer unverzichtbaren Fähigkeit, wobei weltweit mehr als 1 Million Mako-Eingriffe durchgeführt wurden.

Welche Materialinnovationen sind am Horizont?

Es ist eine breitere Nutzung biologischer Verbundwerkstoffe, resorbierbarer Gerüste und fortschrittlicher Beschichtungen wie Titan-Niob-Nitrid zu erwarten, die die Osseointegration verbessern und gleichzeitig die Metallempfindlichkeit reduzieren.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 6,78 %, da Demografie, steigende Einkommen und Anreize für die inländische Fertigung zusammenkommen, um die chirurgische Kapazität zu erweitern.

Seite zuletzt aktualisiert am: