Marktgröße und Marktanteil des japanischen Halbleiter-Foundry-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 3.30 Milliarden US-Dollar |

| Marktgröße (2030) | 7.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des japanischen Halbleiter-Foundry-Marktes von Mordor Intelligence

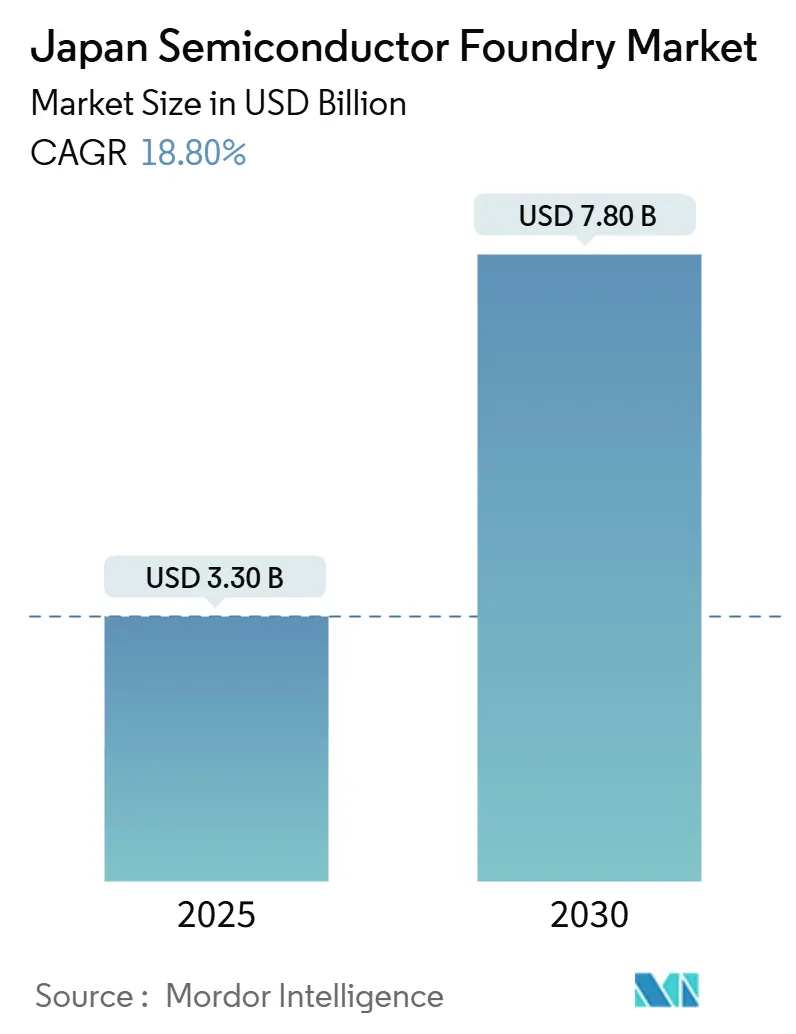

Die Marktgröße des japanischen Halbleiter-Foundry-Marktes beträgt im Jahr 2025 3,3 Milliarden USD und soll mit einer CAGR von 18,8 % auf 7,8 Milliarden USD bis 2030 wachsen. Ein Anstieg öffentlicher Fördermittel, privatwirtschaftlicher Allianzen und eine entschiedene Hinwendung zur 2-nm-Klassen-Produktion haben drei Jahrzehnte des Rückgangs umgekehrt und Japan zu einem bevorzugten Standort für resiliente Hochleistungskapazitäten gemacht. Beschleunigte Subventionsauszahlungen verkürzen die Aufbauzyklen auf <24 Monate, während die Elektrifizierung im Automobilbereich und die Verbreitung von Edge-KI die kurzfristige Nachfrage vorziehen. Ausländische Betreiber sichern sich garantierte Abnahmemengen durch die gemeinsame Ansiedlung mit erstklassigen Elektronik- und Fahrzeug-OEMs, und inländische Gruppen nutzen langjährige Lieferantenbeziehungen, um frühe Design-in-Erfolge zu erzielen. Der zunehmende Wettbewerb erhöht die Kosten für Fachkräfte, Energie und Grundstücke, treibt aber auch neue Prozess- und Verpackungsinnovationen voran, die das Land für eine nachhaltige Premiumpreisgestaltung positionieren.

Wichtigste Erkenntnisse des Berichts

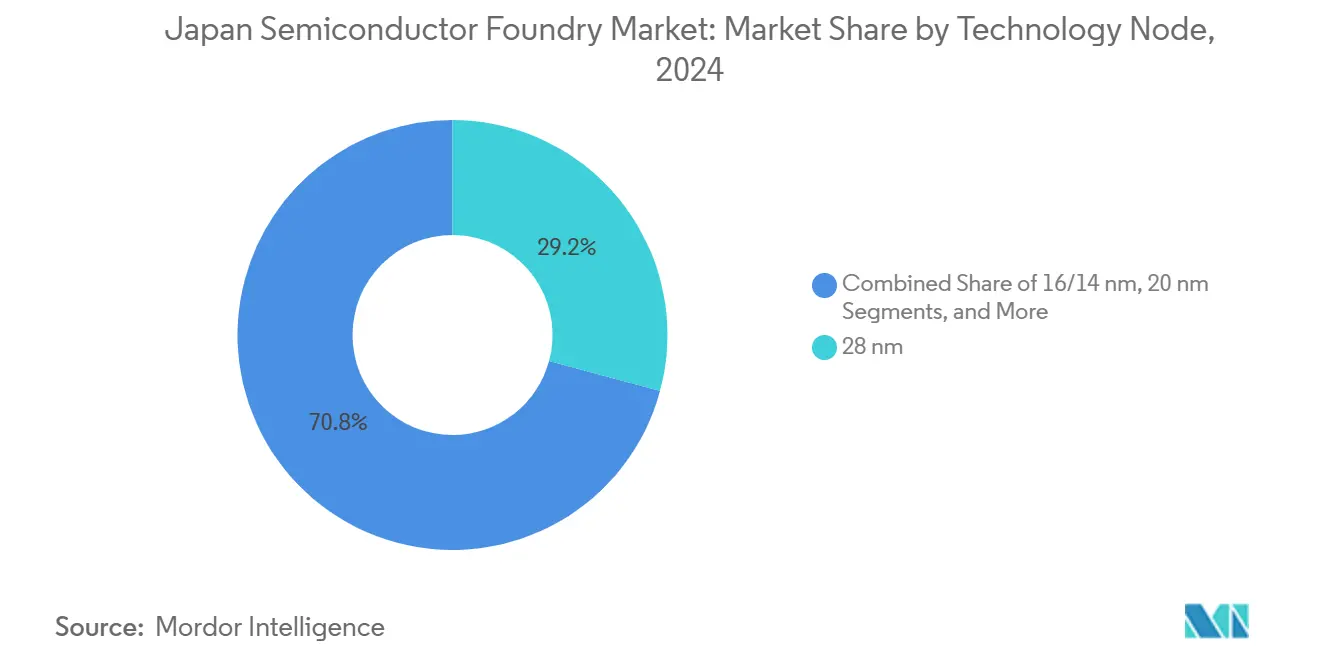

- Nach Technologieknoten hielt 28 nm im Jahr 2024 einen Marktanteil von 29,2 % am japanischen Halbleiter-Foundry-Markt, während 10/7/5 nm und darunter bis 2030 voraussichtlich mit 25,4 % wachsen wird.

- Nach Wafer-Größe entfiel auf die 300-mm-Kategorie im Jahr 2024 ein Anteil von 71,4 % an der Marktgröße des japanischen Halbleiter-Foundry-Marktes und es wird prognostiziert, dass sie im Zeitraum 2025–2030 mit einer CAGR von 23,8 % wächst.

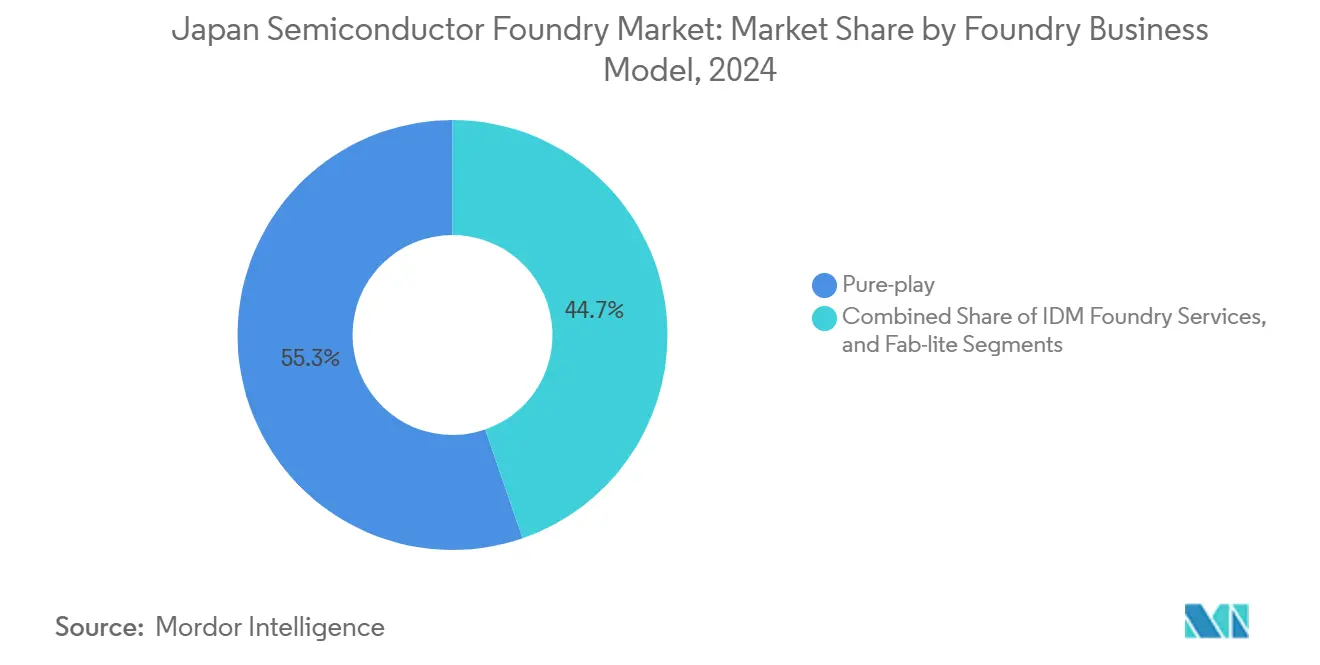

- Nach Geschäftsmodell kontrollierten Pure-Play-Betreiber im Jahr 2024 einen Anteil von 55,3 % an der Marktgröße des japanischen Halbleiter-Foundry-Marktes und sollen bis 2030 mit einer CAGR von 22,6 % wachsen.

- Nach Anwendung führten Automobilkomponenten mit einem Umsatzanteil von 34,2 % im Jahr 2024; Hochleistungsrechnen wächst bis 2030 mit einer CAGR von 27,4 %.

Trends und Erkenntnisse im japanischen Halbleiter-Foundry-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des inländischen 2-nm-Klassen-Fahrplans | +4.2% | Japan; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg staatlicher Subventionen für Fabs mit fortschrittlichen Knoten | +3.8% | National, Kumamoto und Hokkaido | Kurzfristig (≤2 Jahre) |

| Boom bei Automobil-Sicherheits-ICs (EV/ADAS) | +3.5% | Global; japanische OEMs | Langfristig (≥4 Jahre) |

| Verbreitung von Edge-KI-Chips in Verbrauchergeräten | +2.9% | Global; japanische Unterhaltungselektronik-Hersteller | Mittelfristig (2–4 Jahre) |

| Anreize zur Rückverlagerung der Lieferkette | +2.1% | Japan; verbündete Nationen | Langfristig (≥4 Jahre) |

| Synergien bei Chiplet- und 3D-IC-Verpackung | +1.8% | Global; japanische Materialhersteller | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des inländischen 2-nm-Klassen-Fahrplans

Rapidus hat sein IIM-1-Fab im April 2025 eröffnet und liefert bis Mitte des Jahres 2-nm-Muster aus, wobei 3 nm vollständig übersprungen wird, um mit TSMC und Samsung an der Technologiefront gleichzuziehen.[1]Cliff Venzon, "Japan Outspends U.S., Germany on Chip Subsidies as Share of GDP," Nikkei Asia, asia.nikkei.com Die Einzelwafer-Verarbeitung verdreifacht die Zyklusgeschwindigkeit und ermöglicht schnelle Iterationen für KI- und HPC-Kunden, die bereit sind, einen Aufpreis für kürzere Tape-out-zu-Silizium-Fenster zu zahlen. Die Übertragung von IBM-Prozess-IP im Rahmen des Gesetzes zur Förderung der wirtschaftlichen Sicherheit verringert das Technologieanlaufrisiko, während öffentliche Zuschüsse, die >45 % der Investitionsausgaben abdecken, frühe Ausbeute-Schwankungen abfedern. Vorauszahlungen von Kunden globaler fabloser Unternehmen helfen, die Pilotkapazität zu finanzieren, und positionieren Japan als Erstanbieter bei der Auslagerung von sub-3-nm-Prozessen.

Anstieg staatlicher Subventionen für Fabs mit fortschrittlichen Knoten

Das nationale Halbleiterpaket erreichte zwischen 2021 und 2023 JPY 3,9 Billionen (26 Milliarden USD), was 0,71 % des BIP entspricht und die Quoten der USA und Deutschlands übertrifft. Vorauszahlungen in bar werden mit Steuergutschriften, Kreditgarantien und beschleunigten Genehmigungsverfahren kombiniert, die die effektiven Baukosten um bis zu 40 % senken. TSMCs erstes Werk in Kumamoto erhielt JPY 1,2 Billionen (8 Milliarden USD) und begann 20 Monate nach dem ersten Spatenstich mit der Risikoserienproduktion – ein Rekord für Greenfield-300-mm-Fabs. Leistungsbasierte Tranchen verknüpfen Subventionen mit Volumen-, Beschäftigungs- und Technologietransfer-Meilensteinen und gewährleisten so quantifizierbare inländische Spillover-Effekte.

Boom bei Automobil-Sicherheits-ICs (EV/ADAS)

Japan beherbergt acht der zehn weltgrößten Automobil-OEMs, die alle auf zentralisierte, softwaredefinierte Architekturen umstellen, die 28-nm-bis-7-nm-Logik und SiC-Leistungshalbleiter erfordern. Der globale Automobil-Rechenpool wächst jährlich um 6 % auf 148 Milliarden USD bis 2030, und lokale Foundries übersetzen dies in stetige Tape-ins für MCU-, Radar-, Lidar- und Leistungsmanagement-Bauelemente. Die Allianz von Denso und Rohm vom Mai 2025 bündelt Analog-Expertise mit Wafer-Kapazität der nächsten Generation, während öffentliche Subventionen von JPY 70,5 Milliarden (470 Millionen USD) die SiC-Expansion auf 310.000 Wafer pro Jahr katalysieren. Qualifizierungsregimes wie AEC-Q100 verlängern die Umsatzsichtbarkeit und unterstützen Premium-Durchschnittsverkaufspreise.

Verbreitung von Edge-KI-Chips in Verbrauchergeräten

Sonys LYT-828-Sensor, der im Juni 2025 veröffentlicht wurde, integriert On-Chip-HDR und neuronale Verarbeitung in einem 16-nm-CIS-Prozess und veranschaulicht die Nachfrage nach energieeffizienten KI-Blöcken in Bild-Pipelines. Inländische Design-Start-ups wie Preferred Networks zielen bis 2027 auf sub-10-W-Inferenz-ASICs ab und stärken den Auftragsfluss für Spezialprozesse, die für SRAM-Dichte und Spannungsskalierung optimiert sind. Japans Nähe zu Kamera-, Konsolen- und Haushaltsgeräte-OEMs verkürzt die Logistik und fördert kollaborative Design-Reviews, was die Hochlaufzeit bis zur Serienproduktion im Vergleich zu Offshore-Foundries beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an erfahrenen Fab-Ingenieuren | -2.7% | National, Kumamoto und Hokkaido | Kurzfristig (≤2 Jahre) |

| Erhöhte Energiekosten im Vergleich zu anderen Regionen | -1.9% | National | Mittelfristig (2–4 Jahre) |

| Langsamer Kundenqualifizierungszyklus für neue Knoten | -1.4% | Globale Auswirkungen auf Japan | Mittelfristig (2–4 Jahre) |

| Steigende Investitionsausgaben bei Yen-Abwertung | -1.2% | National | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an erfahrenen Fab-Ingenieuren

Der Bedarf an 88.000 zusätzlichen Fachkräften bis 2029 übersteigt bei weitem die Kapazitäten inländischer Universitäten, was den Lohndruck erhöht und die Hochlaufpläne streckt. TSMC hat sein Programm an der Universität Kumamoto im April 2024 ausgeweitet, aber vierjährige Studienabschlusszeiten halten die Vakanzquoten nahe zweistelliger Werte. Rapidus rechnet mit einem Personalwachstum von 150 auf 2.000 Ingenieure bis 2027 und rekrutiert bereits ausländische Talente mit Gehaltsaufschlägen von 30–40 %. Der Fachkräftemangel verlangsamt die Prozessoptimierung, erhöht die Überstundenkosten und befeuert Abwerbungszyklen, die kleinere Wettbewerber destabilisieren.

Erhöhte Energiekosten im Vergleich zu anderen Regionen

Japans Industriestromtarif liegt etwa 50 % über dem Taiwans, was die Kosten pro Wafer in die Höhe treibt, insbesondere bei EUV-intensiven Knoten, die >100 MWh pro Tag verbrauchen.[2]TrendForce Analysts, "TSMC and PSMC Face Dilemma as Overseas Foundry Costs Skyrocket," TrendForce, trendforce.com TSMC warnt vor 15–25 % höheren Chip-Preisen für außerhalb Taiwans gefertigte Produkte, was OEMs dazu zwingt, geografische Resilienz gegen Stücklisten-Inflation abzuwägen. Der Ausbau erneuerbarer Energien könnte die Tarife nach 2030 senken, aber die zwischenzeitliche Belastung schmälert die Bruttomargen und stellt die Rentabilitätsannahmen subventionierter Projekte in Frage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Fortschrittliche Knoten treiben Premiumpreise

Der Marktanteil des japanischen Halbleiter-Foundry-Marktes für das 28-nm-Segment betrug im Jahr 2024 29,2 %, da sein Kosten-Leistungs-Optimum mit Automobil-, MCU- und industriellen ASIC-Anwendungsfällen übereinstimmt. Die Nachfrage nach Legacy-Knoten bleibt dauerhaft, doch die Gruppe der 10/7/5-nm-und-darunter-Knoten soll eine CAGR von 25,4 % erzielen und bis 2030 2,4 Milliarden USD überschreiten, da KI-Inferenz- und Hochbandbreiten-Rechenlasten auf inländische Kapazitäten migrieren. TSMCs zweite Kumamoto-Linie wird 2027 6/7 nm hinzufügen und OEMs eine lokale Option für sub-10-nm-Beschaffung bieten. Rapidus erwartet anfängliche Ausbeuten von 50 % bei 2 nm, die sich über zwei Jahre auf 90 % steigern, was die Wafer-Kostenparität mit Offshore-Wettbewerbern vorantreibt, sobald sich die Volumina stabilisieren.

Ausgereifte 45/40-nm- und 65-nm-Plattformen bedienen weiterhin Leistungshalbleiter und Sensor-Interface-ICs, aber staatliche Anreize lenken Investitionsausgaben zunehmend auf Knoten, die in der Lage sind, HF, Logik und Speicher auf einem einzigen Chip zu integrieren. Inländische Fabs nutzen die Co-Optimierung mit ABF-Substraten der nächsten Generation und Panel-Level-Verpackung, um schrittweise Chip-Größeneinsparungen zu erzielen. Während der japanische Halbleiter-Foundry-Markt bei Knoten über 28 nm gesunde Margen beibehält, konzentriert sich die strategische Ausrichtung nun auf den Sprung in die extreme Skalierung, um eine zukunftssichere Produktion für verbündete Kunden zu sichern.

Nach Wafer-Größe: Dominanz von 300 mm spiegelt Effizienzfokus wider

Die 300-mm-Kategorie erfasste im Jahr 2024 71,4 % des Marktanteils des japanischen Halbleiter-Foundry-Marktes und wächst mit einer CAGR von 23,8 %, da Skaleneffekte die Kosten pro Chip im Vergleich zu 200-mm-Linien um etwa 35 % senken. Alle neuen subventionsqualifizierten Fabs schreiben 300-mm-Anlagenausstattungen vor und konzentrieren die Migration zu fortschrittlichen Prozessen auf eine einzige Plattform. Die Kapazitätsengpässe bei Legacy-200-mm-Fabs halten dennoch Premiumpreise für diskrete Leistungs- und Analogprozesse aufrecht und sichern eine Auslastung von >95 % bis 2027.

Japans historische Führungsposition bei Spezial-200-mm-Linien – die fast ein Drittel der weltweiten Produktion abdecken – bleibt für SiC-, GaN- und Mixed-Signal-Bauelemente relevant, die Spannungs- oder Wärmetoleranz gegenüber Transistordichte priorisieren. Ausgewählte <150-mm-Kapazitäten bestehen für Hochspannungs-, Nischensensor- und Forschungswafer fort, obwohl ihr Umsatzanteil bis zum Ende des Jahrzehnts unter 2 % fällt. Anhaltende 300-mm-Investitionsausgaben beschleunigen die Einführung von Automatisierung, Wasserrückgewinnungssystemen und Reinraum-Modularität und stärken die Kostenbasis des japanischen Halbleiter-Foundry-Marktes.

Nach Foundry-Geschäftsmodell: Pure-Play auf dem Vormarsch

Pure-Play-Betreiber kontrollierten im Jahr 2024 55,3 % der Marktgröße des japanischen Halbleiter-Foundry-Marktes, da fablose und IDM-Kunden neutrale Partner ohne nachgelagerte Produktkonflikte suchen. Das Modell profitiert von anlagenarmen Kunden, die Design und Fertigung entkoppeln möchten, was eine hohe Auslastung und diversifizierte Auftragsbücher ermöglicht. Rapidus verkörpert diesen Wandel und zieht Vorauszahlungen von US-amerikanischen und europäischen Chip-Designern an, während es Technologietransparenz und flexible IP-Vereinbarungen zusichert.

IDM-Foundry-Dienste behalten weiterhin tiefe Verbindungen zur Automobil- und Industriebranche, wobei Sony, Renesas und Toshiba schrittweise freie Kapazitäten für Dritte öffnen. Solche Hybride bieten gebündelte Design-for-Manufacturing-Unterstützung, können aber bei Spitzennachfrage mit internen Allokationskompromissen konfrontiert werden. Fab-Lite-Konfigurationen runden das Bild ab und ermöglichen es Unternehmen, fortschrittliche Forschung und Entwicklung intern zu behalten und gleichzeitig das Volumen auszulagern. Insgesamt stärkt der Pluralismus der Geschäftsmodelle die Resilienz, doch die Skaleneffizienzen und der Spezialistenfokus des Pure-Play-Segments übertreffen Wettbewerber sowohl bei Kosten als auch bei der Zeit bis zur Ausbeute und festigen seine Führungsposition im japanischen Halbleiter-Foundry-Markt.

Nach Anwendung: Führungsposition im Automobilbereich treibt Marktwachstum

Automobilelektronik generierte im Jahr 2024 34,2 % der Marktgröße des japanischen Halbleiter-Foundry-Marktes, gestützt durch fortschrittliche Fahrerassistenz, elektrifizierte Antriebsstränge und zonale Steuergeräte, die den Siliziumgehalt pro Fahrzeug vervielfachen. Full-Stack-OEM-Ökosysteme erleichtern die gemeinsame Entwicklung und rationalisieren PPAP- und ISO-26262-Konformitätszyklen. Die steigende Nachfrage nach SiC, GaN und Hochstrom-Analog verlängert die Umsatzsichtbarkeit über die Logik-Skalierung hinaus.

Hochleistungsrechnen ist das am schnellsten wachsende Segment mit einer CAGR von 27,4 %, angetrieben durch generative KI-Inferenz, industrielle digitale Zwillinge und Smart-Factory-Implementierungen, die On-Premise-Beschleunigung bevorzugen. Unterhaltungselektronik und Kommunikation halten einen stabilen Anteil durch Kamera-Upgrades und 5G/6G-Funk-Front-Ends, während das Industrie-/IoT-Segment von Digitalisierungszuschüssen für Bestandsanlagen profitiert, die die inländische Siliziumversorgung fördern. Nischenbereiche wie Luft- und Raumfahrt, Medizin und Energiespeicherung nutzen Japans strenges Qualitäts- und Zuverlässigkeitsprofil und diversifizieren das Anwendungsportfolio des japanischen Halbleiter-Foundry-Marktes weiter.

Geografische Analyse

Japans inländische Kapazität bietet strategische Isolation gegenüber maritimen Engpässen und geopolitischen Brennpunkten, die Taiwan und das Südchinesische Meer betreffen. Die Präfektur Kumamoto hat sich als südlicher Kern etabliert und beherbergt seit Februar 2024 TSMCs Betriebslinie sowie ein zweites Fab, das bis 2027 fertiggestellt werden soll, was mehr als 20 Tier-1-Lieferanteninvestitionen in Chemikalien, Gase und Spezialteile katalysiert. Die Grundstückspreise in umliegenden Industrieparks stiegen 2024 um 10 % im Jahresvergleich, da Anbieter von Nebendienstleistungen Grundstücke sicherten.

Hokkaido verankert den nördlichen Pol mit dem Chitose-Campus von Rapidus, der sich auf sub-3-nm-Forschung und Entwicklung sowie Risikoserienproduktion konzentriert und einen regionalen Talentpool bereichert, der seit langem für Präzisionsmaschinen und Photonik bekannt ist. Zentrales Honshu integriert Legacy-200-mm- und sub-28-nm-Linien und beliefert Automobilcluster in Aichi und Shizuoka. Staatliche Infrastrukturförderungen finanzieren Netzaufrüstungen und Flusswasseraufbereitungsanlagen, um Fab-Lasten von >5.000 Tonnen pro Tag zu bewältigen und Kapazitätsengpässe zu mindern, die in frühen Standorterhebungen festgestellt wurden.[3]Staff Reporter, "Land, Water Supply Now Biggest Issue for Building New Wafer Fabs in Japan," DIGITIMES Asia, digitimes.com

Japans Ausrichtung am US-geführten Chip-4-Rahmen beschleunigt die Einfuhrgenehmigung von Anlagen und die gemeinsame Forschung und Entwicklung in den Bereichen Lithografie, Materialien und Sicherheitsstandards und versichert Auslandskunden langfristige politische Stabilität. Gleichzeitig schränken Exportkontroll-Aktualisierungen Lieferungen sensibler Knoten auf designierte Partner ein und stärken das Vertrauen bei gleichzeitiger Wahrung der strategischen Autonomie. Diese geografischen und politischen Vektoren verflechten sich, um die robuste Expansionsdynamik des japanischen Halbleiter-Foundry-Marktes zu untermauern.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, bleibt aber mäßig fragmentiert, wobei die fünf größten Anbieter etwa 62 % der nationalen Produktion auf sich vereinen. TSMCs Präsenz validiert den adressierbaren Nachfragepool und hebt die Prozessausbeute-Benchmarks an, was inländische Platzhirsche dazu veranlasst, ihre Anlagen zu erneuern und fortschrittliche Verpackung zu übernehmen. Sony und Renesas nutzen langjährige Automobil-Sensor- und MCU-Portfolios, um Blockaufträge zu sichern, während Toshiba auf SiC- und GaN-Diskrete für Antriebsstrang-Wechselrichter umschwenkt.

Allianzen proliferieren: Denso-Rohm integriert Design- und Wafer-Kapazitäten für ADAS-SOCs, und Mazda-Rohm entwickelt gemeinsam GaN-Motorantriebs-Module. Materialspezialisten stärken die vertikale Tiefe; AGC erweitert die Produktion von Glaskernsubstraten bis 2030 um 50 %, um die Chiplet-Interposer-Nachfrage zu bedienen.[4]AGC Corporate Communications, "The Japanese Glass Behind Next-Generation Chips," agc.com Die Diamant-Halbleiter-Forschung und Entwicklung unter der Leitung von Orbray und der Universität Saga zielt auf kommerzielle Leistungsbauelemente gegen Ende des Jahrzehnts ab und könnte sub-100-mΩ-Verluste für EV-Antriebsstränge erschließen.

Ausländische Marktteilnehmer operieren unter japanischen Beschäftigungsnormen und Qualitätsaudits, was Kulturkonflikte mindert, aber den Personalaufwand erhöht. Skalierung, Prozessbreite und Fähigkeiten zur gemeinsamen Kundenentwicklung erweisen sich als primäre Differenzierungshebel, mehr noch als absolute Kapazität. Dieses wettbewerbliche Mosaik erhält die Innovationsgeschwindigkeit und die Wahlmöglichkeiten der Kunden im japanischen Halbleiter-Foundry-Markt aufrecht.

Marktführer der japanischen Halbleiter-Foundry-Branche

-

Sony Semiconductor Solutions Corp.

-

Renesas Electronics Corp.

-

United Semiconductor Japan Co., Ltd. (UMC)

-

TSMC Japan 3DIC R&D Center, Inc.

-

Tower Partners Semiconductor Co., Ltd. (TPSCo)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Rohm Semiconductor brachte SiC-MOSFETs der nächsten Generation vorzeitig auf den Markt, um chinesischen Wettbewerbern entgegenzuwirken, trotz eines Einbruchs des Betriebsgewinns im ersten Quartal des Geschäftsjahres um 80 %.

- Juli 2025: Kioxia begann mit der Massenproduktion von NAND-Flash der neunten Generation in Yokkaichi mit dem Ziel, KI-Server-Speicher zu beliefern.

- Juni 2025: Sony Semiconductor Solutions veröffentlichte den CMOS-Bildsensor LYT-828 mit einem Dynamikbereich von >100 dB; die Massenproduktion beginnt im August 2025.

- Juni 2025: Renesas verschob sein Umsatzziel von 20 Milliarden USD auf 2035 und reduzierte die Investitionsausgaben für Leistungshalbleiter nach Rückschlägen bei der EV-Nachfrage.

Berichtsumfang des japanischen Halbleiter-Foundry-Marktes

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-Play |

| IDM-Foundry-Dienste |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| <150 mm | |

| Nach Foundry-Geschäftsmodell | Pure-Play |

| IDM-Foundry-Dienste | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen (HPC) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Halbleiter-Foundry-Markt im Jahr 2025?

Er beläuft sich auf 3,3 Milliarden USD und ist auf dem Weg, bis 2030 7,8 Milliarden USD zu erreichen.

Welche CAGR wird für die Foundry-Umsätze Japans bis 2030 prognostiziert?

Die Umsätze sollen im Zeitraum 2025–2030 mit einer CAGR von 18,8 % wachsen.

Welcher Technologieknoten trägt derzeit den größten Umsatzanteil?

Der 28-nm-Knoten führt mit einem Anteil von 29,2 % am Umsatz 2024.

Warum sind Automobilkunden zentral für das Wachstum der japanischen Foundry-Branche?

Elektrifizierung und ADAS-Einführung veranlassen Fahrzeug-OEMs, hochzuverlässige Logik- und SiC-Leistungshalbleiter lokal zu beziehen, was dem Automobilbereich 34,2 % des Umsatzes 2024 einbrachte.

Was ist Japans größte Wettbewerbsherausforderung gegenüber Taiwan?

Höhere Stromtarife erhöhen die Kosten pro Wafer um etwa 50 %, was zu Chip-Preisaufschlägen von 15–25 % für in Japan gefertigte Chips führt.

Wie viele öffentliche Mittel unterstützen neue Fabs?

Die staatlichen Subventionen beliefen sich zwischen 2021 und 2023 auf JPY 3,9 Billionen (26 Milliarden USD), mit zusätzlichen Tranchen, die für Projekte im Jahr 2025 vorgesehen sind.

Seite zuletzt aktualisiert am: