Marktgröße und Marktanteil für Dienstleistungen zur Kunststoffabfallentsorgung in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

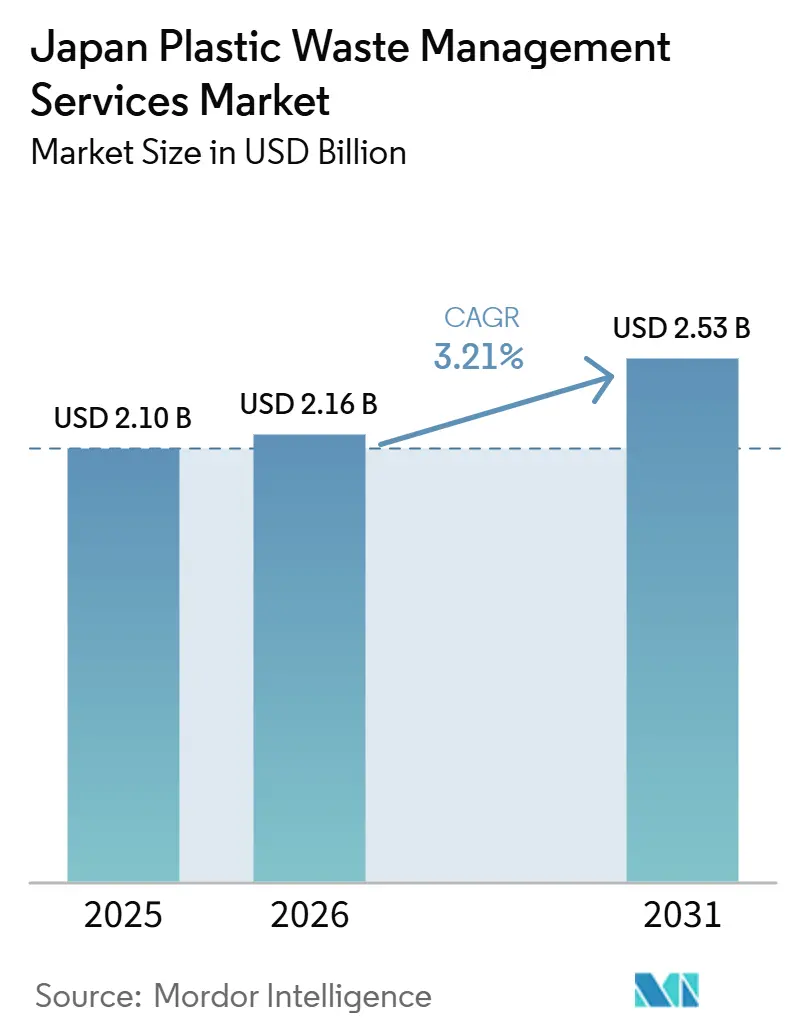

| Marktgröße im Basisjahr (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dienstleistungen zur Kunststoffabfallentsorgung in Japan von Mordor Intelligence

Die Marktgröße für Dienstleistungen zur Kunststoffabfallentsorgung in Japan wurde im Jahr 2025 auf 2,10 Milliarden USD geschätzt und wird voraussichtlich von 2,16 Milliarden USD im Jahr 2026 auf 2,53 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,21 % während des Prognosezeitraums (2026–2031).

Japan erzeugte im Geschäftsjahr 2024 9,11 Millionen Tonnen Kunststoffabfall, von denen 89 % effektiv verwertet wurden. Allerdings durchlief 67 % dieses verwerteten Volumens noch immer das thermische Recycling, was Raum für höherwertige Verwertungsdienstleistungen im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan lässt. Strengere inländische Compliance-Vorschriften ab 2026 drängen Hersteller dazu, Pläne für die Verwendung von Recyclingmaterialien zu formalisieren und die Berichterstattung zu stärken, was den Bedarf an lizenzierter Handhabung, Sortierung und Dokumentationsunterstützung im gesamten Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan unterstreicht. Der Markt profitiert auch von politischer Unterstützung für neue Recyclingkapazitäten und von einem breiteren Wandel hin zu integrierten Behandlungsplattformen, die Verwertung, Rückverfolgbarkeit und Energieerzeugung innerhalb einer einzigen Betriebskette kombinieren. Die Deponienutzung bleibt in Japan strukturell begrenzt, wobei weniger als 1 % der gesamten Abfallbehandlung auf Deponien entfällt, was den Wert auf Behandlungstechnologien statt auf margenarme Entsorgung im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan konzentriert. Dieses Umfeld begünstigt Betreiber, die Industrieverträge skalieren, stärkere kommunale Verbindungen aufbauen und in Verarbeitungstiefe investieren können, da Compliance, Infrastrukturerneuerung und inländische Ressourcensicherheit den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan weiterhin prägen.

Wichtigste Erkenntnisse des Berichts

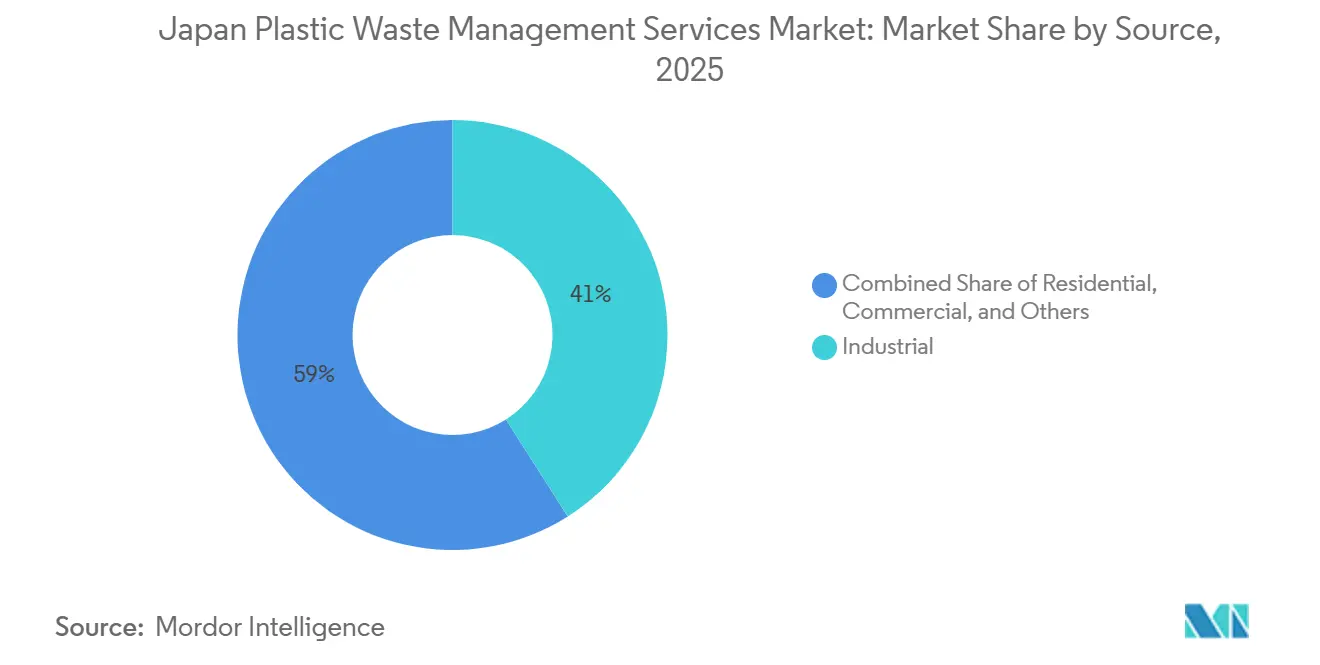

- Nach Quelle entfiel auf Industrieabfall im Jahr 2025 ein Marktanteil von 41,0 % am Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan, während gewerbliche Ströme mit einer CAGR von 3,90 % bis 2031 voraussichtlich am schnellsten wachsen werden.

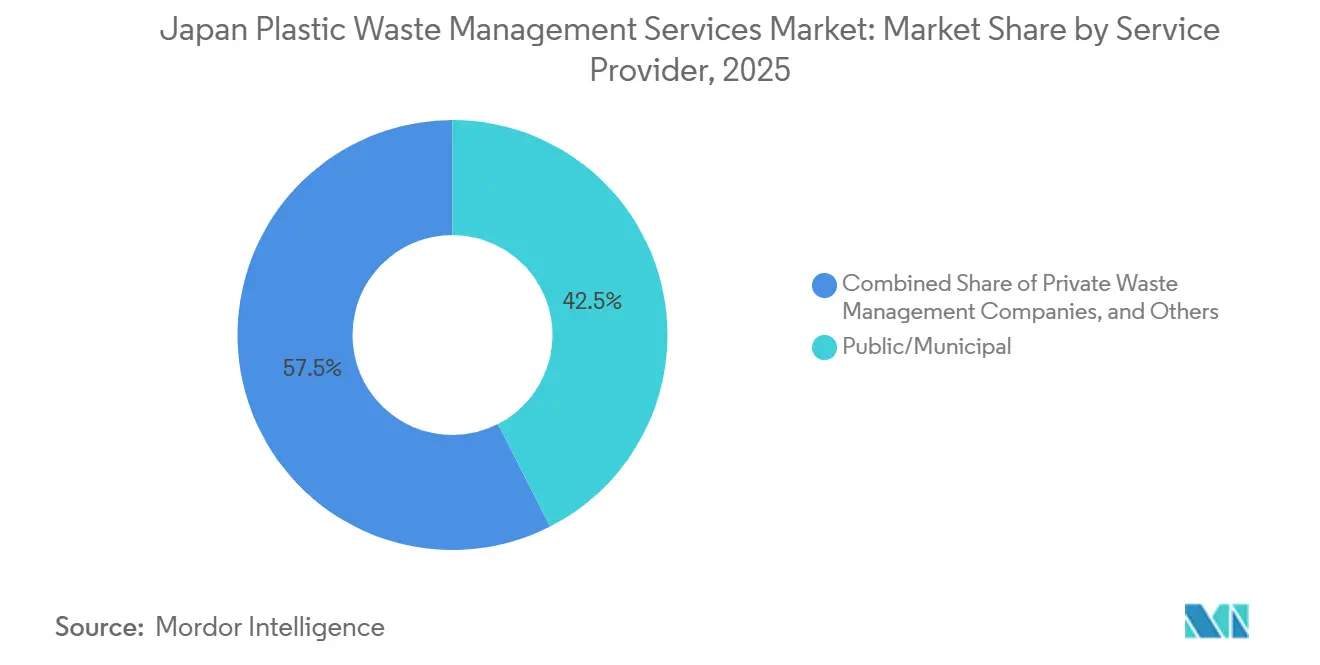

- Nach Dienstleister entfielen auf öffentliche/kommunale Anbieter im Jahr 2025 42,50 % der Marktgröße für Dienstleistungen zur Kunststoffabfallentsorgung in Japan, und private Entsorgungsunternehmen werden voraussichtlich eine CAGR von 6,10 % bis 2031 verzeichnen.

- Nach Dienstleistungsart entfielen auf Sammlung, Transport, Sortierung & Trennung im Jahr 2025 40,60 %, und Entsorgung/Behandlung wird voraussichtlich eine CAGR von 5,20 % über 2026–2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dienstleistungen zur Kunststoffabfallentsorgung in Japan

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zur Trennung und Entsorgung von Industrieabfällen | +1.0% | Japanweit, am stärksten in Aichi, Kanagawa, Osaka | Langfristig (≥ 4 Jahre) |

| Zunehmende Auslagerung des Industrieabfallmanagements | +0.8% | Aichi, Shizuoka, Hyogo, Kanagawa | Mittelfristig (2–4 Jahre) |

| Ausbau der Abfall-zu-Energie-Infrastruktur | +0.7% | Yokohama, Osaka, Sapporo, Niigata und umliegende Regionen | Langfristig (≥ 4 Jahre) |

| Starke kommunale Trenn- und Sammelinfrastruktur | +0.6% | Japanweit, insbesondere in Kommunen mit aktiven Verpackungsrecyclingprogrammen | Mittelfristig (2–4 Jahre) |

| Deponieknappheit als Unterstützung für Recycling und Abfall-zu-Energie-Nutzung | +0.5% | Alle Präfekturen, am stärksten in Tokio und Osaka-Kansai | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter Sammlung und digitaler Nachverfolgung | +0.4% | Ballungsräume und mittelgroße Städte mit digitalen Programmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zur Trennung und Entsorgung von Industrieabfällen

Japans Vorschriften für Industrieabfälle beschränken sich nicht mehr auf die grundlegende Einhaltung von Vorschriften und prägen nun, wie die Dienstleistungsnachfrage im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan entsteht. Die regulatorische Verschärfung von 2026 verpflichtet betroffene Hersteller, Pläne zur Verwendung von Recyclingmaterialien zu erstellen und über den Umsetzungsfortschritt zu berichten, was den Wert von Betreibern erhöht, die rückverfolgbare Abläufe und Dokumentation mit weniger Fehlern verwalten können. Eine damit verbundene Veränderung ist der Zertifizierungsweg, der an die Leistung bei der Kunststoffsammlung geknüpft ist, da Betreiber, die mit konformen Herstellern zusammenarbeiten, stärkere, langfristige Positionen erlangen können als Wettbewerber, die nur grundlegende Transport- oder Behandlungskapazitäten anbieten. Die ersten Designzertifizierungen des Ministeriums für Wirtschaft, Handel und Industrie im Rahmen des Gesetzes zur Kreislaufwirtschaft für Kunststoffressourcen im Jahr 2026 schufen auch einen klareren Weg für Produkte und Verwertungssysteme, die genehmigten Kreislaufwirtschaftsstandards entsprechen.[1]Ministerium für Wirtschaft, Handel und Industrie, „Erste Designzertifizierungen im Rahmen des Gesetzes zur Kreislaufwirtschaft für Kunststoffressourcen erteilt,” METI, meti.go.jp Dies begünstigt Dienstleister mit besseren Sortierfähigkeiten, stärkeren Prüfpfaden und etablierten nachgelagerten Verbindungen. Das Ergebnis ist ein Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan, der zunehmend lizenzierte Spezialisten gegenüber kleinen Betreibern belohnt, die hauptsächlich über Routenökonomie konkurrieren.

Zunehmende Auslagerung des Industrieabfallmanagements

Die industrielle Auslagerung ist zu einem strukturellen Nachfragetreiber im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan geworden, da Abfallerzeuger unter dem Manifest-System eine schwerere Compliance-Last tragen. Viele Hersteller bevorzugen nun Dienstleistungspartner, die Sammlung, Behandlung, Rückverfolgbarkeit und abschließende Berichterstattung in einer einzigen Vereinbarung abwickeln können, anstatt diese Aufgaben intern zu verwalten. Dieser Wandel unterstützt wiederkehrende Verträge und reduziert auch den Wechsel, sobald ein Anbieter in den Compliance-Workflow des Kunden eingebettet ist. Der Trend steht auch im Einklang mit der jüngsten Konsolidierung im Entsorgungsbereich, wo größere Betreiber regionale Netzwerke aufgebaut haben, um nationale Konten mit einheitlichen Standards zu bedienen. Das macht ausgelagerte Verträge einfacher über Werke hinweg zu skalieren, insbesondere für Automobil-, Elektronik- und Chemieproduzenten mit Einrichtungen in mehreren Präfekturen. Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan profitiert daher nicht nur von der Volumenverlagerung zu Auftragnehmern, sondern auch von einer größeren Vertragstiefe, da ausgelagerte Arbeiten über das Transportieren hinaus in verwaltete Compliance-Dienstleistungen übergehen.

Ausbau der Abfall-zu-Energie-Infrastruktur

Die Abfall-zu-Energie-Kapazität wird in Japan durch Anlagenersatz, Modernisierung der Ausrüstung und längere Betriebsverträge ausgebaut, was die höherwertige Seite des Marktes für Dienstleistungen zur Kunststoffabfallentsorgung in Japan unterstützt. Kommunale Auftraggeber ersetzen ältere Anlagen durch Systeme, die mehr Energie zurückgewinnen, die Emissionsleistung verbessern und über längere Zeiträume unter langfristigen Design-Build-Operate-Strukturen betrieben werden können. Der Auftrag von JFE Engineering für die neue Energierückgewinnungsanlage in Niigata City spiegelt dieses langzyklische Investitionsmuster wider. Es zeigt, dass die kommunale Behandlungsnachfrage sich hin zu fortschrittlicher Infrastruktur statt zu kurzlebigen Anlagen verlagert. Derselbe Trend ist in Yokohama und anderen Städten erkennbar, wo Ersatz statt Neubau die Kapazitätserneuerung antreibt. Das ist wichtig, weil Behandlungserlöse weniger dem reinen Sammlungswettbewerb ausgesetzt sind und ein stärkeres Nachdienstleistungspotenzial für ingenieursgeführte Betreiber bieten. Infolgedessen erlebt der japanische Markt für Dienstleistungen zur Kunststoffabfallentsorgung eine stärkere Wertverlagerung hin zu Plattformen, die Behandlung, Energierückgewinnung und langfristige Betriebsverträge kombinieren.

Einführung intelligenter Abfallsammlung und digitaler Nachverfolgung

Digitale Werkzeuge werden im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan zunehmend relevant, da sich die Rückverfolgbarkeit von einem Effizienzmerkmale zu einer vertraglichen Anforderung entwickelt. Das Pilotprojekt zur Sammelnavigation von Borzoi AI in Chofu City zeigte, dass Echtzeit-Berichterstattung, Routentransparenz und Felddokumentation ohne erhebliche Hardwarekosten implementiert werden können. ShinMaywa Industries und LECIP haben auch ein IoT-fähiges Müllverdichtersystem eingeführt, das Standort, Beladungsstatus und Betriebsprotokolle verfolgt, was eine bessere Flottensteuerung und konsistentere Kundenberichterstattung unterstützt. Diese Werkzeuge verbessern die Routendisziplin, aber ihr größter Wert liegt in dokumentierten Servicenachweisen und prüfbaren Handhabungsaufzeichnungen. Das ist wichtig für gewerbliche und industrielle Abfallerzeuger, die klarere Nachweise darüber benötigen, wohin der Abfall transportiert und wie er behandelt wurde. Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan bewegt sich daher auf eine Servicedifferenzierung zu, die nicht nur auf physischer Handhabungskapazität basiert, sondern auch auf der Fähigkeit, nutzbare Compliance-Daten zu generieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Belegschaft und Arbeitskräftemangel | -0.5% | Japanweit, kritisch in ländlichen Kommunen und mittelgroßen Städten | Langfristig (≥ 4 Jahre) |

| Hohe Betriebskosten für Sammlung und Transport | -0.4% | Japanweit, am stärksten in ländlichen und abgelegenen Präfekturen | Mittelfristig (2–4 Jahre) |

| Hoher Kapitalbedarf für fortschrittliche Behandlungsanlagen | -0.3% | Städtische und stadtnahe Gebiete mit Bedarf an Anlagenmodernisierungen | Langfristig (≥ 4 Jahre) |

| Volatile Energie- und Kraftstoffpreise | -0.2% | Japanweit, akut bei Sammel- und Transportaktivitäten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Belegschaft und Arbeitskräftemangel

Japans Arbeitskräfteprofil ist ein strukturelles Hemmnis für den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan, da die Abfallhandhabung von stabiler Feldbesetzung, qualifiziertem Fahrzeugbetrieb und zuverlässiger lokaler Serviceabdeckung abhängt. Die OECD berichtete, dass Japans erwerbsfähige Bevölkerung von ihrem Höchststand von 87,3 Millionen im Jahr 1995 auf 73,7 Millionen im Jahr 2024 gesunken ist, was das Ausmaß der langfristigen Arbeitskräfteknappheit zeigt. Der IWF stellte auch fest, dass 30 % der Unternehmen im Jahr 2024 Arbeitskräftemangel meldeten, was darauf hindeutet, dass der Wettbewerb um Arbeitskräfte weit über Sanitär- und Umweltdienstleistungen hinausgeht. Für Abfallbetreiber erhöht dies die Arbeitskosten und erschwert die Routenzuverlässigkeit, insbesondere in regionalen Märkten, wo die Rekrutierungspools dünner sind. Es gibt privaten Gruppen auch einen Vorteil, indem es ihnen ermöglicht, in mehrsprachige Einstellungssysteme und strukturierte Personalplanung zu investieren, bevor die Visaerweiterung erfolgt. Langfristig wird der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan wahrscheinlich Unternehmen belohnen, die Personalengpässe und Behandlungskapazitätslücken konsequent beheben können.[2]Internationaler Währungsfonds, „Die Auswirkungen von Alterung und KI auf Japans Arbeitsmarkt,” IWF-Arbeitspapier, imf.org

Hohe Betriebskosten für Abfallsammlung und Transport

Sammlung und Transport bleiben kostenintensive Teile des Marktes für Dienstleistungen zur Kunststoffabfallentsorgung in Japan, da Japans Geografie lange Routen, ungleichmäßige Dichte und eine hohe Abhängigkeit von Spezialfahrzeugen schafft. Kraftstoffpreisschwankungen, Fahrzeugverschleiß und Routenzertifizierungsanforderungen belasten kleinere Betreiber, denen eine starke geografische Konzentration fehlt. Wenn die Transportmargen sinken, reagieren Betreiber oft mit der Reduzierung der Abholhäufigkeit oder der Konsolidierung von Ladungen, was die Sortierqualität verschlechtert. Eine geringere Sortierqualität reduziert den Wert des zurückgewonnenen Materials und kann auch die nachgelagerten Behandlungskosten erhöhen. Das Problem ist daher breiter als Logistikkosten, da es gleichzeitig die Servicequalität und die Ressourcenrückgewinnung beeinträchtigt. Im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan wird Kostendisziplin bei der Sammlung zu einer grundlegenden Voraussetzung für die Erhaltung der Margen weiter unten in der Kette.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Industrieverträge verankern das Marktvolumen

Industrielle Erzeuger hielten im Jahr 2025 41 % des Marktanteils im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan und waren damit das größte Quellsegment nach Wert. Diese Führungsposition spiegelt die Konzentration der Automobil-, Elektronik- und Chemiefertigung in großen Industriegürteln wider, wo Abfallströme größer, stärker reguliert und komplexer zu verwalten sind. In der Branche für Dienstleistungen zur Kunststoffabfallentsorgung in Japan neigen Industrieverträge auch dazu, länger und dokumentationsintensiver zu sein, da das Manifest-System eine klare Rückverfolgbarkeit von der Entstehung bis zur endgültigen Behandlung erfordert. Das erzeugt wiederkehrende Einnahmen für lizenzierte Betreiber und unterstützt eine bessere Anlagenauslastung in Sortier-, Behandlungs- und Verwertungsanlagen. Haushaltsabfall bleibt eine wichtige Volumenbasis, aber seine Serviceökonomie ist enger mit kommunalen Systemen und öffentlichen Sammelrahmen verbunden.

Gewerblicher Abfall wird voraussichtlich mit einer CAGR von 3,9 % bis 2031 wachsen, was dieses Segment zum am schnellsten wachsenden Quellsegment im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan macht. Der Anstieg resultiert aus breiteren Herstellerverantwortungspflichten, stärkerem ESG-Berichtsdruck und geringerer Flexibilität bei der gemischten Kunststoffentsorgung über Exportkanäle. Das ist wichtig, weil gewerbliche Erzeuger oft maßgeschneidertere Dienstleistungen als Haushalte benötigen, aber nicht die Größe großer Industriekunden haben, was Raum für mittelgroße Betreiber mit flexiblen Vertragsmodellen schafft. Die Kategorie Sonstige, die institutionelle und landwirtschaftliche Ströme umfasst, steigt ebenfalls, da produktspezifische Kunststoffsammelverfahren formalisierter werden. Im gesamten Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan verschiebt sich der Quellmix daher allmählich hin zu Segmenten, in denen Compliance-Tiefe und Vertragsanpassung wichtiger sind als reine Sammelgröße.

Nach Dienstleister: Private Betreiber bauen strukturellen Schwung auf

Öffentliche und kommunale Anbieter hielten im Jahr 2025 42,5 % des Marktes für Dienstleistungen zur Kunststoffabfallentsorgung in Japan und behaupteten damit ihre führende Position nach Anbietertyp. Ihre Stärke ergibt sich aus der breiten Wohnbereichsabdeckung, etablierten lokalen Sammelsystemen und langjährigen öffentlichen Servicevereinbarungen, die für die tägliche Abfallhandhabung zentral bleiben. Gleichzeitig ist ihre Rolle am stärksten bei der vorgelagerten Sammlung, während die nachgelagerte Verwertung und spezialisierte Behandlung zunehmend mit privaten Partnern geteilt werden. Diese Unterscheidung ist wichtig, weil der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan durch tiefere Behandlung, bessere Datenhandhabung und spezialisierte Compliance-Unterstützung einen größeren Wert schafft. Kommunale Systeme verankern weiterhin das Basisvolumen, kontrollieren aber nicht jede wachstumsstarke Serviceschicht.

Private Entsorgungsunternehmen werden voraussichtlich mit einer CAGR von 6,1 % bis 2031 wachsen, was sie zur am schnellsten wachsenden Anbietergruppe im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan macht. Ihr Schwung kommt von der Spezialisierung auf gefährliche Ströme, Industrieverträge, chemische Recyclingwege und Dokumentationsunterstützung für Unternehmenskunden. Veolias integrierte Abfallplattform in Japan zeigt, wie private Betreiber Recyclinganlagen mit lizenzierter Endentsorgung kombinieren, um größere Mandate von Industriekunden zu gewinnen. Herstellerverantwortungsorganisationen werden auch relevanter, da die Produktkonformitätsregeln erweitert werden, was eine weitere Schicht zwischen Abfallerzeugern und physischen Handhabern hinzufügt. In der Branche für Dienstleistungen zur Kunststoffabfallentsorgung in Japan kann diese institutionelle Schicht mehr Arbeit zu Betreibern lenken, die nationale Berichterstattungs- und Rückverfolgbarkeitsanforderungen erfüllen können.

Nach Dienstleistungsart: Behandlungsmix verschiebt sich hin zu höherwertiger Verarbeitung

Sammlung, Transport, Sortierung und Trennung machten im Jahr 2026 40,6 % des Marktes für Dienstleistungen zur Kunststoffabfallentsorgung in Japan aus und waren damit die größte Dienstleistungsart nach Wert. Diese Führungsposition spiegelt Japans gut entwickelte Quelltrenungskultur, kommunale Sammelroutinen und etablierte Verpackungsverwertungsinfrastruktur wider. Das Segment ist eher reif als schwach, und seine geringere Wachstumsrate zeigt hauptsächlich, dass die Netzwerkdurchdringung im Großteil des Landes bereits hoch ist. In der Praxis bedeutet dies, dass führende Betreiber in dieser Schicht die Marge durch bessere Routenführung, digitale Transparenz und sauberere Materialrückgewinnung schützen müssen. Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan ist weiterhin auf diese Servicebasis angewiesen, da jede nachgelagerte Verwertungsoption mit effektiver Sammlung und Trennung beginnt.

Entsorgung und Behandlung werden voraussichtlich mit einer CAGR von 5,2 % bis 2031 wachsen, was diese Kategorie zur am schnellsten wachsenden Dienstleistungskategorie im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan macht. Japans Abhängigkeit von Deponien bleibt minimal, wobei weniger als 1 % der gesamten Abfallbehandlung auf Deponien entfällt, sodass der Behandlungswert auf Verbrennung mit Energierückgewinnung und neueren Recyclingwegen konzentriert ist. PWMI-Daten zeigen auch, dass das thermische Recycling im Geschäftsjahr 2024 67 % der Kunststoffabfallverwertung ausmachte, was die anhaltende Dominanz der Energierückgewinnung im aktuellen Behandlungsmix unterstreicht.[3]Institut für Kunststoffabfallmanagement Japan, „Produktion, Abfall, Recycling und Entsorgungsstatus von Kunststoffprodukten,” PWMI, pwmi.or.jp Beratungs-, Prüf- und Schulungsdienstleistungen gewinnen ebenfalls an Relevanz, da Compliance-Verpflichtungen formeller und häufiger werden. Im gesamten Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan verlagert sich das stärkste Wertwachstum daher hin zu Dienstleistungslinien, die physische Behandlung mit regulatorischer Sicherheit und operativer Berichterstattung kombinieren können.

Geografische Analyse

Die Marktgröße für Dienstleistungen zur Kunststoffabfallentsorgung in Japan beläuft sich im Jahr 2026 auf 2,16 Milliarden USD. Sie wird bis 2031 2,53 Milliarden USD erreichen, was bedeutet, dass die gesamte nationale Geografie der relevante Betriebsrahmen für Nachfrage, Infrastruktur und Regulierung bleibt. Die städtische Konzentration des Landes schafft dichte Abfallströme in großen Küstenstädten, während die Servicebereitstellung in dünn besiedelten, bergigen Gebieten schwieriger ist. Tokio bleibt der primäre Knotenpunkt für gewerblichen und industriellen Kunststoffabfall und dient auch als wichtigstes Testfeld für digitale Sammelwerkzeuge und intelligente Behältersysteme. Das KI-basierte Sammelpilotsystem in Chofu City und die Einführung intelligenter Behälter in Tokyo Dome City zeigen, wie die Hauptstadt weiterhin Betriebsmodelle prägt, die sich später im weiteren Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan verbreiten könnten.

Regionale Unterschiede sind deutlicher als nationale Gesamtzahlen vermuten lassen. Die OECD berichtete, dass 146 subnationalen Regierungen Initiativen zur Kreislauf- und Ökologischen Wirtschaft übernommen hatten, aber die Tiefe und Betriebsreife dieser Programme variierten stark zwischen den Präfekturen. Kansai bleibt wichtig, weil es industrielle Abfallerzeugung mit etablierten Servicenetzwerken in Osaka, Kyoto und Hyogo kombiniert. Hokkaido und Teile von Tohoku stehen vor anderen Bedingungen, mit geringerer Dichte, schwierigerer Routenökonomie und größerer Abhängigkeit von Ankereinrichtungen, die regionale Sammelströme rechtfertigen können. J&T Recyclings neue Sapporo-Biogasanlage veranschaulicht, wie ein regionales Ankermodell eine breitere Ressourcenrückgewinnung in kapazitätsbeschränkten Gebieten unterstützen kann. Südliche Präfekturen erleben ebenfalls eine Infrastrukturerneuerung, die neue Möglichkeiten für Spezialisten in Sanierung, Behandlungsbetrieb und kommunalen Supportverträgen schaffen könnte.

Geografische Abfallströme verändern sich, da die inländische Verarbeitung wichtiger wird als Exportrouting. Hafenstädte wie Yokohama, Osaka und Kobe lagen historisch nahe an Ausgangskanälen, aber strengere Kontrollen bei Abfallexporten fördern mehr inländische Handhabung und Verarbeitungsinvestitionen. Diese Veränderung ist wichtig, weil hafennahe Industriezonen bereits über Logistikverbindungen, Kundendichte und Behandlungsnachfrage verfügen, die größere integrierte Plattformen unterstützen können. Forschung in Nachhaltigkeit zeigte auch, dass die lokale Umsetzungskapazität beeinflusst, wie effektiv die Kunststoffabfallsteuerung durchgeführt wird, was bedeutet, dass private Betreiber das stärkste Wachstum in Präfekturen finden könnten, wo Compliance-Unterstützung und Verarbeitungsinfrastruktur noch aufholen.

Wettbewerbslandschaft

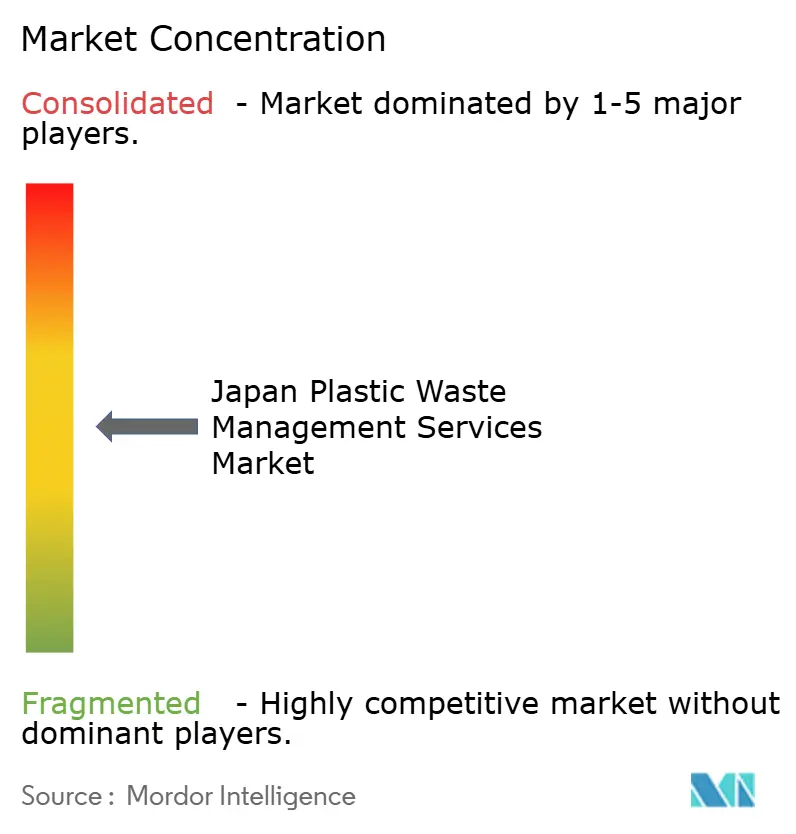

Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan zeigt eine moderate Konsolidierung, wobei DOWA Holdings, JFE Environment, TRE Holdings, Takuma und Kanadevia eine sichtbare Führungsgruppe bilden. Gleichzeitig bleiben viele regionale Betreiber in der Sammlung und lokalisierten Behandlung aktiv. Diese Struktur spiegelt den hohen Kapitalbedarf, Lizenzanforderungen und die Bedeutung dokumentierter Prozessketten unter Japans Abfallvorschriften wider. Unternehmen mit etablierter Behandlungsinfrastruktur und langer Betriebsgeschichte haben weiterhin einen starken Vorteil, da neue Marktteilnehmer ihre Compliance-Systeme, Routendichte und kommunalen Beziehungen nicht leicht nachahmen können. Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan unterstützt daher den Wettbewerb, belohnt aber keinen undifferenzierten Markteintritt.

Ein klares strategisches Muster ist der Wandel hin zu End-to-End-Serviceportfolios. Veolia stärkte dieses Modell durch die Übernahme von Zeeklite im Jahr 2025 und präsentierte dann im Jahr 2026 eine stärker integrierte industrielle Abfalllösung in Japan, die Recyclinganlagen mit lizenzierter Endentsorgungskapazität kombiniert. Das ist wichtig, weil Industriekunden zunehmend einen einzigen verantwortlichen Anbieter für Sammlung, Behandlung, Dokumentation und Endhandhabung bevorzugen. Ein weiteres Wettbewerbsmuster ist der Vorstoß hin zu infrastrukturgetriebenem Wachstum, bei dem ingenieursintensive Unternehmen langfristige kommunale Behandlungsverträge nutzen, um Einnahmetransparenz und nachgelagerte Servicemöglichkeiten zu sichern. JFE Engineerings langfristige Vision und seine kommunalen Recyclingkooperationen entsprechen dieser Richtung und zeigen, wie Ingenieurskompetenz die Wettbewerbsposition im Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan stärken kann.

Technologie wird zur zweiten wichtigen Wettbewerbsgrundlage nach Größe. Betreiber, die bessere Nachverfolgung, hochwertigere Sortierung und zuverlässigere Berichterstattung bieten können, können die Preisgestaltung verteidigen, auch wenn Transport und grundlegende Handhabung wettbewerbsfähig bleiben. Das ist besonders relevant für Unternehmenserzeuger, die nun stärkere Nachweise über Abfallziel und Ressourcenverwertungsergebnisse benötigen. Der Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan schafft auch Raum für Betreiber, die die Behandlungstiefe ausbauen können, insbesondere dort, wo chemische Recyclingkapazität und datengestützte Compliance-Dienstleistungen noch begrenzt sind. Infolgedessen wird die Marktführerschaft wahrscheinlich weniger von der Sammelreichweite allein abhängen und mehr von der Fähigkeit, Infrastruktur, Berichterstattung und spezialisierte Verarbeitung in ein einziges Betriebsmodell zu integrieren.

Marktführer in der Branche für Dienstleistungen zur Kunststoffabfallentsorgung in Japan

DOWA Holdings

JFE Environment Corporation

TRE Holdings Corporation

Takuma Co., Ltd.

Daiei Kankyo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Kanadevia Inova (eine Tochtergesellschaft von Kanadevia Corporation) erhielt die Genehmigung zum Bau einer hochmodernen Abfall-zu-Energie-Anlage in Rom, Italien, unter Nutzung der Abfall-zu-Energie-Technologieplattform der Gruppe. Gleichzeitig belief sich der inländische Auftragsbestand auf ca. 897,7 Milliarden JPY (5,53 Milliarden USD) zum Ende des Geschäftsjahres 2025.

- April 2026: Veolia Japan gab offiziell eine vollständig integrierte End-to-End-Industrieabfalllösung in Japan bekannt, die Kunststoffverpackungsrecyclinganlagen (Ecos Factory, Green Loop, Circular PET) mit lizenzierter Endentsorgungskapazität über Zeeklite kombiniert und auf Industriekunden abzielt, die eine Einzelanbieterverantwortung über die gesamte Abfallbehandlungskette benötigen.

- Juni 2025: Veolia Japan GK schloss die Übernahme von Zeeklite Co., Ltd. von der ORIX Environmental Resources Management Corporation ab. Zeeklite betreibt eine der größten privaten Deponien Japans in Yonezawa City, Präfektur Yamagata, spezialisiert auf die Entsorgung von gefährlichen und allgemeinen Industrieabfällen.

- Mai 2025: J&T Recycling Corporation (JFE Engineering Group) fertigstellte Hokkaidos größte Biogasanlage für Lebensmittelabfälle in Sapporo City und etablierte einen lokalen Energieerzeugung-und-Verbrauch-Kreislauf, womit das nationale Netzwerk der Gruppe zur Stromerzeugung aus Lebensmittelrecycling auf 6 Standorte angewachsen ist.

Berichtsumfang des Marktes für Dienstleistungen zur Kunststoffabfallentsorgung in Japan

Der Bericht über den Markt für Dienstleistungen zur Kunststoffabfallentsorgung in Japan ist segmentiert nach Quelle (Wohnbereich, Gewerbe, Industrie und Sonstige), nach Dienstleister (öffentliche/kommunale Anbieter, private Entsorgungsunternehmen und Sonstige) und nach Dienstleistungsart (Sammlung, Transport, Sortierung & Trennung, Entsorgung/Behandlung und Sonstige). Die Marktprognosen werden in Wert (USD) angegeben.

| Wohnbereich |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Öffentlich/Kommunal |

| Private Entsorgungsunternehmen |

| Sonstige – Herstellerverantwortungsorganisationen usw. |

| Sammlung, Transport, Sortierung und Trennung | |

| Entsorgung/Behandlung | Deponie |

| Recycling und Ressourcenrückgewinnung | |

| Verbrennung und Abfall-zu-Energie | |

| Sonstige (chemische Behandlung, Kompostierung usw.) | |

| Sonstige (Beratung, Prüfung und Schulung usw.) |

| Nach Quelle | Wohnbereich | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleister | Öffentlich/Kommunal | |

| Private Entsorgungsunternehmen | ||

| Sonstige – Herstellerverantwortungsorganisationen usw. | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung und Trennung | |

| Entsorgung/Behandlung | Deponie | |

| Recycling und Ressourcenrückgewinnung | ||

| Verbrennung und Abfall-zu-Energie | ||

| Sonstige (chemische Behandlung, Kompostierung usw.) | ||

| Sonstige (Beratung, Prüfung und Schulung usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für 2031 für Dienstleistungen zur Kunststoffabfallentsorgung in Japan?

Der Sektor wird voraussichtlich bis 2031 von 2,16 Milliarden USD im Jahr 2026 auf 2,53 Milliarden USD wachsen, mit einer CAGR von 3,2 % über 2026–2031.

Welches Quellsegment führt die Nachfrage in Japan an?

Industrieabfall führte mit 41 % des Umsatzes im Jahr 2025, unterstützt durch die Automobil-, Elektronik- und Chemiefertigungsbasis des Landes.

Welche Anbietergruppe wächst am schnellsten?

Private Entsorgungsunternehmen wachsen am schnellsten, mit einer prognostizierten CAGR von 6,1 % bis 2031.

Welche Dienstleistungsart expandiert am schnellsten?

Entsorgung und Behandlung ist die am schnellsten wachsende Dienstleistungsart, mit einer CAGR von 5,2 % bis 2031, da die Deponienutzung minimal bleibt und die Behandlungstiefe zunimmt.

Warum werden digitale Werkzeuge in Japans Abfalldienstleistungen immer wichtiger?

Betreiber benötigen nun stärkere Rückverfolgbarkeit, Routentransparenz und prüfbare Serviceaufzeichnungen, was KI-Navigation, IoT-Flottenüberwachung und intelligente Behälter wertvoller macht.

Was prägt den Wettbewerb unter den führenden Betreibern in Japan?

Der Wettbewerb verlagert sich hin zu integrierten Plattformen, die Sammlung, Behandlung, Recycling, Dokumentation und Energierückgewinnung kombinieren, wobei Veolia, JFE-verbundene Unternehmen und andere inländische Marktführer dieses Modell vorantreiben.

Seite zuletzt aktualisiert am: