Japan OOH- und DOOH-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.86 Milliarden US-Dollar |

| Marktgröße (2026) | 3.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.72% CAGR |

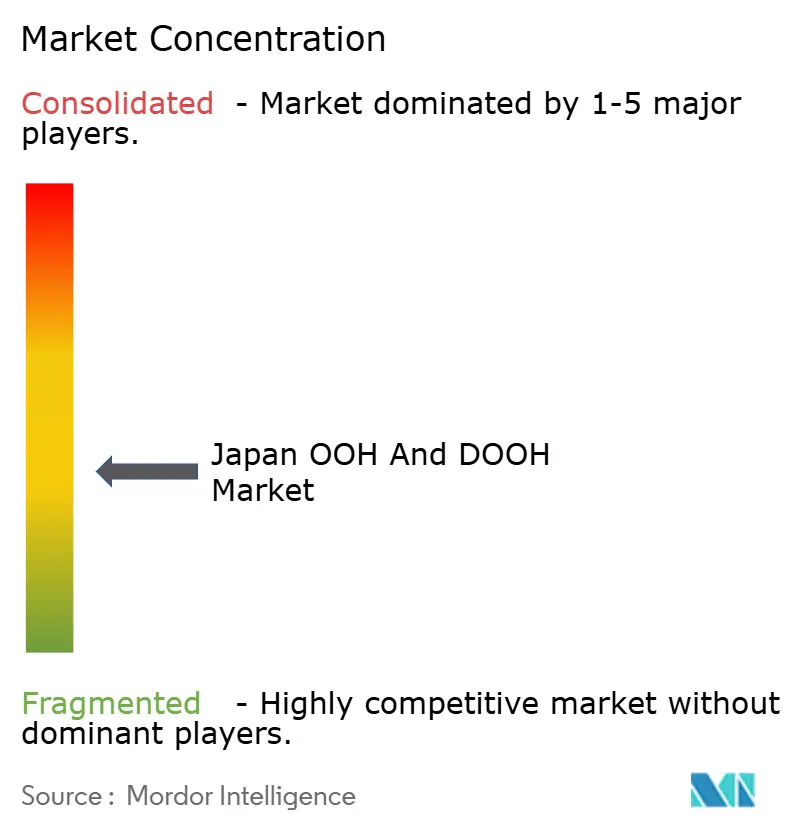

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan OOH- und DOOH-Marktanalyse von Mordor Intelligence

Die Marktgröße des japanischen OOH- und DOOH-Marktes wurde im Jahr 2025 auf 3,86 Milliarden USD geschätzt und soll von 3,93 Milliarden USD im Jahr 2026 auf 4,28 Milliarden USD bis 2031 wachsen, bei einem CAGR von 1,72 % während des Prognosezeitraums (2026–2031). Statische Formate liefern weiterhin Volumen, doch Digitales OOH übertrifft mit einem CAGR von 4,47 % und signalisiert eine schrittweise Verschiebung des Marktanteils hin zum impressionsbasierten Einkauf. Werbetafeln erzielen Premiummieten, da stark frequentierte Kreuzungen wie die Shibuya-Kreuzung knapp bleiben, während der digitale Modernisierungszyklus im Vorfeld der Weltausstellung Tokio 2025 die Bildschirminstallationen in den Transitkorridoren Osakas beschleunigt. Der rasche 5G-Ausbau wandelt standortbasierte Transaktionen in publikumsbasierte Deals um und ermöglicht es Käufern, Telekommunikations-Mobilitätsdaten mit programmatischen Plattformen für eine nahezu echtzeitnahe Optimierung zu verknüpfen. Gleichzeitig schafft die Integration von Einzelhandels-Mediennetzwerken mit Außenwerbeflächen Omnichannel-Pfade, die erstparteiliche Daten aus dem Geschäft mit straßenseitigen Impressionen verbinden und die Messpräzision erhöhen. Die Marktfragmentierung bleibt bestehen – die drei größten Anbieter halten nur 20 % des Inventars –, sodass Werbetreibende weiterhin mit mehreren Eigentümern jonglieren müssen, um nationale Reichweite zu erzielen. Softwareschichten wie MASTRUM beginnen jedoch, die Einkaufsabläufe zu harmonisieren.

Wichtigste Erkenntnisse des Berichts

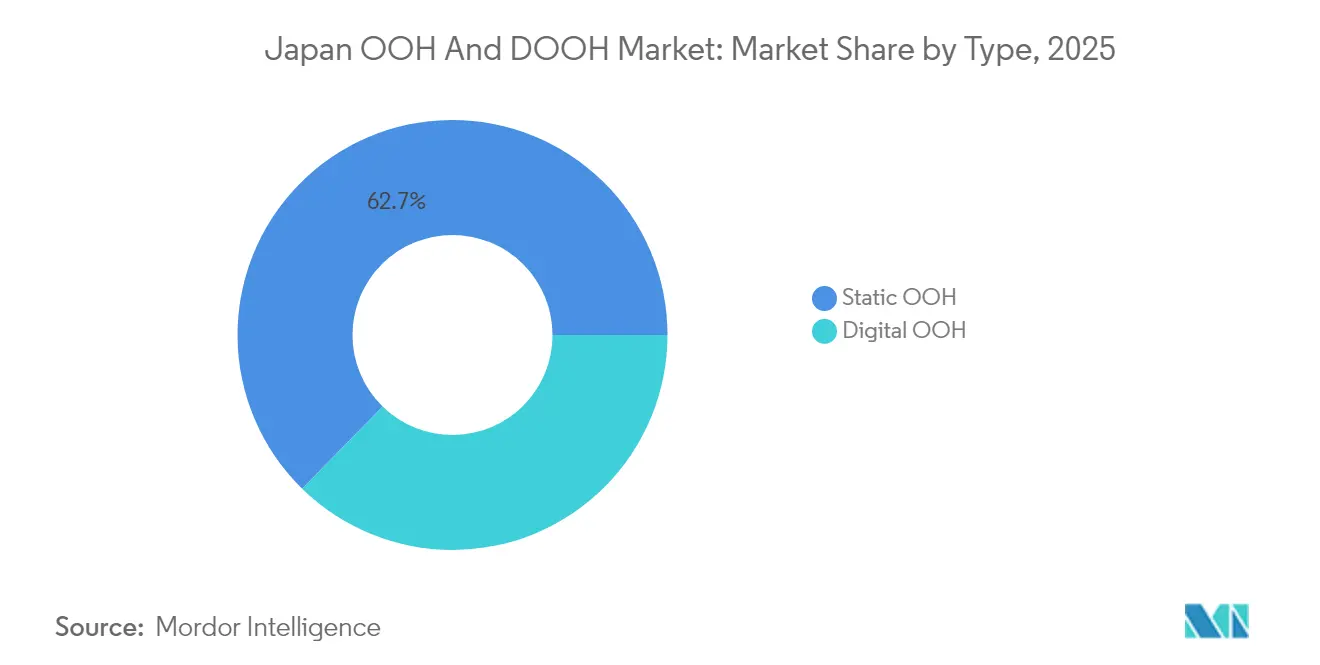

- Nach Typ hielt Statisches OOH im Jahr 2025 einen Marktanteil von 62,68 % am japanischen OOH-Werbemarkt, während Digitales OOH bis 2031 mit einem CAGR von 4,38 % wächst.

- Nach Anwendung erwirtschafteten Werbetafeln im Jahr 2025 einen Umsatzanteil von 46,08 % und werden bis 2031 mit einem CAGR von 2,18 % wachsen.

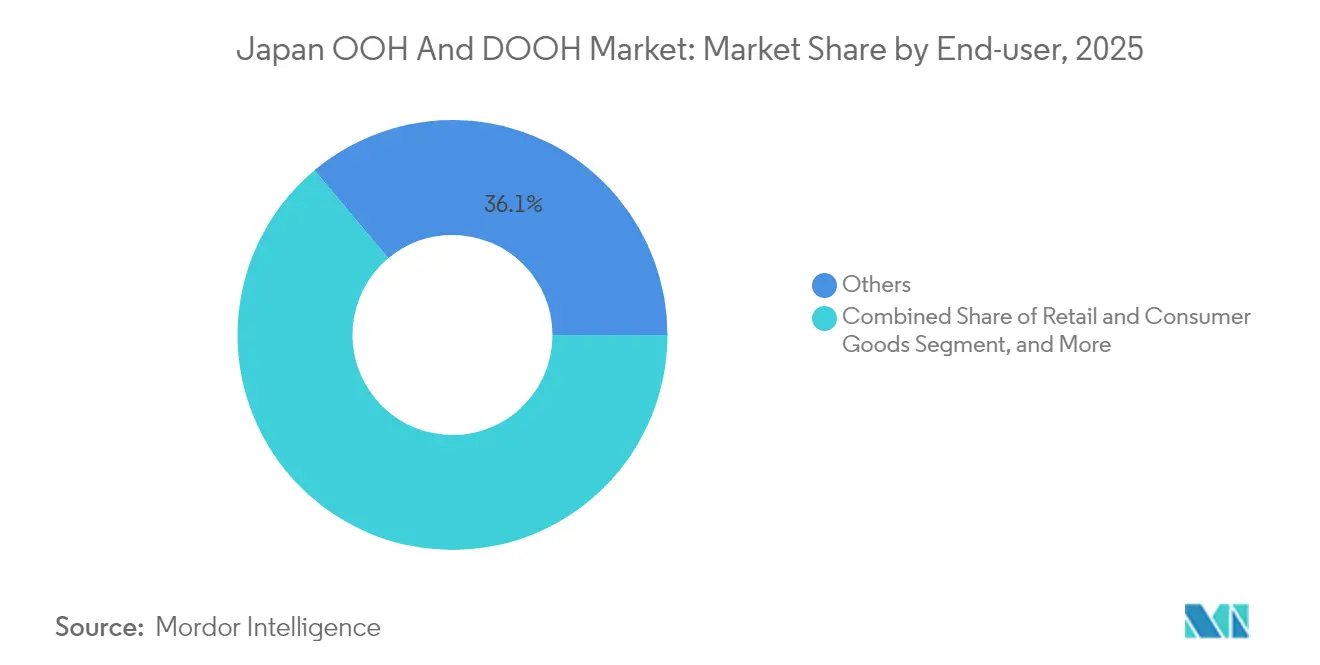

- Nach Endverbraucherbranche repräsentierte das Cluster „Sonstige” im Jahr 2025 einen Anteil von 36,10 % an der Marktgröße des japanischen OOH-Werbemarktes, während Einzel- und Konsumgüter mit einem CAGR von 2,15 % bis 2031 das stärkste Wachstum verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan OOH- und DOOH-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-fähige programmatische Plattformen | 0.40% | Landesweit mit Schwerpunkt auf Tokio und Kansai | Kurzfristig (≤ 2 Jahre) |

| Digitales Straßenmobiliar für die Weltausstellung Tokio 2025 | 0.30% | Präfektur Osaka und Transitrouten | Kurzfristig (≤ 2 Jahre) |

| Lockerung der Vorschriften für digitale Werbetafeln in Landschaftsschutzgebieten | 0.20% | Touristenstandorte in Kyoto, Nara und Hokkaido | Mittelfristig (2–4 Jahre) |

| Einzelhandels-Mediennetzwerke mit Erweiterung auf Außenwerbeflächen | 0.15% | Große Einzelhandelsbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-fähige programmatische Transaktionsplattformen beschleunigen Mediaeinkäufe

LIVE BOARD, das Gemeinschaftsunternehmen von NTT DOCOMO und Dentsu, betreibt Japans erste impressionsbasierte Digitale OOH-Börse, indem es anonymisierte Mobilfunknetzdaten mit Bildschirmausspielungsprotokollen kombiniert. Sein Erfolg veranlasst Flughafenbetreiber und kommunale Konzessionäre, Inventar über openRTB-Schnittstellen zu öffnen, wodurch Vorlaufzeiten von Wochen auf Stunden verkürzt und CPM-Angebote an dynamische Publikumsschwankungen angepasst werden. Im April 2025 fügte MCDecaux 55 Bildschirme an den Flughäfen Kansai und Osaka International zu seinem programmatischen System hinzu, was die breite Akzeptanz in Verkehrsknotenpunkten signalisiert. Käufer überlagern nun routinemäßig telekommunikationsverifizierte Besucherfrequenzschätzungen auf Gebotsanfragen, was die effektive Reichweite erhöht und Streuverluste reduziert. Die Fähigkeit steigert auch die Rechenschaftspflicht, da Werbetreibende einheitliche Impressionszertifikate nach der Kampagne erhalten, die an unabhängige Telekommunikationszählungen geknüpft sind. Zusammen stützen diese Vorteile den prognostizierten Aufschwung im japanischen OOH-Werbemarkt.

Weltausstellung Tokio 2025 fördert die Expansion des digitalen Straßenmobiliars

Vom 13. April bis 13. Oktober 2025 erwartet die Weltausstellung 28,2 Millionen Besucher, was einen schnellen Rollout wetterfester LCD-Totems und solarbetriebener LED-Unterstände entlang der Bahnlinien antreibt, die die Osaka-Bucht mit den Vororten von Kansai verbinden.[1]Regierung Japans, "Überblick über die Expo 2025," expo2025.go.jp . Betreiber sichern sich mehrjährige Konzessionen, die über die Veranstaltung hinausgehen, sodass der installierte Bestand an städtischen Bildschirmen weit über 2025 hinaus steigt. Marken, die Kampagnen während der Weltausstellung buchen, profitieren von Kontinuität, da Verträge in die Nachfolgephase verlängert werden, in der regionale Tourismus- und Pendlermuster erhöht bleiben. Das Thema „Lebendiges Labor” der Weltausstellung bietet auch einen Testbereich für berührungsfreie Schnittstellen und KI-gesteuerte kreative Rotation und setzt neue Maßstäbe für kontextuelle Relevanz. Diese Faktoren kombinieren sich, um die Nachfragekurven im japanischen OOH-Werbemarkt sowohl während als auch nach dem Veranstaltungsfenster anzuheben.

Lockerung der staatlichen Vorschriften für digitale Werbetafeln in Landschaftsschutzgebieten

Das Ministerium für Land, Infrastruktur, Verkehr und Tourismus erlaubt nun digitale Displays in ausgewiesenen Landschaftsschutzgebieten, sofern Leuchtdichtesensoren und zeitgesteuertes Dimmen die Harmonie mit dem Erbe der Landschaft gewährleisten. [2]Ministerium für Land, Infrastruktur, Verkehr und Tourismus, "Aktualisierung der Außenwerbungsvorschriften 2024," mlit.go.jp . Medieninhaber können daher bisher gesperrte Touristenpfade monetarisieren, wie Kyotos Gion und Hokkaidos Skiorte, und erschließen so Premium-CPM-Inventar. Die Compliance-Kosten bleiben überschaubar, da LED-Lieferanten rahmenlose Designs und gerichtete Lamellen anbieten, die Lichtstreuung begrenzen. Erste Genehmigungen, die im Jahr 2024 erteilt wurden, belegen bereits die Bereitschaft der Regulierungsbehörden, sodass inkrementelle Bildschirmzahlen hauptsächlich langfristig (≥ 4 Jahre) auftauchen und inkrementelle Einnahmen in den japanischen OOH-Werbemarkt einfließen werden.

Einzelhandels-Mediennetzwerke erweitern sich auf Außenwerbeflächen für Omnichannel-Reichweite

Supermärkte und Convenience-Ketten syndizieren nun erstparteiliche Käufer-IDs an externe DOOH-Partner und ermöglichen so kaufbasierte Geofences rund um Filialcluster. Das „Interaktive Lieferpaket” von LIVE BOARD vom März 2024 nutzt 71 straßenseitige Bildschirme mit QR-Code-Feedback-Schleifen, die es Passanten ermöglichen, Coupons abzurufen, die in ihre mobilen Geldbörsen gelangen. Kampagnen erzielen eine klarere Attribution, da Einlösungsdaten in dieselben CRM-Tabellen des Einzelhändlers zurückfließen. Das Ergebnis stärkt das Omnichannel-Angebot und erweitert die Käuferbasis für Außenwerbeinventar und speist so Volumen in den japanischen OOH-Werbemarkt ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Eigentum an erstklassigen Immobilien | -0.25% | Städtische Geschäftsviertel | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife für LED-Tafeln | -0.35% | Landesweit, stärker in Tokio | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Eigentum an erstklassigen städtischen Immobilien erhöht Installationskosten

Da die drei größten Anbieter nur 20 % des Inventars halten, stehen Agenturen bei selbst bescheidenen nationalen Roadmaps noch immer vor Mehrparteienverhandlungen. Das Problem verschärft sich in Erbe-Vierteln, wo Grundstücke auf Familientrusts, Einzelhändler und Verkehrsunternehmen aufgeteilt sind, was Pachtzyklen verlängert und Einstiegskosten erhöht. Automatisierungsschichten wie MASTRUM reduzieren zwar einige Reibungspunkte, können jedoch Grundeigentümerzustimmungen nicht umgehen, sodass Bildschirmausrollungen hinter der Werbetreibendennachfrage zurückbleiben. Folglich dämpfen Angebotsengpässe die prognostizierte Expansion des japanischen OOH-Werbemarktes.

Steigende Stromtarife schmälern die Rentabilität von LED-Tafeln

Japans Versorgungsrevisionen 2024 erhöhten die durchschnittlichen gewerblichen Stromtarife um nahezu 14 % im Jahresvergleich. Großformatige LED-Tafeln können täglich 9 kWh pro Quadratmeter verbrauchen, sodass die Betriebsmargen am schnellsten für unabhängige Bildschirmeigentümer sinken, denen volumenbasierte Stromrabatte fehlen. Einige Unternehmen rüsten intelligente Dimmfunktionen nach oder erproben Photovoltaikanlagen auf Dächern, doch die Kapitalintensität verlangsamt die Akzeptanz. Gesprächsbasierte Preismodelle, die an den Kilowattverbrauch gekoppelt sind, entstehen, aber diese Mechanismen erhöhen noch immer die CPM-Untergrenze, kürzen Werbetreibendenbudgets und bremsen den japanischen OOH-Werbemarkt leicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Statisches OOH behält Reichweite, während Digitales OOH Dynamik gewinnt

Statische Formate tragen 62,68 % der Ausgaben im Jahr 2025 bei und unterstützen eine breite Sichtbarkeit in Pendlerbahn- und kommunalen Plakatnetzwerken. Traditionelle Plakate kosten weniger pro Spielzyklus und entsprechen leicht lokalen Verordnungen, sodass sie ein Grundpfeiler für FMCG-Einführungskampagnen bleiben. Dennoch wächst Digitales OOH bis 2031 mit 4,38 %, angetrieben durch programmatische Garantien und reichhaltige Medienpräsentation. Programmatik unterzeichnet bereits ein Viertel der digitalen Impressionen, und die Anreicherung mit Telekommunikationsdaten steigert den Ertrag. Die Marktgröße des japanischen OOH-Werbemarktes für digitale Bildschirme wird bis 2031 voraussichtlich 1,67 Milliarden USD übersteigen, was die wachsende Lücke in den Wachstumsraten widerspiegelt. Statisches OOH verzeichnet noch bescheidene Upgrades, hauptsächlich Vinyl-zu-Papier-Substitutionen, die Wartungskosten senken, doch der Anteil wird sinken, da Werbetreibende triggerbasierte Kreativmittel und Tageszeit-Optimierung anstreben.

Sekundäre Signale verstärken die Tendenz. LIVEBOARDs NFT-Verkauf einer erstklassigen Aoyama-Fassade validierte alternative Transaktionsmodelle, die bei Investoren in digitale Vermögenswerte Anklang finden. Gleichzeitig verlangen kommunale Ausschreibungen zunehmend Nachhaltigkeitskennzahlen, bei denen energieeffiziente LED-Pakete höher bewertet werden als aufgeklebte Stahlrahmen. Diese Kräfte halten Digitales OOH auf einem Wachstumskurs und stützen das Gesamtwachstum im japanischen OOH-Werbemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Werbetafeln verankern Markenbekanntheit

Werbetafeln erwirtschafteten 46,08 % des Umsatzes im Jahr 2025, eine Zahl, die sich in einem dominanten CAGR von 2,18 % über den Prognosezeitraum niederschlägt. Hochkarätige Cluster rund um die Electric Town und Dotonbori erzielen überproportionale Impressionen, sodass Medieninhaber die Preise weit über der Inflation anheben. Das Segment beansprucht jeden zweiten ausgegebenen Yen im japanischen OOH-Werbemarkt für standortbasierte Bekanntheit. Digitale Synchronisation steigert die Wirkung; Hit Co.s sieben verknüpfte Bildschirme am Bahnhof Shibuya verstärken einzelne Kreativflüge über angrenzende Sichtlinien hinweg und ermöglichen es Marken, massenansprechende Einführungen in einem Format zu inszenieren, das bisher auf statische Umhüllungen beschränkt war.

Wachstumstreiber umfassen computervisionsbasierte Publikumsaudits, die innerhalb von 24 Stunden in Käufer-Dashboards einfließen. Diese Datensätze rechtfertigen Preislisten, indem sie verifizierte Fußgängerimpressionen offenlegen und damit die Bedeutung von Werbetafeln festigen. Straßenmobiliar und Plakate in Zügen expandieren langsamer, teils weil die Verwaltungszuständigkeit städtische Verkehrsämter überquert, doch sie bleiben wichtige Frequenzschichten in Multichannel-Plänen im japanischen OOH-Werbemarkt.

Nach Endverbraucherbranche: Einzelhändler beschleunigen Ausgaben

Der Korb „Sonstige”, eine Mischung aus Unterhaltungs-, Telekommunikations- und Regierungskampagnen, erfasste im Jahr 2025 36,10 % des Umsatzes. Einzel- und Konsumgüter verzeichnen jedoch den stärksten CAGR von 2,15 % und sind auf dem Weg, ihren Marktanteil im japanischen OOH-Werbemarkt zu steigern, sobald Attributionstools die Außenwerbungsexposition mit E-Commerce-Warenkörben verknüpfen. ITO ENs Shohei-Ohtani-Übernahme über 85 Placements demonstrierte den Halo-Effekt, wenn eine Getränkemarke Prominenz, soziale Medien und DOOH verwebt, um Echtzeit-QR-Aktivierungen auszulösen. Automobil bleibt ein Top-3-Ausgeber und verlässt sich auf Einführungsvisuals, die auf großformatigen Tafeln gut wirken, doch Banken und Gesundheitswesen holen auf, angelockt durch die Markensicherheit von OOH im Vergleich zu volatilen Online-Feeds.

Die Sektorrotation sieht stabil aus. Einzelhändler werden OOH-Deals in Treueprogramme integrieren, während die Pharmaindustrie vorsichtig indikationsspezifische Tageszeit-Kreativmittel erprobt. Die breitere Dynamik erhält die Sektordiversität und stützt die Widerstandsfähigkeit des japanischen OOH-Werbemarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Tokio führt mit dichtem Inventar und macht schätzungsweise 41,72 % der Ausgaben im Jahr 2025 aus, dank ikonischer Cluster an der Shibuya-Kreuzung, wo einwöchige Exklusivflüge Millionen von Fußgängerimpressionen erreichen. Die Sättigung der Hauptstadt macht die Mietpreise zu den höchsten im Land, doch eine Taxibildschirm-Penetration von 96 % liefert inkrementelle mobile Reichweite, die Frequenzkurven glättet. Osaka und das weitere Kansai erhalten derzeit beschleunigte Finanzierung, da die Fristen der Weltausstellung 2025 näher rücken; rund 500 neue digitale Einheiten sind bis zum ersten Quartal 2025 rund um Yumeshima und Verkehrsknoten zur Installation geplant.

Regionale Knotenpunkte wie Nagasaki, Kumamoto und Kagoshima profitieren vom verknüpften Flughafennetzwerk von ANA Trading, das programmatischen Zugang auf Städte der zweiten Reihe ausweitet und Werbetreibende dazu bringt, über den Tokio-Osaka-Korridor hinaus zu denken. Hokkaidos Skiorte und Kyotos Erbe-Gassen testen nun kontextsensitive LED mit blendfreien Beschichtungen und nutzen die gelockerten Vorschriften für Landschaftsschutzgebiete. Über den Prognosehorizont hinaus wird der japanische OOH-Werbemarkt eine leichte geografische Umsatzverschiebung in Richtung Kansai erleben, doch Kanto bleibt der Anker aufgrund der Dichte an Unternehmenszentralen und Pendlermassen. Die Bildschirmverbreitung auf Shinkansen-Bahnsteigen, Fährterminals und Vorstadt-Einkaufszentren erweitert die Publikumsabdeckung, doch die Implementierungsgeschwindigkeit hängt von der Harmonisierung lokaler Verordnungen ab. Kommunen, die Genehmigungsanträge über digitale Portale automatisieren, verkürzen Bereitstellungszyklen auf bis zu 60 Tage und stellen sicher, dass der japanische OOH-Werbemarkt mit den Werbetreibendenanforderungen auch außerhalb etablierter Megastädte Schritt hält.

Wettbewerbslandschaft

Der Wettbewerb bleibt atomisiert; die drei größten Anbieter verwalten gemeinsam nur 20 % des Inventars, ein starker Kontrast zu Märkten, in denen Duopole 60 % überschreiten. Strategische Partnerschaften werden daher entscheidend. NTT DOCOMO und Dentsu leiten Telekommunikationsanalysen in LIVE BOARD, das damit das stärkste Daten-Rückgrat unter reinen Bildschirmanbietern erhält. JCDecaux skaliert über MCDecaux und konzentriert sich auf Transitkonzessionen wie den Flughafen Kansai International, der nun 55 Bildschirme programmatisch syndiziert. Hit Co. kooperiert mit Vistar Media, um Premium-Konstrukte in Shibuya und Ikebukuro zu monetarisieren, während Moving Walls und JR East fragmentierte Bahnbestände über die MASTRUM-Plattform aggregieren.

Technologie ist die Bruchlinie, die Hierarchien neu gestaltet. Betreiber mit Bid-Stream-APIs, KI-gestützter Inhaltsverifizierung und energiebewussten LED-Suiten gewinnen längere Verträge. Kleinere Unternehmen kämpfen mit einer Kosteninflation von 15–20 % bei Ersatzteilen und Strom, was zu selektiven Vermögensveräußerungen führt, die mittelgroße Akteure zur Fusion veranlassen könnten. Energieeffiziente Panels bieten strategische Verteidigung, da die Tarife steigen, und geben kapitalisierten Marktführern Spielraum für die Aushandlung hybrider Strombezugsverträge.

Internationale Marktteilnehmer behalten Schwung. Clear Channel testet begrenzte Pilotbildschirme über Minderheitsbeteiligungen und bewertet die regulatorische Akzeptanz ausländischer Eigentümerschaft. Inländische Agenturen streben derweil nach Messparität; der Vorstoß für eine branchenweite Impressionswährung, der derzeit von JAAA und OAAA-Japan gemeinsam untersucht wird, könnte die Verhandlungsmacht zugunsten von Netzwerken verschieben, die geprüfte Protokolldateien liefern. Diese Vektoren formen zusammen ein wettbewerbliches Mosaik, das sowohl fließend als auch innovationszentriert ist und das Wachstumspotenzial des japanischen OOH-Werbemarktes stärkt.

Marktführer im japanischen OOH- und DOOH-Markt

Dentsu Inc.

MCDecaux (JCDecaux Group)

LIVE BOARD Inc.

Kyoritz Advertising Agency Co., Ltd.

Hit Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: MCDecaux startete programmatisches DOOH an den Flughäfen Kansai und Osaka International mit 55 digitalen Bildschirmen und plant, bis Mitte 2025 Bushaltestellen in 10 weiteren Städten abzudecken.

- April 2025: Metro Ad Agency enthüllte „Shibuhakobijon”, ein 254-Zoll-LED am Ginza-Linie-Bahnsteig des Bahnhofs Shibuya zum Preis von ¥3.500.000 pro Woche.

- März 2024: LIVE BOARD führte das „DOOH Interaktive Lieferpaket” ein, das 71 Bildschirme für bidirektionales Smartphone-Engagement verbindet.

- Februar 2024: LIVE BOARD veröffentlichte seine „OOH-Branchentrend-Prognose 2024” und betonte datengesteuerte Planung und kreatives Storytelling.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den japanischen Außenwerbungs- (OOH) und digitalen Außenwerbungsmarkt (DOOH) als die gesamten Werbeausgaben, die an Werbetafeln, Straßenmobiliar, Transitmedien und ortsbasierte Bildschirme fließen, ob statische Vinylgesichter oder internetverbundene digitale Panels, die sich an öffentlich zugänglichen Standorten in Japan befinden. Laut Mordor Intelligence umfassen die erfassten Ausgaben ausschließlich die Nettomedienzahlungen der Werbetreibenden; Agenturprovisionen sowie Kreativ- oder Produktionskosten liegen außerhalb des Umsatzpools.

Umfangsausschluss: Produktions-, Installations- und Agenturdienstleistungsgebühren sind ausdrücklich vom Marktwert ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Statisches OOH

- Digitales OOH

- Programmatisches OOH

- Andere digitale OOH-Typen

- Nach Anwendung

- Werbetafel

- Verkehr

- Flughäfen

- Sonstiger Verkehr

- Straßenmobiliar

- Andere ortsbasierte Medien

- Nach Endverbraucherbranche

- Automobil

- Einzel- und Konsumgüter

- Gesundheitswesen

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Unterhaltung und Medien

- Andere Endverbraucherbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um die Desk-Recherche-Ergebnisse zu bereichern, führten wir Interviews mit Medieninhaber-Führungskräften, programmatischen Plattformanbietern und Markenkäufern in Kanto, Kansai und Kyushu durch und sammelten Erkenntnisse zu durchschnittlicher Bildschirmauslastung, Anteil dynamischer Inhalte und wahrscheinlicher Tarifentwicklung. Nachfolgebefragungen mit Außenwerbe-Spezialagenturen halfen uns, Konversionsraten zwischen gebuchten Bruttoimpressionen und Nettoausgaben zu validieren und kritische Datenlücken vor der Modellverabschiedung zu schließen.

Desk-Recherche

Mordor-Analysten begannen mit öffentlich zugänglichen Ankerpunkten wie der Werbeerhebung des Ministeriums für Inneres und Kommunikation, dem jährlichen Dentsu-Werbeausgabenbericht, den Inventaraudits der Japan Outdoor Advertising Association und den Passagierkilometerdaten des Ministeriums für Land, Infrastruktur und Verkehr, die zusammen Ausgabenflüsse, Formatsplits und Fußverkehrsdichten skizzieren. Wir haben außerdem Unternehmensberichte, Investorenpräsentationen und Pressemitteilungen wichtiger Medieninhaber nach offengelegten Bildschirmzahlen und Auslastungsquoten durchsucht und anschließend Nachrichtenarchive auf Dow Jones Factiva und Unternehmensfinanzdaten auf D&B Hoovers überprüft, um Umsatzschwankungsfaktoren und Vertragsverlängerungen zu verifizieren. Solche Quellen veranschaulichen Volumen, Tarifbereiche und regulatorische Verschiebungen; viele weitere Referenzen, die hier nicht aufgeführt sind, wurden geprüft, um den Kontext und die Querprüfungen zu stärken.

Marktgrößenbestimmung und Prognose

Die Ausgangsbasis wurde zunächst von oben nach unten neu erstellt, indem die deklarierten OOH-Ausgaben in offiziellen Werbeausgabenstatistiken mit Import-Export-Aufzeichnungen für großformatige LED-Module und lokalen Baukostenproxys abgeglichen wurden, die dann um typische Medieninhaber-Margen bereinigt wurden. Wir haben die Gesamtwerte durch einen selektiven Bottom-up-Rollup der führenden Betreiberumsätze und des Stichproben-Durchschnittsverkaufspreises multipliziert mit belegten Gesichtsmonaten bestätigt. Zu den wichtigsten Variablen, die das Modell steuern, gehören: 1) Netto-Neuinstallationen digitaler Bildschirme, 2) durchschnittlicher Ertrag pro tausend Impressionen, 3) städtische Mobilitätsindizes, 4) regulatorische Grenzen für Beleuchtung und Inhaltslänge sowie 5) markenseitige Verschiebung hin zum programmatischen Einkauf. Prognosen stützen sich auf multivariate Regression, die Ausgaben mit BIP-Wachstum, Pendlerfrequenz und digitaler Bildschirmpenetration verknüpft, mit Szenariogrenzen, die von unseren Primärrespondenten überprüft wurden. Wo kleinere Betreiberdaten fehlten, haben wir Auslastungskoeffizienten aus geprüften Vergleichsunternehmen angewendet und die Annahme für eine regelmäßige Neuvalidierung gekennzeichnet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrschichtige Überprüfung, Peer-Analysten-Checks, Anomalie-Überprüfungen durch leitende Analysten und Modell-Stresstests anhand externer Makro- und Medienpreisindikationen. Wir aktualisieren den Datensatz jährlich, mit Zwischenrevisionen, die durch wesentliche Ereignisse wie Regeländerungen zur Helligkeit digitaler Beschilderung oder olympiabezogene Infrastrukturerweiterungen ausgelöst werden.

Warum Mordors Japan OOH- und DOOH-Benchmarks Verlässlichkeit gebieten

Veröffentlichte Marktzahlen stimmen selten überein, da Unternehmen unterschiedliche Inventarumfänge, Bewertungsgrundlagen und Aktualisierungsrhythmen wählen. Unser Team gibt Einschlüsse offen an, stützt Prognosen auf überprüfbare Variablen und überarbeitet das Modell alle zwölf Monate, was unsere Ausgangsbasis aktuell und transparent hält.

Wichtigste Lückenursachen gegenüber anderen Herausgebern ergeben sich aus deren Fokus auf reine Digital-Ausgaben, engere Formatkörbe, nicht verifizierte Durchschnittsverkaufspreise oder einmalige historische Momentaufnahmen, die für Yen-Schwankungen nicht angepasst bleiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 3,86 Mrd. USD (2025) | ||

| 2,95 Mrd. USD (2024) | Globale Unternehmensberatung A | schließt ortsbasierte Innenmedien aus und verwendet statische Tarifdurchschnitte |

| 1,17 Mrd. USD (2024) | Branchenjournal B | verfolgt nur digitale Bildschirme, lässt statische Formate aus |

| 1,27 Mrd. USD (2024) | Branchenstudie C | nur digitaler Umfang und stützt sich auf selbst gemeldete Impressionsdaten |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Umfangsauswahl, der Dual-Ansatz bei der Modellierung und häufige Aktualisierungen Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis bieten, die sie auf klare Variablen und reale Überprüfungen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen OOH-Werbemarktes?

Er beläuft sich im Jahr 2026 auf 3,93 Milliarden USD und soll bis 2031 auf 4,28 Milliarden USD steigen.

Wie schnell wächst Digitales OOH in Japan?

Digitale Formate expandieren zwischen 2026 und 2031 mit einem CAGR von 4,38 %, mehr als doppelt so schnell wie das Gesamtmarkttempo.

Welches Segment hält den größten Marktanteil im japanischen OOH-Werbemarkt?

Werbetafeln führen mit einem Umsatzanteil von 46,08 % im Jahr 2025 dank hochsichtbarer Standorte.

Warum ist die Weltausstellung Tokio 2025 für Werbetreibende wichtig?

Die Weltausstellung wird 28,2 Millionen Besucher anziehen und treibt neue Installationen von digitalem Straßenmobiliar voran, was das Premium-Inventar vergrößert.

Seite zuletzt aktualisiert am: