Japan Hyperscale-Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

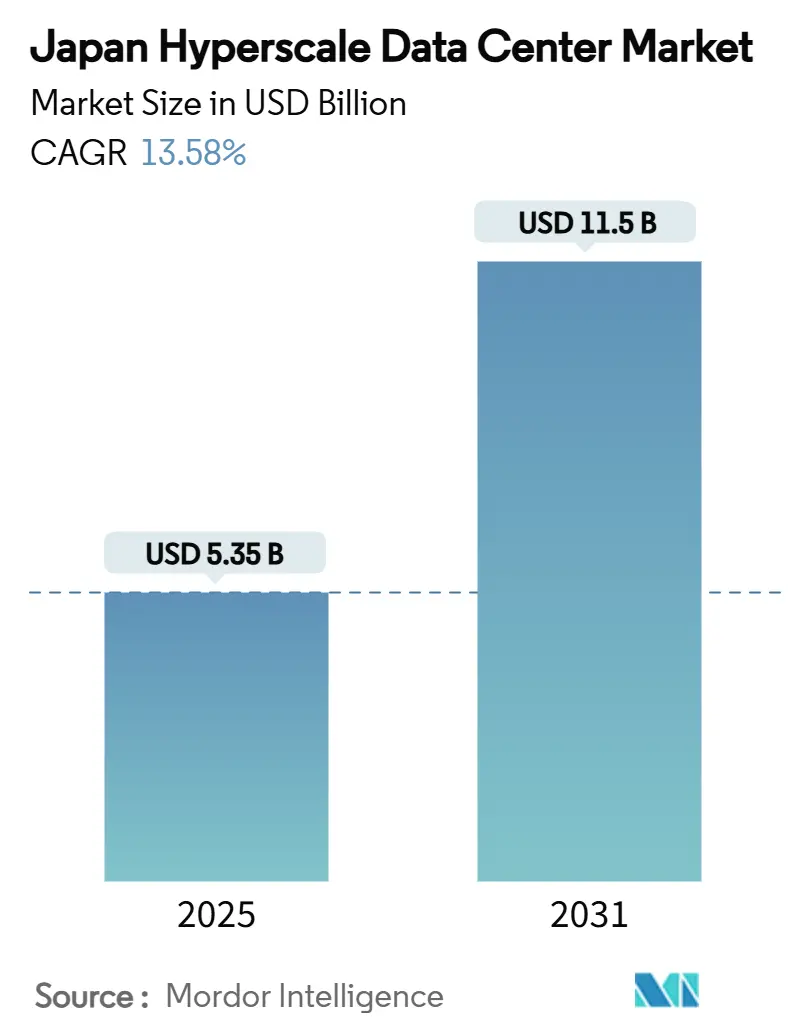

| Marktgröße (2025) | 5.35 Milliarden US-Dollar |

| Marktgröße (2031) | 11.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 13.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Hyperscale-Rechenzentrum-Marktanalyse von Mordor Intelligence

Die Marktgröße des japanischen Hyperscale-Rechenzentrums beläuft sich im Jahr 2025 auf 5,35 Milliarden USD und wird voraussichtlich bis 2031 auf 11,50 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 13,58 % entspricht. Die Wertentwicklung spiegelt einen kombinierten Auftrieb aus staatlichen Cloud-Anreizen, umfangreichem KI-Trainingsbedarf und Netzwerkverstärkungsprogrammen wider, die langjährige Engpässe bei der Leistungszuteilung schrittweise beseitigen. Erhöhte Gen-KI-Rack-Dichten veranlassen Betreiber zur Einführung von Flüssigkühlung, während gemeinsame Landakkumulierung im Inland von Chiba und Ibaraki Grundstücke von mehr als 100 MW erschließt, die bisher nicht realisierbar waren. Tiefgreifende Netzaufrüstungen, insbesondere die für Groß-Tokio geplanten 66-kV-Einspeisungen, stützen die Kapazitätserweiterung nach 2027. Verschärfte Umweltstandards, darunter Nullflüssigkeitsablassregeln für das Kanto-Grundwasservorkommen, lenken die Planung auf wassersparende Technologien. Unterdessen dämpfen anhaltende GPU-Engpässe und Baukosteninflation die kurzfristige Baugeschwindigkeit, stärken jedoch letztlich die langfristige Preissetzungsmacht der Betreiber mit gesicherten Lieferketten.

Wichtigste Erkenntnisse des Berichts

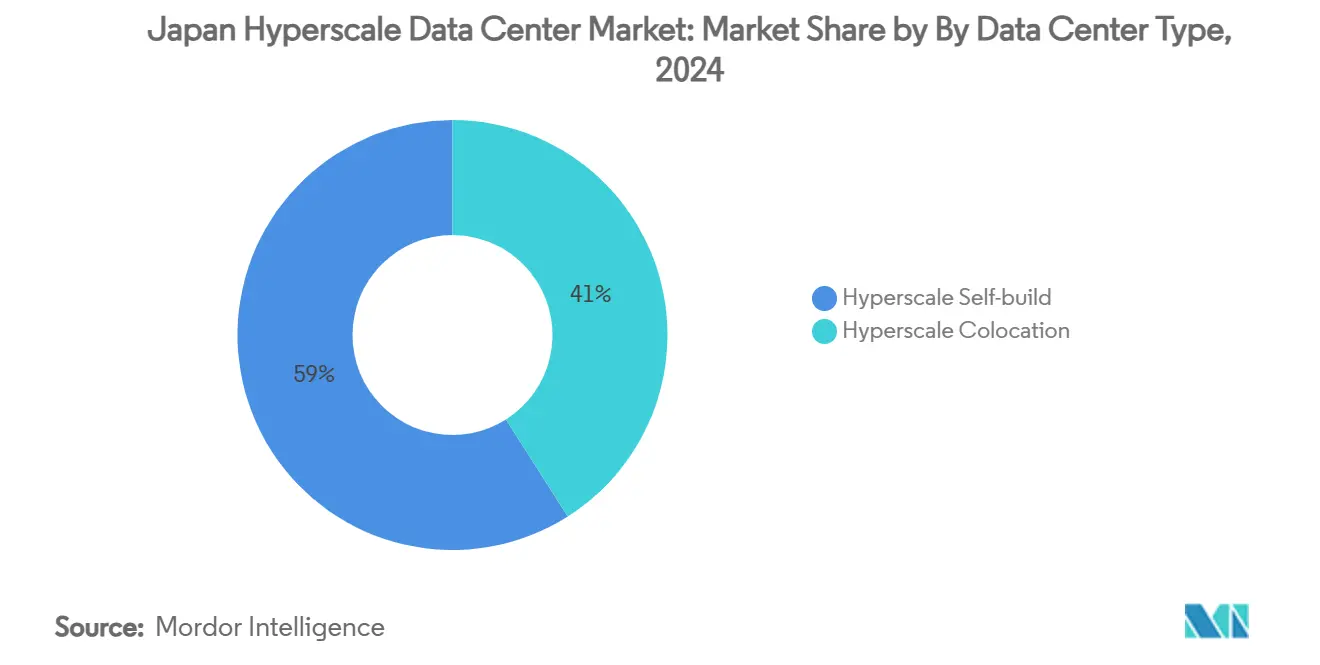

- Nach Rechenzentrumstyp hielten Hyperscale-Eigenbaubetriebe im Jahr 2024 einen Anteil von 59 % am japanischen Hyperscale-Rechenzentrum-Markt, während Hyperscale-Kolokation bis 2030 voraussichtlich mit einer CAGR von 13,8 % expandieren wird.

- Nach Komponente entfiel 2024 ein Anteil von 45 % am japanischen Hyperscale-Rechenzentrum-Markt auf die IT-Infrastruktur, während Kühlsysteme bis 2030 mit einer CAGR von 16,01 % wachsen.

- Nach Tier-Standard führten Tier-III-Einrichtungen im Jahr 2024 mit einem Umsatzanteil von 65 %; Tier IV wird voraussichtlich die schnellste CAGR von 14,58 % bis 2030 verzeichnen.

- Nach Endnutzerbranche erfassten E-Commerce-Anwendungen im Jahr 2024 einen Anteil von 15,5 % am Wachstum des japanischen Hyperscale-Rechenzentrum-Marktes und sind bis 2030 mit der höchsten CAGR von 15,5 % zu erweitern.

- Nach Rechenzentrumsgröße werden Mega-Scale-Ausbauten (über 60 MW) voraussichtlich mit einer CAGR von 15,58 % zunehmen, obwohl Massive-Scale-Standorte (25-60 MW) derzeit 55 % des japanischen Hyperscale-Rechenzentrum-Marktvolumens ausmachen.

Trends und Erkenntnisse des japanischen Hyperscale-Rechenzentrum-Marktes

Analyse der Treiberwirkungen*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER WIRKUNG |

|---|---|---|---|

| Stark steigende Gen-KI-Inferenzlasten (über 70 kW/Rack), die campusgroße flüssigkeitsgekühlte Bauten vorantreiben | +3.2% | Großraum Tokio, Kernregionen Kansai | Mittelfristig (2-4 Jahre) |

| Staatliche Cloud-Mandate (GovCloud) fördern Hyperscale-Lokalisierung | +2.8% | National, mit Konzentration im Tokio-Osaka-Korridor | Kurzfristig (≤ 2 Jahre) |

| Tokio-Netzaufrüstung und 66-kV-Einspeisungen erschließen Grundstücke von mehr als 100 MW | +2.1% | Metropolitanregion Groß-Tokio | Langfristig (≥ 4 Jahre) |

| Gemeinschaftsunternehmen-geführte Landakkumulierung rund um das Binnenland Chiba und Ibaraki ("Inland Edge") | +1.4% | Präfekturen Chiba, Ibaraki | Mittelfristig (2-4 Jahre) |

| Abwärmenutzungs-PPAs mit Fernwärmesystemen, insbesondere Sapporo | +0.8% | Hokkaido, nördliche Regionen | Langfristig (≥ 4 Jahre) |

| "Grüner Ammoniak"-Generatoren für N-1-Resilienz (Machbarkeitsnachweis 2025-28) | +0.6% | Nationale Pilotstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Gen-KI-Inferenzlasten treiben die Einführung von Flüssigkühlung voran

Rack-Leistungsdichten von mehr als 70 kW erzwingen einen Wechsel von Luft- zu Immersions- oder Direkt-Chip-Flüssigkühlung. Die Feldversuche von KDDI erbrachten eine Stromeinsparung von 94 % und einen PUE-Wert von 1,05, was dem nationalen PUE-Ziel des Ministeriums für Wirtschaft, Handel und Industrie entspricht.[1]Nikkei Asia, "Japan's Utilities Pour Billions into Power Grid Amid Data Center Growth", Nikkei, asia.nikkei.com NTT Facilities eröffnete 2025 seinen Produktentwicklungs-Hub zur Qualifizierung von Multi-Anbieter-Flüssigsystemen für GPU-Cluster. Diese Innovationen erschließen höhere Einnahmen pro Quadratmeter, insbesondere im flächenknappen Tokio, und stärken die Betreibermarge bei steigenden Versorgungspreisen.

Staatliche Cloud-Mandate beschleunigen die Lokalisierung

Im Rahmen des Gesetzes zur Förderung der wirtschaftlichen Sicherheit genehmigte das METI Subventionen in Höhe von 72,5 Milliarden JPY für inländische Cloud-Projekte, um die Dominanz ausländischer Anbieter zu verringern.[2]Ministerium für Wirtschaft, Handel und Industrie, "Approval of Plans Under the Economic Security Promotion Act", METI, meti.go.jp Das Bündnis von Oracle mit Fujitsu und NRI veranschaulicht, wie internationale Hyperscaler ihre Stacks neu gestalten, um Anforderungen an Datenresidenz und Betriebskontrolle zu erfüllen. Der politische Wandel schafft bereits parallel dazu hochpreisige souveräne Zonen innerhalb bestehender Campus-Standorte und fördert eine differenzierte Dienstleistungsebene im japanischen Hyperscale-Rechenzentrum-Markt.

Tokio-Netzaufrüstung erschließt Mega-Scale-Entwicklung

Die Versorgungsunternehmen begegnen siebenjährigen Anschlusswartelisten durch Investitionen von mehr als 150 Milliarden JPY ab 2026 zur Aufrüstung von vier Umspannwerken im Raum Osaka und zum Ausbau des 66-kV-Netzes in Groß-Tokio. Hitachis VSC-Technologie wird die Kapazität von Higashi-Shimizu bis zum Geschäftsjahr 2027 verdreifachen. Diese Projekte senken das Anschlussrisiko und schaffen Anreize für Campus-Standorte von mehr als 100 MW, was den Standortkalkül für künftige Bauten verändert.

Gemeinschaftsunternehmen-geführte Landakkumulierung schafft Inland-Edge-Chancen

Das Gemeinschaftsunternehmen-Modell von Digital Realty und Mitsubishi konsolidiert fragmentierte Grundstücke im Binnenland von Chiba und Ibaraki und schafft zusammenhängende Flächen, die für Hyperscale-Footprints geeignet sind.[3]Digital Realty, "Digital Realty und Mitsubishi JV", Digital Realty, digitalrealty.com Googles Rechenzentrum in Inzai bestätigt die Latenzleistung für Metropol-Workloads bei gleichzeitig niedrigeren Grundstückskosten. Der Ansatz diversifiziert das Risiko weg von überlasteten städtischen Bezirken und hält die Betreiber dennoch innerhalb des kritischen Wirtschaftskorridors Japans.

Analyse der Hemmniswirkungen*

| HEMMNISSE | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER WIRKUNG |

|---|---|---|---|

| Siebenjähriger Rückstau bei der Stromnetzanbindung (154 kV) | −2.4% | Groß-Tokio, Ballungsräume | Mittelfristig (2-4 Jahre) |

| Baukosteninflation (+8 % pro Jahr) | −1.8% | National, städtische Brennpunkte | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Wasserentnahme-Obergrenzen im Kanto-Grundwasservorkommen | −1.2% | Region Kanto | Mittelfristig (2-4 Jahre) |

| GPU/HBM-Versorgungsengpass verzögert die Inbetriebnahme | −1.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Siebenjährige Rückstände bei der Stromnetzanbindung schränken den Markteintritt ein

Die Nachfrage nach 154-kV-Anschlüssen übersteigt das Angebot und schafft mehrjährige Wartelisten, die den Vorteil zugunsten von Marktteilnehmern mit vorvorab zugewiesener Kapazität verschieben. Branchenverbände schätzen die Vorlaufzeiten für Netzausrüstungen auf 18-24 Monate, während Hitachi Energy einen weltweiten jährlichen Netzinvestitionsbedarf von 600 Milliarden USD fordert, um die Lücke zu schließen. Neueinsteiger greifen auf eigene Stromerzeugung und Nachfragesteuerungsstrategien zurück, was jedoch die Kapitallast erhöht und die Amortisationszeiten verlängert.

GPU/HBM-Versorgungsengpass verzögert kritische Infrastruktur

Micron verkaufte seine gesamte HBM3E-Produktion für 2024 und den größten Teil von 2025, und NVIDIAs Blackwell-Verzögerungen zwingen Hyperscaler, auf Übergangslösungen mit H200-Deployments zurückzugreifen. Als betriebsfertige Hüllen ausgelieferte Pods können erst nach der Installation der Rechenkapazität monetarisiert werden, was die IRR-Gewinnschwellen-Zeitrahmen verlängert und die Entwickler-Cashflows im japanischen Hyperscale-Rechenzentrum-Markt beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz des Eigenbaus, Aufschwung der Kolokation

Die dem japanischen Hyperscale-Rechenzentrum-Markt zuzuschreibende Marktgröße für Eigenbaueinrichtungen belief sich 2024 auf 3,16 Milliarden USD, was 59 % des Gesamtwertes entspricht, während Kolokation den Rest erfasste. Eigenbauprojekte sprechen für individuelle Stromtopologien und proprietäre Sicherheitsschichten, insbesondere für KI-Trainings-Workloads, die 70 kW pro Rack übersteigen. Die laufende Investition von AWS in Höhe von 2,26 Billionen JPY signalisiert die anhaltende Präferenz für vollständige Stack-Kontrolle. Jedoch expandiert Hyperscale-Kolokation bis 2030 mit einer CAGR von 13,8 %, da Betreiber spezialisierte Anbieter wie Equinix oder Digital Realty nutzen, um den Markteintritt zu beschleunigen und Entwicklungsrisiken zu mindern. Die Verschiebung verbessert die Nachfragesichtbarkeit für Großhandelsanbieter und bringt neue Designstandards - Flüssigkühlkorridore und Hochspannungseinspeisungen - in Multi-Tenant-Campus-Standorte ein.

Sekundäreffekte umfassen einen engeren Mietmarkt in Metropolzonen, da staatliche Cloud-Mieter reservierte Hallen innerhalb bestehender Bauten sichern. Kolokationsbetreiber reagieren mit Vorab-Leistungsreservierungen bei Versorgungsunternehmen und der Vorinstallation von Flüssigkühlverteilereinheiten, um Ausrüstungszeiträume zu verkürzen. In ländlichen Randgebieten stimuliert Eigenbauaktivität eine ergänzende industrielle Revitalisierung, da Rechenzentrumsstandorte stillgelegte Umspannwerke und Bahnanschlüsse reaktivieren. Zusammen gewährleisten beide Baumodelle, dass der japanische Hyperscale-Rechenzentrum-Markt über den Prognosehorizont eine ausgewogene Kapazitätspipeline aufrechterhält.

Nach Komponente: Kühlsysteme übertreffen die Kernausgaben für IT

Die IT-Infrastruktur hielt 2024 einen Anteil von 45 % am Marktvolumen des japanischen Hyperscale-Rechenzentrums, aber Kühlsysteme verzeichneten die schnellste CAGR von 16,01 % und sind auf dem Weg, die Ausgaben für elektrische Infrastruktur bis 2029 zu übertreffen. Flüssigimmersions- und Direkt-Chip-Kreisläufe dominieren neue Bauten, angetrieben durch Gen-KI-Dichte und ein nationales PUE-Ziel von 1,4. KDDIs Immersionsmuster erzielte 94 % Energieeinsparungen gegenüber Luftkühlung. Betreiber fügen auch Wärmespeichertanks hinzu, um Kühlerlasten in Nebenzeiten zu verschieben und Netzbezüge in Sommerspitzenzeiten zu reduzieren.

Elektrische Infrastruktur wächst stetig weiter, da Projekte auf 66-kV-Primäreinspeisungen und 415-V-Rack-Level-Versorgung standardisieren, während mechanische Infrastruktur jenseits der Kühlung geringfügig schrumpft, weil Flüssigsysteme die Luftführungs-Footprints reduzieren. Allgemeine Bauausgaben bleiben aufgrund der Kosten für importierten Stahl erhöht, doch Value-Engineering über modulare Skids kompensiert einen Teil der Inflation. Schließlich gewinnen DCIM/BMS-Plattformen, die CFD-Modelle mit KI-gesteuerter Workload-Platzierung integrieren, an Bedeutung für die Optimierung gemischter Luft-und-Flüssig-Umgebungen. Insgesamt wird die Entwicklung des Komponentenmix die Beschaffungsstrategien in der japanischen Hyperscale-Rechenzentrum-Branche neu gestalten.

Nach Tier-Standard: Tier IV gewinnt an Boden

Tier-III-Standorte beherrschten 2024 65 % des japanischen Hyperscale-Rechenzentrum-Marktvolumens und erfüllten die meisten Latenz-Verfügbarkeits-Kompromisse von Cloud und SaaS. Dennoch wird die Tier-IV-Kapazität bis 2030 mit einer CAGR von 14,58 % wachsen, da souveräne Workloads, Hochfrequenzhandel und ununterbrochenes KI-Training fehlertolerante Konfigurationen erfordern. Oracles souveräne Deployments demonstrieren die Machbarkeit von Tier III für staatliche Workloads mittels Redundanz auf Anwendungsebene, doch mehrere Ministerien schreiben nun Tier IV für sensible Systeme vor. Seismische Resilienzstandards und Tsunami-Höhencodes fördern ebenfalls die Einführung von Tier IV, insbesondere in küstennahen Osaka-Einrichtungen. Langfristig werden hybride Campus-Modelle - Tier-IV-Kernpods flankiert von Tier-III-Edge-Hallen - die Kapitalausgaben optimieren und gleichzeitig der Workload-Vielfalt gerecht werden.

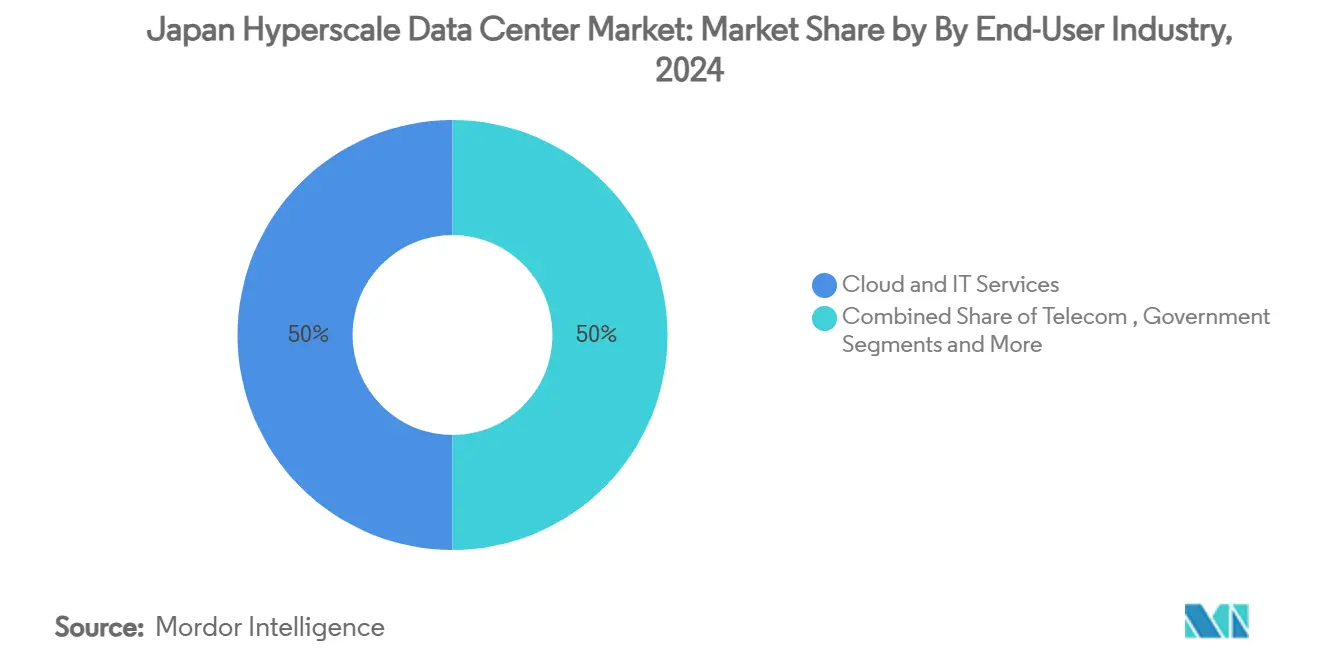

Nach Endnutzerbranche: E-Commerce-Dynamik

Cloud und IT führten 2024 mit einem Beitrag von 50 % zum Marktanteil des japanischen Hyperscale-Rechenzentrums, was die tiefe Cloud-Dienste-Durchdringung des Landes widerspiegelt. E-Commerce-Workloads zeigen jedoch die schnellste Expansion mit einer CAGR von 15,5 %, angetrieben durch KI-gestützte Personalisierungs-Engines und strengere elektronische Zahlungsstandards. Staatliche Budgets für die digitale Transformation steigen ebenfalls im Rahmen des Multi-Cloud-Konzepts der Digitalagentur, das staatlichen Datenverkehr in inländische Einrichtungen lenkt. BFSI hält eine stabile Nachfrage nach latenzarmer, mehrregionaler Redundanz aufrecht, während Medienstreaming und Telekommunikations-5G-Edge-Anwendungsfälle verteilte Ausbauten stimulieren. Die Smart-Factory-Analytik der Fertigung stützt sich auf Hochbandbreiten-Verbindungen und nutzt aufkommende IOWN-Photonikverbindungen für die Fernprozesssteuerung. Die Diversifizierung der Endnutzer verankert somit langfristige Nachfragegrundlagen für den japanischen Hyperscale-Rechenzentrum-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumsgröße: Aufstieg der Mega-Scale-Standorte

Mega-Scale-Einrichtungen über 60 MW verzeichneten die schnellste CAGR von 15,58 %, obwohl Massive-Scale-Standorte (25-60 MW) 2024 einen Anteil von 55 % am japanischen Hyperscale-Rechenzentrum-Marktvolumen hielten. SoftBanks 150-MW-Konversion in Osaka veranschaulicht Skalenökonomien und ist auf GPU-Cluster-Ko-Lokationsstrategien ausgerichtet. Mega-Campus-Standorte profitieren von Stromkaufverträgen, die erneuerbare Energie zu Raten unter einem Yen pro kWh sichern und so hohe Vorabkosten für Netzanschlüsse ausgleichen. Kleinere Bauten von ≤25 MW gedeihen in Edge-Latenz-Anwendungsfällen, werden aber nach 2027 einen schwindenden Anteil der neu hinzugefügten MW-Kapazität repräsentieren. Insgesamt spiegelt die Größenstratifizierung die sich entwickelnden Workload-Footprints wider und betont die Notwendigkeit einer diversifizierten regionalen Energieplanung.

Geografische Analyse

Groß-Tokio bleibt der Kern des japanischen Hyperscale-Rechenzentrum-Marktes und verbindet die Nähe zu Finanzbörsen mit einer wachsenden Palette von Inland-Edge-Standorten in Chiba und Ibaraki. Netzaufrüstungsprojekte, die 66-kV-Einspeisungen einführen, erschließen Grundstücke, die Campus-Standorte von mehr als 100 MW beherbergen können. Die Region sieht sich jedoch strengen Wasserentnahme-Obergrenzen gegenüber, was Betreiber zur Einführung von Nullflüssigkeitsablasssystemen und Regenwassernutzungssystemen veranlasst. Kansai entwickelt sich zum glaubwürdigen Zweitzentrum, angetrieben durch Kansai Electrics 150-Milliarden-JPY-Umspannwerkaufrüstung zur Unterstützung einer Gesamtkapazität von 900 MW und durch EdgeConneX' Plan zum Eintritt mit 140 MW. Geringeres Erdbebenrisiko im Inneren Kyotos steigert die Attraktivität der Region zusätzlich.

Kyushu und West-Honshu locken durch Erschwinglichkeit von Grundstücken und erneuerbare-reiche Netze. Der Kyushu-Hub von Global Compute signalisiert neues Interesse daran, ungenutzte Übertragungsleitungen zu nutzen, die an Solarparks angebunden sind. Hokkaido und Tohoku profitieren von kühlen Umgebungstemperaturen und Windkraftverfügbarkeit; Ishikaris nahezu CO₂-neutrales Rechenzentrum dient als Machbarkeitsnachweis. Chubu, Shikoku und Okinawa bleiben Nischenmärkte und bedienen Katastrophenschutzzonen und lokalisierte Edge-Knoten. Geografische Diversifizierung reduziert folglich das Systemrisiko und erweitert gleichzeitig den adressierbaren Footprint des japanischen Hyperscale-Rechenzentrum-Marktes.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit globalen Hyperscalern, inländischen Telekommunikationsunternehmen und spezialisierten Kolokationsunternehmen, die um Leistungsreservierungen, Landzugang und GPU-Zuteilungen kämpfen. AWS führt bei der Kapitalintensität mit einer Zusage von 2,26 Billionen JPY bis 2027. Oracles 8-Milliarden-USD-Bau einer souveränen Cloud verbessert abgestufte Dienstleistungsstrategien für regulierte Kunden. Inländische Platzhirsche wie NTT nutzen langjährige Versorger-Partnerschaften, während KDDI sich durch Immersionskühlungs-Durchbrüche differenziert und einen PUE-Wert von 1,05 erzielt. Neueinsteiger wie EdgeConneX stützen sich auf Gemeinschaftsunternehmen, um Zonierungs- und Kulturbesonderheiten zu navigieren.

Lieferkettenstörungen begünstigen Akteure mit gesicherten GPU- oder Transformatorenverträgen. Einige Betreiber unterzeichnen mehrjährige HBM-Terminkontrakte, um Projektzeitpläne zu derisken und so die Einstiegshürden für Nachzügler effektiv zu erhöhen. Unterdessen bestehen Marktlücken bei der Abwärmenutzung aus Bezirken und grünen Ammoniak-Strommodulen, wo Innovatoren bestehende Marktteilnehmer überholen können. Ökosystem-Kooperationen - Digital Realty mit Mitsubishi, Sakura Internet mit JERA - zeigen, wie die Tiefe von Partnerschaften zunehmend den Erfolg in der japanischen Hyperscale-Rechenzentrum-Branche bestimmt.

Marktführer der japanischen Hyperscale-Rechenzentrum-Branche

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NTT DATA schloss die Übernahme durch die Muttergesellschaft NTT für 16,4 Milliarden USD ab und integrierte nahezu 1 GW geplante Kapazität, darunter 100 MW in Tochigi.

- Juni 2025: KDDI und HPE kündigten die Eröffnung eines KI-Rechenzentrums in Osaka im Geschäftsjahr 2025 an und integrierten dabei NVIDIA-Blackwell-Chips.

- Juni 2025: Sakura Internet und JERA unterzeichneten ein Memorandum of Understanding zur Erkundung von Rechenzentrum-Kolokation in LNG-Anlagen in der Tokio-Bucht.

- Mai 2025: AirTrunk eröffnete sein zweites Tokioter Hyperscale-Rechenzentrum und erweiterte damit die inländische Kapazität.

Berichtsumfang des japanischen Hyperscale-Rechenzentrum-Marktes

Hyperscale-Rechenzentren, auch bekannt als Enterprise-Hyperscale-Einrichtungen, sind groß angelegte Infrastrukturen, die von den Unternehmen besessen und verwaltet werden, die sie unterstützen. Diese Zentren bieten eine breite Palette skalierbarer Anwendungen und Speicherdienste, um die Bedürfnisse von Einzelpersonen und Unternehmen zu erfüllen. Sie sind auf Effizienz ausgelegt und beherbergen Tausende von Servern neben kritischer Hardware wie Routern, Switches und Speicherdisks. Um einen reibungslosen Betrieb zu gewährleisten, sind diese Einrichtungen mit fortschrittlichen Unterstützungssystemen ausgestattet, darunter Strom- und Kühllösungen, unterbrechungsfreie Stromversorgungen (USV) und Luftverteilungsnetze.

Der japanische Hyperscale-Rechenzentrum-Markt ist segmentiert nach Rechenzentrumstyp (Hyperscale-Kolokation, Enterprise-/Hyperscale-Eigenbau), nach Dienstleistungstyp (IaaS (Infrastruktur als Dienstleistung), PaaS (Plattform als Dienstleistung), SaaS (Software als Dienstleistung)), nach Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce, Sonstiger Endnutzer). Der Bericht bietet die Marktgröße und Prognosen für alle oben genannten Segmente in USD (Millionen).

| Hyperscale-Eigenbau |

| Hyperscale-Kolokation |

| IT-Infrastruktur | Serverinfrastruktur |

| Speicherinfrastruktur | |

| Netzwerkinfrastruktur | |

| Elektrische Infrastruktur | Leistungsverteilungseinheiten |

| Trennschalter und Schaltanlagen | |

| USV-Systeme | |

| Generatoren | |

| Sonstige elektrische Infrastruktur | |

| Mechanische Infrastruktur | Kühlsysteme |

| Racks | |

| Sonstige mechanische Infrastruktur | |

| Allgemeiner Bau | Kern- und Hüllenentwicklung |

| Installation und Inbetriebnahme | |

| Planungstechnik | |

| Branderkennung, -unterdrückung und physische Sicherheit | |

| DCIM/BMS-Lösungen |

| Tier III |

| Tier IV |

| Cloud und IT |

| Telekommunikation |

| Medien und Unterhaltung |

| Regierung |

| BFSI |

| Fertigung |

| E-Commerce |

| Sonstige Endnutzer |

| Groß (kleiner als oder gleich 25 MW) |

| Massiv (größer als 25 MW und kleiner als oder gleich 60 MW) |

| Mega (größer als 60 MW) |

| Nach Rechenzentrumstyp | Hyperscale-Eigenbau | |

| Hyperscale-Kolokation | ||

| Nach Komponente | IT-Infrastruktur | Serverinfrastruktur |

| Speicherinfrastruktur | ||

| Netzwerkinfrastruktur | ||

| Elektrische Infrastruktur | Leistungsverteilungseinheiten | |

| Trennschalter und Schaltanlagen | ||

| USV-Systeme | ||

| Generatoren | ||

| Sonstige elektrische Infrastruktur | ||

| Mechanische Infrastruktur | Kühlsysteme | |

| Racks | ||

| Sonstige mechanische Infrastruktur | ||

| Allgemeiner Bau | Kern- und Hüllenentwicklung | |

| Installation und Inbetriebnahme | ||

| Planungstechnik | ||

| Branderkennung, -unterdrückung und physische Sicherheit | ||

| DCIM/BMS-Lösungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | Cloud und IT | |

| Telekommunikation | ||

| Medien und Unterhaltung | ||

| Regierung | ||

| BFSI | ||

| Fertigung | ||

| E-Commerce | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumsgröße | Groß (kleiner als oder gleich 25 MW) | |

| Massiv (größer als 25 MW und kleiner als oder gleich 60 MW) | ||

| Mega (größer als 60 MW) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Hyperscale-Rechenzentrum-Marktes?

Der Markt wird 2025 auf 5,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,50 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Hyperscaler-Kolokation expandiert mit einer CAGR von 13,8 % und spiegelt die Nachfrage nach schnellem Deployment ohne die Komplexität des Eigenbaus wider.

Warum gewinnen Flüssigkühlsysteme an Popularität?

Gen-KI-Racks, die 70 kW überschreiten, erfordern Immersions- oder Direkt-Chip-Kühlung, die Stromverbrauchseffektivitätswerte von bis zu 1,05 liefert und höhere Rack-Dichten ermöglicht.

Was ist die größte Eintrittsbarriere für Neueinsteiger?

Ein siebenjähriger Rückstau bei der Stromnetzanbindung für 154-kV-Anschlüsse in Ballungsräumen verzögert Projektzeitpläne erheblich und begünstigt Marktteilnehmer mit vorab gesicherter Kapazität.

Welche Regionen außerhalb Tokios verzeichnen bedeutendes Wachstum?

Kansai (Osaka-Kyoto) entwickelt sich aufgrund großer Umspannwerkaufrüstungen rapide, während Kyushu und Hokkaido Kapazitäten aufgrund ihrer Vorteile bei erneuerbaren Energien und Landverfügbarkeit anziehen.

Seite zuletzt aktualisiert am: