Marktgröße und Marktanteil des japanischen Frontline-Worker-Technologiemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

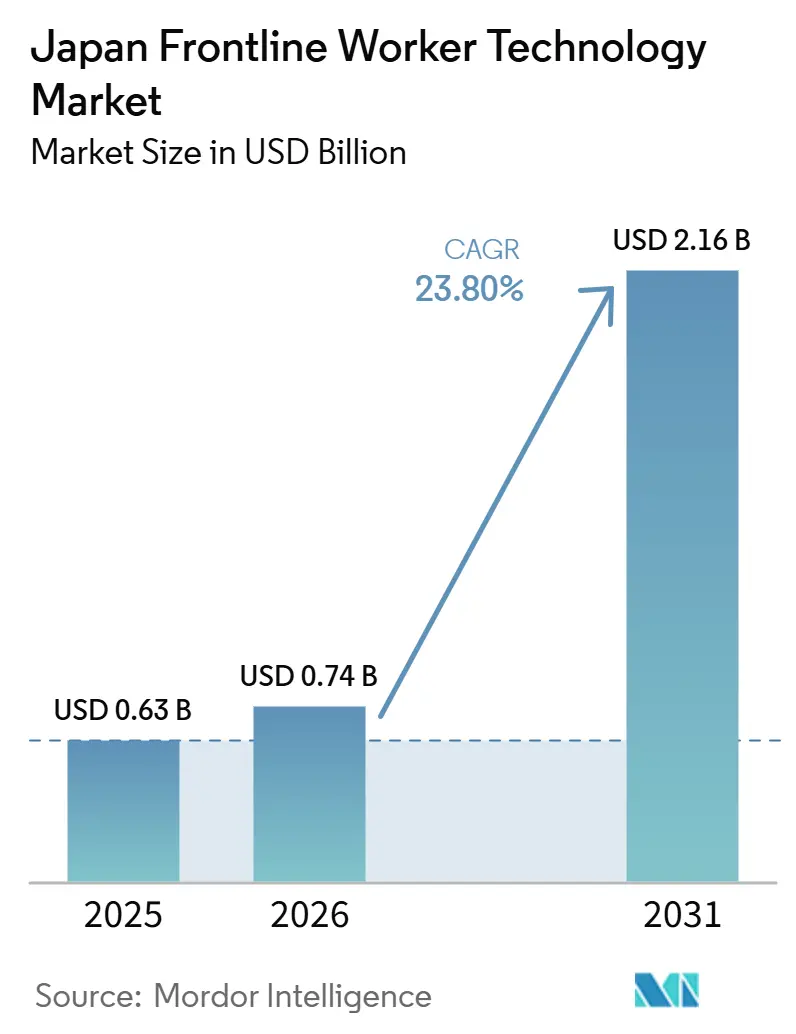

| Marktgröße im Basisjahr (2025) | 0.63 Milliarden US-Dollar |

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Frontline-Worker-Technologiemarkts von Mordor Intelligence

Die Marktgröße des japanischen Frontline-Worker-Technologiemarkts wird voraussichtlich von 0,63 Milliarden USD im Jahr 2025 auf 0,74 Milliarden USD im Jahr 2026 steigen und bis 2031 2,16 Milliarden USD erreichen, mit einer CAGR von 23,80 % über den Zeitraum 2026–2031. Das Wachstum wird durch Arbeitskräftemangel geprägt, der Arbeitgeber dazu veranlasst, Planung, Kommunikation, Sicherheit und Personalkoordination für Mitarbeiter ohne festen Arbeitsplatz in Fabriken, Krankenhäusern, Logistikstandorten und Bauumgebungen zu digitalisieren. Der japanische Frontline-Worker-Technologiemarkt profitiert auch von größeren Verpflichtungen im Bereich Unternehmenssoftware, einer expandierenden KI-Infrastruktur und zunehmendem Druck, Außendienstoperationen mit Gehaltsabrechnung, Personalwesen und Compliance-Systemen innerhalb einer einzigen Betriebsebene zu verbinden. Die Nachfrage geht über die grundlegende Workflow-Digitalisierung hinaus, da Käufer zunehmend Plattformen wünschen, die Analysen, Automatisierung und operative Entscheidungsunterstützung für schichtbasierte Arbeit unterstützen können. Inländische Technologieunternehmen und globale Softwareanbieter erweitern beide ihre Frontline-Angebote, was den Wettbewerb intensiviert und die Auswahl an lokalisierten Lösungen für japanische Käufer vergrößert. Die Integration von Altsystemen bleibt die größte Einschränkung, aber Anbieter, die eine einfachere Bereitstellung, japanischsprachige Benutzerfreundlichkeit und vorintegrierte Stacks anbieten können, sind gut positioniert, um die nächste Phase der Einführung zu erschließen.

Wichtigste Erkenntnisse des Berichts

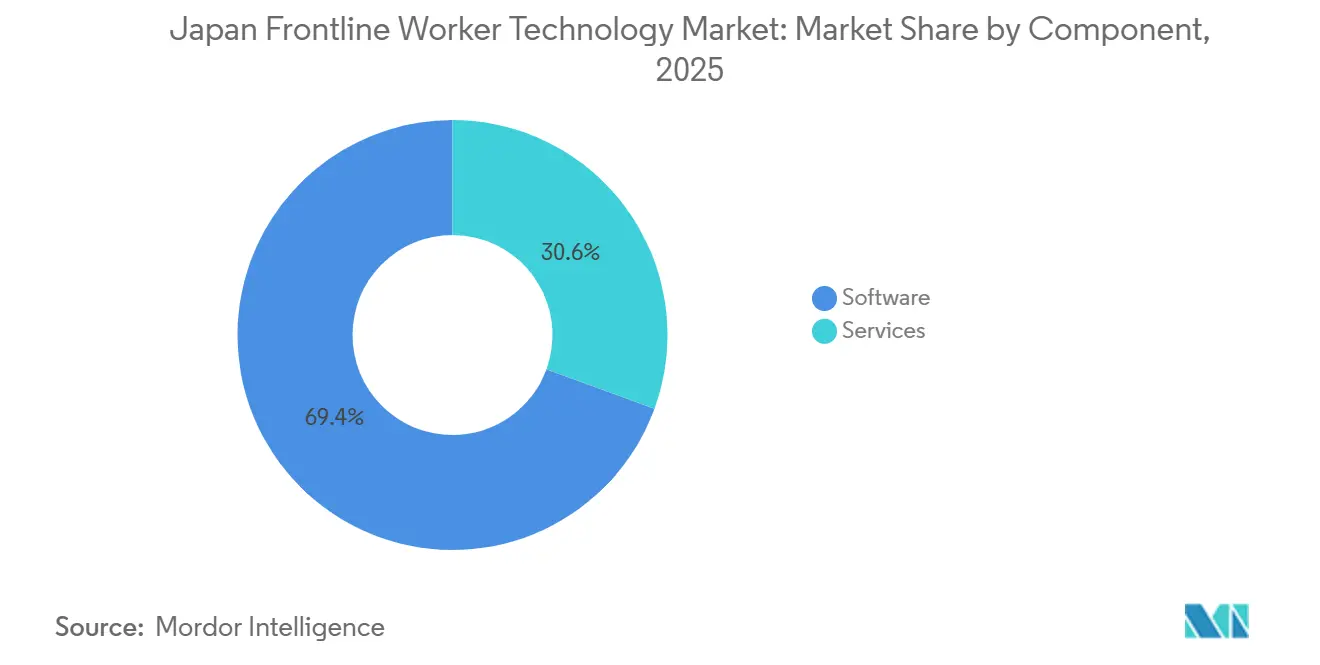

- Nach Komponente führte Software im Jahr 2025 mit einem Anteil von 69,43 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 25,92 % wachsen werden.

- Nach Bereitstellung entfielen Cloud-basierte Bereitstellungen im Jahr 2025 auf 63,91 % der Marktgröße des japanischen Frontline-Worker-Technologiemarkts und werden bis 2031 voraussichtlich mit einer CAGR von 26,74 % wachsen.

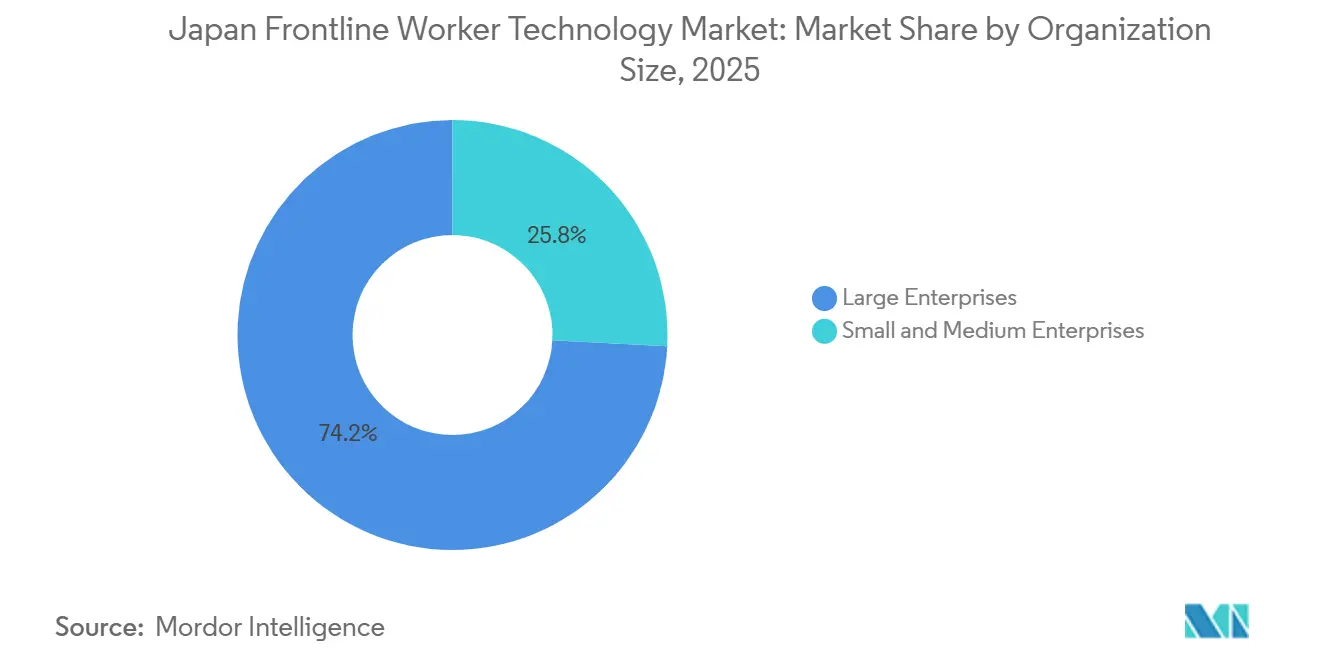

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 74,16 % am japanischen Frontline-Worker-Technologiemarkt, während KMU bis 2031 voraussichtlich mit einer CAGR von 26,31 % wachsen werden.

- Nach Anwendung entfielen auf Mitarbeiterkommunikation und -engagement im Jahr 2025 24,86 % des Markts, während Personalanalysen und Leistungsmanagement bis 2031 voraussichtlich mit einer CAGR von 28,18 % wachsen werden.

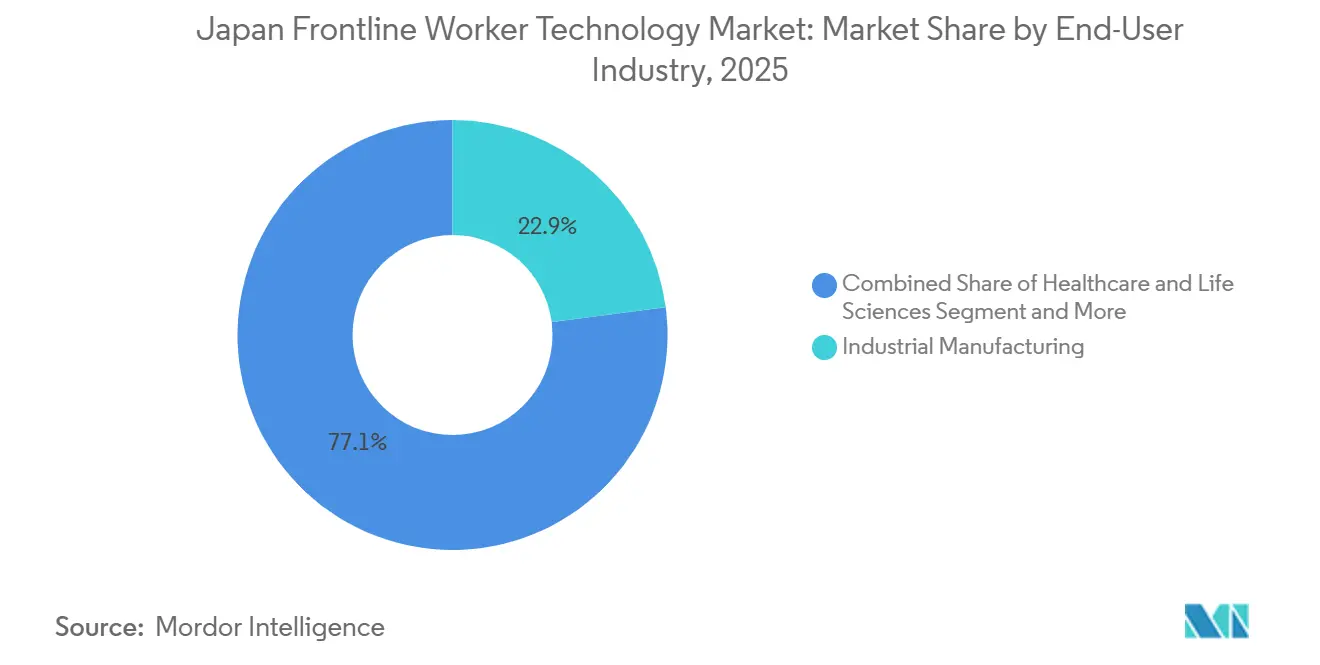

- Nach Endnutzerbranche entfiel auf die industrielle Fertigung im Jahr 2025 ein Anteil von 22,94 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 27,63 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Frontline-Worker-Technologiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Belegschaft treibt die Einführung ergonomischer und produktivitätsfördernder Technologien voran | +5.8% | National, mit konzentrierter Wirkung in den Industrie- und Altenpflegeclustern in Aichi, Osaka und Hokkaido | Langfristig (≥ 4 Jahre) |

| Mobile-First-Digitalisierung von Workflows für Mitarbeiter ohne festen Arbeitsplatz | +4.9% | National, stärkste Zuwächse im Großraum Tokio und angrenzenden Präfekturen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Arbeitsprognose und Schichtoptimierung | +4.2% | National, mit beschleunigter Einführung in schichtintensiven Einzelhandels-, Gastronomie- und Logistikbereichen | Mittelfristig (2–4 Jahre) |

| Integrierte Stacks für Personalwesen, Gehaltsabrechnung, Planung und Kommunikation | +3.5% | National, breiteste Wirkung in KMU-dichten Dienstleistungskorridoren | Mittelfristig (2–4 Jahre) |

| Vernetzte Sicherheitsüberwachung für industrielle Standorte mit hoher Personaldichte | +2.1% | Schwere Industriezonen in Aichi, Osaka und Kanagawa, mit Ausstrahlungseffekten auf Bau-Cluster | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbewusstes Design für gemeinsam genutzte Geräte und Frontline-Identitätsmanagement | +1.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Belegschaft treibt die Einführung ergonomischer und produktivitätsfördernder Technologien voran

Der japanische Frontline-Worker-Technologiemarkt wird durch einen demografischen Wandel angetrieben, der die Erhaltung der Arbeitskräfte zu einer direkten Kaufpriorität für Arbeitgeber macht. Japan hatte im Jahr 2024 einen sehr hohen Anteil älterer Bürger, und der Altersdruck war in arbeitsintensiven Bereichen wie dem Bau- und Agrarsektor noch ausgeprägter, wo die verfügbare Arbeitskräftebasis bereits stark belastet ist.[1]Carnegie Endowment, „Japans alternde Gesellschaft als technologische Chance”, Carnegie Endowment for International Peace, carnegieendowment.org In diesem Umfeld behandeln Käufer Frontline-Tools nicht als optionale Upgrades, da viele Unternehmen nun digitale Systeme benötigen, die älteren Mitarbeitern helfen, produktiv zu bleiben, und neuen Mitarbeitern helfen, schneller zu lernen. Hitachi zeigte den kommerziellen Wert dieses Ansatzes, als sein KI-Agent Frontline Coordinator Naivy die Leistung unerfahrener Mitarbeiter in Verifizierungsversuchen in einem Renesas-Electronics-Werk um fast 30 % verbesserte.[2]Hitachi Ltd., „Hitachi entwickelt 'Frontline Coordinator - Naivy' als KI-Agenten der nächsten Generation”, Hitachi, hitachi.com Das Japan Institute of International Affairs erklärte im Mai 2026, dass Unternehmen unter Druck stehen, Frontline-Know-how in KI-fähige operative Daten umzuwandeln und Workflows rund um KI-gestützte Ausführung neu zu gestalten, was die breitere Einführung von Arbeitsplatztools unterstützt, die Feldwissen erfassen und strukturieren können.[3]Japan Institute of International Affairs, „Japans Gewinnstrategie im Zeitalter der physischen KI”, Japan Institute of International Affairs, jiia.or.jp Der japanische Frontline-Worker-Technologiemarkt sollte weiterhin von diesem Druck profitieren, da die Alterung sowohl die Kosten der Untätigkeit als auch den Wert von Systemen erhöht, die Schulung, Sicherheit und Aufgabenkonsistenz unterstützen.

Mobile-First-Digitalisierung von Workflows für Mitarbeiter ohne festen Arbeitsplatz

Der japanische Frontline-Worker-Technologiemarkt profitiert auch davon, dass viele Tätigkeiten ohne festen Arbeitsplatz im Vergleich zu Bürotätigkeiten beim Zugang zu digitalen Tools noch zurückliegen. OECD-Daten, die im November 2025 veröffentlicht wurden, zeigten eine große Lücke beim Einsatz von KI am Arbeitsplatz zwischen Dienstleistungsberufen wie Beherbergung und Gastronomie und dem Informations- und Kommunikationssektor, was darauf hindeutet, dass die Einführung durch Workflow-Design und Tool-Eignung und nicht allein durch die Bereitschaft der Mitarbeiter gebremst wird.[4]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „KI-Nutzung am japanischen Arbeitsplatz”, OECD, oecd.org Diese Lücke ist bedeutsam, weil Papierformulare, Schwarze Bretter und mündliche Aktualisierungen keinen schrittweisen Weg in die digitale Arbeit schaffen, sodass Unternehmen oft einen vollständigen Plattformwechsel statt eines geringfügigen Funktions-Upgrades benötigen. Staffbase erweiterte seine Japan-Funktionen im Jahr 2026 und führte japanischsprachige KI-Podcast- und KI-Assistenten-Funktionen ein, die Frontline-Mitarbeitern helfen, über Smartphones und Audio auf interne Kommunikation zuzugreifen, und damit direkt das informationsarme Umfeld auf Fabrik- und Logistikböden adressieren. Dasselbe Muster unterstützt die breitere Einführung von Mobile-First-Oberflächen im japanischen Frontline-Worker-Technologiemarkt, da sie die Abhängigkeit von PCs verringern und sich an die täglichen Routinen von Mitarbeitern anpassen, die über Schichten, Standorte und Aufgaben hinweg wechseln. Da immer mehr Arbeitgeber versuchen, Kommunikationslücken zwischen Zentrale und Außendienst zu schließen, wird die mobile Bereitstellung wahrscheinlich einer der praktischsten Wege zur Plattformeinführung bleiben.

KI-gestützte Arbeitsprognose und Schichtoptimierung

Der japanische Frontline-Worker-Technologiemarkt bewegt sich in Richtung KI-gesteuerter Arbeitsprognose, da Arbeitgeber zunehmend Planungssysteme benötigen, die Fähigkeiten, Urlaub, Schichtregeln und betriebliche Anforderungen in Echtzeit ausbalancieren können. OECD-Erkenntnisse aus dem Jahr 2025 zeigten, dass der KI-Einsatz unter japanischen Mitarbeitern gering blieb, obwohl das Unternehmensinteresse stieg, was auf eine große Bereitstellungslücke hindeutet, die Anbieter mit Tools adressieren können, die klare operative Probleme lösen. Microsoft berichtete auch im Jahr 2026, dass japanische Führungskräfte eine stärkere KI-Mensch-Zusammenarbeit erwarten, was die Nachfrage nach Planungssystemen unterstützt, die sich in das alltägliche Personalmanagement einfügen können, anstatt isolierte Pilotprojekte zu bleiben. Für Käufer im Einzel- und Lebensmittelhandel, in der Logistik und im Gesundheitswesen liegt der Wert dieser Tools darin, den Planungsaufwand zu reduzieren und gleichzeitig Planungsentscheidungen konsistenter und nachvollziehbarer zu machen. Der japanische Frontline-Worker-Technologiemarkt profitiert, weil die Schichtoptimierung oft der erste KI-Anwendungsfall mit sichtbarem Arbeits- und Compliance-Wert wird. Sobald Arbeitgeber diesen Ergebnissen vertrauen, neigt die angrenzende Nachfrage dazu, sich auf Analysen, Kommunikation und Leistungsmanagement auszuweiten.

Integrierte Stacks für Personalwesen, Gehaltsabrechnung, Planung und Kommunikation

Der japanische Frontline-Worker-Technologiemarkt konsolidiert sich rund um integrierte Plattformen, da Arbeitgeber zunehmend eine einzige Betriebsebene für Anwesenheit, Gehaltsabrechnung, Planung und Kommunikation wünschen. Die mit dem Ministerium für Wirtschaft, Handel und Industrie verknüpften Leitlinien zur digitalen Transformation für KMU haben Unternehmen und Softwarepartnern einen klareren Rahmen für die Sequenzierung der Digitalisierung von Front-Office, Middle-Office und Back-Office gegeben, was gebündelte Bereitstellungen statt isolierter Tools unterstützt. Die Japan External Trade Organization hob auch die staatliche Unterstützung für die digitale Einführung hervor, was kleineren Unternehmen hilft, in Cloud-Systeme einzusteigen, die die Personalverwaltung mit dem Tagesbetrieb verbinden. Dies ist im japanischen Frontline-Worker-Technologiemarkt von Bedeutung, da nicht verbundene Systeme manuelle Neueingaben, fragmentierte Aufzeichnungen und langsamere Entscheidungen in schichtbasierten Teams verursachen. Integrierte Stacks ziehen daher Aufmerksamkeit auf sich, nicht nur wegen ihrer Bequemlichkeit, sondern auch weil sie den Verwaltungsaufwand für Unternehmen mit begrenzter administrativer Kapazität reduzieren. Je stärker dieser Integrationstrend wird, desto schwieriger wird es für Einzellösungen sein, ihre Rolle zu verteidigen, es sei denn, sie bieten eine klare Workflow-Tiefe oder eine einzigartige regulatorische Eignung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Altsystemen in den Bereichen Personalwesen, Gehaltsabrechnung, Kassensysteme und elektronische Patientenakten | -3.2% | National, am stärksten in Großunternehmen und staatsnahen Sektoren | Langfristig (≥ 4 Jahre) |

| Datenschutz bei Personaldaten und Exposition gegenüber mobiler Cybersicherheit | -2.1% | National, mit erhöhter Besorgnis im Gesundheitswesen und in Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Lücken bei der Identität und dem digitalen Zugang bei gemeinsam genutzten Geräten | -1.4% | National, mit der größten Auswirkung in Fertigungs- und Logistikstandorten, die Workflows mit gemeinsam genutzten Geräten verwenden | Mittelfristig (2–4 Jahre) |

| Misstrauen von Managern und Mitarbeitern gegenüber intransparenter KI-Schichtplanung | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Altsystemen in den Bereichen Personalwesen, Gehaltsabrechnung, Kassensysteme und elektronische Patientenakten

Der japanische Frontline-Worker-Technologiemarkt sieht sich noch immer einem erheblichen Hemmnis durch Altsysteme gegenüber, die nicht für Cloud-Interoperabilität oder Echtzeit-Datenaustausch konzipiert wurden. OECD-Erkenntnisse aus dem Jahr 2025 zeigten, dass 35,3 % der japanischen Unternehmen, die bereits generative KI einsetzen, die Integration mit bestehenden Systemen als wesentliche Herausforderung betrachteten, was verdeutlicht, wie die Back-End-Komplexität die Front-End-Einführung erheblich verlangsamen kann. In vielen großen Organisationen befinden sich Personalwesen, Gehaltsabrechnung, Kassensysteme und klinische Aufzeichnungen noch immer in separaten Anbieter-Stacks, sodass eine Frontline-Bereitstellung oft von benutzerdefinierten Konnektoren abhängt, bevor das Unternehmen den vollen Nutzen erkennen kann. Advantech dokumentierte dieses Problem in Japan anhand eines Fertigungsfalls, bei dem die Echtzeit-Produktionssichtbarkeit eine benutzerdefinierte Architektur erforderte, die Maschinen, SCADA-Systeme, digitale Formulare und ERP-Workflows verknüpfte, obwohl das Projekt später 1.020 Stunden jährlichen manuellen Papierkrams eliminierte.[5]Advantech, „Überbrückung der Arbeitslücke in Japan, digitale Transformation mit Nippon RAD und Advantechs Lösungen”, Advantech, advantech.com Dieses Muster bedeutet, dass Anbieter mit vorintegrierten Verbindungen zu dominanten Unternehmenssystemen einen praktischen Vorteil im japanischen Frontline-Worker-Technologiemarkt haben, insbesondere dort, wo Käufer sich keine langen Bereitstellungszyklen leisten können. Bis der Austausch von Altsystemen schneller voranschreitet, wird der Integrationsaufwand einer der deutlichsten Gründe bleiben, warum einige Bereitstellungen ins Stocken geraten oder langsamer skalieren als geplant.

Datenschutz bei Personaldaten und Exposition gegenüber mobiler Cybersicherheit

Der japanische Frontline-Worker-Technologiemarkt muss auch zunehmende Datenschutz- und Cybersicherheitsbedenken bewältigen, da immer mehr Tools Standort-, Verhaltens- und gesundheitsbezogene Daten auf mobilen und gemeinsam genutzten Geräten erfassen. OECD-Berichte aus dem Jahr 2025 ergaben, dass 54,9 % der japanischen Unternehmen, die generative KI einführen, Sicherheitsrisiken als wesentliches Anliegen nannten, was darauf hindeutet, dass die Risikowahrnehmung breit ist und nicht auf eine kleine Gruppe regulierter Sektoren beschränkt ist. Das Problem wird in Gesundheits- und industriellen Sicherheitsumgebungen schärfer, da Arbeitgeber möglicherweise sowohl Gesundheitsdaten der Mitarbeiter als auch operative Aufzeichnungen auf demselben Gerät oder Workflow verwalten. Microsoft positioniert Cybersicherheit und KI-Infrastruktur gemeinsam in Japan, was widerspiegelt, dass Käufer eine sichere Bereitstellung zunehmend als Teil der Kaufentscheidung und nicht als späteren Zusatz betrachten. Im japanischen Frontline-Worker-Technologiemarkt sind Anbieter, die die Bewegung sensibler Daten minimieren und stärkere Identitätskontrollen unterstützen können, besser positioniert, um regulierte Konten zu gewinnen. Datenschutzbedenken sind daher nicht nur ein Compliance-Thema, sondern prägen auch das Produktdesign, den Bereitstellungsumfang und die Geschwindigkeit der Unternehmensgenehmigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Führerschaft legt die Umsatzbasis fest, während Dienstleistungen mit dem Bereitstellungsbedarf wachsen

Software machte im Jahr 2025 69,43 % des japanischen Frontline-Worker-Technologiemarkts aus und war damit die mit Abstand größte Komponente. Diese Position spiegelt die starke Nachfrage nach Planungs-, Kommunikations-, Analyse- und Lerntools wider, die dem täglichen Frontline-Betrieb am nächsten sind. Der Marktanteil des japanischen Frontline-Worker-Technologiemarkts im Bereich Software profitiert auch von der Vertragsbindung, da große Kunden im Laufe längerer Unternehmensbeziehungen oft mehrere Module kaufen. Sobald Kommunikation und Personalkoordination auf eine einzige Plattform umgestellt werden, wird ein Wechsel schwieriger, da die Software an Gehaltsabrechnungsflüsse, Arbeitsregeln und interne Nutzergewohnheiten gebunden ist. Dieses Muster hält Software im Mittelpunkt des japanischen Frontline-Worker-Technologiemarkts, auch wenn der Wettbewerb unter globalen und inländischen Anbietern zunimmt.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 25,92 % wachsen, was darauf hindeutet, dass Bereitstellungsunterstützung mit zunehmender Einführungsbreite immer wertvoller wird. Die japanische Frontline-Worker-Branche kauft nicht nur Lizenzen, da viele Unternehmen auch Integration, Konfiguration, Schulung und operativen Support benötigen, um von papierbasierten Workflows wegzukommen. Dies ist besonders relevant, wo die interne IT-Kapazität begrenzt ist und Käufer geführte Einführungen wünschen, die Störungen über Schichten und Standorte hinweg reduzieren. Die mit dem Ministerium für Wirtschaft, Handel und Industrie verknüpften Rahmenprogramme zur digitalen Transformation für KMU haben auch strukturiertere Bereitstellungs-Roadmaps unterstützt und Implementierungspartnern eine größere Rolle bei der Plattformeinführung und -skalierung gegeben. Da sich der japanische Frontline-Worker-Technologiemarkt in Richtung KI-fähiger Multi-Modul-Systeme verschiebt, sollten Dienstleistungen weiter zunehmen, da die Implementierungstiefe Teil des in jedem Softwareverkauf erfassten Werts wird.

Nach Bereitstellung: Cloud schafft den schnellsten Einführungspfad, während Hybrid strategische Relevanz behält

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 63,91 % des Markts und wird bis 2031 voraussichtlich mit einer CAGR von 26,74 % wachsen. Damit ist Cloud das klare Leitmodell im japanischen Frontline-Worker-Technologiemarkt, insbesondere für Unternehmen, die eine geringere Vorabkomplexität und einen schnelleren Zugang über verteilte Teams hinweg wünschen. Das Cloud-Modell eignet sich gut für Tätigkeiten ohne festen Arbeitsplatz, da Mitarbeiter über Smartphones und andere mobile Geräte auf Anwendungen zugreifen können, anstatt auf feste Büroinfrastruktur angewiesen zu sein. Es unterstützt auch häufige Produktaktualisierungen, was in Kategorien wie Kommunikation, Analysen und Personalkoordination wichtig ist, wo sich die Funktionalität schnell weiterentwickelt. Für viele Käufer wird die Cloud-Einführung daher zum Standardweg in den japanischen Frontline-Worker-Technologiemarkt.

Die Hybrid-Bereitstellung hat weiterhin strategische Relevanz, da einige Sektoren nicht alle Workflows auf einmal auf eine Standard-Cloud-Architektur migrieren können. Microsoft erweiterte Azure Local im Jahr 2026 für Organisationen, die eine kundenkontrollierte Infrastruktur für unternehmenskritische Workloads benötigen, was den anhaltenden Wert gemischter Bereitstellungsmodelle in regulierten und operativ sensiblen Umgebungen unterstreicht.[6]Microsoft News Center, „Microsoft vertieft sein Engagement in Japan mit einer Investition von 10 Milliarden in KI-Infrastruktur, Cybersicherheit und Belegschaft”, Microsoft, microsoft.com In Krankenhäusern und großen Einzelhandelsketten erfordern ältere Aufzeichnungssysteme und operative Software oft noch lokale Integrationspunkte, auch wenn benutzerseitige Workflows moderner werden. Das lässt Raum für Anbieter, die Käufern die Flexibilität geben können, zentralisierte Verwaltung mit lokaler Kontrolle über bestimmte Daten und Workloads zu kombinieren. Der japanische Frontline-Worker-Technologiemarkt sollte daher Cloud-geführt bleiben, aber die Hybrid-Fähigkeit wird dort wichtig bleiben, wo Datenschutz, Kontinuität oder ältere Infrastruktur die Bereitstellungsentscheidungen prägen.

Nach Unternehmensgröße: Großunternehmen führen die aktuelle Ausgaben an, während KMU die nächste Expansionsschicht bilden

Großunternehmen machten im Jahr 2025 74,16 % des Markts aus, was darauf hindeutet, dass die frühe Umsatzbasis des japanischen Frontline-Worker-Technologiemarkts von Organisationen mit größeren Budgets und bestehenden Unternehmenssoftware-Beständen aufgebaut wurde. Diese Käufer stiegen oft zuerst über Planungs-, Personalwesen- und Kommunikationstools ein und erweitern nun ihre Ausgaben auf Analysen, Compliance und operative Sichtbarkeit. Ihre installierten Basen geben großen Anbietern auch einen stabilen Weg für das Cross-Selling neuer Frontline-Fähigkeiten in bestehende Unternehmenskonten. Dies ist ein Grund, warum der japanische Frontline-Worker-Technologiemarkt starkes Interesse von globalen Plattformanbietern mit tiefen Beziehungen zu Personalverwaltungs- und ERP-Systemen erfahren hat. Großunternehmen verankern noch immer den heutigen Umsatz, aber ihre Rolle verschiebt sich allmählich von der anfänglichen Einführung zur Plattformerweiterung.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 26,31 % wachsen und sind damit das am schnellsten wachsende Segment im japanischen Frontline-Worker-Technologiemarkt. OECD-Daten zeigten, dass die KI-Einführung in Japan stark mit der Unternehmensgröße zunahm, was darauf hindeutet, dass kleinere Unternehmen noch eine bedeutende Einführungslücke haben, die sich im Prognosezeitraum schließen kann. Die digitalen Unterstützungsinitiativen der Japan External Trade Organization helfen auch dabei, Kosten- und Einführungsbarrieren für kleinere Unternehmen zu reduzieren, die zum ersten Mal in Cloud-Dienste einsteigen. Die japanische Frontline-Worker-Branche öffnet sich daher für Anbieter, die die Bereitstellung vereinfachen, Einstiegskosten senken und sich an die betrieblichen Realitäten von Unternehmen mit begrenztem Verwaltungspersonal anpassen können. Wenn das geschieht, wird die KMU-Nachfrage wahrscheinlich zunehmen, mit mehr Erstkäufern und größerem Druck für praktische All-in-One-Produkte.

Nach Anwendung: Kommunikation hält die größte Basis, während Analysen die Wertschöpfungskurve nach oben bewegen

Mitarbeiterkommunikation und -engagement machten im Jahr 2025 24,86 % des Anwendungsmarkts aus und waren damit der größte Anwendungsbereich. Dies spiegelt den grundlegenden Bedarf wider, operative Aktualisierungen, Richtlinienänderungen und Schichtinformationen an Mitarbeiter zu liefern, die sich oft auf physische Aushänge oder mündliche Anweisungen verlassen haben. Im japanischen Frontline-Worker-Technologiemarkt ist Kommunikation oft die erste digitale Schicht, da sie unmittelbaren Wert liefert, ohne eine vollständige Prozessneugestaltung zu erfordern. Die Japan-Expansion von Staffbase und die japanischsprachigen KI-Kommunikationsfunktionen unterstreichen, wie stark Anbieter diesen Anwendungsfall als Einstiegspunkt für Mitarbeiter ohne festen Arbeitsplatz sehen. Sobald Organisationen diese erste digitale Verbindung herstellen, sind sie besser positioniert, darauf aufbauend Planungs-, Analyse- und Wissenstools hinzuzufügen.

Personalanalysen und Leistungsmanagement werden bis 2031 voraussichtlich mit einer CAGR von 28,18 % wachsen, was sie zur am schnellsten wachsenden Anwendung im japanischen Frontline-Worker-Technologiemarkt macht. Dieses Wachstum zeigt eine klare Verschiebung von der beschreibenden Aufgabenüberwachung hin zur präskriptiven Personaloptimierung auf Basis operativer Daten. OECD-Daten über den geringen KI-Einsatz in mehreren manuellen Berufen deuten darauf hin, dass viele Arbeitgeber noch am Anfang dieser Reise stehen, was Raum für eine Beschleunigung der Analyseeinführung lässt, wenn mehr Workflows digitalisiert werden. Das Wertversprechen wächst, weil Manager eine bessere Sichtbarkeit in Bezug auf Personalbesetzung, Leistung und Compliance über verteilte Standorte hinweg wünschen, ohne sich auf fragmentierte Tabellenkalkulationen oder mündliche Aktualisierungen verlassen zu müssen. Da die Datenerfassung durch Kommunikations- und Planungstools zunimmt, sollten Analysen im japanischen Frontline-Worker-Technologiemarkt weiter an Gewicht gewinnen, da sie operative Aufzeichnungen in messbare Managementmaßnahmen umwandeln.

Nach Endnutzerbranche: Fertigung hält die größte Basis, während das Gesundheitswesen am schnellsten voranschreitet

Die industrielle Fertigung machte im Jahr 2025 22,94 % des japanischen Frontline-Worker-Technologiemarkts aus und war damit das größte Endnutzersegment. Die Fertigung bleibt zentral, weil sie hohe Frontline-Worker-Dichte mit komplexen Schichten, Sicherheitsanforderungen und anhaltendem Arbeitskräftemangel verbindet. Der japanische Frontline-Worker-Technologiemarkt ist in diesem Umfeld hochrelevant, da Fabriken eine bessere Koordination zwischen Aufgabenausführung, Personalverfügbarkeit und operativer Aufsicht benötigen. Hitachis Naivy-Verifizierung in einem Renesas-Werk zeigte, wie KI-gestützte Frontline-Koordination die Leistung weniger erfahrener Mitarbeiter in einem industriellen Umfeld verbessern kann. Dies erklärt, warum die Fertigung weiterhin das Basisniveau der Nachfrage in den Bereichen Software, Analysen und Personalmanagement-Anwendungsfälle bestimmt.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 27,63 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im japanischen Frontline-Worker-Technologiemarkt macht. Fujitsu stellte im August 2025 eine KI-Agenten-Plattform für das Gesundheitswesen vor, die darauf ausgelegt ist, die Personalumverteilung zu unterstützen und Wartezeiten zu reduzieren, und demonstriert, wie Frontline-Tools in breitere Krankenhausoperationen und Pflegelieferungs-Workflows vordringen. Sumitomo Corporation schloss auch im Juni 2025 den Rollout des FIKAIGO-Dienstes in allen 290 SOMPO-Care-Wohneinrichtungen ab und unterstützte damit direkt mehr als 10.000 Pflegekräfte durch automatisierte Schichtplanung und damit verbundene Back-Office-Unterstützung. Diese Beispiele zeigen, dass die Nachfrage im Gesundheits- und Altenpflegebereich nicht auf Experimente beschränkt ist, da echte Bereitstellungen bereits in einem bedeutenden Maßstab stattfinden. Da medizinische und Pflegeanbieter mit Personalengpässen und zunehmendem Digitalisierungsdruck konfrontiert sind, wird dieses Segment wahrscheinlich einer der deutlichsten Wachstumsmotoren für den japanischen Frontline-Worker-Technologiemarkt bleiben.

Geografische Analyse

Die Marktgröße des japanischen Frontline-Worker-Technologiemarkts beträgt im Jahr 2026 0,74 Milliarden USD und wird bis 2031 bei einer CAGR von 23,80 % voraussichtlich 2,16 Milliarden USD erreichen, was eines der stärksten Wachstumsprofile für gezielte Frontline-Lösungen in der Region widerspiegelt. Japan zieht Investitionen in die Digitalisierung von Front-Office und Betrieb an, da der Arbeitsdruck Arbeitgeber zwingt, die Verwaltung von Tätigkeiten ohne festen Arbeitsplatz branchenübergreifend und in Pflegeumgebungen zu modernisieren. Microsoft investiert von 2026 bis 2029 10 Milliarden USD in Japan in KI-Infrastruktur, Cybersicherheit und Personalentwicklung, einschließlich Schulungsunterstützung für industrielle Frontline-Worker. Dieselbe Ankündigung stellte fest, dass 94 % der Nikkei-225-Unternehmen Microsoft 365 Copilot nutzen, was darauf hindeutet, dass die breitere Unternehmenssoftwarebasis in Japan zunehmend bereit ist, KI auf Außendienstoperationen auszuweiten. OECD-Berichte zeigten auch klare regionale Unterschiede beim KI-Einsatz am Arbeitsplatz, wobei Tokio und die Kanto-Region einigen ländlichen Präfekturen weit voraus sind, was darauf hindeutet, dass die Einführungskapazität im ganzen Land ungleichmäßig bleibt.

Die stärksten kurzfristigen Nachfragezentren befinden sich in industriellen und bevölkerungsreichen Korridoren, wo Arbeitskräftemangel, Infrastruktur und Unternehmenskonzentration zusammenkommen. Chubu, insbesondere die Präfektur Aichi, bleibt wichtig, da Automobil- und Präzisionsfertigungsbetriebe dort einen hohen Frontline-Personalbedarf und komplexe Prozesse haben. Kansai sticht auch hervor, weil Osaka und Kobe industrielle, logistische, gesundheitliche und dienstleistungssektorbezogene Nachfrage vereinen, die mehreren der wichtigsten Anwendungsfälle im japanischen Frontline-Worker-Technologiemarkt entspricht. Hitachis Arbeit an Frontline-KI in industriellen Umgebungen passt zu diesem geografischen Muster, da ihr praktischer Wert dort am deutlichsten ist, wo Kompetenzübertragung und Produktionskontinuität am wichtigsten sind. Tokio und angrenzende Präfekturen bleiben beim Plattform-Rollout einflussreich, da sie größere Unternehmens-Footprints mit besserem Zugang zu digitalem Talent, Partner-Ökosystemen und Implementierungskapazität verbinden.

Hokkaido und Tohoku stellen eine andere Chance dar, da Landwirtschaft, Logistik und Altenpflege dort stärker vertreten sind und der Arbeitskräftemangel in absoluten Zahlen oft schwerwiegender ist. In diesen Gebieten wird die Einführung wahrscheinlich einfachere, Mobile-First-, Cloud-geführte Tools bevorzugen, die die Infrastrukturabhängigkeit reduzieren und den japanischsprachigen Frontline-Einsatz unterstützen. Die Marktgröße des japanischen Frontline-Worker-Technologiemarkts ist daher nicht nur eine metropolitane Geschichte, da der mittelfristige Expansionspfad auch davon abhängt, wie effektiv Anbieter nicht-städtische Standorte mit praktischen Bereitstellungsmodellen erreichen. Japans Wachstumsprofil hebt sich auch von vielen asiatisch-pazifischen Wettbewerbern ab, da die Wertschöpfung zunehmend aus integrierten, KI-fähigen Stacks statt aus der erstmaligen Softwareeinführung allein kommt. Das macht den japanischen Frontline-Worker-Technologiemarkt stärker abhängig von Lokalisierung, Workflow-Tiefe und regulatorischer Eignung als von Volumen allein.

Wettbewerbslandschaft

Der japanische Frontline-Worker-Technologiemarkt ist mäßig fragmentiert, mit Wettbewerb unter globalen Unternehmenssoftwareanbietern, auf Frontline-Worker spezialisierten Anbietern und inländischen Technologiegruppen mit bestehenden industriellen oder gesundheitlichen Beziehungen. Microsoft, SAP und Oracle bleiben einflussreich, da viele große Kunden bereits ihre Personalverwaltungs- und ERP-Systeme nutzen, was ihnen einen direkten Weg in angrenzende Frontline-Fähigkeiten gibt. In diesem Teil des japanischen Frontline-Worker-Technologiemarkts liegen die Hauptvorteile in der tiefen Integration, der Kontokontrolle und der Fähigkeit, Workforce-Tools in breitere Unternehmensplattformen zu bündeln. Zweckgebundene Anbieter wie WorkForce Software, Deputy, Connecteam, Beekeeper, Staffbase und WorkJam konkurrieren anders, indem sie sich auf Benutzerfreundlichkeit für Mitarbeiter ohne festen Arbeitsplatz, mobile Bereitstellung und schnellere Workflow-Konfiguration konzentrieren. Staffbase verstärkte diese Strategie durch eine Japan-spezifische Support-Erweiterung im Januar 2026 und einen Start japanischsprachiger KI-Funktionen im April 2026, was zeigt, wie Lokalisierung zu einer echten Anforderung und nicht nur zu einem Marketing-Zusatz wird.

Hardware-verknüpfte Akteure fügen eine separate Wettbewerbsebene hinzu, da mobile Geräte, robuste Endpunkte und Edge-Systeme in Außendienstumgebungen wichtig bleiben. Panasonic Connect stärkte diese Position im Mai 2026 durch seine Zusammenarbeit mit Red Hat, um Edge-Software auf TOUGHBOOK-Geräten für industrielle Automatisierung und verwandte Frontline-Umgebungen vorzuladen. Diese Art von Schritt ist im japanischen Frontline-Worker-Technologiemarkt wichtig, da einige Käufer für operative Kontinuität und Sicherheit noch immer eng integrierte Hardware- und Softwarekombinationen bevorzugen. Inländische Marktführer haben auch einen wichtigen strukturellen Vorteil, da sie bereits große japanische Kunden in IT-, OT-, Gesundheitssystem- und öffentlichen Sektorprojekten bedienen. Dieses installierte Vertrauen kann lokale Bereitstellung, Integration und Support glaubwürdiger machen als das, was ein neuer Marktteilnehmer auf eigenständiger Basis anbieten kann.

Hitachi veranschaulicht diesen inländischen Vorteil durch seine Lumada-3.0-Ausrichtung und den Naivy-KI-Agenten, der die Frontline-Augmentierung in ein breiteres Umfeld von Unternehmens- und operativen Daten erweitert. Fujitsu baut eine ähnliche Position im Gesundheitswesen durch seine KI-Agenten-Plattform auf, die mit NVIDIA entwickelt und auf medizinisches Workflow-Wissen ausgerichtet wurde, was ihr Relevanz in einer der am schnellsten wachsenden Endnutzerkategorien verleiht. L is B hat auch den Wert lokaler Spezialisierung gezeigt, indem es seine direkte Kommunikationsplattform im April 2026 auf alle Obayashi-Baustellen ausgeweitet hat. Der japanische Frontline-Worker-Technologiemarkt wird daher wettbewerbsintensiver, aber Größe allein reicht nicht aus, da Spracheignung, regulatorische Bereitschaft und Bereitstellungsglaubwürdigkeit weiterhin darüber entscheiden, wer gewinnt. Anbieter, die lokales Workflow-Verständnis mit breiterer Plattformtiefe kombinieren, werden wahrscheinlich am besten positioniert bleiben, wenn sich der Markt von der grundlegenden Digitalisierung zu integrierten Frontline-Betriebssystemen entwickelt.

Marktführer der japanischen Frontline-Worker-Technologiebranche

Fujitsu Limited

NEC Corporation

Panasonic Connect Co., Ltd.

Honeywell International Inc.

Zebra Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Red Hat und Panasonic Connect gaben eine Zusammenarbeit bekannt, um Red Hat Device Edge auf robusten Panasonic-TOUGHBOOK-Geräten vorzuladen, mit dem Ziel der Echtzeit-Edge-Datenverarbeitung für industrielle Automatisierung, intelligente Fertigung und Verteidigungsanwendungen, was direkt für Japans schwere industrielle Frontline-Umgebungen relevant ist.

- April 2026: Microsoft kündigte eine Investition von 10 Milliarden USD in Japan von 2026 bis 2029 an, die KI-Infrastruktur, Cybersicherheit und Berufsausbildung umfasst. Die Investition beinhaltet eine Partnerschaft mit der Japanischen Gewerkschaft für Elektro-, Elektronik- und Informationstechnologie und vermittelt rund 580.000 industriellen Frontline-Workern grundlegende KI-Kenntnisse, ausgehend von einem im Oktober 2025 gestarteten Pilotprojekt auf nationaler Ebene.

- Januar 2026: Staffbase stärkte seine Japan-spezifische Support-Infrastruktur durch die Hinzufügung eines spezialisierten japanischsprachigen Onboarding- und Betriebsteams, vor dem Start der KI-Podcast- und KI-Assistenten-Funktionen für Frontline-Worker ohne PCs im April 2026.

- November 2025: Staffbase stellte in Tokio

Employee AI

vor, positioniert als weltweit erste KI-native Mitarbeitererfahrungsplattform. Die Plattform adressiert Japans Mitarbeiterengagement-Rate von 7 %, indem sie personalisierten, rollenspezifischen Audio- und konversationellen KI-Inhalt an Frontline-Worker in den Bereichen Fertigung, Gesundheitswesen, Einzelhandel und Logistik liefert.

Berichtsumfang des japanischen Frontline-Worker-Technologiemarkts

Der Bericht über den japanischen Frontline-Worker-Technologiemarkt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Mitarbeiterkommunikation und -engagement und weitere) sowie Endnutzerbranche (Einzel- und E-Commerce, industrielle Fertigung und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Mitarbeiterkommunikation und -engagement |

| Workforce-Ausführung und Aufgabenmanagement |

| Personalplanung und -koordination |

| Lernen und Wissensvermittlung |

| Personalanalysen und Leistungsmanagement |

| Sicherheits- und Compliance-Management |

| Sonstige Anwendungen |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Transport und Logistik |

| Gastgewerbe |

| Bauwesen |

| Regierung und öffentliche Verwaltung |

| Sonstige Branchen |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellung | Cloud-basiert |

| Hybrid | |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Mitarbeiterkommunikation und -engagement |

| Workforce-Ausführung und Aufgabenmanagement | |

| Personalplanung und -koordination | |

| Lernen und Wissensvermittlung | |

| Personalanalysen und Leistungsmanagement | |

| Sicherheits- und Compliance-Management | |

| Sonstige Anwendungen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Industrielle Fertigung | |

| Gesundheitswesen und Biowissenschaften | |

| Transport und Logistik | |

| Gastgewerbe | |

| Bauwesen | |

| Regierung und öffentliche Verwaltung | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des japanischen Frontline-Worker-Technologiemarkts?

Die Marktgröße des japanischen Frontline-Worker-Technologiemarkts beträgt im Jahr 2026 0,74 Milliarden USD und wird bis 2031 bei einer CAGR von 23,80 % voraussichtlich 2,16 Milliarden USD erreichen.

Was treibt die Einführung von Frontline-Worker-Technologie in Japan voran?

Die stärksten Nachfragetreiber sind Arbeitskräftemangel, Alterung der Belegschaft, Mobile-First-Digitalisierung von Tätigkeiten ohne festen Arbeitsplatz sowie zunehmendes Interesse an KI-basierter Planung und Analysen.

Welche Komponente führt die Ausgaben im japanischen Frontline-Worker-Technologiemarkt an?

Software führte den Markt im Jahr 2025 mit einem Anteil von 69,43 % an, was die starke Nachfrage nach Planungs-, Kommunikations-, Analyse- und Lerntools widerspiegelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung ist das größte und am schnellsten wachsende Modell mit einem Anteil von 63,91 % im Jahr 2025 und einer prognostizierten CAGR von 26,74 % bis 2031.

Welches Endnutzersegment wächst am schnellsten?

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 27,63 % wachsen, unterstützt durch Personalengpässe und Digitalisierungsbedarf in der Pflegeversorgung.

Was prägt den Wettbewerb unter den Anbietern in Japan?

Der Wettbewerb ist aufgeteilt zwischen globalen Unternehmenssuiten, spezialisierten Frontline-Softwareunternehmen und inländischen Marktführern, die stärkere lokale Integration, Spracheignung und Kundenbeziehungen mitbringen.

Seite zuletzt aktualisiert am: