Marktgröße und Marktanteil des japanischen Enterprise Content Management (ECM) Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

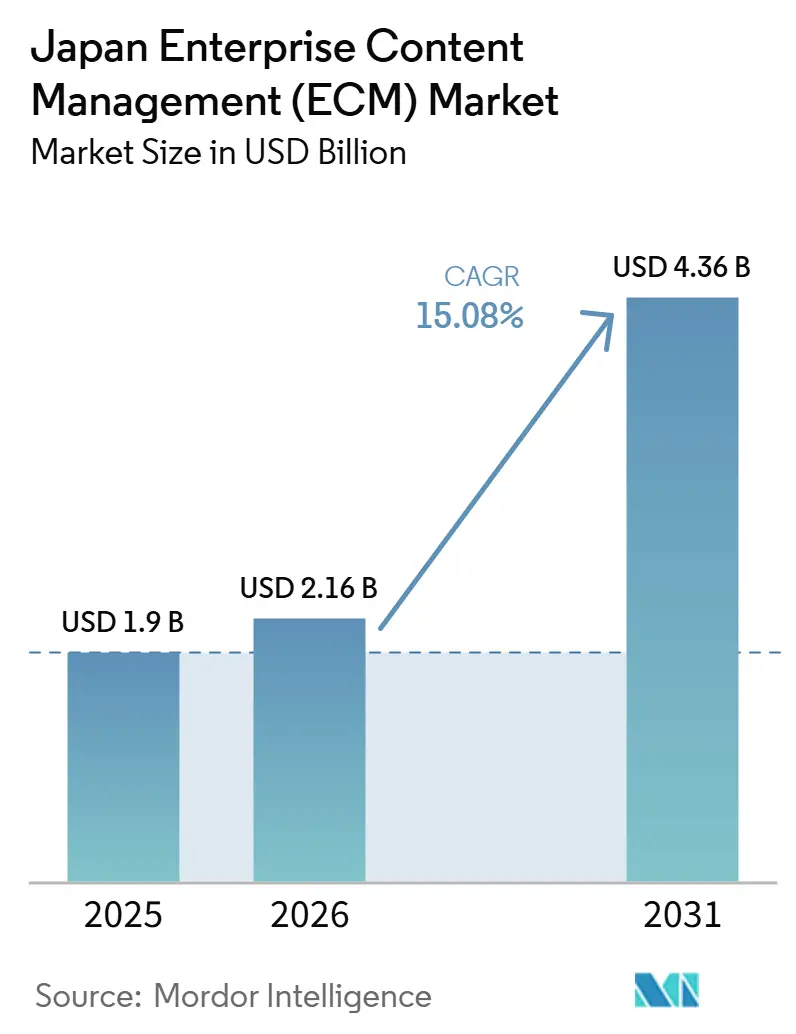

| Marktgröße im Basisjahr (2025) | 1.9 Milliarden US-Dollar |

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 4.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des japanischen Enterprise Content Management (ECM) Marktes von Mordor Intelligence

Die Marktgröße des japanischen Enterprise Content Management (ECM) Marktes wurde 2025 auf 1,90 Milliarden USD und 2026 auf 2,16 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 15,08 % (2026 bis 2031) auf 4,36 Milliarden USD anwachsen. Das Expansionstempo spiegelt einen strukturellen Wandel in den Ausgaben für Unternehmenssoftware wider, da geregelte Content-Plattformen von verzögerten Modernisierungsprojekten zu aktiven Kaufprioritäten übergehen. Die langjährige Warnung des METI vor der „Digitalen Klippe” hat viele Unternehmen dazu veranlasst, ihre Legacy-Systeme zu überdenken, und dieser Druck verstärkte sich, als digitale Transformationsprogramme im Jahr 2026 einen stärkeren Fokus auf KI-fähige Content-Umgebungen legten. Die Nachfrage steigt auch, weil Unternehmen durchsuchbare Aufzeichnungen, stärkere Prüfpfade und einen reibungsloseren Dokumentenzugriff in hybriden Arbeitsumgebungen benötigen. Der Markt geht nun über die einfache Digitalisierung hinaus, da Käufer zunehmend Workflow-Kontrolle, Automatisierung und Content-Intelligenz innerhalb einer einzigen Plattform wünschen. Der Wettbewerb weitet sich ebenfalls aus, da Anbieter, die japanische Dokumentenkomplexität und regulierte Bereitstellungsmodelle unterstützen, außerhalb der größten Unternehmenskonten mehr Spielraum finden.

Wichtigste Erkenntnisse des Berichts

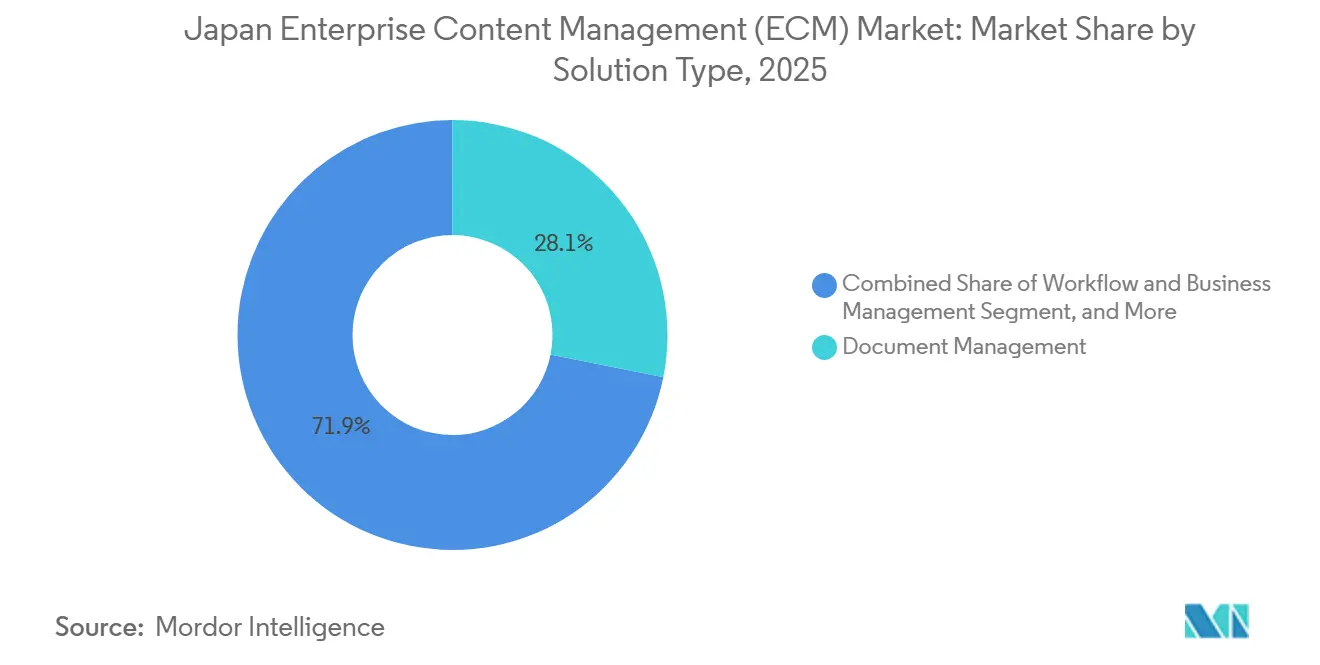

- Nach Lösungstyp hielt Dokumentenmanagement im Jahr 2025 einen Anteil von 28,14 % am japanischen Enterprise Content Management (ECM) Markt, während Workflow und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einem CAGR von 17,62 % expandieren wird.

- Nach Bereitstellungsmodus entfiel 2025 ein Anteil von 75,41 % am japanischen Enterprise Content Management (ECM) Markt auf die Cloud, die bis 2031 voraussichtlich mit einem CAGR von 18,24 % expandieren wird.

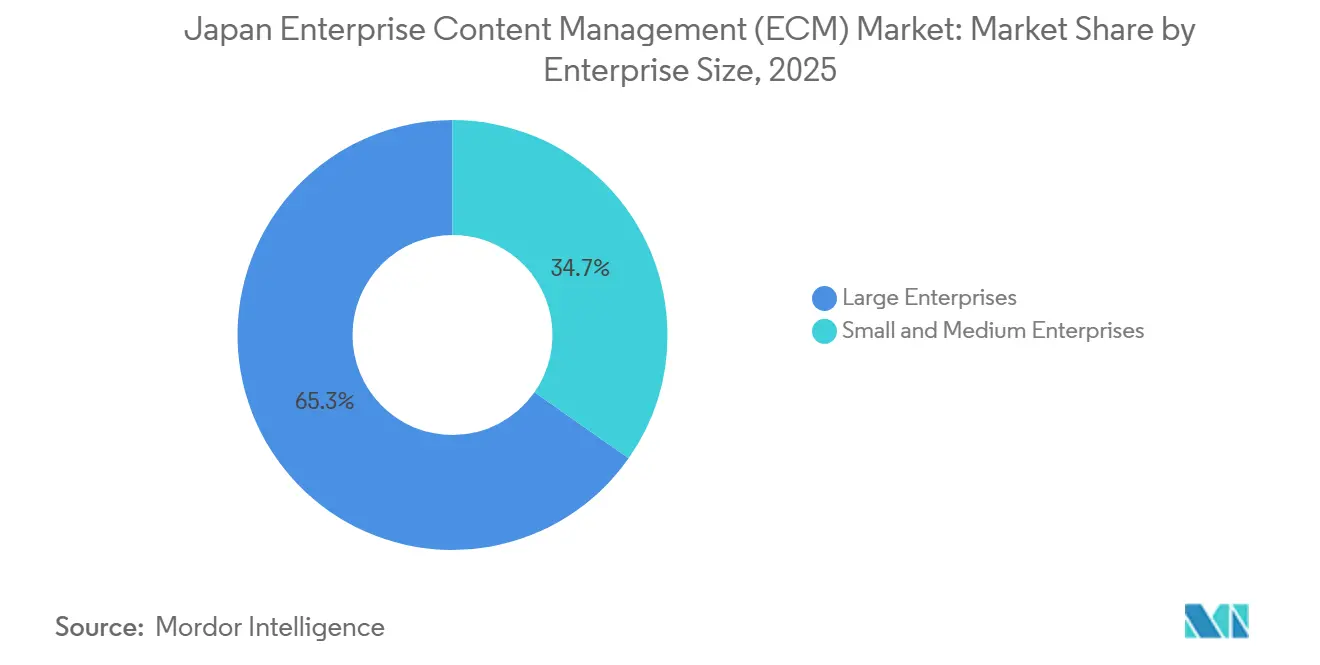

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Anteil von 65,28 %, während KMU bis 2031 voraussichtlich mit einem CAGR von 17,83 % expandieren werden.

- Nach Endnutzerbranche entfiel 2025 ein Anteil von 24,53 % auf BFSI, während das Gesundheitswesen bis 2031 voraussichtlich mit einem CAGR von 18,41 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen Enterprise Content Management (ECM) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Dokumentenklassifizierung und -abfrage in japanischen Workflows | +4.2% | National, mit früher Einführung konzentriert in Tokio, Osaka und Nagoya | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Legacy-Dateiservern zu geregelten Content-Plattformen | +3.5% | National, am stärksten in Unternehmensstandorten in Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Cloud-Migration von Unternehmensaufzeichnungen für hybrides Arbeiten | +3.1% | National, mit Qualifizierung für öffentliche Cloud konzentriert in Tokio | Mittelfristig (2–4 Jahre) |

| Druck durch elektronische Buchführungsaufbewahrung und Prüfungsbereitschaft | +2.4% | National, branchenübergreifend und unternehmensgrößenunabhängig | Kurzfristig (≤ 2 Jahre) |

| SAP- und ERP-Integrationsbedarf für einheitliche Content-Transparenz | +1.5% | Stark unter großen Fertigungsunternehmen in ganz Japan | Mittelfristig (2–4 Jahre) |

| Mehrsprachige Content-Governance für regionale Betriebe | +0.8% | Asien-Pazifik, mit Koordinationszentren in Tokio, Osaka und Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Dokumentenklassifizierung und -abfrage in japanischen Workflows

Der japanische Enterprise Content Management (ECM) Markt profitiert davon, dass japanische Geschäftsdokumente mit Standard-OCR allein schwer zu verwalten sind, da sie häufig Kanji, Hiragana, Katakana, Romaji, Tabellen, Stempel und handschriftliche Notizen mischen.[1]NTT Group, „NTTs LLM Tsuzumi 2 aktualisiert und erreicht weltklasse Leistung bei der Verarbeitung japanischer Geschäftsdokumente”, NTT Group, group.ntt NTT veröffentlichte das aktualisierte Modell tsuzumi 2 im Mai 2026, und das Unternehmen erklärte, es habe sein Verständnis japanischer Geschäftsdokumente mit komplexen Layouts durch bildbasiertes Verstehen verbessert. Diese Änderung ist bedeutsam, da sie den Wert von ECM-Tools erhöht, die Inhalte mit größerer Präzision klassifizieren, zusammenfassen und abrufen können, anstatt Dateien nur zu speichern. Sumitomo Electric Information Systems erklärte, dass RakuRaku Document Plus bis März 2026 mehr als 1.000 Unternehmenskunden überschritten habe, unterstützt durch KI-Chat, Dokumentenzusammenfassung und Übersetzungsfunktionen. AXLBIT startete SAIS InDocs im Juni 2026 und erklärte, das Unternehmen plane, die KI-Agenten-Abdeckung über Back-Office-Dokumenten-Workflows in den nächsten 2 Jahren zu erweitern. Infolgedessen entwickelt sich der japanische Enterprise Content Management (ECM) Markt in Richtung eines Anbieterwettbewerbs, der auf japanischer Content-Intelligenz ebenso basiert wie auf der Breite des Repositorys.[2]AXLBIT Inc., „AXLBIT startet KI-Agenten-Dienst SAIS InDocs für Back-Office-Dokumenten-Workflows”, IZA, iza.ne.jp

Wechsel von Legacy-Dateiservern zu geregelten Content-Plattformen

Der japanische Enterprise Content Management (ECM) Markt erhält auch Unterstützung durch den Wechsel weg von lange genutzten Dateiservern, die nicht mehr den Anforderungen an Prüfung, Zugriff und Governance entsprechen. Das Material der IPA zur digitalen Transformation hob das Problem der „Digitalen Klippe” weiterhin hervor, was die Aufmerksamkeit auf die betrieblichen und finanziellen Risiken im Zusammenhang mit Legacy-IT-Umgebungen nach 2025 lenkte. Die DX-Brand-Auswahl des METI für 2026 verstärkte dieselbe Richtung, da anerkannte Unternehmen eng mit KI-geführter digitaler Transformation und stärkerer Datennutzung über Geschäftsfunktionen hinweg verbunden waren. Dies ist ein ermutigender Plattformwechsel, da Unternehmen bei der Migration Berechtigungszuordnung, Metadatenkontinuität und verteidigungsfähige Prüfaufzeichnungen wünschen, anstatt nur eine einfache Dateiübertragung. Springers Studie von 2026 zur digitalen Transformation von KMU in Japan beschrieb Legacy-Systeme sowohl als eine wesentliche Kostenbarriere als auch als eine wesentliche Chance für Modernisierungsanbieter. Das Ergebnis ist, dass der japanische Enterprise Content Management (ECM) Markt Nachfrage von Organisationen anzieht, die geregelte Content-Plattformen nun als Compliance- und Produktivitätswerkzeug betrachten, nicht nur als Speicher-Upgrade.

Cloud-Migration von Unternehmensaufzeichnungen für hybrides Arbeiten

Der japanische Enterprise Content Management (ECM) Markt gewinnt durch breitere Cloud-Investitionen an Dynamik, da der japanische Cloud-Dienstleistungsmarkt weiterhin prognostiziertes Wachstum verzeichnet.[3]U.S. Commercial Service, „Japan, Cloud Computing, Länderleitfaden für den Handel”, Trade.gov, trade.gov Dieselbe Quelle besagte, dass die Einführung von Hybrid-Cloud unter japanischen Unternehmen zunimmt, was einen stärkeren Bedarf an einheitlicher Content-Übersicht über mehrere Umgebungen hinweg schafft. Kyndryl schloss die Workflow-Modernisierung von Megmilk Snow Brand im März 2026 mit ServiceNow ab, was zeigte, wie japanische Hersteller fragmentierte Genehmigungs- und Anfrageprozesse auf Cloud-nativen Plattformen reduzieren. Die Digitalagentur Japans standardisierte auch eine strenge Cloud-Qualifizierung durch ihr Regierungs-Cloud-Framework, das eine höhere Ausgangsbasis für die Anbieterprüfung in Bezug auf Sicherheit, Ausfallsicherheit und Betriebskontrolle festlegte. Dies verkürzt die Shortlists für qualifizierte Anbieter und drängt weniger vorbereitete Anbieter in größeren Konten beiseite. Aus diesem Grund nimmt die Cloud-Einführung im japanischen Enterprise Content Management (ECM) Markt im Gleichschritt mit einer stärkeren Nachfrage nach Rückverfolgbarkeit, Richtlinienkontrolle und umgebungsübergreifender Suche zu.[4]Digitalagentur, „Tätigkeitsbericht der Digitalagentur”, Digitalagentur Japan, digital.go.jp

Druck durch elektronische Buchführungsaufbewahrung und Prüfungsbereitschaft

Der japanische Enterprise Content Management (ECM) Markt wird auch durch Compliance-Druck rund um elektronische Aufzeichnungen gestützt, insbesondere dort, wo durchsuchbare Aufbewahrung und kontrollierte Prüfpfade nun eine routinemäßige Erwartung an Unternehmensdokumentensysteme sind. Hitachi Solutions positionierte Katsubun Contents Lifecycle Manager weiterhin im Hinblick auf die Einhaltung des Gesetzes zur elektronischen Buchführung und aktualisierte die Plattform im Juni 2026 mit stärkerer Unterstützung des Dokumentenlebenszyklus. NX Wanbishi Archives hob auch JIIMA-Zertifizierungen für WAN-RECORD Plus gemäß geänderten Standards für elektronische Transaktionen, Scanner-Speicherung und elektronische Dokumente hervor. Diese Produktschritte zeigen, dass Compliance-Fähigkeit kein Nebenmerkmal ist, da Käufer aktiv nach Aufzeichnungsintegrität, Zugangskontrolle und Aufbewahrungsverteidigungsfähigkeit suchen. Dies ist sowohl für große Unternehmen als auch für kleinere Firmen relevant, da die Compliance-Last über einige wenige stark regulierte Branchen hinausgeht. In der Praxis gewinnt der japanische Enterprise Content Management (ECM) Markt eine solide Nachfragebasis von Organisationen, die eine formale Aufzeichnungs-Governance benötigen, unabhängig davon, ob sie eine umfassendere Automatisierung anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Migration aus langfristig aufbewahrten On-Premises-Archiven | -2.8% | National, insbesondere in dichten Unternehmensstandorten in Kanto | Langfristig (≥ 4 Jahre) |

| Datenhaltungs- und Compliance-Einschränkungen bei Cloud-Workflows | -2.1% | National, mit höherer Sensibilität in BFSI und Regierung | Mittelfristig (2–4 Jahre) |

| Integrationsaufwand mit fragmentierten branchenspezifischen Anwendungen | -1.6% | National | Mittelfristig (2–4 Jahre) |

| Mangel an ECM-Architekten und Spezialisten für Content-Governance | -1.2% | National, am deutlichsten außerhalb von Tokio | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Migration aus langfristig aufbewahrten On-Premises-Archiven

Der japanische Enterprise Content Management (ECM) Markt sieht sich weiterhin einem erheblichen Hemmnis durch die Schwierigkeit der Migration von Legacy-Archiven aus langjährig etablierten On-Premises-Umgebungen gegenüber. Viele Unternehmen haben über Jahre hinweg Dokumentenbestände mit lokalen Anpassungen aufgebaut, was die Bereinigung von Metadaten, die Berechtigungszuordnung und die rechtliche Kontinuität schwer standardisierbar macht. Springers Arbeit von 2026 zur japanischen KMU-Transformation beschrieb Legacy-IT als eine wesentliche Kostenbarriere, und dasselbe Problem gilt noch stärker für Großunternehmen mit umfangreicheren Dokumentenhistorien. Die Migration kann auch dazu führen, dass Indexstrukturen und Suchgewohnheiten zwischen alten und neuen Systemen aufgeteilt werden, was die Governance-Gewinne schwächt, die der Plattformwechsel liefern sollte. Anbieter, die Beratung, Migrationsplanung und compliance-bewusste Übertragungswerkzeuge kombinieren, sind daher besser positioniert als Anbieter, die Migration als leichte Implementierungsaufgabe behandeln. Das bedeutet, dass der japanische Enterprise Content Management (ECM) Markt schnell wachsen kann, aber große Konvertierungen noch Zeit benötigen, da die Archivkomplexität in der installierten Basis verankert ist.

Datenhaltungs- und Compliance-Einschränkungen bei Cloud-Workflows

Der japanische Enterprise Content Management (ECM) Markt verlangsamt sich auch, wenn Käufer prüfen müssen, wo sensible Inhalte gespeichert sind und wie sie in verschiedenen Cloud-Umgebungen verarbeitet werden. Dies ist besonders relevant in Bank-, Versicherungs-, Gesundheits- und Behördenumgebungen, wo Beschaffungsteams Infrastrukturstandorte, Betriebskontrollen und Reaktionsverpflichtungen im Detail prüfen. Die Digitalagentur Japans hat Cloud-Qualifizierungsstandards durch ihr öffentliches Framework sichtbar gehalten und damit die Beweisschwelle für Anbieter erhöht, die Zugang zu sensiblen Konten suchen. NTTs Veröffentlichung von tsuzumi 2 für On-Premises- und Private-Cloud-Nutzung im Mai 2026 zeigte auch, dass ein bedeutender Anteil japanischer Unternehmensinhalte weiterhin kontrollierte Bereitstellungsmodelle benötigt. Diese Prüfungen verlängern Verkaufszyklen und begünstigen Anbieter, die souveräne, private oder hybride Architekturen mit klaren Governance-Kontrollen unterstützen können. Aus diesem Grund entwickelt sich der japanische Enterprise Content Management (ECM) Markt nicht in allen Branchen im gleichen Tempo, selbst wenn die Gesamtnachfrage stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Workflow-Automatisierung baut auf zentraler Dokumentenkontrolle auf

Dokumentenmanagement hielt 2025 einen Anteil von 28,14 % am japanischen Enterprise Content Management (ECM) Markt, was zeigt, dass viele Käufer noch mit Erfassungs-, Speicher- und Abrufbedürfnissen begannen, bevor sie in tiefere Automatisierung übergingen. Workflow und Geschäftsprozessmanagement soll bis 2031 mit einem CAGR von 17,62 % expandieren, was die nächste Ausgabenstufe anzeigt, wenn Organisationen Dokumentenflüsse mit Genehmigungen und betrieblichen Aufgaben verbinden. Records Management bleibt wichtig, da Aufbewahrungsregeln und Prüfanforderungen die Kaufkriterien in vielen Unternehmenskonten weiterhin prägen. NX Wanbishi Archives fügte WAN-RECORD Plus im Jahr 2026 eine generative KI-Funktion hinzu, und das Unternehmen erklärte, es könne Dokumentattribute für hochvolumige Aufzeichnungsoperationen automatisch extrahieren, klassifizieren und sortieren.

Case Management gewinnt im Bank-, Finanzdienstleistungs- und Versicherungsbereich sowie in Behördenumgebungen an Bedeutung, wo Ansprüche, Anträge und regulatorische Angelegenheiten wiederholbaren, aber dokumentenintensiven Pfaden folgen. Digital Asset Management und Web Content Management bleiben kleinere Teile des Mixes, bleiben aber aktiv, da E-Commerce und Mediendigitalisierung den Bedarf an Dokumenten und Inhalten weiter ausweiten. Sumitomo Electric Information Systems veröffentlichte RakuRaku Document Plus Ver. 6.9 im Februar 2026 mit stärkerem KI-OCR für handgeschriebenen Text und breiterer generativer KI-Integration, einschließlich Gemini neben bestehender ChatGPT-Konnektivität. Diese Produktrichtung zeigt, wie Lösungskategorien in der japanischen Enterprise Content Management (ECM) Branche rund um KI-Unterstützung konvergieren, anstatt vollständig getrennte Stacks zu bleiben. Anbieter, die Klassifizierung, Zusammenfassung und Suchintelligenz an zentrale Repositorys anhängen, gewinnen daher eine stärkere Wettbewerbsposition als solche, die sich nur auf Speichereffizienz konzentrieren.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid strategisch wichtiger wird

Die Cloud entfiel 2025 auf 75,41 % des japanischen Enterprise Content Management (ECM) Marktes, was den Einfluss von hybridem Arbeiten, Cloud-First-Modernisierung und den Infrastrukturanforderungen KI-fähiger Content-Plattformen widerspiegelt. Box Japan erklärte, seine Plattform werde von rund 22.000 Unternehmen in Japan genutzt, darunter 85 % der Nikkei-225-Unternehmen, und dass Mitsubishi UFJ Trust and Banking Corporation Box im März 2026 als KI-fähige Content-Management-Grundlage zur Zentralisierung unstrukturierter Daten eingeführt habe. Der breitere Cloud-Hintergrund bleibt ebenfalls günstig, da der japanische Cloud-Dienstleistungsmarkt für 2026 auf 33,53 Milliarden USD mit einer Wachstumsrate von 15,7 % prognostiziert wurde. Dieser breitere Investitionszyklus erklärt, warum die Cloud-Bereitstellung den japanischen Enterprise Content Management (ECM) Markt bereits dominiert.

Die On-Premises-Bereitstellung ist weiterhin in regulierten Branchen und in Organisationen relevant, die sensible, langfristige Archive mit strengen Kontrollanforderungen verwalten. Die Hybrid-Bereitstellung wird zunehmend wichtiger, da viele Unternehmen aktive Workflows in der Cloud betreiben möchten, während sie ausgewählte Archive und eingeschränkte Aufzeichnungen in kontrollierten Umgebungen halten. NTTs aktualisiertes tsuzumi 2 wurde für On-Premises- und Private-Cloud-Nutzung konzipiert, was bestätigt, dass die öffentliche Cloud nicht für jede Dokumentenumgebung in Japan geeignet ist. Dies hält die Nachfrage nach Anbietern hoch, die einheitliche Metadaten, Suche und Prüfkontinuität über lokale und Cloud-Repositorys hinweg unterstützen können. In der Praxis sind die stärksten Anbieter im japanischen Enterprise Content Management (ECM) Markt diejenigen, die Cloud-Führerschaft und Hybrid-Governance als komplementäre, nicht als gegensätzliche Modelle behandeln.

Nach Unternehmensgröße: Großunternehmen halten den Umsatz, während KMU schneller expandieren

Großunternehmen hielten 2025 einen Anteil von 65,28 % am japanischen Enterprise Content Management (ECM) Markt, was auf höhere Dokumentenvolumina, größere Compliance-Anforderungen und eine tiefere Integration mit ERP- und Prozesssystemen zurückzuführen ist. Inländische Systemintegratoren wie NTT DATA, Fujitsu und Hitachi Solutions haben langjährige Beziehungen zu großen Unternehmenskunden, was ihnen einen Vorteil bei komplexen Bereitstellungen und Migrationsprogrammen verschafft. Fujitsu meldete für das Geschäftsjahr 2025 einen konsolidierten Umsatz von 3,6 Billionen JPY (23,7 Milliarden USD), und das Unternehmen blieb Japans führender Anbieter digitaler Dienstleistungen nach Marktanteil, was die Stärke der etablierten Implementierungskraft in der Unternehmens-Content-Infrastruktur unterstreicht. Fujitsus Arbeit im Oktober 2025 mit SEKISUI CHEMICAL und SAP Japan zeigte auch, wie große Hersteller ihre Content- und Prozessumgebungen gemeinsam als Teil eines umfassenderen ERP-Transformationsprogramms modernisieren.

KMU sollen bis 2031 mit einem CAGR von 17,83 % expandieren und sind damit das am schnellsten wachsende Segment des japanischen Enterprise Content Management (ECM) Marktes. Sumitomo Electric Information Systems erklärte im Juni 2026, dass sein Dienst im Rahmen des KMU-Digitalisierungs- und KI-Einführungssubventionsrahmens des METI registriert wurde, was die effektive Einstiegshürde für Cloud-Dokumentenmanagement-Tools senkt. Die SaaS-Bereitstellung hilft auch kleineren Unternehmen, den Personal- und Infrastrukturaufwand zu vermeiden, der ältere ECM-Bereitstellungen oft verlangsamte. Dies erweitert die adressierbare Basis über Organisationen hinaus, die große individuelle Projekte rechtfertigen konnten. Da Subventionsunterstützung, compliance-fähige Cloud-Tools und japanischsprachige KI-Funktionen zugänglicher werden, werden KMU wahrscheinlich einen größeren Anteil an neuen Kundenzugängen ausmachen.

Nach Endnutzerbranche: BFSI führt, während das Gesundheitswesen am schnellsten wächst

BFSI entfiel 2025 auf 24,53 % des japanischen Enterprise Content Management (ECM) Marktes, was die starke Abhängigkeit des Sektors von Policendokumenten, internen Vorschriften, Kundendateien und prüfungsfähigen Aufzeichnungen widerspiegelt. Das Gesundheitswesen soll bis 2031 mit einem CAGR von 18,41 % expandieren, unterstützt durch Japans Agenda zur medizinischen digitalen Transformation und den Bedarf, klinische Dokumente, Einwilligungsunterlagen und bildgebungsbezogene Inhalte neben strukturierten Gesundheitsdaten zu verwalten. In Gesundheitseinrichtungen reicht eine einfache Dateispeicherung in der Regel nicht aus, da Dokumentenzugriff, Aufbewahrungskontrolle und rollenbasierte Sicherheit ebenso wichtig sind wie die Digitalisierung selbst. Dies macht das Gesundheitswesen zu einem der deutlichsten Wachstumspfade für Anbieter, die Content-Governance mit sensibler Workflow-Unterstützung kombinieren können.

Die BFSI-Nachfrage bleibt in Abrufgeschwindigkeit und Compliance-Präzision verankert. Kirayaka Bank führte im Juni 2026 das KI-Suchsystem von Helpfeel ein, um 10.000 Seiten interner Vorschriften und Richtlinien zu durchsuchen, was zeigte, wie Dokumentenintelligenz die interne Compliance-Arbeit verbessern kann. Japan Digital Design stellte Mitsubishi UFJ Bank auch ein generatives KI- und RAG-basiertes Dokumentensuchsystem zur Verfügung, das eine prüfungsfähige Verfahrenssuche innerhalb eines 3-monatigen Entwicklungszyklus unterstützte. Die Nachfrage von Regierung und öffentlichem Sektor folgt weiterhin den Prioritäten der Dokumentenkontrolle und Digitalisierung, die durch nationale Reformprogramme festgelegt wurden. Fertigung, IT und Telekommunikation, Einzelhandel, Medien und Unterhaltung, Bildung sowie Energie und Versorgungsunternehmen fügen jeweils unterschiedliche Nachfrageströme hinzu, wobei die Fertigung eng mit der ERP-Integration und der Einzelhandel stärker mit Katalog-, Transaktions- und Compliance-Dokumentationsanforderungen verbunden ist.

Geografische Analyse

Die Region blieb ihr wichtigstes Nachfragezentrum, da Tokio und die umliegenden Präfekturen Hauptsitze, große Finanzinstitute und zentrale Regierungsfunktionen konzentrieren. Das DX-Brand-Programm des METI vom April 2026 hob erneut das Gewicht der Region hervor, da viele anerkannte Unternehmen mit Hauptsitz in Kanto aktiv in KI-geführter digitaler Transformation tätig waren. Die Region erlebt auch eine frühere Einführung von KI-fähigem ECM und Cloud-nativen Content-Plattformen, da die Anbieter-Ökosysteme dort am tiefsten sind. Box Japans Durchdringung bei großen, börsennotierten Unternehmen und die starke Präsenz von Unternehmens-Cloud-Screening-Frameworks machen Kanto zur ersten Anlaufstelle für viele Großkunden-Strategien. Aus diesem Grund tendieren Preisdruck und Funktionswettbewerb dazu, in Kanto aufzutreten, bevor sie sich auf den Rest des japanischen Enterprise Content Management (ECM) Marktes ausbreiten.

Der breitere japanische Cloud-Dienstleistungsmarkt wurde für 2026 auf 33,53 Milliarden USD prognostiziert, und das Infrastrukturwachstum hilft Kansai und Chubu, ihre Rollen in der Modernisierung von Unternehmensinhalten auszubauen. Kansai bleibt das zweitgrößte Cluster, da Osaka, Kyoto und Hyogo Fertigung, Pharmazeutika und regionale Finanzinstitute kombinieren, die den von Kanto geführten Einführungsmustern oft mit einer Verzögerung folgen. Chubu hat ein anderes Profil, da die Nachfrage dort eng mit der Automobilfertigung und der Digitalisierung von Liefernetzwerken verbunden ist, anstatt mit eigenständigen Dokumentenprojekten. Japan Business Systems startete seinen SAP Business Technology Platform Implementierungsunterstützungsdienst im Mai 2025, was den Bedarf widerspiegelt, Content, Integration und ERP-Konsistenz in hybriden Umgebungen zu verbinden, die in fertigungsintensiven Regionen üblich sind. Dies gibt Anbietern mit starken ERP- und Workflow-Integrationsfähigkeiten einen klareren Einstiegsweg in den japanischen Enterprise Content Management (ECM) Markt außerhalb der Tokio-zentrierten Unternehmensbasis.

Der japanische Enterprise Content Management (ECM) Markt öffnet sich auch weiter in regionalen Städten jenseits der drei großen Ballungsräume, insbesondere in Nachfragepools des öffentlichen Sektors und von KMU. Die Digitalagentur Japans hat die Digitalisierung von Präfekturen und Gemeinden im Fokus behalten, was den Bedarf an Dokumentenmodernisierung unterstützt, der nicht von denselben Beschaffungszyklen abhängt, die in Tokio oder Osaka zu beobachten sind. Dropbox Japan erklärte im Juli 2026, dass Kawakami in Okayama seine Cloud-Content-Plattform eingeführt habe und die Suchzeit für technische Zeichnungen von mehr als 60 Minuten auf etwa 1 Minute reduziert habe, was zeigt, dass regionale Fertigungs-KMU nun ebenfalls als ECM-Käufer in Frage kommen. Da Subventionsunterstützung und compliance-fähige Cloud-Tools weiter verbreitet werden, sollte die regionale Nachfrage einen bedeutenderen Beitrag zum Wachstum neuer Konten im japanischen Enterprise Content Management (ECM) Markt leisten.

Wettbewerbslandschaft

Der japanische Enterprise Content Management (ECM) Markt hat eine erkennbare Spitzengruppe, bleibt aber unterhalb dieser Gruppe breit und wettbewerbsintensiv. Globale Plattformanbieter wie Microsoft, IBM, Box und OpenText konkurrieren neben inländischen Anbietern wie NTT DATA, Hitachi Solutions, Fujitsu und Ricoh. Das schafft eine zweistufige Struktur, in der internationale Plattformen skalierbare Content-Ökosysteme bereitstellen, während japanische Integratoren und Dokumentenspezialisten Implementierungstiefe, Kundenbeziehungen und lokales Compliance-Wissen bieten. Die stärksten Positionen werden in der Regel dort aufgebaut, wo Plattformfähigkeit und lokale Lieferstärke zusammentreffen. Deshalb begünstigt der japanische Enterprise Content Management (ECM) Markt kein einzelnes Anbietermodell für alle Käufergruppen.

Mehrere Wettbewerbsschritte in 2025 und 2026 zeigen, wie Anbieter versuchen, diese Position zu stärken. Hitachi Solutions lieferte Katsubun Contents Lifecycle Manager 14-01 im Juni 2026 aus und erweiterte die Unterstützung für das Gesetz zur elektronischen Buchführung sowie KI-gesteuerte Dokumentenmanagementfähigkeiten für Unternehmenskunden. NTTs tsuzumi-2-Update im Mai 2026 stärkte den Fall für japanischsprachige Dokumentenintelligenz in On-Premises- und Private-Cloud-Umgebungen und bot einen bedeutenden Vorteil bei sensiblen Bereitstellungen. Ricoh erweiterte auch seinen Self-MoA-Dokumentenleseworkflow für komplexe japanische Layouts und verknüpfte diesen Aufwand mit seiner On-Premises-LLM-Starter-Kit-Strategie. Box setzte seine Positionierung als intelligente Content-Plattform durch neue Automatisierungs- und KI-Funktionen sowie durch tiefere Unternehmensbeziehungen in Japan fort.

Das Wettbewerbsmuster konzentriert sich nun auf KI-fähiges Dokumentenverständnis, ERP- und Workflow-Integration sowie compliance-fähige Bereitstellung. Anbieter, die nur generischen Cloud-Speicher anbieten, haben eine schwächere Position, wenn Käufer geregelte Aufzeichnungen, hochwertige japanischsprachige Suche und Migrationsunterstützung wünschen. Die KMU-Chance wird ebenfalls umkämpfter, da subventionsgestützte Nachfrage die Hürde für die Neukundengewinnung senkt. Gleichzeitig stehen Anbieter ohne lokale Compliance-Bereitschaft oder flexible Bereitstellungsmodelle weiterhin vor einem schwierigeren Qualifizierungsweg in regulierten Konten. Infolgedessen ist der japanische Enterprise Content Management (ECM) Markt an der Spitze wettbewerbsintensiv, im mittleren Marktsegment zunehmend aktiv und noch offen genug für spezialisierte Anbieter, die Sprach-, Governance- oder Integrationslücken besser schließen als breitere Plattformkonkurrenten.

Marktführer im japanischen Enterprise Content Management (ECM) Markt

OpenText Corporation

Microsoft Corporation

IBM Corporation

Hyland Software, Inc.

Ricoh Company, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Dropbox Japan gab die Einführung seiner Enterprise-Cloud-Content-Management-Plattform durch Kawakami, einen Nudelmaschinenhersteller in der Präfektur Okayama, bekannt. Die Bereitstellung verwaltet technische Zeichnungen und Produktionsanweisungen vollständig in der Cloud und reduziert die Dokumentensuchzeit von über 60 Minuten auf etwa 1 Minute, was die Cloud-ECM-Eignung für regionale Fertigungs-KMU demonstriert.

- Juni 2026: Hitachi Solutions lieferte Katsubun Contents Lifecycle Manager 14-01 aus, ein JIIMA-zertifiziertes Update der Enterprise-Content-Lifecycle-Management-Plattform, das die Compliance-Fähigkeiten gemäß dem Gesetz zur elektronischen Buchführung und KI-gesteuerte Dokumentenmanagementfunktionen für japanische Unternehmenskunden erweitert.

- Mai 2026: NTT veröffentlichte das tsuzumi-2-LLM-Update und erzielte weltklasse Leistung bei japanischen Geschäftsdokumenten mit komplexen Layouts und eingebetteten Tabellen.

- Mai 2026: Kyndryl schloss die Modernisierung des unternehmensweiten Workflow-Systems von Megmilk Snow Brand mit ServiceNow ab und konsolidierte Genehmigungs-Workflows, Arbeitszeitmanagement und zentrale Datenanfragen auf einer skalierbaren Cloud-nativen KI-Steuerungsplattform, die mit dem Managementplan Next Design 2030 des Herstellers abgestimmt ist.

Berichtsumfang des japanischen Enterprise Content Management (ECM) Marktes

Der japanische Enterprise Content Management (ECM) Markt bezieht sich auf das Ökosystem von Softwarelösungen und Diensten, die darauf ausgelegt sind, die unstrukturierten und strukturierten Inhalte und Dokumente einer Organisation im Land systematisch zu erfassen, zu verwalten, zu speichern, zu bewahren und bereitzustellen. Dazu gehören Technologien wie Dokumentenmanagement, Records Management, Workflow, Geschäftsprozessmanagement, Case Management, Digital Asset Management und Web Content Management. Diese Lösungen werden On-Premises, in der Cloud oder in hybriden Modellen bereitgestellt und bedienen Organisationen aller Größen in verschiedenen Branchen in Japan, darunter BFSI, Regierung, Gesundheitswesen, IT und Fertigung. Angetrieben durch die Initiative „Society 5.0” der japanischen Regierung, eine alternde Belegschaft, die digitale Automatisierung zur Bekämpfung des Arbeitskräftemangels erfordert, und den wachsenden Bedarf, strenge Datenschutzvorschriften (wie das APPI) einzuhalten, ermöglichen ECM-Lösungen japanischen Unternehmen, komplexe administrative Workflows zu optimieren, die unternehmensweite Zusammenarbeit zu verbessern, eine robuste Informations-Governance sicherzustellen und von traditionellen papierbasierten Prozessen zu hocheffizienten, digitalisierten Abläufen überzugehen.

Der Bericht zum japanischen Enterprise Content Management (ECM) Markt ist segmentiert nach Lösungstyp (Dokumentenmanagement, Records Management, Workflow und Geschäftsprozessmanagement, Case Management, Digital Asset Management, Web Content Management und weitere Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen) und Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Gesundheitswesen, IT und Telekommunikation, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung, Energie und Versorgungsunternehmen sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dokumentenmanagement |

| Records Management |

| Workflow und Geschäftsprozessmanagement |

| Case Management |

| Digital Asset Management |

| Web Content Management |

| Weitere Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzerbranchen |

| Nach Lösungstyp | Dokumentenmanagement |

| Records Management | |

| Workflow und Geschäftsprozessmanagement | |

| Case Management | |

| Digital Asset Management | |

| Web Content Management | |

| Weitere Lösungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| IT und Telekommunikation | |

| Fertigung | |

| Einzelhandel | |

| Medien und Unterhaltung | |

| Bildung | |

| Energie und Versorgungsunternehmen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Enterprise Content Management (ECM) Markt im Jahr 2025 und bis 2031?

Die Marktgröße des japanischen Enterprise Content Management (ECM) Marktes wurde 2025 auf 1,90 Milliarden USD und 2026 auf 2,16 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 15,08 % (2026 bis 2031) auf 4,36 Milliarden USD anwachsen.

Welche Lösungskategorie führt und welche wächst am schnellsten?

Dokumentenmanagement führte 2025 mit einem Anteil von 28,14 %, während Workflow und Geschäftsprozessmanagement voraussichtlich das schnellste Wachstum mit einem CAGR von 17,62 % bis 2031 verzeichnen wird.

Warum dominiert die Cloud-Bereitstellung in Japan?

Die Cloud führte 2025 mit einem Anteil von 75,41 %, da hybrides Arbeiten, Unternehmens-Cloud-Investitionen und KI-fähige Content-Tools alle skalierbaren und zentral geregelten Plattformen begünstigen.

Warum sind Großunternehmen weiterhin die wichtigste Umsatzbasis?

Großunternehmen hielten 2025 einen Anteil von 65,28 %, da sie höhere Dokumentenvolumina, strengere Compliance-Anforderungen und komplexere ERP-verknüpfte Workflows als kleinere Unternehmen verwalten.

Welche Endnutzergruppe expandiert am schnellsten?

Das Gesundheitswesen soll bis 2031 mit einem CAGR von 18,41 % wachsen, da Anbieter klinische Aufzeichnungen digitalisieren und eine stärkere Kontrolle über unstrukturierte medizinische Inhalte benötigen.

Was verändert den Anbieterwettbewerb in diesem Bereich?

Der Wettbewerb verlagert sich hin zu japanischsprachiger Dokumentenintelligenz, compliance-fähiger Bereitstellung und ERP-Integration, anstatt nur auf grundlegende Speicherkapazität.

Seite zuletzt aktualisiert am: