Japanischer Aftermarket-TPMS-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

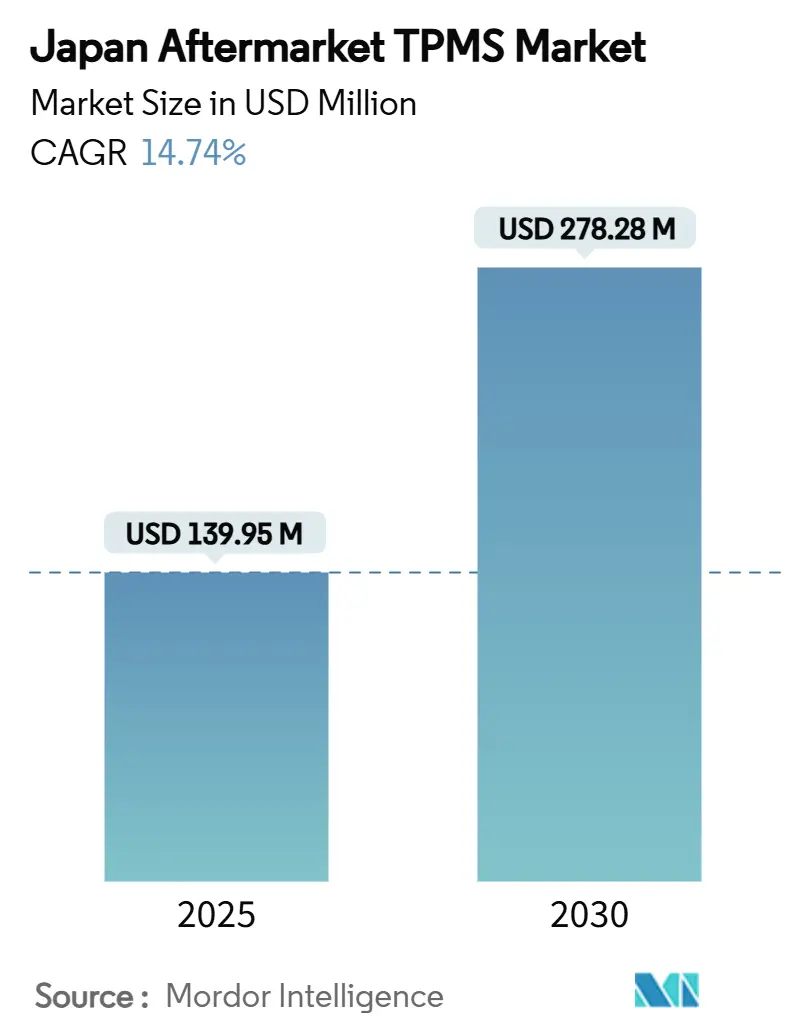

| Marktgröße (2025) | 139.95 Millionen US-Dollar |

| Marktgröße (2030) | 278.28 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.74% CAGR |

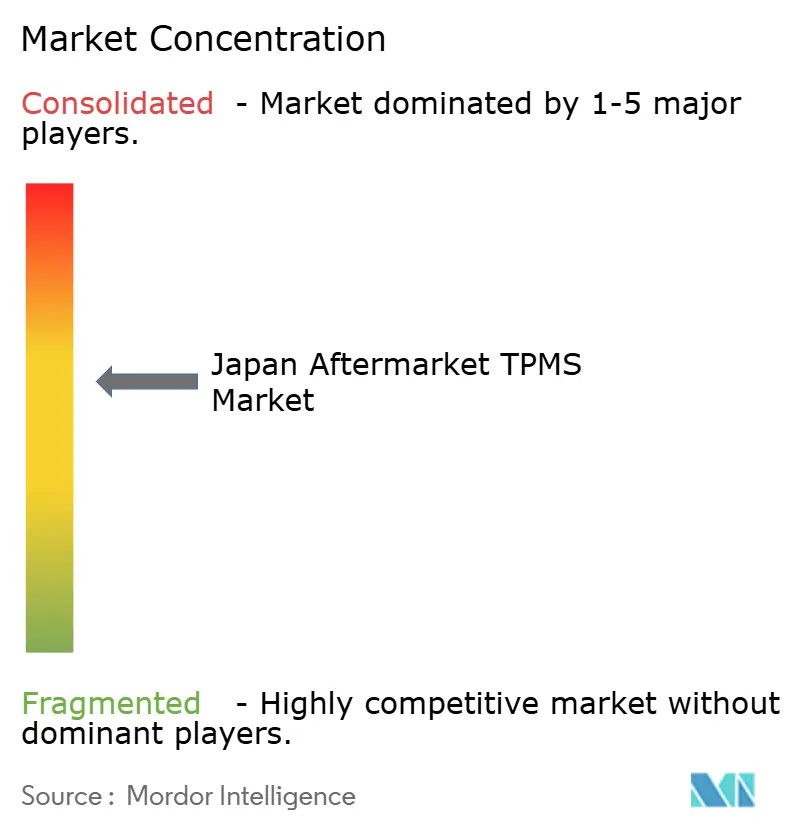

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Aftermarket-TPMS-Marktes von Mordor Intelligence

Die Größe des japanischen Aftermarket-TPMS-Marktes wird im Jahr 2025 auf 139,95 Millionen USD geschätzt und soll bis 2030 einen Wert von 278,28 Millionen USD erreichen, was einem CAGR von 14,74 % entspricht. Das anhaltende zweistellige Wachstum stützt sich auf drei Säulen: die obligatorische TPMS-Ausstattung für Neufahrzeuge, den rasch alternden Fahrzeugbestand, der einen Sensortausch erfordert, sowie die Integration von Reifendruckdaten in vernetzte Fahrzeug- und Smart-City-Plattformen. Gestiegene Sicherheitserwartungen und Kraftstoffeffizienzbedenken in einem Umfeld hoher Energiepreise motivieren Fahrzeughalter zur Nachrüstung zuverlässiger Drucküberwachungslösungen. Gleichzeitig hat der japanische Kraftfahrzeugwartungssektor die Wartung elektronischer Geräte zur strategischen Priorität erhoben, was eine gleichbleibende Werkstattnachfrage nach Ersatzsensoren sicherstellt. Schließlich verursacht die Neuzuweisung des 433-MHz-Spektrums neue Zertifizierungskosten, die technisch versierte Anbieter begünstigen und die Wettbewerbsdynamik weiter prägen.

Wesentliche Erkenntnisse des Berichts

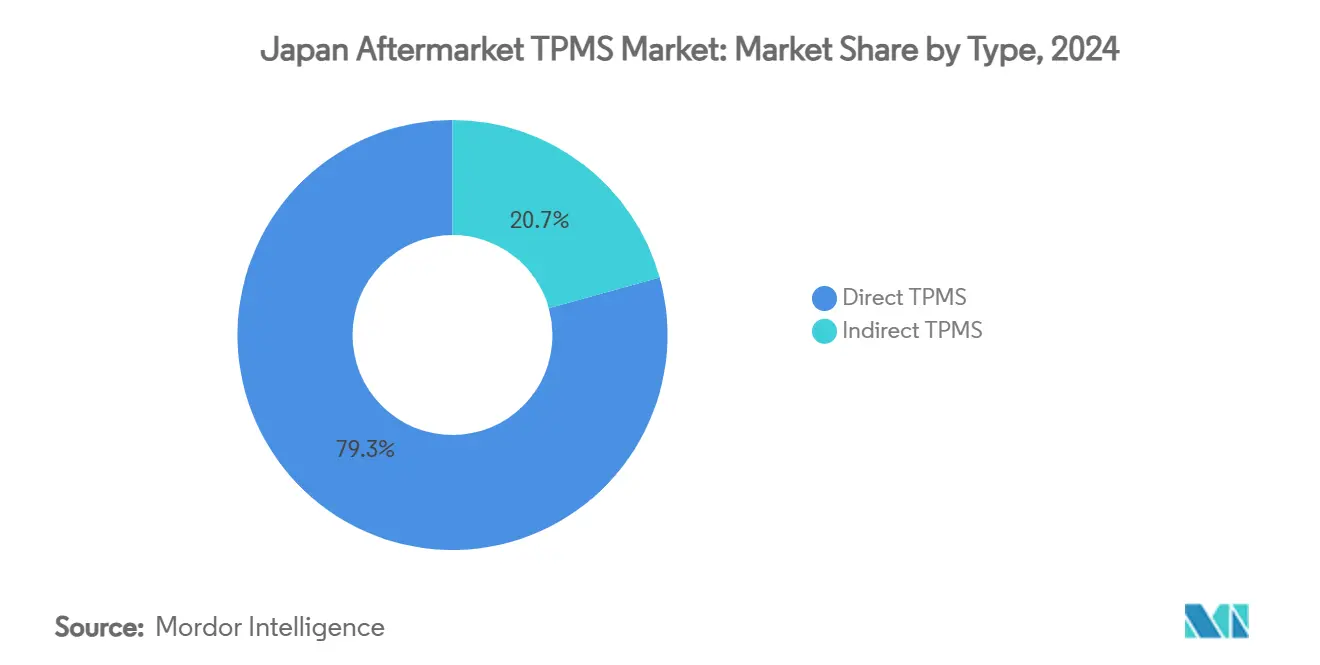

- Nach Typ erzielte Direktes TPMS im Jahr 2024 einen Umsatzanteil von 79,33 % am japanischen Aftermarket-TPMS-Markt und soll bis 2030 mit einem CAGR von 15,62 % wachsen.

- Nach Technologieintegration hielten eigenständige TPMS-Einheiten einen Umsatzanteil von 67,25 % am japanischen Aftermarket-TPMS-Markt, während Intelligentes/Vernetztes TPMS bis 2030 mit einem CAGR von 16,83 % expandieren soll.

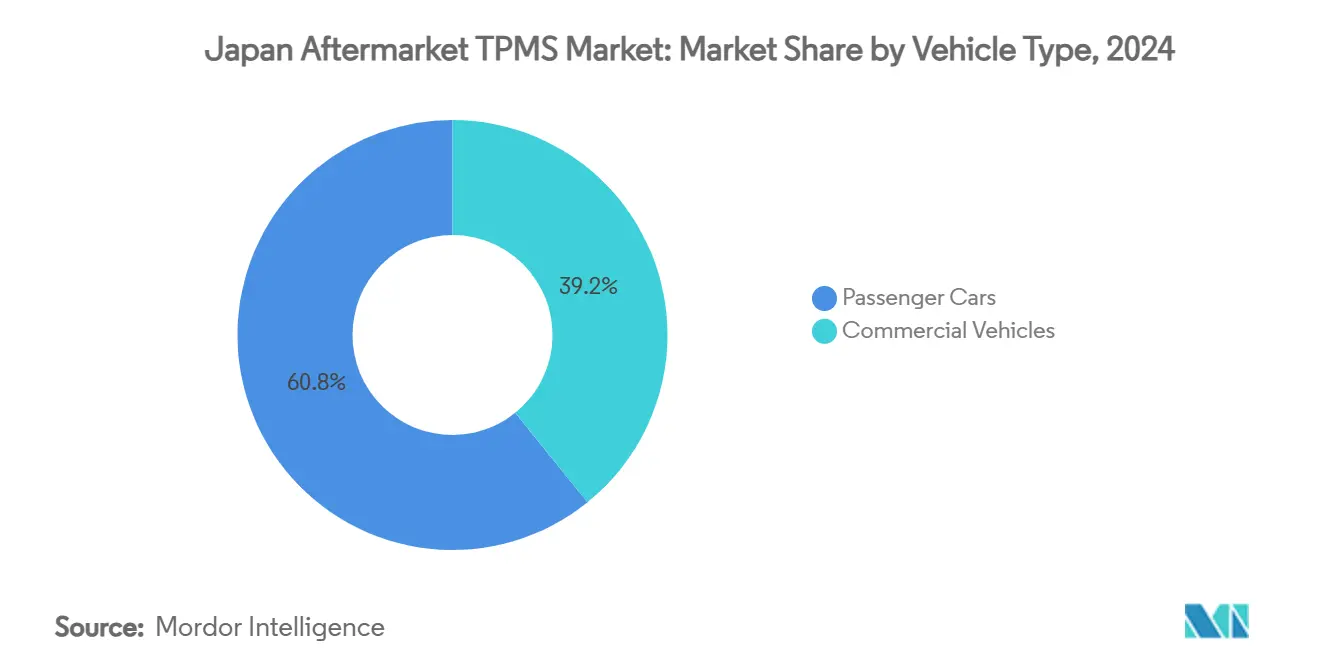

- Nach Fahrzeugtyp entfielen im Jahr 2024 60,77 % der Marktgröße des japanischen Aftermarket-TPMS-Marktes auf Personenkraftwagen, während Nutzfahrzeuge bis 2030 den höchsten prognostizierten CAGR von 16,26 % verzeichnen werden.

- Nach Vertriebskanal dominierten Offline-Kanäle im Jahr 2024 mit einem Anteil von 85,13 % am japanischen Aftermarket-TPMS-Markt, während Online-Kanäle bis 2030 mit einem CAGR von 17,13 % wachsen sollen.

Trends und Erkenntnisse im japanischen Aftermarket-TPMS-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische TPMS-Ausstattung bei Neuwagen | +4.2% | National | Kurzfristig (≤ 2 Jahre) |

| Alternder Fahrzeugbestand erhöht die Ersatznachfrage | +3.8% | National | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce-Plattformen für Kfz-Teile | +2.1% | National | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Kraftstoffeffizienz und Sicherheit | +1.9% | National | Langfristig (≥ 4 Jahre) |

| Smart-City-Parksysteme mit TPMS-Daten | +1.4% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Telematikpakete inkl. TPMS | +1.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische TPMS-Ausstattung löst Welle der regulatorischen Compliance aus

Das MLIT-Dekret von 2024, das die TPMS-Installation bei jedem neu zugelassenen Fahrzeug vorschreibt, löst einen Anstieg der Nachrüstnachfrage aus, da nicht konforme Einheiten bei regelmäßigen Inspektionen durchfallen [1]„Aktualisierung der Straßenfahrzeugsicherheitsvorschriften 2024,” Ministerium für Land, Infrastruktur, Verkehr und Tourismus, mlit.go.jp. Werkstätten müssen nun Diagnosewerkzeuge aufrüsten, um elektronische Steuergeräte warten zu können – eine Anforderung, die das Geschäft zu Anbietern mit starken OEM-Schulungsressourcen lenkt. Compliance-Fristen bringen auch ältere Fahrzeuge in die Werkstätten und beschleunigen die Sensortauschzyklen im japanischen Aftermarket-TPMS-Markt. Große inländische Hersteller nutzen ihre Dokumentationsvorteile, um erste Nachrüstverträge zu sichern, während agile Spezialunternehmen kostengünstige Kits für ältere Modelle anbieten. Die Durchsetzung über das Shaken-Inspektionssystem garantiert einen mehrjährigen Umsatzstrom für Ersatzsensoren und legt damit ein Fundament für stetiges Wachstum.

Alternder Fahrzeugbestand intensiviert Ersatzzyklen

Japanische Kraftfahrer halten ihre Fahrzeuge aufgrund von Inflation und lieferkettenbedingten Engpässen bei Neuwagen länger auf der Straße, wodurch das durchschnittliche Flottenalter weit über sieben Jahre steigt. In diesem Zeitraum beginnen die Batterien der TPMS der ersten Generation zu versagen, was einen optimalen Zeitpunkt für die Ersatznachfrage schafft. Wenn OEM-Garantien ablaufen, wenden sich Fahrzeughalter an unabhängige Werkstätten für wettbewerbsfähig bepreiste Sensoren, was die Entwicklung des japanischen Aftermarket-TPMS-Marktes verstärkt. Universell passende Sensoren sprechen Werkstätten an, die ihren Lagerbestand rationalisieren und dennoch eine breite Kompatibilität sicherstellen müssen. Der Trend stärkt die Nachfrage nach Direktem TPMS, da dessen Batterielebensdauer im Vergleich zu indirekten Systemen besser vorhersehbar ist.

E-Commerce-Transformation verändert die Vertriebsdynamik

Japans B2C-E-Commerce-Markt überstieg im Jahr 2024 24,8 Billionen JPY und macht digitale Verkaufskanäle für Sensoranbieter unverzichtbar[2]„E-Commerce-Markterhebung GJ2024,” Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp. TPMS-Produkte eignen sich von Natur aus für den Online-Verkauf, da sie kompakt und standardisiert sind und durch zahlreiche Installationsanleitungen unterstützt werden. Hersteller nutzen Direktvertriebsportale, um traditionelle Händlermargen zu umgehen, während detaillierte Online-Spezifikationen Heimwerker überzeugen. Die Online-Migration zwingt jedoch stationäre Teilehändler, die bereits von 445 Werkstattschließungen im Jahr 2024 betroffen sind, hybride Click-and-Collect-Modelle einzuführen oder Gefahr zu laufen, obsolet zu werden. Das Online-Wachstum diversifiziert somit den japanischen Aftermarket-TPMS-Markt und verdrängt gleichzeitig Zwischenhändler mit geringem Mehrwert.

Sicherheitsbewusstsein der Verbraucher treibt Premium-Adoption an

Hohe Benzinpreise und Japans Bekenntnis zur Klimaneutralität haben das öffentliche Bewusstsein für den Einfluss des Reifendrucks auf die Kraftstoffeffizienz geschärft, wobei Studien auf Einsparungen von 3 % bei optimalem Druck hinweisen. TPMS wandelt sich damit von einer regulatorischen Notwendigkeit zu einem wahrgenommenen Mehrwert, insbesondere wenn es mit Smartphone-Benachrichtigungen und Predictive-Maintenance-Funktionen gebündelt wird. Das nationale Ziel, die jährlichen Verkehrstoten bis 2030 um 1.200 zu senken, rückt die Echtzeit-Reifendrucküberwachung weiter in den Fokus politischer Diskussionen. Flotten setzen auf Premium-vernetzte TPMS-Pakete, die sich nahtlos in Telematik-Dashboards integrieren lassen – ein Trend, der steigende Durchschnittsverkaufspreise im japanischen Aftermarket-TPMS-Markt unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstkosten für ältere Fahrzeuge | -2.3% | National | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb durch kostengünstige Importe | -1.8% | National | Mittelfristig (2–4 Jahre) |

| Verbreitung von Sensorfälschungen | -1.4% | National | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten durch MLIT-Spektrumneuzuweisung | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstkosten schaffen Marktzugangsbarrieren

Sensorkits für Fahrzeuge ohne vorhandene TPMS-Verkabelung können für finanziell eingeschränkte Fahrzeughalter eine erhebliche Ausgabe darstellen, insbesondere in ländlichen Präfekturen, wo das verfügbare Einkommen unter dem nationalen Durchschnitt liegt. Die Kostenbelastung ist für Flottenoperatoren, die Dutzende von alternden Lastkraftwagen verwalten, noch schwerer: Die gesamten Nachrüstkosten steigen schnell in den Millionenbereich in Yen und verzögern eine breite Akzeptanz. Einige Werkstätten gleichen die Kosten durch staatliche Subventionen aus, aber der allgemeine Gegenwind bremst dennoch das Wachstum des japanischen Aftermarket-TPMS-Marktes, insbesondere in Segmenten, die von preissensiblen Kunden dominiert werden.

Importwettbewerb verschärft Preisdruck

Kostengünstige Importe vom chinesischen Festland überschwemmen weiterhin Online-Marktplätze und unterbieten inländische Sensorhersteller im Durchschnitt um 30–40 %. Ein schwacher Yen erhöht die Importpreise geringfügig, schließt jedoch die Kostenlücke nicht. Da einfache Sensoren zur Massenware werden, verlagern sich lokale Unternehmen auf Premium-vernetzte Angebote und geben gleichzeitig Volumenanteile im Einstiegssegment ab. Diese strategische Zweiteilung komprimiert die Margen für Produkte im mittleren Preissegment und führt zu Volatilität in der Preisstruktur des japanischen Aftermarket-TPMS-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Direkte Technologie untermauert Marktführerschaft

Direkte Systeme trugen im Jahr 2024 mit 79,33 % zum Marktanteil des japanischen Aftermarket-TPMS-Marktes bei, dank zuverlässiger Echtzeit-Druckmessungen, die den MLIT-Leistungsstandards entsprechen. Für das Segment wird bis 2030 ein CAGR von 15,62 % prognostiziert, unterstützt durch die Integration mit ADAS-Modulen, die direkte Sensordaten für reifenbezogene Sicherheitsmaßnahmen nutzen. In diesem Zeitraum bleibt Indirektes TPMS eine Nischenoption für kostensensible Nachrüstungen, sieht sich jedoch einem schrittweisen Ersatz gegenüber, da OEMs und Regulierungsbehörden höhere Datenpräzisionsstandards einführen. Direktes TPMS verbessert sich weiterhin durch Innovationen wie die beschleunigometerbasierte Radpositionserkennung, die Reifenwechsel erleichtert und die Servicearbeitszeit reduziert.

Die Größenzuwächse des japanischen Aftermarket-TPMS-Marktes kommen am stärksten Anbietern zugute, die direkte Sensoren mit proprietärer Diagnosesoftware bündeln, sodass Werkstätten Ersatzeinheiten schnell neu programmieren können. Pacific Industrials Bluetooth-fähige Kappensensoren veranschaulichen den Designtrend hin zu minimaler Installationskomplexität und erweitern die Akzeptanz sowohl bei Heimwerkern als auch bei professionellen Installateuren [3]„Einführung des Bluetooth-fähigen Kappensensors,” Pacific Industrial Co., pacificind.co.jp.

Nach Technologieintegration: Vernetzte Systeme erschließen Wachstumspotenzial

Eigenständige Module hielten im Jahr 2024 einen Anteil von 67,25 % am japanischen Aftermarket-TPMS-Markt, was die praktische Eignung für Nachrüstungen und niedrigere Stückpreise widerspiegelt. Intelligente/vernetzte Varianten, die durch Mobilfunk- oder Bluetooth-Gateways unterstützt werden, werden jedoch bis 2030 mit einem CAGR von 16,83 % wachsen. Toyotas und NTTs Initiative, bis 2025 weltweit mehr als 20 Millionen vernetzte Fahrzeuge zu übertreffen, unterstreicht den Infrastrukturboom, der die Monetarisierung von Sensordaten antreibt. Over-the-Air-Firmware-Updates und App-basierte Benachrichtigungen unterscheiden vernetzte TPMS-Einheiten und steigern den Absatz von Ersatzsensoren im japanischen Aftermarket-TPMS-Markt.

Abonnementbasierte Datendienste eröffnen neue wiederkehrende Einnahmequellen und veranlassen Hardware-Anbieter, die anfänglichen Sensorkosten zu subventionieren, im Austausch gegen monatliche Überwachungsgebühren. Sensatas Funktionsumfang zur Fernkonfiguration exemplifiziert diesen Wandel und ermöglicht es Flotten, Ausfallzeiten durch vorausschauende Wartungsplanung zu reduzieren.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen Investitionen

Personenkraftwagen machten im Jahr 2024 noch immer 60,77 % des japanischen Aftermarket-TPMS-Marktes aus, aber Nutzfahrzeuge sollen bis 2030 mit einem CAGR von 16,26 % wachsen. Jeder Lastkraftwagen oder Bus benötigt mehrere Sensoren, was die Gesamtnachfrage nach Einheiten erhöht. Flottenoperatoren schätzen auch das Kraftstoffeinsparungspotenzial, das vernetztes TPMS im täglichen Logistikbetrieb bietet. Leichte Nutzfahrzeuge führen das Volumenwachstum an, bedingt durch das wachsende Segment der Zustellung auf der letzten Meile, bei dem die Optimierung des Reifendrucks die Nutzlasteffizienz direkt verbessert.

Die Marktgröße des japanischen Aftermarket-TPMS-Marktes für Nutzfahrzeuge profitiert von Vorschriften, die neu zugelassene Lastkraftwagen zur Ausstattung mit zertifizierter TPMS-Hardware verpflichten. Das Wachstum bei Personenkraftwagen konzentriert sich unterdessen auf SUVs und Crossover, deren größere Reifen das Risiko von Unterdruckbefüllung und den wahrgenommenen Nutzen der Überwachung erhöhen.

Nach Vertriebskanal: Digitale Expansion gewinnt an Dynamik

Offline-Servicezentren und Teilehändler hielten im Jahr 2024 einen Anteil von 85,13 % am japanischen Aftermarket-TPMS-Markt, sehen sich jedoch bis 2030 einem Anteilsverlust von 6 Prozentpunkten gegenüber, da Verbraucher ins Internet abwandern. Es wird erwartet, dass der Online-Kanal bis 2030 mit einem CAGR von 17,13 % wächst. Von Rakuten angeführte E-Commerce-Marktplätze unterstützen die Lieferung am selben Tag für standardisierte Sensorkits und bieten Video-Tutorials, die die Installation verständlich machen. Obwohl der Online-Anteil steigt, stellen komplexe Programmiervorgänge sicher, dass Werkstätten weiterhin den Großteil der Arbeitserlöse erzielen und ihre Relevanz im japanischen Aftermarket-TPMS-Markt bewahren.

Hersteller betreiben zunehmend eigene Markenshops im Internet, die VIN-Suchwerkzeuge integrieren, um Sensoren den Fahrzeugspezifikationen zuzuordnen und so die Fehlerquoten bei Online-Bestellungen zu senken. Hybride Einzelhandelsmodelle – online bestellen, im Geschäft einbauen – entstehen und bieten traditionellen Handelsketten einen Weg zur Verteidigung ihrer Marktposition.

Geografische Analyse

Groß-Tokio bildet den größten Nachfrageschwerpunkt des japanischen Aftermarket-TPMS-Marktes aufgrund seiner dichten Personenkraftwagenflotte und seines fortschrittlichen Werkstattnetzwerks. Osaka und Nagoya folgen, beide profitieren von umfangreicher Nutzfahrzeugaktivität im Zusammenhang mit Hafenlogistik und Fertigungsclustern. Städtische Pilotprogramme, die TPMS-Daten in intelligente Parksysteme einspeisen, treiben die Akzeptanz weiter voran und verbessern städtische Staumanagement-Systeme.

Im Gegensatz dazu weisen ländliche Präfekturen langsamere Aufrüstungszyklen auf, bedingt durch geringere verfügbare Einkommen und eingeschränkten Zugang zu Spezialausrüstung. Dennoch beherbergen diese Gebiete beträchtliche alternde Fahrzeugflotten, was auf ein latentes Ersatzpotenzial hindeutet, sobald Kostenbarrieren sinken. Küstenindustriekorridore verzeichnen rege Nachrüstungen bei Nutzfahrzeugen, da Frachtunternehmen auf Kraftstoffkostenbelastungen reagieren, indem sie den Reifendruck optimieren.

Die Widerstandsfähigkeit der Lieferkette bleibt von zentraler Bedeutung: Japans Archipelgeografie macht die Sensorlogistik anfällig für wetterbedingte Störungen. Etablierte inländische Anbieter nutzen regionale Lagerhaltung und OEM-Verbindungen, um Lieferzeiten zu verkürzen – ein entscheidender Wettbewerbsvorteil bei der Versorgung abgelegener Inseln, wo Versandverzögerungen Fahrzeuginspektionen zum Stillstand bringen können.

Wettbewerbslandschaft

Der japanische Aftermarket-TPMS-Markt weist eine moderate Konzentration auf. Denso, Pacific Industrial und Alps Alpine nutzen ihre engen OEM-Verbindungen, um technische Erstausrüstungsdokumentation zu sichern und diese Plattformen anschließend für Aftermarket-Kits weiterzuverwenden. Densos F&E-Ausgaben von 3,6 Milliarden USD im Geschäftsjahr 2024 finanzieren die ASIC-Entwicklung, die den Stromverbrauch der Sensoren senkt und die Batterielebensdauer verlängert. Continental und Sensata stärken ihre globale Reichweite durch lokalisierte Distribution, während kleinere inländische Spezialisten Nischen-Nachrüstmärkte anvisieren.

Die technologische Differenzierung konzentriert sich auf Datenanalyse-Ökosysteme statt auf reine Hardware. TDKs Allianz mit Goodyear kombiniert Reifenleistungskennzahlen mit eingebetteten MEMS-Sensoren, um umfassende Überwachungsdienste zu schaffen. Die Verbreitung von Fälschungen gefährdet die Markenintegrität und veranlasst Anbieter, verschlüsselte Authentifizierung in die Sensor-Firmware einzubetten.

Der Preiswettbewerb verschärft sich, da chinesische Importe lokale Angebote unterbieten. Inländische Marken reagieren, indem sie erweiterte Garantien und Software-Updates bündeln, die kostengünstige Neueinsteiger nicht ohne Weiteres bieten können. Die daraus resultierende Segmentierung treibt eine zweigleisige Strategie voran: hochwertige vernetzte Pakete und einfache wirtschaftliche Einheiten für ältere Fahrzeuge.

Marktführer der japanischen Aftermarket-TPMS-Branche

Denso Corporation

Pacific Industrial Co., Ltd.

Continental AG

Schrader TPMS Solutions (Sensata)

Alps Alpine Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Japan führte eine Förderung für Diagnosewerkzeuge ein, die bis zu 160.000 JPY pro Wartungswerkstatt für TPMS-Diagnosehardware und Technikerschulungen abdeckt und kleinen Werkstätten hilft, die elektronischen Fahrzeugsicherheits-Wartungsstandards zu erfüllen.

- Oktober 2024: Die Verordnung zum Funkgesetz wurde geändert, um 433,795–434,045 MHz als dediziertes Band für TPMS-Übertragungen zu formalisieren und damit die nationale Migration zu einem harmonisierten Frequenzplan abzuschließen.

Berichtsumfang des japanischen Aftermarket-TPMS-Marktes

| Direktes TPMS |

| Indirektes TPMS |

| Eigenständige TPMS-Einheiten |

| Intelligentes/Vernetztes TPMS |

| Personenkraftwagen | Schräghecklimousinen |

| Limousinen | |

| SUVs und MUVs | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Offline (Kfz-Teilehändler, Fachgeschäfte, Servicezentren) |

| Online (OEM-Websites/Apps, E-Commerce-Plattformen) |

| Nach Typ | Direktes TPMS | |

| Indirektes TPMS | ||

| Nach Technologieintegration | Eigenständige TPMS-Einheiten | |

| Intelligentes/Vernetztes TPMS | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousinen |

| Limousinen | ||

| SUVs und MUVs | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | Offline (Kfz-Teilehändler, Fachgeschäfte, Servicezentren) | |

| Online (OEM-Websites/Apps, E-Commerce-Plattformen) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Aftermarket-TPMS-Markt im Jahr 2025?

Der Sektor wird auf 139,95 Millionen USD geschätzt, mit einem prognostizierten CAGR von 14,74 % bis 2030.

Was treibt die Sensornachfrage bei älteren Fahrzeugen an?

Batterieerschöpfte Sensoren der ersten Generation und ein steigendes Fahrzeugalter treiben Ersatzzyklen an, insbesondere bei Fahrzeugen im Alter von 7–12 Jahren.

Welche TPMS-Technologie wächst am schnellsten?

Intelligentes/Vernetztes TPMS verzeichnet mit einem CAGR von 16,83 % bis 2030 den schnellsten Zuwachs, da Konnektivität zum Standard wird.

Warum rüsten gewerbliche Flotten TPMS schneller nach als Personenkraftwagenhalter?

Regulatorische Vorgaben sowie Kraftstoffeinsparungs- und Sicherheitsvorteile fördern die Akzeptanz, und jeder Lastkraftwagen benötigt mehrere Sensoren.

Seite zuletzt aktualisiert am: