Marktgröße und Marktanteil für veterinärdiätetische Heimtiernahrung in Italien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

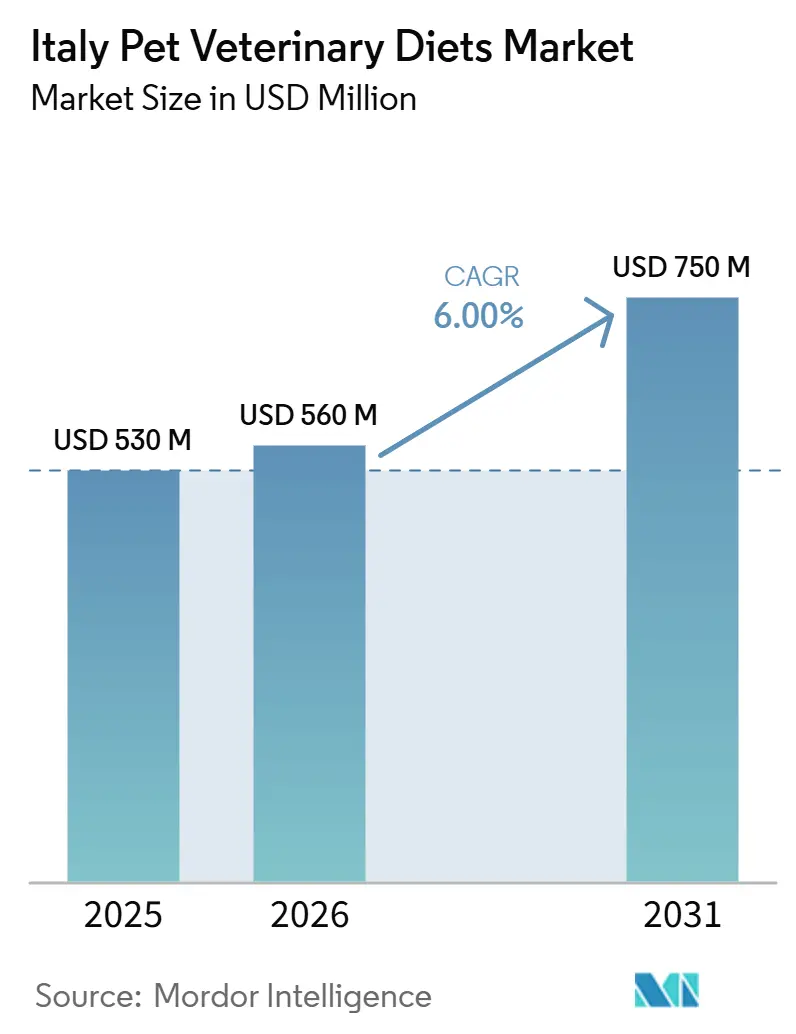

| Marktgröße im Basisjahr (2025) | 530 Millionen US-Dollar |

| Marktgröße (2026) | 560 Millionen US-Dollar |

| Marktgröße (2031) | 750 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.00% CAGR |

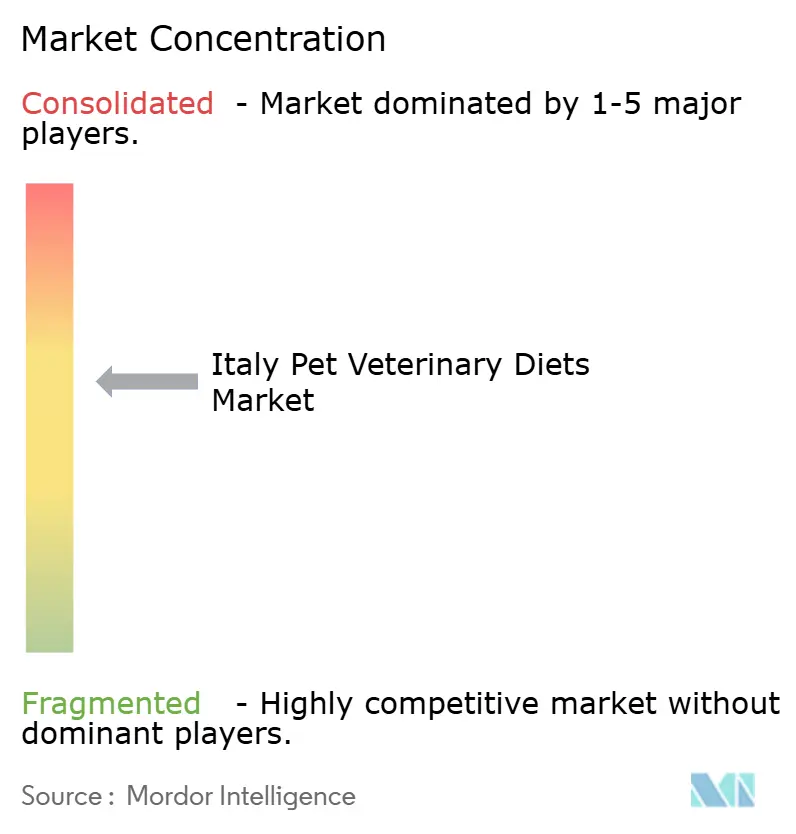

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärdiätetische Heimtiernahrung in Italien von Mordor Intelligence

Die Marktgröße für veterinärdiätetische Heimtiernahrung in Italien wird voraussichtlich von 530 Millionen USD im Jahr 2025 auf 560 Millionen USD im Jahr 2026 steigen und bis 2031 750 Millionen USD erreichen, mit einer CAGR von 6 % über den Zeitraum 2026–2031. Therapeutische und spezialisierte Ernährung gewinnt einen wachsenden Anteil an den gesamten Heimtierausgaben, da Tierhalter zunehmend Produkte priorisieren, die auf Verdauungsgesundheit, Nierenversorgung, Dermatologie, Mobilität und gesundes Altern ausgerichtet sind. Italiens Heimtiernahrung- und Heimtierpflegemarkt erreichte im Jahr 2025 5,3 Milliarden EUR (5,7 Milliarden USD), was auf eine erhebliche Verbraucherbasis für das weitere Wachstum der therapeutischen Ernährung hinweist. Der Markt für veterinärdiätetische Heimtiernahrung in Italien wird zusätzlich durch ein stärkeres veterinärmedizinisches Engagement, eine alternde Heimtierpopulation und einen wachsenden Trend unter Tierhaltern gestützt, Ernährung als integralen Bestandteil des routinemäßigen Gesundheitsmanagements und nicht nur als Grundversorgung zu betrachten. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) verzeichnete 2024 einen Anstieg der in Kliniken abgegebenen Produkte um 23 %, was unterstreicht, dass tierärztliche Empfehlungen der primäre Kanal für die Einführung strukturierter Diäten bleiben. Unternehmen reagieren mit auf das Mikrobiom ausgerichteten Produktlinien und digitalen Tools zur Verbesserung der Aufklärung von Tierhaltern, zur Unterstützung der Nachfüll-Compliance und zur Aufrechterhaltung der Premiumpositionierung von veterinärdiätetischen Produkten auf Italiens breiterem Heimtierpflegemarkt.

Wichtigste Erkenntnisse des Berichts

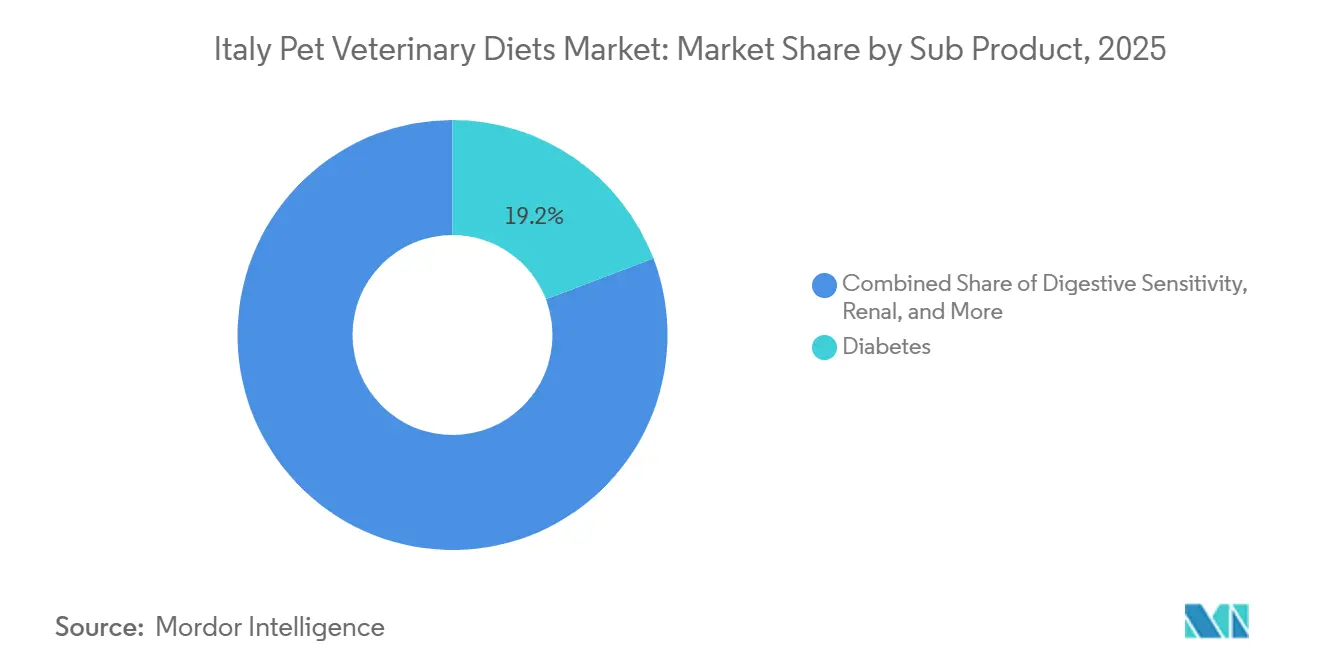

- Nach Teilprodukt war Diabetes im Jahr 2025 das größte Segment mit einem Marktanteil von 19,2 %, während Verdauungsempfindlichkeit das am schnellsten wachsende Segment mit einer CAGR von 10,0 % bis 2031 war.

- Nach Haustieren hielten Hunde im Jahr 2025 einen Marktanteil von 56,0 % am Markt für veterinärdiätetische Heimtiernahrung in Italien, während Hunde voraussichtlich mit einer CAGR von 6,8 % bis 2031 wachsen werden.

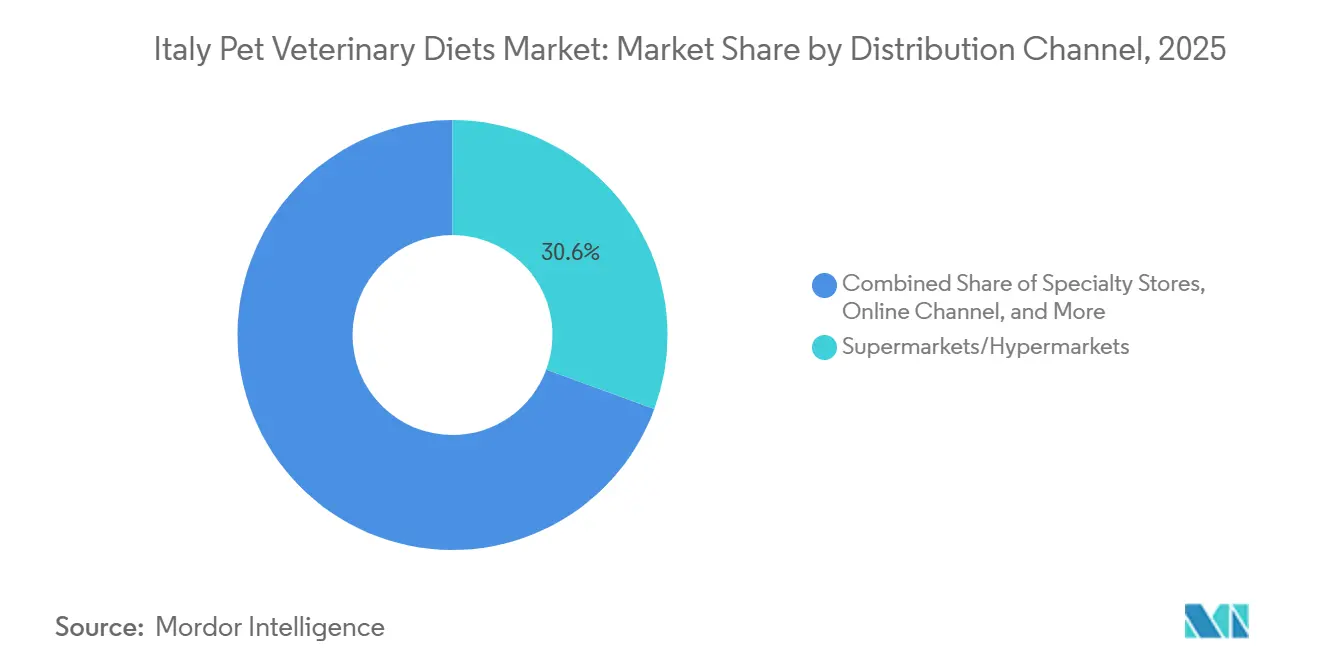

- Nach Vertriebskanal entfielen auf Supermärkte/Verbrauchermärkte im Jahr 2025 30,6 % der Marktgröße für veterinärdiätetische Heimtiernahrung in Italien, während der Online-Kanal voraussichtlich mit einer CAGR von 6,5 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für veterinärdiätetische Heimtiernahrung in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tierärztliche Verschreibungsempfehlung für therapeutische Diäten | +1.3% | National, mit frühen Gewinnen in Mailand, Rom und Bologna | Kurzfristig (≤ 2 Jahre) |

| Belastung durch chronische Tierkrankheiten bei alternden Haustieren | +1.1% | National | Mittelfristig (2–4 Jahre) |

| Premiumisierung der zustandsspezifischen Ernährung | +0.9% | National, am stärksten in norditalienischen Stadtzentren | Mittelfristig (2–4 Jahre) |

| E-Commerce-Nachfüllkomfort und Compliance | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Eigenmarken-Alternativen für veterinärdiätetische Heimtiernahrung | +0.6% | National, mit frühen Gewinnen im mittleren Facheinzelhandel | Mittelfristig (2–4 Jahre) |

| Einführung präventiver Ernährung und Frühintervention | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tierärztliche Verschreibungsempfehlung für therapeutische Diäten

Tierärztliche Empfehlungen bleiben ein wesentlicher Faktor, der Kaufentscheidungen im Markt für veterinärdiätetische Heimtiernahrung in Italien beeinflusst. Laut dem Assalco–Zoomark-Bericht 2026 verlassen sich 44,7 % der italienischen Hundehalter und 35,9 % der Katzenhalter auf ihre Tierärzte als primäre Informationsquelle für die Auswahl von Heimtiernahrung, was die Bedeutung tierärztlich empfohlener therapeutischer Ernährungskategorien unterstreicht. Bei vielen chronischen Erkrankungen verwenden Tierhalter die empfohlene therapeutische Diät über längere Zeiträume weiter, was eine relativ stabile Wiederholungskaufnachfrage im Vergleich zu herkömmlichen Premium-Heimtiernahrungskategorien unterstützt. Diese Dynamik stärkt die Rolle von Tierkliniken und Fachpraxen, insbesondere in städtischen Gebieten, wo das Management chronischer Erkrankungen und die Nachsorge stärker entwickelt sind. Im Mai 2026 stärkte Monge & C. S.p.a. seine Präsenz in diesem Kanal mit der Einführung von VetSolution AN-HYDRO, unterstützt durch klinische Forschung der Universität Teramo und Verdaulichkeitswerte von bis zu 99 %, was das Vertrauen der Kliniker in die therapeutischen Aussagen des Produkts stärkt[1]Quelle: Monge and C. S.p.A., "Monge VetSolution AN-HYDRO: Die diätetische Revolution in veterinärdiätetischen Diäten," Monge, monge.it . Folglich sind Marken, die starke Beziehungen zu Tierärzten pflegen, besser positioniert, um eine langfristige Nachfrage im Markt für veterinärdiätetische Heimtiernahrung in Italien aufrechtzuerhalten, verglichen mit solchen, die ausschließlich auf Regalverfügbarkeit setzen.

Belastung durch chronische Tierkrankheiten bei alternden Haustieren

Das langfristige Wachstum des Marktes für veterinärdiätetische Heimtiernahrung in Italien wird durch die zunehmende Prävalenz chronischer Erkrankungen bei alternden Haustieren angetrieben. Es gibt einen Anstieg bei Erkrankungen wie Diabetes, Nieren-, Harnwegs- und mobilitätsbedingten Störungen, die häufig eine ernährungsbedingte Unterstützung neben der klinischen Versorgung erfordern. Chronische Nierenerkrankungen sind besonders bei Katzen bedeutsam und betreffen die Mehrheit der Tiere ab einem Alter von 10 Jahren, wodurch die Nachfrage nach Nierendiäten aufrechterhalten wird. Die klinischen Vorteile phosphorbeschränkter und metabolisch angepasster Diäten zeigen eine umfangreiche renale metabolische Umprogrammierung bei Katzen mit spontaner chronischer Nierenerkrankung. Dieser Trend hat kommerzielle Auswirkungen, da ältere Haustiere zunehmend von gelegentlicher Spezialernährung auf routinemäßige therapeutische Ernährung umsteigen. Mit fortschreitendem Wandel wird erwartet, dass der Markt für veterinärdiätetische Heimtiernahrung in Italien weiterhin Nachfrage von Tierhaltern anzieht, die Erkrankungen managen, die eine langfristige Behandlung und hohe Compliance erfordern.

Premiumisierung der zustandsspezifischen Ernährung

Die Premiumisierung im Markt für veterinärdiätetische Heimtiernahrung in Italien wird in erster Linie durch klinisches Vertrauen und nicht durch Markenimage angetrieben. Tierhalter sind zunehmend bereit, für Produkte zu zahlen, die klare gesundheitliche Vorteile bieten und durch tierärztliche Empfehlungen unterstützt werden. Trotz wirtschaftlicher Herausforderungen erreichte Italiens Heimtiernahrung- und Heimtierpflegemarkt im Jahr 2025 5,3 Milliarden EUR (5,7 Milliarden USD), wobei die Spezialernährung mehr Wert als Volumen ausmacht. Farmina Pet Foods Genius-KI-Plattform, die 2025 den Pet Care Innovation of the Year Award gewann, spiegelt die wachsende Rolle digitaler Tools bei der Bereitstellung personalisierter Ernährungsberatung für Tierhalter und der Unterstützung fundierter Fütterungsentscheidungen neben der tierärztlichen Konsultation wider. Dieser Trend stärkt das Premiumsegment des Marktes für veterinärdiätetische Heimtiernahrung in Italien, da gezielte Ernährung zunehmend als Schlüsselkomponente eines verantwortungsvollen Heimtiergesundheitsmanagements angesehen wird. Darüber hinaus verringert er die Betonung des Preisvergleichs, wodurch ergebnisorientierte Produkte im Vergleich zu Standard-Erhaltungsdiäten widerstandsfähiger werden.

E-Commerce-Nachfüllkomfort und Compliance

Der E-Commerce steigert die Effizienz im Markt für veterinärdiätetische Heimtiernahrung in Italien nach der Ausstellung des ersten Rezepts. Purina erweiterte 2026 sein gesundheitsorientiertes Ernährungsangebot über Online- und Heimtierfachkanäle und unterstrich damit die wachsende Bedeutung digitaler Plattformen für spezialisierte Ernährung[2]Quelle: Purina PetCare, "Purina Pro Plan Veterinary Diets jetzt auf Amazon erhältlich," Purina, purina.com . Dies ist bedeutsam, da viele Produkte im Markt für veterinärdiätetische Heimtiernahrung in Italien eine kontinuierliche Fütterung über längere Zeiträume erfordern. Abonnement-Tools und geplante Nachbestellsysteme helfen, das Risiko von Unterbrechungen während des Nachfüllzyklus zu minimieren. Darüber hinaus ermöglicht der Online-Zugang Haushalten in abgelegenen Gebieten, eine konsistente Behandlung aufrechtzuerhalten. Im Laufe der Zeit verbessert dies die Compliance und verringert die Abhängigkeit des Marktes von der physischen Verfügbarkeit von Facheinzelhandelsgeschäften.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Abwärtsmigration zu allgemeiner Erhaltungsnahrung | -1.2% | National, stärker ausgeprägt in Süditalien und einkommensschwächeren Haushalten | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Veterinärzugang in ländlichen Gebieten und Süditalien | -0.8% | Süditalien und ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Kosten für Zutaten- und Kennzeichnungskonformität | -0.7% | National, EU-weit | Mittelfristig (2–4 Jahre) |

| Individuelle Rezepturherstellung als Ersatz in städtischen Gebieten | -0.5% | Städtische Zentren, einschließlich Mailand, Rom und Florenz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Abwärtsmigration zu allgemeiner Erhaltungsnahrung

Die Inflation bleibt eine erhebliche Einschränkung für das Volumenwachstum des Marktes für veterinärdiätetische Heimtiernahrung in Italien. Therapeutische Diäten kosten mehr als Standard-Heimtiernahrung, was für Haushalte, die wiederkehrende monatliche Ausgaben für chronische Heimtiererkrankungen verwalten, finanziellen Druck erzeugt. Trotz dieser Herausforderungen wuchs Italiens breiterer Heimtiernahrung- und Heimtierpflegemarkt bis 2025 auf 5,3 Milliarden EUR (5,7 Milliarden USD). Dieses Wachstum fand jedoch in einem Zeitraum anhaltenden wirtschaftlichen Drucks statt, der nicht alle Haushalte gleichermaßen betroffen hat. Im Markt für veterinärdiätetische Heimtiernahrung in Italien bedeutet eine Abwärtsmigration nicht zwangsläufig einen vollständigen Rückzug. Einige Tierhalter behalten ein wesentliches Produkt bei, während sie ergänzende oder sekundäre therapeutische Artikel aus ihrem Regime streichen. Dieses Verhalten verringert den Umsatz pro behandeltem Haustier und verlangsamt die Einführung von Premiumprodukten. Es begrenzt auch das Tempo, mit dem fortschrittliche Formulierungen über einkommensstärkere Haushalte hinaus expandieren können.

Eingeschränkter Veterinärzugang in ländlichen Gebieten und Süditalien

Der eingeschränkte Zugang zu veterinärmedizinischen Dienstleistungen begrenzt das Wachstumspotenzial des Marktes für veterinärdiätetische Heimtiernahrung in Italien. Dieses Marktsegment beginnt typischerweise mit einer Diagnose, und weniger tierärztliche Konsultationen sind mit einer geringeren Einführung therapeutischer Ernährungspläne verbunden. Ein anhaltendas Nord-Süd-Gefälle bei der veterinärmedizinischen Infrastruktur, der Verfügbarkeit von Premiumeinzelhandel und dem verfügbaren Einkommen lässt Süditalien und ländliche Gebiete im Vergleich zu nördlichen Stadtzentren unterversorgt. Es wird erwartet, dass Tierhalter in diesen unterversorgten Gebieten weiterhin allgemeine Erhaltungsnahrung verwenden, auch wenn therapeutische Diäten geeigneter wären. Der Markt wächst schneller in Regionen, in denen Tierkliniken, Fachgeschäfte und höhere Kaufkraft konzentriert sind. Während Online-Bestellungen den Zugang zu therapeutischen Diäten nach der Diagnose erleichtern, adressieren sie nicht den Mangel an anfänglichen klinischen Beurteilungen. Ohne verbesserten Zugang zu veterinärmedizinischen Dienstleistungen wird die regionale Nachfrage teilweise ungenutzt bleiben, was während des Prognosezeitraums zu einem ungleichmäßigen Wachstum im ganzen Land führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilprodukt: Verdauungsempfindlichkeit führt das Wachstum über therapeutische Indikationen hinweg an

Diabetes stellt mit einem Marktanteil von 19,2 % im Jahr 2025 die größte einzelne therapeutische Diätkategorie im Markt für veterinärdiätetische Heimtiernahrung in Italien dar. Auf der VMX 2026 präsentierte Royal Canin eine neue therapeutische Formulierung für übergewichtige diabetische Katzen und hob damit den Zusammenhang zwischen Diabetesmanagement und sicherer Gewichtsreduktion hervor. Nierendiäten bleiben die zweitgrößte Teilprodukt-Kategorie, da chronische Nierenerkrankungen mehr als 30 % der Katzen ab einem Alter von 10 Jahren betreffen. Dechras europäischer Start von SPECIFIC Kidney Support Hydrolyzed im Januar 2026 spiegelt kontinuierliche Investitionen in diesem Bereich wider. Weitere therapeutische Diäten, einschließlich solcher für Harnwegserkrankungen, Adipositas, dermatologische Erkrankungen, Mundpflege und verwandte Indikationen, vervollständigen das Produktportfolio. Diese Angebote spiegeln den Fokus des Marktes für veterinärdiätetische Heimtiernahrung in Italien auf langfristige, indikationsspezifische Ernährung statt auf diskretionäre Premiumkäufe wider.

Verdauungsempfindlichkeit ist das am schnellsten wachsende Produkt im Markt für veterinärdiätetische Heimtiernahrung in Italien, wobei das Segment voraussichtlich mit einer CAGR von 10,0 % von 2026 bis 2031 wachsen wird. Dieses Wachstum spiegelt ein gesteigertes Bewusstsein für nahrungsbedingte Verdauungsstörungen und die Einführung klinisch fokussierter Produkte wider, die über allgemeine Wellness-Aussagen hinausgehen. Im Februar 2025 führte Virbac Veterinary HPM Digestive Support Nassdiäten für Hunde und Katzen ein und verwendete dabei artspezifische Ernährungsdesigns statt eines verallgemeinerten Ansatzes[3]Quelle: Virbac S.A., "Virbac Veterinary HPM Digestive Support Nassdiäten-Start," Virbac, virbac.com . Diese Entwicklung unterstreicht den Wandel in der Verdauungsversorgung im Markt für veterinärdiätetische Heimtiernahrung in Italien hin zu auf das Mikrobiom ausgerichteten und klinisch validierten Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Haustieren: Hunde treiben das verschriebene Volumen an, Katzen stützen Nieren- und Harnsegmente

Hunde stellen das größte Haustiersegment im Markt für veterinärdiätetische Heimtiernahrung in Italien dar und machen im Jahr 2025 einen Marktanteil von 56 % aus. Diese Dominanz wird durch höhere therapeutische Ausgaben pro Hund, verlängerte Behandlungsprotokolle für Erkrankungen wie Adipositas und Verdauungsversorgung sowie eine stärkere Compliance der Tierhalter bei strukturierten Fütterungsplänen angetrieben. Im März 2026 stärkte Royal Canin seinen Fokus auf therapeutische Diäten für Hunde durch die Erneuerung seiner Partnerschaft mit dem University of Tennessee Veterinary Obesity Center und richtete die Produktentwicklung an der Forschung zu chronischen Erkrankungen aus, um weltweit verbesserte Produkte bereitzustellen, einschließlich in Italien.

Hunde sind auch das am schnellsten wachsende Segment im Markt für veterinärdiätetische Heimtiernahrung in Italien, mit einer prognostizierten CAGR von 6,8 % von 2026 bis 2031. Dieses Wachstum wird durch eine zunehmende Prävalenz lebensstilbedingter Erkrankungen wie Diabetes, Verdauungsempfindlichkeit und adipositasbedingter Komplikationen unterstützt, verbunden mit einem wachsenden Engagement der Tierhalter für langfristige verschriebene Fütterungspläne. Katzen bleiben derweil das primäre Segment für renale und urologische therapeutische Nachfrage aufgrund der Prävalenz chronischer Nierenerkrankungen und feliner Erkrankungen der unteren Harnwege bei älteren Katzen, die häufig ein verlängertes Ernährungsmanagement erfordern. Dies gibt Katzen eine stabile und hochwertige Rolle auf dem Markt, auch wenn sie nicht bei den gesamten therapeutischen Einnahmen führen. Andere Haustiere spielen weiterhin eine marginale Rolle im Markt für veterinärdiätetische Heimtiernahrung in Italien aufgrund begrenzter Verschreibungsformate und weniger strukturiertem Kaufverhalten.

Nach Vertriebskanal: Supermärkte führen beim Volumen, der Online-Kanal unterstützt das Wachstum therapeutischer Diäten

Supermärkte/Verbrauchermärkte machten im Jahr 2025 30,6 % des Marktanteils für veterinärdiätetische Heimtiernahrung in Italien aus und sind damit der größte Vertriebskanal. Diese Dominanz ist auf den routinemäßigen Haushaltsverkehr, eine umfangreiche Markensichtbarkeit und Bemühungen großer Lieferanten zurückzuführen, Fachregale in der Nähe von Mainstream-Heimtiernahrung zu erweitern. Das Kaufverhalten in diesen Geschäften wird jedoch in erster Linie durch Diagnose- und Nachfüllbedarf und nicht durch Impulskäufe angetrieben. Dies führt zu einer stabileren therapeutischen Nachfrage im Vergleich zu Standard-verpackter Heimtiernahrung. Fachgeschäfte spielen ebenfalls eine bedeutende Rolle, da sie ein besseres Beratungsumfeld für die Erläuterung verschriebener Ernährungsentscheidungen bieten. Der stationäre Einzelhandel repräsentiert weiterhin einen erheblichen Anteil des Marktes für veterinärdiätetische Heimtiernahrung in Italien, obwohl verschiedene Kanäle die Kategorie auf unterschiedliche Weise bedienen.

Der Online-Kanal ist das am schnellsten wachsende Segment im Markt für veterinärdiätetische Heimtiernahrung in Italien und wird voraussichtlich mit einer CAGR von 6,5 % von 2026 bis 2031 wachsen. Da verschriebene Diäten häufig über längere Zeiträume unverändert bleiben, ist die digitale Nachbestellung besonders effektiv und fördert eine stärkere Kundenbindung im Vergleich zu Heimtiernahrung. Zum Beispiel begann Dechras Start von SPECIFIC in Italien im März 2025 mit einem klinikorientierten Rollout, bevor eine Ausweitung auf breitere Vertriebskanäle erfolgte, was die Bedeutung tierärztlicher Glaubwürdigkeit beim Aufbau von Vertrauen vor der Skalierung unterstreicht. Convenience Stores und kleinere Geschäfte spielen eine begrenzte Rolle, hauptsächlich als Ergänzungsoptionen, da verschreibungspflichtige Ernährung eine breitere Auswahl und speziellere Beratung erfordert, als diese Formate typischerweise bieten.

Geografische Analyse

Norditalien hat den größten Nachfrageanteil im Markt für veterinärdiätetische Heimtiernahrung in Italien, angetrieben durch Regionen wie die Lombardei, Emilia-Romagna und Venetien. Dieses Gebiet profitiert von höheren verfügbaren Einkommen, einem dichteren Netzwerk von Fachtierärzten und einer gut entwickelten Facheinzelhandelsinfrastruktur. Im Mai 2024 stärkte Mars, Incorporated seine Präsenz durch die Eröffnung des ersten One Mars, Incorporated-Büros in Mailand und integrierte Royal Canin- und AniCura-Aktivitäten, um ein kohärenteres Heimtierpflegemodell auf Italiens wohlhabendstem Heimtiermarkt zu unterstützen.

Zentralitalien stellt das zweitgrößte geografische Segment im Markt für veterinärdiätetische Heimtiernahrung in Italien dar, wobei Rom und der Toskana-Korridor als wichtige Nachfragezentren dienen. Roms große städtische Heimtierhalter-Bevölkerung und wachsende Facheinzelhandelspräsenz treiben die Nachfrage an, während die Toskana eine Präferenz für Premium-Funktionsprodukte zeigt und Marken mit gesundheitsorientierten Qualifikationen und italienischer Produktion bevorzugt. Monge & C. S.p.a.s Teilnahme an der World Dog Show in Bologna und seine ernährungsorientierte professionelle Öffentlichkeitsarbeit im Jahr 2026 unterstreichen die laufenden Bemühungen, das Bewusstsein über tierarztorientierte Kanäle in Zentral-Norditalien zu stärken. Obwohl die Fachärztedichte geringer ist als in Mailand oder Bologna, generiert die Region aufgrund günstiger Bekanntheit und Kaufkraft weiterhin eine stabile Nachfrage.

Süditalien und die Inseln stehen vor erheblichen Einschränkungen im Markt für veterinärdiätetische Heimtiernahrung in Italien. Regionen wie Kampanien, Sizilien, Kalabrien und Sardinien haben eine deutlich geringere Dichte an Fachtierärzten, was die Einleitung von Verschreibungen begrenzt. Die Einführungslücke in diesen Gebieten ist eher mit Herausforderungen beim Gesundheitszugang als mit einem Mangel an Interesse der Tierhalter an Heimtiergesundheitsprodukten verbunden. Epidemiologische Berichte vom April 2025 hoben anhaltende Disparitäten bei der Gesundheitsüberwachung in zentral-südlichen und insularen Regionen hervor und betonten dieses strukturelle Problem. Kurzfristig konzentrieren Vorteile bei Vertrieb und Diagnose jedoch weiterhin den größten Teil des Marktwerts in Nord- und Zentralitalien.

Wettbewerbslandschaft

Der italienische Markt für veterinärdiätetische Heimtiernahrung ist im Jahr 2025 mäßig konzentriert, wobei die fünf führenden Unternehmen Nestle S.A. (Purina), Mars, Incorporated, Farmina Pet Food, Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) und Monge sind. Nestle S.A. über Purina PetCare und Mars, Incorporated über Royal Canin halten starke globale Positionen aufgrund ihrer etablierten veterinärwissenschaftlichen Infrastruktur und robusten Beziehungen zu Klinikern. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)s Prescription Diet sichert eine wettbewerbsfähige Position durch die Betonung verschreibungsorientierter Produkte und die Aufrechterhaltung einer klaren Kanaltrennung von der allgemeinen rezeptfreien Ernährung. Farmina Pet Food, Monge & C.s.p.a. und Almo Nature sind bedeutende inländische Wettbewerber, die lokale Markenbekanntheit, regionale Lieferkettenvorteile und Verbindungen zu professionellen Gemeinschaften nutzen. Diese Wettbewerbslandschaft fördert Innovationen und begünstigt Unternehmen, die starke klinische Aussagen unterstützen und eine zuverlässige Produktverfügbarkeit sicherstellen können.

Strategische Entwicklungen im Jahr 2026 unterstreichen den sich entwickelnden Wettbewerb im Markt für veterinärdiätetische Heimtiernahrung in Italien. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) führte im Juni 2026 k/d + Derm Complete und k/d + z/d Hydrolyzed ein und entwickelte damit ein Mehrfachindikations-Ernährungsmodell für Haustiere mit überlappenden renalen, dermatologischen und gastrointestinalen Bedürfnissen weiter. Das Purina Institute veröffentlichte im Mai 2026 Forschungsergebnisse zu Mikrobiom und antimikrobiellem Stewardship und stärkte damit Nestle S.A. (Purina)s Fokus auf klinische Glaubwürdigkeit statt ausschließlich auf Markengröße zu setzen. Diese Initiativen zeigen, dass führende Unternehmen wissenschaftliche Fortschritte priorisieren, Indikationen erweitern und das Engagement von Klinikern stärken, anstatt lediglich auf Regalverfügbarkeit zu setzen.

Angebotsseitige Dynamiken prägen auch den Markt für veterinärdiätetische Heimtiernahrung in Italien, insbesondere für Formulierungen, die Vitamine, Omega-3-Fettsäuren und das Mikrobiom unterstützende Inhaltsstoffe enthalten. In Italien ansässige Hersteller stärken ihre Wettbewerbsposition durch klinische Kooperationen und die internationale Expansion ihrer therapeutischen Ernährungsportfolios. Chancen bestehen im mittleren Marktsegment zwischen globalen Premiummarken und Eigenmarken-Alternativen, insbesondere für Hersteller, die regulatorische Konformität, wissenschaftliche Evidenz und wettbewerbsfähige Preisgestaltung für den langfristigen therapeutischen Einsatz kombinieren können.

Branchenführer im Markt für veterinärdiätetische Heimtiernahrung in Italien

Mars Incorporated

Nestle S.A. (Purina)

Farmina Pet Food

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Monge & C.s.p.a.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) führte Prescription Diet k/d + Derm Complete und k/d + z/d Hydrolyzed ein, die ersten Doppelindikations-Trockennahrungsprodukte für therapeutische Zwecke in seinem europäischen Portfolio, einschließlich Italien. Diese Produkte adressieren gleichzeitige renale Phosphorbeschränkung und hydrolysiertes Proteinmanagement für dermatologische oder gastrointestinale Erkrankungen und spiegeln einen klinischen Trend hin zur Ernährung bei Komorbiditäten bei alternden Katzen wider.

- Mai 2026: Monge and C.s.p.a. führte VetSolution AN-HYDRO ein, das eine einzelne Proteinquelle mit XOS-Präbiotika, lebendem Limosilactobacillus reuteri und inaktivierten Postbiotika kombiniert, validiert durch klinische Studien an der Universität Teramo mit Verdaulichkeitswerten von bis zu 99 % und einer probiotischen Haltbarkeit von 18 Monaten.

- Januar 2026: Dechra Pharmaceuticals PLC führte SPECIFIC Kidney Support Hydrolysed (FKD-HY und CKD-HY) therapeutische Diäten in ganz Europa ein, einschließlich Italien, und adressierte damit das hydrolysierte Protein-Teilsegment der renalen Ernährung.

Berichtsumfang für veterinärdiätetische Heimtiernahrung in Italien

Veterinärdiätetische Heimtiernahrung (auch bekannt als therapeutische oder verschreibungspflichtige Diäten) sind spezialisierte, wissenschaftlich formulierte Heimtiernahrungsprodukte, die zur Behandlung, Vorbeugung oder Behandlung spezifischer medizinischer Erkrankungen entwickelt wurden.

Der Marktbericht für veterinärdiätetische Heimtiernahrung in Italien ist segmentiert nach Teilprodukt (Diabetes, Niere, Harnwegserkrankungen, Verdauungsempfindlichkeit, Mundpflegediäten, Dermadiäten, Adipositasdiäten und Sonstiges), nach Haustieren (Katzen, Hunde und andere Haustiere) sowie nach Vertriebskanal (Convenience Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Verbrauchermärkte und weitere). Die Marktprognosen werden in Wertangaben in USD und Wert in Tonnen bereitgestellt.

| Diabetes |

| Verdauungsempfindlichkeit |

| Mundpflegediäten |

| Niere |

| Harnwegserkrankungen |

| Adipositasdiäten |

| Dermadiäten |

| Andere veterinärdiätetische Diäten |

| Katzen |

| Hunde |

| Andere Haustiere |

| Convenience Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Andere Kanäle |

| Nach Teilprodukt | Diabetes |

| Verdauungsempfindlichkeit | |

| Mundpflegediäten | |

| Niere | |

| Harnwegserkrankungen | |

| Adipositasdiäten | |

| Dermadiäten | |

| Andere veterinärdiätetische Diäten | |

| Nach Haustieren | Katzen |

| Hunde | |

| Andere Haustiere | |

| Nach Vertriebskanal | Convenience Stores |

| Online-Kanal | |

| Fachgeschäfte | |

| Supermärkte/Verbrauchermärkte | |

| Andere Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für veterinärdiätetische Heimtiernahrung in Italien von 2026 bis 2031?

Der Markt für veterinärdiätetische Heimtiernahrung in Italien wird voraussichtlich von 560 Millionen USD im Jahr 2026 auf 750 Millionen USD bis 2031 mit einer CAGR von 6,0 % steigen.

Welche therapeutische Kategorie wächst in Italien am schnellsten?

Verdauungsempfindlichkeit ist das am schnellsten wachsende Teilprodukt mit einer prognostizierten CAGR von 10,0 % bis 2031.

Welcher Heimtiertyp generiert in Italien die meisten Einnahmen aus therapeutischen Diäten?

Hunde sind das größte Segment, unterstützt durch höhere Ausgaben pro Patient, längere Fütterungsprotokolle und eine stärkere Compliance der Tierhalter.

Welcher Vertriebskanal führt und welcher wächst am schnellsten?

Supermärkte/Verbrauchermärkte führten im Jahr 2025 mit 30,6 % des Umsatzes, während der Online-Kanal mit einer CAGR von 6,5 % am schnellsten wächst.

Seite zuletzt aktualisiert am: