HVAC-Marktgröße und -Marktanteil Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 7.07 Milliarden US-Dollar |

| Marktgröße (2031) | 9.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HVAC-Marktanalyse Italien von Mordor Intelligence

Die Größe des HVAC-Markts in Italien belief sich im Jahr 2026 auf 7,07 Milliarden USD und wird bis 2031 voraussichtlich 9,61 Milliarden USD erreichen, was einer CAGR von 6,34 % über den Prognosezeitraum entspricht. Umfangreiche Nachrüstungsaktivitäten bei den rund 12 Millionen vor 1990 errichteten Wohngebäuden des Landes, die schrittweise Abschaffung von Kältemitteln mit hohem Treibhauspotenzial (GWP) sowie die kommunale Beschleunigung von Genehmigungsverfahren für Neubauten mit nahezu null Energie stützen den Ausblick. Die Kühlnachfrage steigt weiter, da die sommerlichen Spitzentemperaturen in den südlichen Provinzen nun über längere Zeiträume 40 °C überschreiten, während die nationale Politik bis 2030 ein Ziel von 6,5 Millionen installierten Wärmepumpen anstrebt. Die Lieferketten passen sich an die EU-Antidumpingzölle auf chinesische Wärmepumpen an, was Distributoren dazu veranlasst, ihre Bezugsquellen zu diversifizieren und in Kältemittelbestände mit niedrigem GWP zu investieren. Der Wettbewerb ist moderat, wobei fünf multinationale Marken 38 % des Umsatzes kontrollieren, während regionale Spezialisten maßgeschneiderte Projekte durch kürzere Lieferzeiten und die Nähe zu den Metallverarbeitungsclustern Norditaliens gewinnen.

Wichtigste Erkenntnisse des Berichts

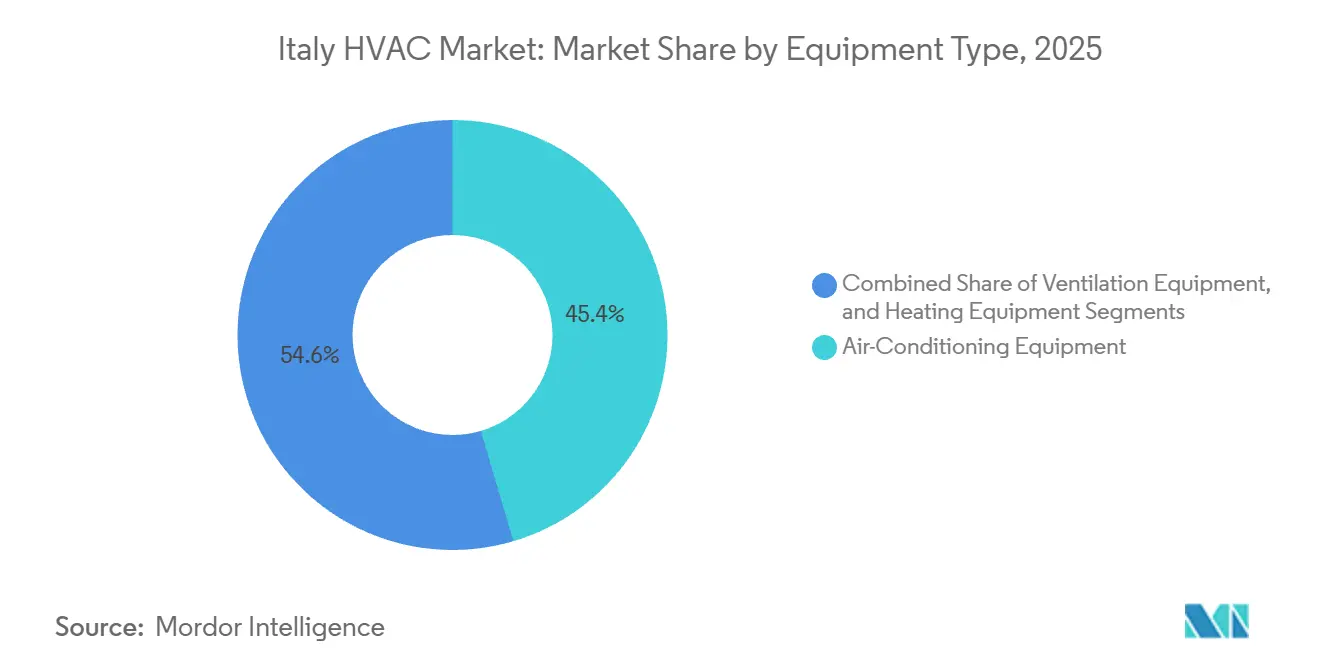

- Nach Gerätetyp führte Klimatisierungsausrüstung im Jahr 2025 mit einem Umsatzanteil von 45,43 %, während Heizungsanlagen, angetrieben durch Wärmepumpen, bis 2031 die schnellste CAGR von 7,14 % erzielen sollen.

- Nach Installationstyp entfielen im Jahr 2025 61,64 % des HVAC-Marktanteils in Italien auf Nachrüstung und Austausch; der Neubaubereich bleibt das am schnellsten wachsende Segment mit einer CAGR von 7,39 % bis 2031.

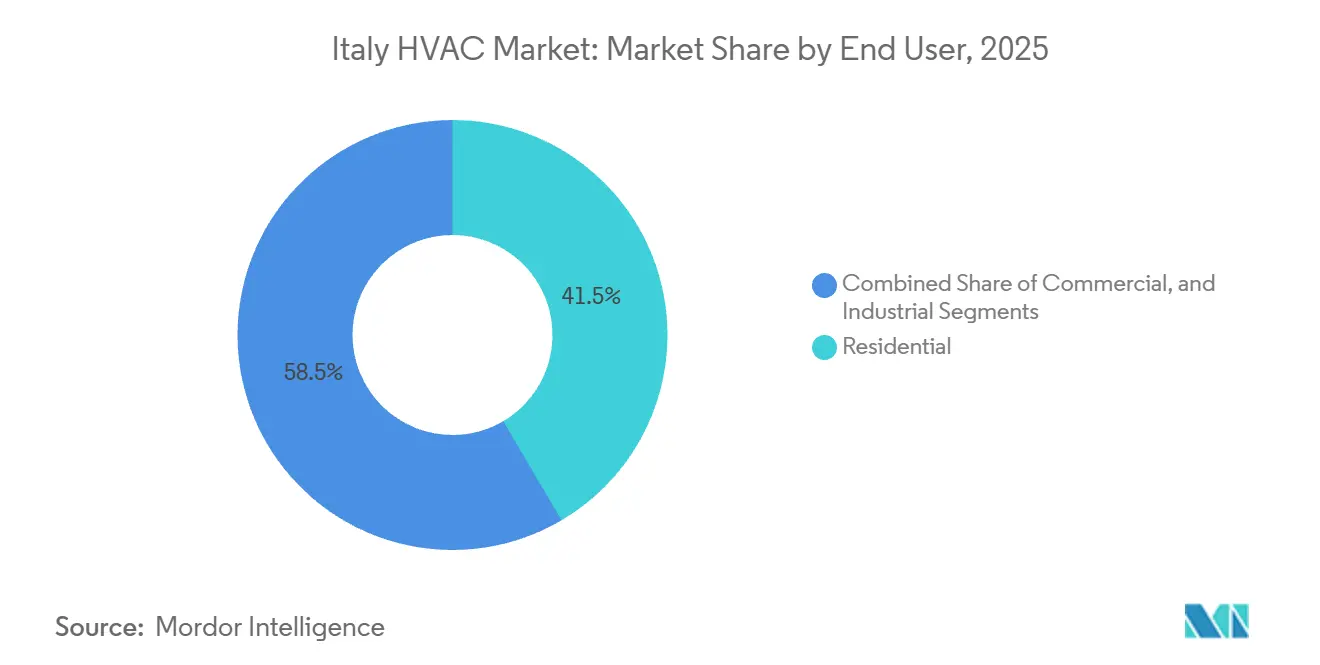

- Nach Endnutzer hielt der Wohnbereich im Jahr 2025 einen Umsatzanteil von 41,53 %, während die gewerbliche Kategorie mit einer prognostizierten CAGR von 7,48 % bis 2031 das höchste Wachstum aufweist.

- Nach gewerblichem Gebäudetyp entfielen im Jahr 2025 34,23 % der Installationen auf Büroimmobilien, während Rechenzentren mit einer CAGR von 8,01 % bis 2031 das schnellste Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

HVAC-Markttrends und -Erkenntnisse Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize und Steuergutschriften für Energieeffizienz | +1.80% | National, höhere Inanspruchnahme in der Lombardei, Emilia-Romagna, Venetien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Austausch- und Nachrüstungsmaßnahmen | +1.50% | National, konzentriert auf den Gebäudebestand vor 1990 in Nord- und Mittelitalien | Langfristig (≥ 4 Jahre) |

| Zunehmende Wärmepumpenadoption im Rahmen der EU-Klimaziele | +1.30% | National, beschleunigter Einsatz im Piemont, Friaul-Julisch Venetien | Mittelfristig (2–4 Jahre) |

| Wachsender Wohnungsbau im Rahmen des bestehenden Superbonus-Programms | +0.70% | National, am stärksten in Latium, Kampanien | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Kältemitteln mit niedrigem GWP, die einen frühen Austauschzyklus auslösen | +0.60% | National, getrieben durch F-Gas-Compliance-Fristen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach intelligenten HVAC-Systemen zur Einhaltung des Gebäudeautomatisierungserlasses | +0.40% | National, verpflichtend für Nichtwohngebäude über 290 kW | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize und Steuergutschriften für Energieeffizienz

Italien ersetzte den breiten Superbonus-110%-Abzug im Jahr 2025 durch die gezielten Programme Ecobonus und Conto Termico 3.0. Das Conto Termico schüttete im Jahr 2025 320 Millionen EUR (360 Millionen USD) für Wärmetechnik aus, wobei Wärmepumpen 58 % der genehmigten Anträge ausmachten.[1]Italienische Nationale Agentur für neue Technologien, Energie und nachhaltige Wirtschaftsentwicklung, „Conto Termico 3.0 Jahresbericht 2025”, Enea.it Hauseigentümer priorisieren nun die Umstellung von Heizkesseln auf Wärmepumpen, da der Anreizmix den Kapitaleinsatz senkt und das Verhältnis der Strom- zu Gaspreise im Wohnbereich auf 3,2:1 gestiegen ist. Eine „Trainability”-Klausel, die Anreize an F-Gas-zertifizierte Installateure knüpft, verschärft die Qualitätskontrolle und lenkt Projekte zu akkreditierten Auftragnehmern.

Wachsende Nachfrage nach Austausch- und Nachrüstungsmaßnahmen

Nachrüstungs- und Austauscharbeiten machten im Jahr 2025 61,64 % des Umsatzes aus, da 35 % der italienischen Wohngebäude vor 1980 errichtet wurden und bis 2033 die Anforderungen der Energieausweisklasse E erfüllen müssen.[2]Italienisches Ministerium für Umwelt und Energiesicherheit, „Aktualisierung des Nationalen Energie- und Klimaplans”, Mase.gov.it Die Renovierungsstrategie des Ministeriums für 2025 prognostiziert, dass bis 2030 1,8 Millionen Wohngebäude HVAC-Modernisierungen benötigen werden, was 360.000 Einheiten pro Jahr entspricht. Auftragnehmer schließen die Umstellung von Heizkesseln auf Wärmepumpen in weniger als einer Woche ab und erzielen dabei Bruttomargen, die im Jahr 2025 durchschnittlich 32 % betrugen – deutlich über den Margen im Neubaubereich. Kürzere Projektzyklen helfen Installateuren, saisonale Arbeitslasten auszugleichen und den Cashflow zu verbessern.

Zunehmende Wärmepumpenadoption im Rahmen der EU-Klimaziele

Die Aktualisierung des Nationalen Energie- und Klimaplans Italiens im Jahr 2025 setzte ein Ziel von 6,5 Millionen Wärmepumpeneinheiten bis 2030, gegenüber 2,1 Millionen Einheiten Ende 2025. Luft-Wasser-Modelle halten 68 % des Absatzes, da sie sich mit Vorlauftemperaturen von 50–55 °C in bestehende Heizkörpernetze integrieren lassen. Daikin meldete im Jahr 2025 ein Wachstum des italienischen Wärmepumpenumsatzes von 31 %, angetrieben durch seine Altherma 3 H HT-Einheit, die 70 °C Wassertemperatur ohne Austausch der Wärmeübertrager liefert. Mehrwertsteuerbefreiungen für Wärmepumpen bis 2027 verringern den Kostenunterschied zu Brennwertkesseln auf unter 1.200 EUR (1.350 USD).

Entstehung von Kältemitteln mit niedrigem GWP, die einen frühen Austauschzyklus auslösen

Die Verordnung (EU) 2024/573 schreibt eine 95-prozentige Reduzierung von teilfluorierten Kohlenwasserstoffen (HFKW) bis 2030 vor und verbietet Kältemittel mit hohem GWP in neuen Einzelsplit-Systemen nach 2027. In Italien sind 4,2 Millionen R-410A-Einheiten installiert, und Distributoren wechseln zu R-32- und R-454B-Beständen. Mitsubishi Electric stellte 2025 85 % seiner Produktionslinien in Bassano del Grappa auf R-32-Produktion um. Techniker müssen Doppelkältemittel-Rückgewinnungsgeräte kaufen und zusätzliche Schulungen für leicht entflammbare A2L-Gase absolvieren, was den begrenzten Installateurpool Italiens belastet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel | -1.20% | National, besonders ausgeprägt in Kalabrien, Sizilien, Apulien | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für energieeffiziente Systeme | -0.90% | National, stärkere Belastung für ländliche Einfamilienhauseigentümer | Kurzfristig (≤ 2 Jahre) |

| Langwierige kommunale Genehmigungsverfahren für Nachrüstungen in historischen Gebäuden | -0.50% | UNESCO-Zentren in Florenz, Venedig, Rom, Neapel | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Elektronik nach Einführung von Zöllen | -0.40% | National, betrifft importierte VRF-Systeme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel

Im Jahr 2025 gab es in Italien nur 18.000 F-Gas-zertifizierte Installateure – rund 7.000 weniger als für die geplante Wärmepumpenausweitung benötigt werden. Der Mangel ist im Süden am akutesten, wo die Berufsschuleinschreibungen hinter dem Bedarf zurückbleiben und die Jugendarbeitslosigkeit über 30 % liegt. Die neue A2L-Zertifizierung erfordert 16 Schulungsstunden pro Techniker und hat an akkreditierten Zentren neunmonatige Wartelisten erzeugt. Auftragnehmer trieben die Löhne in der Lombardei im Jahr 2025 um 18 % in die Höhe, nur um Arbeitskräfte zu sichern.[3]Assoclima, „Bericht zur Distributormarktstruktur 2025”, Assoclima.it

Hohe Anfangsinvestitionen für energieeffiziente Systeme

Eine typische Luft-Wasser-Wärmepumpe für ein 150 m² großes Landhaus kostet im Jahr 2025 zwischen 12.000 und 18.000 EUR (13.500–20.300 USD) – das Dreifache des Preises eines Brennwertkessels. Ecobonus-Abzüge, die über 10 Jahre verteilt werden, schließen Haushalte mit unzureichender Steuerschuld aus – eine Gruppe, zu der viele Rentner und einkommensschwache Eigentümer gehören. Die Europäische Zentralbank hielt ihren Einlagensatz bis Anfang 2026 bei 3,00 %, was Renovierungsdarlehen um 120 Basispunkte teurer macht als im Durchschnitt von 2019–2021. Kostenbarrieren lenken die Nachfrage auf Einstiegs-Ductless-Splits, die selten die höchsten Effizienzanforderungen erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Kühlung verdeckt den Wärmepumpen-Wendepunkt

Klimatisierungsanlagen machten im Jahr 2025 45,43 % des Umsatzes aus, und die Kategorie ist auf dem Weg zu einer CAGR von 7,14 % bis 2031. Steigende Mittelmeer-Hitze und ein Anstieg der Kühlgradtage um 8 % zwischen 2020 und 2025 stützen das Wachstum. Ductless-Mini-Splits machten im Jahr 2025 62 % des Umsatzes mit Klimatisierungsanlagen aus. Installateure bevorzugen R-32-Wechselrichtermodelle, die saisonale Energieeffizienzquotienten von über 8,5 überschreiten und für die Ecobonus-Steuererleichterung in Frage kommen. Systeme mit variablem Kältemitteldurchfluss (VRF) machten nur 11 % der Einheiten, aber 28 % des Umsatzwerts aus, aufgrund durchschnittlicher Systempreise von über 35.000 EUR (39.400 USD). Heizungsanlagen, einschließlich Heizkessel und Wärmepumpen, wachsen volumenmäßig langsamer, profitieren jedoch von Conto-Termico-Zuschüssen, die bis zu 40 % der Wärmepumpenkosten abdecken. Lüftung bleibt eine Nische, die hauptsächlich in Krankenhäusern und Reinräumen zu finden ist, die den UNI EN ISO 14644-Normen unterliegen und 20–30 Luftwechsel pro Stunde erfordern.

Paketendgeräte und Raumklimageräte gehen jährlich um etwa 3 % zurück, da Fenstergeräte durch Wechselrichter-Splits ersetzt werden, was Gebäuden hilft, bis 2033 die Energieausweisklasse E zu erreichen. Die Kältemaschinen-Nachfrage verlagert sich auf Zentrifugalkompressoren mit Magnetlager und adiabatische Freikühltürme, die bis zu 35 % weniger Energie verbrauchen als ältere Schraubenmodelle. Aristons NXTS-Kältemaschinen-Serie, die 2025 eingeführt wurde, veranschaulicht den Technologiewandel mit integrierten prädiktiven Wartungsalgorithmen, die den Teillastbetrieb optimieren. Kältemittel mit niedrigem GWP gestalten die Produktkataloge branchenübergreifend um, wobei Carrier anstrebt, bis Ende 2026 60 % seiner gewerblichen Kältemaschinen auf R-454B umzustellen.

Nach Installationstyp: Nachrüstungsmargen übertreffen das Neubauvolumen

Nachrüstungs- und Austauscharbeiten erzielten im Jahr 2025 61,64 % des Umsatzes dank des alternden Wohngebäudebestands Italiens. Die durchschnittlichen Bruttomargen erreichten im Jahr 2025 32 %, da Nachrüstungsaufträge Diagnosen, maßgeschneiderte Kanalführung und die Integration in alte Heizkreisläufe umfassen. Der HVAC-Markt in Italien, der mit Neubauprojekten verbunden ist, wächst mit einer CAGR von 7,39 %, da Kommunen Genehmigungen für Niedrigstenergiegebäude gemäß dem Gesetzesdekret 199/2021 beschleunigen. Vorgefertigte HVAC-Module, die Wärmepumpen, Lüftung und Steuerung integrieren, entstehen in der Lombardei und in Venetien. Das Joint Venture von Systemair im Jahr 2025 mit Algeco zur Lieferung von 1.200 modularen Wohneinheiten in Mailand reduzierte den Arbeitsaufwand vor Ort um 45 %. Während die Modularisierung die Auftragnehmereinnahmen kürzt, beschleunigt sie die Zeitpläne – ein wichtiger Anreiz für Bauträger.

Die Nachrüstungsnachfrage bleibt strukturell stark, da 1,8 Millionen Wohngebäude bis 2030 HVAC-Modernisierungen benötigen, um die Europäische Richtlinie über die Gesamtenergieeffizienz von Gebäuden zu erfüllen. Die Umstellung von Heizkesseln auf Wärmepumpen dauert weniger als eine Woche, sodass Installateure in milden Jahreszeiten, wenn die Neubautätigkeit nachlässt, höhere Volumina bewältigen können. Der Neubau gewinnt jedoch durch politischen Rückenwind. Energieneutrale Projekte müssen mindestens 60 % des Heiz- und Kühlbedarfs aus erneuerbaren Energien decken, was sicherstellt, dass Wärmepumpen und fortschrittliche Lüftung in künftigen Baugenehmigungen als Kernspezifikationen verbleiben.

Nach Endnutzer: Gewerbe übertrifft Wohnbereich aufgrund von Automatisierungsvorschriften

Wohnkunden generierten im Jahr 2025 41,53 % des Umsatzes, angetrieben durch 340.000 Ecobonus-geförderte Maßnahmen in diesem Jahr. Dennoch wachsen Gewerbegebäude schneller mit einer CAGR von 7,48 % bis 2031, angetrieben durch UNI EN 15232-1-Automatisierungsvorschriften für Einrichtungen mit mehr als 290 kW HVAC-Kapazität. VRF-Technologie ermöglicht gleichzeitiges Heizen und Kühlen in verschiedenen Zonen und reduziert die installierte Kapazität um etwa 18 %. Bürogebäude machten 34,23 % der gewerblichen Installationen aus, sehen sich jedoch einem schwachen Ausblick gegenüber, da der Leerstand im Mailänder Zentralgeschäftsviertel Ende 2025 bei 14 % lag.

Einzelhändler setzen auf bedarfsgesteuerte Lüftung, die den Energieverbrauch außerhalb der Spitzenzeiten um bis zu 35 % senkt, während Krankenhäuser in redundante Kältemaschinen und hocheffiziente Filter investieren. Industrienutzer konzentrieren sich auf die Prozesskühlung für Lebensmittel, Pharmazeutika und Datenverarbeitung, wo Betriebszeitanforderungen von über 99,9 % die Einführung von N+1- oder 2N-Kältemaschinen-Redundanz vorantreiben. Der HVAC-Marktanteil in Italien, der mit industriellen Endnutzern verbunden ist, bleibt daher stabil, auch wenn die gesamte Gebäudefläche wächst.

Nach Gebäudetyp (Gewerbe): Rechenzentren führen mit Flüssigkühlung

Rechenzentren sind das am schnellsten wachsende gewerbliche Teilsegment mit einer CAGR von 8,01 %. Die nationale Kapazität erreichte im Jahr 2025 180 MW – ein Sprung von 28 %, angetrieben durch Hyperscale-Investitionen in Mailands Caldera Park und Roms Technopole-Cluster. Die direkte Chip-Flüssigkühlung gewinnt an Bedeutung, da Luftsysteme Wärmeflüsse von 50 kW pro Rack wirtschaftlich nicht abführen können. Vertiv meldete im Jahr 2025 einen Anstieg des italienischen Flüssigkühlungsumsatzes um 140 %, wobei seine Liebert-DSE-Plattform 60 % der KI- und HPC-Aufträge ausmachte. Büro-, Einzelhandels-, Hotel- und Bildungseinrichtungen folgen in ihrem Anteil, zeigen jedoch unterschiedliche Technologieadoption, die mit Belegungsmustern und regulatorischen Anforderungen zusammenhängt.

Bildungseinrichtungen, Hotellerie, Einzelhandel und Gesundheitseinrichtungen machen zusammen den Großteil der gewerblichen Nutzfläche außerhalb von Rechenzentren und Büros aus, und jede hat unterschiedliche HVAC-Präferenzen, die den Gesamtprojektwert steigern. Krankenhäuser setzen redundante Kältemaschinen-Arrays mit N+1-Konfigurationen und HEPA-Filterung ein, um eine Betriebszeit von 99,9 % für Intensivpflegebereiche zu gewährleisten, während Boutique-Hotels VRF-Systeme bevorzugen, die eine raumindividuelle Temperaturregelung und Belegungserkennung bieten, um die Energiekosten um bis zu 30 % zu senken. Einzelhandelsketten investieren in Dachpaketgeräte mit bedarfsgesteuerter Lüftung und erzielen Energieeinsparungen von nahezu 25 % in Nebenzeiten, und Universitäten nutzen zinsgünstige EIB-Grüne-Schulen-Darlehen zur Modernisierung veralteter Anlagen, wobei häufig Fernkälteverbindungen spezifiziert werden, die mehrere Gebäude zukunftssicher machen. Diese Diversifizierung schützt Lieferanten vor zyklischen Schwankungen in einzelnen Gebäudekategorien und stützt stabile Auftragsbücher sowohl für multinationale Marken als auch für regionale Sonderanfertiger.

Geografische Analyse

Die nördlichen Regionen Lombardei, Venetien, Emilia-Romagna und Piemont machten im Jahr 2025 rund 52 % des nationalen HVAC-Umsatzes aus. Die Lombardei allein trug 18 % bei, gestützt durch Mailands dichten Bürobestand und das rasche Wachstum der Rechenzentren. Die Region erteilte im Jahr 2025 38.000 Baugenehmigungen – ein Anstieg von 12 % gegenüber dem Vorjahr – und spezifiziert häufig werkseitig montierte HVAC-Kerne, die den Arbeitsaufwand vor Ort reduzieren. Die Weinindustrie Venetiens und die Automobilzulieferer der Emilia-Romagna investieren stark in Ammoniak- und CO₂-Transkritikalsysteme, die die Anforderungen an niedrige GWP-Werte erfüllen.

Mittelitalien machte im Jahr 2025 etwa 24 % des Umsatzes aus. Das historische Zentrum Roms erschwert Nachrüstungen, da fassadenmontierte Kondensatoren der Genehmigung der Denkmalbehörde bedürfen, die im Jahr 2025 durchschnittlich 11 Monate dauerte. Verdeckte Kanal- und Dachgeräte erfüllen ästhetische Anforderungen, kosten jedoch bis zu 40 % mehr als Standard-Splits, was die Akzeptanz auf Premiumprojekte beschränkt. Der Tourismussektor der Toskana mit 48 Millionen Übernachtungen im Jahr 2025 priorisiert VRF-Systeme für Boutique-Hotels, bei denen individuelle Raumregelung unerlässlich ist.

Süditalien und die Inseln generierten die verbleibenden 24 % des Umsatzes. Die Kühlnachfrage dominiert, da Küstenprovinzen jährlich mehr als 600 Kühlgradtage verzeichnen. Niedrigere Pro-Kopf-Einkommen von 18.200 EUR (20.500 USD) im Jahr 2025 und eine geringe Installateurdichte – ein Techniker pro 3.800 Haushalte – verlängern die Projektvorlaufzeiten in der Hochsaison auf 12 Wochen. Südliche Regionen erhielten im Jahr 2025 nur 19 % der Conto-Termico-Zuschüsse, obwohl sie 34 % der Bevölkerung beherbergen. Fachkräftemangel und Finanzierungslücken dämpfen daher das Wachstum, auch wenn die klimatischen Bedingungen die Nachfrage nach Klimatisierung begünstigen.

Wettbewerbslandschaft

Der Markt ist moderat fragmentiert, mit Unternehmen wie Daikin, Carrier, Mitsubishi Electric, Ariston und Bosch. Daikin und andere verzeichneten Wachstum beim italienischen Wärmepumpenumsatz, gestützt durch Altherma-3-H-HT-Einheiten mit einer Wasserauslasstemperatur von 70 °C. Die Übernahme des Klimageschäfts von Viessmann durch Carrier im Jahr 2025 steigert dessen europäische Kapazität bis 2027 auf 1,2 Millionen Wärmepumpen und positioniert das Unternehmen, um den bevorstehenden R-410A-Austauschzyklus zu nutzen. Regionale Hersteller wie Clivet und Riello gewinnen maßgeschneiderte Projekte durch 14-tägige Lieferzeiten und enge Verbindungen zu norditalienischen Metallverarbeitungslieferanten.

Chancen bestehen bei historischen Nachrüstungen, bei denen verdeckte Systeme Preisaufschläge von bis zu 40 % erzielen können. Rhoss und Aermec zielen auf diese Nische mit modularen Kältemaschinen-Arrays ab, die für bestehende Technikräume dimensioniert sind, die visuellen Kriterien der Denkmalbehörde erfüllen und dabei saisonale Energieeffizienzquotienten von über 4 erreichen. Johnson Controls meldete im September 2025 ein Patent für einen prädiktiven Wartungsalgorithmus an, der ungeplante Ausfallzeiten in gewerblichen Einsätzen um 60 % reduziert. Die Distributorkonsolidierung schreitet voran, da die Einhaltung der überarbeiteten F-Gas-Verordnung eine Umrüstung der Rückgewinnungsgeräte und Mitarbeiterschulungen erfordert. Die Anzahl der Distributoren in Italien sank von 1.840 im Jahr 2023 auf 1.620 im Jahr 2025, während die zehn größten Distributoren ihren kombinierten Anteil auf 51 % steigerten.

Digitale Servicemodelle werden zu einem entscheidenden Wettbewerbsfeld. Führende Hersteller bündeln nun prädiktive Wartungsanalysen und Energieleistungsgarantien in mehrjährige Serviceverträge, die wiederkehrende Einnahmen sichern und die Wechselkosten für Gebäudeeigentümer erhöhen. Bosch führte im Oktober 2025 eine abonnementbasierte Überwachungsplattform ein, die Brennwertkessel und Wärmepumpen mit einem Cloud-Dashboard verbindet und Fernfirmware-Updates sowie Benachrichtigungen für Facility-Manager bei Effizienzabweichungen von mehr als 5 % ermöglicht. Ariston folgte im Dezember 2025 mit einem Pay-per-Use-Kältemaschinen-Programm für Rechenzentren, bei dem die monatlichen Gebühren mit den gemessenen Kühltonnen-Stunden skalieren, was Investitionsausgaben effektiv in Betriebsausgaben umwandelt und den Cashflow der Kunden verbessert. Diese serviceorientierten Angebote verschärfen den Wettbewerb weit über den Gerätepreis hinaus, begünstigen Lieferanten mit starken Softwarekompetenzen und marginalisieren kleine Distributoren, denen die interne digitale Expertise fehlt.

Marktführer der HVAC-Branche in Italien

Carrier Corporation

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Johnson Controls International PLC

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Daikin verpflichtete sich zu einer Investition von 45 Millionen EUR (50,7 Millionen USD) zur Erweiterung seines Forschungs- und Entwicklungszentrums in Ostende, mit dem Ziel, Hochtemperatur-R-32- und R-454B-Wärmepumpen für italienische Nachrüstungen zu entwickeln.

- November 2025: Mitsubishi Electric eröffnete ein 12.000 m² großes Logistikzentrum in Bologna, das die Liefervorlaufzeiten für norditalienische Auftragnehmer auf fünf Tage verkürzt und Schulungskapazitäten für 240 Techniker pro Jahr hinzufügt.

- Oktober 2025: Ariston brachte seine NXTS-Kältemaschinen-Linie mit Magnetlager-Zentrifugalkompressoren auf den Markt, die in Osimo gefertigt und für Rechenzentren sowie Fernkältelasten über 500 kW optimiert ist.

- September 2025: Carrier schloss den Kauf des Klimageschäfts von Viessmann für 12 Milliarden EUR (13,5 Milliarden USD) ab und fügte seinem Netzwerk deutsche und polnische Wärmepumpenwerke hinzu.

- Juli 2025: Clivet gewann einen VRF-Auftrag im Wert von 28 Millionen EUR (31,5 Millionen USD) für die Neugestaltung des Mailänder Expo-2015-Geländes mit gleichzeitiger Heiz- und Kühlfunktion.

Berichtsumfang HVAC-Markt Italien

HVAC (Heizung, Lüftung und Klimatisierung) bezeichnet das breite Spektrum an Heizungs- und Kühlsystemen, die Hauseigentümer zur Regulierung von Raumtemperatur und Luftfeuchtigkeit einsetzen. Über die Temperaturregelung hinaus verbessern diese Systeme die Raumluftqualität durch mechanische Lüftung und Filterung. Zu den HVAC-Systemen gehören Zentralklimageräte, Ductless-Mini-Splits, Öfen und Heizkessel. Darüber hinaus umfasst HVAC die umfangreichen Kältesysteme in gewerblichen Gebäuden.

Der HVAC-Marktbericht für Italien ist segmentiert nach Gerätetyp (Heizungsanlagen, Lüftungsanlagen und Klimaanlagen), Installationstyp (Neubau sowie Nachrüstung und Austausch), Endnutzer (Wohnbereich, Gewerbe und Industrie) und Gebäudetyp (Gewerbe) (Bürogebäude, Gesundheitseinrichtungen, Hotel- und Freizeitbereich, Einzelhandelsgeschäfte und Einkaufszentren, Bildungseinrichtungen und Rechenzentren). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Heizungsanlagen | Heizkessel und Öfen | |

| Wärmepumpen | ||

| Einzelraumheizgeräte | ||

| Lüftungsanlagen | Lüftungsgeräte (AHUs) | |

| Luftfilter | ||

| Ventilatorkonvektoren | ||

| Befeuchter und Entfeuchter | ||

| Klimatisierungsanlagen | Einzelklimageräte | Kanalgebundene Splits |

| Ductless-Mini-Splits | ||

| Dachpaketgeräte | ||

| Systeme mit variablem Kältemitteldurchfluss (VRF) | ||

| Raumklimageräte | ||

| Paketendgeräte | ||

| Kältemaschinen | ||

| Neubau |

| Nachrüstung / Austausch |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Bürogebäude |

| Gesundheitseinrichtungen |

| Hotel- und Freizeitbereich |

| Einzelhandelsgeschäfte und Einkaufszentren |

| Bildungseinrichtungen |

| Rechenzentren |

| Nach Gerätetyp | Heizungsanlagen | Heizkessel und Öfen | |

| Wärmepumpen | |||

| Einzelraumheizgeräte | |||

| Lüftungsanlagen | Lüftungsgeräte (AHUs) | ||

| Luftfilter | |||

| Ventilatorkonvektoren | |||

| Befeuchter und Entfeuchter | |||

| Klimatisierungsanlagen | Einzelklimageräte | Kanalgebundene Splits | |

| Ductless-Mini-Splits | |||

| Dachpaketgeräte | |||

| Systeme mit variablem Kältemitteldurchfluss (VRF) | |||

| Raumklimageräte | |||

| Paketendgeräte | |||

| Kältemaschinen | |||

| Nach Installationstyp | Neubau | ||

| Nachrüstung / Austausch | |||

| Nach Endnutzer | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Nach Gebäudetyp (Gewerbe) | Bürogebäude | ||

| Gesundheitseinrichtungen | |||

| Hotel- und Freizeitbereich | |||

| Einzelhandelsgeschäfte und Einkaufszentren | |||

| Bildungseinrichtungen | |||

| Rechenzentren | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des HVAC-Markts in Italien im Jahr 2031?

Der Sektor wird bis 2031 voraussichtlich 9,61 Milliarden USD erreichen, gestützt durch eine CAGR von 6,34 %.

Wie schnell wachsen HVAC-Installationen in Rechenzentren in Italien?

Rechenzentrumsanwendungen wachsen mit einer CAGR von 8,01 % dank Hyperscale-Kapazitätserweiterungen in Mailand und Rom.

Welcher Gerätetyp führt derzeit den Absatz in Italien an?

Klimatisierungsanlagen halten im Jahr 2025 einen Umsatzanteil von 45,43 %, angeführt von Ductless-Mini-Splits.

Warum sind die Nachrüstungsmargen für Auftragnehmer höher als die Neubaumargen?

Nachrüstungsaufträge umfassen Diagnosen und maßgeschneiderte Integration, was die Bruttomargen auf 32 % gegenüber 21 % im Neubaubereich anhebt.

Welche politischen Ziele treiben die Wärmepumpennachfrage an?

Der aktualisierte Nationale Energie- und Klimaplan setzt ein Ziel von 6,5 Millionen installierten Wärmepumpen bis 2030.

Seite zuletzt aktualisiert am: