Tamanho e Participação do Mercado de Cibersegurança de Israel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

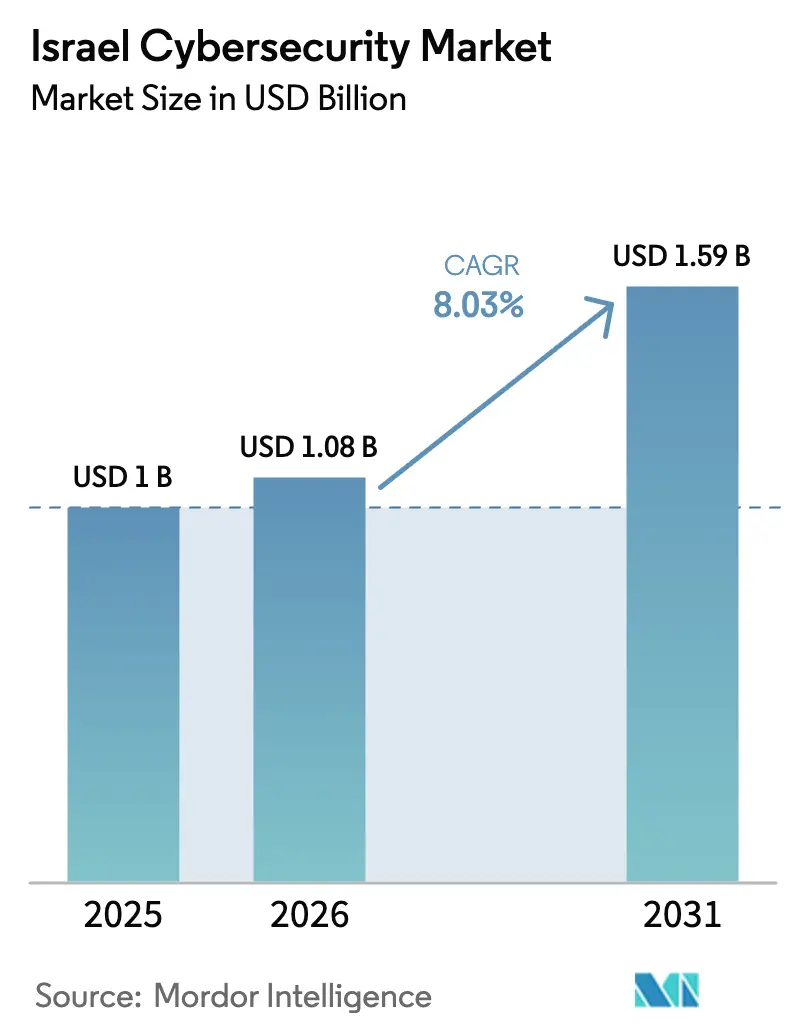

| Tamanho do mercado no ano base (2025) | 1.0 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

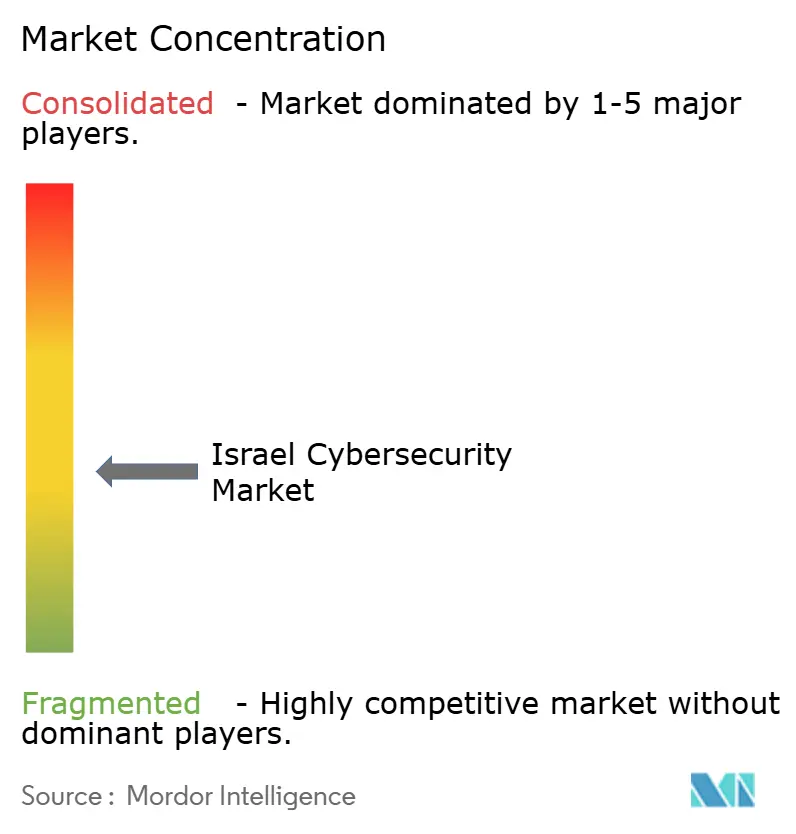

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança de Israel por Mordor Intelligence

Espera-se que o tamanho do mercado de cibersegurança de Israel cresça de USD 1,0 bilhão em 2025 para USD 1,08 bilhão em 2026 e está previsto para atingir USD 1,59 bilhão até 2031 a um CAGR de 8,03% no período 2026-2031. O ecossistema nacional mantém o impulso ao fundir talentos militares de elite, financiamento robusto de capital de risco e mandatos regulatórios rigorosos que consistentemente traduzem inovações de nível de campo de batalha em produtos comerciais. Aproximadamente 38% do total de investimentos israelenses em tecnologia fluíram para a cibersegurança durante 2024, sublinhando o papel do setor como rede de segurança econômica quando ventos contrários macroeconômicos restringem outros segmentos. Programas de conformidade obrigatórios liderados pela Diretoria Nacional de Cibernética, rápida adoção da nuvem e um aumento de análises baseadas em IA garantem compras empresariais sustentadas mesmo quando os orçamentos se apertam em outros setores. A escalada do conflito regional impulsiona ainda mais a demanda por detecção de ameaças em tempo real, enquanto os incentivos governamentais de P&D aceleram a tradução de pesquisas acadêmicas em plataformas industriais. Em conjunto, essas forças mantêm o mercado de cibersegurança de Israel em uma trajetória de crescimento mais acentuada do que a economia digital local em geral.

Principais Conclusões do Relatório

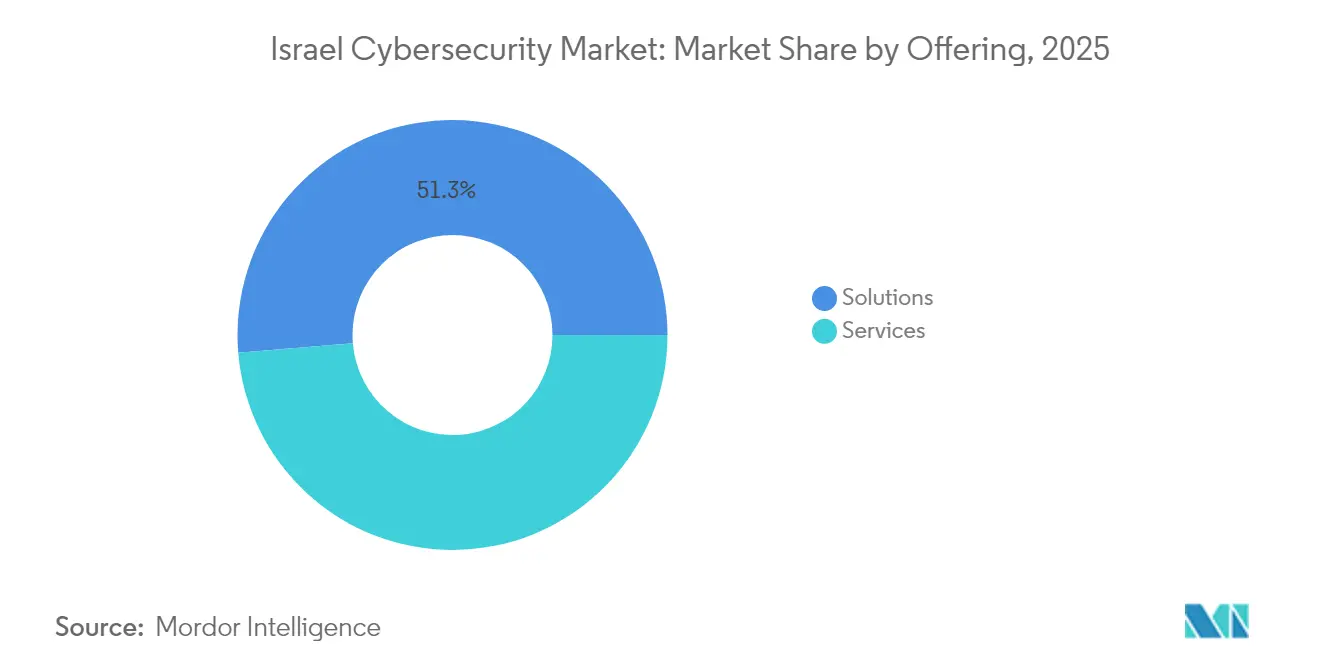

- Por oferta, as soluções lideraram com 51,32% de participação na receita do mercado de cibersegurança de Israel em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 11,23% até 2031.

- Por modo de implantação, o modelo local representou 60,45% da participação do mercado de cibersegurança de Israel em 2025, mas a nuvem avança a um CAGR de 14,62% até 2031.

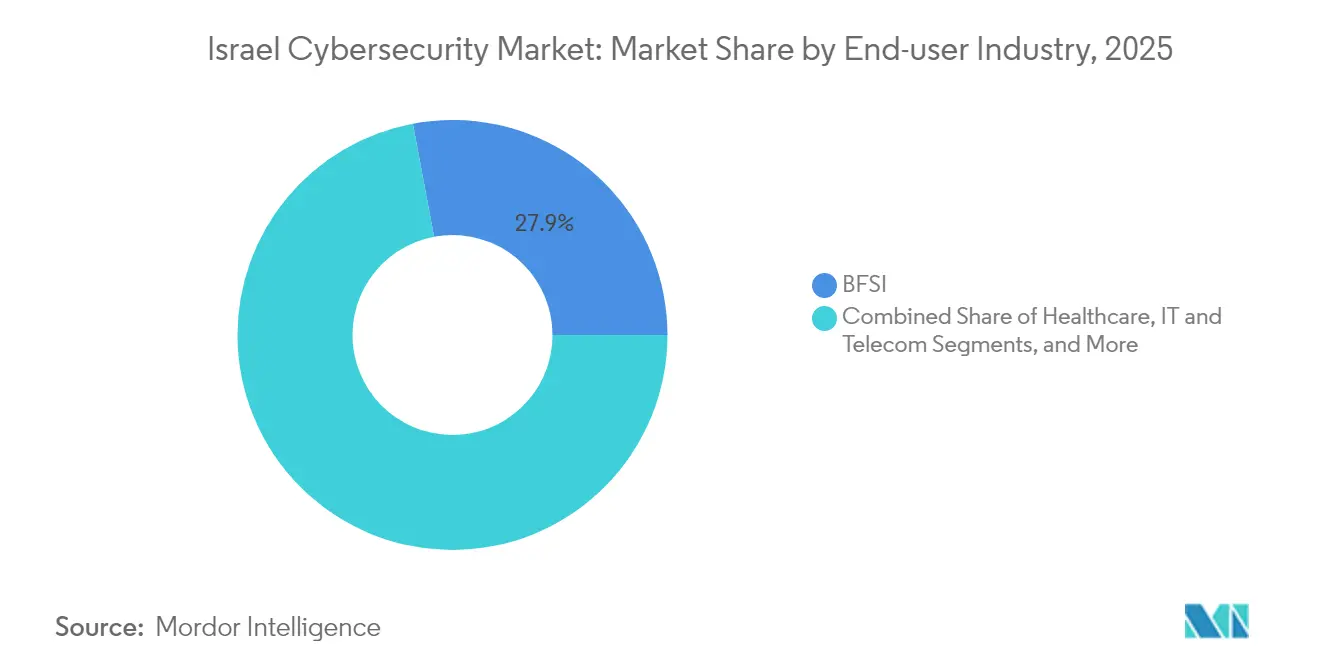

- Por setor do usuário final, o BFSI ocupou 27,95% da receita de 2025, enquanto a saúde está posicionada para expandir a um CAGR de 8,14% até 2031.

- Por tamanho da empresa do usuário final, as grandes empresas detinham uma participação dominante de 70,55% do tamanho do mercado de cibersegurança de Israel em 2025, enquanto as PMEs representam o segmento de crescimento mais rápido, com um CAGR de 10,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança de Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de conformidade da Diretoria Nacional de Cibernética | +1,9 | Nacional (todos os sites de infraestrutura crítica) | Curto prazo (≤ 2 anos) |

| Ecossistema vibrante de startups e financiamento de capital de risco | +1,6 | Corredor de startups Tel Aviv–Herzliya | Médio prazo (2-4 anos) |

| Rápida Adoção Empresarial de Plataformas de Nuvem e IoT | +1,3 | Campi empresariais do Distrito Central | Médio prazo (2-4 anos) |

| Tensões Geopolíticas Impulsionando Atividade Avançada de Ameaças | +1,0 | Regiões das fronteiras norte e sul | Curto prazo (≤ 2 anos) |

| Requisitos de Conformidade do Setor de Tecnologia Orientado à Exportação | +0,8 | Polos de exportação da Grande Tel Aviv | Médio prazo (2-4 anos) |

| Incentivos Governamentais de P&D para Inovação em Cibernética | +0,7 | CyberSpark de Beersheba e centros acadêmicos de Jerusalém | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Conformidade da Diretoria Nacional de Cibernética

A Diretoria Nacional de Cibernética introduziu regras setoriais que exigem compartilhamento de ameaças em tempo real, relatórios padronizados de incidentes e monitoramento contínuo em operadores governamentais, de BFSI e de infraestrutura crítica, forçando as organizações a modernizar plataformas de SIEM, SOAR e identidade em prazos comprimidos. Desde outubro de 2023, defesas coordenadas neutralizaram aproximadamente 800 grandes ataques, validando a estratégia de "cúpula cibernética" gerenciada centralmente e ancorando surtos de gastos de curto prazo.

Ecossistema vibrante de startups e financiamento de capital de risco

As startups de cibersegurança captaram USD 4 bilhões em 2024 em 75 negócios, mais que dobrando os totais de 2023 e equivalendo a 38% do financiamento total de tecnologia, com rodadas de destaque para Wiz e Cyera. Empreendedores em série reciclam conhecimento em novos empreendimentos, comprimindo os ciclos de entrada no mercado e gerando produtos de nicho em CNAPP, segurança de API e defesa industrial de IoT.

Rápida Adoção Empresarial de Plataformas de Nuvem e IoT

As implantações em nuvem já respondem por mais da metade dos gastos nacionais com segurança e estão crescendo a um CAGR de dois dígitos à medida que as empresas se voltam para ecossistemas de SaaS, computação de borda e dispositivos conectados. A plataforma Infinity da Check Point registrou crescimento de dois dígitos nesses domínios, refletindo um apetite por defesas elásticas e gerenciadas centralmente.

Tensões Geopolíticas Impulsionando Atividade Avançada de Ameaças

O conflito regional eleva Israel à condição de laboratório de linha de frente, onde atores de ameaças sofisticados e vinculados a estados testam as defesas locais. A Check Point registrou um salto de 44% em ataques globais em termos anuais durante 2024, e muitos vetores visaram especificamente ativos governamentais e comerciais israelenses [1]Grace McDougal, "Check Point Announces New CEO & Reports Strong Q2 2024," checkpoint.com. Isso acelera o interesse dos clientes em resposta automatizada, proteções de TO com isolamento físico e detecção de anomalias baseada em IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez grave de talentos em cibernética e inflação salarial | −1,3 | Mercado de trabalho da região metropolitana de Tel Aviv | Médio prazo (2-4 anos) |

| Proliferação de ferramentas e complexidade de integração | −0,7 | Centros de Operações de Segurança empresariais em todo o país | Curto prazo (≤ 2 anos) |

| Restrições orçamentárias das PMEs em meio ao aperto de capital | −0,4 | Cidades periféricas e parques industriais | Curto prazo (≤ 2 anos) |

| Volatilidade do shekel inflacionando hardware importado | −0,3 | Corredor de manufatura tecnológica de Haifa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez grave de talentos em cibernética e inflação salarial

Aproximadamente 15% das vagas locais de cibersegurança permanecem abertas; os salários premium são duas a três vezes superiores às médias nacionais de tecnologia, pressionando as startups a expandir centros de engenharia offshore na Europa Oriental e na América Latina. Equipes distribuídas prolongam os ciclos de lançamento e elevam o risco operacional, reduzindo as perspectivas de crescimento do setor.

Proliferação de ferramentas e complexidade de integração

A empresa israelense média agora gerencia mais de 75 ferramentas de segurança distintas, complicando o gerenciamento de políticas e ampliando os pontos cegos da superfície de ataque. Os fornecedores estão buscando aquisições e consolidações de plataformas para simplificar os controles, mas os projetos de migração adicionam fricção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções Lideram, Serviços Aceleram

As soluções capturaram 51,32% da receita de 2025, à medida que as empresas continuaram renovando firewalls, detecção de endpoints e suítes de proteção de dados. Os gastos enfatizam o acesso à rede de confiança zero, CNAPP e EDR avançado, onde o patrimônio de código israelense se destaca. Os serviços, no entanto, têm projeção de superar as soluções com um CAGR de 11,23% até 2031, refletindo a crescente demanda por detecção gerenciada, resposta a incidentes e monitoramento contínuo de conformidade.

Os fornecedores de plataformas agora incorporam serviços de consultoria e implementação diretamente nos pacotes de assinatura, impulsionando modelos de receita híbridos. A adoção de contratos de retenção para resposta a incidentes aumentou acentuadamente após os ataques de outubro de 2023, à medida que os conselhos de administração aceitaram a inevitabilidade de comprometimentos. As consultorias israelenses aproveitam a proximidade com unidades militares de elite para oferecer engajamentos de red team e caça a ameaças que as corporações globais buscam para simulação de adversários. Essa combinação garante que os serviços gradualmente corroam a dominância exclusiva das soluções, preservando a fidelidade dos clientes aos fornecedores em todo o mercado de cibersegurança de Israel.

Por Modo de Implantação: Impulso da Nuvem se Consolida

A implantação local reteve 60,45% de participação em 2025, impulsionada por cargas de trabalho de defesa, energia e pagamentos que exigem latência determinística e controles de soberania. No entanto, os ambientes de nuvem registram um CAGR de 14,62%, adicionando o maior volume absoluto de receita até 2031. As grandes empresas estão adotando cada vez mais a borda de serviço de acesso seguro (SASE) e a microssegmentação para estender a aplicação de políticas em ambientes multinuvem.

O CloudGuard Network Security da Check Point relata que 58% de suas implantações estão entre clientes da Fortune 1000 que buscam postura consistente em AWS, Azure e GCP. Para as PMEs israelenses, a segurança com prioridade na nuvem permite defesas de nível empresarial sem aquisição de hardware, tornando os modelos baseados em OPEX atraentes em meio a restrições de financiamento. Consequentemente, camadas de orquestração híbrida — capazes de alternar controles entre o data center e a nuvem pública — tornaram-se uma métrica de avaliação primária nas listas de seleção de fornecedores em todo o mercado de cibersegurança de Israel.

Por Setor do Usuário Final: BFSI Lidera, Saúde Emerge

O BFSI deteve 27,95% da receita de 2025, mantendo a posição de liderança devido às diretrizes rigorosas do Banco de Israel e às regulamentações em evolução no estilo PSD2. Análise de fraudes, monitoramento de transações e governança de identidade de máquinas permanecem áreas quentes de aquisição. A saúde, crescendo a um CAGR de 8,14%, beneficia-se da adoção da telemedicina e de novas obrigações de privacidade de dados que impõem investimentos em criptografia, gestão de ativos e segurança de PACS.

As empresas industriais que gerenciam infraestrutura crítica também aceleraram os gastos à medida que a Diretoria Nacional de Cibernética aplica padrões de proteção de TO. Fornecedores como a Claroty aproveitam o patrimônio israelense de pesquisa em sistemas de controle industrial para penetrar em concessionárias de energia e água. Essa diversificação setorial, sustentada pela conformidade obrigatória e pelo realismo das ameaças, mantém uma demanda ampla em todo o mercado de cibersegurança de Israel.

Por Tamanho da Empresa do Usuário Final: Grandes Empresas Dominam, PMEs Ganham Velocidade

As grandes empresas comandam 70,55% dos gastos de 2025, refletindo superfícies de ataque complexas, auditorias regulatórias e capacidade orçamentária. Essas organizações orquestram arquiteturas multiplataforma abrangendo SIEM, SOAR, EDR e feeds de inteligência de ameaças, e cada vez mais pilotam automação de SOC assistida por IA. No entanto, as PMEs registram um CAGR de 10,36% graças a pacotes de assinatura que disfarçam a detecção avançada sob taxas mensais previsíveis.

As startups israelenses visam esse segmento com agentes leves, modelos de políticas automatizados e acordos de nível de serviço baseados em resultados. Por exemplo, o nível SaaS da CyberArk, fornecedora de segurança de identidade, empacota o registro de sessões privilegiadas em um pacote amigável ao modelo de despesas operacionais, reduzindo as barreiras de entrada para operadores de médio porte nos setores financeiro e de saúde. Essa democratização amplia a base de clientes e apoia a escala de longo prazo em todo o mercado de cibersegurança de Israel.

Análise Geográfica

Tel Aviv continua a ancorar aproximadamente 70% das empresas de cibersegurança, beneficiando-se de densas redes de capital de risco, espaços de trabalho compartilhados e adjacência imediata aos braços de inovação de bancos globais. O agrupamento permite a rápida circulação de talentos e fomenta a troca informal de conhecimento, impulsionando ciclos acelerados de prova de conceito. Muitas multinacionais localizam centros regionais de P&D aqui, enriquecendo ainda mais o pool de talentos e fornecendo às startups domésticas caminhos de aquisição de alto valor.

Beersheba, sede do campus CyberSpark, tornou-se o polo de cibernética industrial de Israel. A relocação da inteligência militar para a cidade do Negev gerou uma comunidade de interseção onde pesquisadores acadêmicos, fornecedores de controle industrial e veteranos de elite da Unidade 8200 colaboram na detecção de anomalias em TO. O governo incentiva a expansão para o sul por meio de isenções fiscais e subsídios, distribuindo a atividade econômica e aumentando a resiliência nacional contra ataques físicos concentrados.

Jerusalém e Herzliya atuam como micropolos complementares. Jerusalém abriga laboratórios de criptografia e segurança quântica vinculados à Universidade Hebraica, enquanto Herzliya abriga muitas startups de SaaS em estágio inicial voltadas para segurança de API e cadeia de suprimentos. Combinados, esses nós criam uma rede de inovação geograficamente diversificada que sustenta o crescimento sustentado das exportações; os fornecedores israelenses agora direcionam mais de 70% da receita para o exterior, principalmente para a América do Norte e a Europa, onde a similaridade regulatória acelera a entrada no mercado.

Cenário Competitivo

O mercado de cibersegurança de Israel abriga uma combinação em camadas de titulares e insurgentes. A CyberArk lidera a segurança de identidade após integrar os controles de identidade de máquinas da Venafi em sua plataforma de acesso privilegiado, posicionando-a para lidar com credenciais humanas e não humanas. A Check Point mantém cobertura de ponta a ponta, da rede à nuvem, prevendo aumentos de receita habilitados por IA para 2025 após superar as expectativas dos analistas no quarto trimestre de 2024.

Startups como a Wiz, avaliada em USD 23 bilhões em negociações com o Google, exemplificam a capacidade de Israel de escalar plataformas nativas de nuvem rapidamente [3]Rohan Goswami, "Google in Talks to Acquire Wiz for USD 23 Billion," cnbc.com. Seu apetite por hipercrescimento empurra os titulares em direção a ondas de aquisições; a compra de USD 150 milhões da Vulcan Cyber pela Tenable e a compra de USD 115 milhões da Cybersixgill pela Bitsight ilustram o preenchimento de lacunas no portfólio visando manter a relevância empresarial. Especialistas menores como Radware (DDoS), Claroty (TO) e Cybereason (EDR) visam nichos defensáveis onde telemetria única ou heurísticas patenteadas conferem vantagem duradoura.

A dinâmica do mercado favorece a consolidação à medida que os clientes exigem painéis integrados e mecanismos de política unificados. No entanto, as baixas barreiras de entrada para inovação em software sustentam a rotatividade contínua, com aproximadamente 30 novas startups de cibersegurança sendo lançadas anualmente. Como resultado, o cenário competitivo equilibra concentração moderada com alta velocidade, mantendo os roteiros dos fornecedores em movimento perpétuo e incentivando os players globais a aproveitar o ecossistema de P&D de Israel para crescimento inorgânico.

Líderes do Setor de Cibersegurança de Israel

CyberArk Software Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Radware Ltd.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Cyberstarts, um fundo de capital de risco israelense, revelou um fundo de USD 300 milhões para ajudar suas empresas do portfólio a atrair e reter talentos em cibersegurança.

- Julho de 2025: Alemanha e Israel estão prontos para lançar uma iniciativa conjunta para fortalecer sua colaboração em defesa com o estabelecimento de uma "Cúpula Cibernética".

- Janeiro de 2025: A Tenable adquiriu a empresa israelense de gestão de exposição Vulcan Cyber por USD 150 milhões, adicionando orquestração de remediação à sua plataforma.

- Novembro de 2024: A Silverfort adquiriu a Rezonate para estender a proteção de identidade em nuvem em ambientes multinuvem.

Escopo do Relatório do Mercado de Cibersegurança de Israel

A cibersegurança refere-se à proteção dos serviços, produtos e sistemas conectados intra e internet dentro ou fora de uma organização. Esses serviços facilitam a transferência segura de ponta a ponta de dados e informações sensíveis, salvaguardando os interesses dos clientes contra qualquer potencial ataque ou ameaça cibernética. Eles incluem várias soluções que as empresas oferecem para implantação local e em nuvem de produtos e serviços de segurança.

O mercado de cibersegurança de Israel é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de rede, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho da organização (PMEs, grandes empresas), por vertical do usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores do usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho da Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cibersegurança de Israel em 2026?

O tamanho do mercado de cibersegurança de Israel é de USD 1,08 bilhão em 2026 e está projetado para atingir USD 1,59 bilhão até 2031 a um CAGR de 8,03%.

Qual segmento cresce mais rapidamente entre 2026 e 2031?

A implantação em nuvem lidera o crescimento com um CAGR de 14,62% à medida que as empresas migram cargas de trabalho para plataformas multinuvem e de borda.

Por que o capital de risco está tão concentrado na cibersegurança israelense?

A expertise em defesa nacional, os fundadores recorrentes e o sucesso demonstrado nas exportações atraíram USD 4 bilhões apenas em 2024 — 38% de todo o financiamento tecnológico israelense.

Qual é o papel da Diretoria Nacional de Cibernética?

A Diretoria aplica regras de compartilhamento de ameaças em tempo real e controles de segurança padronizados em setores críticos, estimulando atualizações imediatas em plataformas de SIEM, SOAR e análise.

Página atualizada pela última vez em: