IoT-Halbleiter-Siliziumwafer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

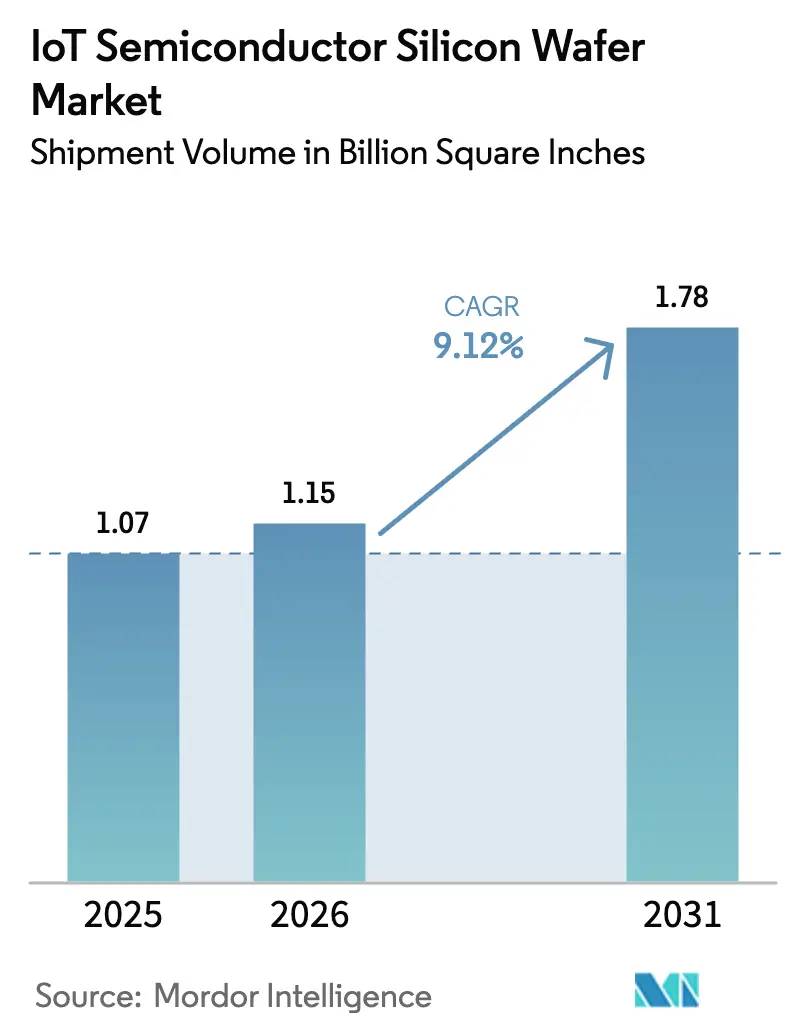

| Marktvolumen (2026) | 1.15 Billion Square Inches |

| Marktvolumen (2031) | 1.78 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Halbleiter-Siliziumwafer-Marktanalyse von Mordor Intelligence

Die Größe des IoT-Halbleiter-Siliziumwafer-Marktes wird voraussichtlich von 1,07 Milliarden Quadratzoll im Jahr 2025 auf 1,15 Milliarden Quadratzoll im Jahr 2026 steigen und bis 2031 1,78 Milliarden Quadratzoll erreichen, mit einer CAGR von 9,12 % über den Zeitraum 2026–2031. Ein struktureller Wandel hin zur Edge-KI-Inferenz lenkt Designs von veralteten Geometrien hin zur Verarbeitung auf fortgeschrittenen Knoten und verstärkt die Verbindung zwischen Wafernachfrage und Rechendichte. Politische Anreize in den Vereinigten Staaten und Europa lenken frisches Kapital in inländische 300-mm-Anlagen und verringern schrittweise die Abhängigkeit der Region von Lieferketten im Asien-Pazifik-Raum. Langfristige Lieferverträge, die von Automobil- und Industrie-OEMs abgeschlossen wurden, sichern Zuteilungen sowohl bei reifen als auch bei führenden Knoten und schaffen ein zweigliedriges Nachfrageprofil, das eine hohe Auslastung über alle Durchmesserklassen hinweg unterstützt. Gleichzeitig halten Preisschwankungen bei Polysilizium und die Knappheit an aufgearbeiteten 200-mm-Werkzeugen den Kostendruck hoch und verstärken den Bedarf an strategischen Lagerbestandspuffern im gesamten IoT-Halbleiter-Siliziumwafer-Markt.

Wichtigste Erkenntnisse des Berichts

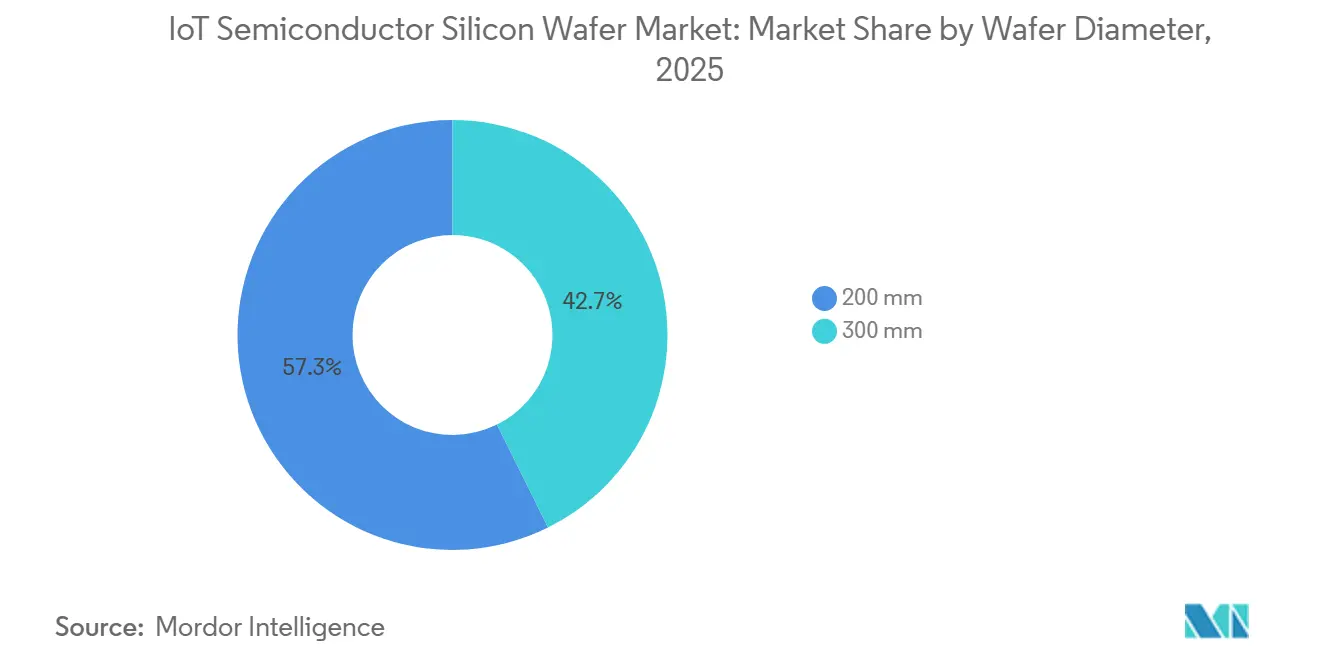

- Nach Waferdurchmesser hielt die 200-mm-Kategorie im Jahr 2025 einen Marktanteil von 57,33 % am IoT-Halbleiter-Siliziumwafer-Markt, während 300-mm-Substrate bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen werden.

- Nach Technologieknoten entfielen reife Knoten über 28 nm im Jahr 2025 auf 64,61 % des IoT-Halbleiter-Siliziumwafer-Marktes, während fortgeschrittene Knoten bis 2031 mit einer CAGR von 10,64 % voranschreiten.

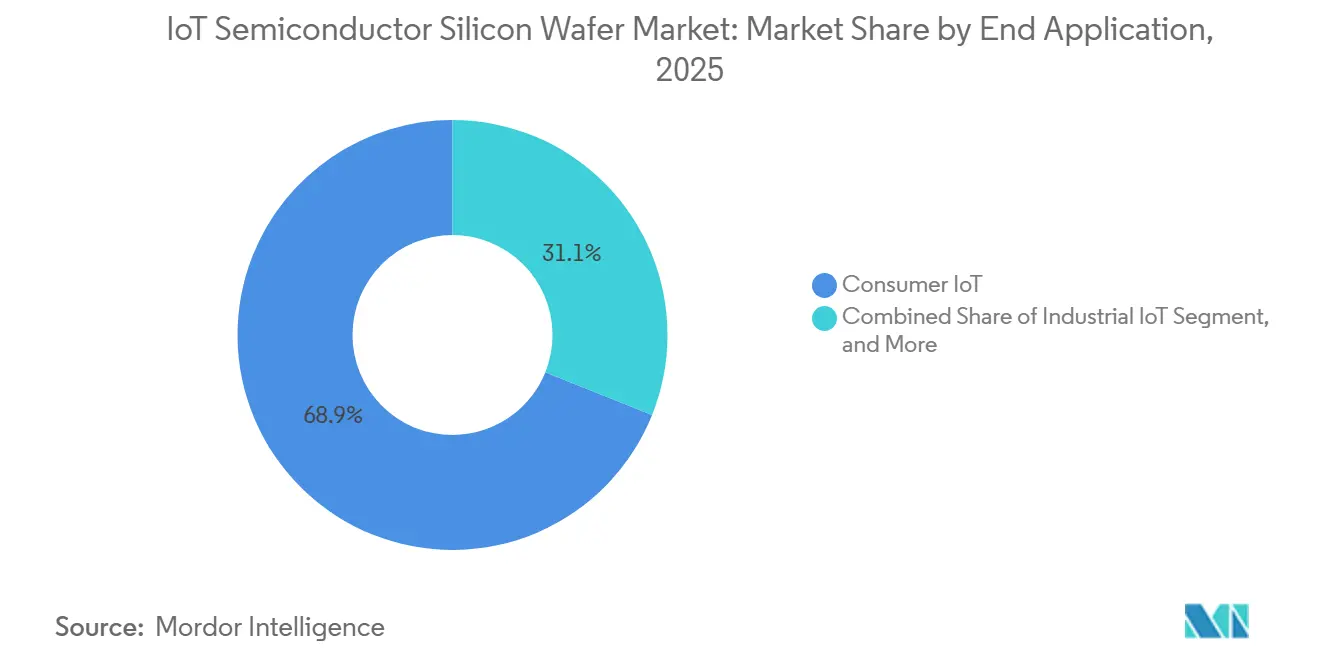

- Nach Anwendung entfiel auf Verbraucher-IoT im Jahr 2025 ein Marktanteil von 68,94 %; Industrie-IoT wird voraussichtlich die schnellste CAGR von 10,73 % über den Zeitraum 2026–2031 verzeichnen.

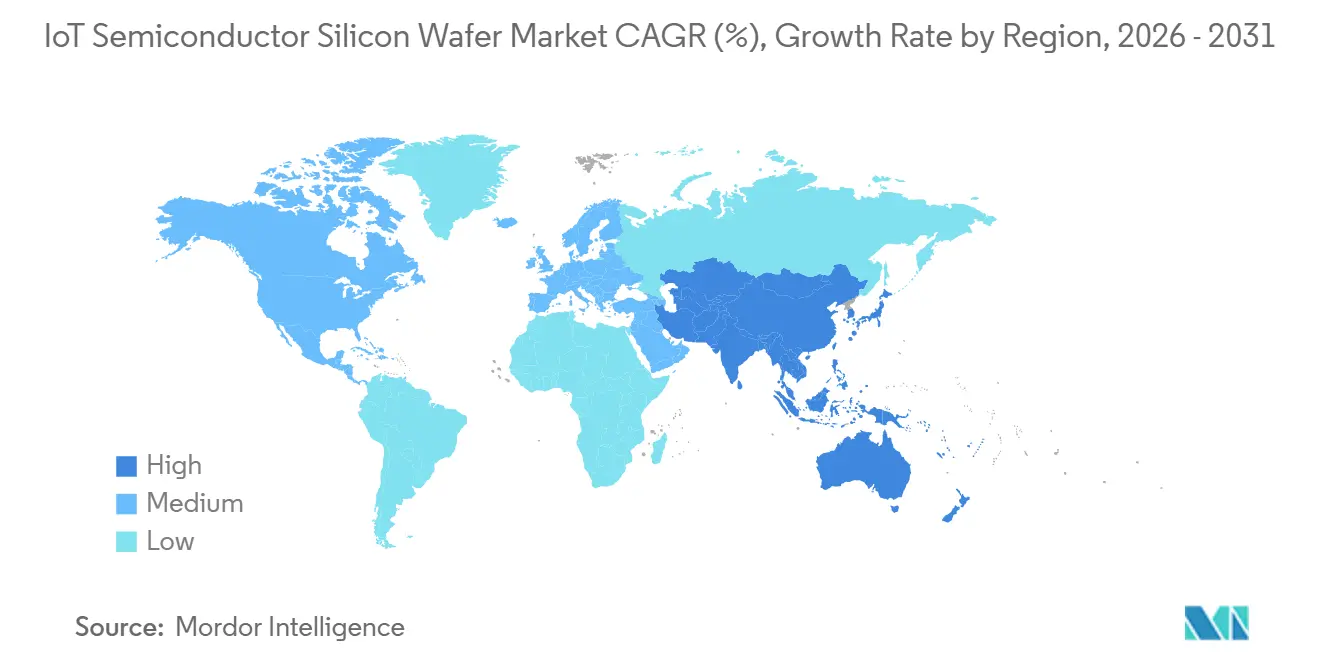

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 69,84 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 10,91 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IoT-Halbleiter-Siliziumwafer-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Expansion der 300-mm-Kapazität bei Halbleiterfertiger | +2.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach fortgeschrittenen Knoten durch Edge-KI-fähige IoT-Geräte | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Chip-Anreize durch CHIPS- und EU-Chips-Gesetze | +1.8% | Nordamerika und Europa, indirekte Auswirkungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von 200-mm-Wafern für Leistungs- und MEMS-IoT-Chips | +1.4% | Global, insbesondere Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Strategische Langzeit-Liefervereinbarungen mit Automobil-IoT-OEMs | +1.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsanforderungen treiben defektarme Waferprozesse voran | +0.8% | Europa und Nordamerika, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Expansion der 300-mm-Kapazität bei Halbleiterfertiger

Halbleiterfertiger haben von 2024 bis Anfang 2026 mehr als 150 Milliarden USD in 300-mm-Fertigungsanlagen investiert und dabei Hochvolumen-Reinräume in den Vereinigten Staaten, Taiwan, Südkorea und Deutschland errichtet. Diese Mega-Fertigungsanlagen senken die Kosten pro Wafer durch größere Die-Ausbeuten und höhere Automatisierungsgrade, sodass Prozessverkleinerungsfahrpläne ohne Margenerosion voranschreiten können. Geräte-Kaskaden aus 300-mm-Umrüstungen verringern zudem den Pool nutzbarer 200-mm-Werkzeuge und stärken die Preissetzungsmacht von Maschinenmaklern. Die Kundennachfrage nach fortgeschrittener Automobil- und Industrielogik hat bereits Vorproduktionsslots gefüllt und unterstreicht, wie der IoT-Halbleiter-Siliziumwafer-Markt profitiert, wenn Kapazität und Komplexität gleichzeitig steigen.[1]Taiwan Semiconductor Manufacturing Company, "TSMC-Jahresbericht 2024," tsmc.com

Nachfrage nach fortgeschrittenen Knoten durch Edge-KI-fähige IoT-Geräte

Intelligente Kameras, Module zur vorausschauenden Wartung und medizinische Wearables integrieren nun neuronale Kerne, die Inferenz lokal durchführen, Latenzzeiten reduzieren und Datenschutzbedenken umgehen. Ein führender 4-nm-Prozessor verbraucht unter 5 W und liefert dabei 48 TOPS – ein Leistungs-Effizienz-Punkt, der auf 28-nm- oder größeren Knoten nicht erreichbar ist. Da die Datenschutzgesetze in Europa und Nordamerika strenger werden, beschleunigen OEMs den Wechsel zu fortgeschrittenen Wafern, selbst wenn die Stückkosten steigen. Halbleiterfertiger priorisieren ihrerseits sub-7-nm-Kapazitäten für Edge-KI-Kunden, da die Lernkurven bei der Die-Ausbeute steiler sind und den Umsatz pro Quadratzoll steigern. Diese positive Rückkopplungsschleife verleiht der CAGR des IoT-Halbleiter-Siliziumwafer-Marktes einen bedeutenden Auftrieb.[2]Qualcomm, "QCS8550 IoT-Prozessor Produktübersicht," qualcomm.com

Staatliche Chip-Anreize (CHIPS- und EU-Chips-Gesetze)

Bundessubventionen, die 20–30 % der Kapitalausgaben abdecken, verkürzen die Amortisationszeiten für neue Fertigungsanlagen und kippen Vorstandsentscheidungen zugunsten inländischer Bauprojekte. Obwohl diese Projekte mehr als drei Jahre benötigen, um Volumenproduktion zu erreichen, entziehen frühe Beschaffungsmaßnahmen Abscheide- und Ätzwerkzeuge aus Asien, was globale Lieferzeiten verkürzt und Wafer-Durchschnittsverkaufspreise steigert. Entscheidend ist, dass standortbezogene Steuervergünstigungen vorrangige Zuteilungen für kritische Infrastruktur- und Verteidigungs-IoT-Programme vorschreiben und damit künftige Nachfrage an westlichen Standorten sichern. Der verzögerte, aber dauerhafte Effekt hält den IoT-Halbleiter-Siliziumwafer-Markt auf einem steileren langfristigen Wachstumspfad.[3]US-Handelsministerium, "Biden-Harris-Regierung kündigt vorläufige Bedingungen mit TSMC Arizona an," commerce.gov

Zunehmende Nutzung von 200-mm-Wafern für Leistungs- und MEMS-IoT-Chips

Batteriebetriebene Sensoren, MEMS-Beschleunigungsmesser und Niederspannungsregler bleiben ideale Produkte für 200-mm-Linien, bei denen die Werkzeugabschreibung abgeschlossen und die Zykluszeiten kurz sind. Halbleiterfertiger, die diese Knoten auf neue Materialien wie GaN und SiC ausweiten, erschließen höhere Spannungsbewertungen, ohne 300-mm-Stacks neu zu qualifizieren. Automobil-Tier-1-Zulieferer schreiben nun Klauseln zur 200-mm-Versorgungssicherheit in Verträge, was die Bedeutung von Leistungsbauelementen für EV-Antriebsstränge und ADAS-Module widerspiegelt. Eine erhöhte Auslastung von über 90 % schützt reife Knoten vor Preiserosion und erhält damit einen gesunden Anteil am IoT-Halbleiter-Siliziumwafer-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an aufgearbeiteten 200-mm-Fertigungswerkzeugen | -1.2% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportkontrollen für fortgeschrittene Knoten | -0.9% | China und Russland, indirekte globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Hoher Kapitalaufwand für die Waferproduktion unter 7 nm | -0.7% | Global, konzentriert in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Volatile Polysilizium- und Spezialgas-Preise | -0.6% | Global, mit stärkster Exposition in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an aufgearbeiteten 200-mm-Fertigungswerkzeugen

OEMs haben die Produktion neuer 200-mm-Werkzeuge vor einem Jahrzehnt eingestellt, sodass Fertigungsanlagen, die reife Knoten erweitern, stillgelegte Linien ausschlachten. Maklerpreise für Ätz- und CVD-Ausrüstung haben sich seit 2023 verdoppelt, während Neuqualifizierungsprotokolle, die durch Automobilsicherheitsstandards vorgeschrieben sind, die Lieferzeiten auf zwei Jahre verlängern. Dieser Ausrüstungsengpass begrenzt die Wachstumsdecke für Leistungsmanagement-ICs und MEMS-Sensoren trotz robuster Endmarktaufträge und bremst den Schwung im IoT-Halbleiter-Siliziumwafer-Markt.

Geopolitische Exportkontrollen für fortgeschrittene Knoten

Beschränkungen, die den Versand von Extrem-Ultraviolett-Lithografieanlagen nach China untersagen, lenken sub-7-nm-Ambitionen nach Taiwan, Südkorea und in die Vereinigten Staaten. Chinesische Halbleiterfertiger schwenken auf 14 nm und darüber um, was lokale Edge-KI-Chip-Ökosysteme hemmt und die prospektive Wafernachfrage verringert. Westliche OEMs leiten ihrerseits fortgeschrittene Designs von chinesischen Fertigungsanlagen weg, um Sanktionsrisiken zu vermeiden, was Lieferwege umstrukturiert, aber die Gesamtkapazität nicht vergrößert. Das reale Ergebnis ist verlorene Effizienz und ein geringfügig schwächeres Wachstum für den IoT-Halbleiter-Siliziumwafer-Markt.[4]Büro für Industrie und Sicherheit, "Abschließende Regel zu fortgeschrittenen Datenverarbeitungs- und Halbleiterfertigungsartikeln," bis.doc.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300 mm gewinnt durch Skalierungsökonomie an Boden

Das 200-mm-Segment kontrollierte im Jahr 2025 57,33 % des Marktanteils am IoT-Halbleiter-Siliziumwafer-Markt und verdeutlicht die Beständigkeit von Leistungsbauelementen und MEMS-Sensoren, die auf abgeschriebenen Werkzeugsätzen gedeihen. Dennoch werden 300-mm-Lieferungen bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen, was eine wirtschaftliche Kalkulation widerspiegelt, bei der jeder größere Wafer mehr als doppelt so viele Dies ergibt und Masken- und Ausrüstungskosten auf eine größere Produktion verteilt. Die mit 300-mm-Knoten verbundene Größe des IoT-Halbleiter-Siliziumwafer-Marktes wächst daher schneller als das Gesamtvolumenwachstum der Branche.

Asiatische Halbleiterfertiger mit tiefen Bilanzen rüsten 200-mm-Module en masse um, geben Altgeräte für den Wiederverkauf frei und verstärken gleichzeitig die Knappheit in Regionen ohne ähnliche Kapitalanreize. Europäische Fertigungsanlagen nutzen weiterhin 200-mm-Anlagen intensiv, da Automobilkunden die Vertrautheit der Lieferkette gegenüber führender Dichte bevorzugen. Im Laufe der Zeit übernehmen jedoch auch Leistungsbauelement-Linien 300-mm-Substrate, um längere Die-Kanäle und höhere Stromstärken zu erschließen – ein Wandel, der den IoT-Halbleiter-Siliziumwafer-Markt in kontinuierlicher Entwicklung hält.

Nach Technologieknoten: Fortgeschrittene Knoten sichern Edge-KI-Prämie

Reife Knoten über 28 nm entfielen im Jahr 2025 auf 64,61 % der Größe des IoT-Halbleiter-Siliziumwafer-Marktes und versorgen Mikrocontroller, Bluetooth-Funkmodule und analoge Frontend-Schaltungen, bei denen die Die-Kosten das Rechengewicht überwiegen. Fortgeschrittene Knoten hingegen werden bis 2031 eine CAGR von 10,64 % verzeichnen, da Edge-KI-Beschleuniger und 5G-Modems eine höhere Transistordichte pro Milliwatt erfordern. Halbleiterfertiger, die Gate-All-Around-Architekturen einführen, berichten von 40 % geringerem Stromverbrauch bei gleicher Leistung – ein Wert, der die Akkulaufzeit in Wearables und Fernsensoren direkt verlängert.

Mainstream-Knoten von 14 nm bis 22 nm überbrücken die Lücke und bedienen Wi-Fi-6E-, Thread- und UWB-Konnektivitätschips, die eine moderate Integration gegenüber hochmoderner Komplexität bevorzugen. Exportkontrollregime, die fortgeschrittene Exposition auf befreundete Jurisdiktionen konzentrieren, stabilisieren indirekt die Preisgestaltung und geben Käufern Planungssicherheit, auch wenn die absoluten Kosten steigen. Das Nettoergebnis ist ein bimodaler Knotenmix im IoT-Halbleiter-Siliziumwafer-Markt, bei dem sowohl Kosten- als auch Leistungsnischen gut verteidigt sind.

Nach Endanwendung: Industrie-IoT führt die Wachstumstrajektorie an

Verbrauchergeräte entfielen im Jahr 2025 auf 68,94 % des Marktanteils, aber Industrie-IoT wird bis 2031 mit einer CAGR von 10,73 % alle anderen Segmente übertreffen. Sensoren zur vorausschauenden Wartung, digitale Zwillinge und Smart-Grid-Controller integrieren nun mehrere Dies pro Modul und treiben die Waferintensität höher als bei Smart-Home-Geräten. Dementsprechend wächst die mit der Fabrikautomatisierung verbundene Größe des IoT-Halbleiter-Siliziumwafer-Marktes schnell, obwohl die Stückvolumina hinter den Verbraucherlieferungen zurückbleiben.

Medizinische Wearables und Infrastrukturprojekte bieten stetiges Aufwärtspotenzial und profitieren von klareren regulatorischen Rahmenbedingungen, die eine geräteinterne Verarbeitung für Datenschutz und Latenz vorschreiben. Automobilanwendungen, die häufig in Industrie-IoT-Statistiken einbezogen werden, verstärken den Zug nach fortgeschrittenen Knoten, da ADAS-Stacks Vision, Radar und KI-Rechenleistung auf einem einzigen System-on-Chip zusammenführen. Dieser Mix veranlasst Halbleiterfertiger, Multi-Knoten-Portfolios aufzubauen und sicherzustellen, dass der IoT-Halbleiter-Siliziumwafer-Markt unterschiedliche Zuverlässigkeits- und Kostenziele bedient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Marktanteil von 69,84 % und wird bis 2031 voraussichtlich mit einer CAGR von 10,91 % wachsen, gestützt durch taiwanesische und südkoreanische Mega-Fertigungsanlagen, die die globale Kapazität für fortgeschrittene Knoten verankern. Chinas subventionierte Expansionen fügen Volumen bei 28 nm und darüber hinzu, aber Ausbeute-Hürden bei hochmodernen Geometrien halten die Importabhängigkeit hoch. Japanische Waferlieferanten nutzen Nähe und Langzeitverträge, um ihre Verhandlungsmacht zu erhalten, während Indiens Backend-Investitionen neue nachgelagerte Nachfrage schaffen.

Nordamerika trägt einen kleineren Anteil am Volumen bei, erhält jedoch erheblichen politischen Rückenwind. Das CHIPS-Gesetz finanziert neue Standorte in Arizona und Ohio, die sowohl auf 3-nm-Logik als auch auf reife analoge Knoten abzielen und das globale Gleichgewicht des IoT-Halbleiter-Siliziumwafer-Marktes bis 2031 schrittweise auf eine 60-40-Aufteilung zwischen Asien und dem Rest der Welt verschieben. Inländische Kunden, insbesondere Luft- und Raumfahrt- sowie Verteidigungs-OEMs, priorisieren diese Fertigungsanlagen, um lokale Inhaltsklauseln zu erfüllen und die künftige Auslastung zu sichern.

Europa hielt einen bedeutenden Anteil, da Automobil-OEMs lokale Waferversorgung aus Gründen der Funktionssicherheit sicherten. Staatliche Zuschüsse beschleunigen Expansionen in Dresden und Grenoble, die sich auf 40-nm- bis 90-nm-Leistungsbauelemente konzentrieren, um die Nachfrage nach Elektrofahrzeugen und industrieller Steuerung zu decken. Obwohl kein europäischer Standort eine sub-5-nm-Produktion zugesagt hat, zielen kollaborative Vorhaben darauf ab, Masken- und Fotolack-Know-how zu importieren und sicherzustellen, dass die Region innerhalb des globalen IoT-Halbleiter-Siliziumwafer-Marktes relevant bleibt.

Wettbewerbslandschaft

Der Markt ist konzentriert, wobei Unternehmen wie Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron und andere Wafer liefern. Halbleiterfertiger hingegen bleiben fragmentiert, mit über zwanzig Betreibern, die über Knoten von 180 nm bis hinunter zu 2 nm konkurrieren. Diese Struktur lenkt Margen in die Substratebene, wenn die Kapazität knapp ist, wie bei den Preiserhöhungen 2024–2025 zu sehen war, die die Inflation bei Silizium-Rohstoffen übertrafen.

Vertikale Integration wird zu einem strategischen Ansatz in der Branche. Samsungs interne Waferabteilung schützt seinen Halbleiterfertiger-Arm vor Engpässen bei Spotlieferungen. Reine Halbleiterfertiger wie TSMC hingegen verlassen sich auf mehrjährige Verträge, müssen aber Preisanpassungsklauseln berücksichtigen. Nischenanbieter wie Soitec und Wolfspeed gewinnen Marktanteile bei Silizium-auf-Isolator- und Siliziumkarbid-Substraten und nutzen technische Barrieren, die Generalisten-Wettbewerber abschrecken.

Der Technologiewettbewerb konzentriert sich auf Defektdichte und Randausschlussmetriken. Patentanmeldungen für sauerstoffarmes Kristallwachstum oder fortgeschrittene Aufschlämmungschemien reduzieren Mikrodefektzahlen und steigern Die-Ausbeuten um einstellige Prozentsätze, was bei fortgeschrittenen Knoten in Millionen jährlicher Einsparungen resultiert. Unterdessen bringt Intels Einstieg in die externe Halbleiterfertigung einen gut kapitalisierten Herausforderer, auch wenn die frühe Auslastung hinterherhinkt. Insgesamt neigt die Verhandlungsmacht bei reifen Knoten zu den Kunden, schwingt aber bei sub-7-nm-Knoten zu den Lieferanten zurück und erhält ein dynamisches Gleichgewicht im IoT-Halbleiter-Siliziumwafer-Markt.

Marktführer im IoT-Halbleiter-Siliziumwafer-Bereich

Shin-Etsu Chemical Co. Ltd.

SUMCO Corporation

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TSMC begann mit der Volumenproduktion in der Arizona Fab 21 Phase 2 und fügte 20.000 3-nm-Wafer-Starts pro Monat hinzu, die Edge-KI-Prozessoren gewidmet sind.

- Januar 2026: Intel stellte 3,5 Milliarden USD bereit, um zwei Oregon-Fertigungsanlagen von 200 mm auf 300 mm umzurüsten, mit dem Ziel, analoge und reife IoT-Chips auf Knoten-Ebene herzustellen.

- Dezember 2025: National Silicon Industry Group eröffnete eine 300-mm-Waferanlage in Zhejiang, China, mit einer Anfangskapazität von 200.000 Wafern monatlich.

- November 2025: GlobalWafers und STMicroelectronics unterzeichneten einen 10-Jahres-Vertrag über 150.000 Silizium-auf-Isolator-Wafer jährlich für HF- und Leistungs-IoT-Geräte.

Globaler IoT-Halbleiter-Siliziumwafer-Markt Berichtsumfang

Der IoT-Halbleiter-Siliziumwafer-Markt bezieht sich auf den Markt für Siliziumwafer, die zur Herstellung von Halbleitern verwendet werden, welche Internet-der-Dinge-Anwendungen ermöglichen. Diese Wafer dienen als Grundmaterial für die Herstellung integrierter Schaltkreise, die für IoT-Geräte in Branchen wie Unterhaltungselektronik, Industrieautomatisierung, Gesundheitswesen und Smart-City-Infrastruktur unerlässlich sind.

Der IoT-Halbleiter-Siliziumwafer-Marktbericht ist segmentiert nach Waferdurchmesser (300 mm und 200 mm), Technologieknoten (Fortgeschrittener Knoten, Mainstream-Knoten und Reifer Knoten), Endanwendung (Verbraucher-IoT, Industrie-IoT, Gesundheitswesen-IoT und Infrastruktur/Smart-City-IoT) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Die Marktprognosen werden in Bezug auf das Liefervolumen (Quadratzoll) angegeben.

| 300 mm |

| 200 mm |

| Fortgeschrittener Knoten (unter 7 nm) |

| Mainstream-Knoten (10 nm–28 nm) |

| Reifer Knoten (über 28 nm) |

| Verbraucher-IoT |

| Industrie-IoT |

| Gesundheitswesen-IoT |

| Infrastruktur / Smart-City-IoT |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | 300 mm | |

| 200 mm | ||

| Nach Technologieknoten | Fortgeschrittener Knoten (unter 7 nm) | |

| Mainstream-Knoten (10 nm–28 nm) | ||

| Reifer Knoten (über 28 nm) | ||

| Nach Endanwendung | Verbraucher-IoT | |

| Industrie-IoT | ||

| Gesundheitswesen-IoT | ||

| Infrastruktur / Smart-City-IoT | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des IoT-Halbleiter-Siliziumwafer-Marktes bis 2031?

Der Markt wird bis 2031 voraussichtlich 1,78 Milliarden Quadratzoll erreichen.

Welche CAGR wird für IoT-Halbleiter-Siliziumwafer im Zeitraum 2026–2031 prognostiziert?

Der Markt wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,12 % wachsen.

Welches Waferdurchmessersegment weist das schnellste Wachstum auf?

Die 300-mm-Kategorie führt mit einer CAGR von 10,43 % bis 2031, angetrieben durch Edge-KI- und 5G-Designs, die fortgeschrittene Knoten benötigen.

Welche Region liefert derzeit den Großteil der IoT-Wafer?

Asien-Pazifik entfällt im Jahr 2025 auf 69,84 % des Marktanteils und bleibt bis 2031 das primäre Fertigungszentrum.

Wie beeinflussen die Anreize des CHIPS-Gesetzes und des EU-Chips-Gesetzes den Kapazitätsausbau?

Subventionen, die 20–30 % der Kapitalkosten abdecken, beschleunigen den Bau neuer 300-mm-Fertigungsanlagen in den Vereinigten Staaten und Europa und gleichen das globale Angebot neu aus.

Warum sind aufgearbeitete 200-mm-Geräte knapp?

Originalhersteller haben vor einem Jahrzehnt die Produktion neuer 200-mm-Werkzeuge eingestellt, sodass Fertigungsanlagen auf begrenzte aufgearbeitete Einheiten angewiesen sind, was die Lieferzeiten auf bis zu zwei Jahre verlängert.

Seite zuletzt aktualisiert am: