Marktgröße und Marktanteil für intermittierende Katheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

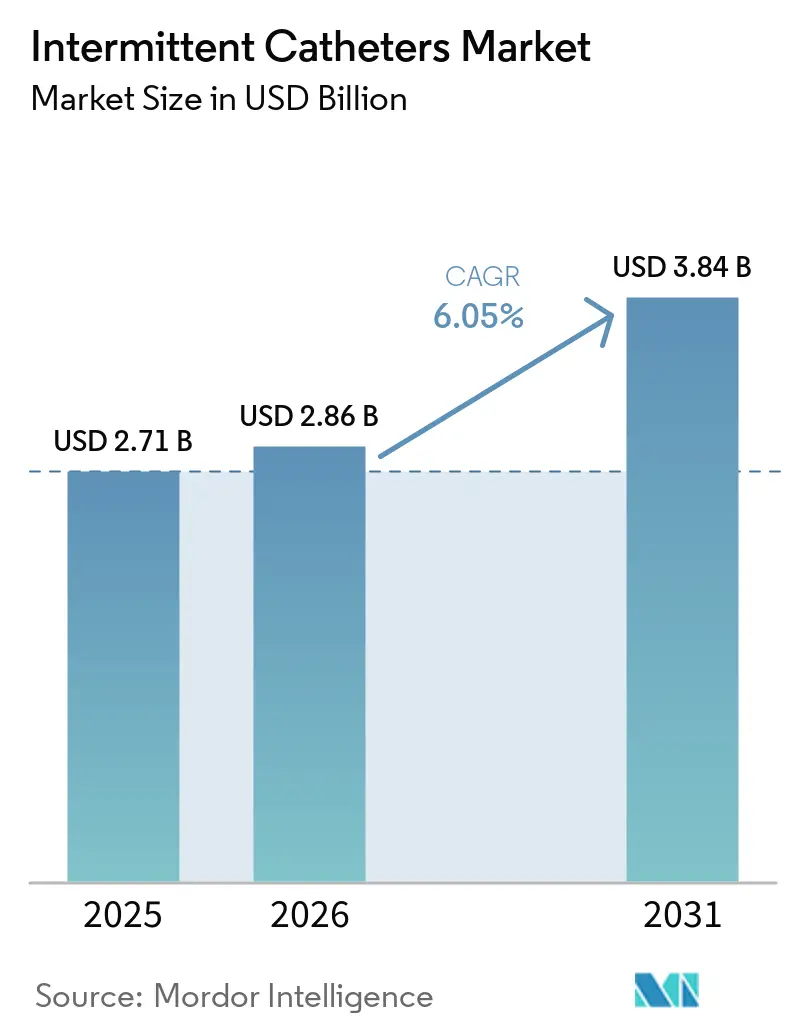

| Marktgröße (2026) | 2.86 Milliarden US-Dollar |

| Marktgröße (2031) | 3.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

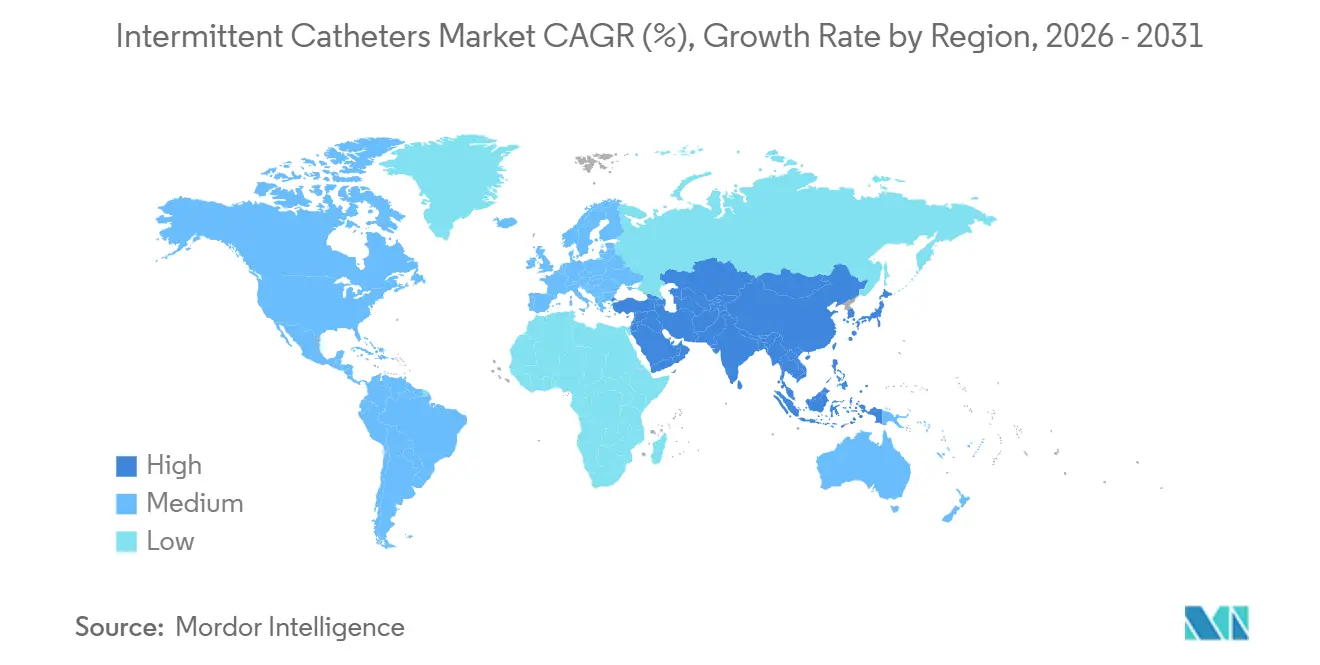

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intermittierende Katheter von Mordor Intelligence

Die Marktgröße für intermittierende Katheter wird voraussichtlich von 2,71 Milliarden USD im Jahr 2025 und 2,86 Milliarden USD im Jahr 2026 auf 3,84 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,05 % zwischen 2026 und 2031 entspricht.

Der Markt für intermittierende Katheter expandiert, da die saubere intermittierende Katheterisierung für viele Patienten mit Rückenmarksverletzungen, Multipler Sklerose und anderen neurogenen Erkrankungen die bevorzugte Methode des Blasenmanagements bleibt, da sie im Vergleich zur Daueranwendung mit einem geringeren Langzeitkomplikationsrisiko verbunden ist. Die Einführung dedizierter HCPCS-Codes für hydrophil beschichtete Geräte im Januar 2026 verändert auch das kommerzielle Verhalten in den Vereinigten Staaten, indem sie die Erstattungsklarheit für Premiumprodukte verbessert und die direkte Belieferung von Patienten durch Lieferanten vereinfacht. Der Markt für intermittierende Katheter wird auch durch das Nutzerverhalten geprägt, da kompakte Verpackungen und diskrete Formate die routinemäßige Einhaltung unterstützen und die Vermeidung bei Patienten reduzieren, die sich außerhalb institutioneller Einrichtungen selbst katheterisieren. Aktualisierungen klinischer Leitlinien in Europa und der Druck zur Infektionskontrolle in Nordamerika begünstigen weiterhin Einwegformate, beschichtete und geschlossene Systemformate, was Premium-Innovationen relevant hält, auch wenn kostengünstigere Geräte in preissensiblen Ländern weiterhin wichtig bleiben. Der Wettbewerb im Markt für intermittierende Katheter spiegelt daher eine Spaltung zwischen Unternehmen wider, die in entwickelten Regionen Beschichtungstechnologie, kompakte Designs und Erstattungsbereitschaft aufbauen, und Lieferanten, die kostengünstigere Nachfrage bedienen, wo Wiederverwendung und Versorgungsinkonsistenz die vollständige klinische Akzeptanz noch einschränken.

Wichtigste Erkenntnisse des Berichts

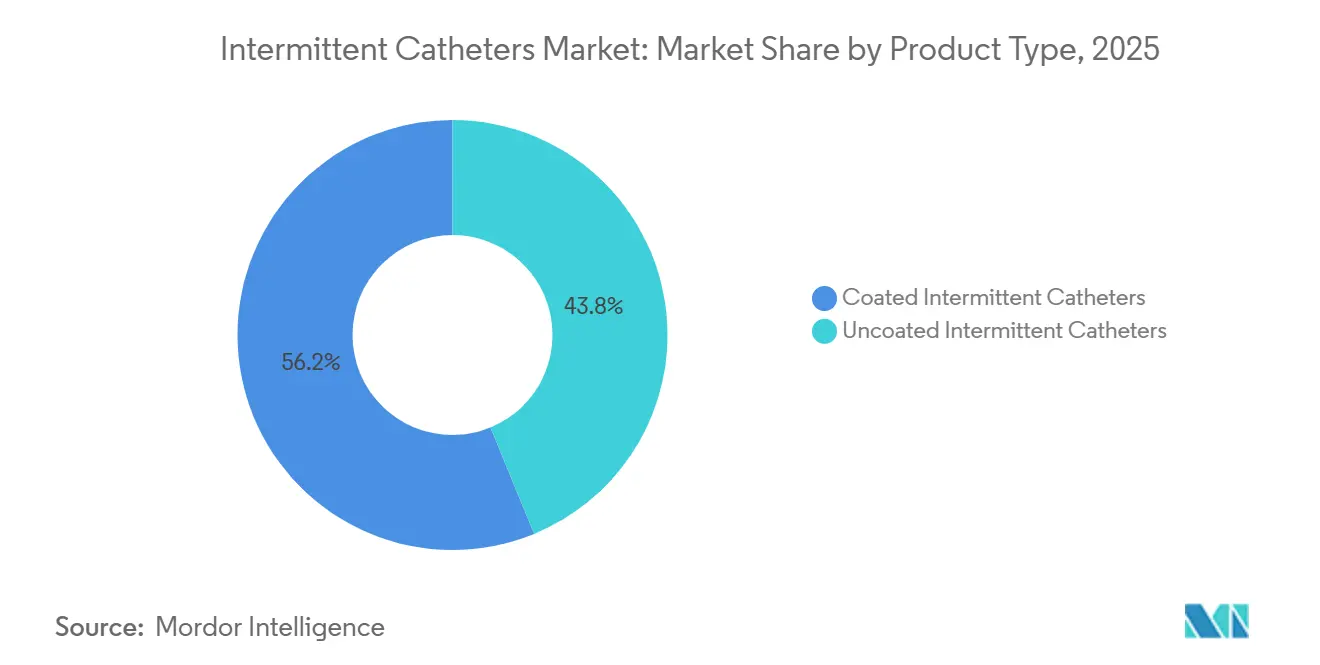

- Nach Produkttyp führten beschichtete Katheter im Jahr 2025 mit einem Umsatzanteil von 56,21 %, während unbeschichtete Katheter bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

- Nach Kategorie hielten Katheter in männlicher Länge im Jahr 2025 einen Anteil von 42,83 %, während Katheter in pädiatrischer Länge mit einer prognostizierten CAGR von 7,94 % bis 2031 das höchste Wachstum verzeichneten.

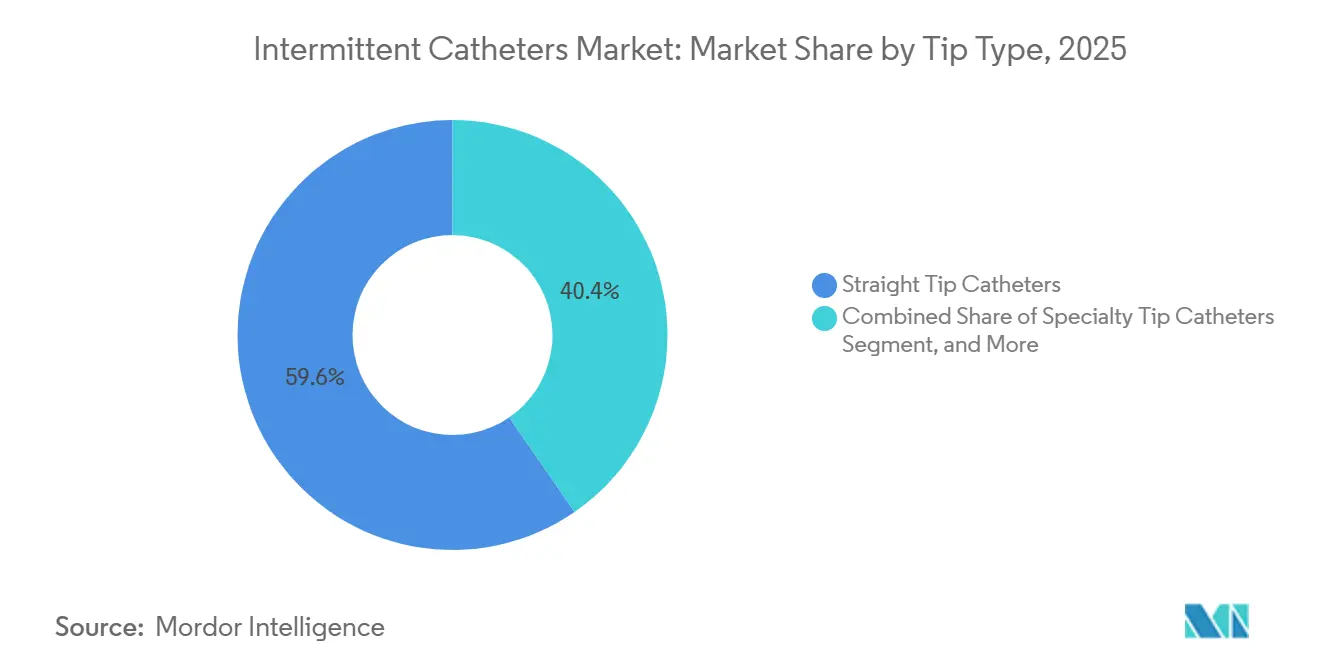

- Nach Spitzentyp entfielen auf gerade Spitzenkatheter im Jahr 2025 ein Anteil von 59,64 %, während Coudé-Spitzenkatheter bis 2031 mit einer CAGR von 7,33 % wachsen.

- Nach Material dominierte PVC im Jahr 2025 mit einem Anteil von 53,2 %, während Silikon bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen wird.

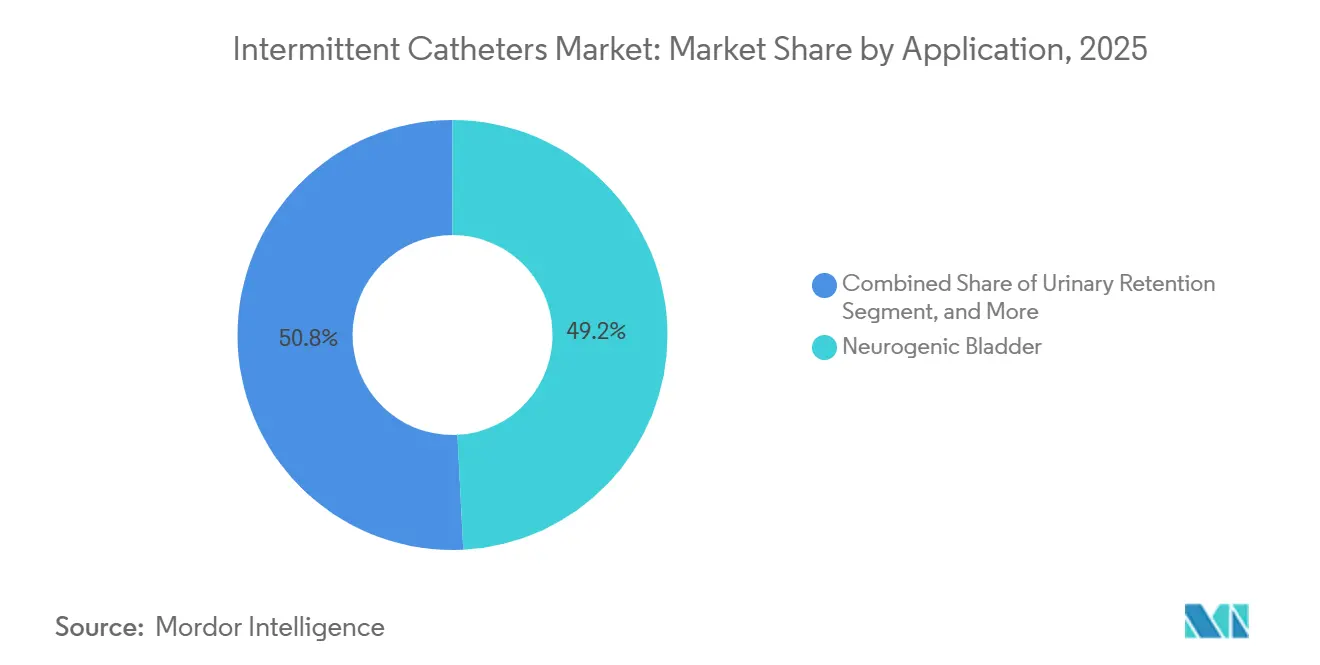

- Nach Anwendung entfiel auf die neurogene Blase im Jahr 2025 ein Anteil von 49,2 %, während Harninkontinenz bis 2031 voraussichtlich mit einer CAGR von 6,7 % steigen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 39,2 %, während Langzeitpflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 7,6 % wachsen werden.

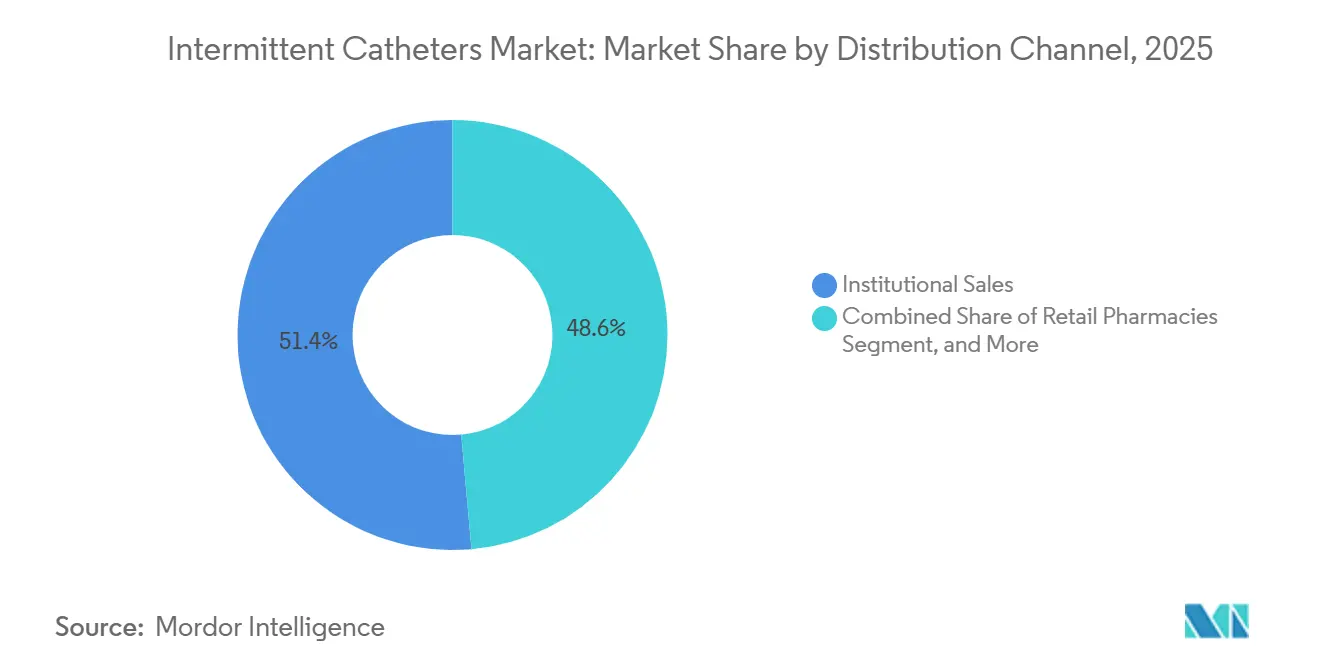

- Nach Vertriebskanal führten institutionelle Verkäufe im Jahr 2025 mit einem Anteil von 51,41 %, während Online- und Direktbelieferungskanäle für Patienten bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,41 %, während Asien-Pazifik mit einer prognostizierten CAGR von 7,82 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intermittierende Katheter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch neurogene Blase | +1.6% | Global, mit Nordamerika, Europa und Asien-Pazifik als Kernbedarfszentren | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu hydrophilen und vorgeschmierten Kathetern | +1.4% | Nordamerika, Nordeuropa und Premium-Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der häuslichen Selbstkatheterisierung | +0.9% | Nordamerika, Westeuropa und Australien | Mittelfristig (2–4 Jahre) |

| Erstattungsunterstützung für Einweg-Einmalkatheter | +1.1% | Zunächst Vereinigte Staaten, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung geschlossener Systeme in infektionssensiblen Versorgungspfaden | +0.6% | Nordamerika, Europa und GCC-Märkte | Mittelfristig (2–4 Jahre) |

| Datengestütztes Training und Fernunterstützung verbessern die Therapietreue | +0.3% | Nordamerika, Australien und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch neurogene Blase

Der Markt für intermittierende Katheter zieht dauerhaften Bedarf aus dem Management der neurogenen Blase, da Blasenfunktionsstörungen einen großen Anteil der Menschen mit Rückenmarksverletzungen und einen bedeutenden Anteil der Menschen mit Multipler Sklerose betreffen. Eine Studie aus China aus dem Jahr 2025 zeigte, dass die intermittierende Katheterisierung die führende Methode des Blasenmanagements bei Patienten mit chronischen Rückenmarksverletzungen war und dass diejenigen, die sie anwendeten, weniger urologische Krankenhausaufenthalte hatten als diejenigen, die auf Dauerkatheter angewiesen waren.[1]K. Suda et al., "Quantifizierung der leitlinienwidrigen intermittierenden Katheterisierung bei hospitalisierten Erwachsenen mit Rückenmarksverletzung," Spinal Cord, nature.com Dasselbe klinische Muster unterstützt den wiederkehrenden Bedarf, da die Patientenbasis Katheter nicht gelegentlich, sondern über lange Zeiträume und oft in verschiedenen Versorgungsumgebungen verwendet. Der Markt für intermittierende Katheter wird auch dadurch beeinflusst, dass leitlinienwidrige Messpraktiken in der stationären Rückenmarksverletzungsversorgung nach wie vor verbreitet sind, was Raum für Trainingsunterstützung, pflegegeleitete Schulung und Adhärenztools von Herstellern lässt. Der pädiatrische Bedarf ergänzt diese Basis, da angeborene neurologische Erkrankungen eine lebenslange Katheternutzung erzeugen, was ein stetiges Ersatzvolumen statt eines kurzfristigen Behandlungsbedarfs unterstützt.

Verlagerung hin zu hydrophilen und vorgeschmierten Kathetern

Der Markt für intermittierende Katheter bewegt sich weiterhin in Richtung hydrophiler und vorgeschmierter Geräte, da diese Produkte mit geringerem urethralem Trauma und besserer Benutzerfreundlichkeit bei der routinemäßigen Selbstkatheterisierung verbunden sind. Wellspect erweitert diese Richtung im Jahr 2026 mit den Markteinführungen von LoFric Elle Pro und LoFric Origo Pro, die beide auf 12 glatten Öffnungen basieren, die eine vollständige Blasenentleerung in einem Fluss unterstützen sollen.[2]Wellspect HealthCare, "Wellspect HealthCare stellt LoFric Elle Pro vor," Wellspect Pressemitteilung, cision.com Coloplast berichtete auch, dass seine Luja-Katheterplattform ein wesentlicher Beitrag zum Wachstum in der Kontinenzversorgung war, was zeigt, dass die Leistung von Premiumprodukten sich in kommerzielle Ergebnisse übersetzt und nicht nur eine klinische Diskussion bleibt. Die CMS-Kodierungsrevision vom Januar 2026 stärkt diese Verlagerung, da beschichtete und unbeschichtete Produkte in der Medicare-Abrechnung nicht mehr als eine gebündelte Erstattungskategorie behandelt werden. Der Markt für intermittierende Katheter erlebt daher eine Premium-Konversion, die sowohl durch klinische Evidenz als auch durch Zahlungsklarheit unterstützt wird – eine stärkere Kombination als jeder Faktor allein.

Erstattungsunterstützung für Einweg-Einmalkatheter

Der Markt für intermittierende Katheter erhält einen unmittelbaren Schub durch die neuen HCPCS-Codes A4295, A4296 und A4297, die am 1. Januar 2026 für hydrophil beschichtete Einmalkatheter in Kraft getreten sind. Diese Änderung beseitigt eine wichtige kommerzielle Barriere, da Premiumgeräte nun klarer abgerechnet werden können, anstatt in breiteren zusammengesetzten Kategorien zusammengefasst zu werden. Die Reform ist auch operativ bedeutsam, da Lieferanten, die Heimanwender bedienen, Ansprüche mit weniger Unklarheiten bearbeiten können, was die Wirtschaftlichkeit der Direktbelieferung von Patienten und wiederkehrender Versorgungsmodelle verbessert. Große Hersteller waren bereits durch die Intermittent Catheter Coding Reform Coalition auf diese Verlagerung ausgerichtet, was zeigt, dass die Erstattungspolitik nun eine zentrale Wettbewerbsvariable in dieser Kategorie ist. Gleichzeitig zeigt die OIG-Prüfung 2025 zu unzulässigen Zahlungen, dass der Zugang weiterhin an Compliance-Disziplin gebunden bleibt, sodass eine bessere Erstattung die Kontrolle des Marktes für intermittierende Katheter nicht aufhebt.[3]Büro des Generalinspektors des US-Ministeriums für Gesundheit und Soziale Dienste, "Medicare hat Lieferanten für intermittierende Harnkatheter zu Unrecht bezahlt," OIG, oig.hhs.gov

Einführung geschlossener Systeme in infektionssensiblen Versorgungspfaden

Der Markt für intermittierende Katheter profitiert auch von der Verbreitung geschlossener Systemformate in Umgebungen, in denen Infektionsprävention eine Einkaufspriorität darstellt. Die APIC meldete 21.525 katheterassoziierte Harnwegsinfektionen in US-amerikanischen Gesundheitseinrichtungen im Jahr 2023, mit durchschnittlichen inkrementellen Kosten von 9.807 USD pro Ereignis, was Infektionskontrollausschüsse auf vermeidbare katheterbedingte Schäden fokussiert hält. Diese Kostenbelastung unterstützt die Beschaffung von Produkten, die mikrobielle Barrieren und eine sauberere Handhabung während der Anwendung bieten, insbesondere dort, wo Qualitätsberichte und Leistungskennzahlen von Einrichtungen eng verfolgt werden. Hollister reagierte auf diesen Bedarf mit seiner Sleeved IC 3-Familie, die im Oktober 2025 die FDA-510(k)-Zulassung erhielt und ein integriertes Hüllenbarriere-Design verwendet. Der Markt für intermittierende Katheter wird diesen Treiber voraussichtlich am stärksten in Krankenhäusern und Langzeitpflegeeinrichtungen spüren, wo infektionssensible Versorgungspfade sowohl Kosten- als auch Compliance-Ergebnisse beeinflussen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für Premium-Katheter | -0.7% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika sowie nicht versicherte Bevölkerungsgruppen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wiederverwendungsverhalten und Versorgungsinkonsistenz in preissensiblen Märkten | -0.5% | Südasien, Afrika südlich der Sahara und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte urologische Ausbildung und Variabilität der Patiententechnik | -0.3% | Global, mit stärkerer Konzentration in aufstrebenden und ländlichen Umgebungen | Mittelfristig (2–4 Jahre) |

| Belastung durch Material- und Biokompatibilitäts-Compliance | -0.2% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für Premium-Katheter

Der Markt für intermittierende Katheter steht weiterhin vor einer bedeutenden Erschwinglichkeitsbarriere, da hydrophile Premium-Geräte in Systemen mit schwacher Erstattung weit mehr kosten als standardmäßige unbeschichtete Alternativen. Diese Preislücke ist am bedeutsamsten dort, wo Patienten Verbrauchsmaterialien direkt kaufen, da die tägliche und langfristige Nutzung eine Produktwahl in eine anhaltende finanzielle Belastung verwandelt. Die OIG-Prüfung zu unzulässigen Zahlungen deutet auch darauf hin, dass strengere Compliance-Prüfungen den Erstattungszugang für einige US-amerikanische Leistungsempfänger einschränken können, was indirekt die Expansion des Premium-Mix auch in einem gut finanzierten System verlangsamen kann. Das Ergebnis ist ein struktureller Kompromiss, bei dem einige Patienten Katheter wiederverwenden, um Kosten zu kontrollieren, obwohl die Wiederverwendung den Hygienevorteil schwächt, der Einweg-Einmalkatheter-Protokolle unterstützt. Dieses Hemmnis bleibt für den Markt für intermittierende Katheter wichtig, da es die Konversion zu höherwertigen Produkten einschränkt und kostengünstigere Formate in großen Patientenpopulationen relevant hält.

Wiederverwendungsverhalten und Versorgungsinkonsistenz in preissensiblen Märkten

Der Markt für intermittierende Katheter wird auch durch die Wiederverwendung von Kathetern und durch inkonsistente Produktverfügbarkeit in einkommensschwächeren Umgebungen eingeschränkt, wo saubere Einweganwendungsroutinen schwerer aufrechtzuerhalten sind. Eine Studie aus dem Jahr 2025 aus dem brasilianischen SARAH-Rehabilitationsnetzwerk ergab eine starke anfängliche Nutzung der sauberen intermittierenden Katheterisierung, aber eine geringere Folgecompliance, da Kosten, Zugangshindernisse und Versorgungszuverlässigkeit für viele Patienten schwierig blieben. Wenn formale Versorgungskanäle schwach sind, können Patienten den Austausch verzögern, Geräte wiederverwenden oder auf minderwertige Produkte ausweichen, was den klinischen Wert der intermittierenden Versorgung in der Praxis verringert. Diese Bedingungen drängen die Nachfrage auch zurück zu einfachen PVC-Geräten, da Silikon- und Polyurethanprodukte nicht immer in Sekundärstädten oder öffentlichen Systemen verfügbar sind. Der Markt für intermittierende Katheter bleibt daher regional uneinheitlich, wobei klinische Leitlinien bewährte Verfahren breiter unterstützen, als es die lokalen Versorgungsbedingungen erlauben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beschichtete Katheter verankern Premium-Umsatz

Beschichtete Einmalkatheter hielten im Jahr 2025 einen Anteil von 56,21 % am Markt für intermittierende Katheter, was zeigt, wie stark Erstattungsunterstützung und klinische Leitlinien Premium-Formate in etablierten Gesundheitssystemen bevorzugen. Im Markt für intermittierende Katheter bleiben hydrophile Produkte der wichtigste Volumentreiber bei beschichteten Geräten, da sie auf einfachere Einführung, geringeres Trauma und sauberere tägliche Anwendung ausgerichtet sind. Dies ist besonders in Nordamerika und Nordeuropa sichtbar, wo Einwegprotokolle etablierter sind und Beschaffungsentscheidungen zunehmend Qualitätskennzahlen sowie Produktpreise widerspiegeln. Antimikrobiell beschichtete Geräte bleiben ein kleineres Segment, gewinnen aber an Relevanz, wo infektionssensible Versorgungspfade eine stärkere Kontaminationskontrolle bei der Katheterhandhabung und -anwendung erfordern. Der Markt für intermittierende Katheter verschafft beschichteten Produkten auch einen kommerziellen Vorteil, da die Medicare-Kodierungsänderungen vom Januar 2026 die hydrophile Erstattung nun direkter von Standard-Abrechnungskategorien unterscheiden.

Unbeschichtete Katheter werden bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen, was sie zum am schnellsten wachsenden Produkttyp macht, obwohl ihre Anteilsbasis kleiner ist. Dieses Muster spiegelt die Kostensubstitution in Asien-Pazifik, dem Nahen Osten und Afrika sowie Lateinamerika wider, wo die Erschwinglichkeit in Krankenhäusern, Kliniken und bei Selbstzahlern noch immer einen Großteil der Produktwahl bestimmt. In der Branche für intermittierende Katheter entsteht dadurch eine Spaltung zwischen Premium-Innovation bei beschichteten Geräten und stabiler Volumenresilienz bei einfachen PVC-basierten Produkten. Die EU-MDR-Dokumentation muss auch bei kleineren Lieferanten unbeschichteter Produkte stärker berücksichtigt werden, da Compliance-Kosten in margenschwächeren Kategorien schwerer zu absorbieren sind. Infolgedessen wird der Markt für intermittierende Katheter beschichtete Geräte wahrscheinlich weiterhin im Mittelpunkt des Premium-Umsatzes halten, während unbeschichtete Produkte für Zugang und Volumenwachstum in preissensiblen Umgebungen unverzichtbar bleiben.

Nach Kategorie: Pädiatrischer Bedarf gewinnt strategisches Gewicht

Katheter in männlicher Länge machten im Jahr 2025 einen Anteil von 42,83 % an der Marktgröße für intermittierende Katheter aus, was die starke männliche Schieflage bei der Prävalenz von Rückenmarksverletzungen und die große installierte Basis erwachsener männlicher Selbstkatheterisierungsanwender widerspiegelt. Diese führende Position wird dadurch gestützt, dass Rückenmarksverletzungskohorten in großen klinischen Datensätzen weiterhin eine hohe männliche Repräsentation zeigen, was die langfristige Nachfrage nach Standardprodukten in männlicher Länge speist. Produkte in weiblicher Länge bleiben strategisch wichtig, da Hersteller kompakte Designs, diskrete Verpackungen und einfachere Handhabungsmerkmale einsetzen, um die Akzeptanz bei täglichen Anwendern außerhalb institutioneller Einrichtungen zu verbessern. Coloplast berichtete im zweiten Quartal 2025/26 von einer starken Nachfrage nach dem Luja-Frauenkatheter in Frankreich und dem Vereinigten Königreich, was darauf hindeutet, dass nutzerzentriertes Produktdesign in reifen europäischen Märkten in Verkaufsmomentum umgesetzt wird. Der Markt für intermittierende Katheter erlebt daher eine Kategorieentwicklung, die durch Anatomie, tägliche Routine und Verpackungserwartungen geprägt wird, nicht nur durch die Länge allein.

Katheter in pädiatrischer Länge werden bis 2031 voraussichtlich mit einer CAGR von 7,94 % steigen, was sie zur am schnellsten wachsenden Kategorie im Markt für intermittierende Katheter macht. Dieses Wachstum wird durch den Ausbau pädiatrischer Neurologie- und Rehabilitationsdienste unterstützt, insbesondere in Entwicklungsländern, wo angeborene neurologische Erkrankungen weiterhin langfristige Katheteranwender erzeugen. Kinder, bei denen Spina bifida oder neurogene Blase diagnostiziert wird, setzen die Katheternutzung oft bis ins Erwachsenenalter fort, sodass eine frühe Diagnose viele Jahre wiederkehrender Nachfrage statt eines kurzen Behandlungszyklus unterstützt. Der Markt für intermittierende Katheter profitiert auch, wenn pädiatrische Linien kleinere Durchmesser, sanftere Einführungsmerkmale und kinderfreundliche Verpackungen integrieren, da die langfristige Therapietreue ebenso sehr von der Routineakzeptanz wie vom klinischen Bedarf abhängt. Diese Kombination hält das pädiatrische Segment unter stärkerem strategischen Fokus, als seine aktuelle Größe allein vermuten lässt.

Nach Spitzentyp: Gerade Spitzenprodukte halten die Kernbasis

Gerade Spitzenkatheter hielten im Jahr 2025 einen Anteil von 59,64 %, was ihre breite Eignung für Standard-Harnröhrenanatomien und ihre Rolle als Standardoption in vielen Trainingsprotokollen widerspiegelt. Im Markt für intermittierende Katheter bleiben gerade Spitzenformate der wichtigste Einstiegspunkt, da Kliniker Patienten häufig zunächst auf einfachere Geräte einstellen, bevor sie speziellere Konfigurationen in Betracht ziehen. Ihre Führungsposition wird auch durch die Skalierung unterstützt, da große Krankenhaus- und institutionelle Beschaffungsprogramme oft Produkte bevorzugen, die ein breites Spektrum an Routinebedürfnissen mit weniger Komplexität abdecken. Dies hält gerade Spitzenprodukte im Mittelpunkt der wiederkehrenden Nachfragebasis sowohl bei Erstverordnungen als auch bei Nachfüllzyklen. Der Markt für intermittierende Katheter verlässt sich daher weiterhin auf gerade Spitzenkatheter als seine breiteste Volumen-Spitzenkategorie.

Coudé-Spitzenkatheter werden bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen, angetrieben von Patienten mit benigner Prostatahyperplasie, Harnröhrenstrikturen und postoperativen anatomischen Schwierigkeiten. CMS verlangt eine explizite medizinische Notwendigkeitsdokumentation für die Coudé-Anwendung unter dem relevanten hydrophilen Code, was eine spitzenspezifische Erstattungsdisziplin und eine klarere klinische Begründung im US-amerikanischen System unterstützt. Spezialspitzenprodukte bleiben kleiner, bauen aber einen Platz in der pädiatrischen und komplexen neurologischen Versorgung auf, wo weichere oder maßgeschneidertere Designs die Einführungsschwierigkeit reduzieren können. Fernkonsultationen unterstützen dieses Segment ebenfalls, da Patienten mit anatomischen Herausforderungen schneller Spezialisten erreichen und zu geeigneteren Spitzentypen wechseln können, ohne so viele persönliche Besuche zu benötigen. In der Branche für intermittierende Katheter verleiht dies Coudé- und Spezialformaten eine engere, aber stetig vertiefende Rolle innerhalb von Premium- und klinisch differenzierten Produktlinien.

Nach Material: Silikon baut Dynamik in sensiblen Anwendungsfällen auf

PVC hielt im Jahr 2025 einen Anteil von 53,23 %, was es als führendes Material im Markt für intermittierende Katheter beibehielt, aufgrund seines Kostenvorteils, seiner langen Fertigungsgeschichte und seiner breiten Verfügbarkeit. PVC bleibt in institutionellen und kostengünstigeren Umgebungen wichtig, wo die Erschwinglichkeit die erste Produktentscheidung prägt und wo Versorgungsnetzwerke auf etablierten Hochvolumenformaten aufgebaut sind. Latex behält aus demselben Kostengrund noch ein gewisses Volumen in Entwicklungsregionen, steht aber zunehmendem Ersatzdruck gegenüber, da das Bewusstsein für Allergien und Einrichtungsrichtlinien strenger werden. Polyurethan und Polyethylen entwickeln kleinere Positionen in Spezialanwendungen, wo Flexibilität und engere Designkontrolle wichtig sind. Der Markt für intermittierende Katheter ist daher weiterhin auf PVC für die Skalierung angewiesen, auch wenn sich der Premium-Mix anderswo verschiebt.

Silikon wird bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen, dem schnellsten Tempo unter den Materialkategorien im Markt für intermittierende Katheter. Sein Aufstieg ist mit einem stärkeren Bewusstsein für Latexallergien, Bedenken hinsichtlich der Biokompatibilität und der Nutzerpräferenz für weichere Materialien bei wiederholten täglichen Katheterisierungsroutinen verbunden. Dies ist besonders in der Heimversorgung wichtig, wo Komfort, Einführungsleichtigkeit und Körperverträglichkeit beeinflussen, ob Patienten die vorgeschriebene Anwendung über die Zeit konsequent einhalten. Regulatorische Rahmenbedingungen verstärken die Verlagerung ebenfalls, da EU-MDR- und ISO-10993-Anforderungen Materialnachweise, Post-Market-Follow-up und Dokumentationsdisziplin bevorzugen, die Premium-Lieferanten besser bereitstellen können. Infolgedessen bewegt sich der Markt für intermittierende Katheter in seinen Premium-Segmenten allmählich in Richtung Silikon und anderer höherwertiger Materialien, während PVC seine Volumenbasis beibehält.

Nach Anwendung: Neurogene Blase behält ihre Führung, während sich die Nutzung ausweitet

Die neurogene Blase repräsentierte im Jahr 2025 einen Anteil von 49,19 %, was bestätigt, dass sie der zentrale Nachfragepool im Markt für intermittierende Katheter bleibt. Diese Position ist strukturell stabil, da das Management von Rückenmarksverletzungen und Multipler Sklerose oft eine wiederholte Katheterisierung über lange Zeiträume erfordert, was die Nutzung weniger diskretionär macht als in mehreren anderen Anwendungsbereichen. Die überarbeiteten deutschen Leitlinien von 2026 stärken auch die saubere intermittierende Katheterisierung als bevorzugte Option für neurogene Dysfunktion des unteren Harntrakts, was die Beschaffung und das Vertrauen der Ärzte in der institutionellen Versorgung in Europa unterstützt. Der Markt für intermittierende Katheter leitet einen Großteil seines wiederkehrenden Ersatzvolumens aus dieser Anwendung ab, da viele Anwender in langfristigen Versorgungspfaden verbleiben statt in kurzen prozedurbasierten Episoden. Das hält die neurogene Blase im Mittelpunkt der Portfolioplanung führender Hersteller.

Harninkontinenz wird bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für intermittierende Katheter macht. Ihr Anstieg deutet auf eine Nachfrageausweitung über Rückenmarksverletzungen hinaus hin, hin zu altersbedingter Dysfunktion des unteren Harntrakts, ambulanter Erholung und qualitätslebensbezogenen Anwendungsfällen. Prostataoperationen, Harnverhalt und verfahrensbedingte Bedürfnisse unterstützen diese Expansion ebenfalls, da mehr Patienten nun die Erholung mit der Erwartung einer saubereren, diskreeteren und einwegigen Blasenverwaltung durchlaufen. In älteren männlichen Bevölkerungsgruppen schaffen post-Prostatektomie- und post-Interventionsversorgung eine sichtbarere Brücke zwischen urologischen Eingriffen und der Einführung von Einmalkathetern. Das bedeutet, dass der Markt für intermittierende Katheter seinen neurologischen Kern nicht verliert, aber seine Anwendungsbasis auf eine Weise erweitert, die neuen Raum für kompakte und patientenverwaltete Produktformate schafft.

Nach Endnutzer: Langzeitpflege wird zum am schnellsten wachsenden Bereich

Krankenhäuser hielten im Jahr 2025 einen Anteil von 39,23 %, was sie als größte Endnutzergruppe im Markt für intermittierende Katheter beibehielt, da sie der wichtigste Punkt für Diagnose, Erstverordnung und Patientenschulung bleiben. Krankenhausumgebungen konzentrieren auch Pflegespezialisten und urologische Versorgungsteams, was ihnen eine dauerhafte Rolle bei der Auswahl von Produkttyp, Beschichtungsformat, Spitzenkonfiguration und Nutzerschulung verleiht. Dieser Einfluss erstreckt sich über den stationären Aufenthalt hinaus, da die erste Produkterfahrung oft das spätere Nachfüllverhalten in der Heimanwendung prägt. Krankenhäuser versorgen auch Hochrisikopatienten, die eine engere Überwachung benötigen, bevor sie in die Selbstversorgung oder weniger intensive Umgebungen übergehen. Der Markt für intermittierende Katheter ist daher weiterhin auf Krankenhäuser als den wichtigsten Kanal angewiesen, über den die Produktwahl etabliert wird.

Die Marktgröße für intermittierende Katheter in Langzeitpflegeeinrichtungen wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,58 % wachsen, der schnellsten Rate unter den Endnutzern. Dies spiegelt die Alterung chronischer Pflegepopulationen und den stärkeren Fokus auf die Prävention katheterassoziierter Infektionen in Pflege- und Wohneinrichtungen wider. Die Heimversorgung wird auch strategisch zentral, da die wiederkehrende Nachfragebasis zunehmend von selbstkatheterisierenden Anwendern kommt, die portable Formate und zuverlässige Nachfüllwege wünschen. Ambulante chirurgische Zentren und Fachkliniken tragen zu dieser Verlagerung bei, indem sie postprozedurale Nutzung und chronisches neurologisches Management außerhalb traditioneller Krankenhausbetten unterstützen. Infolgedessen bewegt sich der Markt für intermittierende Katheter auf ein stärker verteiltes Versorgungsmodell zu, obwohl Krankenhäuser weiterhin den größten einzelnen Endnutzeranteil verankern.

Nach Vertriebskanal: Direktbelieferung gewinnt an Boden

Institutionelle Verkäufe hielten im Jahr 2025 einen Anteil von 51,41 %, was sie als größten Vertriebsweg im Markt für intermittierende Katheter beibehielt, da Krankenhaussysteme und Langzeitpflegeeinrichtungen weiterhin in großen vertraglich vereinbarten Mengen einkaufen. Dieser Kanal profitiert von vorhersehbaren Bestellungen, formalen Lieferantenbeziehungen und einer starken Eignung für Erstverordnungsumgebungen. Die institutionelle Beschaffung bevorzugt auch Unternehmen, die Compliance-, Schulungs- und Dokumentationserwartungen in großen Versorgungsnetzwerken erfüllen können. Das verschafft Skalierungslieferanten einen Vorteil, insbesondere in entwickelten Märkten, wo Erstattung und Produktdifferenzierung zunehmend zusammentreffen. Der Markt für intermittierende Katheter bleibt daher durch institutionelle Nachfrage verankert, auch wenn das Kaufverhalten beginnt, sich zu diversifizieren.

Online- und Direktbelieferungskanäle für Patienten werden bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen, was sie zum am schnellsten wachsenden Weg im Markt für intermittierende Katheter macht. Die Veränderung ist eng mit der häuslichen Selbstkatheterisierung, Abonnement-Versorgungsmodellen und klarerer Medicare-Kodierung verbunden, die dazu beiträgt, dass hydrophile Ansprüche ab 2026 reibungsloser durch die Direktbelieferung abgewickelt werden können. Hersteller investieren auch in Nachfüllerinnerungen, Fernpflegeunterstützung und Adhärenztools, was die Bindung in Kanälen stärkt, die auf wiederkehrendem Nachbestellverhalten statt auf einmaligen institutionellen Verträgen aufgebaut sind. Apotheken im Einzelhandel sind weiterhin wichtig für Selbstzahler, insbesondere in Entwicklungsländern, stehen aber unter Druck durch Online-Komfort und Preisvergleiche. Dies hinterlässt den Markt für intermittierende Katheter mit einer gemischten Kanalstruktur, in der institutionelle Verkäufe heute führen, während die Direktbelieferung von Patienten strategisch immer wichtiger wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,41 % am Markt für intermittierende Katheter, was es zum größten regionalen Block nach Wert machte. Die Region führt, weil die Vereinigten Staaten etablierte Erstattung, hohe Einwegakzeptanz und eine große diagnostizierte Basis von Patienten mit neurogener Blase kombinieren, die Einmalkatheter über lange Zeiträume verwenden. Die HCPCS-Reform vom Januar 2026 ist besonders wichtig, da sie hydrophil beschichteten Produkten klarere Abrechnungswege über die Codes A4295, A4296 und A4297 bietet, was die beschichtete Konversion und die Direktbelieferung von Patienten unterstützt. Kanada fügt Stabilität durch strukturierte provinzielle Erstattung für Rückenmarksverletzungs- und neurogene Blasenversorgung hinzu, während Mexiko eine kleinere, aber wachsende private Gesundheitsnachfragebasis hinzufügt. Der Markt für intermittierende Katheter in Nordamerika profitiert auch von der früheren Einführung digitaler Unterstützungstools, die jüngeren und aktiven selbstkatheterisierenden Patienten helfen, regelmäßige Versorgungspläne einzuhalten.

Europa war im Jahr 2025 der zweitgrößte regionale Cluster im Markt für intermittierende Katheter, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Coloplast identifizierte diese Länder in seinem H1-Bericht 2025/26 als wichtige Beiträger zum Wachstum in der Kontinenzversorgung, was die Kaufkraft ihrer großen Gesundheitssysteme unterstreicht. Die überarbeiteten deutschen klinischen Leitlinien von 2026 geben der Region zusätzliche institutionelle Unterstützung, indem sie die saubere intermittierende Katheterisierung als bevorzugten Standard für neurogene Dysfunktion des unteren Harntrakts positionieren. Gleichzeitig erhöht der EU-MDR-Übergang die Dokumentations- und Nachverfolgungsanforderungen, was allmählich große Lieferanten mit stärkerer regulatorischer Infrastruktur begünstigt. Süd- und Osteuropa bieten noch Expansionspotenzial, insbesondere dort, wo Ärzteausbildung und Patientenaufklärung weniger entwickelt sind als in Nordeuropa.

Die Marktgröße für intermittierende Katheter im Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen, dem schnellsten regionalen Tempo in dieser Studie. China bleibt zentral für dieses Wachstum, da klinische Erkenntnisse aus dem Jahr 2025 die intermittierende Katheterisierung als führende Methode des Blasenmanagements bei Patienten mit chronischen Rückenmarksverletzungen zeigten, mit weniger urologischen Krankenhausaufenthalten als bei der Daueranwendung. Indien fügt Dynamik durch eine Kombination aus Spina-bifida-bedingtem Bedarf, breiterer Verfügbarkeit urologischer Dienste und Rehabilitationszugang über die größten Ballungszentren hinaus hinzu. Japan unterstützt eine stetige Nachfrage durch seine alternde Bevölkerung und seine etablierte Nutzerbasis bei Harninkontinenz und post-Prostatektomie-Versorgung. Südkorea und Australien repräsentieren regionale Premium-Nischen, in denen hydrophile und kompakte Formate gut zu höheren Gesundheitsstandards und einer größeren Akzeptanz der selbstverwalteten Nutzung passen. Der Nahe Osten und Afrika sowie Südamerika bleiben insgesamt kleiner, aber der GCC zeigt Premium-Nachfragewachstum, während Brasilien durch Rehabilitations- und öffentliche Krankenhauskanäle eine starke klinische Akzeptanzbasis für wiederkehrendes CIC-Volumen bietet.

Wettbewerbslandschaft

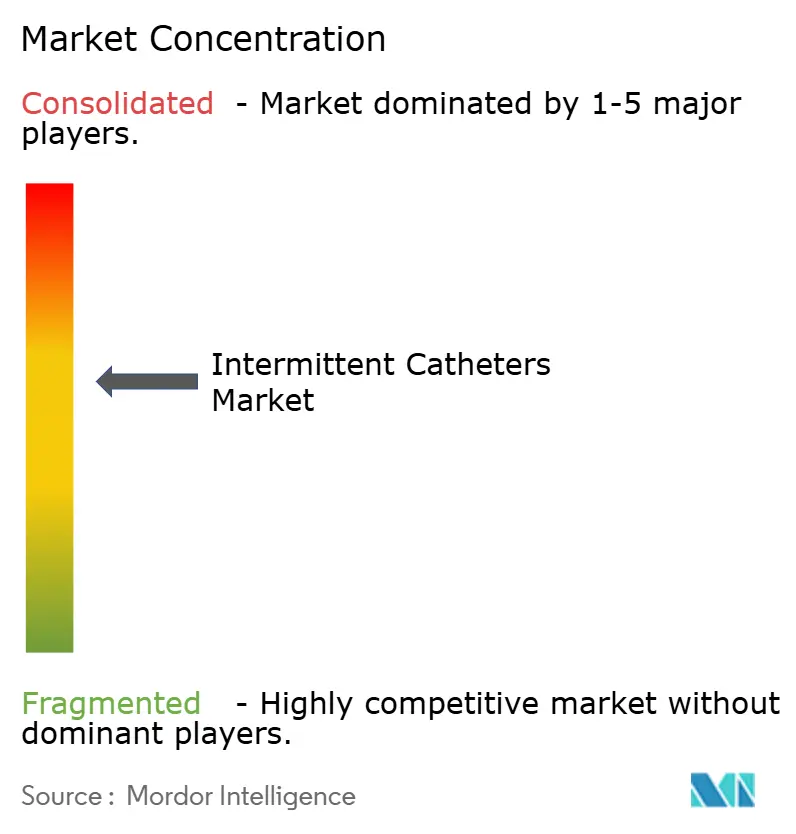

Der Markt für intermittierende Katheter ist mäßig konsolidiert, wobei Coloplast, ConvaTec, Hollister, Becton Dickinson und Wellspect die sichtbarste Gruppe in Premium-Beschichtungstechnologie, Erstattungsengagement und Produktinnovation bilden. Ihre Position wird dadurch gestärkt, dass sie durch die Intermittent Catheter Coding Reform Coalition auf den US-amerikanischen Kodierungsübergang ausgerichtet waren, was koordinierte Aufmerksamkeit auf die Erstattungsarchitektur als Wettbewerbsinstrument zeigt. Dennoch ist der Markt für intermittierende Katheter nicht geschlossen, da kostengünstigere regionale Lieferanten weiterhin eine breite installierte Basis in Asien-Pazifik, Lateinamerika und Teilen des Nahen Ostens und Afrikas bedienen, wo der Preis wichtiger ist als Premium-Funktionen. Dies schafft eine duale Struktur, in der Premium-Anbieter bei Beschichtungsleistung, vollständigem Entleerungsdesign, kompakter Verpackung und Evidenzgenerierung konkurrieren, während volumenfokussierte Lieferanten bei Erschwinglichkeit und Reichweite konkurrieren. Das Ergebnis ist ein Markt, in dem die Führung in den hochwertigen Segmenten am stärksten ist, aber die Fragmentierung in kostengünstigeren und weniger erstatteten Produktsegmenten sichtbar bleibt.

Coloplast setzt weiterhin das Tempo in der Premium-Kontinenzversorgung, mit 7 % organischem Wachstum in H1 2025/26, unterstützt durch seine Luja-Plattform und den Rollout der Micro-hole Zone Technology in 13 Märkten. Wellspect ist ebenfalls aktiv, da es LoFric Elle Pro im März 2026 und LoFric Origo Pro im Juni 2026 einführt, beide konzipiert um 12 glatte Öffnungen für eine vollständige Blasenentleerung in einem Fluss. ConvaTec gestaltet seine Position durch die im April 2026 angekündigte Accelerate-Strategie um, mit einer aktiven Einführungspipeline, die GentleCath Air Pocket, GentleCath Air Set und kompakte männliche Formate für die zweite Hälfte des Jahres 2026 umfasst. Hollister fügt einen anderen Ansatz durch die Sleeved IC 3-Familie hinzu, die im Oktober 2025 die FDA-Zulassung erhielt und ein Hüllenbarriere-Konzept in die häusliche Einmalanwendung bringt. Diese Schritte zeigen, dass der Markt für intermittierende Katheter an der Spitze durch differenziertes Produktdesign und nicht allein durch Preiswettbewerb geprägt wird.

Bactiguard fügt eine weitere Ebene durch Beschichtungs-Schutzrechte und partnerschaftsbasierte Kommerzialisierung hinzu, was auf Lizenzierung als gangbaren Weg in angrenzenden Kathetertechnologien hinweist. Becton Dickinson bleibt durch Fertigungskapazitäten und breitere Katheterkompetenzen relevant, unterstützt durch seine Investition in US-amerikanische Produktionskapazitäten im Januar 2025. Der Markt für intermittierende Katheter hat noch offenen Raum bei Adhärenz-Unterstützungsplattformen und bei antimikrobiellen Heimanwendungskonzepten, wo kein einzelnes Modell dominant geworden ist. Regulatorische Anforderungen unter FDA-Geräteregeln, ISO-Biokompatibilitätserwartungen und europäischen Compliance-Standards begünstigen weiterhin Unternehmen mit starken Qualitätssystemen und der Fähigkeit, Leistung über die Zeit zu dokumentieren. Das hält den Wettbewerb aktiv, bedeutet aber auch, dass der Markt für intermittierende Katheter Skalierung, Evidenz und Erstattungsbereitschaft mehr belohnt als bloße Produktverfügbarkeit.

Marktführer im Bereich intermittierende Katheter

B. Braun SE

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health, Inc.

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Wellspect HealthCare führte LoFric Origo Pro ein, einen hydrophilen Einmalkatheter für Männer mit 12 glatten Pro-Öffnungen, die für eine vollständige Blasenentleerung in einem ununterbrochenen Fluss entwickelt wurden und Restharn direkt als primären Risikofaktor für Harnwegsinfektionen adressieren. Das Produkt wird schrittweise bis 2026 in den Märkten eingeführt.

- Mai 2026: Coloplast A/S berichtete über die Zwischenergebnisse für H1 2025/26, wobei die Kontinenzversorgung ein organisches Wachstum von 7 % erzielte, angetrieben durch das Luja-Katheterportfolio in Europa, einschließlich des Vereinigten Königreichs, Frankreichs und Deutschlands, sowie in den Vereinigten Staaten. Die Jahresprognose blieb bei 5–6 % organischem Umsatzwachstum.

- April 2026: ConvaTec kündigte seine Accelerate-Strategie auf seinem Capital Markets Day an, mit dem Ziel eines organischen Umsatzwachstums von 6–8 % ab 2027 und der Verpflichtung zu einer aktiven Einführungspipeline, einschließlich GentleCath Air Pocket, GentleCath Air Set und kompakter männlicher Katheterformate, die für H2 2026 erwartet werden.

- März 2026: Wellspect HealthCare stellte LoFric Elle Pro vor, einen hydrophilen, gebrauchsfertigen Einmalkatheter für Frauen mit 12 glatten Pro-Öffnungen, der für eine vollständige Blasenentleerung in einem einzigen freien Fluss konzipiert wurde und die Mehrfachöffnungstechnologie auf das Frauenkathetersegment ausweitet.

Umfang des globalen Berichts zum Markt für intermittierende Katheter

Ein Einmalkatheter ist ein temporärer, flexibler medizinischer Schlauch, der durch die Harnröhre in die Blase eingeführt wird, um Urin abzuleiten, und danach sofort entfernt wird. Diese Katheter werden hauptsächlich von Personen mit Rückenmarksverletzungen, Harninkontinenz oder neurogener Blasendysfunktion verwendet und ermöglichen es Patienten, sich mehrmals täglich selbst zu katheterisieren, um die Blasengesundheit zu erhalten.

Der Markt für intermittierende Katheter ist über mehrere Dimensionen segmentiert. Nach Produkttyp umfasst der Markt beschichtete Einmalkatheter, wie hydrophil beschichtete Katheter und antimikrobiell beschichtete Katheter, sowie unbeschichtete Einmalkatheter, die PVC-Einmalkatheter und Latex-Einmalkatheter umfassen. Nach Kategorie ist der Markt in Katheter in männlicher Länge, Katheter in weiblicher Länge und Katheter in pädiatrischer Länge unterteilt. Basierend auf dem Spitzentyp umfassen die Produkte gerade Spitzenkatheter, Coudé-Spitzenkatheter und Spezialspitzenkatheter. Nach Material erstreckt sich der Markt auf PVC, Silikon, Latex, Polyurethan und Polyethylen. Hinsichtlich der Anwendung werden Einmalkatheter für Erkrankungen wie neurogene Blase, Harnverhalt, Harninkontinenz, Rückenmarksverletzung, Prostataoperation und Multiple Sklerose eingesetzt. Nach Endnutzer bedient der Markt Krankenhäuser, Heimversorgungsumgebungen, ambulante chirurgische Zentren, Langzeitpflegeeinrichtungen und Fachkliniken. Nach Vertriebskanal werden Produkte über institutionelle Verkäufe, Apotheken im Einzelhandel sowie Online- und Direktbelieferungsplattformen für Patienten geliefert. Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika, Rest Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Beschichtete Einmalkatheter | Hydrophil beschichtete Katheter |

| Antimikrobiell beschichtete Katheter | |

| Unbeschichtete Einmalkatheter | PVC-Einmalkatheter |

| Latex-Einmalkatheter |

| Katheter in männlicher Länge |

| Katheter in weiblicher Länge |

| Katheter in pädiatrischer Länge |

| Gerade Spitzenkatheter |

| Coudé-Spitzenkatheter |

| Spezialspitzenkatheter |

| PVC |

| Silikon |

| Latex |

| Polyurethan |

| Polyethylen |

| Neurogene Blase |

| Harnverhalt |

| Harninkontinenz |

| Rückenmarksverletzung |

| Prostataoperation |

| Multiple Sklerose |

| Krankenhäuser |

| Heimversorgungsumgebungen |

| Ambulante chirurgische Zentren |

| Langzeitpflegeeinrichtungen |

| Fachkliniken |

| Institutionelle Verkäufe |

| Apotheken im Einzelhandel |

| Online und Direktbelieferung von Patienten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkttyp | Beschichtete Einmalkatheter | Hydrophil beschichtete Katheter |

| Antimikrobiell beschichtete Katheter | ||

| Unbeschichtete Einmalkatheter | PVC-Einmalkatheter | |

| Latex-Einmalkatheter | ||

| Nach Kategorie | Katheter in männlicher Länge | |

| Katheter in weiblicher Länge | ||

| Katheter in pädiatrischer Länge | ||

| Nach Spitzentyp | Gerade Spitzenkatheter | |

| Coudé-Spitzenkatheter | ||

| Spezialspitzenkatheter | ||

| Nach Material | PVC | |

| Silikon | ||

| Latex | ||

| Polyurethan | ||

| Polyethylen | ||

| Nach Anwendung | Neurogene Blase | |

| Harnverhalt | ||

| Harninkontinenz | ||

| Rückenmarksverletzung | ||

| Prostataoperation | ||

| Multiple Sklerose | ||

| Nach Endnutzer | Krankenhäuser | |

| Heimversorgungsumgebungen | ||

| Ambulante chirurgische Zentren | ||

| Langzeitpflegeeinrichtungen | ||

| Fachkliniken | ||

| Nach Vertriebskanal | Institutionelle Verkäufe | |

| Apotheken im Einzelhandel | ||

| Online und Direktbelieferung von Patienten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei intermittierenden Kathetern bis 2031 an?

Das Wachstum wird durch den Anstieg der Fälle neurogener Blase, die breitere Nutzung der sauberen intermittierenden Katheterisierung, eine stärkere Einführung hydrophiler Produkte und eine klarere US-amerikanische Erstattung durch die HCPCS-Kodierungsaktualisierung vom Januar 2026 unterstützt.

Wie groß wird der Markt für intermittierende Katheter bis 2031 voraussichtlich sein?

Der Markt für intermittierende Katheter wird bis 2031 voraussichtlich 3,84 Milliarden USD erreichen, ausgehend von 2,86 Milliarden USD im Jahr 2026, mit einer CAGR von 6,05 % über den Zeitraum 2026–2031.

Welche Produktkategorie führt heute den Umsatz an?

Beschichtete Katheter führten den Markt für intermittierende Katheter im Jahr 2025 mit einem Anteil von 56,21 % an, unterstützt durch Premium-Positionierung, klinische Präferenz und Erstattungsunterstützung in entwickelten Märkten.

Welches Endnutzersegment wächst am schnellsten?

Langzeitpflegeeinrichtungen werden voraussichtlich mit einer CAGR von 7,58 % bis 2031 am schnellsten wachsen, da alternde Pflegepopulationen und Anforderungen an die Infektionsprävention eine höhere Einwegakzeptanz vorantreiben.

Welche Region wächst bei intermittierenden Kathetern am schnellsten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,82 % bis 2031 das schnellste Wachstum verzeichnen, unterstützt durch den Ausbau des Rehabilitationszugangs, wachsende urologische Dienste und eine sich verbreiternde Patientenbasis.

Seite zuletzt aktualisiert am: