Marktgröße und Marktanteil im Bereich integrierter Pflanzenschutz

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

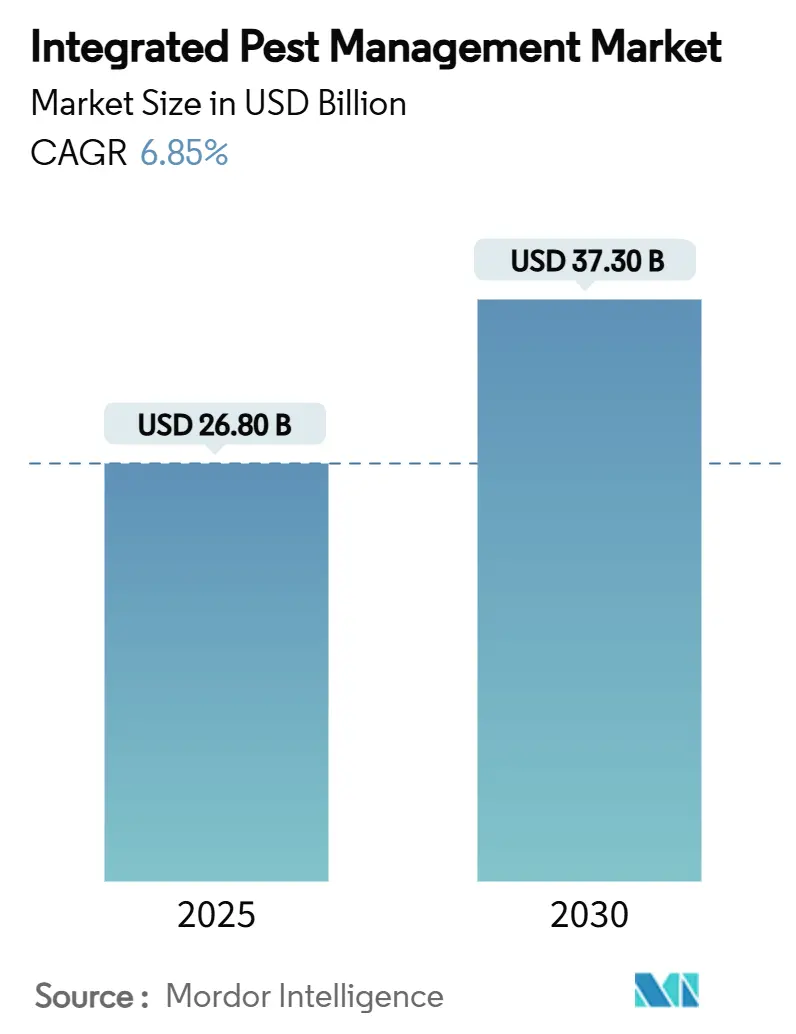

| Marktgröße (2025) | 26.80 Milliarden US-Dollar |

| Marktgröße (2030) | 37.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integrierten Pflanzenschutz von Mordor Intelligence

Die Marktgröße für integrierten Pflanzenschutz wird im Jahr 2025 auf 26,8 Milliarden USD geschätzt und soll bis 2030 einen Wert von 37,3 Milliarden USD erreichen, was einer CAGR von 6,85 % entspricht. Die Nachfrage verlagert sich hin zu hybriden Pflanzenschutzprogrammen, die den Chemikalieneinsatz reduzieren und die Exportkonformität verbessern, während Plattformen auf Basis künstlicher Intelligenz die Zeitlücke zwischen Bestandsüberwachung und Behandlung schließen. Jüngste Risikokapitalzuflüsse in Höhe von insgesamt 3,7 Milliarden USD bestätigen die kommerzielle Dynamik digitaler und biologischer Technologien, die die Kapitalrendite steigern. Regulatorische Ziele in der Europäischen Union und in Kalifornien verstärken den Bedarf an rückstandskonformen Lösungen und veranlassen Landwirte, mehrtaktige Programme einzuführen, die biologische Wirkstoffe, risikoarme Chemikalien und Datenanalysen kombinieren. Der Wettbewerb belohnt zunehmend Unternehmen, die KI-gestützte Entscheidungsunterstützung mit praxiserprobten biologischen Mitteln bündeln, wodurch ein neues Premiumsegment innerhalb des Marktes für integrierten Pflanzenschutz entsteht.

Wichtigste Erkenntnisse des Berichts

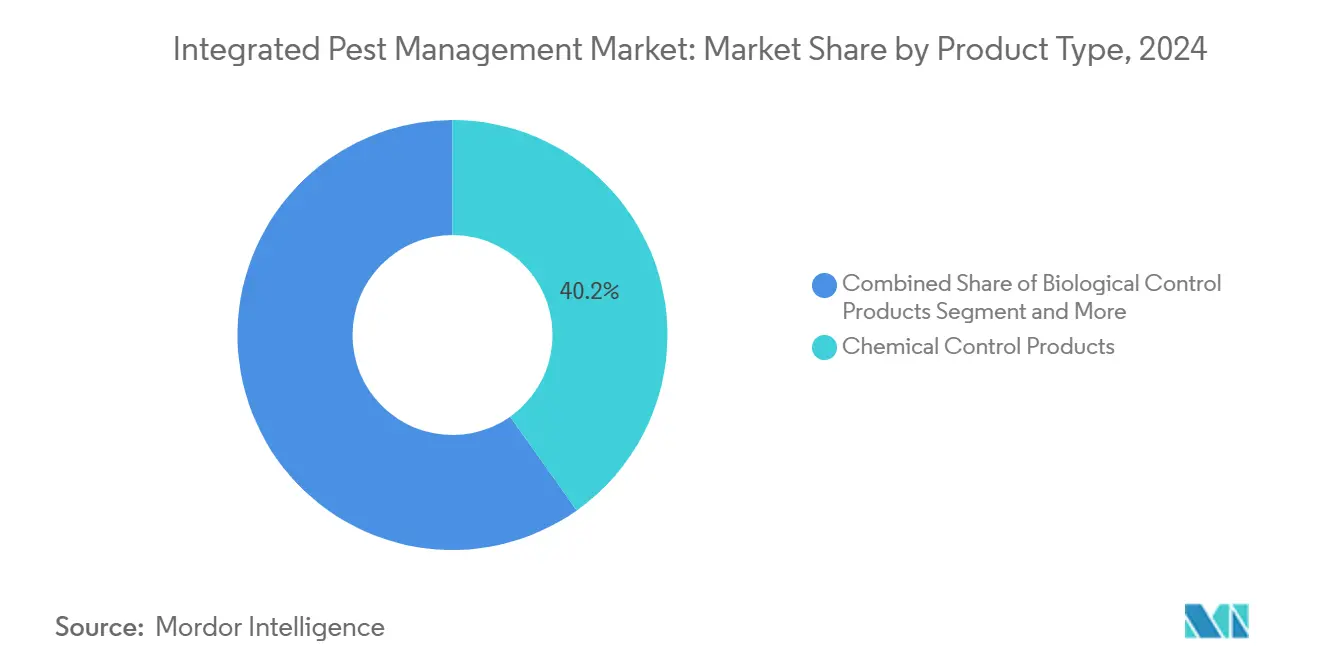

- Nach Produkttyp hielten chemische Bekämpfungsprodukte im Jahr 2024 einen Marktanteil von 40,2 % am Markt für integrierten Pflanzenschutz, während biologische Bekämpfungsprodukte bis 2030 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

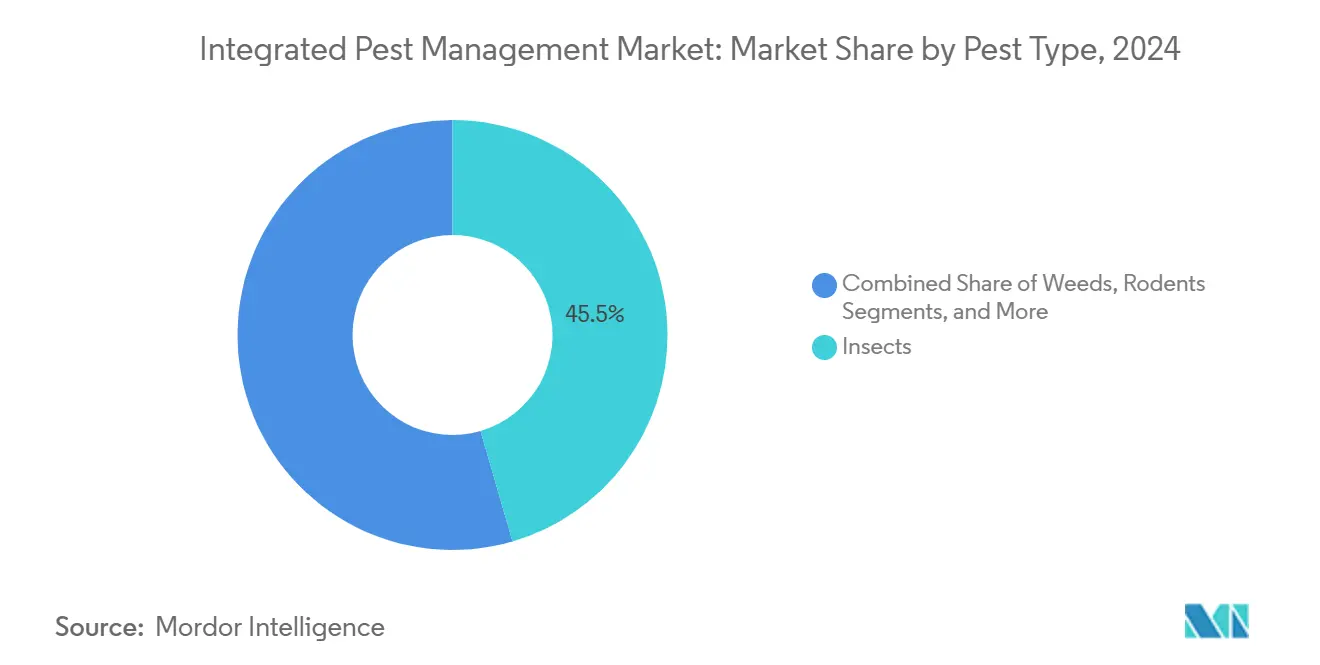

- Nach Schädlingstyp führten Insekten im Jahr 2024 mit einem Umsatzanteil von 45,5 %, während Anwendungen zur Nagetierbekämpfung bis 2030 voraussichtlich mit einer CAGR von 8,2 % wachsen werden.

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 52,0 % der Marktgröße für integrierten Pflanzenschutz auf die Landwirtschaft, und Nutztierhaltungseinrichtungen verzeichnen eine CAGR von 6,0 % bis 2030.

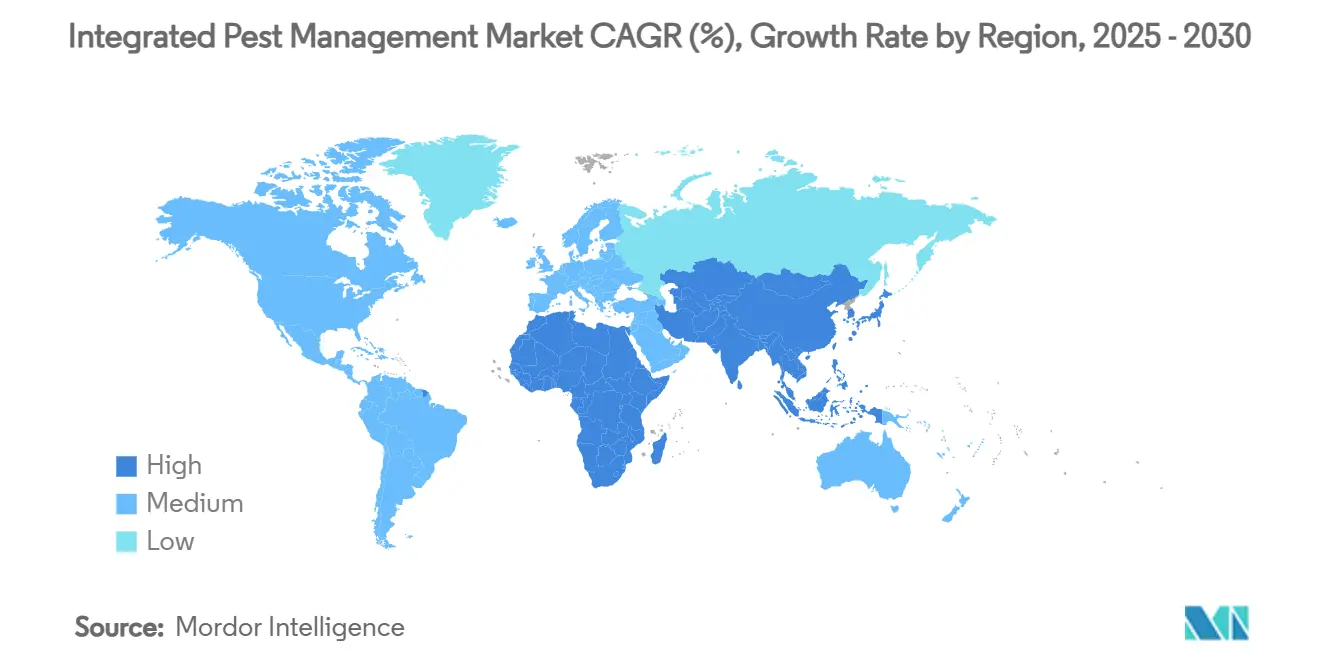

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 36,8 %, während Asien-Pazifik mit einer CAGR von 7,5 % bis 2030 das stärkste Wachstum verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für integrierten Pflanzenschutz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beschränkungen für chemische Pestizidrückstände in Exportkulturen | +1.5% | Global, frühzeitige Durchsetzung in der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Entscheidungsunterstützungstools für die Präzisionslandwirtschaft | +0.8% | Schwerpunkt Nordamerika und Europäische Union, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Subventionen und Kostenbeteiligungsprogramme für nachhaltigen Pflanzenschutz | +1.2% | Nordamerika, Europäische Union, aufstrebende Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Pestizidresistenzfälle in wichtigen Ackerkulturen | +0.9% | Global, akut in Regionen mit intensiver Landwirtschaft | Kurzfristig (≤ 2 Jahre) |

| Unternehmensziele zur Reduzierung des CO₂-Fußabdrucks treiben emissionsarme Lösungen voran | +0.6% | Global, angeführt von multinationalen Konzernen | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung für KI-gestützte Überwachungsplattformen | +0.4% | Nordamerika und Europäische Union, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beschränkungen für chemische Pestizidrückstände in Exportkulturen

Importregionen verschärfen die Höchstgehalte an Rückständen und zwingen Exporteure, ihre Schutzprogramme auf integrierte Ansätze umzustellen. Die Europäische Union senkte im Mai 2025 die Höchstgehalte an Rückständen (MRL) für Thiacloprid, Zoxamid, Acetamiprid und Penconazol und veränderte damit die Beschaffungsstandards in globalen Wertschöpfungsketten. Kaliforniens Neonikotinoid-Beschränkungen, die ab Januar 2025 gelten, verbieten den Einzelhandelsverkauf von Imidacloprid und verwandten Verbindungen und schaffen damit eine Marktöffnung von 2,1 Milliarden USD für biologische Ersatzstoffe.[1]Kalifornisches Amt für Pestizidregulierung, „Neues Verbot bestimmter Pestizide tritt am 1. Januar in Kraft”, ucanr.edu Parallele Regelungen im Vereinigten Königreich schreiben eine Reduzierung des Pestizidrisikos um 10 % bis 2030 vor und verankern Praktiken des integrierten Pflanzenschutzes in nationalen Aktionsplänen. Exporteure betrachten die Einführung des integrierten Pflanzenschutzes nun als Marktzugangsvoraussetzung und nicht mehr als Nischenpraxis, was zu einer Rekordnachfrage nach rückstandskonformen biologischen Mitteln führt. Handelsunternehmen bevorzugen zunehmend Lieferanten, die Protokolle des integrierten Pflanzenschutzes dokumentieren, um die Annahme von Sendungen gemäß den strengsten Bestimmungsregeln zu gewährleisten.

Schnelle Einführung von Entscheidungsunterstützungstools für die Präzisionslandwirtschaft

Plattformen auf Basis künstlicher Intelligenz ersetzen die manuelle Bestandsüberwachung durch kontinuierliches Sensormonitoring, das den Schädlingsdruck vorhersagt. Syngentas Cropwise AI, das im September 2024 eingeführt wurde, deckt bereits 70 Millionen Hektar in den Vereinigten Staaten und Brasilien ab, wobei die Einführung in Europa für 2026 geplant ist. Im Jahr 2024 hat FMCs Partnerschaft mit CropVue 6.000 IoT-Einheiten eingesetzt, um Echtzeit-Befallswarnungen zu generieren. Feldversuche zeigen, dass präzise Düsentechnologien, wie der Stratus AirSprayer, die Anwendungskosten um 2,85 USD pro Acre senken und gleichzeitig die Abdrift verringern. Landwirte profitieren von einer vorhersehbaren Ertragssicherung, da Analysen Eingriffe empfehlen, bevor wirtschaftliche Schadensschwellen überschritten werden. Der wachsende Arbeitskräftemangel begünstigt zusätzlich die automatisierte Bestandsüberwachung und beschleunigt die Nutzung von Software-Abonnements auf großen Betrieben.

Subventionen und Kostenbeteiligungsprogramme für nachhaltigen Pflanzenschutz

Staatliche Förderung verringert die Einführungslücke, indem sie die hohen Anlaufkosten mehrtaktiger Programme ausgleicht. Marylands Deckfruchtprogramm erstattet 105 USD pro Acre für Bodengesundheitspraktiken, die integrierten Pflanzenschutz bündeln, während das EQIP (Programm für Umweltqualitätsanreize) des USDA Projekte priorisiert, die die chemische Belastung in hochwertigen Anbaugebieten reduzieren. Hawaiis Subvention zur Bekämpfung des Kaffeebeerenkäfers demonstriert schädlingsspezifische Unterstützung, indem Landwirte für biologische Bekämpfungsmaßnahmen zum Schutz der Exporterlöse entschädigt werden. Diese Anreize bündeln die Einführung innerhalb von Regionen und verstärken die Wirksamkeit der biologischen Bekämpfung auf Landschaftsebene, da benachbarte Betriebe Freisetzungen koordinieren. Da sich Subventionsrahmen auf Kennzahlen der regenerativen Landwirtschaft verlagern, ziehen Lösungen des integrierten Pflanzenschutzes, die sowohl ökologische als auch wirtschaftliche Erträge nachweisen, den Löwenanteil der öffentlichen Mittel auf sich.

Zunehmende Pestizidresistenzfälle in wichtigen Ackerkulturen

Resistenz beschleunigt den Wandel weg von Chemikalien mit nur einem Wirkmechanismus hin zu integrierten Rotationen. In europäischen Getreidekulturen beeinträchtigen herbizidresistente Grasunkräuter mittlerweile 30 Millionen Hektar, was FMC und Bayer dazu veranlasst, den Wirkstoff Isoflex bis 2026 zu vermarkten. Bayers Vyconic-Sojabohnen, die auf der Commodity Classic 2025 vorgestellt wurden, kombinieren fünf Herbizidtoleranzen, um die Wirksamkeit in resistenten Feldern zu erhalten. Resistenz erhöht das Ernteverlustrisiko und überzeugt Landwirte, auf biologische und kulturelle Maßnahmen umzusteigen, um die Lebensdauer von Chemikalien zu verlängern. Corteva und BASF entwickeln gemeinsam Merkmalskombinationen, um Landwirte zu Beginn der 2030er Jahre zu erreichen, was zeigt, wie Genetik, Chemie und biologische Mittel innerhalb von Programmen des integrierten Pflanzenschutzes konvergieren. Versicherungsunternehmen berücksichtigen zunehmend dokumentierte Resistenzmanagementpläne bei der Prämienberechnung und belohnen Betriebe, die Protokolle des integrierten Pflanzenschutzes einsetzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Definitionen integrierter Praktiken | −0.7% | Global, akut im grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Hohe Anlaufkosten für die Umsetzung mehrtaktiger Maßnahmen bei Kleinbauern | −0.5% | Entwicklungsmärkte und kleinbäuerliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Felddaten zur Wirksamkeit in tropischen und ariden Klimazonen | −0.4% | Subsahara-Afrika, Südostasien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Langsamer Technologietransfer von Forschungsstationen zu Landwirten | −0.3% | Global, ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Definitionen integrierter Praktiken

Divergierende Zertifizierungsregeln zwingen multinationale Landwirte, parallele Compliance-Systeme zu verwalten, was die Transaktionskosten erhöht. Der Harmonisierungsvorstoß der OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) stößt auf den Widerstand nationaler Behörden, die lokale Protokolle schützen. Kaliforniens Entscheidung von 2025, Chitosan als Wirkstoff mit minimalem Risiko einzustufen, steht im Widerspruch zu den Leitlinien der Bundesbehörde für Umweltschutz (Environmental Protection Agency) und verdeutlicht die Inkonsistenz innerhalb eines einzigen Marktes.[2]Kalifornisches Amt für Pestizidregulierung, „DPR-25-001 – Aufnahme von Chitosan in die Liste der in ausgenommenen Pestiziden mit minimalem Risiko zugelassenen Wirkstoffe”, cdpr.ca.gov Australiens unabhängige Überprüfung der Agrochemikaliengesetze erfolgt ohne Angleichung an europäische Modelle, was die Produktzulassungen weiter erschwert. Zulassungen für biologische Bekämpfungsmittel unterliegen in jeder Rechtsordnung doppelten Datenanforderungen, was Markteinführungen verzögert. Exporteure sind Prüfungen unter mehreren Kennzeichnungen ausgesetzt, was die breite Einführung von Programmen des integrierten Pflanzenschutzes verlangsamt.

Hohe Anlaufkosten für die Umsetzung mehrtaktiger Maßnahmen bei Kleinbauern

Integrierter Pflanzenschutz erfordert gleichzeitige Investitionen in Überwachungshardware, biologische Wirkstoffe, Habitatgestaltung und Schulungen, was den Cashflow von Kleinbauern belastet. Studien in Malawi, Uganda, Bangladesch, Bolivien und Nepal identifizieren Anlaufkosten als das Haupthindernis für die Einführung des integrierten Pflanzenschutzes. Traditionelle Mikrofinanzierung deckt Einzelinputkäufe ab, nicht aber ganzheitliche Systemaufrüstungen, was die Kreditverfügbarkeit einschränkt. Wirtschaftliche Erträge entstehen oft erst über mehrere Saisons durch niedrigere Inputkosten und Bodengesundheitsvorteile, während Kleinbauern sofortige Gewinne zur Deckung des Grundbedarfs benötigen. Kollektive Handlungsmodelle mindern die Kosten, aber die Abdeckung bleibt in Regionen mit der höchsten Armutsdichte ungleichmäßig, was den CAGR-Beitrag einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chemische Dominanz bleibt bestehen, während biologische Mittel an Fahrt gewinnen

Chemische Bekämpfungsprodukte halten im Jahr 2024 einen Marktanteil von 40,2 % am Markt für integrierten Pflanzenschutz aufgrund etablierter Vertriebsstrukturen und breiter Wirksamkeit. Biologische Mittel verzeichnen mit einer CAGR von 8,8 % das stärkste Wachstum, da die Umweltschutzbehörde (EPA) im Jahr 2024 Toleranzausnahmen für Beauveria bassiana, Trichoderma atroviride und Bacillus-Stämme verlängerte.[3]Umweltschutzbehörde, „Toleranzausnahmen für Beauveria bassiana und verwandte mikrobielle Pestizide”, epa.gov Die Marktgröße für biologische Mittel im integrierten Pflanzenschutz bei Ackerkulturen ist bereit, sich rasch auszuweiten, da hybride Programme Dosierungsraten und Anwendungsfenster optimieren. Mechanische und physikalische Werkzeuge profitieren von Roboter-Unkrautbekämpfern und UV-C-Pilzunterdrückungsmitteln, die sich nahtlos in datengesteuerte Zeitpläne integrieren. Kulturelle Produkte nutzen die durch Subventionsprogramme unterstützte Einführung von Deckfrüchten, was Bodengesundheit und Artenvielfalt stärkt.

Bioinsektizide der zweiten Generation von Bayer und pheromonsbasierte Paarungsunterbrechung von FMC veranschaulichen eine Pipeline, die sich hin zu lebenden Organismen und Semiochemikalien verlagert. Präzisionssprühgeräte werden auf vorhandene Auslegergestänge nachgerüstet und ermöglichen standortspezifischen Chemikalieneinsatz, der die Wirksamkeit erhält und gleichzeitig Rückstände reduziert. Da die Resistenz zunimmt, kombinieren Landwirte biologische Mittel mit mikrodosierter Synthetik, um den Ertrag zu sichern, und stärken damit ein konvergentes Wettbewerbsfeld, in dem Produktkennzeichnungen zu Servicepaketen verschwimmen.

Nach Endnutzer: Landwirtschaft dominiert, Nutztierhaltungseinrichtungen gewinnen an Bedeutung

Die Landwirtschaft hält im Jahr 2024 einen Marktanteil von 52,0 % am Markt für integrierten Pflanzenschutz und umfasst Ackerbau sowie hochwertigen Gartenbau. Der Einsatz des integrierten Pflanzenschutzes in Gewächshausgemüse und vertikalen Farmen nutzt geschlossene Umgebungen, in denen Nützlinge gedeihen. Nutztierhaltungseinrichtungen verzeichnen eine CAGR von 6,0 %, da Betriebsleiter die Fliegenbekämpfung und zoonotische Krankheitsvektoren mit integrierter Hygiene, biologischen Larviziden und strategischen Köderstationen angehen.

Forstprogramme integrieren Pheromonfallenstellerei und drohnenbasierte Ausbringung von Biowirkstoffen zur Eindämmung invasiver Borkenkäfer, während kontrollierter Umgebungsgartenbau Bankpflanzensysteme einsetzt, die Räuberpopulationen ganzjährig aufrechterhalten. Flächenweite Unterdrückungskampagnen bauen ein Resistenzmanagement auf Gemeinschaftsebene gegen Fruchtfliegen auf, senken das Quarantänerisiko und sichern Exportprämien. Präzisionstierhaltungsplattformen verknüpfen nun Schädlingsdruckkennzahlen mit IoT-Netzwerken für Wasser und Futter und ermöglichen ein ganzheitliches Wohlfahrtsmanagement.

Nach Schädlingstyp: Insektenführerschaft mit raschem Anstieg bei Nagetieren

Insekten dominieren mit einem Umsatzanteil von 45,5 % im Jahr 2024, was den hohen wirtschaftlichen Schaden bei Acker-, Spezial- und Dauerkulturen widerspiegelt. Die Marktgröße für integrierten Pflanzenschutz bei Nagetieren, obwohl kleiner, verzeichnet bis 2030 eine CAGR von 8,2 %, da städtische Ausbreitung und biosichere Nutztierhaltungseinrichtungen nicht-toxische Lösungen erfordern. Präzisions-Bildverarbeitungssysteme erkennen nun Schmetterlingslarven unterhalb der Schadensschwelle und ermöglichen zeitgesteuerte Freisetzungen von Schlupfwespen, die Nützlingspopulationen erhalten. Artspezifische Pheromone reduzieren die Mausaktivität in Futtermühlen, ohne Erzeugnisse zu kontaminieren, und entsprechen damit strengeren Lebensmittelsicherheitsprüfungen.

Unkrautmanagement gewinnt an Dringlichkeit, wo sich Herbizidresistenz ausbreitet, und fördert integrierte Rotationen mit Deckfrüchten, Zwischenreihenbearbeitung und allelopathischen Sorten. Die Unterdrückung von Pilzpathogenen nutzt mikrobielle Antagonisten in Kombination mit Bestandsluftstrommanagement zur Verringerung der Blattfeuchte. Milben- und Nematodenproblemen eröffnen Nischenmärkte für Raubmilben und entomopathogene Nematoden, die über Bewässerungsleitungen ausgebracht werden, und schaffen Produkt-Service-Ökosysteme rund um Fertigationsanlagen.

Geografische Analyse

Nordamerikas Führungsposition als größte Region mit einem Anteil von 36,8 % im Jahr 2024 beruht auf integrierten Beratungsnetzwerken, hoher Risikokapitaldichte und politischen Anreizen. Das USDA EQIP hat im Jahr 2024 Rekordfördermittel für Umstellungen auf integrierten Pflanzenschutz ausgezahlt, und Kanadas Prärieprovinzen erproben die Drohnenaussaat von Nützlingsnematoden in Raps. Kanadas Zentrum für Schädlingsmanagement unterstützt Landwirte durch sein Programm zur Reduzierung des Pestizidrisikos durch die Umsetzung von Strategien des integrierten Pflanzenschutzes. Das Programm betont Biopestizide, kulturelle Praktiken und Entscheidungsunterstützungstools, um den Pestizideinsatz zu minimieren und gleichzeitig die Pflanzengesundheit bei Gewächshausgemüse, Zierpflanzen, Getreide und Hülsenfrüchten zu schützen. Kaliforniens differenzierte Neonikotinoid-Regeln treiben Innovationen bei Pistazien und Mandeln voran und erzwingen eine rasche Einführung biologischer Mittel.

Asien-Pazifiks Beschleunigung als am schnellsten wachsende Region mit einer CAGR von 7,5 % beruht auf der Zusammenarbeit von öffentlichem und privatem Kapital. Indiens Agritech-Startup-Ökosystem liefert kostengünstige Pheromonfallen an Millionen von Kleinbauern und vereinfacht die Einführung von Routinen des integrierten Pflanzenschutzes. Im April 2025 unterzeichneten CABI (Zentrum für Landwirtschaft und Biowissenschaften International) und CIRAD (Französisches Agrarforschungszentrum für internationale Entwicklung) ein Memorandum of Understanding zur Stärkung der Praktiken des integrierten Pflanzenschutzes in Südostasien und zur Befähigung von Kleinbauern mit nachhaltigen, wissenschaftsbasierten Lösungen. China lenkt Subventionen in Richtung Nützlingsinsektarien zum Schutz von Gewächshausgemüse für städtische Großmärkte. Australien exportiert rückstandsfreies Getreide in japanische Absatzkanäle, die verifizierte Dokumentation des integrierten Pflanzenschutzes honorieren, und schließt damit den Anreizkreislauf für Landwirte.

Europas politisch gesteuerter Kurs verschärft die Obergrenzen für den Chemikalieneinsatz und stimuliert den Markt für integrierten Pflanzenschutz. Niedersachsens Gartenbaugenossenschaften standardisieren Freisetzungspläne für biologische Bekämpfungsmittel auf Mitgliedsbetrieben und bündeln die Beschaffungsmacht. Frankreichs EcoPhyto II+-Plan schreibt Prüfungen des integrierten Pflanzenschutzes vor und knüpft Versicherungsrabatte an Compliance-Nachweise. Das Vereinigte Königreich entwirft Post-Brexit-Rahmenbedingungen, die ergebnisbasierte Subventionen bevorzugen, die eine messbare Reduzierung des Pestizideinsatzes belohnen. Im Januar 2025 hat das Horizon-Europe-Projekt IPMorama der Europäischen Union Versuche zur Entwicklung fortschrittlicher Strategien des integrierten Pflanzenschutzes für Weizen, Kartoffeln und Körnerleguminosen eingeleitet. Das Projekt betont die Züchtung schädlingsresistenter Sortensorten, den Einsatz genetischer Marker und die Erprobung sortenspezifischer Ansätze des integrierten Pflanzenschutzes auf Betriebsebene.

Wettbewerbslandschaft

Der Bereich des integrierten Pflanzenschutzes weist eine moderate Konzentration auf, wobei Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience und FMC Corporation etwa 50 % des globalen Umsatzes kontrollieren und ihre Größe nutzen, um Chemie, Biologie und digitale Analytik in Einzelanbieterpakete zu bündeln. Syngenta Group verankert dieses Modell durch Cropwise AI, das bereits Behandlungen auf 70 Millionen Hektar steuert und proprietäre Felddaten in seine biologischen und chemischen Forschungs- und Entwicklungspipelines zurückführt. Bayer verknüpft Saatgutmerkmale, bis 2028 für Ackerkulturen geplante Bioinsektizid-Markteinführungen und eine Verpflichtung zur Reduzierung der Treibhausgasemissionen um 30 %, die nachgelagerte Landwirte zu emissionsarmen Inputs drängt. Diese etablierten Unternehmen stützen sich auf globale Regulierungsexpertise und tiefe Vertriebsnetze, um kleinere Wettbewerber vom Erreichen der Skalierung abzuhalten, doch die heterogene Natur von Lösungen des integrierten Pflanzenschutzes lässt Nischenmöglichkeiten für Spezialisten offen.

Mittelgroße biologische Marktführer und risikokapitalgestützte Disruptoren nutzen diese Lücken, indem sie sich auf schnelle Innovationszyklen und lokale Fertigung konzentrieren. Koppert sicherte sich im Jahr 2024 140 Millionen EUR (151,2 Millionen USD), um die Insektarienkapazität auf drei Kontinenten auszubauen. Im Juli 2025 finanziert Biobestseine kumulierte Finanzierung von 233 Millionen USD Akquisitionen regionaler Biobekämpfungsunternehmen, die länderspezifische Zulassungen besitzen, und verschafft der belgischen Gruppe einen Zugang zu Märkten, in denen globale Chemieunternehmen regulatorische Verzögerungen erleiden. Frühphasige Unternehmen wie Dilepix und CropVue monetarisieren Software-Abonnements, die Mobiltelefone und IoT-Sensoren in kostengünstige Überwachungsnetzwerke verwandeln und Kleinbauern ansprechen, die sich keine Premium-Drohnen oder Satellitenbilder leisten können. Diese agilen Neueinsteiger kooperieren häufig mit etablierten Unternehmen für den Vertrieb, behalten dabei aber das geistige Eigentum, was zukünftige Ausstiegsoptionen offenhält.

Kooperationen zwischen etablierten Agrochemieunternehmen und Technologie-Startups gestalten die Wettbewerbsgrenzen neu und beschleunigen die Markteinführungszeit für integrierte Angebote. FMC Corporations gemeinsame Entwicklung des Wirkstoffs Isoflex mit Bayer AG bekämpft Grasunkrautresistenz auf 30 Millionen europäischen Getreidehektar und kombiniert die neue Chemie mit pheromonsbasierter Überwachung aus seiner CropVue-Allianz. Syngenta Group veräußerte seine FarMore-Plattform für Gemüsesaatgutbehandlung im Jahr 2024 an Gowan SeedTech und setzte damit Kapital für digitale und biologische Investitionen frei, die die Plattformbreite erweitern. Da der Regulierungsdruck zunimmt, verlagert sich der Wettbewerbsvorteil hin zu Anbietern, die ein schlüsselfertiges Paket aus Echtzeit-Diagnostik, resistenzvielfältigen Wirkstoffen und verifizierbaren Nachhaltigkeitskennzahlen liefern können, ohne die Betriebskosten der Landwirte zu erhöhen.

Marktführer im Bereich integrierter Pflanzenschutz

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Suterra führte den CheckMate Grape Mealybug-Dispenser ein, der während der gesamten Wachstumssaison pheromonsbasierte Bekämpfung bietet, um die Schädlingspaarung zu verhindern und die Virusausbreitung in Weinbergen zu reduzieren. Das Produkt, das durch mehrjährige Tests validiert wurde, bietet effektives Schädlingsmanagement ohne chemische Rückstände und lässt sich in bestehende Programme des integrierten Pflanzenschutzes integrieren.

- Juni 2025: FMC Corporation erhielt in der Ukraine die behördliche Zulassung für sein Fungizid Tremisia, das die Fluindapyr-Technologie in die EMEA-Region einführte. Das Fungizid bekämpft Krankheiten bei Sonnenblumen-, Raps- und Weizenkulturen und schützt mehr als 10 Millionen Hektar.

- März 2025: FMC Corporation und Bayer AG schlossen eine Partnerschaft zur Vermarktung des Herbizids Isoflex in der Europäischen Union und Großbritannien. Das Herbizid bekämpft resistente Grasunkräuter in Getreide- und Rapskulturen. Die Vereinbarung erweitert die Marktpräsenz von FMC Corporation und führt ein Herbizid der Gruppe 13 ein, das eine nachhaltige Unkrautbekämpfung gewährleistet.

- Januar 2025: Bayer AG schloss eine Partnerschaft mit Ecospray, einem britischen Unternehmen, zur Verteilung von Velsinum, einem biologischen Nematizid aus Knoblauch, in Europa, dem Nahen Osten und Afrika ab 2026. Das Produkt, das keine chemischen Rückstände hinterlässt, bietet eine umweltverträgliche Alternative zu herkömmlichen Nematiziden und verbessert die Wurzelgesundheit und Bodenbedingungen beim Kartoffel- und Gemüseanbau.

Berichtsumfang des globalen Marktes für integrierten Pflanzenschutz

| Produkte zur kulturellen Bekämpfung |

| Chemische Bekämpfungsprodukte |

| Biologische Bekämpfungsprodukte |

| Mechanische und physikalische Bekämpfungswerkzeuge |

| Insekten |

| Unkräuter |

| Nagetiere |

| Pilze |

| Sonstige |

| Landwirtschaft |

| Gartenbau |

| Forstwirtschaft |

| Nutztierhaltungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Produkte zur kulturellen Bekämpfung | |

| Chemische Bekämpfungsprodukte | ||

| Biologische Bekämpfungsprodukte | ||

| Mechanische und physikalische Bekämpfungswerkzeuge | ||

| Nach Schädlingstyp | Insekten | |

| Unkräuter | ||

| Nagetiere | ||

| Pilze | ||

| Sonstige | ||

| Nach Endnutzer | Landwirtschaft | |

| Gartenbau | ||

| Forstwirtschaft | ||

| Nutztierhaltungseinrichtungen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für integrierten Pflanzenschutz?

Der Markt wird im Jahr 2025 auf 26,8 Milliarden USD geschätzt und soll bis 2030 einen Wert von 37,3 Milliarden USD erreichen.

Welche Produktkategorie führt den globalen Umsatz an?

Chemische Bekämpfungsprodukte führen mit einem Anteil von 40,2 %, obwohl biologische Mittel am schnellsten wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 7,5 % bis 2030.

Warum gewinnen biologische Lösungen an Bedeutung?

Regulatorische Rückstandsgrenzen, unternehmerische CO₂-Ziele und zunehmende Resistenz stellen die Abhängigkeit von synthetischen Chemikalien in Frage und treiben die Nachfrage nach biologischen Wirkstoffen an.

Wie konzentriert ist die Lieferantenmacht in diesem Markt?

Die fünf größten Unternehmen machen etwa 50 % des globalen Umsatzes aus, was auf eine moderate Konzentration mit Raum für neue Marktteilnehmer hindeutet.

Welche Technologietrends gestalten Schädlingsbekämpfungsentscheidungen neu?

Plattformen auf Basis künstlicher Intelligenz, IoT-Sensoren und Präzisionssprühgeräte ermöglichen prädiktive, standortspezifische Eingriffe, die Kosten und Rückstände senken.

Seite zuletzt aktualisiert am: