Marktgröße und Marktanteil für injizierbare Verhütungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 347.80 Millionen US-Dollar |

| Marktgröße (2031) | 414.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

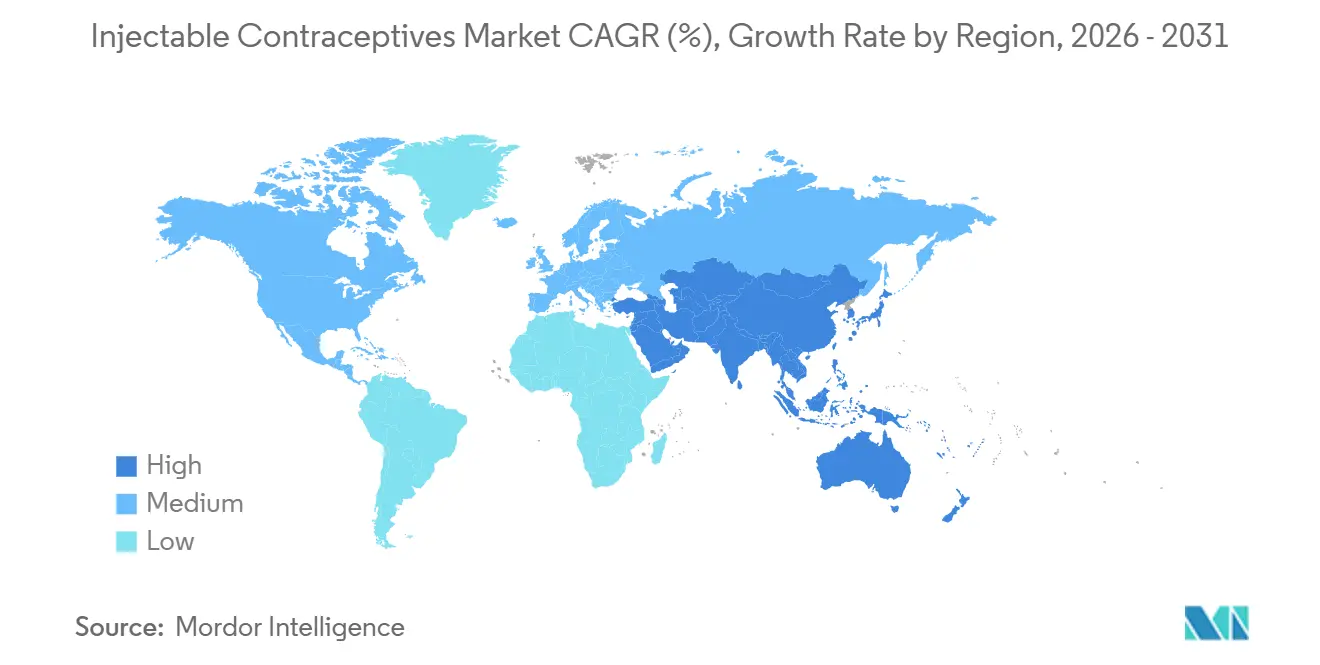

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

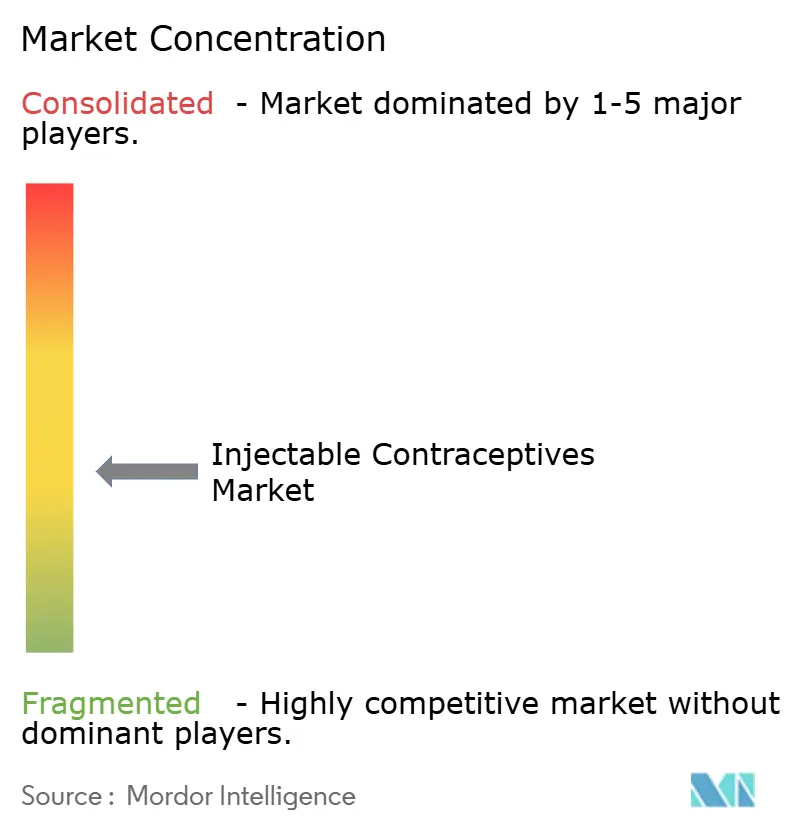

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für injizierbare Verhütungsmittel von Mordor Intelligence

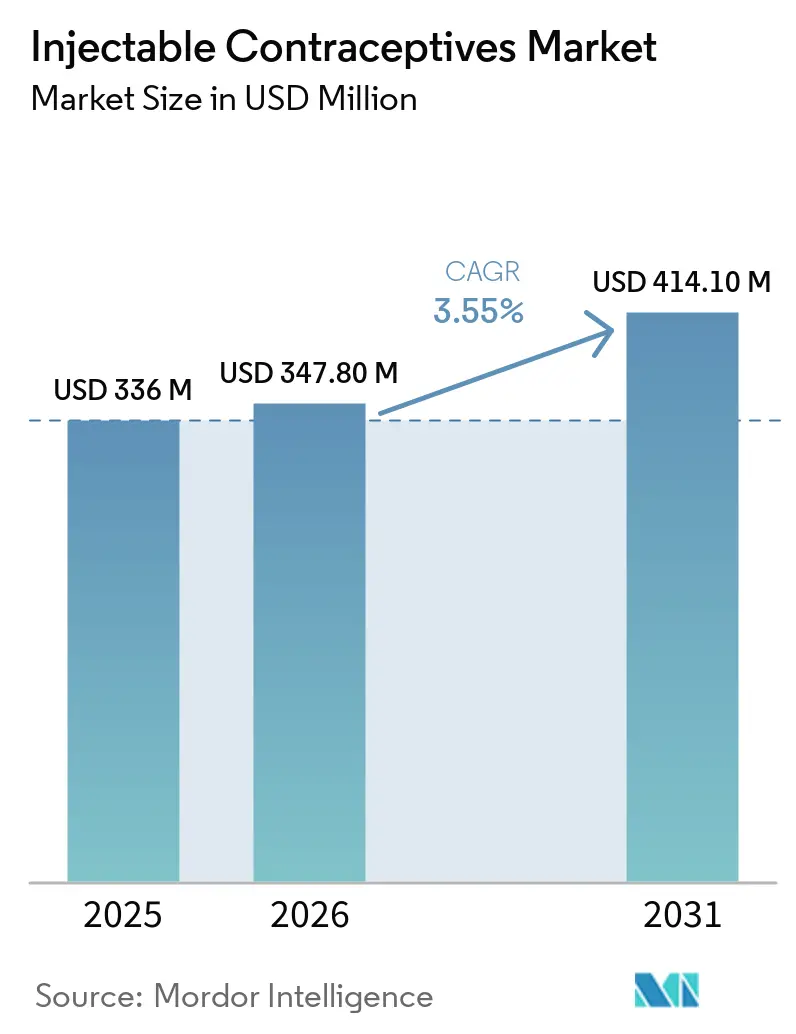

Die Marktgröße für injizierbare Verhütungsmittel soll von 336 Millionen USD im Jahr 2025 und 347,80 Millionen USD im Jahr 2026 auf 414,10 Millionen USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,55 % verzeichnen.

Die wachsende Akzeptanz der subkutanen Selbstinjektion verlagert Volumina von Krankenhausumgebungen auf Direktverbraucherplattformen und veranlasst Distributoren, sich von klinikgesteuerten Modellen zu diversifizieren [1]PATH, "Daten zur kollaborativen Selbstinjektion," path.org. Die Nachfrage wird durch öffentliche Beschaffungsprogramme gestärkt, die mehrjährige Liefervereinbarungen festschreiben und Herstellern helfen, sich gegen Volatilität im privaten Sektor abzusichern. Der Wettbewerbsdruck konzentriert sich auf die Preisgestaltung innerhalb globaler Ausschreibungen und nicht auf Produktmarken, was Raum für Biosimilar-Anbieter schafft, die die WHO-Präqualifikation zu geringeren Kosten erlangen können. Unterdessen belasten Diskussionen in sozialen Medien über hormonelle Sicherheit weiterhin die Fortsetzungsraten und fügen der kurzfristigen Nachfragemodellierung Unsicherheit hinzu.

Wichtigste Erkenntnisse des Berichts

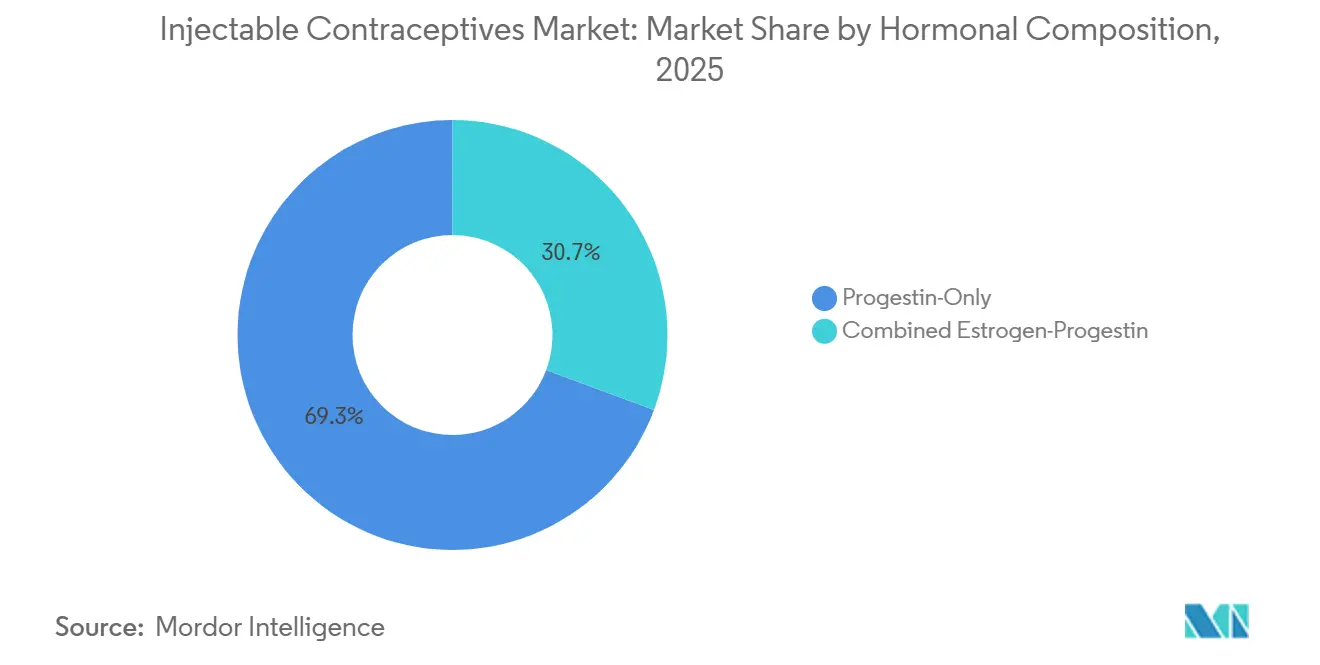

- Nach hormoneller Zusammensetzung führten Gestagen-only-Formulierungen mit einem Marktanteil von 61,32 % am Markt für injizierbare Verhütungsmittel im Jahr 2025, während Formulierungen mit dualem Wirkmechanismus bis 2031 mit einer CAGR von 6,76 % wachsen sollen.

- Nach Dosierungsplan beherrschten 3-Monats-Produkte 49,54 % der Marktgröße für injizierbare Verhütungsmittel im Jahr 2025, aber 6-Monats-Formulierungen sollen zwischen 2026 und 2031 mit einer CAGR von 5,54 % wachsen.

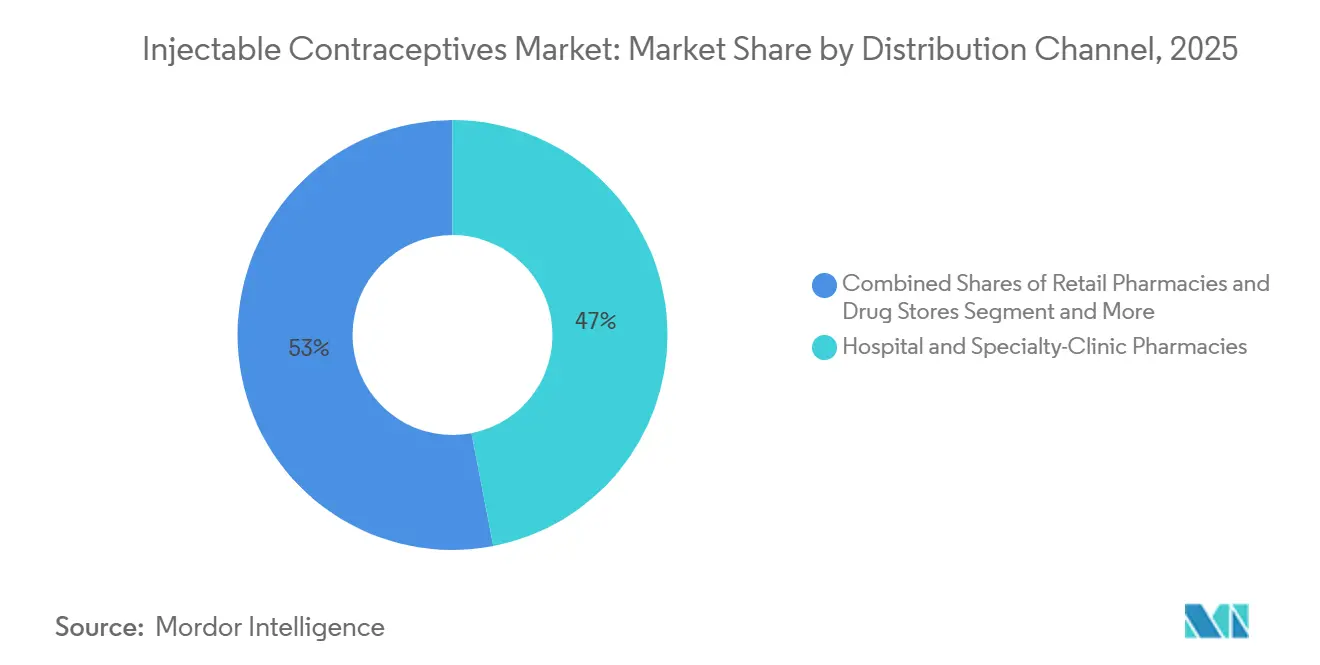

- Nach Vertriebskanal hielten Krankenhaus- und Fachklinik-Apotheken im Jahr 2025 einen Umsatzanteil von 46,97 %, während Online- und Direktverbraucherplattformen im Zeitraum 2026–2031 mit einer CAGR von 5,43 % voranschreiten.

- Nach Endnutzer entfielen auf Frauen im Alter von 25–34 Jahren 39,65 % des Volumens im Jahr 2025, doch das Segment der 15- bis 24-Jährigen soll bis 2031 eine CAGR von 6,11 % verzeichnen.

- Nach Geografie trug Nordamerika 42,43 % des Wertes im Jahr 2025 bei, aber Asien-Pazifik soll bis 2031 eine CAGR von 5,76 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für injizierbare Verhütungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender ungedeckter Bedarf an langwirksamer reversibler Verhütung in Ländern mit niedrigem und mittlerem Einkommen | +1.2% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Günstige staatliche Familienplanungsinitiativen und Geberfinanzierung | +0.9% | USAID-Prioritätsländer | Mittelfristig (2–4 Jahre) |

| Höhere Adhärenz und Kosteneffizienz gegenüber täglichen oralen Pillen | +0.7% | Nordamerika, Westeuropa, städtischer Raum im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Subkutane Produkte ermöglichen Aufgabenverlagerung | +0.8% | Indien, Indonesien, Ostafrika | Mittelfristig (2–4 Jahre) |

| Pipeline wärmestabiler Depot-Injektionsmittel | +0.5% | Ländliches Subsahara-Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Telemedizingestützte Rezepterfüllung | +0.4% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender ungedeckter Bedarf an langwirksamer reversibler Verhütung in Ländern mit niedrigem und mittlerem Einkommen

Länder mit niedrigem und mittlerem Einkommen machen den Großteil der 218 Millionen Frauen mit ungedecktem Verhütungsbedarf aus, doch Depot-Injektionsmittel machen in diesen Märkten nur einen bescheidenen Teil des Methodenmix aus, was eine erhebliche Nachfragelücke hinterlässt, die Beschaffungsbehörden durch größere Rahmenvereinbarungen zu schließen beginnen. PATH dokumentierte zwischen 2020 und 2024 in 14 Ländern 1,7 Millionen Selbstinjektionsbesuche und erzielte eine Fortsetzungsrate von 65–72 % nach 12 Monaten, weit über den 55–60 %, die für klinisch verabreichte Injektionen typisch sind. Die Beseitigung langer Reise- und Wartezeiten hilft Frauen, den Verlust von bis zu zwei Tagen landwirtschaftlicher Löhne pro Besuch zu vermeiden, was den wirtschaftlichen Nutzen von Selbstinjektionsprogrammen unterstreicht [2]Weltgesundheitsorganisation, "Globale Familienplanungsinitiativen," who.int. Versorgungsunterbrechungen in Nigeria haben gezeigt, wie Engpässe schnell zu Abbrüchen und ungewollten Schwangerschaften führen, was die Dringlichkeit der Diversifizierung von Lieferanten erhöht. Hersteller mit WHO-Präqualifikation sind am besten positioniert, um zu skalieren, da 70 % der Volumina in Ländern mit niedrigem und mittlerem Einkommen über UN-Kanäle und nicht über den kommerziellen Handel fließen.

Günstige staatliche Familienplanungsinitiativen und Geberfinanzierung

Die Familienplanungsbudgets in 69 FP2030-Fokusländern stiegen zwischen 2019 und 2024 um 57 %, was die Beschaffungsstabilität unterstützte, obwohl die bilaterale US-Finanzierung Anfang 2025 um 41 % zurückging. Die inländischen Mittelzuweisungen stiegen 2025 in der Demokratischen Republik Kongo, Sambia und Simbabwe erheblich an, was auf eine Hinwendung zur Eigenständigkeit hindeutet, die das Geberrisiko reduziert. Der UNFPA-Plan 2026–2030 widmet 35 % seines Warenkorbs Injektionsmitteln und Implantaten gegenüber zuvor 28 % und lenkt zusätzliche Ausgaben auf Depot-Formulierungen. Länder mit stärkerer Finanzkraft, wie Indien und Südafrika, verzeichnen ein bemerkenswertes jährliches Volumenwachstum, während geberabhängige Märkte wie Niger stagnieren, bis alternative Finanzierungsquellen entstehen. Lieferanten, die über öffentliche und private Kanäle diversifiziert sind, können überproportionale Gewinne erzielen, wenn sich die Finanzierungsquellen neu ausbalancieren.

Höhere Adhärenz und Kosteneffizienz gegenüber täglichen oralen Pillen

Depot-Injektionsmittel beseitigen die tägliche Pillenlast, die bei oralen Verhütungsmitteln innerhalb eines Jahres zu einer Abbruchrate von 30–40 % führt, und erhalten den Schutz der Anwenderinnen mit nur vier Kontakten pro Jahr aufrecht [3]BMJ Open, "Telemedizin für Verhütungsleistungen," bmj.com. Eine BMJ-Open-Übersichtsarbeit aus dem Jahr 2025 ergab, dass Verschreiber zunehmend selbst injizierbare Formulierungen für 18- bis 24-Jährige empfehlen, die Schwierigkeiten mit der regelmäßigen Einnahme haben. In Systemen, in denen verschwendete orale Packungen 30 % erreichen, werden Injektionsmittel trotz eines höheren Stückpreises um 20–25 % günstiger pro geschütztem Jahr, was den Anreiz für Kostenträger stärkt, Depots zu bevorzugen. Da die Preise für generische Pillen auf 1–2 USD pro Zyklus sinken, verringert sich der wirtschaftliche Vorteil, aber Privatsphäre und Autonomie lenken die Patientenwahl zurück zu Injektionsmitteln, insbesondere dort, wo digitale Nachfüllungen nahtlos sind.

Subkutane Produkte ermöglichen Aufgabenverlagerung auf Gemeindegesundheitsarbeiter

Vorgefüllte Uniject-Geräte reduzierten die Ausbildungszeit von 40 Stunden auf 4–6 Stunden, sodass Gemeindearbeiter in 35 Ländern, die zwischen 2020 und 2025 die Regelungen zum Tätigkeitsbereich geändert haben, Injektionen legal verabreichen können. Uganda verzeichnete in ländlichen Bezirken einen Anstieg der Versorgungsabdeckung um 28 %, nachdem Dorfteams 2024–2025 mit der Verabreichung von Depot-Injektionen begonnen hatten, ohne dass unerwünschte Ereignisse zunahmen. Eine Verdoppelung der Anbieterbasis in Gebieten, in denen die Ärztedichte unter 1 pro 10.000 liegt, erschließt latente Nachfrage, die Kliniken nicht bedienen können. Hindernisse bei der Vergütung von Freiwilligen und Geschlechtsnormen schränken die Akzeptanz weiterhin ein, insbesondere dort, wo männliche Mitarbeiter auf Widerstand von weiblichen Klientinnen stoßen. Dennoch trägt der politische Wandel in 15–20 Hochprioritätsländern 0,8 Prozentpunkte zur CAGR des Marktes für injizierbare Verhütungsmittel bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungsprofil treibt Abbruchraten | -0.6% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Implantate und Intrauterinpessare | -0.4% | Nordamerika, Europa, städtischer Raum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wirkstoffengpässe stören die Medroxyprogesteronacetat-Versorgung | -0.3% | Märkte, die auf Einzellieferanten angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Fehlinformationen in sozialen Medien über hormonelle Sicherheit | -0.2% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungsprofil treibt Abbruchraten

Bis zu 70 % der Depot-Anwenderinnen erleben unregelmäßige Blutungen, und die FDA hat seit 2004 eine Warnung zur Knochendichte vorgeschrieben, was bei Jugendlichen, die ansonsten ideale Kandidatinnen wären, eine Wahrnehmungshürde schafft. Eine französische Übersichtsarbeit aus dem Jahr 2024 verknüpfte den Langzeitgebrauch mit Meningeomen, was neue Kontraindikationen auslöste und eine Verstärkung in sozialen Medien entfachte, die zu einem Abbruch von 35–40 % im ersten Jahr führt. Obwohl die Knochendichte innerhalb von drei Jahren nach dem Absetzen wieder ansteigt, bleibt die Schwarzkasten-Kennzeichnung ein Abschreckungsmittel. Hersteller testen Wirkstoffe mit dualem Mechanismus, die darauf ausgelegt sind, Blutungen zu reduzieren, aber keine Option wird vor 2028 auf den Markt kommen, sodass das Hemmnis kurzfristig bestehen bleibt.

Wettbewerb durch Implantate und Intrauterinpessare

Nexplanon erhielt im Januar 2026 die FDA-Zulassung zur Verlängerung seiner zugelassenen Anwendungsdauer von drei auf fünf Jahre, was die Kosten pro geschütztem Jahr im Vergleich zu vierteljährlichen Depots um 35–40 % verbessert. Implantate haben in Hocheinkommensländern bereits eine bemerkenswerte Akzeptanz auf dem Markt für langwirksame Verhütungsmittel und expandieren rasch, was direkt die injizierbaren Volumina bei komfortorientierten Anwenderinnen kannibalisiert. Intrauterinpessare bieten ebenfalls eine fünf- bis zehnjährige Wirksamkeit mit einem einmaligen Eingriff, obwohl Einführungsanforderungen die Skalierung in ressourcenarmen Gebieten einschränken. Wo ausgebildete Anbieter und Erstattung zusammentreffen, bevorzugen Kliniken längerfristige Geräte, was ihr Wachstum negativ beeinflusst. Hersteller injizierbarer Verhütungsmittel behalten einen Vorteil dort, wo die Entfernung von Implantaten nicht verfügbar ist, aber dieser Vorteil erodiert, da Ausbildungsprogramme zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach hormoneller Zusammensetzung: Gestagen-only-Formulierungen bleiben das Hauptprodukt, während die Aussichten für Formulierungen mit dualem Wirkmechanismus steigen

Injizierbare Gestagen-only-Präparate bauen ihren Vorsprung gegenüber kombinierten Östrogen-Gestagen-Alternativen aus und stützen sich auf den Anteil von 69,32 %, den sie 2025 innehatten. Ihre Attraktivität ergibt sich aus der Kompatibilität mit dem Stillen, der breiten Anwendung über alle Altersgruppen hinweg und dem Fehlen östrogenassoziierter Risiken, die kombinierte Produkte auf etwa ein Drittel der Frauen im reproduktiven Alter beschränken. Die Aktualisierung der WHO-Kriterien zur medizinischen Eignung aus dem Jahr 2025 klassifizierte Gestagen-only-Methoden als Kategorie 1 für stillende Frauen und für Anwenderinnen mit kardiovaskulärem Risiko, während kombinierte Injektionsmittel für Frauen über 35, die rauchen, für Frauen mit Bluthochdruck oder für Personen mit einer Vorgeschichte venöser Thromboembolien die Bewertungen Kategorie 3–4 erhielten. Diese Leitlinie lenkt nun den Großteil der neuen Anwenderinnen zu Depotmedroxyprogesteronacetat und ähnlichen Formulierungen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo kardiovaskuläres Screening selten ist.

Kombinationsformulierungen halten den verbleibenden Anteil und richten sich hauptsächlich an jüngere, nicht rauchende Frauen, die vorhersehbare Blutungen gegenüber der Amenorrhoe bevorzugen, die mehr als die Hälfte der Gestagen-only-Anwenderinnen innerhalb eines Jahres betrifft. Ihre Wachstumsaussichten werden durch steigende Fettleibigkeit und die Alterung der Bevölkerung eingeschränkt, Faktoren, die Gruppen wie das American College of Obstetricians and Gynecologists dazu veranlassen, Frauen mit einem Body-Mass-Index über 35 kg/m² wegen des Thromboserisikos von östrogenhaltige Methoden abzuraten.

Nach Dosierungsplan: Sechs-Monats-Formulierungen bereit, Klinikkontakte zu reduzieren

Drei-Monats-Depots hielten 2025 einen Anteil von 49,54 % dank des Erbes von DMPA, doch der Widerstand der Kostenträger gegen Besuchskosten schürt das Interesse an verlängerten Intervallen, die den Klinikverkehr halbieren. Ein einzelner Familienplanungskontakt kostet öffentliche Systeme 15–25 USD, sodass sechs-monatige Injektionsmittel die jährlichen Serviceausgaben um etwa 20–25 % senken, was besonders für unterfinanzierte Programme attraktiv ist.

Die Sechs-Monats-Pipeline soll mit einer CAGR von 5,54 % wachsen, abhängig von einem rechtzeitigen Erfolg in Phase III und der WHO-Präqualifikation bis 2028. Monatliche Injektionsmittel, die einst wegen der Nachahmung natürlicher Zyklen bevorzugt wurden, gehen mit einer CAGR von -1 bis -1,5 % zurück, da selbst verabreichte Drei-Monats-Depots bereits ähnliche Blutungsmuster ohne Klinikbesuche liefern. Die Marktgröße für injizierbare Verhütungsmittel könnte sich zu einer Hantelverteilung verschieben, mit selbst injizierten vierteljährlichen Dosen auf der einen Seite und sechs-monatigen, von Anbietern verabreichten Injektionen auf der anderen, was mittlere Frequenzformate verdrängt. Preisstrategien werden wichtig sein: Wenn Hersteller die Sechs-Monats-Großhandelspreise auf weniger als das Doppelte der Drei-Monats-Fläschchen festsetzen, könnten Kostenträger schnell auf längere Intervalle umsteigen, um Kosten zu sparen. Regulierungsbehörden haben bereits die Kennzeichnungsrichtlinien aktualisiert, um verlängerte Intervalle zu berücksichtigen, und ebnen so den Weg für die Vermarktung, sobald die Wirksamkeitsschwellen erfüllt sind.

Nach Vertriebskanal: Digitale Plattformen gewinnen Dynamik durch Selbstinjektionstrends

Krankenhäuser und Fachkliniken besaßen 2025 46,97 % des Wertes, sehen sich aber einem strukturellen Rückgang gegenüber, da Patienten zu Selbstinjektionsmodellen wechseln, die durch Telemedizin ermöglicht werden. Online-Apotheken verzeichneten eine CAGR-Prognose von 5,43 % bis 2031, angetrieben durch Lieferung am selben Tag, Erinnerungen zur Nachfüllung und diskrete Lieferung, die datenschutzbewusste Käufer in städtischen Korridoren ansprechen.

Einzelhandels-Drogerien, die einen nahezu bedeutenden Anteil halten, riskieren den Verlust von Laufkundschaft, da app-basierte Anbieter Rezeptausstellung, Zahlung und Logistik in einem einzigen Klick integrieren. In ressourcenarmen Umgebungen werden NGO-Kliniken und öffentliche Einrichtungen unverzichtbar bleiben, da sie einen bemerkenswerten Teil des Gesamtvolumens leiten, das durch Geber und inländische Programme finanziert wird. Die Marktgröße für injizierbare Verhütungsmittel könnte bis 2031 3–4 Prozentpunkte von stationären Verkaufsstellen zu digitalen Anbietern umverteilen, wenn die Erstattungsregeln die Telemedizinabdeckung ausweiten.

Nach Endnutzer: Social-Media-affine junge Erwachsene beschleunigen die frühe Akzeptanz

Frauen im Alter von 25–34 Jahren generierten 2025 mit 39,65 % den größten Umsatzanteil, was mit den Jahren der höchsten Fruchtbarkeit übereinstimmt. Doch die Gruppe der 15- bis 24-Jährigen verzeichnet eine CAGR von 6,11 %, beflügelt durch Social-Media-Kampagnen, die langwirksame Methoden unter Erstanwenderinnen von Verhütungsmitteln normalisieren.

Die US-amerikanischen CDC-Leitlinien aus dem Jahr 2024 hoben altersbasierte Einschränkungen auf und weiteten die Berechtigung für Jugendliche weiter aus. Unterdessen wächst die Kohorte der 35- bis 44-Jährigen mit einem bescheidenen Anteil, da dauerhafte Methoden zunehmen, und das Segment der 45+ bleibt außerhalb von Nischenanwendungen in der Perimenopause vernachlässigbar. Marken, die Botschaften und Geräteergonomie für kleinere Hände anpassen, haben bei jüngeren Anwenderinnen an Zugkraft gewonnen und unterstreichen die Bedeutung des nutzerzentrierten Designs.

Geografische Analyse

Nordamerika generierte 2025 42,43 % des globalen Wertes, gestützt durch Erstattung und hohe Pro-Kopf-Ausgaben, aber das Wachstum soll sich abschwächen, da die Marktsättigung auf den Wettbewerb durch Fünf-Jahres-Implantate trifft. Sicherheitsdebatten in sozialen Medien dämpfen die Gewinnung neuer Anwenderinnen weiter, auch wenn Telemedizinkanäle das Rezeptvolumen ausweiten. Die Marktgröße für injizierbare Verhütungsmittel in der Region könnte stagnieren, wenn Wechsel die Neueinleitungen übersteigen, trotz steigender Akzeptanz der Selbstverabreichung.

Asien-Pazifik soll das Wachstum mit einer CAGR von 5,76 % anführen, gestützt durch politische Reformen, die Hilfskrankenpflegerinnen und Hebammen ermächtigen, Depots zu verabreichen, was die Anbieterdichte in ländlichen Gebieten Indiens und Indonesiens effektiv verdreifacht. Bevölkerungsdynamik und steigende städtische Einkommen steigern auch die Akzeptanz im privaten Sektor, während Geberprogramme sich auf schwer erreichbare Provinzen auf den Philippinen und in Vietnam konzentrieren. Bis 2031 könnte die Region die Hälfte des Dollar-Wertgefälles zu Nordamerika schließen, was sowohl Volumen- als auch Mixverschiebungen im Markt für injizierbare Verhütungsmittel widerspiegelt.

Europa erfasst einen bedeutenden Anteil, tendiert aber seitwärts aufgrund niedriger Geburtenraten und hoher Verhütungsprävalenz, die wenig Spielraum für Expansion bieten. Der Nahe Osten und Afrika halten einen bemerkenswerten Anteil und versprechen eine hohe CAGR, sofern die durch Geber finanzierte Beschaffung intakt bleibt. Südamerika, mit bescheidenem Anteil, soll voranschreiten, da regulatorische Hürden für die Telemedizin nachlassen und Programme für Gemeindegesundheitsarbeiter zunehmen, insbesondere in Brasilien und Uruguay.

Wettbewerbslandschaft

Die fünf größten Akteure beherrschen ein erhebliches Volumen und positionieren den Markt für injizierbare Verhütungsmittel in einem mäßig konzentrierten Bereich, in dem Ausschreibungspreise und nicht Markenbildung die Anteilsbewegungen bestimmen. Pfizers Sayana Press erhielt 2026 die WHO-Präqualifikation, was eine rasche Expansion in 14 Selbstinjektions-Pilotländern mit dokumentierten Fortsetzungsraten von 65–72 % ermöglicht. Incepta Pharmaceuticals durchbrach Preisobergrenzen um 30–40 %, nachdem das Unternehmen 2025 die Präqualifikation gewann, was den disruptiven Einfluss regionaler Hersteller auf durch Geber finanzierte Ausschreibungen signalisiert.

Weißer Raum besteht bei Wirkstoffen mit dualem Mechanismus, wärmestabilen Depots und Sechs-Monats-Dosierungen, Bereichen, in denen noch kein etablierter Akteur einen First-Mover-Vorteil besitzt. Technologische Upgrades umfassen digitale Adhärenz-Apps, die mit Produktpackungen gebündelt sind, und automatisch deaktivierende Spritzen zur Eindämmung von Nadelstichverletzungen, die jeweils eine marginale, aber vermarktbare Differenzierung bieten. Der Wettbewerb teilt sich auf: Multinationale Unternehmen verfolgen hochmargige Komfortfunktionen in wohlhabenden Märkten, während regionale Unternehmen sich auf kostengünstige Versorgung in Ausschreibungen für Länder mit niedrigem und mittlerem Einkommen konzentrieren. Regulatorische Dynamiken begünstigen Lieferanten, die Pipeline-Meilensteine mit WHO-Leitlinienrevisionen abstimmen, wie den Kriterien zur medizinischen Eignung aus dem Jahr 2025, die die Sicherheit der Selbstinjektion klarstellten.

Marktführer für injizierbare Verhütungsmittel

Pfizer Inc.

Incepta Pharmaceuticals Ltd.

Bayer AG

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Britische Anwaltskanzleien begannen mit der Prüfung möglicher rechtlicher Schritte im Namen von Frauen, die nach der Verwendung der Verhütungsinjektion Depo-Provera Gehirntumore entwickelt hatten.

- Dezember 2025: Incepta Pharmaceuticals erhielt die WHO-Präqualifikation für Medroxyprogesteronacetat, was dem bangladeschischen Unternehmen ermöglicht, bei afrikanischen Ausschreibungen mit einem Rabatt von 30–40 % zu konkurrieren.

Umfang des globalen Berichts über den Markt für injizierbare Verhütungsmittel

Gemäß dem Umfang des Berichts sind injizierbare Verhütungsmittel hochwirksame, langwirksame hormonelle Verhütungsmethoden, die hauptsächlich in Gestagen-only- oder Kombinationsformulierungen erhältlich sind.

Der Markt für injizierbare Verhütungsmittel ist nach hormoneller Zusammensetzung, Dosierungsplan, Vertriebskanal, Endnutzern und Geografie segmentiert. Basierend auf der hormonellen Zusammensetzung ist der Markt in Kombinationspräparat und Gestagen-only segmentiert. Basierend auf dem Dosierungsplan ist der Markt in monatliches Injektionsmittel, 3-Monats-Injektionsmittel und 6-Monats-Langzeitwirkungs-Injektionsmittel segmentiert. Nach Vertriebskanal ist der Markt in Krankenhaus- und Fachklinik-Apotheken, Einzelhandelsapotheken und Drogerien, Online- und Direktverbraucherplattformen sowie NGO- und öffentliche Gesundheitseinrichtungen segmentiert. Nach Endnutzern ist der Markt in Frauen im Alter von 15–24 Jahren, Frauen von 25–34 Jahren, Frauen von 35–44 Jahren und Frauen ab 45 Jahren segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Kombinationspräparat |

| Gestagen-only |

| Monatliches Injektionsmittel |

| 3-Monats-Injektionsmittel |

| 6-Monats-Langzeitwirkungs-Injektionsmittel |

| Krankenhaus- und Fachklinik-Apotheken |

| Einzelhandelsapotheken |

| Online-Plattformen |

| NGO- und öffentliche Gesundheitseinrichtungen |

| Frauen 15–24 Jahre |

| Frauen 25–34 Jahre |

| Frauen 35–44 Jahre |

| Frauen ab 45 Jahren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach hormoneller Zusammensetzung | Kombinationspräparat | |

| Gestagen-only | ||

| Nach Dosierungsplan | Monatliches Injektionsmittel | |

| 3-Monats-Injektionsmittel | ||

| 6-Monats-Langzeitwirkungs-Injektionsmittel | ||

| Nach Vertriebskanal | Krankenhaus- und Fachklinik-Apotheken | |

| Einzelhandelsapotheken | ||

| Online-Plattformen | ||

| NGO- und öffentliche Gesundheitseinrichtungen | ||

| Nach Endnutzer | Frauen 15–24 Jahre | |

| Frauen 25–34 Jahre | ||

| Frauen 35–44 Jahre | ||

| Frauen ab 45 Jahren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für injizierbare Verhütungsmittel?

Die Marktgröße für injizierbare Verhütungsmittel betrug 347,8 Millionen USD im Jahr 2026 und soll bis 2031 414,1 Millionen USD erreichen, laut Mordor Intelligence.

Welche hormonelle Zusammensetzung dominiert den Umsatz?

Gestagen-only-Formulierungen führten 2025 mit einem Marktanteil von 61,32 % und sollen ihre Führungsposition bis 2031 behalten, obwohl ihr Wachstum sich verlangsamen wird, wenn Produkte mit dualem Wirkmechanismus auf den Markt kommen.

Wie schnell expandiert Asien-Pazifik?

Asien-Pazifik soll zwischen 2026 und 2031 eine CAGR von 5,76 % verzeichnen, die schnellste unter allen Regionen, angetrieben durch politische Veränderungen, die Gemeindegesundheitsarbeitern die Verabreichung von Depots ermöglichen.

Welches Segment wächst nach Dosierungsplan am schnellsten?

Sechs-Monats-Langzeitwirkungs-Injektionsmittel sollen bis 2031 eine CAGR von 5,54 % verzeichnen, da sie Klinikbesuche halbieren und Programmkosten in ressourcenbeschränkten Umgebungen senken.

Seite zuletzt aktualisiert am: