Marktgröße und Marktanteil für Therapeutika bei infantilen Spasmen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

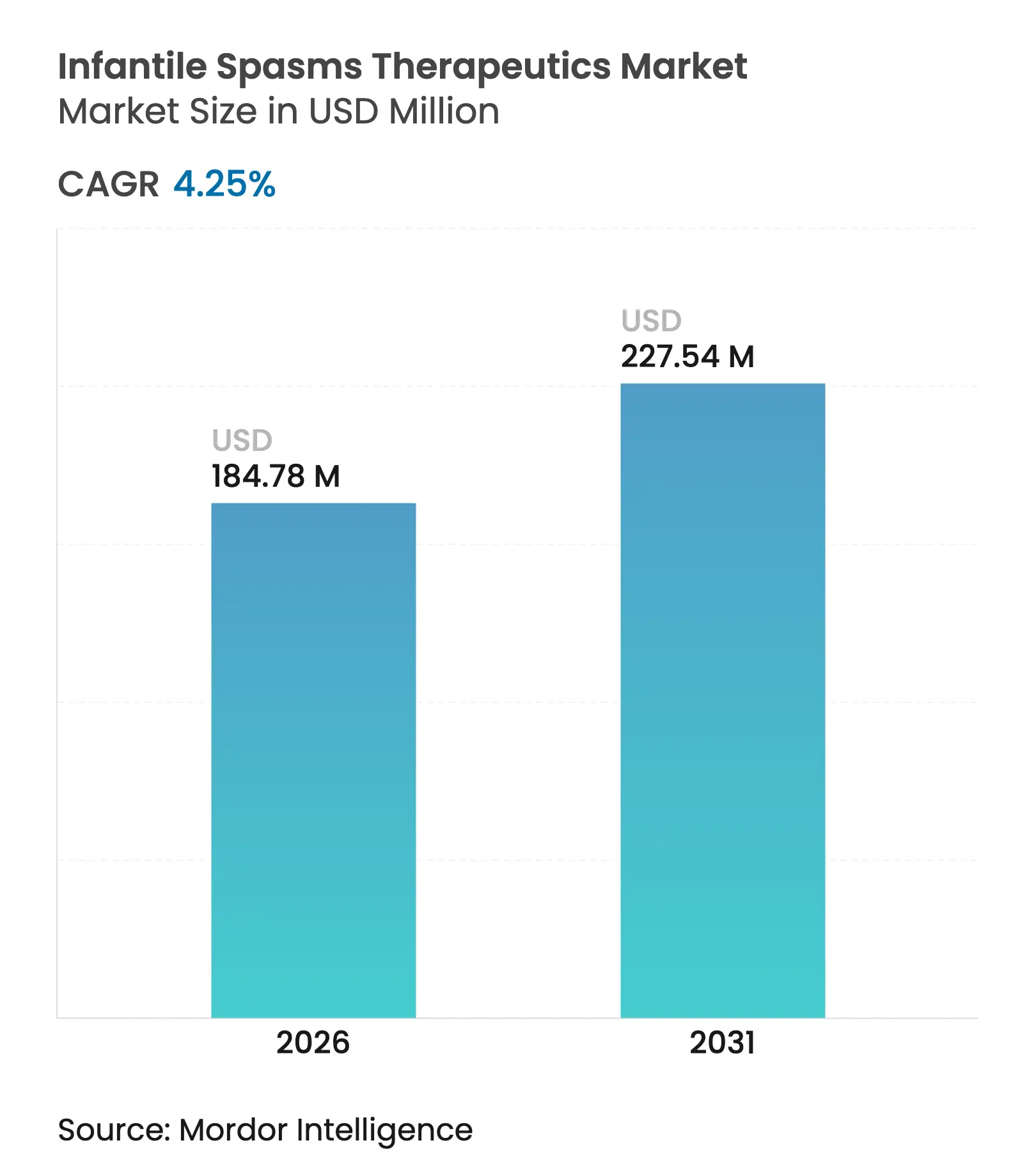

| Marktgröße (2026) | 184.78 Millionen US-Dollar |

| Marktgröße (2031) | 227.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

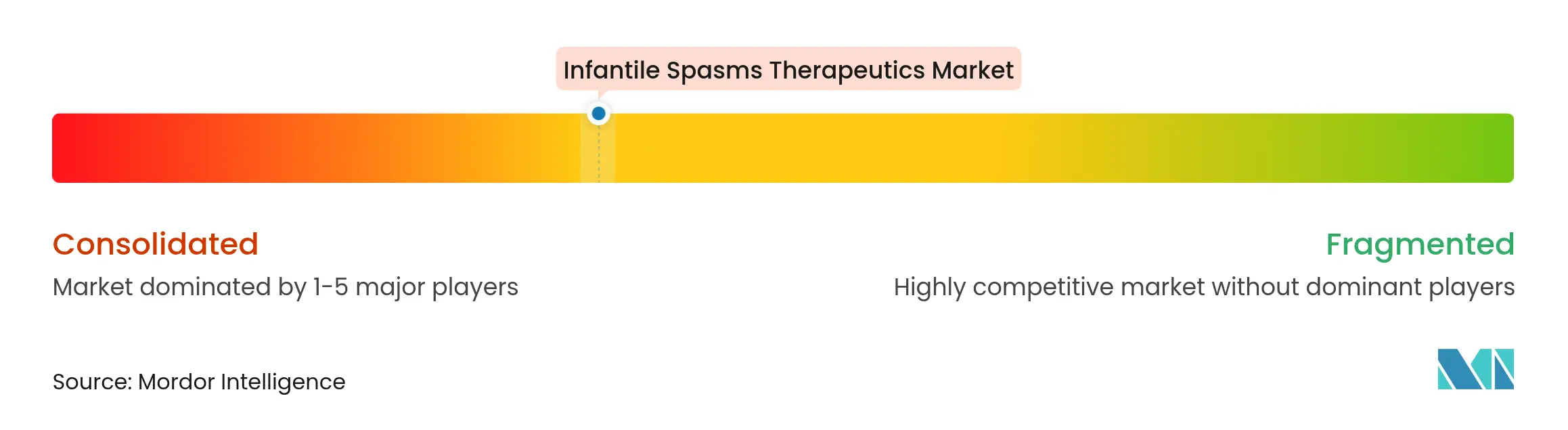

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika bei infantilen Spasmen von Mordor Intelligence

Die Marktgröße für Therapeutika bei infantilen Spasmen wird voraussichtlich von 177,25 Millionen USD im Jahr 2025 auf 184,78 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,25 % über den Zeitraum 2026–2031 einen Wert von 227,54 Millionen USD erreichen. Die Wachstumstrajektorie wird durch eine frühere Anfallserkennung mittels KI-gestützter Videoanalytik, beschleunigte Zulassungen für Orphan-Arzneimittel sowie Präzisionstherapien gesteuert, die auf spezifische genetische Signalwege wie mTOR und GABA-A-Rezeptoren abzielen. Nordamerika behauptet seine klinische Führungsposition durch die rasche Einführung bahnbrechender Produkte, während der asiatisch-pazifische Raum mit einer CAGR von 6,73 % das schnellste regionale Wachstum verzeichnet, gestützt auf den Ausbau der Diagnoseinfrastruktur und synchronisierte regulatorische Überprüfungen. Digitale Dispensierkanäle – insbesondere Online-Apotheken – sind mit einer CAGR von 8,73 % der am schnellsten wachsende Vertriebsweg, was die zunehmende Akzeptanz von Tele-Neurologie und heimbasierten Überwachungslösungen widerspiegelt. Die Wettbewerbsdynamik zeigt eine Verlagerung von breiten hormonellen Therapieschemata hin zu mechanismusspezifischen Wirkstoffen, die Premiumpreise erzielen, jedoch eng definierten Patientenuntergruppen dienen.

Wichtigste Erkenntnisse des Berichts

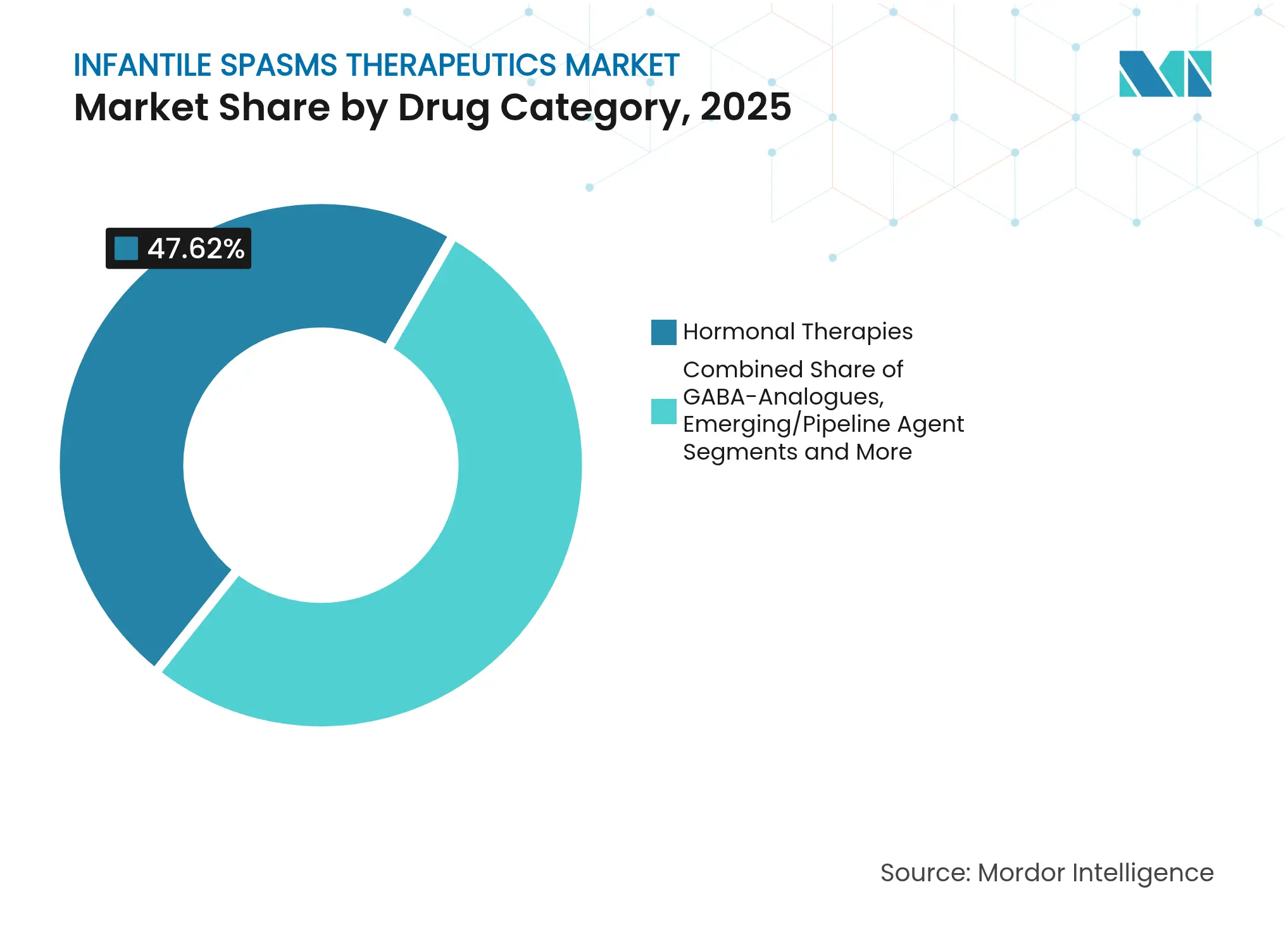

- Nach Arzneimittelkategorie hielten Hormontherapien im Jahr 2025 einen Marktanteil von 47,62 % am Markt für Therapeutika bei infantilen Spasmen, während aufkommende Pipeline-Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Wirkmechanismus verzeichnete die Neurosteroid-Modulation mit einer CAGR von 7,35 % die höchste Wachstumsaussicht, während hormonelle Mechanismen im Jahr 2025 einen Umsatzanteil von 46,83 % behielten.

- Nach Verabreichungsweg dominierten parenterale Produkte mit einem Anteil von 55,76 % im Jahr 2025; orale Formulierungen werden bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen.

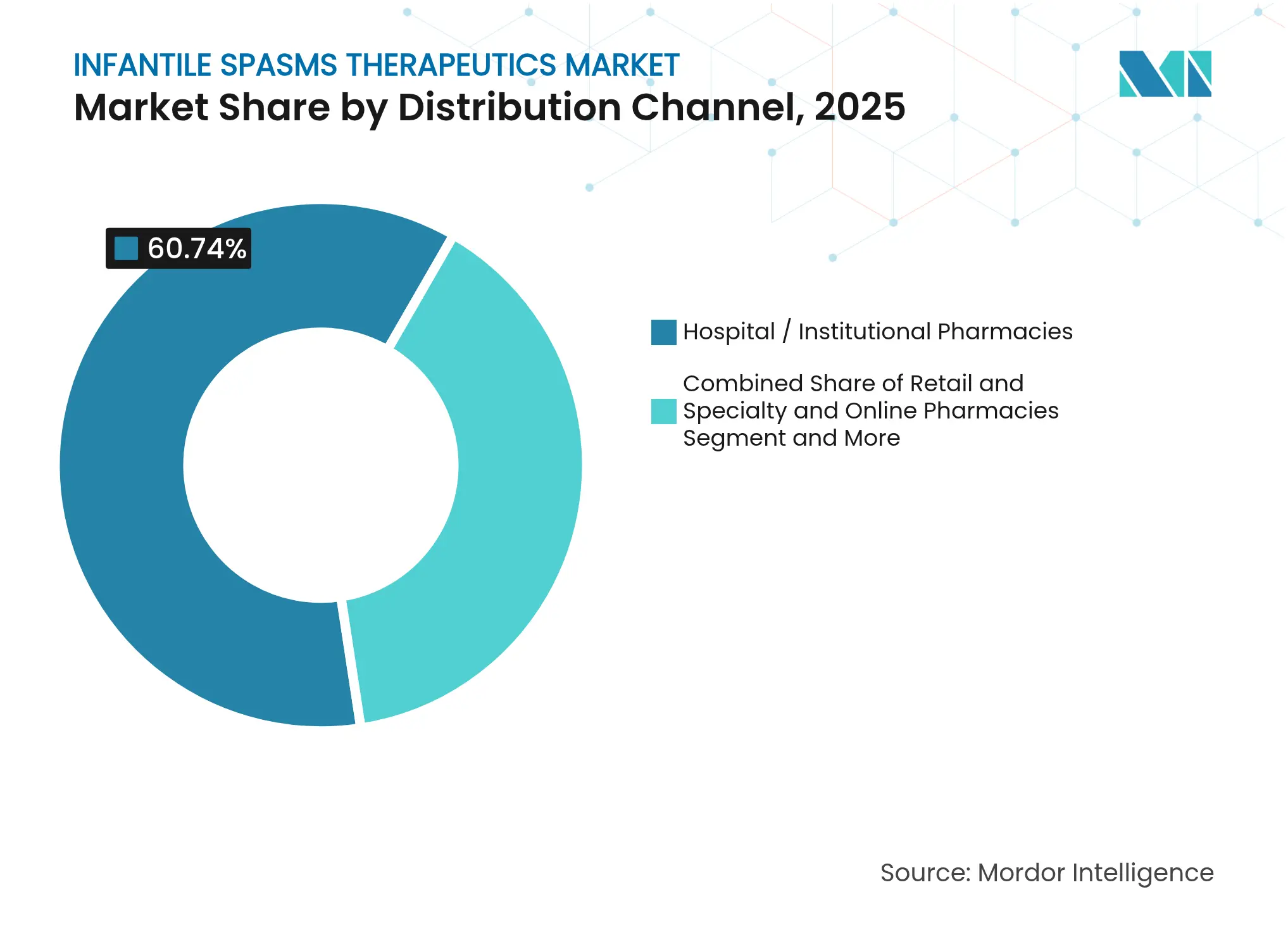

- Nach Vertriebskanal erzielten Krankenhaus- und Institutionsapotheken im Jahr 2025 einen Anteil von 60,74 % am Markt für Therapeutika bei infantilen Spasmen; Online-Apotheken bleiben mit einer CAGR von 8,18 % der am schnellsten wachsende Kanal.

- Nach Ätiologie repräsentierten kryptogene Fälle 39,22 % der Umsätze im Jahr 2025, wobei TSC-verknüpfte Fälle mit einer CAGR von 6,56 % bis 2031 die stärkste Wachstumsrate aufweisen.

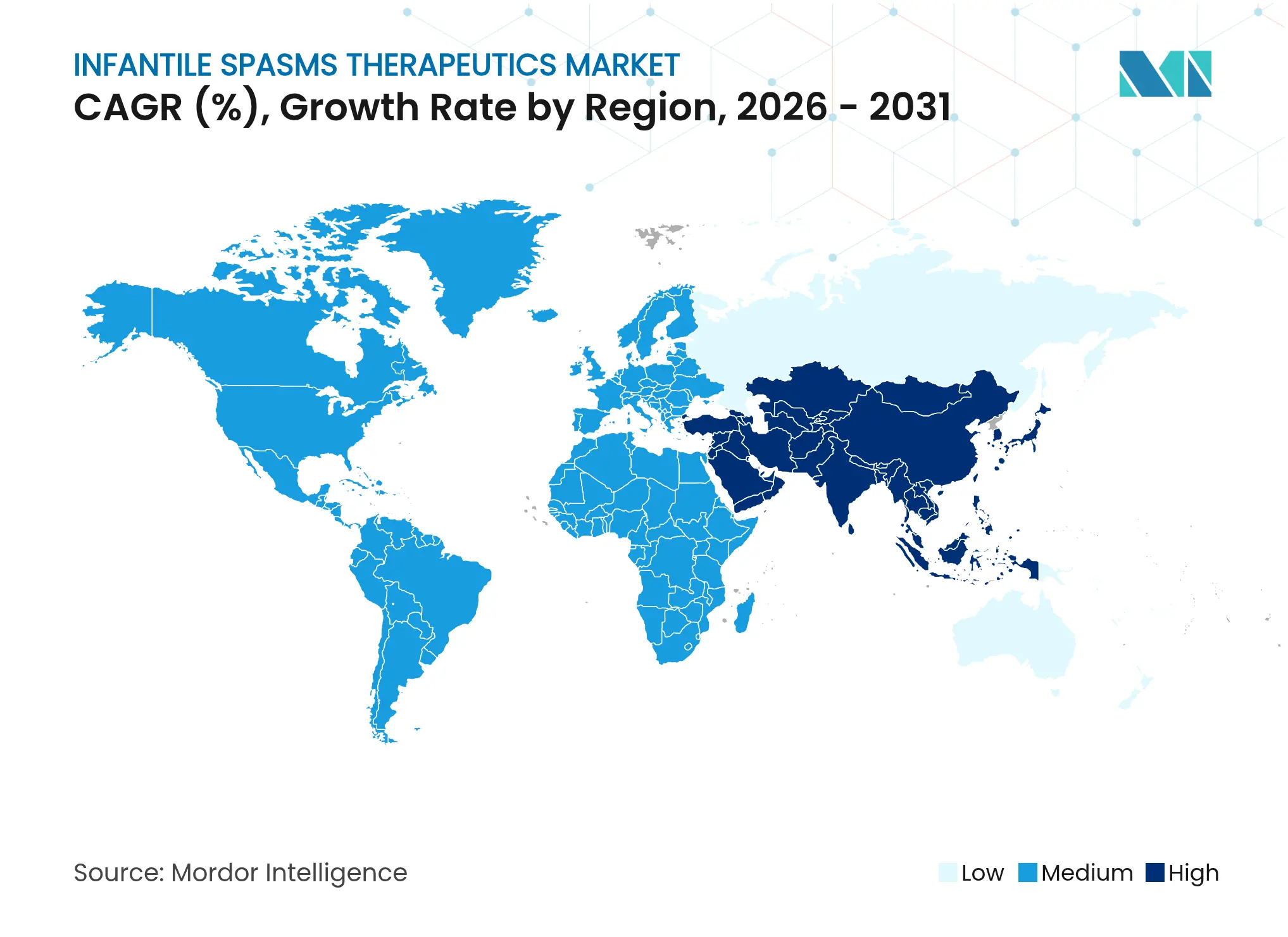

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 36,98 %, während der asiatisch-pazifische Raum mit einer CAGR von 6,41 % alle anderen Regionen übertreffen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Therapeutika bei infantilen Spasmen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz infantiler Spasmen und frühere Diagnose | +0.8% | Global, mit konzentrierter Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Vigabatrin und ACTH in Ländern mit niedrigem und mittlerem Einkommen | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Genpanel-Neugeborenenscreening zur Ermöglichung von Präzisionstherapien | +0.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Video-/EEG-Analytik zur Beschleunigung der Behandlungseinleitung | +0.4% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fast-Track-Zulassungen für Orphan-Arzneimittel und Erstattungswege | +0.3% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Pipeline von Neurosteroid- und mTOR-gezielten Wirkstoffen | +0.7% | Global, mit F&E-Konzentration in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz infantiler Spasmen und frühere Diagnose

KI-gestützte Video-Screenings erkennen infantile Spasmen mittlerweile mit einer Sensitivität von 82 % und einer Spezifität von 90 %, wodurch die historische diagnostische Verzögerung von 2 bis 3 Monaten erheblich verkürzt wird, die kritische neurodevelopmentale Zeitfenster oft schloss.[1]Gadi Miron, „Erkennung epileptischer Spasmen mittels grundlegender KI und Smartphone-Videos”, Nature Digital Medicine, nature.com Smartphone-Tools ermöglichen es Betreuungspersonen, Anfallsepisoden für eine schnelle Fachbeurteilung aufzuzeichnen, wodurch die Anfallsfreiheitsrate nach sechs Monaten auf 77,3 % steigt, wenn die Behandlung unmittelbar nach der Bestätigung beginnt. Die genomische Sequenzierung in neonatalen Intensivstationen liefert eine diagnostische Ausbeute von 37 %, was eine gezielte Therapieauswahl innerhalb weniger Tage ermöglicht und die behandelte Population erweitert. Eine frühere Identifizierung von Fällen erhöht das Behandlungsvolumen und unterstützt eine stabile Nachfrage nach hochwertigen mechanismusbasierten Arzneimitteln, was ein inkrementelles Marktwachstum selbst bei moderaten Prävalenzannahmen unterstützt. Da Kostenträger-Rahmenbedingungen die Abdeckung zugunsten einer schnellen Intervention anpassen, profitiert der Markt für Therapeutika bei infantilen Spasmen von höheren Behandlungspatientenzahlen und verbesserten Ergebniskennzahlen.

Breiterer Einsatz von Vigabatrin und ACTH in Ländern mit niedrigem und mittlerem Einkommen

Die Aufnahme von Vigabatrin in die Liste der unentbehrlichen Arzneimittel der WHO und vereinfachte ACTH-Dosierungsprotokolle erweitern den Zugang in ressourcenbeschränkten Regionen, insbesondere in Südasien und im subsaharischen Afrika.[2]Jolanta Cross, „Minderung der Behandlungsverzögerung beim infantilen epileptischen Spasmus-Syndrom in Ländern mit niedrigem und mittlerem Einkommen”, UCL Discovery, discovery.ucl.ac.uk Generisches Vigabatrin senkt die Therapiekosten um bis zu 70 % und erhöht die Erschwinglichkeit für nationale Gesundheitssysteme. Tele-Neurologie-Plattformen helfen, den Mangel an Fachärzten auszugleichen, und ermöglichen es ländlichen Kliniken, standardisierte Behandlungsschemata unter Fernaufsicht umzusetzen. Studien zeigen, dass eine ketogene Diät in Kombination mit konventioneller Therapie bei 73,7 % der Säuglinge unter 3 Monaten eine Anfallsreduktion von mehr als 50 % erzielt und die Abhängigkeit von teureren hormonellen Wirkstoffen verringert. Insgesamt vergrößern diese Initiativen die behandelte Basis in aufstrebenden Volkswirtschaften und steigern die langfristige Nachfrage nach sowohl etablierten als auch neuartigen Therapeutika.

Genpanel-Neugeborenenscreening zur Ermöglichung von Präzisionstherapien

Das 245-Gen-TREAT-Panel identifiziert handlungsrelevante Varianten, die mit entwicklungsbedingten epileptischen Enzephalopathien verbunden sind, einschließlich des Tuberösen Sklerose-Komplexes und KCNQ2/3-Mutationen, mit einer diagnostischen Ausbeute von 36 % in pädiatrischen Epilepsie-Kohorten.[3]Clara Saier, „TREAT: Systematischer und inklusiver Auswahlprozess von Genen für das genomische Neugeborenenscreening”, Orphanet Journal of Rare Diseases, biomedcentral.com Genetische Befunde veranlassen bei 33 % der Patienten Therapieänderungen und verlagern die Versorgung von empirischer Polytherapie hin zu mechanismusspezifischen Schemata.[4]Magdalena Krygier, „Next-Generation-Sequenzierungstests bei Kindern mit Epilepsie”, Frontiers in Genetics, frontiersin.org mTOR-Inhibitoren wie Sirolimus haben in der STOP-2A-Studie bei Hochrisikosäuglingen ein Potenzial zur Anfallsprävention gezeigt. Die frühzeitige genetische Bestätigung ermöglicht die Erstattung gezielter Arzneimittel im Rahmen von Orphan-Disease-Programmen und erhöht die Marktdurchdringung von Produkten mit Premiumpreisen. Da nationale Neugeborenenscreening-Mandate ausgeweitet werden, sollte die Einführung von Präzisionstherapien überdurchschnittliche Wachstumsraten für fortschrittliche Wirkstoffe aufrechterhalten.

KI-gestützte Video-/EEG-Analytik zur Beschleunigung der Behandlungseinleitung

Deep-Learning-Modelle, die auf Heimvideos trainiert wurden, liefern einen AUC-Wert von 0,96 für die Spasmuserkennung und ermöglichen eine automatisierte Triage, die die Arbeitsbelastung pädiatrischer Neurologen verringert. Von der FDA zugelassene implantierbare EEG-Geräte liefern kontinuierliche Gehirnaktivitätsdaten, die Dosisanpassungen bei arzneimittelrefraktären Fällen leiten. Die Integration von Videoanalytik mit Tele-Apotheken-Plattformen schafft eine Rückkopplungsschleife, bei der Anfallsdaten Echtzeit-Verschreibungsentscheidungen informieren, die Therapietreue verbessern und Krankenhauswiederaufnahmen reduzieren. Die frühe Einführung in den Vereinigten Staaten und Westeuropa verkürzt bereits die von führenden Kinderkrankenhäusern gemeldeten Behandlungszeiten. Eine breitere Einführung im asiatisch-pazifischen Raum wird erwartet, da Erstattungscodes für digitale Überwachung ausgereift sind, was eine inkrementelle Produktnutzung und Dienstleistungserlöse fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von ACTH und Vigabatrin in Verbindung mit begrenztem Versicherungsschutz | -0.9% | Global, besonders ausgeprägt in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Schwerwiegendes Risiko einer Gesichtsfeldtoxizität durch Vigabatrin | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Globale Lieferengpässe bei der Injektion von Repository-Corticotropin | -0.5% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Langsame Einschreibung in klinische Studien für seltene Krankheiten, die Markteinführungen verzögert | -0.3% | Global, F&E-intensive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von ACTH und Vigabatrin in Verbindung mit begrenztem Versicherungsschutz

Eine einzelne ACTH-Behandlung übersteigt häufig 40.000 USD, ein Betrag, der für viele Familien in Märkten ohne robuste Leistungen für seltene Krankheiten unerreichbar bleibt. Vorabgenehmigungsverzögerungen von bis zu drei Wochen riskieren, optimale Behandlungsfenster zu verpassen. Die obligatorische ophthalmologische Überwachung für Vigabatrin verursacht jährliche Zusatzkosten von 500 bis 1.000 USD, und komplexe Vertriebsauflagen schränken den generischen Wettbewerb ein. Obwohl Herstellerhilfsprogramme existieren, begrenzen administrative Hürden die zeitnahe Inanspruchnahme, verstärken sozioökonomische Ungleichheiten beim Zugang und dämpfen das potenzielle Nachfragewachstum für hochpreisige Therapien.

Globale Lieferengpässe bei der Injektion von Repository-Corticotropin

Die ACTH-Produktion ist auf eine Einzelquellen-Fertigung mit Kühlkettenlogistik angewiesen, was die Lieferkette gegenüber Störungen auf Anlagenebene anfällig macht. DEA-Quoten für kontrollierte Substanzen und FDA-Untersuchungen zu Preispraktiken behindern die Produktion periodisch und erzeugen Engpässe, die Kliniker zwingen, weniger bevorzugte Therapieschemata zu substituieren. Selbst kurzfristige Lagerengpässe stören die Behandlungskontinuität und untergraben das Vertrauen der Kliniker, was das Volumenwachstum im Prognosezeitraum hemmt und gleichzeitig den Bedarf an Lieferdiversifizierung unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelkategorie: Hormonelle Dominanz steht unter Pipeline-Druck

Die Marktgröße für Therapeutika bei infantilen Spasmen erreichte im Jahr 2026 184,78 Millionen USD, wobei Hormontherapien 47,62 % der Umsätze im Jahr 2025 hielten. Diese Wirkstoffe bleiben aufgrund der schnellen Anfallskontrolle die Erstlinientherapie, sehen sich jedoch zunehmendem Wettbewerb durch aufkommende mechanistische Arzneimittel ausgesetzt, die mit einer CAGR von 6,78 % voranschreiten. Die Zeiten von der Diagnose bis zur Behandlung verkürzen sich, doch ACTH und hochdosierte Kortikosteroide verankern weiterhin akute Protokolle in tertiären Zentren. Das parallele Wachstum bei generischem Vigabatrin verbessert die Erschwinglichkeit bei TSC-verknüpften Fällen und erhält den Anteil von GABA-Analoga, selbst wenn die Innovation anderswo zunimmt.

Premiumpreisige Neurosteroide und mTOR-Inhibitoren werden über Orphan-Arzneimittelkanäle vertrieben und ziehen Investitionen an, indem sie überlegene Wirksamkeit in genetisch definierten Subpopulationen versprechen. Der Markt für Therapeutika bei infantilen Spasmen profitiert von FDA-Prioritätsprüfungen, die das klinische Entwicklungsrisiko senken und Small-Cap-Biotech-Einsteiger beleben. Im Prognosezeitraum werden inkrementelle Hormonumsätze anhalten, aber die am schnellsten wachsenden Umsatzstapel werden von mechanismusgezielten Neueinsteigern stammen, die die Abhängigkeit von breiten hormonellen Therapieschemata stetig untergraben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkmechanismus: Neurosteroid-Modulation führt die Innovation an

Hormonelle Wirkungen stützen weiterhin 46,83 % der Umsätze im Jahr 2025, doch Neurosteroid-Modulatoren verzeichnen bis 2031 eine CAGR von 7,35 % und prägen zunehmend die Verschreibungsdebatten. Die Markteinführung von Ganaxolon validierte die GABA-A-Rezeptor-Potenzierung als pädiatrisch verträglichen Weg, der Säuglinge vor systemischer Steroidexposition schützt und gleichzeitig mediane Anfallsreduktionen von mehr als 30 % liefert.

mTOR-Inhibitoren bauen weiterhin eine Evidenzbasis für die Anfallsprävention bei TSC-Säuglingen auf und fördern Aussichten auf Kombinationsschemata, die gleichzeitig die Epileptogenese dämpfen und Entwicklungsverzögerungen mildern. Die GABAerge Modulation durch Vigabatrin bleibt Standard in TSC-Behandlungsalgorithmen und bietet Ansprechraten von nahezu 90 %, wodurch der Markt für Therapeutika bei infantilen Spasmen ein GABA-Fundament behält, selbst wenn die molekulare Vielfalt zunimmt. Senolytische Verbindungen, die sich in der präklinischen Überprüfung befinden, fügen eine weitere mechanistische Schicht hinzu und veranschaulichen, wie das reifende Wissen über epileptogene Kaskaden ein Multi-Target-Arzneimitteldesign auslöst.

Nach Verabreichungsweg: Orale Formulierungen gewinnen an Dynamik

Parenterale Injektionen machten 55,76 % des Umsatzes im Jahr 2025 aus, was die Abhängigkeit von intramuskulärem ACTH und intravenösen Beladungsstrategien in der Intensivversorgung widerspiegelt. Doch orale Formulierungen verzeichnen mit einer CAGR von 7,85 % das höchste Wachstum, katalysiert durch die FDA-Zulassung des gebrauchsfertigen Vigafyde, das die Vigabatrin-Dosierung vereinfacht und Kompoundierungsfehler reduziert.

Geschmacksmaskierte Suspensionen wie Ganaxolon erleichtern das häusliche Management, verkürzen stationäre Aufenthalte und entsprechen den Kostendämpfungszielen der Kostenträger. Nanopartikelträger, die die orale Bioverfügbarkeit steigern und gleichzeitig den Transit durch die Blut-Hirn-Schranke schützen, werden aktiv untersucht, und ihre Kommerzialisierung könnte ambulante Versorgungsmodelle erweitern. Insgesamt unterstützen diese Verschiebungen den steigenden Anteil oraler Produkte im Markt für Therapeutika bei infantilen Spasmen, insbesondere in Regionen, in denen Gemeindekrankenpfleger die laufende Therapie überwachen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhaus- und Institutionsapotheken erwirtschafteten 60,74 % des Umsatzes im Jahr 2025, was durch den Bedarf an EEG-Überwachung und multidisziplinärer Aufsicht während der Einleitungsphasen gerechtfertigt ist. Online-Apotheken skalieren jedoch mit einer CAGR von 8,18 %, da Betreuungspersonen auf Tele-Neurologie-Konsultationen zurückgreifen, die E-Rezepte und Heimlieferdienste integrieren. Integrierte Plattformen verknüpfen tragbare Anfallsdetektoren mit Apotheken-Nachfüllbenachrichtigungen und schaffen eine geschlossene therapeutische Schleife, die die Therapietreue aufrechterhält und Durchbruchsereignisse meldet.

Spezialapotheken bleiben als Erstattungsnavigator für hochpreisige Artikel wie ACTH relevant, beschleunigen Vorabgenehmigungsabläufe und gewährleisten die Integrität der Kühlkette. Die Branche für Therapeutika bei infantilen Spasmen gewinnt inkrementelle Umsatzströme aus datenreichen Serviceangeboten, die das digitale Dispensieren begleiten, und verbreitert den Burggraben für technologiegestützte Distributoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ätiologiesegment: TSC-verknüpfte Fälle treiben die Präzisionsmedizin voran

Kryptogene oder unbekannte Ätiologien führten im Jahr 2025 mit einem Anteil von 39,22 %, was anhaltende diagnostische Lücken trotz breiterem Sequenzierungszugang unterstreicht. Umgekehrt sind TSC-verknüpfte Fälle auf das schnellste Wachstum mit einer CAGR von 6,56 % eingestellt, da genetische Neugeborenen-Panels zur Routine werden und die prophylaktische mTOR-Hemmung empirische Unterstützung gewinnt.

Zuverlässige Genotyp-Phänotyp-Korrelationen ermöglichen es Klinikern, direkt zu Vigabatrin oder Everolimus überzugehen und Versuch-und-Irrtum-Eskalationen zu umgehen. Diese Präzision verbessert die Anfallsfreiheitschancen erheblich und fördert eine höhere Zahlungsbereitschaft bei Versicherern für mechanismusabgestimmte Therapeutika, was die Expansion gezielter Teilsegmente innerhalb des breiteren Marktes für Therapeutika bei infantilen Spasmen stärkt.

Geografische Analyse

Die Marktgröße für Therapeutika bei infantilen Spasmen in Nordamerika betrug im Jahr 2025 65,56 Millionen USD und stellte damit den größten regionalen Beitrag dar, dank früher Zugangsprogramme und günstiger Erstattungsbedingungen. FDA-Durchbruchsbezeichnungen, wie der Fast-Track-Status von Bexicaserin, verkürzen Markteinführungszyklen, und eine starke Kostenträgerunterstützung gewährleistet eine breite Einführung von Premium-Modalitäten. Akademische Kinderkrankenhäuser bleiben Zentren für Genpanel-Tests und treiben die Nachfrage nach präzisionsabgestimmten Arzneimitteln und digitalen Überwachungsdiensten an.

Der asiatisch-pazifische Raum verzeichnet das höchste inkrementelle Volumen, angetrieben durch eine bis 2031 prognostizierte CAGR von 6,41 %, da öffentliche Krankenhäuser in China, Indien und Südostasien KI-Anfallserkennung integrieren und das Neugeborenenscreening ausweiten. Chinas Zulassung von Ganaxolon im Jahr 2024 demonstriert die regulatorische Konvergenz mit westlichen Maßstäben, während nationale Erstattungspiloten eine breitere Erschwinglichkeit für Orphan-gekennzeichnete Produkte versprechen. Japans anhaltende Investitionen in die EEG-Kapazität von Krankenhäusern und spezialisierte Formulierungen wie die Fycompa-Injektion festigen weiter den Appetit der Region auf fortschrittliche Therapien.

Europa stellt einen reifen, aber innovationssensiblen Korridor dar, in dem die parallelen wissenschaftlichen Beratungsverfahren der EMA doppelte Studien reduzieren und den panregionalen Zugang beschleunigen. Einheitliche Bewertungen von Gesundheitstechnologien legen zunehmend Wert auf qualitätsbereinigte Lebensjahre, die durch frühe Anfallskontrolle gewonnen werden, und unterstützen die Durchdringung hochpreisiger, genetisch informierter Behandlungen. Lateinamerika sowie der Nahe Osten und Afrika liegen in absoluten Zahlen insgesamt zurück, beginnen jedoch, das südasiatische IESS-Minderierungs-Spielbuch zu übernehmen, das diagnostische Verzögerungen reduziert, und legen damit den Grundstein für ein nachhaltiges, wenn auch kleineres prozentuales Wachstum im Markt für Therapeutika bei infantilen Spasmen.

Wettbewerbslandschaft

Der Markt für Therapeutika bei infantilen Spasmen weist eine moderate Konzentration auf, wobei die fünf größten Akteure zusammen einen geschätzten Umsatzanteil von 58 % halten. Lundbecks Übernahme von Longboard Pharmaceuticals für 2,6 Milliarden USD sichert die Rechte an Bexicaserin und stärkt sein mechanismusspezifisches Neurologie-Portfolio. Immedicas Vereinbarung zur Übernahme von Marinus Pharmaceuticals für 151 Millionen USD unterstreicht die Überzeugung der Branche, dass Neurosteroid-Modulatoren in seltenen Epilepsien dauerhaftes kommerzielles Potenzial haben.

Mallinckrodt verteidigt weiterhin den Marktanteil von Acthar Gel durch Lebenszyklusmanagement und hat kürzlich einer Fusion mit Endo zugestimmt, um einen diversifizierten Spezialisten für seltene Krankheiten mit größerer geografischer Reichweite zu schaffen. UCBs Übernahme von Engage Therapeutics für 125 Millionen USD erweitert sein Franchise auf schnell wirkende Anfallslösungen wie Staccato-Alprazolam. Akteure aus dem Bereich digitale Gesundheit kooperieren mit etablierten Unternehmen, um KI-Diagnosemodule in Therapiepakete zu integrieren, und verlagern den Wettbewerb hin zu integrierten Versorgungsökosystemen, die Datenkompetenz ebenso belohnen wie Arzneimittelinnovation.

Patentabläufe – die Suite von Acthar Gel endet 2031–2034 – bieten Chancen für Biosimilar-Entwickler, obwohl die komplexe Herstellung unmittelbare Bedrohungen begrenzen könnte. Venture-finanzierte Biotechs verfolgen Gen-Editing- und senolytische Strategien, die die traditionelle Pharmakotherapie stören könnten; diese Wirkstoffe bleiben jedoch für den größten Teil des Ausblickzeitraums vorkommerziell. Insgesamt schaffen moderate Konsolidierung und robuste Pipeline-Vielfalt die Voraussetzungen für ein wettbewerbsfähiges Nebeneinander statt monopolistischer Dominanz.

Marktführer für Therapeutika bei infantilen Spasmen

Zydus Lifesciences Ltd.

Dr. Reddy's Laboratories Ltd.

Lupin Ltd

H. Lundbeck A/S

Mallinckrodt plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mallinckrodt präsentierte aktuelle Acthar-Gel-Daten beim systemischen Lupus erythematodes auf der LUPUS 2025 und bekräftigte damit sein Engagement für Indikationen zur chronischen Anwendung.

- März 2025: PANTHERx Rare wurde von Upsher-Smith ausgewählt, VIGAFYDE™ zu vertreiben, die erste gebrauchsfertige orale Vigabatrin-Lösung für Säuglinge.

- März 2025: Mallinckrodt und Endo kündigten eine Fusion an, die darauf abzielt, ein globales Unternehmen für seltene Krankheiten aufzubauen, das Therapeutika bei infantilen Spasmen und angrenzende Neurologie-Franchises umfasst.

Umfang des globalen Berichts über den Markt für Therapeutika bei infantilen Spasmen

Gemäß dem Umfang des Berichts sind infantile Spasmen, auch West-Syndrom genannt, eine seltene Form der Epilepsie, die typischerweise im Säuglingsalter beginnt, meist zwischen dem 3. und 8. Lebensmonat. Sie ist durch plötzliche, ruckartige Bewegungen oder Spasmen des Körpers gekennzeichnet, die häufig in Clustern auftreten. Medikamente, die darauf abzielen, infantile Spasmen zu unterdrücken, werden unter Therapeutika bei infantilen Spasmen erfasst.

Der Markt für Therapeutika bei infantilen Spasmen ist nach Arzneimitteltyp, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Arzneimittelkategorie ist der Markt in adrenocorticotropes Hormon (ACTH), Kortikosteroide und Antiepileptika segmentiert. Die Antiepileptika umfassen Vigabatrin und andere Antiepileptika. Nach Verabreichungsweg ist der Markt in oral und parenteral segmentiert. Nach Vertriebskanälen ist der Markt in Offline-Apotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Die Marktgrößen und -prognosen basieren auf dem Wert (USD) für jedes Segment.

| Hormontherapien | ACTH (Repository-Corticotropin) |

| Orale Kortikosteroide (Prednison, Prednisolon) | |

| GABA-Analoga | Vigabatrin |

| Andere Antiepileptika | Topiramat |

| Zonisamid | |

| Aufkommende/Pipeline-Wirkstoffe | Neurosteroide (Ganaxolon) |

| mTOR-Inhibitoren (Everolimus, Sirolimus) |

| Hormonal (ACTH/Steroide) |

| GABAerge Modulation |

| mTOR-Signalweg-Hemmung |

| Neurosteroid-Modulation |

| Parenteral |

| Oral |

| Krankenhaus- und Institutionsapotheken |

| Einzel- und Spezialapotheken |

| Online-Apotheken |

| Tuberöser Sklerose-Komplex (TSC)-verknüpft |

| Kryptogen/Unbekannt |

| Strukturell-erworben |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelkategorie | Hormontherapien | ACTH (Repository-Corticotropin) |

| Orale Kortikosteroide (Prednison, Prednisolon) | ||

| GABA-Analoga | Vigabatrin | |

| Andere Antiepileptika | Topiramat | |

| Zonisamid | ||

| Aufkommende/Pipeline-Wirkstoffe | Neurosteroide (Ganaxolon) | |

| mTOR-Inhibitoren (Everolimus, Sirolimus) | ||

| Nach Wirkmechanismus | Hormonal (ACTH/Steroide) | |

| GABAerge Modulation | ||

| mTOR-Signalweg-Hemmung | ||

| Neurosteroid-Modulation | ||

| Nach Verabreichungsweg | Parenteral | |

| Oral | ||

| Nach Vertriebskanal | Krankenhaus- und Institutionsapotheken | |

| Einzel- und Spezialapotheken | ||

| Online-Apotheken | ||

| Nach Ätiologiesegment | Tuberöser Sklerose-Komplex (TSC)-verknüpft | |

| Kryptogen/Unbekannt | ||

| Strukturell-erworben | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Therapeutika bei infantilen Spasmen?

Die Marktgröße für Therapeutika bei infantilen Spasmen beträgt im Jahr 2026 184,78 Millionen USD, mit Prognosen von 227,54 Millionen USD bis 2031.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 6,41 % wachsen und alle anderen Regionen aufgrund des steigenden Diagnosezugangs und vereinfachter Zulassungen übertreffen.

Warum gelten Neurosteroid-Modulatoren als Wendepunkt?

Wirkstoffe wie Ganaxolon verstärken direkt die GABA-A-Rezeptoraktivität und liefern eine überlegene Anfallsreduktion, während systemische Steroideffekte vermieden werden.

Was begrenzt die ACTH-Einführung in aufstrebenden Märkten?

Hohe Behandlungskosten, Vorabgenehmigungshürden und Lieferengpässe in der Kühlkette verzögern oder beschränken gemeinsam den Zugang.

Wie beeinflussen KI-Tools das Marktwachstum?

KI-gestützte Video- und EEG-Analytik beschleunigt Diagnose und Behandlungseinleitung, erhöht die Anzahl behandelter Patienten und unterstützt die Einführung von Premium-Therapien.

Welche Rolle spielen Online-Apotheken im Vertrieb?

Online-Kanäle integrieren Tele-Neurologie und Adhärenzüberwachung und sind damit mit einer CAGR von 8,18 % der am schnellsten wachsende Vertriebsweg in diesem Markt.

Seite zuletzt aktualisiert am: